Metody oceny projektów inwestycyjnych

WSTĘP

1. PROSTE METODY OCENY PROJEKTÓW INWESTYCYJNYCH

METODA STOPY ZWROTU

1.2. METODA KSIĘGOWEJ STOPY ZWROTU

1.3. METODA OKRESU ZWROTU

2. WYBRANE DYSKONTOWE METODY OCENY PROJEKTÓW INWESTYCYJNYCH

METODA ZDYSKONTOWANEGO OKRESU ZWROTU

METODA WARTOŚCI BIEŻĄCEJ NETTO

METODA WEWNĘTRZNEJ STOPY ZWROTU.

ZAKOŃCZENIE

LITERATURA

WSTĘP

Jednymi z licznych celów i zadań przedsiębiorstwa są:

- wzrost wartości przedsiębiorstwa jako cel strategiczny (długoterminowy)

- maksymalizacja zysku jako cel bieżący (krótkoterminowy).

Realizacja tych celów wymaga podjęcia przedsięwzięć inwestycyjnych zapewniających rozwój przedsiębiorstwa.

Inwestycje - to celowo wydatkowane środki skierowane na powiększenie jej dochodów w przyszłości. Inwestycje w wyniku użycia środków finansowych tworzą lub powiększają majątek rzeczowy, majątek finansowy i wartości niematerialne firmy.

Od trafności podjętych inwestycji zależy perspektywiczna konkurencyjność przedsiębiorstwa, jego udział w rynku czy możliwość generowania dochodów. Aby móc prawidłowo wycenić (oszacować), a następnie we właściwy sposób porównać efekty z nakładami trzeba przeprowadzić rachunek ekonomicznej efektywności inwestycji. W potocznym znaczeniu przez efektywność inwestycji rozumie się osiąganie zysków, wydajności, opłacalności itp.. Celem stosowanej analizy ekonomicznej efektywności przedsięwzięć inwestycyjnych jest więc prawidłowy pomiar i wycena efektów oraz nakładów, a następnie właściwe ich porównanie.

Decyzje inwestycyjne można podzielić na trzy grupy:

decyzje służące odrzuceniu lub akceptacji konkretnego projektu inwestycyjnego,

decyzje dotyczące wyboru określonego wariantu inwestycyjnego spośród kilku konkurencyjnych projektów prowadzących do tego samego celu,

decyzje odnoszące się do wyboru najkorzystniejszego programu rozwoju przedsiębiorstwa, rozumianego jako zbiór najkorzystniejszych przedsięwzięć rozwojowych.

Teoria i praktyka wypracowały wiele metod (wskaźników) służących ocenie projektów inwestycyjnych. Wszystkie, niezależnie od tego, jak są skonstruowane odpowiadają na pytanie: czy warto inwestować w dany projekt.

Jednym z kryteriów klasyfikacyjnych tych metod jest uwzględnienie czynnika dyskonta. Rozróżnia się, zatem metody:

statyczne (proste),

dynamiczne (dyskontowe).

Metody proste to: metoda okresu zwrotu i metoda stopy zwrotu. Szerszy zakres stosowania mają metody dyskontowe uwzględniające wartość pieniądza w czasie, znajdujące silniejsze uzasadnienie w teorii finansów. Należą do nich m.in.: metoda zdyskontowanego okresu zwrotu, metoda wartości bieżącej netto oraz metoda wewnętrznej stopy zwrotu.

PROSTE METODY OCENY PROJEKTÓW INWESTYCYJNYCH

Dla inwestycji małych, o krótkim okresie realizacji, gdzie zaangażowanie kapitału jest stosunkowo niewielkie, stosuje się statyczne metody rachunku inwestycyjnego. Są one łatwe w użyciu, nie wymagają szczegółowych danych, a ponadto szybko dostarczają informacji o porównywalnych projektach. Metody statyczne wykorzystują głównie przedsiębiorstwa małe i średnie.

Wielkości roczne wykorzystywane w tych metodach są wielkościami nominalnymi, niezdyskontowanymi na moment przeprowadzania oceny. Prowadzi to do zrównoważonego traktowania efektów i nakładów, bez względu na moment rzeczywistego ich wystąpienia. Metody te nie uwzględniają więc zmian wartości pieniądza w czasie. Ocena oparta jest na wybranych wielkościach rocznych lub średniorocznych oraz nie uwzględnia ona pełnego okresu funkcjonowania badanych przedsięwzięć. To wszystko powoduje, że znacznie obniża się wiarygodność wyników oceny, nie negując jednak potrzeby ich wykorzystania.

METODA STOPY ZWROTU

Prosta stopa zwrotu nakładów inwestycyjnych to stosunek rocznego dochodu osiąganego w trakcie funkcjonowania przedsięwzięcia do wartości kapitału służącego sfinansowaniu początkowych nakładów inwestycyjnych.

stopa zwrotu = dochód roczny .

nakładów inwestycyjnych całkowity nakład inwestycyjny przedsięwzięcia

Dochód może być określany za pomocą różnych kategorii:

- zysk brutto (zysk przed opodatkowaniem),

- zysk netto (zysk po opodatkowaniu i obowiązkowych odpisach),

- zysk netto + odsetki od kredytu,

- zysk netto + amortyzacja,

zysk netto + amortyzacja + odsetki od kredytu

Stopa zwrotu informuje, jaką część nakładu stanowi roczny dochód. Dzięki temu wskaźnikowi można dokonać oceny możliwości finansowych przedsiębiorstwa do podołania wybranej inwestycji. Stopę zwrotu można wykorzystać we wstępnej ocenie konkurencyjnych projektów lub w sytuacji braku dokładnych danych charakteryzujących dane przedsięwzięcie inwestycyjne.

Stopą zwrotu, dla której dochód określany jest przy pomocy zysku netto + amortyzacji nazywamy prostą stopą zwrotu. Projekt powinien zostać zaakceptowany, jeżeli wyliczona dla niego stopa zwrotu jest wyższa od stopy zwrotu wymaganej przez decydenta. Spośród kilku porównywalnych przedsięwzięć najkorzystniejsze jest to, w którym prosta stopa zwrotu jest największa.

prosta stopa zwrotu = zysk netto + amortyzacja . nakładów inwestycyjnych całkowity nakład inwestycyjny przedsięwzięcia

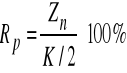

Mierniki prostej stopy zwrotu:

prosta stopa zwrotu całości kapitału

![]()

gdzie: Zn +O - zysk netto + odsetki

K - kapitał (własny + obcy)

prosta stopa zwrotu kapitału zakładowego

![]()

gdzie: Zn - zysk netto

Kw - kapitał własny

prosta stopa zwrotu na bazie wartości pieniężnych

![]()

prosta stopa zwrotu w sytuacji, gdy firma stosuje liniową stopę amortyzacji

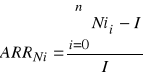

METODA KSIĘGOWEJ STOPY ZWROTU (ACCOUNTING RATE OF RETURN - ARR)

Metoda księgowej stopy zwrotu jest często nazywana przeciętną, średnią księgową stopą zwrotu. Formułę jej obliczania możemy zapisać w następujący sposób:

księgowa = przeciętny roczny zysk netto .

stopa zwrotu przeciętne nakłady inwestycyjne

Jest to relacja przeciętnego rocznego zysku z danej inwestycji pomniejszonego o wartość inwestycji do nakładów inwestycyjnych.

gdzie: i - okres eksploatacji inwestycji w latach (0...n)

Nii - suma zysków wygenerowanych z inwestycji w poszczególnych okresach

eksploatacyjnych [zł]

I - nakład inwestycyjny [zł].

Przeciętna stopa zwrotu informuje, jaka część nakładu zostanie pokryta średniorocznym zyskiem. Ujemna wartość ARR oznacza, jaką część nakładu pokryją zyski z jednego roku eksploatacji inwestycji, a dodatnia jaką część rocznego zysku z inwestycji zostanie przeznaczona na inwestycję.

Do realizacji przyjmowane są te projekty, dla których księgowa stopa zwrotu jest wyższa niż pewna założona przez decydenta wartość, np. przeciętna w danej branży. Metoda ta jest krytycznie oceniania przez specjalistów od zarządzania finansami.

Wymienia się m.in. poniższe wady tej metody:

- nie uwzględnia zmiennej wartości pieniądza w czasie,

- posługuje się wielkościami średnimi, czyli nie bierze pod uwagę rozkładu strumienia pieniądza w czasie,

- wykorzystuje kategorie zysku księgowego, a nie preferowane w finansach cash flow.

METODA OKRESU ZWROTU

Okres zwrotu (payback period) jest miarą, która określa ile czasu potrzeba, aby suma przepływów pieniężnych z inwestycji pokryła poniesione na nią wydatki. Inaczej mówiąc, jest to liczba lat, w ciągu, których inwestorzy odzyskają swoje wydatki dzięki uzyskiwaniu dochodów z inwestycji, czyli nadwyżek finansowych (nadwyżka finansowa to suma zysku netto + amortyzacja). Metoda ta umożliwia sklasyfikowanie konkurencyjnych projektów inwestycyjnych według kryterium czasu potrzebnego do spłaty nakładu inwestycyjnego:

okres zwrotu nakładów = nakłady inwestycyjne .

inwestycyjnych (lata) zysk netto + amortyzacja

Jest to odwrotność prostej stopy zwrotu.

Przy obliczaniu wartości tego miernika należy przyjmować przeciętny zysk roczny powiększony o przeciętny roczny odpis amortyzacji.

![]()

gdzie: OZ - okres zwrotu

R - rok, w którym nie zwracają się przewidywane nakłady, a poprzedzający rok, w którym się zwracają

N - przewidywane nakłady

R1 - skumulowana nadwyżka w roku poprzedzającym zwrot poniesionych nakładów

R2 - skumulowana nadwyżka w roku pokrywającym nakłady

Przewagę uzyskuje ten projekt, który zapewnia najkrótszy okres zwrotu poniesionych nakładów. Przyjmuje się założenie, że im wcześniej zostaną wycofane zainwestowane kapitały, tym mniejsze jest ryzyko towarzyszące inwestycji, a zwolnione w krótszym okresie kapitały można angażować w inne przedsięwzięcia. Jednocześnie z reguły odrzucane są projekty, które nie zapewniają pewnego uznanego za minimalny (graniczny) okresu zwrotności.

Istotną wadą stosowania metody okresu zwrotności przy wyborze określonego projektu inwestycyjnego jest pomijanie faktu zmiennej wartości pieniądza w czasie. Brak jest odpowiedzi na pytanie, czy zamierzona inwestycja zapewnia osiągnięcie z góry określonej stopy zyskowności poniesionych nakładów, a więc czy aktualna wartość oczekiwanych nadwyżek finansowych pokryje w pełni koszt zaangażowania kapitału w dane przedsięwzięcie. Inaczej mówiąc, metoda okresu zwrotu nakładów inwestycyjnych nie daje odpowiedzi na pytanie, czy przedsięwzięcie zapewnia zyskowność, jaką można by uzyskać na przykład w przypadku innej lokaty kapitału (np. w banku).

WYBRANE DYSKONTOWE METODY OCENY PROJEKTÓW INWESTYCYJNYCH

Złożone metody oceny inwestycji uwzględniają czynnik czasu, ponieważ wartość pieniądza zmienia się w miarę upływu czasu. Wszystkie podstawowe wielkości finansowe dotyczące projektu inwestycyjnego są realizowane w określonym czasie i mają charakter strumieni pieniężnych.

W celu zapewnienia porównywalności wielkości ekonomicznych występujących w różnych okresach czasu przyjmuje się określony moment, jako bazowy (może być to moment rozpoczęcia lub zakończenia inwestycji - charakterystyczny dla przebiegu inwestycji) i wszystkie wielkości ekonomiczne występujące w rachunku przelicza się na jeden określony moment czasu.

2.1. METODA ZDYSKONTOWANEGO OKRESU ZWROTU

Jest to modyfikacja prostego okresu zwrotu. Różnica polega na tym, że nominalne przepływy pieniężne generowane przez projekt zostają zastąpione przez zdyskontowane przepływy pieniężne, czyli uwzględniające zmienną wartość pieniądza w czasie.

Metoda zdyskontowanego okresu zwrotu uwzględnia utratę wartości pieniądza w czasie.

W tym celu konieczne jest obliczenie wartości nadwyżek finansowych realizowanych w kolejnych latach funkcjonowania przedsięwzięcia. Wartość tę określa się stosując rachunek dyskontowy oparty na rynkowej stopie procentowej. Podstawę ustalania okresu zwrotu stanowi nie nominalna, a zaktualizowana wartość nadwyżek finansowych.

NPV = NCF ⋅ COt

gdzie: NPV - zaktualizowana wartość nadwyżek finansowych

NCF - przepływy pieniężne w kolejnych latach okresu

COt - współczynnik dyskontowy dla kolejnych lat okresu obliczeniowego

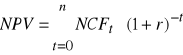

METODA WARTOŚCI BIEŻĄCEJ NETTO (NET PRESENT VALUE - NPV)

Metoda wartości bieżącej (zaktualizowanej) netto pozwala określić rzeczywistą (aktualną) wartość nakładów i efektów związanych z danym przedsięwzięciem inwestycyjnym. Wartość zaktualizowaną netto definiuje się jako sumę zdyskontowanych oddzielnie dla każdego roku przepływów pieniężnych netto, zrealizowanych w całym okresie objętym rachunkiem, przy stałym poziomie stopy dyskontowej.

Wartość zaktualizowaną netto można wyrazić za pomocą wzoru:

gdzie: NPV - wartość zaktualizowana netto,

NCF - przepływy pieniężne netto w kolejnych latach okresu obliczeniowego,

r - stopa dyskonta,

t - kolejny rok okresu obliczeniowego.

Za korzystne uważa się wszystkie projekty, których wartość zaktualizowana netto przybiera wielkości większe od zera lub równe zero. Oznacza to wówczas, że stopa rentowności badanego projektu inwestycyjnego jest wyższa od stopy granicznej lub jej równa. Ta stopa graniczna jest określona przez przyjętą do rachunku stopę dyskontową. Jeśli NPV jest mniejsze od zera, oznacza to, że przychody z projektowanej działalności nie zapewnią pokrycia wszystkich przewidywanych wydatków inwestycyjnych.

Informacje, jakie daje NPV:

- NPV<0 - inwestycja jest nieopłacalna,

- NPV=0 - inwestycja znajduje się na granicy opłacalności,

- NPV>0 - inwestycja jest opłacalna, tym bardziej im większa wartość współczynnika.

Dokonując wyboru spośród alternatywnych rozwiązań należy przyjąć to, dla którego NPV jest największe.

Zaletą tej metody jest przede wszystkim uwzględnienie przy kalkulacji ekonomicznej efektywności inwestycji zmiennej wartości pieniądza w czasie. Jeżeli warianty opłacalne, tj. wykazujące wynik nie gorszy niż zero, zostaną uszeregowane według rosnących lub malejących dodatnich różnic między nadwyżkami finansowymi netto i preliminowanymi nakładami inwestycyjnymi, to łatwo ustalić rosnący lub malejący stopień ich opłacalności. Może to ułatwić wybór właściwego wariantu inwestowania, jeżeli podaż kapitału jest ograniczona i przedsiębiorstwo nie jest w stanie podjąć się realizacji wszystkich opłacalnych wariantów, albo są rozpatrywane alternatywy dotyczące substytucyjnych rozwiązań.

PRZYKŁAD

Przepływy finansowe netto (nomimalne i po zdyskontowaniu, przy stopie dyskontowej równej 35%) dwóch przedsięwzięć - A i B - przedstawiono w tabeli. Harmonogram prac przewiduje dwuletni okres ponoszenia nakładów i ośmioletni okres eksploatacji inwestycji. Na podstawie tych informacji należy wskazać korzystniejszy wariant przedsięwzięcia.

Tabela - Przepływy finansowe przedsięwzięć A i B (zł)

Rok |

Przedsięwzięcie A: wpływy pieniężne netto |

Przedsięwzięcie B: wpływy pieniężne netto |

||

|

Nominalne |

Zdyskontowane |

Nominalne |

Zdyskontowane |

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 NPV |

-60 000,00 -25 000,00 50 000,00 50 000,00 50 000,00 70 000,00 70 000,00 100000,00 100000,00 100000,00 |

-60 000,00 -18 518,52 27 434,84 20 322,11 15 053,41 15 610,95 11 563,66 12 236,68 9 064,21 6 714,23 39 481,56 |

-50 000,00 -20 000,00 20 000,00 50 000,00 50 000,00 70 000,00 70 000,00 70 000,00 70 000,00 70 000,00 |

-50 000,00 -14 814,81 10 973,94 20 322,11 15 053,41 15 610,95 11 563,66 8 565,68 6 344,95 4 699,96 28 319,83 |

NPV w wariancie A wynosi 39 481, 56 zł, a w wariancie B 28 319,83 zł. Obydwa te przedsięwzięcia są opłacalne (spełniają warunek NPV>0). Bardziej korzystne jednak jest przedsięwzięcie B, ponieważ generowana przez nie suma zdyskontowanych nadwyżek pieniężnych jest większa niż dla przedsięwzięcia A.

METODA WEWNĘTRZNEJ STOPY ZWROTU (INTERNAL RATE OF RETURN - IRR)

Wewnętrzna stopa zwrotu to stopa procentowa, przy której obecna (zaktualizowana) wartość strumieni wydatków pieniężnych jest równa obecnej (aktualnej) wartości strumienia wpływów pieniężnych. Jest to, więc stopa procentowa, dla której wartość zaktualizowana netto ocenianego przedsięwzięcia inwestycyjnego wynosi zero (NPV = 0). IRR pokazuje bezpośrednio stopę rentowności badanych przedsięwzięć. W praktyce oznacza to, że inwestycja jest opłacalna, gdy IRR jest wyższe od stopy granicznej, czyli stopy dyskontowej będącej najniższą możliwą do zaakceptowania przez inwestora stopą rentowności. Im większa jest różnica między IRR, a stopą graniczną lub kosztem kapitału, tym większa opłacalność i margines bezpieczeństwa danego projektu. IRR obrazuje rzeczywistą stopę zysku analizowanego przedsięwzięcia.

![]()

gdzie: i1 - poziom stopy procentowej przy którym NPV jest większe od 0

i2 - poziom stopy procentowej przy którym NPV jest mniejsze od 0

NPV1 - poziom NPV obliczony na podstawie i1

NPV2 - poziom NPV obliczony na podstawie i2

Zasadnicze znaczenie ma różnica między poziomem i1 a poziomem i2, różnica ta nie powinna być większa niż 1 punkt procentowy. Dzięki temu możliwe jest obliczenie wartości wewnętrznej stopy zwrotu z maksymalną dokładnością.

Przy zastosowaniu metody wewnętrznej stopy zwrotu do oceny konwencjonalnego projektu inwestycyjnego, uznajemy go za opłacalny, gdy wewnętrzna stopa zwrotu jest wyższa od stopy zwrotu wymaganej przez decydenta (od kosztu kapitału). Wśród dwóch projektów inwestycyjnych za lepszy uznajemy projekt o wyższej wartości wewnętrznej stopy zwrotu.

Przy nietypowych projektach obliczone IRR może przyjmować więcej niż jedną wartość. Zdarza się to w przypadkach, gdy w badanym przedsięwzięciu występują ujemne przepływy pieniężne nie tylko w latach początkowych, ale i końcowych. Jeżeli IRR przyjmuje dwie warto ci a i b (gdzie b>a), to przedsięwzięcie jest opłacalne, jeżeli obliczona stopa procentowa jest większa od a i mniejsza od b, tj. a<d<b.

Zdarza się także, że w niektórych przypadkach w ogóle nie można obliczyć IRR.

ZAKOŃCZENIE

Oczywiście metod oceny projektów inwestycyjnych jest dużo więcej. Omówione w tym referacie metody oceny projektów inwestycyjnych nie wyczerpują całego ich katalogu. Należy również pamiętać o tym, że zazwyczaj stosuje się kilka, wybranych metod jednocześnie. W niektórych przypadkach metody te mogą dać przeciwstawne wyniki. Dzieje się tak np. w przypadku stosowania jako kryterium metod NPV i IRR. Każda z przedstawionych tu metod posiada swoje zalety i wady, stąd też zarówno w teorii jak i praktyce możemy się spotkać z ich modyfikacjami (np. MIRR - zmodyfikowana IRR).

Należy się spodziewać, że znaczenie metod oceny efektywności inwestycji, tak statycznych, jak i dynamicznych wzrośnie wraz z rozwojem gospodarki rynkowej w Polsce. Zwiększać się będzie, bowiem skala inwestowania, a tym samym wzrośnie zapotrzebowanie na profesjonalnie przygotowana kadrę ekonomistów, w tym zwłaszcza specjalistów w zakresie podejmowania decyzji inwestycyjnych.

LITERATURA:

1. Piasecki B. „Ekonomika i zarządzanie małą firmą”,

2. Gajdka J., Walińska E., „Zarządzanie finansowe - teoria i praktyka”, FRR w Polsce, rok 2000,

3. Nowak E., „Ocena efektywności przedsięwzięć gospodarczych”, Akademia Ekonomiczna im. O.Langego, Wrocław 1998,

4. Bień, „Zarządzanie finansami przedsiębiorstwa”, DIFIN, Warszawa, rok 1999,

5. Towarnicka H., Broszewicz A., „Przygotowanie i ocena projektów inwestycji rzeczowych”, Akademia Ekonomiczna im. O.Langego, Wrocław 1994,

6. Materiały z internetu.

1

Wyszukiwarka

Podobne podstrony:

Metody oceny projektów inwestycyjnych

zad 2 - metody oceny projektów inwestycyjnych, ćwiczenia

Metody oceny projektów inwestycyjnych

metody oceny projektow inwestycyjnych, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Metody oceny projektów inwestycyjnych Ekonomia menedżerska

METODY OCENY PROJEKTÓW INWESTYCYJNYCH

8. METODY OCENY EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH, 1 Wstęp

Metody oceny projektow gosp 5

3d proste i dyskontowe metody oceny efektywnosci inwestycj suez4

METODY OCENY PROJEKTÓW GOSPODARCZYCH 11.10.2014, V rok, Wykłady, Metody oceny projektów gospodarczyc

Narzędzia oceny projektów inwestycyjnych(1)

Metody oceny projektow gosp 1

Metody oceny projektow gosp 2

MOPG-wykłady, METODY OCENY PROJEKTÓW GOSPODARCZYCH

MOPG1, Archiwum, Semestr VII, Metody oceny projektów gospodarczych

MOPG2, Archiwum, Semestr VII, Metody oceny projektów gospodarczych

więcej podobnych podstron