FINANSE PRZEDSIĘBIORSTW - wykłady

Finanse - ogól zjawisk ekonomicznych, związanych z gromadzeniem i wydatkowaniem zasobów pieniężnych. Tam gdzie nie ma pieniądza nie ma finansów.

Finanse przedsiębiorstw - część ogółu zjawisk ekonomicznych

Do podziału dóbr i usług dochodzi w drodze przeplatania się różnych kategorii świadczeń pieniężnych, do klasowych zaliczamy:

strumień rynkowy - ekwiwalentny - zachodzi tu bezpośredni związek między przepływem pieniądza a towarem

transferowy strumień pieniędzy - nieekwiwalentny - darowizny, dotacje

kredytowy - związany jest z kreacją pieniądza przez banki

oszczędności - są zatrzymanym w czasie przepływem pieniężnym - jest to zasób

Podmioty występujące w finansach:

finanse gospodarstw domowych

finanse publiczne

finanse ubezpieczeń

finanse banków i inwestycji finansowych

finanse przedsiębiorstw

Istota finansów przedsiębiorstw polega na spojrzenie na to zjawisko z punktu widzenia mikroekonomicznego.

Finanse przedsiębiorstw to taka wiedza, która charakteryzuje się cechami:

mikroekonomiczny punkt widzenia

ograniczenie zakresu badań do wyodrębnionej strefy działalności jednostki, tzn. oddzielanie tej działalności od gospodarstw domowych

identyfikacja zjawisk finansowych w przedsiębiorstwie i jego otoczeniu

badanie wpływu regulacji prawnych na podstawy przedsiębiorstwa

treść, metody i sposoby oceny gospodarki finansowej przedsiębiorstwa

Różnice pomiędzy finansami a rachunkowością:

Rachunkowość zajmuje się odzwierciedleniem już podjętych decyzji gospodarczych a finanse zajmują się oceną i planowaniem tych decyzji, zarówno przed jak i po.

Produktem finalnym księgowości jest doprowadzenie do powstania sprawozdania finansowego, dla finansów sprawozdanie finansowe jest rozpoczęciem pracy.

Księgowość musi wypełniać pewne zapisy prawne. Biblią dla księgowości jest ustawa o rachunkowości. Finanse nie mają ograniczeń. Muszą brać pod uwagę prawne unormowanie, ale są to tylko czynniki wokół których muszą się obracać.

Finanse przedsiębiorstwa to zjawiska i procesy pieniężne zachodzące w przedsiębiorstwie.

Finansami się zarządza.

Zarządzanie finansami jest to proces decyzyjny podporządkowany realizacji głównego celu opierającego się na wykorzystaniu różnego rodzaju instrumentów, technik, kryteriów i reguł do sterowania przebiegiem procesów i zjawisk pieniężnych zachodzących w przedsiębiorstwie.

Są dwa cele wg finansów:

Długookresowy

Krótkookresowy (płynność)

Cele zarządzania finansami:

przetwarzanie

unikanie problemów finansowych i upadłości

pokonanie konkurencji

maksymalizacja sprzedaży lub udziału w rynku

minimalizacja kosztów

maksymalizacja zysków

utrzymywanie stabilnego wzrostu dochodów

Podstawowym celem zarządzania finansami (gospodarką finansową) jest maksymalizacja wartości rynkowej istniejącego kapitału własnego właścicieli - maksymalizacja wartości firmy.

Ruch okrężny kapitału i wartości rzeczywistych w przedsiębiorstwie.

ptp - pieniądz - towar - pieniądz

wyroby gotowe PROCES PRODUKCJI materiały do produkcji

zapasy

amortyzacja

płace pracowników środki trwałe zobowiązania

należności planowanie nakładów inwestycyjnych

Zasób gotówki

kapitał właścicieli dywidendy podatki oprocentowanie kredyty i pożyczki

Gromadzenie funduszy (kapitału) - zasobu gotówki

Zbudowany z kapitału właścicieli (początkowe)

Wyznaczenie celu - chcemy być bogaci

Zakup środków trwałych, surowców, materiałów z odroczonym terminem płatniczym (zobowiązanie)

Proces produkcji, zatrudnienie pracowników, gromadzenie zapasów, sprzedaż, należności

Wypłacenie pensji, podatków, oprocentowania od kredytów, dywidend od zysków

faza zaopatrzenia

faza produkcyjna (również w usługach)

faza zbytu

Ryzyko - nazywamy statystyczne prawdopodobieństwo wystąpienia zdarzenia losowego, głównie o charakterze negatywnym. Ryzyko, to utrata możliwości.

Niepewność - to sytuacja, w której nie znany jest rozkład prawdopodobieństwa przyszłych warunków działalności gospodarczej. Niepewność jest niepoliczalna.

Niepewność ma wymiar informacyjny, a jej przyczyną jest bariera dostępu do informacji lub niewiarygodnych uzyskanych informacji.

Ryzyko ma wymiar finansowy, ponieważ można dokonać jego pomiaru, dotyczy to sytuacji, gdy istnieją dostępne informacje umożliwiające ocenę strat i zysków związanych z danym projektem inwestycyjnym, czyli skutków przyszłych decyzji.

Czynniki wpływające na ryzyko przedsiębiorstwa:

makroekonomiczne - czynniki zewnętrzne - zaliczamy tu:

niekorzystną koniunkturę w kraju

występowanie zjawisk inflacyjnych

zmiana polityki fiskalnej

ograniczenie skłonności do inwestowania

zmiany w strukturach z zagranicą

niestabilny lub nieskuteczny system prawny

mikroekonomiczne - czynniki wewnętrzne - zaliczamy tu:

nieodpowiednie proporcje w źródłach finansowania majątku

postępująca dekapitalizacja majątku i narastające zacofanie techniczne

wzrost konkurencji

niewłaściwe decyzje zarządzania przedsiębiorstwem

Dwa rodzaje ryzyka:

finansowe - związane z pasywami

operacyjne - związane z aktywami

Ryzyko finansowe - dotyczy finansowania, im wyższy kapitał, tym wyższe ryzyko.

Ryzyko operacyjne - im wyższy udział majątku trwałego, tym ryzyko jest wyższe. Wiąże się z możliwością aktywnego oddziaływania na cenę, sprzedaż, koszty, itp. Zależy od struktury aktywów, ale jednocześnie związane jest z:

poziomem konkurencji i zagrożenia ze strony produktów - subsydiów

sprawność i ciągłość zarządzania

wydajność struktury organizacyjnej

siły przetargowej i poziomem dywersyfikacji dostawców

Zależność pomiędzy płynnością a zyskownością:

Każda decyzja zwiększa stopień płynności przy innych czynnikach niezmienionych, prowadzi do spadku zyskowności i na odwrót - wzrost zyskowności powoduje spadek zdolności płynnych.

Strategia konserwatywna dotyczy aktywów, polega na utrzymywaniu wysokiego poziomu najbardziej płynnych ich składników, czyli środków pieniężnych. Prowadzi to do nadwyżki płynności, która może następnie być wykorzystana do regulowania wcześniej nieprzewidzianych zobowiązań w terminie ich zapadalności.

Strategia konserwatywna polega na minimalizowaniu udziału zobowiązań krótkoterminowych w strukturach źródeł finansowania majątku przedsiębiorstwa. W skrajnym przypadku może ona polegać także na wyeliminowaniu kredytu długoterminowego i finansowania działalności tylko poprzez kapitał własny.

Strategia agresywna dotyczy aktywów, wyraża się w dążeniu do ograniczenia większości najbardziej płynnych elementów aktywów bieżących. Powoduje to wzrost ryzyka, utraty płynności, jednak z drugiej strony przyczynia się do zwiększenia rentowności aktywów trwałych oraz dzięki niskiemu poziomowi gotówki do wzrostu stóp zwrotu z zaangażowanego kapitału.

Strategia agresywna zakłada minimalizację wielkości udziałów zadłużenia krótkoterminowego w całości kapitałów finansujących aktywa. Powoduje to wzrost ryzyka utraty płynności finansowej oraz zwiększa zyskowność, ponieważ koszt finansowania kapitałem krótkookresowym jest zazwyczaj niższy niż długookresowym, czy własnym.

Strategia zarządzania kapitałem obrotowym brutto w przedsiębiorstwie

100%

AGRESYWNA

strategia

pasywów 50%

KONESRWATYWNA

0%

0% 50% 100%

AGRESYWNA KONESRWATYWNA

strategia aktywów

Przyczyny upadłości przedsiębiorstw:

gwałtowne zmiany na rynku:

gwałtowny spadek cen zbytu

bankructwo podstawowego dostawcy lub głównego odbiorcy

nagłe zaprzestanie przez dostawców sprzedaży na kredyt

decyzje władz o niedopuszczeniu towaru (produktu) do obrotu

nagłe zmiany przepisów celnych i podatkowych

śmierć osoby, która kierowała przedsiębiorstwem

tragiczne zdarzenia losowe

zanik rynku zbytu - spowodowany np. zmianą gustów konsumentów

niedostateczne zróżnicowanie odbiorców i dostawców

strajk pracowników

nieodpowiednia struktura finansowa, zbyt duży udział kapitału obcego

Informacja finansowa - to taka informacja o podmiocie gospodarczym, którą można przedstawić w kategoriach liczbowych.

Grupy użytkowników informacji finansowej:

udziałowcy

wierzyciele / pożyczkodawcy (wiarygodność, wypłacalność, płynność)

pracownicy (płynność, branża, renoma)

rząd

kierownictwo (wszystko)

Rachunkowość finansowa - rejestruje operacje gospodarcze i podsumowuje ich wyniki zgodnie ze standardami rachunkowości obowiązującymi przepisami prawa. Produktem krańcowym rachunkowości finansowej jest bilans, rachunek zysków i strat oraz sprawozdanie z przepływu gotówki.

Rachunkowość zarządcza - stawia za cel wspomaganie menadżerów w ich zadaniach planowania i nadzorowania działań firmy. Do osiągnięcia tego celu wymagana jest różnorodność informacji i sposobu jej przedstawienia. Będzie to więc zarówno informacja historyczna jak i ukierunkowana na przyszłość. Informacja z dziedziny rachunkowości zarządczej nie jest regulowana przez prawo (kodeks handlowy) czy standard rachunkowości.

Bilans - jest wartościowym statycznym zestawieniem zanurzonego w aktywach majątku będącego w dyspozycji przedsiębiorstwa z uwidocznionymi w pasywach źródłami finansowania tego majątku.

Układ pasywów i aktywów - logicznie ułożony

Aktywa - wg płynnośći, najpierw najmniej płynne

Pasywa - wg pilności zwrotu

Ustawa o rachunkowości określa minimalny stopień szczegółowości bilansu. Przedsiębiorstwo, które prowadzi działalność na niewielką skale, a więc spełnia co najmniej dwa spośród trzech poniższych warunków:

zatrudnianie nie więcej niż 50 pracowników

wartość majątku w złotych polskich nie przewyższa równowartości 2 mln Euro

wartość przychodu (przychody netto ze sprzedaży i operacji finansowych) w dniu bilansowym nie przekracza równowartości 4 mln Euro

Bilans może być sporządzany jedną z trzech metod:

brutto, która polega na ujmowaniu w bilansie sald wszystkich kont syntetycznych (konta korygujące są traktowane jako samodzielne konta bilansowe)

netto, zgodnie z którą pozycje bilansu wykazują się wg ich wartości księgowej netto, uwzględniając salda kont korygujących (Polska)

mieszaną, gdy niektóre pozycje, ze względu na potrzeby analizy, są wykonywane wg metody brutto, a niektóre z zastosowaniem metody netto

Rachunek zysków i strat - jest to zestawienie przychodów z prowadzonej uaktywnienia wg źródeł ich powstania oraz kosztów związanych z ich uzyskaniem w kolejnych okresach rozrachunkowych z uwzględnieniem wszelkich zdarzeń wpływających na zmniejszenie wyniku finansowego netto.

Rachunek zysków i strat może być sporządzony metodą:

brutto, polegającą na odrębnym ujmowaniu kosztów i przychodów z określonych rodzajów działalności

netto, gdy wskazuje się wynik z poszczególnych rodzajów działalności, bez przedstawienia kosztów i przychodów, które się nań złożyły

mieszaną, gdy w odniesieniu do jednej pozycji (grup) stosuje się metodę brutto a do innych metodę netto (Polska)

Jednostka może zdecydować się na:

porównawczy rachunek zysków i strat, w którym wykazuje się koszty wg rodzajów z uwzględnieniem zmiany stanu produktów, ujmowanej w grupie „przychody netto ze sprzedaży i zrównane z nimi”

kalkulacyjny rachunek zysków i strat, w którym koszty wytwarzania ustala się dla sprzedanych produktów oraz wyodrębnia koszty ogólnego zarządu i sprzedaży

Złota zasada bilansowa - polega na sprawdzeniu czy zachodzi relacja:

Kapitał stały/aktywa trwałe większe równe 1

Kapitał stały = kapitał własny + długoterminowy kapitał obcy

Złota reguła finansowania, polega na tym żeby długość pasywów była dłuższa niż aktywów.

Sprawozdanie z przepływów pieniężnych prezentuje wpływy i wydatki środków pieniężnych:

działalność operacyjna to podstawowy reakcji działalności jednostki (produkcja handlowa czy usługowa) oraz inne rodzaje nie zaliczone do działalności inwestycyjnej i finansowej

działalność inwestycyjna (lokacyjna) dotyczy nabywania lub zbywania składników aktywów trwałych i krótkoterminowych aktywów finansowych oraz wszystkich z nimi związanych pieniężnych kosztów i korzyści

działalność finansowa polega na pozyskiwaniu lub utracie źródeł finansowania, obejmuje ponadto wszystkie z nimi związane pieniężne koszty i korzyści

Przychody i koszty a wpływy i wydatki

Przychód nie będący wpływem - sprzedaż z odroczoną płatnością

Wpływ nie będący przychodem - spłata należności przez odbiorcę, zaciągnięcie kredytu, wniesienie udziału w gotówce

Koszt nie będący wydatkiem - amortyzacja środków trwałych, zużycie materiałów zakupionych wcześniej

Wydatek nie będący kosztem - spłata kredytu, zakup materiału za gotówkę, wypłata dywidendy

Tablica ankietyczna dokonań finansowych przedsiębiorstwa:

dodatnie

saldo przepływu

środków pieniężnych

ujemne

ujemne dodatnie

wynik finansowy netto

Przychody, koszty, progi rentowności i dźwignia

Przychody - przedsiębiorstwo otrzymuje je ze względu na rodzaj posiadanej działalności. Może też mieć przychód ze sprzedaży produktów na własne potrzeby, przychody z działalności poza operacyjnej.

Pozostałe przychody operacyjne:

sprzedaż likwidowanych środków trwałych

powstałe w wyniku rozwiązania rezerw

autualizacja (wzrost) wartości posiadanych zapasów

otrzymanie odszkodowania, kary, grzywny

dotacje, subwencje, dopłaty

darowizny

Przychody finansowe:

należności z tytułu posiadanych przez przedsiębiorców udziałów w innych podmiotach - dywidendy

oprocentowanie lokat a także odsetki od udzielonych pożyczek oraz należności nie płaconych w terminie

zysk ze sprzedaży posiadanych papierów wartościowych

dodatkowe różnice kursowe

Koszty a wydatki

Wydatkiem nazywamy każdorazowe pomniejszenie (wypływ) środków pieniężnych z kasy lub rachunku bankowego przedsiębiorstwa. Nie każdy jednak wpływ pieniędzy do przedsiębiorstwa będzie kosztem. Koszty są kategorią związaną z ustawą o rachunkowości i o podatku dochodowym. Koszt jest to związany jest z bieżącą działalnością przedsiębiorstwa wydatkiem. Wydatki inwestycyjne nie są kosztami.

Koszty rodzajowe nazywane są „czwórkami”, gdyż konta tych kosztów zaczynają się na 400:

koszty osobowe - wynagrodzenie, narzuty na te wynagrodzenia, ZUS, szkolenia, koszty socjalne

koszty rzeczowe - zużycie materiałów i energii, amortyzacja, usługi obce

koszty finansowe - odsetki od zaciągniętych kredytów i przeciwieństwo przychodów finansowych

koszty pozostałe - podatki od nieruchomości, opłaty

Koszty w układzie kalkulacyjnym - od miejsca powstania:

produkcyjne

zarządu - wynagrodzenie kadry kierowniczej, księgowości

wydziałowe - koszty marketingu, magazynowe

Koszty dzielimy na:

stałe - związane z czasem a nie z poziomem działalności przedsiębiorstwa. Innymi słowy kosztami stałymi są te koszty, które nie są związane z poziomem działalności (sprzedaży) i muszą być poniesione niezależnie od poziomu tej działalności np. ubezpieczenie budynku, czynsz

zmienne - mają ścisły związek z poziomem działalności przedsiębiorstwa. Zmieniają się wraz ze zmianą poziomu sprzedaży bądź produkcji np. koszty poboru mocy przez maszyny, czy w fabryce samochodów - wycieraczki do szyb samochodów

pośrednie - nie można go przypisać do żadnej jednostki kosztów np. koszty działu księgowości, wykorzystanie środków czystości

bezpośrednie - to takie koszty, które można odnieść do określonej jednostki kosztów np.

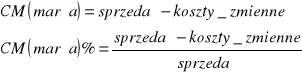

Im CM (marża)jest większa, tym bardziej opłaca się oferować dany produkt, ponieważ ma on większy wpływ na ostateczną rentowność firmy.

Istnieje rachunek kosztów płynnych i jest to rachunek, w którym analizuje się sytuację przedsiębiorstwa na podstawie zysków i strat.

Istnieje rachunek kosztów zmiennych i jest to taki rachunek, w którym analizuje się sytuację przedsiębiorstwa wyodrębniając koszty stałe, zmienne i marże.

Dźwignia operacyjna - minimum wysiłku - maksimum efektu. Występuje wtedy, gdy zmianom w przychodach ze sprzedaży towarzyszą większe zmiany w zysku operacyjnym.

Dźwignia operacyjna to wzrost wykorzystania posiadanych zdolności produkcyjnych, powoduje to tzw. względną obniżkę kosztów stałych, co daje więcej niż proporcjonalną zmianę wielkości zysku operacyjnego w porównaniu do tempa zmian wielkości sprzedaży.

Wzór na stopień dźwigni w ujęciu statycznym

![]()

DOL - degree of operating tererage

Jeżeli DOL = 1 to dźwignia nie działa.

Jeżeli DOL > 1 to dźwignia działa.

Wzór na stopień dźwigni w ujęciu dynamicznym

![]()

Jeżeli DOL równy jest przyrostowi działalności to dźwignia nie działa.

Jeżeli DOL jest większa od przyrostu działalności to dźwignia działa.

Próg rentowności - to punkt w którym przychody ze sprzedaży równają się kosztom całkowitym (zysk = 0)

sprzedaż i koszty przychód ogółem

w tyś zł koszt całkowity

zysk

koszt zmienny

próg

strata koszt stały

wielkość produkcji i sprzedaży

Dźwignia finansowa - efekt dźwigni finansowej jest to wprowadzenie mniej oprocentowanego kapitału obcego dla podniesienia rentowności kapitałów własnych.

Wzór na stopień dźwigni finansowej w ujęciu dynamicznym:

DFL - degree of financing leverage

![]()

Kapitał obcy musi być wyżej oprocentowany niż stopa zysków.

Ocen efektywności gospodarczej (finansowej) przedsiębiorstw

Wskaźnik - relacje jednej lub więcej pozycji finansowych w stosunku do jednej lub więcej pozycji finansowych.

Do oceny przedsiębiorstwa używamy różnych wskaźników.

Interpretacja w czasie - liczymy dany wskaźnik dla przedsiębiorstwa w różnych okresach.

Interpretacja w przestrzeni - liczymy dany wskaźnik dla przedsiębiorstwa i porównujemy go do innych przedsiębiorstw.

Nie każdy jednak wskaźnik jest porównywalny.

Konstrukcje wskaźników muszą być indywidualne, nie powinny odnosić się do normy (stworzone są dla różnych wskaźników). Normy to wielkości średnie np. banki ustalają określone normy wskaźników aby zminimalizować swoje ryzyko. Nie powinno się odnosić do wielkości wzorcowych.

Grupy wskaźników:

Wskaźniki płynności - GUS wyróżnia:

wskaźniki trzeciego stopnia płynności - wskaźnik bieżącej płynności - równy jest ilorazowi aktywów obrotowych i zobowiązań bieżących. Powinien oscylować ok. 1,5, gdy wynosi powyżej 2 to występuje nadpłynność. Jeżeli wynosi 1,5, to aktywa bieżące są większe od zobowiązań bieżących.

wskaźnik drugiego stopnia płynności - wskaźnik wysokiej płynności - równy jest ilorazowi aktywów obrotowych minus zapasy i zobowiązań bieżących. Powinien być mniejszy od wskaźnika trzeciego stopnia płynności, wielkość normatywna dla tego wskaźnika to ok. 1.

wskaźnik pierwszego stopnia płynności - wskaźnik płynności gotówkowej - równy jest ilorazowi środków pieniężnych i zobowiązań bieżących. Norma dla tego wskaźnika wynosi 0,2.

Wskaźniki sprawności działania - wyrażone w dniach lub godzinach:

Wskaźnik cyklu regulowania należności - równy jest ilorazowi średniego stanu · t i przychodu ze sprzedaży.

t - jest to czas dla jakiego jest podany mianownik.

Wskaźnik cyklu obrotowego zapasami - równy jest ilorazowi średniego stanu zapasów · t i kosztu uzyskania przychodu.

Wskaźnik cyklu regulowania zobowiązań równy jest ilorazowi średniego stanu zobowiązań · t i kosztu uzyskania przychodu.

Wskaźnik rotacji (lub aktywów lub pasywów) - równy jest ilorazowi przepływów ze sprzedaży i aktywów (sumy bilansowej)

Wskaźniki zdolności do obsługi zadłużenia:

Wskaźniki rentowności

Wskaźniki rynku kapitałowego

Modele wielowskaźnikowe

Model Duponta - rozpisuje się wskaźniki rentowności na czynniki pierwsze (jakie czynniki wpływają na rentowność (wysokość))

- zmiana kapitału własnego

- zmiana zysku netto

Model Altmanaa - wskaźnik z - graniczne: rozgraniczało przedsiębiorstwa na dobre i złe (ocena przedsiębiorstwa). Można przewidzieć upadłość przedsiębiorstwa.

2,675< X - przedsiębiorstwo dobre

2,675>X - przedsiębiorstwo złe

Polska - UE

44 przedsiębiorstwa: 22 - dobre, 22 - złe

Przykład:

Z = 0,7732059 - 0,0856425x1 + 0,0007747x2 + 0,922098x3 + 0,6535995x4 + 0,594687x5

Z = 0,45 0,45>X - przedsiębiorstwo złe

0,45<X - przedsiębiorstwo dobre

X1 - sprzedaż/średnie aktywa w roku

X2 - średnie zobowiązania krótkoterminowe

X3 - zysk netto/aktywa

X4 - zysk brutto/sprzedaż

X5 - zobowiązania ogółem/aktywa

Z - musi mieć podaną wartość krytyczną.

Źródła finansowania majątku i koszt pozyskiwania kapitału

- kapitał własny to kapitał podstawowy w zależności od organizacji

- kapitał zapasowy - wynik finansowy na podwyższenie kapitału własnego

- wynik finansowy netto danego roku - to zysk bądź strata

- wynik finansowy niepodzielny z lat poprzednich - brak decyzji zarządu, na co przeznaczyć zasilenie nadwyżki finansowej (zysk netto + amortyzacja)

Kapitał obcy

- kredyt bankowy

- kredyt kupiecki (synonimy: towarowy, handlowy)

- factoring

- leasing

- pożyczka obligacyjna

- krótkoterminowe pap. wartościowe

- sekurytyzacja aktywów

Factoring - rodzaj „kredytu spłaconego przez wierzycieli”, przekazanie wierzytelności firmie factoringowej, która przekazuje nam tylko część tych wierzycieli.

Rodzaje:

Pełny - właściwy - rzadko spotykany a ryzyko leży po stronie firmy factoringowej

Niepełny - niewłaściwy - ryzyko leży po stronie przedsiębiorstw (firma factoringowa nie ściąga wierzytelności)

Mieszany - istnieje kwota (udział wierzytelności, nieściągalności), powyżej 2% ryzyko ściągalne, wierzytelność przechodzi na przedsiębiorstwo

Firmy factoringowe powiązane są z bankiem - źródło finansowania

KOSZT KAPITAŁU

Kapitał własny

Metody:

1) kapitał własny kosztuje tyle ile bezpieczna lokata na rynku + premia za……..

Koszt kap. Własnego = Pr + Rf

Pr - premia za ryzyko

Rf - stopa wolna od ryzyka

2) metoda Gordona

Koszt kap. Własnego = D/(P-F)+g

D - dywidenda

P - cena akcji

F - koszty emisji

g - stopa wzrostu dywidendy

3) CAPM - szacowanie ryzyka zmienności cen akcji w stosunku do cen rynkowych

KKW = Rf + (RM - Rf) * beta

Rf - stopa wolna od ryzyka

Rm - stopa dochodu z akcji przeciętnych (portfela rynkowego)

Beta - zmienność (ryzyko) akcji danej firmy w stosunku do rynku

* jeżeli h akcji danej firmy = 1 oznacza to, że wzrost np. wskaźnika giełdowego (WIG) o 10% spowoduje wzrost wartości akcji również o 10% - przeciętny poziom

* jeżeli h = 1,5; wzrost/spadek WIG o 10% spowoduje wzrost/spadek wartości akcji o 15% - podwyższone ryzyko

* jeżeli h = 0,5; wzrost/spadek WIG o 10% spowoduje wzrost/spadek wartości akcji o 5% - niewysokie ryzyko

Kapitał obcy

kredyt bankowy

Kd = r * (1- T)

Kd - rzeczywisty koszt kredytu

r - roczna nominalna stopa procentowa kredytu

T - stopa podatku dochodowego od osób prawnych (27%)

kredyt kupiecki = %odpustu/(100 - %opustu) * 360/(okres kredytu - okres opustu)

średni ważony koszt kapitału - średni koszt jaki płaci firma za pozyskany w całości kapitał

Krańcowy koszt kapitału (KKK - MCC) jest przyszłym kosztem kapitału, po sfinansowaniu danej inwestycji wybranymi źródłami finansowania.

Zarządzanie zapasami

Rodzaje zapasów:

materiały

półprodukty i produkty w toku

wyroby gotowe

towary

dodatkowo w świetle prawa bilansowego również zaliczki na dostawy

Zapasy mogą być nabywane z zewnątrz przedsiębiorstwa, mogą być wytworzone w samym przedsiębiorstwie, mogą też występować w formie aportu albo w formie darowizny.

W ciągu roku obrotowego zapasy wyceniane są na podstawie rzeczywistych cen nabycia lub według kosztów wytworzenia.

Utrzymanie zapasów i materiałów związane jest z:

korzyściami skali produkcji

korzyściami skali dostaw

ograniczeniem ryzyka związanego z niepewnością w dostawach i w czasie dostaw

zabezpieczeniem przed nagłymi zdarzeniami

Zapas buforowy to rezerwa ważnego komponenta niezbędnego do produkcji a utrzymywana w celu uniknięcia przestoju spowodowanego zakłóceniami zwykłego ich napływu.

Utrzymywanie zapasów może być podyktowane również względem spekulacyjnych (przewidywanych wzrostów cen, zmiany stóp % kredytów) wahań usług walutowych.

Gromadzenie zapasów wyrobów gotowych, towarów jest związana z:

zapewnieniem ciągłości sprzedaży

poziomem obsługi klienta

atutem w grze konkurencyjnej

Czynniki zależne od przedsiębiorstwa (zarządzania zapasami):

sposób produkcji

sprawność służby marketingowej

technologia i organizacja produkcji

sposoby organizacji kanałów zbytu przedsiębiorstwa i pozycja przedsiębiorstwa

sprawność dystrybucji

Czynniki niezależne od przedsiębiorstwa (zarządzania zapasami):

wahanie popytu

oczekiwana nabywców odnośnie czasu dostawy

postępowanie konkurentów

Zarządzanie zapasami

Zarządzanie zapasami polega na poszukiwaniu odpowiedzi na 4 pytania:

Jaka ilość towarów powinna być zamówiona w danym czasie?

W jakim momencie zapasy powinny być zamówione?

Jakie pozycje zapasów wymagają szczególnej uwagi?

Czy można zabezpieczyć się przed zmianami kosztów poszczególnych pozycji zapasów?

Do kosztów utrzymania zapasów zalicza się:

koszty kapitałowe (utraconych możliwości)

koszty magazynowania (wynajem magazynów)

koszty przeładunku i przemieszczania

koszty ubezpieczenia

koszty zużycia i starzenia się (fizyczne i ekonomiczne)

Jednym z elementów zarządzania zapasami jest kontrola zapasów. Przedsiębiorstwo musi utrzymywać zapas bezpieczny, czyli na umiarkowanym poziomie (jest to taki poziom, gdzie stan zapasów nie powinien spadać).

Druga kontrola zapasów wiąże się także z weryfikacją stanów zapasów, która najczęściej odbywa się na podstawie inwentaryzacji.

Koszty magazynowania zapasów:

ewentualny koszt najmu

płace personelu magazynowego

amortyzacja (zużycie) budynków magazynowych wraz z trwałym majątkiem wewnątrz

zużycie energii, przedmiotów materialnych

koszty konserwacji i remontów

inne

Model optymalnej wielkości zamówienia

Założenia:

możliwe jest doskonałe prognozowanie sprzedaży

sprzedaż następuje równomiernie w ciągu całego roku

zamówienia są otrzymywane zgodnie z oczekiwaniami

![]()

EOQ - optymalna wielkość zamówienia, czyli optymalna wielkość jaka powinna być przedmiotem każdorazowego zamówienia

F - stałe koszty składania i odbioru zamówienia

S - warunek rocznej sprzedaży

P - cena jaką firma płaci za nabytą jednostkę zapasów

Całkowity koszt zapasów - to iloczyn całkowitego kosztu utrzymania zapasów i całkowitego kosztu zamówienia.

Zarządzanie należnościami

Rodzaje należności:

od odbiorców - powstające w wyniku odraczania terminu płatności za sprzedane produkty, świadczone usługi

publiczno prawne - powstające na przykład wskutek nadpłaty podatku dochodowego lub VAT

pozostałe - np. od pracowników

W zarządzaniu należnościami nie należy zapomnieć o dwóch istotnych etapach poprzedzających ich faktyczne powstanie:

okres fakturowania - określa liczba dni pomiędzy wysyłką towaru do klienta a wystawieniem faktury

faktury w drodze - czas pomiędzy wystawieniem faktury a otrzymaniem jej przez klienta

Te dwa elementy to czas manipulacyjny.

Zarządzanie należnościami sprowadza się w zasadzie do zarządzania należnościami od odbiorców i polega na optymalnym kształtowaniu polityki kredytowo - dyskontowej wobec odbiorców.

Najczęściej przedsiębiorstwo wpływa na zmianę w sposobie sprzedaży kredytowej na dwa sposoby:

Sterując polityką dyskontową - polega na kształtowaniu poziomu dyskonta udzielonego odbiorcom przy natychmiastowej płatności

Sterując polityką kredytową - z więc określając warunki, które musi spełnić odbiorca, aby mógł dokonać zakupu z odroczonym terminem płatności

Sposoby optymalizacji zarządzania:

minimalizacja czasu manipulacyjnego

ujednolicenie procesu fakturowania - tzw. „rachunek cykliczny”

wysyłanie klientom faktur w trakcie realizacji zamówienia w magazynie a nie po wysłaniu towaru

stosowanie sezonowych warunków płatności

zbadanie sytuacji finansowej klienta przed udzieleniem mu kredytu

unikanie należności o wysokim stopniu ryzyka

rozważne wprowadzanie polityki kursów kredytowych, dostosowanie warunków do sytuacji klienta

rozważenie możliwości ubezpieczenia kredytu w celu zabezpieczenia się przed skutkami spowodowanymi przez należności nieściągalne

korzystanie z usług wywiadów gospodarczych w sytuacji gdy może pozwolić to na uzyskanie oszczędności lub nie poniesienia strat

żądanie zabezpieczeń w przypadku wątpliwych klientów

badanie struktury czasowej należności w celu identyfikowania klientów zalegających z zapłatą

analiza kosztów udziału kredytowania w relacji do korzyści oraz w relacji do sprzedaży kredytowej

powstanie jasnej i skutecznej polityki windykacyjnej

wstrzymanie dostaw do chwili otrzymania zapłaty lub przekroczenia terminu płatności dla klientów którzy mają trudności finansowe

wysyłkę wezwania do zapłaty w ciągu 24 godzin po upłynięciu terminu płatności

Starzenie się należności (analiza wieku) polega na pogrupowaniu należności od odbiorców według czasu jaki upływa od wystawienia faktury do ściągania należności. Praktyczne zestawienie to grupowanie w przedziałach 30 - dniowych.

Przykład:

Oceniamy ekonomiczne skutki wydłużenia terminu na jakie przedsiębiorstwo udziela kredytu kupieckiego.

Założenia:

wydłużamy okres kredytowania z 30 do 60 dni

wydłużanie kredytowania spowoduje, że w naszym przedsiębiorstwie zablokujemy wzrost sprzedaży z 200 tyś do 250 tyś zł.

w skutek złagodzenia warunków kredytowania wystąpi także pewna utrata przychodów związanych z wystąpieniem nieściągalnych długów - miesięczne należności wzrosną z 2% do 4%

wskaźnik marży brutto wynosi 25%

wymagalna stopa zwrotów z inwestycji wynosi 20%

aktywa są stałe

Aby ocenić jak złagodzenie warunków udzielenia kredytów wpływa na zyskowność przedsiębiorstwa należy porównać oczekiwane korzyści z tytułu wprowadzenia nowych zasad z oczekiwanymi kosztami.

Krok 1.

Zwiększając sprzedaż dodatkowym obciążeniem dla przedsiębiorstwa będą jedynie koszty zmienne. Jeżeli cena jednostkowa przekracza jednostkowe koszty zmienne to wzrost sprzedaży przyczyni się do wzrostu marży brutto.

wskaźnik marży brutto = zysk brutto wyrażony jako % przychodu

całkowita marża brutto = przychody ze sprzedaży ogółem - całkowite koszty zmienne

wzrost marży brutto = 0,25 × (250 000 - 200 000) = 12 500

Krok 2.

Oszacujemy stratę spowodowaną wzrostem należności nieściągalnych (złe długi).

0,04 × 250 000 - 0,02 × 200 000 = 6 000

12 500 - 6 000 = 6 500 - licznik wzrostu

ustalając mianownik bierzemy pod uwagę cykl i kasę należności

N1 = ![]()

× 30 dni = 16,667

N2 = ![]()

× 60 dni = 41,667

41,667 - 17,667 = 25 000

0,75 × 25 000 = 18,750

0,75 - jest to wskaźnik kosztów zmiennych, który jest % uzupełniony do 100% wskaźnika marży brutto

![]()

= 0,346 = 34,6%

Powiązania finansów przedsiębiorstw z finansami publicznymi

Do niepodatkowych obciążeń przedsiębiorstwa zaliczamy do należności:

składki na fundusz ubezpieczeń społecznych (ZUS)

składki na fundusz pracy

składki na fundusz gwarantowanych świadczeń pracowniczych

składki na państwowy fundusz rehabilitacji osób niepełnosprawnych

Fundusz Ubezpieczeń Społecznych

Dochody z tego funduszu są z dwóch źródeł:

ze składek z tytułu ubezpieczeń społecznych

z dotacji budżetu państwa

Rodzaje świadczeń:

emerytury i renty

zasiłki chorobowe

zasiłki wychowawcze

zasiłki macierzyńskie

Od 1999r składki na fundusze opłacają:

fundusz emerytalny - pracodawca jest obligowany do odprowadzenia składki 19,52% od wynagrodzenia brutto pracownika w wysokości - 9,76% - pracodawca i 9,67% pracownik

fundusz rentowy - pracodawca jest obligowany do odprowadzenia składki 13% od wynagrodzenia brutto pracownika - pracodawca 6,5% i pracownik 6,5%

fundusz chorobowy - pracodawca jest obligowany do odprowadzenia składki 2,45% od wynagrodzenia brutto pracownika w imieniu pracownika - pracownik 2,45%

fundusz wypadkowy - pracodawca jest obligowany do odprowadzenia składki od 0,4% do 8,12% od wynagrodzenia brutto pracownika - pracodawca od 0,4% do 8,12%

Fundusz Pracy

Dochody uzyskiwane są z trzech źródeł:

ze składek z tytułu ubezpieczeń społecznych

z dotacji budżetowej

z oprocentowanych lokat bankowych

Składka wynosi 2,45%.

Z funduszu pracy finansowane są następujące zadania:

zasiłki dla bezrobotnych 85% środków funduszu

aktywne formy przeciwdziałania bezrobociu

dofinansowywanie przygotowania zawodowego uczniów szkół zawodowych

Fundusz Gwarantowanych Świadczeń Pracowniczych

Dochody na ten fundusz uzyskiwane są ze składek odprowadzanych przez przedsiębiorców. Powstał on w celu ochrony pracowników w sytuacji, gdy zakład pracy jest zagrożony upadłością, bądź likwidacją, gdy brakuje pieniędzy na wypłatę należnych pracownikom świadczeń.

Wysokość tych składek wynosi 0,15% w 2003r (0,08% w 2002r).

Fundusz Rehabilitacji Osób Niepełnosprawnych

Dochody na ten fundusz uzyskiwane są ze składek odprowadzanych przez przedsiębiorców. Obowiązek płacenia składek spoczywa na przedsiębiorstwach w przeliczeniu na całe etaty co najmniej 25 osób i których w skali zatrudnionych osób niepełnosprawnych jest mniejszy niż w ustawie (6%).

Zadania finansowe to:

udzielanie pożyczek dla osób niepełnosprawnych podejmujących działalność gospodarczą

pożyczki dla zakładów pracy chronionej

regulacja kosztów poniesionych na uruchomienie nowych i przystosowanie starych miejsc pracy dla osób niepełnosprawnych

budowa i modernizacja obiektów służących rehabilitacji zdrowotnej, leczniczej i społecznej osób niepełnosprawnych

Wysokość składki - to kwota stanowiąca iloczyn 40,65% przeciętnego wynagrodzenia i liczby pracowników odpowiadającej różnicy między zatrudnieniem zapewniającym osiągnięcie wskaźnika zatrudnienia osób niepełnosprawnych w wymagającej wysokości a rzeczywistym zatrudnieniem osób niepełnosprawnych.

Podatkowe obciążenia przedsiębiorstwa to:

podatek dochodowy osób prawnych

podatek dochodowy osób fizycznych

podatek VAT

akcyza

podatki lokalne - od nieruchomości, od gruntów, cło

Podatek dochodowy od osób prawnych

Podmiotem podatku są przedsiębiorcy działający jako osoby prawne i jednostki organizacyjne nie mające osobowości prawnej a także niektóre podatkowe grupy kapitałowe. Przedmiotem podatków są uzyskiwane dochody bez względu na rodzaj źródeł dochodów z jakich ten dochód został osiągnięty z pewnymi wyjątkami określonymi w ustawie. W niektórych przypadkach przedmiotem opodatkowania może być przychód.

Podstawą oprocentowania jest dochód będący w rozumieniu podatkowym nadwyżką przychodów nad kosztami ich uzyskania, osiągnięty w roku podatkowym po odjęciu kwot ustawowo przysługujących odliczeń. Jest to podatek liniowy. (27% w 2004r.?)

Podatek VAT

Podmiotem podatku VAT są osoby prawne, jednostki organizacyjne nie mające osobowości prawnej i osoby fizyczne będące przedsiębiorcami a także inne podmioty wykazujące na własny rachunek we własnym imieniu czynności podlegających opodatkowaniu. Przedmiotem podatku VAT jest sprzedaż towarów i odpłatne świadczenie usług, import towarów lub usług a także przekazani przez podatnika towarów lub świadczeń na własne potrzeby. Przedmiotem podatku jest również zamiana towarów na usługę i usługi na towary a także wydanie towarów lub świadczenie usług w zamian za należność lub w miejsce świadczenia pieniężnego oraz darowizny towarów.

22% - najwyższy podatek VAT w Polsce.

25% - podatek w Europie, Danii i Szwecji.

Podatek naliczony - wynika z oryginałów faktur zakupu, które podatnik otrzymuje od sprzedającego w momencie dokonywania transakcji zakupu towarów lub usług.

Podatek należny - podatek wynikający z faktur sprzedaży, który powinien być odprowadzony do Urzędu Skarbowego po sprzedaniu i pomniejszeniu o podatek naliczony. Gdy podatek naliczony jest większy następuje zwrot bezpośredni lub obniżka podatku w następnym miesiącu (zwrot pośredni).

Podatek akcyzowy

Podmiotem podatku akcyzowego są producenci i importerzy wyrobów akcyzowych. Przedmiotem podatku jest sprzedaż wyrobów akcyzowych a także nadmierne ubytki lub znaczne niedobory towarów akcyzowych.

Podstawą opodatkowani jest kwota netto wartości lub ilości sprzedaży wyrobów akcyzowych w przypadku towarów importowanych podstawowym podatkiem jest ich wartość celna powiększona o cło.

Kontrakty przedsiębiorstw z zagranicą

Ryzyko walutowe

Przedsiębiorstwa prowadzące transakcje na rynkach międzynarodowych w swojej działalności spotykają się z trzema rodzajami ryzyka walutowego:

transakcyjne ryzyko kursowe

ryzyko ekonomiczne - wynika ze zmiany kursu walut i wpływa na przyszłą pozycję konkurencyjną przedsiębiorstwa

ryzyko translacyjne - księgowe - kontowe - jest odzwierciedleniem zmian skonsolidowanych zysków i aktywów w przedsiębiorstwach międzynarodowych jaki wynikają ze zmian kursów walutowych

Waluta funkcjonalna jest to waluta pierwotnego otoczenia ekonomicznego w którym podmiot zagraniczny (finalne przedsiębiorstwo zagraniczne) bezpośrednio prowadzi swoją działalność gospodarczą.

Waluta sprawozdania finansowego jest to waluta kraju macierzystego podmiotu dominującego (korporacji międzynarodowej) w której prowadzi swoje księgi rachunkowe i całą swoją sprawozdawczość finansową.

Metody Rachunku zmian wartości aktywów i pasywów:

Metoda aktywów bieżących - trwałych - wszystkie składniki aktywów i zobowiązań bieżących są wycenione po kursach bieżących i na tej podstawie wykazywane w bilansie firmy macierzyste, natomiast aktywa trwałe oraz zobowiązania długoterminowe są wycenione po kursach historycznych. Pozycje rachunku zysków i strat są wycenione (przeliczone) według średnich kursów walut z danego okresu sprawozdawczego. Amortyzacja i odsetki są przeliczane po kursie historycznym.

Metoda aktywów pieniężnych / niepieniężnych - (w USA FASB - 8) - wszystkie aktywa pieniężne (gotówka, papiery wartościowe, należności, zapasy) oraz pieniężne pasywa (zobowiązania krótkoterminowe i długoterminowe) są przeliczane po kursach bieżących, wszystkie pozostałe pozycje bilansu przeliczane są po kursach historycznych. Pozycje rachunku zysków i strat ujmowane są według średnich kursów walutowych z danego okresu sprawozdawczego.

Metoda czasowa - zapasy są wyceniane za pomocą kursów historycznych, reszta jak w metodzie aktywów pieniężnych / niepieniężnych.

Metoda kursu bieżącego - (w USA SFAS - 52 lub FASB - 52) - wszystkie pozycje bilansu wycenione są według bieżącego kursu. Wyjątek stanowią pozycje kapitału własnego, który jest wyliczany za pomocą kursów historycznych.

Sposoby zabezpieczenia się przed ryzykiem transakcyjnym:

przerzucić ryzyko na kontrahenta - polega to na dążeniu do przeprowadzenia transakcji we własnej walucie, pozwolić sobie na to mogą jedynie przedsiębiorstwa o silnej pozycji na rynku

opóźniać lub przyśpieszać zapłatę - opóźniać w przypadku gdy spodziewamy się osłabienia waluty, przyspieszać gdy spodziewamy się umocnienia waluty

zawierać tzw. kontrakty terminowe na rynkach finansowych np. klauzula waloryzacyjna w kontrakcie operacyjnym, która gwarantuje niemożność kursu wobec stabilnej waluty

Ryzyko kredytowe

Dotyczące niezapłacenia przez kontrahenta pewnej sumy pieniędzy.

Rozliczenia te dzielą się na:

Dewizowe - jest to forma rozliczeń międzynarodowych (gotówkowa):

gotówkowa - zapłata gotówką

natychmiastowe - polega na pobraniu (zainkasowaniu) przez bank należności eksportera od importera w zamian za wydanie dokumentów towarowych

akredytywa dokumentowa - jest ona zobowiązaniem banku importera na rzecz eksportera, wystawionym na zlecenie importera, zobowiązanie to oznacza, że należność zostanie zapłacona po złożeniu wskazanej przy uruchomieniu akredytywy dokumentów. Akredytywa ta jest dodatkowo zabezpieczeniem dla eksportera gdyby importer odstąpił od towaru.

Schemat funkcjonowania akredytywy dokumentowej

IMPORTER kontrakt EKSPORTER

Dokumenty o dostawie i zapłacie |

Zlecenie otwarcia akredytywy |

Potwierdzenie otwarcia akredytywy |

Dokumenty o dostawie |

Zawiadomienie o zapłacie |

BANK IMPORTERA otwarcie akredytywy BANK EKSPORTERA

OTWIERAJĄCY dokumenty o dostawie i zapłacie POTWOERDZAJĄCY

Koszt akredytywy to 1,5% od wysokości jej akredyty.

sprzedaż w warunkach kredytowych - płatność w rachunku otwartym, czyli zapłata poleceniem przelewu lub przekazem pocztowym po otrzymaniu towaru i umownym terminie płatności

Bezdewizowe formy rozliczeń - bezgotówkowa

barter - wymiana towaru za towar, czyli najprostszy rodzaj kompensaty towarowej. Jest on możliwy jeżeli kontrahenci w obu krajach zajmują się eksportem i importem towarów. Aktualnie rozliczenia barterowe stosowane są najczęściej w transakcjach ze wschodnimi sąsiadami. Podobną kompensatę należności stosują także dość często kontrahenci pozostający ze sobą w stałych stosunkach handlowych.

sprzedaż zwrotna - występuje gdy eksporterzy towaru uszlachetniają go i taki wraca do właściciela

cleaning - jest rozliczeniem bezdewizowym z tytułu transakcji handlowych między dwoma lub kilkoma państwami. Warunkiem cleaningu jest zawarcie traktatu handlowego lub innej formy umowy regulującej obroty między państwami.

bariery lokalnych systemów finansowych (np. opodatkowanie dochodów podlegających transferowi za granicę)

ryzyka politycznego (np. wprowadzenie restrykcji dewizowych, limitowanie kwot transferowych itp.)

kosztów transakcji w walutach zagranicznych (ryzyko dywizowe - ryzyko zmiany kursu)

wypłata dywidend

opłaty licencyjne i usługi menedżerskie

ceny transferowe

manipulowanie terminem płatności

pożyczki fasadowe

przymusowe reinwestycje

oszczędności odsetkowe, powstające dzięki możliwości finansowania działalności filii zagranicznych w krajach utrzymujących wysokie stopy procentowe

oszczędności podatkowe z tytułu różnic w opodatkowaniu odsetek od pożyczek od firm międzynarodowych i odsetek od pożyczek z banku

uzyskanie dostępu do funduszy pieniężnych w sytuacji występowania restrykcji dewizowych

Finanse w otoczeniu międzynarodowym

W przedsiębiorstwie międzynarodowym trudności w przepływie środków pieniężnych wynikają z:

Kanały transferu środków finansowych z filii zagranicznych do firmy macierzystej.

Struktura przepływów finansowych w wyniku udzielenia pożyczki fasadowej.

Depozyt

Firma macierzysta Bank handlowy

Z siedzibą w kraju A z siedzibą w kraju B

Zwrot depozytu i odsetek

Pożyczka fasadowa

Filia zagraniczna

Z siedziba w kraju B

Spłata pożyczki i odsetek

Korzyści pożyczek fasadowych w porównaniu z bezpośrednim kredytowaniem

OPCJA

Wujęciu ogólnym opcja jest instrumentem finansowym, który daje jego posiadaczowi prawo (ale bez zobowiązania) do sprzedaży lub zakupu innego instrumentu finansowego po ustalonej cenie na z góry określony termin.

Opcje nie nakładają, jak to jest w przypadku kontraktu terminowego, obowiązku bezwarunkowego wykonania (lub rozliczenia) zawartego kontraktu finansowego. W razie nagłej potrzeby zlikwidowania kontraktu opcyjnego, straty zostają ograniczone do kosztów zakupu opcji (premii)

Opcja pieniężna - opcja, której realizacja przyniesie natychmiastowy zysk pieniężny przy istniejącym na rynku kasowym kursie walutowym.

Opcja niepieniężna - opcja, której cena realizacji nie może przynieść zysku pieniężnego przy aktualnym kursie walutowym.

1

D

A

C

B

Mały zysk

i ryzyko

Umiarkowany zysk i ryzyko

Umiarkowany zysk i ryzyko

Duży zysk

i ryzyko

Wyszukiwarka

Podobne podstrony:

Finanse przedsiebiorstw wyklad Nieznany

Finanse Przedsiębiorstw wykłady

FINANSE PRZEDSIĘBIORSTW WYKŁAD 1(07 10 2012)

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

Finanse przedsiębiorstw (wykład)

FINANSE PRZEDSIEBIORSTW WYKŁAD 3 (17 11 2012)

FINANSE PRZEDSIĘBIORSTW WYKŁAD 5 (09 12 2012)

finanse przedsiebiorstw wyklad2 Nieznany

Finanse przedsiębiorstw wykłady (prezentacje + testy) FP testy

Finanse przedsiębiorstw wykład 7

Finanse przedsiębiorstw wykład 3

Finanse przedsiębiorstw wykład 5

Finanse przedsiębiorstw wykład 8

Finanse przedsiębiorstw wykład 9

całość finanse przedsiębiorstw wykłady

Finanse Przedsiębiorstwa Wykład 2 Podstawy Zarządzania Finansami Przedsiębiorstwa

Finanse Przedsiębiortsw wykład 22 09 2012 materiały od wykładowcy

www.wsb2.pl egzamin-finanse-pytania odpowiedz, Finanse przedsiębiorstwa wykłady

więcej podobnych podstron