Polityka - Reformy polskiego systemu ochrony zdrowia z lat 1999 i 2003.

Ważne- zamieszczam kilka tekstów które pomogą zrozumieć sytuację w latach 1997 do 2003 ponieważ te pytanie dotyczy reformy związanej z powstaniem kas chorych która weszła w roku 1997 i działała do 1999 kiedy zaczęto zastanawiać się nad jej zmianą i tworzyć nową ustawę aż do roku 2003 kiedy w styczniu zmieniono kasy na NFZ. W załączonych skanach podane są różnice mdz NFZ z 2003 r a systemem z kasami chorych z 1997r, natomiast żeby zrozumieć dlaczego podjęto decyzje o wprowadzeniu nowej ustawy radzę przeczytać poniższe teksty. Przy odpowiedzi na te pytanie proponuje opisać system z kasami chorych bo od tego się zaczęło następnie problemy które zaczęły się pojawiać z powodu tego systemu-jego wady i przejść do omawiania systemu NFZ z 2003r który został wprowadzony po kasach chorych porównując go z wcześniejszym systemem-opisać zmiany które zostały wprowadzone.

TEKST 1.

Kasy Chorych i ich problemy w latach 1999-2003

Od samego początku system Kas Chorych obarczony był niezawinionym przez siebie grzechem nadmiernego upolitycznienia i padł jego ofiarą. Ale to nie znaczy, że nie warto do niego w jakiejś zmodyfikowanej formie powrócić...

Kasy Chorych ponownie zaczęły funkcjonować w Polsce1 6 lutego 1997 roku, kiedy została przyjęta ustawa o powszechnym ubezpieczeniu zdrowotnym2. Razem z reformą emerytalną, administracji i szkolnictwa przebudowa służby zdrowia stanowiła pakiet czterech reform wprowadzonych przez rząd Jerzego Buzka. Twórcy ustawy dążyli do zmian nie tylko sposobu finansowania służby zdrowia, ale także podstaw jej funkcjonowania. Nowy system miał zapewnić efektywniejsze wydatkowanie środków przez służbę zdrowia oraz wprowadzenie konkurencji na rynek usług medycznych.

Reforma zakładała odejście od bezpośredniego finansowania służby zdrowia z budżetu państwa. Powołano do życia 17 niezależnych i samorządnych Kas Chorych - po jednej w każdym województwie (regionalne Kasy Chorych) oraz Branżową Kasę Chorych dla Służb Mundurowych; miały one zarządzać zgromadzonymi funduszami. Przyjęto mieszany, budżetowo-ubezpieczeniowy system zasilania opieki zdrowotnej. Część zadań była finansowana przez państwo, np. programy polityki zdrowotnej (m.in. Narodowy Program Ochrony Serca, Program Opieki nad Matką i Dzieckiem), profilaktyczne programy zdrowotne, zwalczanie alkoholizmu, zapobieganie narkomanii i AIDS. Pozostała część środków pochodziła ze składek zdrowotnych odprowadzanych wraz z podatkiem dochodowym od osób fizycznych, jak również z dotacji i darowizn.

W przeciwieństwie do Kas Chorych z roku 1920, utworzone Kasy nie mogły działać dla zysku, a więc nie mogły świadczyć usług zdrowotnych ani być właścicielami zakładów opieki zdrowotnej. Rozdzielono funkcje płatnika i świadczeniodawcy. Kasy Chorych zrzeszające ubezpieczonych obowiązkowo lub dobrowolnie stały się płatnikiem. Zgodnie z zasadą powszechności obowiązkowemu ubezpieczeniu zdrowotnemu podlegali prawie wszyscy obywatele, a osoby, które nie były ubezpieczone z mocy prawa, mogły ubezpieczać się dobrowolnie. Wszyscy nieubezpieczeni musieli sami płacić za usługi medyczne lub, w razie nie posiadania odpowiednich środków, leczenie było finansowane ze środków pomocy społecznej. Formalnie wszyscy ubezpieczeni mieli bezpłatny dostęp do prawie wszystkich rodzajów usług zdrowotnych. Osobom biedniejszym i poważniej chorym koszty leczenia pokrywały składki pozostałych ubezpieczonych.

Wszystkie zakłady opieki zdrowotnej chcące uczestniczyć w systemie musiały zmienić swój status z jednostek i zakładów budżetowych w posiadające osobowość prawną samodzielne publiczne zakłady opieki zdrowotnej (SPZOZ). Jako samodzielne jednostki, posiadające osobowość prawną, prowadziły własną politykę kadrową i płacową, samodzielną gospodarkę finansową i były zdolne do podejmowania czynności prawnych, czyli m.in. mogły być pozywane do sądu.

Zapewnienie ubezpieczonym usług medycznych odbywało się na zasadzie kontraktowania świadczeń. Kasy Chorych zawierały ze świadczeniodawcami umowy, w których określano prawa, obowiązki i odpowiedzialność podmiotów udzielających świadczeń. Świadczenia były kontraktowane przez Kasy Chorych od świadczeniodawców na podstawie konkursu ofert (przy zawieszeniu w tym wypadku ustawy o zamówieniach publicznych).

Opiekę nad każdym pacjentem miał sprawować jego osobisty lekarz zwany lekarzem pierwszego kontaktu lub lekarzem rodzinnym. Jego zadaniem było sprawowanie opieki nad pacjentami zapisanymi na jego liście. Zgodnie z założeniem lekarz podstawowej opieki zdrowotnej miał sprawować pieczę nad pacjentem kierując go na odpowiednie badania i do lekarzy specjalistów, kiedy następowała taka potrzeba. Pacjent, po otrzymaniu skierowania od lekarza rodzinnego, mógł sam decydować o wyborze lekarza specjalisty czy szpitala. Jedynym wymogiem była umowa podpisana z Kasą Chorych, w jakiej był ubezpieczony pacjent, przez wybranego lekarza lub szpital.

Zniesiona została rejonizacja. Ubezpieczeni na podstawie tzw. "promes" zyskali możliwość korzystania ze świadczeń wybranego przez siebie szpitala, przychodni i lekarza spośród wszystkich posiadających umowę z Kasą Chorych, do której należał ubezpieczony. Jak głosiło hasło reformy: pieniądze miały iść za pacjentem, co miało doprowadzić do zwiększenia poziomu świadczonych usług dzięki konkurencji, jaka pojawiła się na rynku. Ubezpieczeni mieli również prawo wyboru Kasy Chorych, której chcieli być członkami, niezależnie od miejsca zameldowania.

Wady funkcjonowania Kas Chorych

Niestety, Kasy Chorych nie spełniły oczekiwań ich twórców i nie zwiększyły jakości oferowanych usług ani efektywności wydawania środków. Poniżej przedstawiono wady, które są zarzucane Kasom Chorych.

Podstawową wadą reformy było niedostateczne rozumienie mechanizmu rynkowego3, a zwłaszcza jego ograniczonych możliwości oraz zawodności w systemie ochrony zdrowia. Przez braki szczegółowych rozwiązań i koordynacji działań, jak to miało miejsce przy zarządzaniu scentralizowanym, szybko pojawiły się trudności i system stracił sterowność.

Krytykowano przede wszystkim Kasy Chorych, które nie zgłaszały dostatecznego popytu4 na usługi i twardo negocjowały swoje 'ceny' żądając spełnienia dodatkowych warunków. Jednocześnie planowanie i przekazywanie środków do Kas Chorych, nie było konfrontowane ani co do wysokości, ani co do struktury z tzw. potrzebami zdrowotnymi.

Drugą wadą była niedoskonałość samej ustawy. Posiadała wiele luk i wadliwych rozwiązań. Zaowocowało to dużym bałaganem kompetencyjnym i problemami na przyklad z opracowywaniem planów zabezpieczenia opieki ambulatoryjnej, czy ustaleniem poziomów referencyjnych jednostek. Z tego faktu wynikało ciągłe nowelizowanie ustawy - aż 41 razy. Dokonywane pod presją różnych problemów, które się na bieżąco ujawniły, często też pod wpływem bardzo powierzchownych, populistycznych ocen, zwłaszcza z okresu najtrudniejszego, czyli wprowadzania systemu podstawowych usług zdrowotnych.

Kolejnym błędem były zbyt optymistyczne założenia dotyczące wzrostu gospodarczego, a tym samym wysokości wpłacanych składek. Wysokość składki na ubezpieczenie została powiązana z podatkiem dochodowym (PIT). W 1999 r. bezrobocie zaczęło rosnąć, a przez to wzrastała znacząco grupa ludności nie posiadająca oficjalnych dochodów oraz uboga, nie płacąca podatków, a tym samym składki. Źródłem finansowania ich potrzeb zdrowotnych był Fundusz Pracy oraz pomoc społeczna. Ilość środków, które wpływały do systemu ochrony zdrowia była niewystarczająca, aby pokryć wzrastające potrzeby. Dodatkowo decyzja z 1998 r. o obniżeniu składki pogarszała stan systemu.

Innym, ważnym elementem była organizacja samych kas. Pierwotnie miało być ich tyle, ile akademii medycznych, tak aby na terenie każdej kasy był zagwarantowany poziom usług wysokospecjalistycznych, jakie zapewniają instytuty naukowe i kliniki. Zaważyła jednak decyzja o podziale terytorialnym kraju. Organizacja wewnętrzna poszczególnych Kas podlegała w 2000 r. licznym zmianom. Struktura organizacyjna i nazewnictwo poszczególnych jednostek było zróżnicowane. Nie została bowiem wypracowana, w skali kraju, modelowa i ujednolicona struktura organizacyjna, umożliwiająca dokonanie porównania i oceny rozwiązań z tego zakresu.

Następny problem wynikał z faktu, że Kasy Chorych mialy pełną dowolność w planowaniu zatrudnienia, jego wielkość nie była regulowana przez prawo. Dodatkowo zatrudniano pracowników nie spełniających wymogów kwalifikacyjnych określonych w taryfikatorach5. Dotyczyło to zwłaszcza Kierowników Kas Chorych. W 1999 r. 13 spośród 16 z nich nie legitymowało się odpowiednim wykształceniem6.

Niektóre Kasy nie przestrzegały regulaminu wynagradzania. Wprowadziły dodatkowe świadczenia dla pracowników, wypłacały nagrody, bez uzasadnienia ich przyznania. Członkowie rad Kas Chorych otrzymywali za udział w każdym posiedzeniu diety w wysokości 2/3 przeciętnego wynagrodzenia, zwrot kosztów przejazdów oraz noclegów, w przypadku osób zamiejscowych.

Wciąż występował też "problem sanatoryjny", polegający na wielomiesięcznym oczekiwaniu na rozpatrzenie wniosków o przyznanie skierowania na leczenie uzdrowiskowe. Do pogorszenia wizerunku Kas Chorych przyczyniał się również brak odpowiedzi na kierowane do nich skargi i uwagi. Powodowało to atmosferę lekceważenia pacjentów i podejrzenia działania niezgodnego z prawem (korupcji).

Kolejnym problemem była trudna sytuacja placówek resortowych. Kłopoty z podpisywaniem umów przez Kasy powodowały, że pacjenci pozostawali bez opieki medycznej, tak jak np. w rejonie Góry Kalwarii w 2000 r., gdzie ponad 2000 członków BKChSM pozostało bez opieki.

Dane i rachunki ekonomiczne wskazują, że kasa, by mogła być organizmem wydolnym, powinna mieć co najmniej cztery miliony, a nawet pięć milionów ubezpieczonych. W 2000 roku kilka kas już było niewydolnych ekonomicznie, a 17. Kasa Branżowa, która - choć ekonomicznie wydolna, bo miała duże dochody - miała olbrzymie koszty organizacyjne i administracyjne, bo działała na terenie całego kraju.

Kwestia zadłużenia jest zmorą polskiej ochrony zdrowia. Z chwilą wprowadzenia kas chorych wynosiło ono około 7 mld zł. Jedynym pocieszeniem jest fakt, że podczas funkcjonowania kas chorych szpitale nauczyły się liczyć koszty, a prywatyzacja rachitycznych przychodni w niektórych miastach, np. w Poznaniu czy w Krakowie zaczęła satysfakcjonować pacjentów. Proces ten, określany jako zalążek rynku usług medycznych, został jednak zahamowany. Natomiast projekt ustawy o komercjalizacji i prywatyzacji publicznych zakładów opieki zdrowotnej nie został przyjęty przez Sejm.

Przytoczone poniżej słowa Andrzej Sośnierza, ówczesnego dyrektora Śląskiej RKC mówią same za siebie: "Co do Krajowego Związku Kas Chorych - to od początku swego istnienia obarczony był on niezawinionym przez siebie grzechem nadmiernego upolitycznienia. I padł jego ofiarą."

1 Koncepcja ubezpieczenia w kasach chorych przywędrowała do Polski z Niemiec i została uregulowana ustawą z 19 maja 1920 r. o obowiązkowym ubezpieczeniu na wypadek choroby. Kasy Chorych zostały zlikwidowane mocą ustawy z 28 marca 1933 r. o ubezpieczeniu społecznym.

2 Ustawa z dnia 6 lutego 1997 r. o powszechnym ubezpieczeniu zdrowotnym, Dz. U. 1997 nr 28 poz. 153 (nowelizowana 41 razy).

3 Prof. Stanisława Golinowska, SYSTEM OCHRONY ZDROWIA W POLSCE PO DOTYCHCZASOWYCH REFORMACH, Forum Ochrony Zdrowia. Wyzwania i Możliwości Rozwiązań, 16.03.2004 Warszawa.

4 Mechanizm rynkowy w systemie służby zdrowia tworzy odczuwalne ograniczenia popytowe.

5 O zatrudnienie na stanowisku dyrektora Kasy mogła ubiegać się osoba legitymująca się wykształceniem ekonomicznym lub uniwersyteckim (o profilu: organizacja i zarządzanie, prawo, administracja) lub ukończonymi studiami podyplomowymi (o kierunku organizacja i zarządzanie, zarządzanie w jednostkach służby zdrowia) lub ukończonymi kursami i szkoleniami (w obszarach: organizacja i zarządzanie, administracja, prawo, finanse. ostatnie 5 lat). Osoba ta powinna była posiadać doświadczenie zawodowe, tj. staż pracy na stanowiskach .naczelnego kierownictwa., związane z kierowaniem większymi zespołami ludzi.

TEKST 2.

W ciągu ostatnich lat polski system ochrony zdrowia był poddany dwukrotnie radykalnym zmianom (w roku 1999 oraz 2003), w wyniku czego znalazł się obecnie w sytuacji poważnego kryzysu nie tylko natury regulacyjnej, lecz także w sprawowaniu świadczeń opieki zdrowotnej.

Sekwencja postępujących po sobie efektów kryzysowych związana jest nie tyle z błędną koncepcją pierwszej reformy, co z trudnościami w jej realizacji oraz zbyt szybkim odwrotem w innym kierunku. Teza ta jest wynikiem analizy systemu w ciągu trzech lat realizacji reformy (1999 - 2001) oraz dalszych prac zespołu nad funkcjonowaniem systemu.

1) 1999r:

Z perspektywy czasu można zadać pytanie, dlaczego reforma opieki zdrowotnej, rozpoczęta w 1999 r. była potrzebna? Jakie wady starego systemu prowadziły do jej niezbędności? Na wstępie trzeba zauważyć, że system ochrony zdrowia do 1999 r. nie pozostawał statyczny. Przeciwnie, ulegał cząstkowym zmianom, dostosowując się gorzej bądź lepiej do gospodarki rynkowej a także - w pewnym zakresie - do wyższych wymagań lekarzy i pielęgniarek co do warunków pracy oraz oczekiwań obywateli i pacjentów w odniesieniu do świadczeń zdrowotnych.

Pierwsza główna motywacja reformy z 1999 r. dotyczyła wprowadzenia do systemu ochrony zdrowia elementów mechanizmu rynkowego. Rynek miał być czynnikiem poprawy efektywności i jakości. Tworzył on nadzieję na wyższe środki w systemie oraz na wzrost swobody decyzyjnej podstawowych podmiotów, a przede wszystkim świadczeniodawców.

Jakie inne motywacje wchodziły wówczas w grę? Nie należy zapomnieć o decentralizacji. Wprawdzie reforma 1999 r. nie doprowadziła do realizacji tzw. samorządowej koncepcji służby zdrowia, ale jednak dała regionalnym kasom chorych bardzo szeroki zakres autonomii, a samorządom terytorialnym - jako organom założycielskim - odpowiedzialność za konstruowanie planów zaspokojenia potrzeb zdrowotnych oraz za tworzenie lokalnie i regionalnie potrzebnej sieci placówek.

Rozumienie mechanizmu rynkowego, w tym zwłaszcza jego ograniczonych możliwości oraz zawodności w systemie ochrony zdrowia nie było dostateczne. Po pierwsze - tzw. mechanizm rynku wewnętrznego - konstrukcja, jaka wzorem angielskim, została wówczas wprowadzona - wymagał znacznie bardziej finezyjnych regulacji i skoordynowanego działania niż to miało miejsce w systemie scentralizowanego zarządzania administracyjnego. W potocznej percepcji reformatorów rynek zawsze daje szanse na automatyczne dostosowania i nie trzeba już zbytnio zajmować się problemami zarządzania na szczeblu państwa. Nie doceniono więc tej potrzeby. Pojawiły się trudności i system stracił sterowność.

Po drugie - mechanizm rynkowy tworzy odczuwalne ograniczenia popytowe. Świadczeniodawcy odebrali to bardzo boleśnie. Całą niechęć skierowali na kasy chorych, czyli płatnika, który nie zgłaszał dostatecznego popytu na ich usługi i twardo negocjował swoje `ceny', żądał spełnienia dodatkowych warunków, itd. Przy tym środki, które otrzymywały kasy chorych, nie były konfrontowane ani co do wysokości, ani co do struktury z tzw. potrzebami zdrowotnymi. Plany powstawały niezależnie a ich podstawy nie były jasne. Znaczna grupa świadczeniodawców przeszła do sektora prywatnego licząc na popyt indywidualny ludności. Osłabienie wzrostu gospodarczego oraz brak wzrostu dochodów ludności i ich postępujące zróżnicowanie spowodowały zahamowanie także popytu indywidualnego na usługi zdrowotne. Świadczeniodawcy prywatni ustawili się w kolejce także po środki publiczne. Jednocześnie suma środków publicznych pozyskiwanych na ochronę zdrowia w wyrażeniu realnym nie wzrastała od 1996 r. (Golinowska 2003).

Po trzecie - reforma wprowadziła tzw. ubezpieczeniowe prawo do świadczeń. Obywatele musieli się ubezpieczyć i wybrać swego lekarza pierwszego kontaktu. Ubezpieczenie zostało powiązane ze składką pochodzącą z podatku dochodowego (PIT). W sytuacji 1999 r., rosnącego ponownie bezrobocia (po okresie spadku w latach 1996 - 1998), pojawiła się znacząca grupa ludności nie posiadająca oficjalnych dochodów oraz tak uboga, że nie płacąca podatków, a tym samym składki. Powstało pytanie o ich prawo do systemu publicznego, a kiedy zostało potwierdzone, o źródło finansowania ich potrzeb zdrowotnych. Mimo wskazania tego źródła (ochrona socjalna bezrobotnych - FP - oraz pomoc społeczna) do systemu ochrony zdrowia nie wpływały wystarczające środki z tego tytułu.

Po czwarte - reforma zlekceważyła rolę obywatela i pacjenta. Źródłem tego zlekceważenia było przekonanie - tak charakterystyczne dla wielu `rynkowców', że konkurencja wymusi lepszą jakość i dostarczy satysfakcji pacjentom. Także w tym miejscu przeceniono rolę mechanizmu rynkowego, wbrew teorii o skutkach asymetrii informacyjnej w relacjach pacjent - lekarz. W konsekwencji prawa pacjenta znalazły rozwiązanie formalne2, a nie realne. Także system monitorowania jakości realizowany w ramach samodzielnych (wewnętrznych) starań świadczeniodawców nie znalazł dostatecznego uznania.

2) 2003r:

Dlaczego zdecydowano się na odejście od kontynuacji kierunku wyznaczonego reformą 1999 r.? Trzeba zauważyć, że decyzja została podjęta w momencie `docierania się' nowego systemu i podejmowania oddolnych prób naprawiania jego niektórych wad. Stawiam hipotezę, że centralizacyjna reforma 2003 r. została spowodowana `buntem świadczeniodawców' (dyrektorów placówek) ze względu na uciążliwe ograniczenia budżetowe kas chorych. Powstało przekonanie, że w systemie scentralizowanym będzie ono mniejsze i bardziej `sprawiedliwie' rozłożone, co miałoby oznaczać zmniejszenie kryteriów ekonomicznych na rzecz innych (jakich ? - bardziej medycznych czy społecznych ? - tego nie wyartykułowano).

Zapowiedź zmiany wpłynęła destrukcyjnie na funkcjonowanie dotychczasowego systemu, zanim jeszcze zaczęła obowiązywać nowa ustawa. Świadczeniodawcy zaczęli masowo zadłużać się, a atakowane kasy chorych przestały z dotychczasową determinacją egzekwować stosowanie mechanizmu ograniczenia budżetowego.

Centralizacja kas chorych i utworzenie jednego funduszu, z podporządkowanymi mu oddziałami regionalnymi, wymagała powrotu do administracyjnych narzędzi regulacyjnych. Deficyty informacyjne oraz brak podstaw analitycznych do zarządzania skomplikowanym systemem ujawniły z całą siłą nieprzygotowanie do kolejnej radykalnej zmiany.

Narodowy Fundusz Zdrowia został utworzony jako pozabudżetowa konstrukcja finansów publicznych. Konstrukcje pozabudżetowe są przedmiotem krytyki, ponieważ nie są poddane takim samym zasadom gospodarki finansowej, jakim jest poddany budżet. Powinny to być parabudżety, a na ogół daleko im do takiej formuły. Gospodarka w funduszach jest często niedostatecznie przejrzysta i nie podlega audytowi wewnętrznemu oraz odpowiedniej kontroli zewnętrznej. Przekazywanie funduszy społecznych merytorycznie odpowiedzialnym za nie resortom sprzyja ``ręcznemu zarządzaniu'' i powoduje, że gospodarka tymi funduszami jest mało efektywna. To dotyczy wielu funduszy, a grozi także Narodowemu Funduszowi Zdrowia, który jako niedawno utworzony mógłby być wolny od grzechów innych funduszy publicznych. Jednak grzechy te zostały wręcz zaprogramowane. NFZ nawet nie został poddany kontroli Ministerstwa Finansów z punktu widzenia realizacji zasady gospodarności.

Wprowadzenie w 2003 r. NFZ już na wstępie wykazało także jego inne wady konstrukcyjne. Główna dotyczy odpowiedzialności ministra zdrowia i prezesa funduszu w procesie zarządzania środkami. Zapisy nie rozdzieliły tej odpowiedzialności. W konsekwencji minister ma prawo do decyzji o wykazie, zakresie i trybie udzielania świadczeń zdrowotnych (artykuł 47 p. 5 ustawy o powszechnym ubezpieczeniu zdrowotnym w NFZ), a odpowiedzialność finansową za realizację tych decyzji ponosi prezes. W ustawę wpisany więc został konflikt i możliwość blokowania się wzajemnego zasadniczych decyzji w zarządzaniu systemem ochrony zdrowia. Nie trzeba było długo czekać, aby konflikty między ministrem a szefem funduszu nabrały dramatycznego wymiaru.

Centralizacja środków oraz zarządzania nimi ujawniła jeszcze jedną sprzeczność. Dotyczy ona rozdźwięku między osiągnięciem znacznej autonomii placówek opieki zdrowotnej (samodzielność lub prywatna własność), a ``naturą'' centralnego zarządzania, w której mieści się arbitralność i niechęć a także trudność negocjacji z rozproszonymi podmiotami. Jak to może się ukształtować pokazał konflikt między POZ, a funduszem na tle arbitralnej decyzji o pracy nocnej lekarzy bez dodatkowej opłaty. Aby przeciwstawić się takiej arbitralności, placówki POZ zorganizowały się w strukturę kartelową (Porozumienie Zielonogórskie) i skutecznie zablokowały decyzję NFZ, przyczyniając się przy tym do obaw i frustracji pacjentów, którym groziły zamknięte drzwi lekarzy pierwszego kontaktu.

Prof. Stanisława Golimowska, Fundacja Naukowa CASE Collegium Medium Uniwersytetu Jagiellońskiego, praca pt. „System ochrony zdrowia w Polsce po dotychczasowych reformach.”

TEKST 3

Dnia 1 kwietnia 2003 wchodzi w życie ustawa z dn. 23 stycznia 2003 roku, (Dz.U. 03.45.391) o powszechnym ubezpieczeniu w Narodowym Funduszu Zdrowia, co oznacza, że zlikwidowane zostaną kasy chorych, a w ich miejsce powołana zostanie nowa instytucja - Narodowy Fundusz Zdrowia.

Ustawodawca przewiduje, że utworzenie NFZ i likwidacja kas chorych sprawi, że system opieki zdrowotnej stanie się bardziej efektywny ekonomicznie, a także zapewni sprawiedliwy dostęp do służby zdrowia, niezależnie od regionu, w którym chory mieszka. Ustawa mówi, że każdy ubezpieczony będzie mógł leczyć się w wybranej placówce, która podpisała umowę z NFZ (art. 119 p.2 ustawy), a także, że każdy będzie miał dostęp do takich samych świadczeń (art. 4 ustawy).

W materiałach prasowych Ministerstwa Zdrowia na temat funduszu czytamy, że nie nastąpi już sytuacja, kiedy to kasa chorych decydowała o tym, za które świadczenia płaci, a za które nie. W przeszłości zdarzało się, iż pacjentom jednej kasy przysługiwał jakiś zabieg, a inna kasa już go nie finansowała. Zmiany w funkcjonowaniu systemu ubezpieczeń zdrowotnych wprowadzone zostaną etapowo, po to, aby zachowana została pełna ciągłość udzielania świadczeń zdrowotnych.

W nowym systemie ubezpieczeń w Narodowym Funduszu Zdrowia każdy ubezpieczony zachowa wszystkie dotychczasowe prawa wynikające ze starej ustawy o powszechnym ubezpieczeniu zdrowotnym. Dodatkowo ustawa wprowadza dla pacjenta istotną zmianę: możliwość wyboru szpitala czy specjalisty na terenie całego kraju bez konieczności uzyskania promesy (czyli zgody na leczenie w innym województwie). Od 1 kwietnia pacjent ma prawo leczyć się w każdym szpitalu, który miał podpisany przed tym terminem kontrakt z kasą chorych.

Każdy ubezpieczony do tej pory w kasach chorych (regionalnych lub Branżowej Kasie Chorych dla Służb Mundurowych) na mocy ustawy od 1 kwietnia 2003 będzie ubezpieczony w Narodowym Funduszu Zdrowia. Nie trzeba będzie się ponownie zapisywać ani wypełniać nowych formularzy czy deklaracji.

Nie ulegnie zmianie także sposób opłacania składek. Składka na ubezpieczenie zdrowotne trafiać będzie do Narodowego Funduszu Zdrowia za pośrednictwem Zakładu Ubezpieczeń Społecznych lub Kasy Rolniczego Ubezpieczenia Społecznego. W przypadku ubezpieczenia dobrowolnego składka będzie opłacana indywidualnie na zasadach określonych w umowie z Funduszem. Wysokość składki na ubezpieczenie zdrowotne w roku 2003 wynosi 8 proc.

W początkowym okresie dowodem ubezpieczenia będzie, tak jak do tej pory, każdy dokument potwierdzający uprawnienia do świadczeń zdrowotnych - np. zaświadczenie o opłacaniu składek ubezpieczeniowych (wystawione przez zakład pracy, ZUS, KRUS, urząd pracy, ośrodek pomocy społecznej), legitymacja ubezpieczeniowa, odcinek emerytury lub renty, legitymacja szkolna lub studencka. W przyszłości dowodem objęcia ubezpieczeniem zdrowotnym będzie karta ubezpieczenia zdrowotnego.

Pacjent nadal pozostaje pod opieką swojego lekarza rodzinnego (lekarza podstawowej opieki zdrowotnej). Ubezpieczony ma prawo do dowolnego wyboru lekarza, pielęgniarki i położnej podstawowej opieki zdrowotnej, jednak nie częściej niż dwa razy w roku.

Każdy ubezpieczony będzie mógł bez skierowania od lekarza podstawowej opieki zdrowotnej skorzystać z porady:

ginekologa-położnika,

stomatologa,

dermatologa,

wenerologa,

onkologa,

okulisty,

psychiatry.

Skierowania nie będą także wymagane w przypadku:

osób chorych na gruźlicę,

zakażonych wirusem HIV,

inwalidów wojennych,

osób uzależnionych od alkoholu, środków odurzających i substancji psycho - aktywnych (w zakresie leczenia odwykowego) (art. 118 p. 2 ustawy).

Każdy ubezpieczony ma na mocy ustawy prawo do świadczeń zdrowotnych mających na celu zachowanie zdrowia, zapobieganie chorobom i urazom, wczesne wykrywanie chorób, leczenie oraz zapobieganie niepełnosprawności i jej ograniczanie. Osoby ubezpieczone w Narodowym Funduszu Zdrowia będą miały prawo do świadczeń rehabilitacji leczniczej w celu zapobieżenia niepełnosprawności, jej usunięcia, ograniczenia lub złagodzenia jej skutków (art. 52 p. 1 ustawy).

Skierowania do lekarzy specjalistów wystawione przed 1 kwietnia 2003 zachowują swoją ważność. Podobnie jest w przypadku terminów wyznaczonych wcześniej porad specjalistycznych, zabiegów operacyjnych, wykonania protez zębowych. Ważne będą także niezrealizowane skierowania do sanatoriów złożone w kasach chorych. Utrzymują się także dotychczasowe zasady wystawiania i realizacji recept, a terminy ważności wystawionych recept są zachowane.

Powstanie lista "leków za złotówkę". Leki z listy będą wydawane ubezpieczonym w wieku powyżej 65 r. życia na podstawie recepty wystawionej przez lekarza ubezpieczenia zdrowotnego lub felczera ubezpieczenia zdrowotnego po wniesieniu opłaty za opakowanie jednostkowe w wysokości 1 zł (art. 59 ustawy).

Absolwentom szkół średnich i wyższych przysługiwać będzie prawo do świadczeń z ubezpieczenia zdrowotnego przez okres do 4 miesięcy po zakończeniu nauki w szkole lub na uczelni, lub skreślenia z listy uczniów lub studentów (art. 10 p. 6).

Żołnierze odbywający zasadniczą służbę wojskową, przeszkolenia i ćwiczenia wojskowe, pełniący służbę wojskową w czasie mobilizacji i w czasie wojny, a także kandydaci na żołnierzy zawodowych i poborowi odbywający służbę zastępczą zostali objęci obowiązkiem ubezpieczenia zdrowotnego, a także poborowi pełniący służbę w Policji, Straży Granicznej i Biurze Ochrony Rządu (art. 9. p 1 pp. 2 ustawy).

Nadal należy zgłaszać do ubezpieczenia członków rodziny, którzy nie są objęci ubezpieczeniem z innego tytułu. Dodatkowo zostało precyzyjnie określone, jaki rodzaj pokrewieństwa zwalnia z obowiązkowego ubezpieczenia zdrowotnego (art. 10).

Na mocy ustawy szczególną opieką objęte zostaną dzieci do ukończenia 18 roku życia i kobiety w ciąży, bez względu na to, czy są objęte ubezpieczeniem zdrowotnym (art. 197 p. 2).

Osoby chore na:

choroby krwi i narządów krwiotwórczych,

choroby nowotworowe,

choroby oczu,

choroby przemiany materii,

choroby psychiczne,

choroby skóry i tkanki podskórnej,

choroby układu krążenia,

choroby układu moczowo-płciowego,

choroby układu nerwowego,

choroby układu oddechowego,

choroby układu ruchu,

choroby układu trawiennego,

choroby układu wydzielania wewnętrznego,

choroby zakaźne,

urazy i zatrucia,

wady rozwojowe wrodzone,

zniekształcenia i aberracje chromosomowe,

które mają ograniczoną zdolność samodzielnego poruszania się oraz wymagają pomocy drugiej osoby, a także, ze względu na ogólny stan zdrowia, mające orzeczenie stopnia niesprawności, będą mogły skorzystać z transportu sanitarnego za odpłatnością zaledwie 5 proc. (I stopień niesprawności) lub za odpłatnością 50 proc. (II stopień niesprawności) kosztu tego transportu. (Uwaga! zagadnienia te regulowane będą przez oddzielne rozporządzenie ministra zdrowia z delegacji art. 70 ustawy).

Skierowanie na leczenie uzdrowiskowe będzie wystawiał lekarz ubezpieczenia zdrowotnego. Skierowanie trzeba będzie potwierdzić we właściwym, ze względu na miejsce zamieszkania ubezpieczonego, oddziale wojewódzkim Funduszu.

W tym zakresie nic się nie zmienia - ustawa o powszechnym ubezpieczeniu w Narodowym Funduszu Zdrowia powtarza dotychczas obowiązującą część ustawy o powszechnym ubezpieczeniu zdrowotnym (art. 69 ustawy).

Dzieci i młodzież do ukończenia lat 18 (lub do ukończenia 26 lat, jeżeli kształci się dalej), dzieci niepełnosprawne w znacznym stopniu - bez ograniczenia wieku, a także dzieci uprawnione do renty rodzinnej w dalszym ciągu nie będą ponosić odpłatności za koszty wyżywienia i zakwaterowania w prewentorium uzdrowiskowym i sanatorium uzdrowiskowym.

Rozszerzony został wykaz lekarzy upoważnionych do wystawiania zleceń na wydanie przedmiotów ortopedycznych, o lekarza chirurga w przypadku rekonstrukcji stopy. Wydłużony został także okres użytkowania lupy do 5 lat, podobnie jak pozostałych pomocy optycznych dla niedowidzących. Wprowadzono zamiennie: pieluchy anatomiczne i pielucho-majtki - podkłady i wkłady anatomiczne.

Doprecyzowany został także wykaz przedmiotów ortopedycznych, w stosunku, do których stosuje się limity cenowe. Podwyższone zostały niektóre limity cen - np. lupa z 50 zł do 80 zł. (Uwaga! Czekamy na rozporządzenie)

Podstawa prawna:

Ustawa z dn. 23 stycznia 2003 r. o powszechnym ubezpieczeniu w Narodowym Funduszu Zdrowia (Dz.U. 03.45.391).

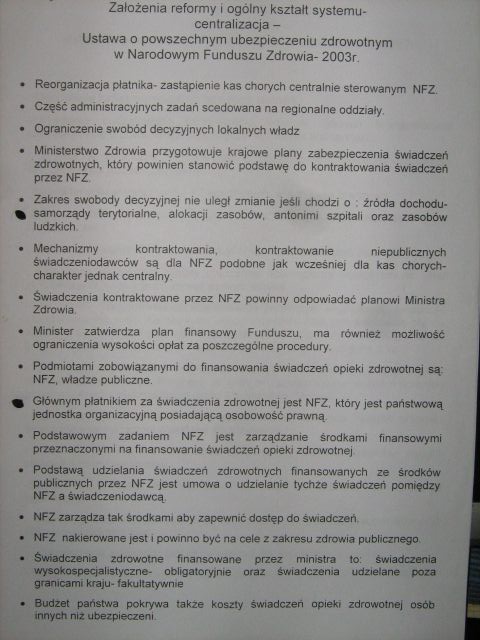

Skan 1.

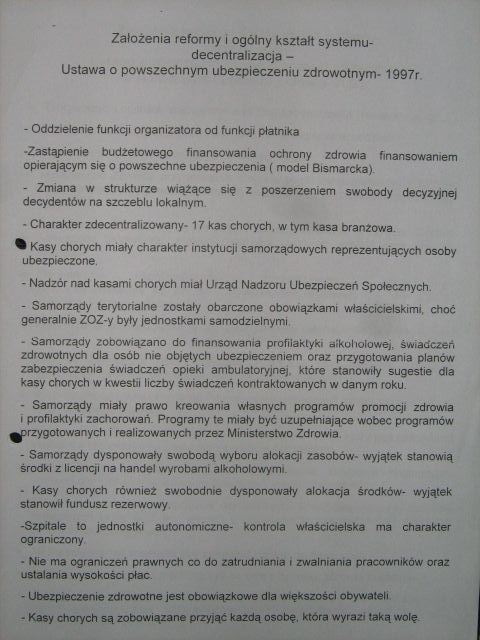

Skan 2.