Testowanie hipotez dla dwóch parametrów

Test dla dwóch średnich

H0: ![]()

H1: ![]()

(lub H1: ![]()

lub H1: ![]()

)

Model A.

Założenia stosowalności:

obie populacje generalne mają rozkłady normalne:

![]()

~ ![]()

, ![]()

~ ![]()

odchylenia standardowe

i

obu populacji są nieznane, ale

próby pobrane są niezależnie,

przy czym wystarczają próby małe (![]()

i ![]()

)

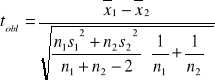

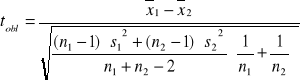

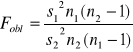

Stosujemy test t-Studenta.

Obliczamy:

![]()

Statystyka tobl ma (przy założeniu prawdziwości H0) rozkład t-Studenta z liczbą stopni swobody ![]()

.

Znajdujemy wartość krytyczną

(![]()

)

Porównujemy:

Obliczoną z próby wartość statystyki tobl porównujemy z wartością krytyczną ![]()

i podejmujemy odpowiednią decyzję co do odrzucenia bądź pozostawienia hipotezy H0.

Model B.

Założenia stosowalności:

Rozkłady obu populacji generalnych są dowolne (mogą być nieznane):

odchylenia standardowe

i

obu populacji są nieznane, ale skończonepróby pobrane są niezależnie,

przy czym obie próby muszą być duże (![]()

i ![]()

)

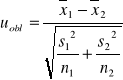

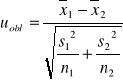

Stosujemy test u.

Obliczamy:

ewentualnie:

gdyż ![]()

więc ![]()

i ![]()

Znajdujemy wartość krytyczną

Porównujemy:

Test dla dwóch wariancji (odchyleń standardowych)

![]()

(![]()

)

![]()

![]()

![]()

Przy czym ![]()

, ![]()

Test dla dwóch wskaźników struktury

H0: ![]()

H1: ![]()

(lub H1: ![]()

lub H1: ![]()

)

Model.

Założenia stosowalności:

obie populacje generalne mają rozkład zero-jedynkowy z parametrami odpowiednio

p1 i p2

(tzn. p1 - odsetek elementów wyróżnionych w pierwszej populacji,

p2 - odsetek elementów wyróżnionych w pierwszej populacji

(wymaga się, aby p1 i p2 były ![]()

),

próby losowane niezależnie,

obie próby muszą być bardzo duże (n1 i n2

).

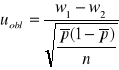

Stosujemy test U.

Obliczamy:

gdzie: ![]()

, ![]()

![]()

- średni wskaźnik struktury z obu prób

![]()

Statystyka uobl ma (przy założeniu prawdziwości H0) rozkład normalny standaryzowany.

Znajdujemy wartość krytyczną

Porównujemy:

Obliczoną z próby wartość statystyki uobl porównujemy z wartością krytyczną ![]()

i podejmujemy odpowiednią decyzję co do odrzucenia bądź pozostawienia hipotezy H0.

Wnioskowanie w analizie korelacji i regresji

Test istotności dla współczynnika korelacji liniowej r Pearsona

![]()

- współczynnik korelacji liniowej Pearsona w próbie,

![]()

- współczynnik korelacji liniowej Pearsona w populacji.

H0: ![]()

H1: ![]()

Model

Założenia:

- cechy X i Y mają rozkład normalny lub zbliżony do normalnego

- próba n elementowa niekoniecznie duża

, ![]()

![]()

.

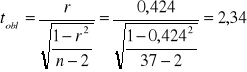

Przykład

Badano, czy zachodzi liniowa korelacja między czasem poświęconym na negocjacje dotyczące sprzedaży i wynikających z nich zyskiem. Pobrano losową próbę 27 transakcji rynkowych, notując czas potrzebny do zawarcia transakcji sprzedaży oraz wynikający z transakcji zysk.

Współczynnik korelacji z próby wyniósł r = 0,424

H0: ![]()

(brak korelacji liniowej w populacji wszystkich transakcji),

H1: ![]()

(istnieje dodatnia korelacja liniowa w populacji)

Przyjmiemy ![]()

a zatem:

Wartość krytyczną ![]()

w rozkładzie t-Studenta odczytujemy dla liczby stopni swobody ![]()

i podwojonego poziomu istotności, czyli ![]()

z tego względu, że hipoteza alternatywna jest sformułowana jednostronnie, więc obszar krytyczny testu jest jednostronny (tu prawostronny).

A zatem:

![]()

=1,708

Porównujemy wartość empiryczną statystyki z wartością krytyczną:

![]()

, tzn.:

![]()

,

czyli wartość obliczona statyki testowej należy do obszaru krytycznego, a zatem hipotezę zerową odrzucamy i przyjmujemy hipotezę alternatywną o istnieniu dodatniej korelacji liniowej między badanymi cechami.

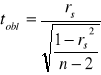

Test siły korelacji

Model

Założenia:

- cechy X i Y mają rozkład normalny lub zbliżony do normalnego

- próba n elementowa niekoniecznie duża

Test u następującej postaci:

Testy istotności dla parametrów strukturalnych funkcji regresji

Model regresji liniowej prostej w populacji generalnej:

![]()

![]()

Estymacja parametrów modelu

yi

|

xi

|

y1

y2

…

yn

|

x1

x2

…

xn

|

![]()

- estymator parametru ![]()

(wyrazu wolnego)

![]()

- estymator parametru ![]()

(współczynnika regresji)

Liniowe równanie regresji prostej w próbie:

![]()

![]()

Test dla współczynnika regresji

![]()

(lub podjąć decyzję w oparciu o przedział ufności dla ![]()

)

gdzie:

![]()

- ocena parametru ![]()

![]()

- ocena błędu standardowego szacunku parametru ![]()

![]()

![]()

![]()

- liczba zmiennych objaśniających

(tj. dla regresji prostej ![]()

)

Test dla wyrazu wolnego

![]()

(lub podjąć decyzję w oparciu o przedział ufności dla ![]()

)

gdzie:

![]()

- ocena parametru ![]()

![]()

- ocena błędu standardowego szacunku parametru ![]()

Test istotności dla współczynnika korelacji rang rs Spearmana

![]()

- współczynnik korelacji rang Spearmana w próbie,

![]()

- współczynnik korelacji rang Spearmana w populacji.

H0: ![]()

H1: ![]()

Model I.

Gdy liczebność próby jest bardzo mała: ![]()

,

![]()

.

Model II.

Gdy liczebność próby nie jest bardzo mała: ![]()

![]()

.

Wyszukiwarka

Podobne podstrony:

Weryfikacja - 1 populacja, Finanse i rachunkowość, Statystyka

Wykład 4, Nauka, Ekonomia Finanse i Rachunkowość, Statystyka

Podstawowe pojęcia, Finanse i rachunkowość, Statystyka

STATYSTYKA MATEMATYCZNA Zestawienie wzorow, Finanse i rachunkowość, Statystyka

Analiza dynamiki, Finanse i rachunkowość, Statystyka

wykład 3 08.05.2010, Finanse i rachunkowość, Statystyka

STATYSTYKA - WZORY, Nauka, Ekonomia Finanse i Rachunkowość, Statystyka

Miary statystyczne, Finanse i rachunkowość, Statystyka

ćwiczenia 1, Finanse i rachunkowość, Statystyka

Wzory - statystyka, Finanse i rachunkowość, Statystyka

Rozkłady zmiennych losowych, Finanse i rachunkowość, Statystyka

Stat FiR TEORIA II (miary cd, sggw - finanse i rachunkowość, studia, II semestr, Statystyka ĆW

przykłady zadan, Finanse i rachunkowość, 3 semestr, statystyka

Stat FiR TEORIA III (estymacja, sggw - finanse i rachunkowość, studia, II semestr, Statystyka ĆW

Stata GR 1i2 kolos iskra, FiR UE KATO, 1 sem mgr, Statystyka i ekonometria w finansach i rachunkowoś

SO FiR Pytania z teorii (podstawowe pojecia, sggw - finanse i rachunkowość, studia, II semestr, Stat

FiR-przykladowe zadania z dynamiki i korelacji, Finanse i rachunkowość, 3 semestr, statystyka

QUIZ egzaminacyjny Statystyka opisowa(2), sggw - finanse i rachunkowość, studia, II semestr, Statyst

więcej podobnych podstron