105

Analiza wykorzystania majątku obrotowego 107

Analiza zużycia materiałów zastosowanych w procesie wytwórczym polega na określeniu odchyleń zużycia faktycznego od zużycia przeciętnego przyjętego za podstawę porównania (zużycie normowane), ocenie kształtowania się prawidłowości zużycia materiałów na poszczególnych wyrobach gotowych i na ukazaniu możliwości obniżki kosztów materiałowych.

Zużycie materiałów bezpośrednich ustala się przy zastosowaniu następującego wzoru:

Kmb = q ■ n:ui • cmal (4.30)

gdzie: cj - wielkość produkcji gotowego wyrobu,

c„wt -jednostkowa cena materiału, pozostałe oznaczenia jak we wzorach (4.16, 4.21).

B. PRZYKŁADY

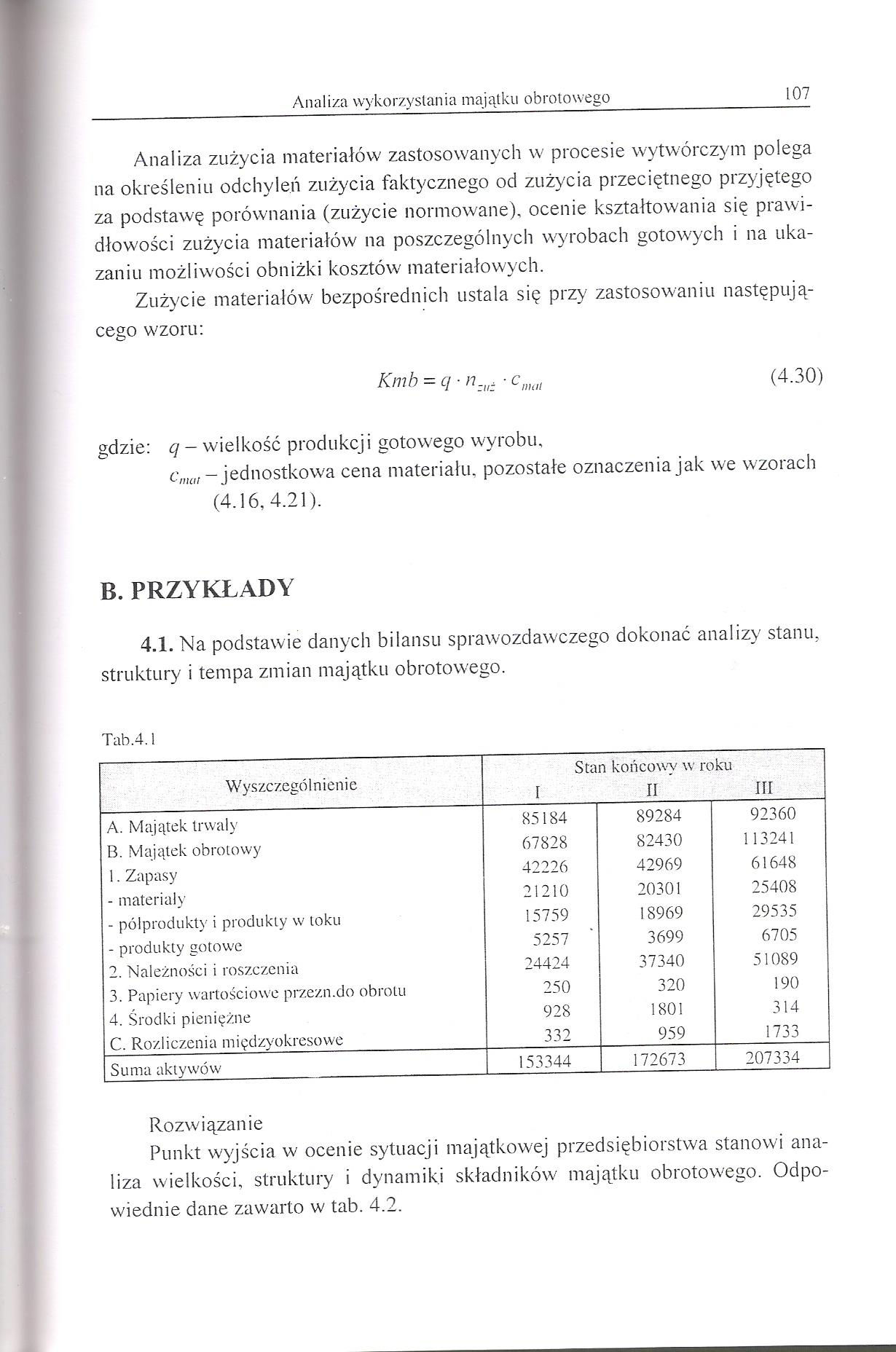

4.1. Na podstawie danych bilansu sprawozdawczego dokonać analizy stanu, struktury i tempa zmian majątku obrotowego.

Tab.4.1

|

Wyszczegó I n ien i e |

Stan końcowy w roku I II III | ||

|

A. Majątek trwały |

85184 |

89284 |

92360 |

|

B. Majątek obrotowy |

67828 |

82430 |

113241 |

|

1.Zapasy |

42226 |

42969 |

61648 |

|

- materiały |

21210 |

20301 |

25408 |

|

- półprodukty i produkty w toku |

15759 |

18969 |

29535 |

|

- produkty gotowe |

5257 |

3699 |

6705 |

|

2. Należności i roszczenia |

24424 |

37340 |

51089 |

|

3. Papiery wartościowe przezn.do obrotu |

250 |

320 |

190 |

|

4. Środki pieniężne |

928 |

1801 |

314 |

|

C. Rozliczenia międzyokresowe |

332 |

959 |

1733 |

|

Suma aktywów |

153344 |

172673 |

207334 |

Rozwiązanie

Punkt wyjścia w ocenie sytuacji majątkowej przedsiębiorstwa stanowi analiza wielkości, struktury i dynamiki składników majątku obrotowego. Odpowiednie dane zawarto w tab. 4.2.

Wyszukiwarka

Podobne podstrony:

Analiza wykorzystania majątku obrotowego 105 b) wskaźnik określający zużycie materiału na dany wyrób

Analiza wykorzyslania majątku obrotowego 115 Straty materiałów w kg i wskaźniki strat materiałowych

Analiza wykorzystania majątku obrotowego 123 4.15. Ustalić wpływ obniżki normy zużycia na wielkość

Analiza wykorzystania majątku obrotowego Rozwiązanie a) cykl obiegu środków

Analiza efektywności wykorzystania majątku obrotowego w przedsiębiorstwie „DOMINO" opiera się o

4. ANALIZA WYKORZYSTANIA MAJĄTKU OBROTOWEGOA. PODSTAWY METODYCZNE 4.1. OGÓLNA CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku obrotowego 95 Zasoby majątku obrotowego stanowią głównie zapasy

Analiza wykorzystania majątku obrotowego 97 Wzajemne relacje ilościowe zachodzące między poszczególn

Analiza wykorzystania majątku obrotowego 99 Analiza wykorzystania majątku obrotowego

Analiza wykorzystania majątku obrotowego 101AzaP(oi) = ZaP Zuż a~ (4.11) gdzie: Azap{t)l) - wartość

19 1.1. Analiza bilansu materiałowego jednostkę procesową, to dla kolumny możemy napisać dwa równani

77 (148) Analiza wykorzystania majątku trwałego 79 3.4. Na podstawie danych zawartych w tabeli dokon

Analiza wykorzystania majątku trwałego 65 Ogólną ocenę stopnia zużycia majątku trwałego najłatwiej

ZF Bień 0 220 Zarządzanie majątkiem obrotowym analizy jest ona rzadko wykorzystywana w praktyce i st

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

więcej podobnych podstron