121

Analiza wykorzystania majątku obrotowego 123

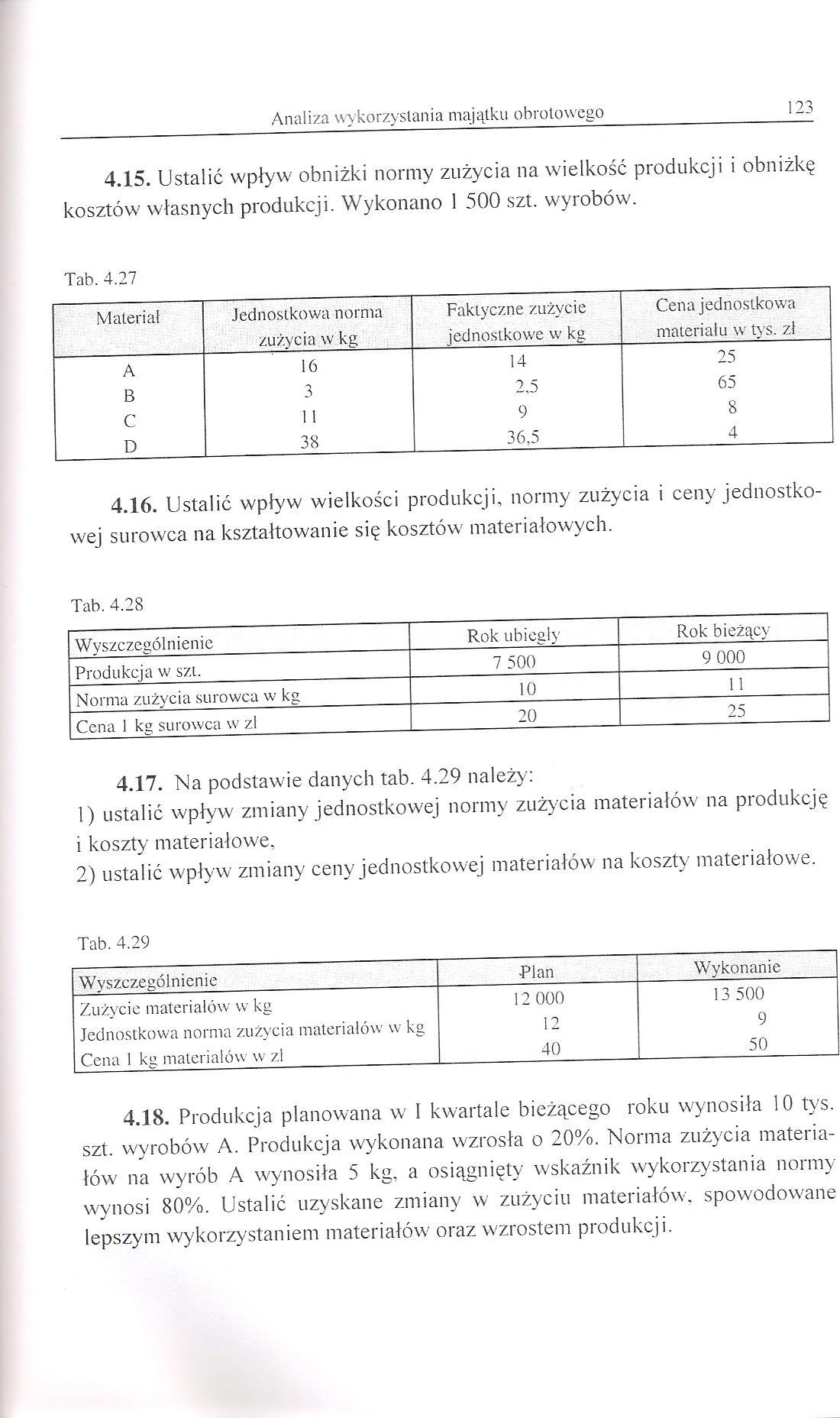

4.15. Ustalić wpływ obniżki normy zużycia na wielkość produkcji i obniżkę kosztów własnych produkcji. Wykonano 1 500 szt. wyrobów.

Tab. 4.27

|

Materiał |

Jednostkowa norma zużycia w kg |

Faktyczne zużycie jednostkowe w kg |

Cena jednostkowa materiału w tys. zł |

|

A |

16 |

14 |

25 |

|

B |

3 |

2,5 |

65 |

|

C |

11 |

9 |

8 |

|

D |

38 |

36,5 |

4 |

4.16. Ustalić wpływ wielkości produkcji, normy zużycia i ceny jednostkowej surowca na kształtowanie się kosztów materiałowych.

Tab. 4.28

|

Wyszczególnienie |

Rok ubiegły |

Rok bieżący |

|

Produkcja w szt. |

7 500 |

9 000 |

|

Norma zużycia surowca w kg |

10 |

11 |

|

Cena 1 kg surowca w zl |

20 |

25 |

4.17. Na podstawie danych tab. 4.29 należy:

1) ustalić wpływ zmiany jednostkowej normy zużycia materiałów na produkcję i koszty materiałowe,

2) ustalić wpływ zmiany ceny jednostkowej materiałów na koszty materiałowe.

Tab. 4.29

|

Wyszczególnienie |

Plan |

Wykonanie |

|

Zużycie materiałów w kg |

12 000 |

13 500 |

|

Jednostkowa norma zużycia materiałów w kg |

12 |

9 |

|

Cena 1 kg materiałów w zl |

40 |

50 |

4.18. Produkcja planowana w I kwartale bieżącego roku wynosiła 10 tys. szt. wyrobów A. Produkcja wykonana wzrosła o 20%. Norma zużycia materiałów na wyrób A wynosiła 5 kg, a osiągnięty wskaźnik wykorzystania normy wynosi 80%. Ustalić uzyskane zmiany w zużyciu materiałów, spowodowane lepszym wykorzystaniem materiałów oraz wzrostem produkcji.

Wyszukiwarka

Podobne podstrony:

Analiza wykorzystania majątku obrotowego 105 b) wskaźnik określający zużycie materiału na dany wyrób

Analiza wykorzystania majątku obrotowego 107 Analiza zużycia materiałów zastosowanych w procesie

Analiza wykorzystania majątku obrotowego Rozwiązanie a) cykl obiegu środków

Analiza wykorzyslania majątku obrotowego 115 Straty materiałów w kg i wskaźniki strat materiałowych

4. ANALIZA WYKORZYSTANIA MAJĄTKU OBROTOWEGOA. PODSTAWY METODYCZNE 4.1. OGÓLNA CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku obrotowego 95 Zasoby majątku obrotowego stanowią głównie zapasy

Analiza wykorzystania majątku obrotowego 97 Wzajemne relacje ilościowe zachodzące między poszczególn

Analiza wykorzystania majątku obrotowego 99 Analiza wykorzystania majątku obrotowego

Analiza wykorzystania majątku obrotowego 101AzaP(oi) = ZaP Zuż a~ (4.11) gdzie: Azap{t)l) - wartość

Analiza efektywności wykorzystania majątku obrotowego w przedsiębiorstwie „DOMINO" opiera się o

Analiza wykorzystania majątku trwałego 83 tywnym okresie wynoszącym 15 lat daje stopień dotychczasow

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

69 (169) Analiza wykorzystania majątku trwałego 71 Ocena wykorzystania środków trw

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

więcej podobnych podstron