109

Analiza wykorzystania majątku obrotowego

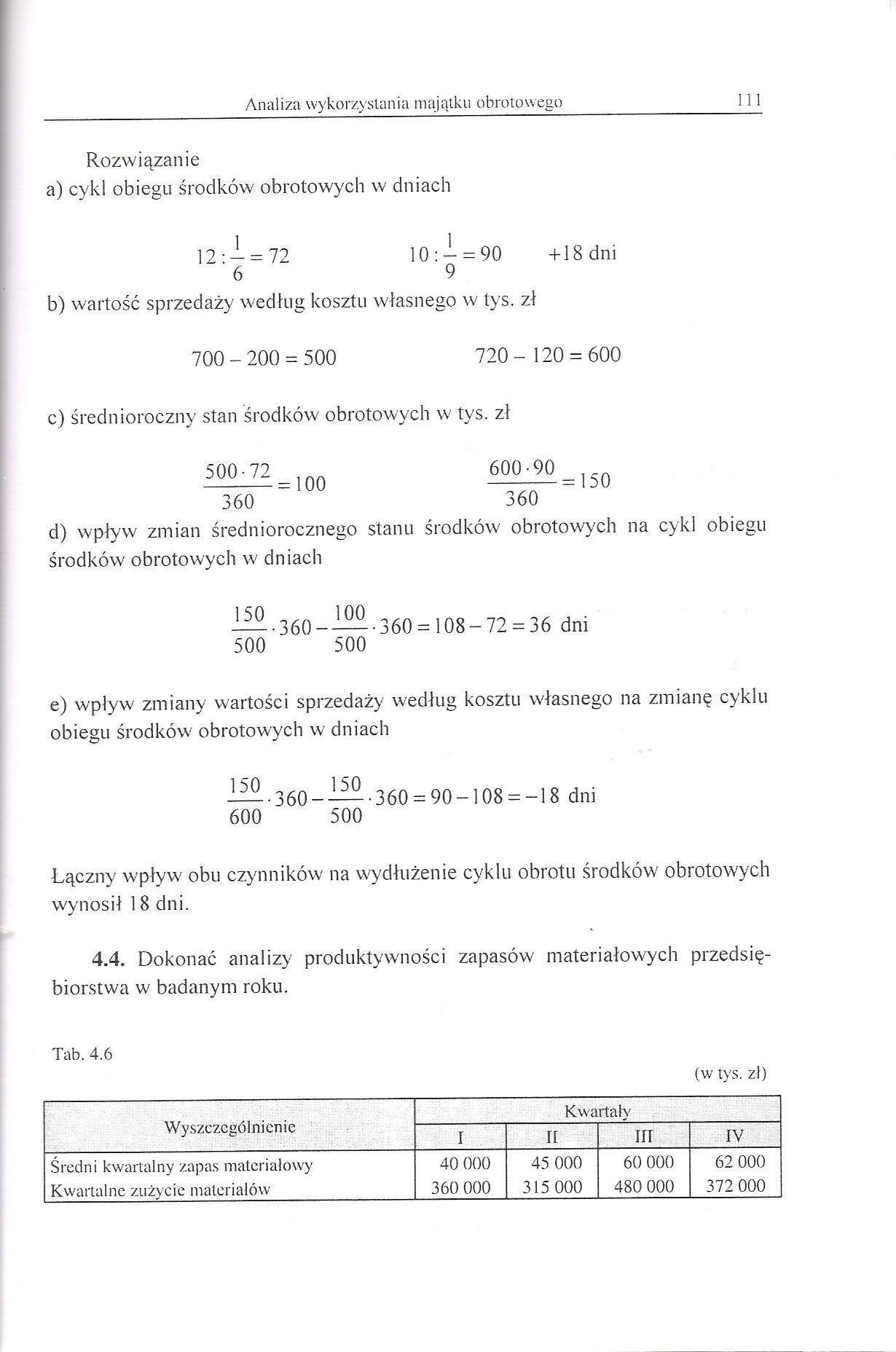

Rozwiązanie

a) cykl obiegu środków obrotowych w dniach

12:- = 72 10:- = 90 +18 dni

6 9

b) wartość sprzedaży według kosztu własnego w tys. zł

700 - 200 = 500

720- 120 = 600

c) średnioroczny stan środków obrotowych w tys. zł

500-72

360

= 100

600-90

360

= 150

d) wpływ zmian średniorocznego stanu środków obrotowych na cykl obiegu środków obrotowych w dniach

—-360- — -360 = 108-72 = 36 dni 500 500

e) wpływ zmiany wartości sprzedaży według kosztu własnego na zmianę cyklu obiegu środków obrotowych w dniach

— -360- — -360 = 90-108 = -18 dni 600 500

Łączny wpływ obu czynników na wydłużenie cyklu obrotu środków obrotowych wynosił 1 8 dni.

4.4. Dokonać analizy produktywności zapasów materiałowych przedsiębiorstwa w badanym roku.

|

Wyszczególnienie |

Kwartały | |||

|

I |

n |

u r |

IV | |

|

Średni kwartalny zapas materiałowy Kwartalne zużycie materiałów |

40 000 360 000 |

45 000 315 000 |

60 000 480 000 |

62 000 372 000 |

Wyszukiwarka

Podobne podstrony:

Analiza wykorzystania majątku obrotowego 105 b) wskaźnik określający zużycie materiału na dany wyrób

Analiza wykorzystania majątku obrotowego 107 Analiza zużycia materiałów zastosowanych w procesie

Analiza wykorzyslania majątku obrotowego 115 Straty materiałów w kg i wskaźniki strat materiałowych

Analiza wykorzystania majątku obrotowego 123 4.15. Ustalić wpływ obniżki normy zużycia na wielkość

4. ANALIZA WYKORZYSTANIA MAJĄTKU OBROTOWEGOA. PODSTAWY METODYCZNE 4.1. OGÓLNA CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku obrotowego 95 Zasoby majątku obrotowego stanowią głównie zapasy

Analiza wykorzystania majątku obrotowego 97 Wzajemne relacje ilościowe zachodzące między poszczególn

Analiza wykorzystania majątku obrotowego 99 Analiza wykorzystania majątku obrotowego

Analiza wykorzystania majątku obrotowego 101AzaP(oi) = ZaP Zuż a~ (4.11) gdzie: Azap{t)l) - wartość

69 (169) Analiza wykorzystania majątku trwałego 71 Ocena wykorzystania środków trw

Analiza efektywności wykorzystania majątku obrotowego w przedsiębiorstwie „DOMINO" opiera się o

Analiza wykorzystania majątku trwałego 85 Rozwiązanie: 1. Stopień uruchomienia maszyn można ocenić z

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

więcej podobnych podstron