113

Analiza wykorzyslania majątku obrotowego 115

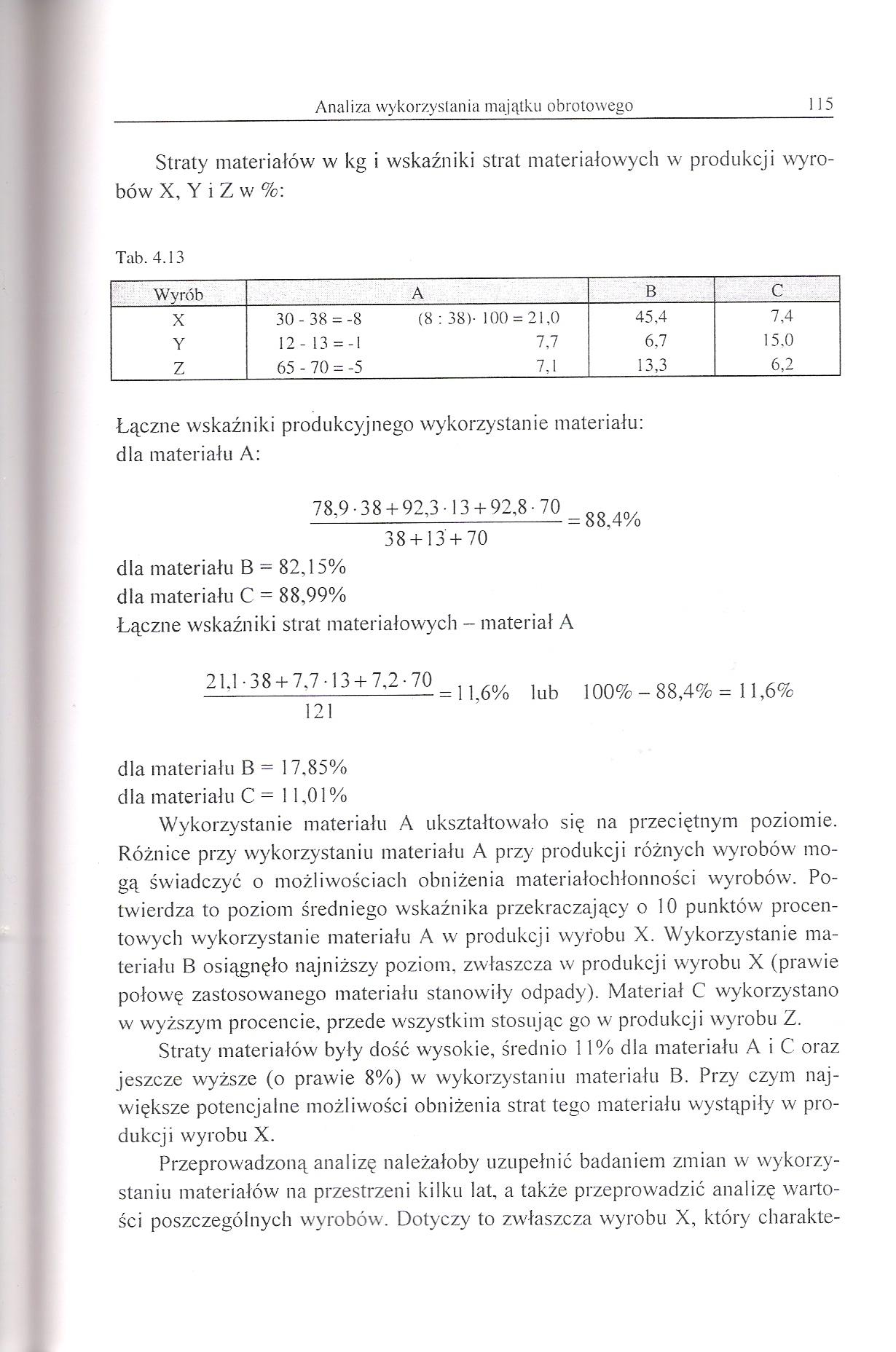

Straty materiałów w kg i wskaźniki strat materiałowych w produkcji wyrobów X, Y i Z w %:

Tab. 4.13

|

Wyrób |

A |

B |

C | |

|

X |

30 - 38 = -8 |

(8 : 38)- 100 = 21,0 |

45.4 |

7,4 |

|

Y |

II m (N |

7,7 |

6.7 |

15.0 |

|

Z |

65 - 70 = -5 |

7,1 |

13,3 |

6,2 |

Łączne wskaźniki produkcyjnego wykorzystanie materiału: dla materiału A:

78,9 • 38 + 92,3 -13 + 92,8 • 70 _ 38 + 13 + 70

dla materiału B = 82,15% dla materiału C = 88,99%

Łączne wskaźniki strat materiałowych - materiał A

= 11.6% lub

21,1 • 38 + 7,7 -13 + 7,2 • 70 121

100%-88,4%= 11,6%

dla materiału B = 1 7.85% dla materiału C = 1 1,01%

Wykorzystanie materiału A ukształtowało się na przeciętnym poziomie. Różnice przy wykorzystaniu materiału A przy produkcji różnych wyrobów mogą świadczyć o możliwościach obniżenia materiałochłonności wyrobów. Potwierdza to poziom średniego wskaźnika przekraczający o 10 punktów procentowych wykorzystanie materiału A w produkcji wyrobu X. Wykorzystanie materiału B osiągnęło najniższy poziom, zwłaszcza w produkcji wyrobu X (prawie połowę zastosowanego materiału stanowiły odpady). Materiał C wykorzystano w wyższym procencie, przede wszystkim stosując go w produkcji wyrobu Z.

Straty materiałów były dość wysokie, średnio 1 1% dla materiału A i C oraz jeszcze wyższe (o prawie 8%) w wykorzystaniu materiału B. Przy czym największe potencjalne możliwości obniżenia strat tego materiału wystąpiły w produkcji wyrobu X.

Przeprowadzoną analizę należałoby uzupełnić badaniem zmian w wykorzystaniu materiałów na przestrzeni kilku lat, a także przeprowadzić analizę wartości poszczególnych wyrobów. Dotyczy to zwłaszcza wyrobu X, który charakte-

Wyszukiwarka

Podobne podstrony:

Analiza wykorzystania majątku obrotowego 105 b) wskaźnik określający zużycie materiału na dany wyrób

Analiza wykorzystania majątku obrotowego 107 Analiza zużycia materiałów zastosowanych w procesie

Analiza wykorzystania majątku obrotowego Rozwiązanie a) cykl obiegu środków

Analiza wykorzystania majątku obrotowego 123 4.15. Ustalić wpływ obniżki normy zużycia na wielkość

4. ANALIZA WYKORZYSTANIA MAJĄTKU OBROTOWEGOA. PODSTAWY METODYCZNE 4.1. OGÓLNA CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku obrotowego 95 Zasoby majątku obrotowego stanowią głównie zapasy

Analiza wykorzystania majątku obrotowego 97 Wzajemne relacje ilościowe zachodzące między poszczególn

Analiza wykorzystania majątku obrotowego 99 Analiza wykorzystania majątku obrotowego

Analiza wykorzystania majątku obrotowego 101AzaP(oi) = ZaP Zuż a~ (4.11) gdzie: Azap{t)l) - wartość

Analiza efektywności wykorzystania majątku obrotowego w przedsiębiorstwie „DOMINO" opiera się o

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

69 (169) Analiza wykorzystania majątku trwałego 71 Ocena wykorzystania środków trw

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

77 (148) Analiza wykorzystania majątku trwałego 79 3.4. Na podstawie danych zawartych w tabeli dokon

więcej podobnych podstron