AnalizaFinansowaTeoriaPrakty$9

Metody i kienmki przyczynowej analizy rentowności

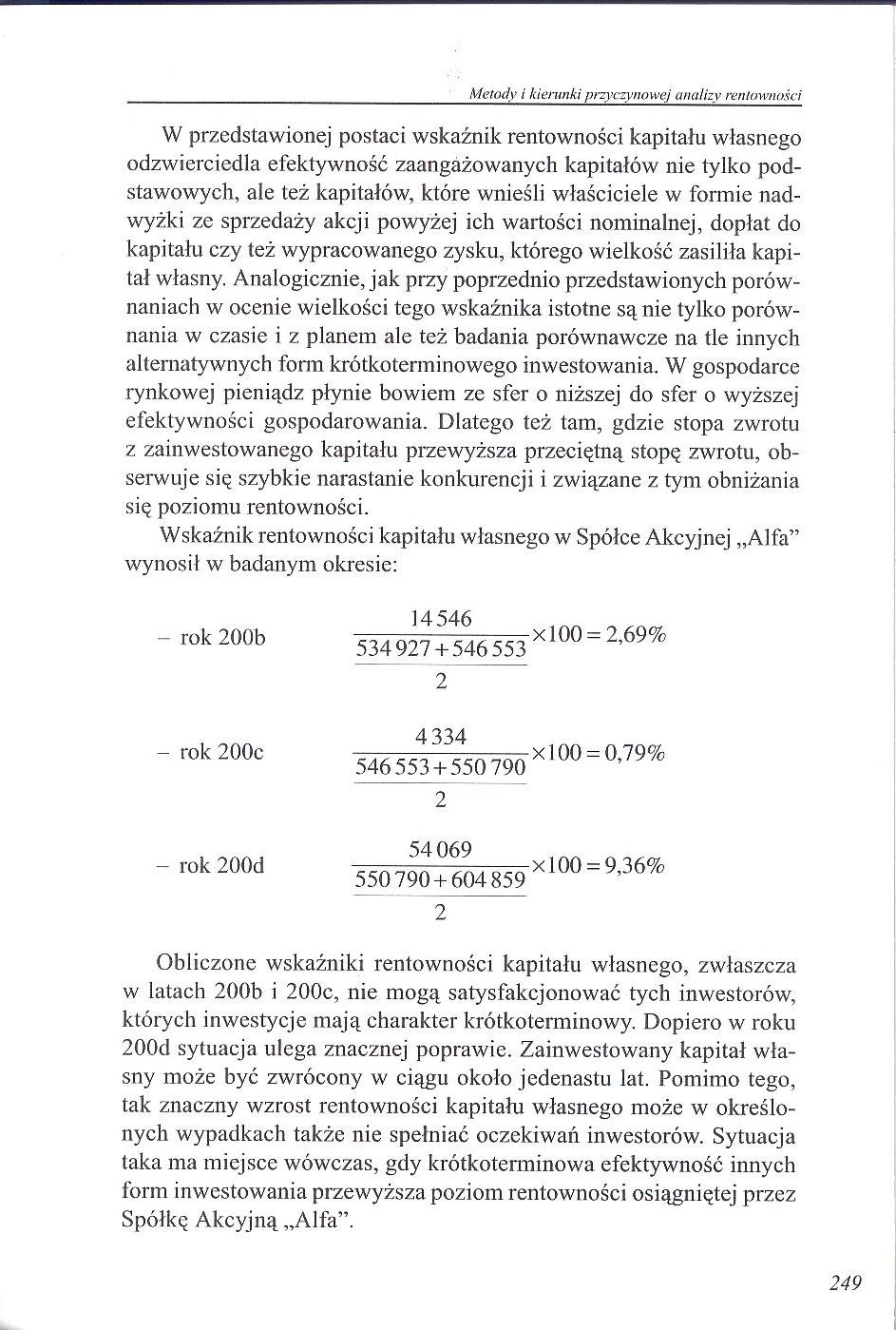

W przedstawionej postaci wskaźnik rentowności kapitału własnego odzwierciedla efektywność zaangażowanych kapitałów nie tylko podstawowych, ale też kapitałów, które wnieśli właściciele w formie nadwyżki ze sprzedaży akcji powyżej ich wartości nominalnej, dopłat do kapitału czy też wypracowanego zysku, którego wielkość zasiliła kapitał własny. Analogicznie, jak przy poprzednio przedstawionych porównaniach w ocenie wielkości tego wskaźnika istotne są nie tylko porównania w czasie i z planem ale też badania porównawcze na tle innych alternatywnych form krótkoterminowego inwestowania. W gospodarce rynkowej pieniądz płynie bowiem zc sfer o niższej do sfer o wyższej efektywności gospodarowania. Dlatego też tam, gdzie stopa zwrotu z zainwestowanego kapitału przewyższa przeciętną stopę zwrotu, obserwuje się szybkie narastanie konkurencji i związane z tym obniżania się poziomu rentowności.

Wskaźnik rentowności kapitału własnego w Spółce Akcyjnej „Alfa” wynosił w badanym okresie:

x 100 = 2,69%

x 100 = 0,79%

x 100 = 9,36%

- rok 200b

- rok 200c

- rok 200d

14546

534927 + 546553 2 4334

546553 + 550 790 2 54069

550790 + 604859

2

Obliczone wskaźniki rentowności kapitału własnego, zwłaszcza w latach 200b i 200c, nie mogą satysfakcjonować tych inwestorów, których inwestycje mają charakter krótkoterminowy. Dopiero w roku 200d sytuacja ulega znacznej poprawie. Zainwestowany kapitał własny może być zwrócony w ciągu około jedenastu lat. Pomimo tego, tak znaczny wzrost rentowności kapitału własnego może w określonych wypadkach także nie spełniać oczekiwań inwestorów. Sytuacja taka ma miejsce wówczas, gdy krótkoterminowa efektywność innych form inwestowania przewyższa poziom rentowności osiągniętej przez Spółkę Akcyjną „Alfa”.

249

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty&5 Metody i kierunki przyczynowej (walizy rentowności stawiony wskaźnik

ANALIZA PRZYCZYNOWO-SKUTKOWA RENTOWNOŚCI KAPITAŁU WŁASNEGO Model Du Pointa (Zysk

Analiza 8 ostatecznego przedsiębiorstwa, w postaci maksymalizacji zysku długookresowego i rozwoju te

AnalizaFinansowaTeoriaPrakty06 Teoria i praktyka analizy finansowej w przedsiębiorstwie Tabela 28. C

AnalizaFinansowaTeoriaPrakty16 u ■"ia i praktyku analizy finansowej w przedsiębiorstwie Ustalon

AnalizaFinansowaTeoriaPrakty32 Teoria i praktyka analizy finansowej w przedsiębiorstwie gdzie: kh -

AnalizaFinansowaTeoriaPraktyE6 Teoria i praktyka analizy finansowej w przedsiębiorstwie te wskaźniki

AnalizaFinansowaTeoriaPraktyF4 Teoria i praktyka analizy finansowej w przedsiębiorstwie Z zaprezento

pominięcia postaci, ale uwidacznia się w jakimś sensie gorszym przedstawieniu postaci. Wskaźnikami

AnalizaFinansowaTeoriaPrakty(1 Metody i kierunki przyczynowej analizy rentowności Jak wynika z przed

AnalizaFinansowaTeoriaPrakty)1 Metody i kierunki przyczynowej analizy rentowności Przedstawione obli

AnalizaFinansowaTeoriaPrakty&3 Metody i kierunki przyczynowej analizy rentowności Przedstawiona za

AnalizaFinansowaTeoriaPrakty$7 Metody i kierunki przyczynowej analizy rentowności Metody i kierunki

AnalizaFinansowaTeoriaPrakty 1 Metody i kierunki przyczynowej analizy rentowności W badanej Spółce w

AnalizaFinansowaTeoriaPrakty 3 Metody i kierunki przyczynowej analizy rentowności Dla bezpośredniej

AnalizaFinansowaTeoriaPrakty 5 Metody i kierunki przyczynowej analizy rentowności Metody i kierunki

AnalizaFinansowaTeoriaPrakty 7 Metody i kierunki przyczynowej analizy rentowności ników Du Pont Syst

więcej podobnych podstron