AnalizaFinansowaTeoriaPrakty 5

Metody i kierunki przyczynowej analizy rentowności

Metody i kierunki przyczynowej analizy rentowności

przychody ogółem

koszty działalności gospodarczej ^ ^ ^

Wskaźnik poziomu kosztów oblicza się i ocenia w przedsiębiorstwach rentownych, niskorentownych oraz deficytowych. W tych pierwszych będzie przyjmował on wielkości mniejsze niż 100, w drugich w granicach 100 i w trzecich powyżej 100. Pozytywnie oceniona zostanie działalność tego przedsiębiorstwa, które uzyskuje wskaźnik poziomu kosztów mniejszy niż 100, a ponadto w analizowanym okresie ma on tendencję malejącą.

Wskaźnik poziomu kosztów zachowuje się więc odmiennie od dotychczas przedstawionych wskaźników. Jego duża wartość poznawcza i przydatność praktyczna wynika z faktu, że można przy jego zastosowaniu ustalać i oceniać nic tylko ogólny poziom kosztów, ale też poziom kosztów poszczególnych obszarów działalności, np. operacyjnej, w tym bezpośredniej, tj. produkcyjnej lub handlowej, działalności operacyjnej pośredniej i operacji finansowych.

Dodatkowo koszty działalności produkcyjnej, jako często główne źródło zysków, można podać dalszej dezagregacji, wykorzystując różne rozwiązania występujące w zakresie rachunku kosztów, takie jak: podział kosztów według rodzaju, ale też w układzie kalkulacyjnym czy też według czynników produkcji, co jest podstawą budowy formuły na-kładochłonnościowej. Ustalone w tym wypadku cząstkowe wielkości poziomu kosztów mogą być przedmiotem różnorodnych porównań, co pozwala na trafne sterowanie rentownością handlową przedsiębiorstwa.

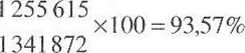

Wskaźnik poziomu kosztów w badanym okresie w analizowanej Spółce Akcyjnej „Alfa” wyniósł:

- rok 200b

1030 535 1047 994

x 100 = 98,33%

- rok 200c

924107

924463

x 100 = 99,96%

rok 200d

255

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty$7 Metody i kierunki przyczynowej analizy rentowności Metody i kierunki

AnalizaFinansowaTeoriaPrakty 1 Metody i kierunki przyczynowej analizy rentowności W badanej Spółce w

AnalizaFinansowaTeoriaPrakty 3 Metody i kierunki przyczynowej analizy rentowności Dla bezpośredniej

AnalizaFinansowaTeoriaPrakty 7 Metody i kierunki przyczynowej analizy rentowności ników Du Pont Syst

AnalizaFinansowaTeoriaPrakty&1 Metody i kierunki przyczynowej analizy rentowności Schemat 18. Strukt

AnalizaFinansowaTeoriaPrakty&5 Metody i kierunki przyczynowej (walizy rentowności stawiony wskaźnik

AnalizaFinansowaTeoriaPrakty&7 Metody i kierunki przyczynowej analizy rentowności 1. &nb

AnalizaFinansowaTeoriaPrakty 3 Metody i kierunki przyczynowej analizy rentowności 1. &nb

AnalizaFinansowaTeoriaPrakty 5 Metody i kierunki przyczynowe/ analizy rentowności Wpływ obrotowości

AnalizaFinansowaTeoriaPrakty 7 Metody i kierunki przyczynowej analizy rentowności wości majątku obro

AnalizaFinansowaTeoriaPrakty 9 Metody i kierunki przyczynowej analizy rentowności ności sprzedaży, r

AnalizaFinansowaTeoriaPrakty(1 Metody i kierunki przyczynowej analizy rentowności Jak wynika z przed

AnalizaFinansowaTeoriaPrakty(3 Metody i kierunki przyczynowej analizy rentowności - &nbs

AnalizaFinansowaTeoriaPrakty(7 Metody i kierunki przyczynowej analizy rentowności cia kontrolnego pa

AnalizaFinansowaTeoriaPrakty(9 Metody i kierunki przyczynowej analizy rentowności Wysokie wartości t

AnalizaFinansowaTeoriaPrakty)1 Metody i kierunki przyczynowej analizy rentowności Przedstawione obli

AnalizaFinansowaTeoriaPrakty)3 Metody i kierunki przyczynowej analizy rentowności 8. &nb

AnalizaFinansowaTeoriaPrakty&3 Metody i kierunki przyczynowej analizy rentowności Przedstawiona za

AnalizaFinansowaTeoriaPrakty(5 Metody i kierunki przyczynowej analizy rentowności 7.7. Ocena wskaźni

więcej podobnych podstron