Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (114)

115

2. Środki rzeczowe i finansowe...

Oczywiście różne kapitały mogą być przeznaczone na różne cele. Z reguły jednak podstawowym celem zwiększenia kapitałów własnych jest powiększenie majątku i poprawa płynności finansowej firmy. Kredyt inwestycyjny przeznaczony jest na wzrost majątku, a zobowiązania umożliwiają wzrost zapasów. Kiedy proporcje pomiędzy tymi wielkościami ulegają zachwianiu (np, przeznaczanie kapitałów własnych na wzrost należności - kredytowanie innych lub zapasów), sytuacja finansowa przedsiębiorstwa ulega pogorszeniu.

Uzupełnieniem bilansu każdego przedsiębiorstwa jest rachunek wyników. Rachunek wyników zawiera informacje o przychodach ze sprzedaży i wydatkach w pewnym okresie. Przedstawiając rachunek wyników zwróćmy uwagę na znaczenie poszczególnych pozycji w pracy przedsiębiorstw turystycznych.

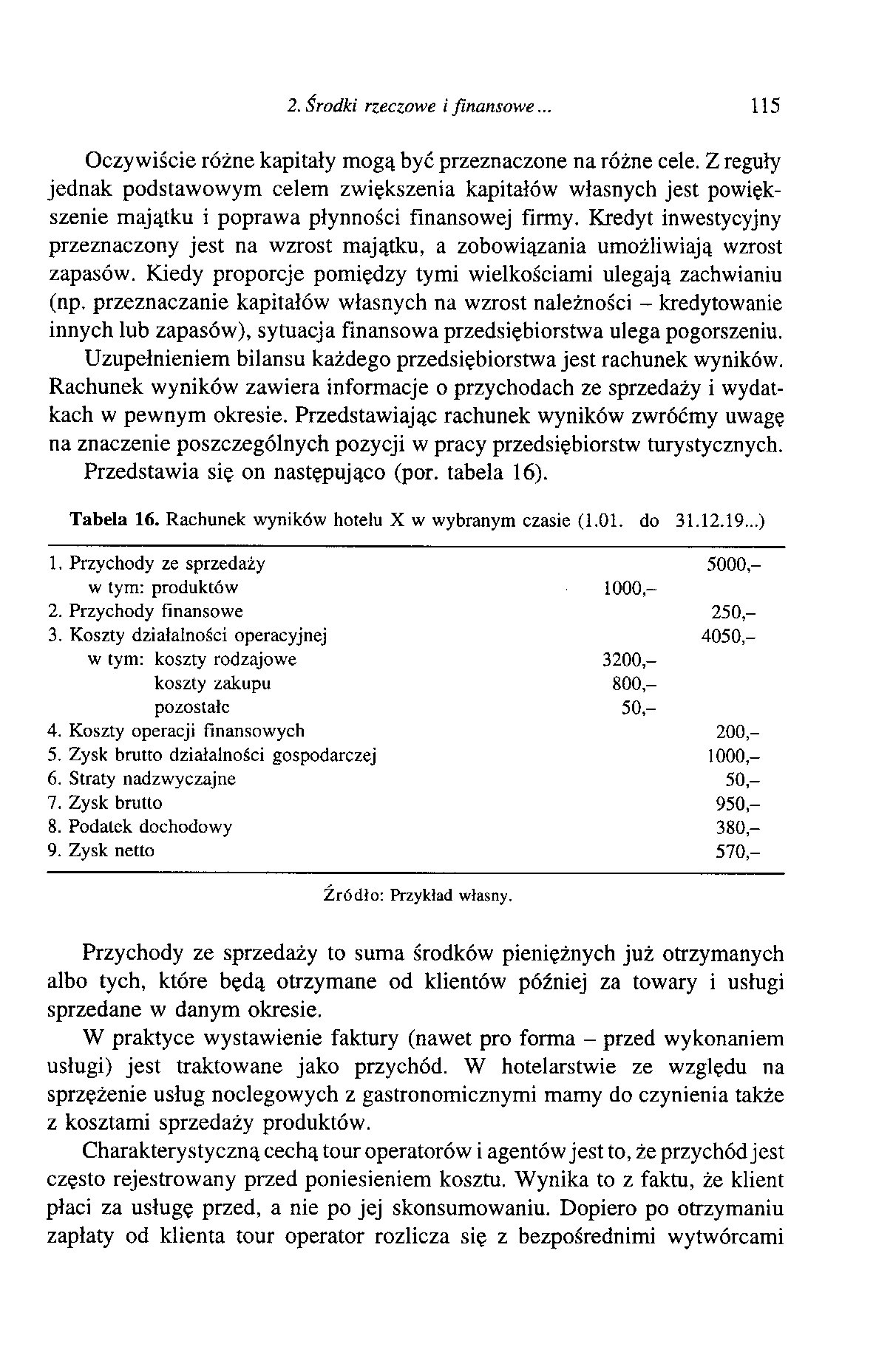

Przedstawia się on następująco (por. tabela 16).

Tabela 16. Rachunek wyników hotelu X w wybranym czasie (1.01. do 31.12.19...)

|

1. Przychody ze sprzedaży |

5000- | |

|

w tym: produktów |

1000,- | |

|

2. Przychody finansowe |

250,- | |

|

3. Koszty działalności operacyjnej |

4050,- | |

|

w tym: koszty rodzajowe |

3200,- | |

|

koszty zakupu |

800,- | |

|

pozostałe |

50- | |

|

4. Koszty operacji finansowych |

200,- | |

|

5. Zysk brutto działalności gospodarczej |

1000,- | |

|

6. Straty nadzwyczajne |

50,- | |

|

7. Zysk brutto |

950- | |

|

8. Podatek dochodowy |

380- | |

|

9. Zysk netto |

570,- |

Źródło: Przykład własny.

Przychody ze sprzedaży to suma środków pieniężnych już otrzymanych albo tych, które będą otrzymane od klientów później za towary i usługi sprzedane w danym okresie.

W praktyce wystawienie faktury (nawet pro forma - przed wykonaniem usługi) jest traktowane jako przychód. W hotelarstwie ze względu na sprzężenie usług noclegowych z gastronomicznymi mamy do czynienia także z kosztami sprzedaży produktów.

Charakterystyczną cechą tour operatorów i agentów jest to, że przychód jest często rejestrowany przed poniesieniem kosztu. Wynika to z faktu, że klient płaci za usługę przed, a nie po jej skonsumowaniu. Dopiero po otrzymaniu zapłaty od klienta tour operator rozlicza się z bezpośrednimi wytwórcami

Wyszukiwarka

Podobne podstrony:

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (110) 111 2. Środki rzeczowe

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (112) 113 2. Środki rzeczowe

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (120) 121 2. Środki rzeczowe

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (103) II 104 V. Organizacja i

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (80) 81 1. Cechy branży hotel

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (81) 82 IV. Zastosowanie zasa

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (113) 114 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (115) 116 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (109) 110 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (135) Uł o Tabela 20. Kształt

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (185) 186 VII. Podstawy marke

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (192) 193 2. Źródła danych dl

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (196) 197 2. Źródła danych dl

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (70) 71 2. Aktualna podaż usł

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (0) Grzegorz Gołembski

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (100) 101 3. Opłacalność świa

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (101) Rozdział V ORGANIZACJA

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (104) 105 /. Organizacja prze

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (105) 106 V. Organizacja i fi

więcej podobnych podstron