Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (113)

114 V. Organizacja i finanse przedsiębiorstw turystycznych

Wracając jednak do zobowiązań z tytułu dostaw można powiedzieć, że są one przede wszystkim udziałem sprzedawcy usług (tour operatora, agenta), natomiast należności występują głównie u wytwórcy (hotele, przewoźnicy).

Osobną pozycją w bilansie przedsiębiorstwa po stronie pasywów są kredyty. Różnią się one od zobowiązań ceną oraz terminem spłaty. Kredyt ma zawsze cenę, tzn. kredytobiorca musi zwrócić wartość pożyczonych pieniędzy wraz z odsetkami. Kredyty bierzemy na różne okresy (z reguły od roku do 5 lat). Zawsze jednak termin ich spłaty jest znacznie późniejszy od terminu spłaty zobowiązań. Kredyty pobierane są na prowadzenie działalności inwestycyjnej (budowanych obiektów) bądź też maszyn i urządzeń powiększających majątek firmy.

W turystyce największe znaczenie ma kredyt dla budowy obiektów hotelarskich i ich wyposażenia oraz na zakup środków transportu. Cena kredytu ma ogromny wpływ na koszty tych przedsiębiorstw i kształtowanie się rachunku wyników (o czym za chwilę). W biurach podróży natomiast kredyt spełnia niewielką rolę. Tworzenie produktu turystycznego ma omalże charakter bezinwestycyjny.

Ponieważ nakłady inwestycyjne ponoszone dzięki zaciąganiu kredytów mają trwały wpływ na finanse firmy i decydują o jej możliwościach usługowych przez kilka lat, dlatego koszt nabycia środków trwałych rozkłada się na cały czas ich zużywania. Stąd też roczne obciążenie kosztów z tytułu użytkowania środków trwałych nazywa się kwotą amortyzacji.

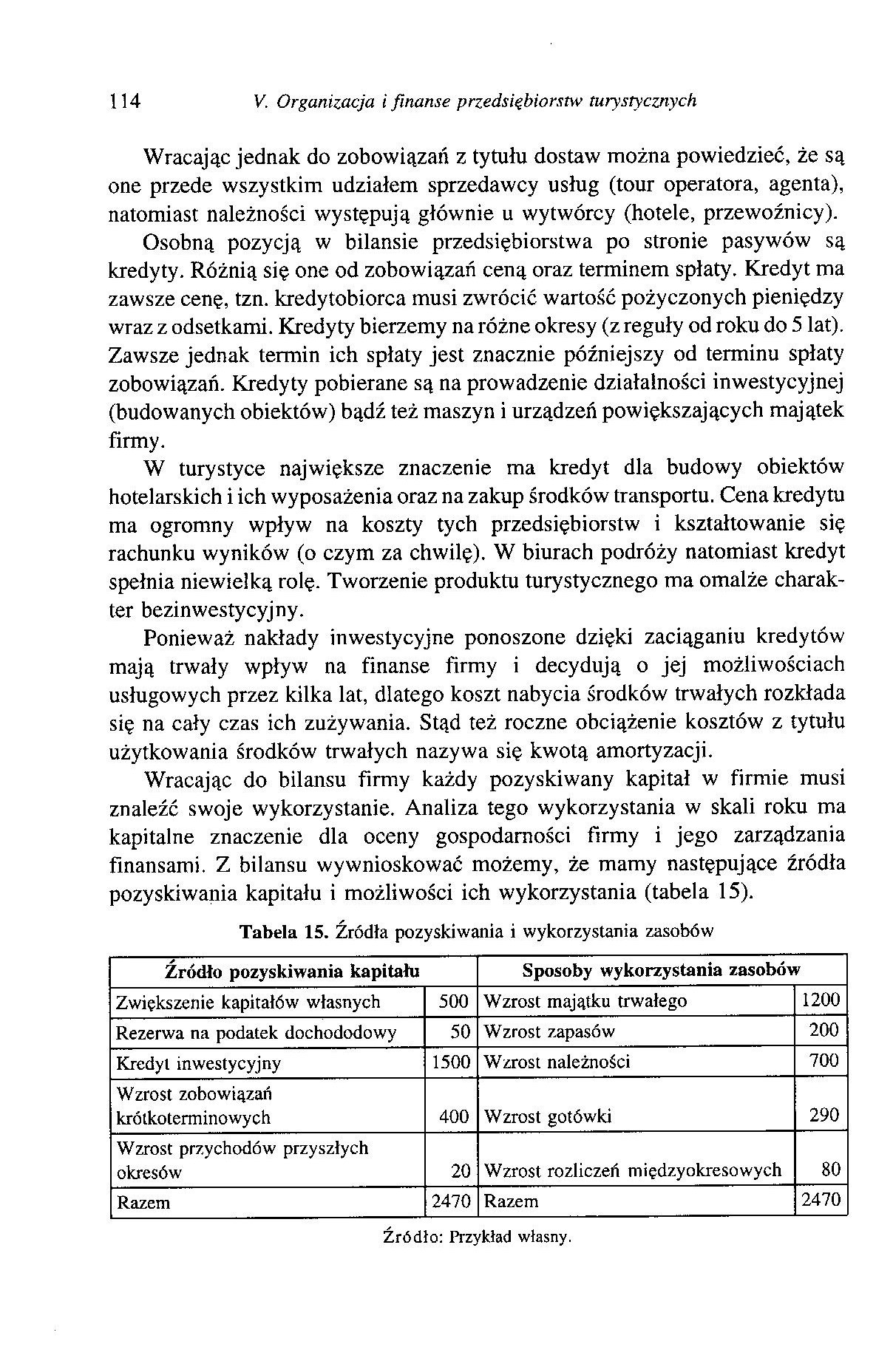

Wracając do bilansu firmy każdy pozyskiwany kapitał w firmie musi znaleźć swoje wykorzystanie. Analiza tego wykorzystania w skali roku ma kapitalne znaczenie dla oceny gospodarności firmy i jego zarządzania finansami. Z bilansu wywnioskować możemy, że mamy następujące źródła pozyskiwania kapitału i możliwości ich wykorzystania (tabela 15).

Tabela 15. Źródła pozyskiwania i wykorzystania zasobów

|

Źródło pozyskiwania kapitału |

Sposoby wykorzystania zasobów | ||

|

Zwiększenie kapitałów własnych |

500 |

Wzrost majątku trwałego |

1200 |

|

Rezerwa na podatek dochododowy |

50 |

Wzrost zapasów |

200 |

|

Kredyt inwestycyjny |

1500 |

Wzrost należności |

700 |

|

Wzrost zobowiązań krótkoterminowych |

400 |

Wzrost gotówki |

290 |

|

Wzrost przychodów przyszłych okresów |

20 |

Wzrost rozliczeń międzyokresowych |

80 |

|

Razem |

2470 |

Razem |

2470 |

Źródło: Przykład własny.

Wyszukiwarka

Podobne podstrony:

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (109) 110 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (101) Rozdział V ORGANIZACJA

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (105) 106 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (107) 108 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (111) 112 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (115) 116 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (117) 118 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (119) 120 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (121) 122 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (123) 124 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (125) 126 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (127) 128 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (129) 130 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (131) 132 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (133) 134 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (137) 138 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (139) 140 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (104) 105 /. Organizacja prze

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (106) 107 1. Organizacja prze

więcej podobnych podstron