Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (127)

128 V. Organizacja i finanse przedsiębiorstw turystycznych

pozwala na ocenę zjawisk z punktu widzenia ilości i jakości świadczonych usług. Ważne jest przy tym dobranie odpowiedniego punktu odniesienia do poszczególnych typów kosztów, np.:

• koszty materialne do wartości majątku,

• koszty niematerialne do liczby obsłużonych klientów,

• koszty transportu do zdolności eksploatacyjnej,

• koszty amortyzacji do faktycznej wartości majątku trwałego,

• podatki ogółem do liczby zatrudnionych itp.

Ważnym wskaźnikiem jest również odniesienie przychodów do kosztów w poszczególnych działalnościach operacyjnych. Umożliwia to sprawdzenie nie tylko informacji o tym czy wzrósł przychód, ale jakim kosztem został on uzyskany. Może być przecież bardziej efektywne przedsiębiorstwo, które charakteryzuje się mniejszymi obrotami w porównaniu z innym, w którym wzrost obrotów osiągnięto nieproporcjonalnie wysokim kosztem.

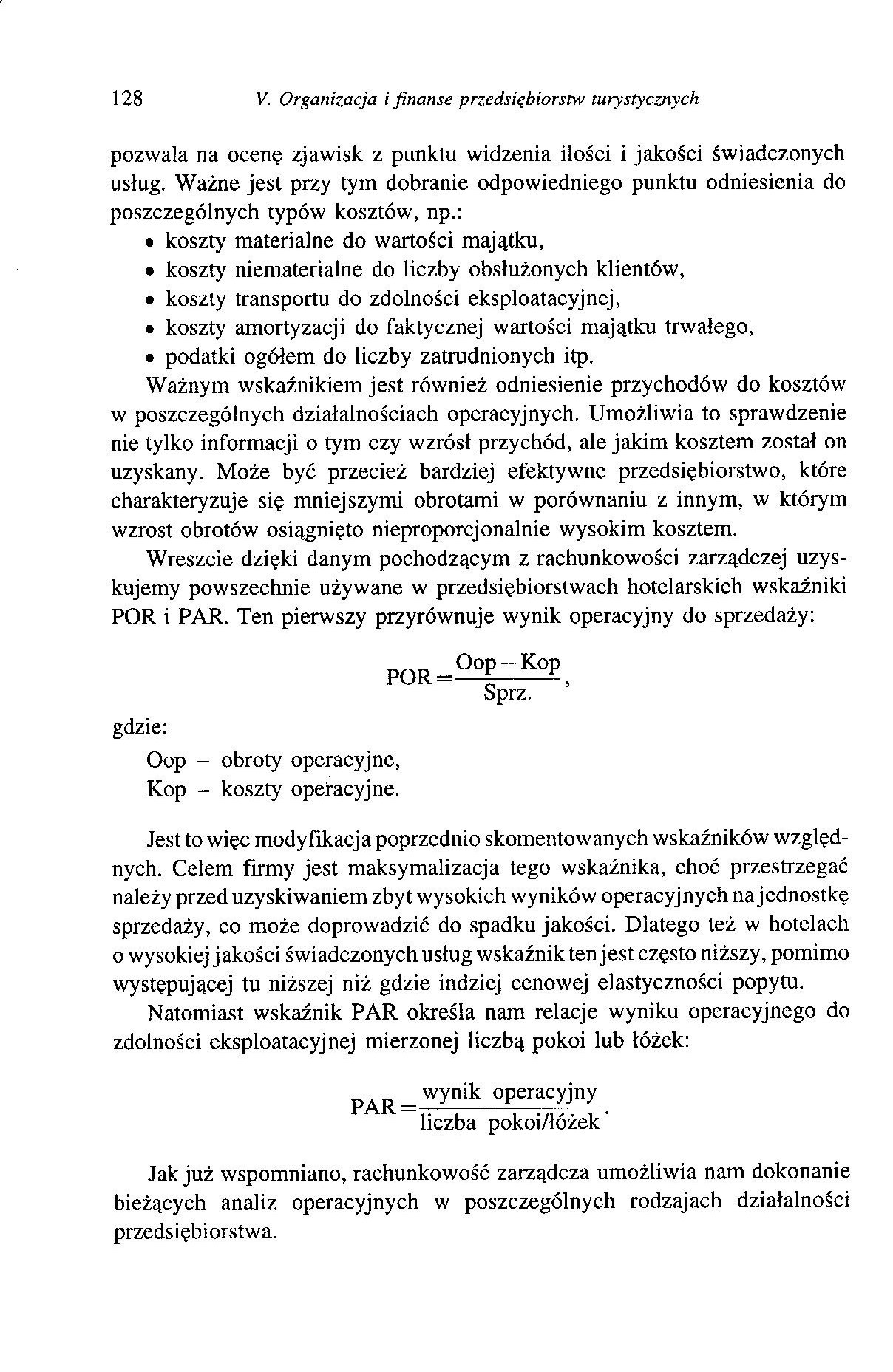

Wreszcie dzięki danym pochodzącym z rachunkowości zarządczej uzyskujemy powszechnie używane w przedsiębiorstwach hotelarskich wskaźniki POR i PAR. Ten pierwszy przyrównuje wynik operacyjny do sprzedaży:

pOR=Oo£zKop|

Sprz.

gdzie:

Oop - obroty operacyjne, Kop - koszty operacyjne.

Jest to więc modyfikacja poprzednio skomentowanych wskaźników względnych. Celem firmy jest maksymalizacja tego wskaźnika, choć przestrzegać należy przed uzyskiwaniem zbyt wysokich wyników operacyjnych na jednostkę sprzedaży, co może doprowadzić do spadku jakości. Dlatego też w hotelach o wysokiej jakości świadczonych usług wskaźnik ten jest często niższy, pomimo występującej tu niższej niż gdzie indziej cenowej elastyczności popytu.

Natomiast wskaźnik PAR określa nam relacje wyniku operacyjnego do zdolności eksploatacyjnej mierzonej liczbą pokoi lub łóżek:

PAR =

wynik operacyjny liczba pokoi/łóżek

*

Jak już wspomniano, rachunkowość zarządcza umożliwia nam dokonanie bieżących analiz operacyjnych w poszczególnych rodzajach działalności przedsiębiorstwa.

Wyszukiwarka

Podobne podstrony:

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (109) 110 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (101) Rozdział V ORGANIZACJA

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (105) 106 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (107) 108 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (111) 112 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (113) 114 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (115) 116 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (117) 118 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (119) 120 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (121) 122 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (123) 124 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (125) 126 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (129) 130 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (131) 132 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (133) 134 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (137) 138 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (139) 140 V. Organizacja i fi

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (104) 105 /. Organizacja prze

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (106) 107 1. Organizacja prze

więcej podobnych podstron