Finanse p stwa Wypych'6 277

Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem

xl 00%

gdzie:

I - odsetki,

t - stopa podatku dochodowego,

E - kapitał własny (Eąuity)

D - kapitał obcy (Debt),

iD - oprocentowanie kapitału obcego

EBIT- zysk operacyjny przed spłatą odsetek i opodatkowaniem.

Przykład 5

W analizowanym przykładzie przedsiębiorstwo wykazuje zysk na akcję (EPS) dla dwóch alternatywnych wariantów finansowania (wariant I - 100% kapitału własnego; wariant II - 50 % kapitału własnego i 50% kapitału obcego). Kapitał ogółem wynosi 10.000 zł. Zakłada się, że stopa opodatkowania podatkiem dochodowym wynosi 34% . Oprocentowanie kapitału obcego wynosi 10%.

Wyniki finansowe przedsiębiorstwa przedstawione są poniżej:

Wariant I

|

EBIT |

2.000 |

1.500 |

1.000 |

500 |

0 |

-500 |

|

- Odsetki |

- |

- |

- |

- |

- |

- |

|

EBT |

2.000 |

1.500 |

1.000 |

500 |

0 |

-500 |

|

- Podatek (34%) |

680 |

510 |

340 |

170 |

0 |

- |

|

Zysk netto |

1.320 |

990 |

660 |

330 |

- |

-500 |

|

Liczba akcji |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

|

EPS |

1,32 |

0,99 |

0,66 |

0,33 |

0 |

- |

Wariant II

|

EBIT |

2.000 |

1.500 |

1.000 |

500 |

0 |

-500 |

|

- Odsetki |

500 |

500 |

500 |

500 |

500 |

500 |

|

EBT |

1.500 |

1.000 |

500 |

0 |

-500 |

-1.000 |

|

- Podatek (34%) |

510 |

340 |

170 |

0 |

- |

- |

|

Zysk netto |

990 |

660 |

330 |

0 |

-500 |

-1.000 |

|

Liczba akcji |

500 |

500 |

500 |

500 |

500 |

500 |

|

EPS |

1,98 |

1,32 |

0,66 |

0 |

-1 |

-2 |

EBIT x =

10.000x10

1.000

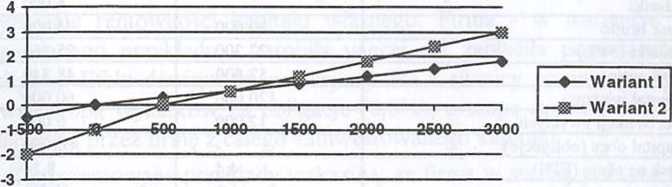

W rozważanym przykładzie 1.000 jest granicznym poziomem zysku operacyjnego (EBIT) usytuowanym w finansowym punkcie obojętności.

(1.000-500)x(l-0.34)

rx =-—--xl 00=6,6%

5.000

Rentowność kapitału własnego na poziomie 6% stanowi graniczy poziom rentowności kapitału własnego, poniżej którego EPS będzie coraz niższe.

Ilustrację graficzną przedstawionego problemu obrazuje rysunek 7.2.

Rysunek 7.2. Dźwignia finansowa: graficzne wyznaczenie finansowego punktu obojętności

Należy zauważyć, że przy poziomie zysku operacyjnego (EBIT) 1.000 zł jest bez różnicy dla wielkości EPS, czy finansowanie działalności przedsiębiorstwa odbywa się w 100 % z jego kapitałów własnych (wariant I), czy też jest to finansowanie mieszane ( 50% kapitał własny i 50% kapitał obcy - wariant II). Finansowy punkt obojętności graficznie wyznaczony jest w punkcie zrównania poziomu zysku operacyjnego (EBIT) firmy z dźwignią (wariant II) i firmy bez dźwigni (wariant I) przy danej strukturze kapitału. Każdy poziom zysku operacyjnego (EBIT) powyżej finansowego progu obojętności przynosi akcjonaijuszą przyrost zysk na jedną akcję, i na odwrót, każdy poziom zysku operacyjnego (EBIT) poniżej progu obojętności przynosi obniżkę zysku na 1 akcję. Dla wariantu II (firmy bez dźwigni) zysk operacyjny zero jest finansowym progiem rentowności. W wariancie II (firmy z dźwignią), zysk operacyjny 500 zł jest tym poziomem zysku, przy którym zysk na jedną akcję (EPS) wynosi zero.

Poziom zysku operacyjnego przed spłatą odsetek i opodatkowaniem (EBIT) przy którym zysk na jedną akcję wynosi zero stanowi finansowy próg rentowności. Znaczenie finansowego progu rentowności jest takie, że wskazuje minimalny poziom zysku operacyjnego (EBIT) potrzebnego

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych 6 277 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem = ---——J-x 100% E

Finanse p stwa Wypych 8 259 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem wania przedsiębior

Finanse p stwa Wypych&0 261 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem dotyczy struktury

Finanse p stwa Wypych&2 263 Wykorzystanie dźwigni w zarządzaniu przedsięDiorsrwcm datkowaniem (AEBIT

Finanse p stwa Wypych&4 265 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem stałego do kosztów

Finanse p stwa Wypych&6 267 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Stąd:

Finanse p stwa Wypych&8 269 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem EBIT - zysk operac

Finanse p stwa Wypych 0 271 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem zadłużenia. Jednak

Finanse p stwa Wypych 2 273 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Stopień dźwigni łą

Finanse p stwa Wypych 4 275 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Pomiar stopnia dźw

Finanse p stwa Wypych 8 279 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem do uniknięcia stra

Finanse p stwa Wypych&2 263 Wykorzystanie dźwigni w zarządzaniu przedstęmorsi wem datkowaniem (AEBIT

więcej podobnych podstron