14235

Wykorzystanie kosztów relewantnych w podejmowaniu decyzji

w decyzjach typu: produkować samemu czy kupować?

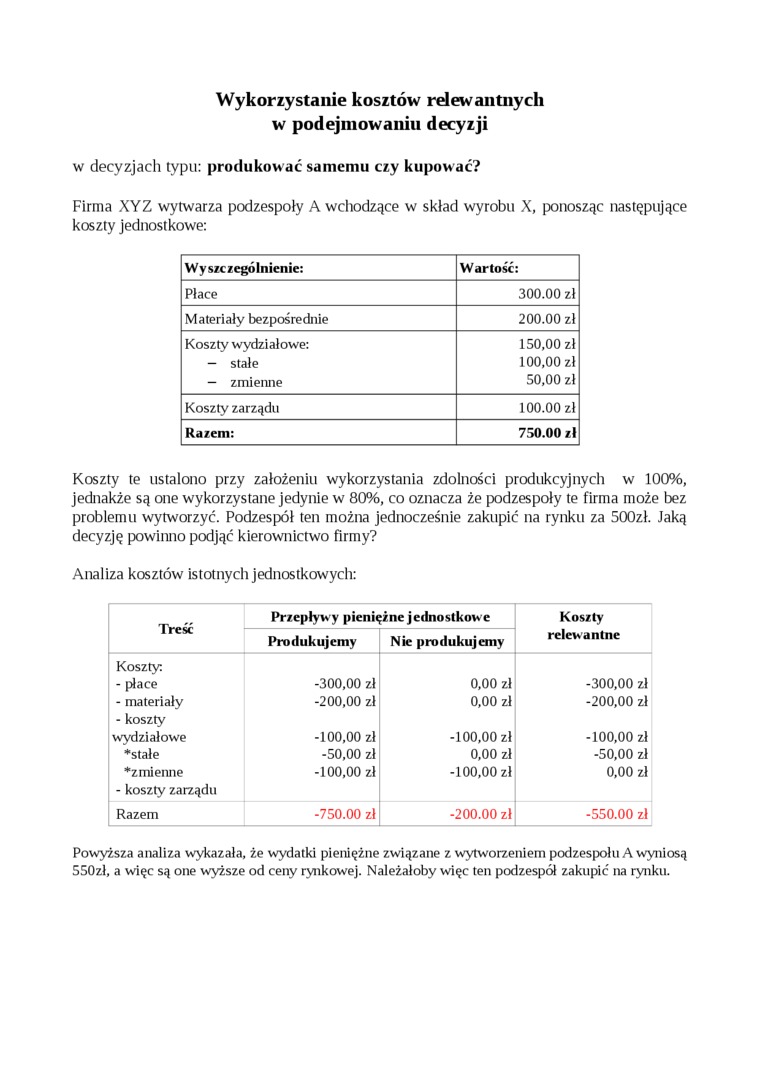

Firma XYZ wytwarza podzespoły A wchodzące w skład wyrobu X, ponosząc następujące koszty jednostkowe:

|

Wyszczególnienie: |

Wartość: |

|

Płace |

300.00 zł |

|

Materiały bezpośrednie |

200.00 zł |

|

Koszty wydziałowe: - stałe - zmienne |

150.00 zł 100.00 zł 50,00 zł |

|

Koszty zarządu |

100.00 zł |

|

Razem: |

730.00 zł |

Koszty te ustalono przy założeniu wykorzystania zdolności produkcyjnych w 100%, jednakże są one wykorzystane jedynie w 80%, co oznacza że podzespoły te firma może bez problemu wytworzyć. Podzespół ten można jednocześnie zakupić na rynku za 500zł. Jaką decyzję powinno podjąć kierownictwo firmy?

Analiza kosztów istotnych jednostkowych:

|

Treść |

Przepływy pieniężne jednostkowe |

Koszty | |

|

Produkujemy |

Nic produkujemy |

relewantne | |

|

Koszty: - płace |

-300,00 zl |

0,00 zł |

-300,00 zł |

|

- materiały - koszty |

-200,00 zt |

0,00 zł |

-200,00 zł |

|

wydziałowe |

-100,00 zł |

-100,00 zł |

-100,00 zł |

|

*stałe |

-50,00 zł |

0,00 zl |

-50,00 zł |

|

■"zmienne - koszty zarządu |

-100,00 zł |

-100,00 zł |

0,00 zł |

|

Razem |

-750.00 zt |

-200.00 zl |

-550.00 zł |

Powyższa analiza wykazała, że wydatki pieniężne związane z wytworzeniem podzespołu A wyniosą 550zł, a więc są one wyższe od ceny rynkowej. Należałoby więc ten podzespół zakupić na rynku.

Wyszukiwarka

Podobne podstrony:

Marża brutto Podejmowanie decyzji o asortymencie produkcji, wielkości programu produkcyjnego i cenac

23.10.2012Wykład 21. Klasyfikacja kosztów dla podejmowania decyzji: •

Pojęcie potrzeby w marketingu i proces podejmowania decyzji zakupie produktu.

PZK155 PODEJMOWANIE DECYZJI: KUPOWANIE REFLEKSYJNE 155 Czy dodanie nowej, nieznanej cechy zwiększa a

Planowanie produkcji - to program działań dotyczących podejmowania decyzji w zakresie wykorzystywani

skanuj0205 Rozdział 11REGUŁY PODEJMOWANIA DECYZJI PRODUKCYJNYCH W GOSPODARCE RYNKOWEJ 11.1. Przychód

VIII. Zakres i procedury podejmowania decyzji w oparciu o wyniki oceny 1. Wyniki oceny zajęć są wyko

3. Rozwiązywanie problemów i podejmowanie decyzji z wykorzystaniem komputera, stosowanie podejścia

- 53 autonomie w podejmowaniu decyzji dotyczących przedmiotu, sposobu i lokalizacji produkcji, zaopa

Grupy nominalne - inna pożyteczna technika wykorzystywana do podejmowania decyzji. Są najczęściej

Rys. 3. Popytowo-technologiczno-produktowe cykle życia Przedsiębiorstwa muszą podejmować decyzje, w

W przypadku podejmowania decyzji strategicznych, a wprowadzenie nowego produktu na rynek takową jest

Tablica.Klasyfikacja kosztów ze względu na potrzeby zarządzania (podejmowania decyzji i kontrol

więcej podobnych podstron