119124

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. G. Łukasik

Przedmiot: Analiza finansowa (wykłady) Semestr V

Autor notatki: Krzysztof Podgórski

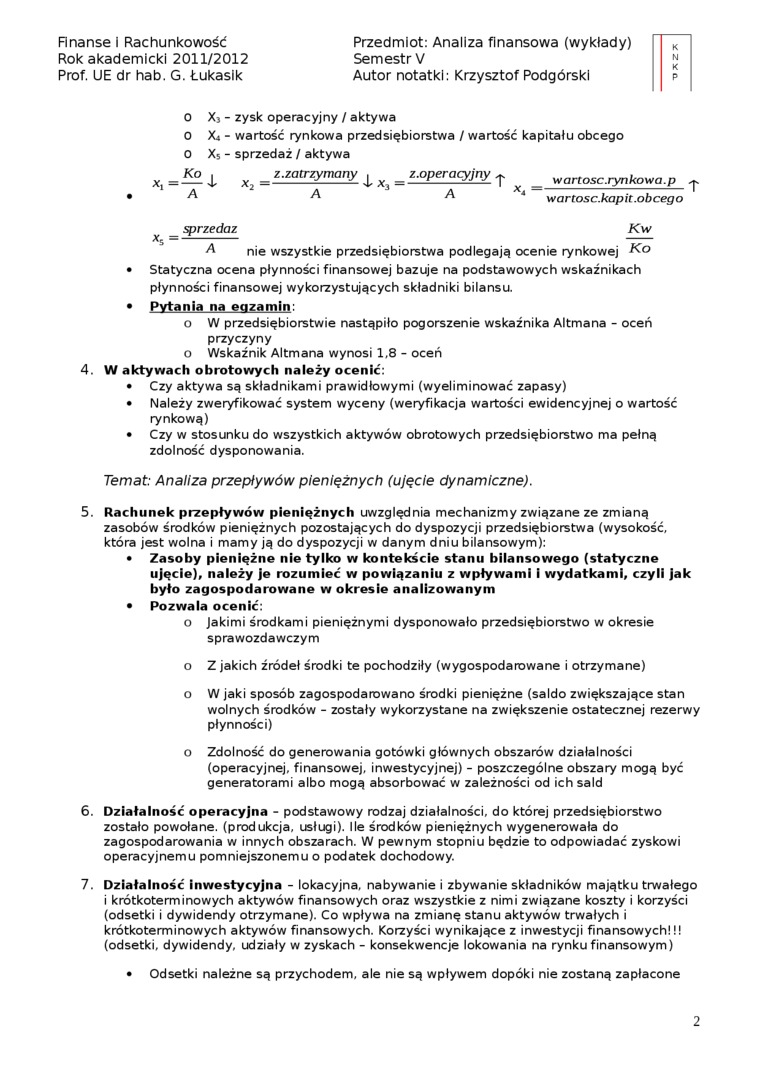

O X} - zysk operacyjny / aktywa

O Xi - wartość rynkowa przedsiębiorstwa / wartość kapitału obcego O X5 - sprzedaż / aktywa

x,=—4- »- = X . topororyjny f ^ war tosc.rynkom a. P T

• A A A 4 wartosc.kapit. obcego

x _ sprzedaż Kw

A nie wszystkie przedsiębiorstwa podlegają ocenie rynkowej Ko

• Statyczna ocena płynności finansowej bazuje na podstawowych wskaźnikach płynności finansowej wykorzystujących składniki bilansu.

• Pytania na egzamin:

o W przedsiębiorstwie nastąpiło pogorszenie wskaźnika Altmana - oceń przyczyny

o Wskaźnik Altmana wynosi 1.8 - oceń

4. W aktywach obrotowych należy ocenić:

• Czy aktywa są składnikami prawidłowymi (wyeliminować zapasy)

• Należy zweryfikować system wyceny (weryfikacja wartości ewidencyjnej o wartość rynkową)

• Czy w stosunku do wszystkich aktywów obrotowych przedsiębiorstwo ma pełną zdolność dysponowania.

Temat: Analiza przepływów pieniężnych (ujęcie dynamiczne).

5. Rachunek przepływów pieniężnych uwzględnia mechanizmy związane ze zmianą zasobów środków pieniężnych pozostających do dyspozycji przedsiębiorstwa (wysokość, która jest wolna i mamy ją do dyspozycji w danym dniu bilansowym):

• Zasoby pieniężne nie tylko w kontekście stanu bilansowego (statyczne ujęcie), należy je rozumieć w powiązaniu z wpływami i wydatkami, czyli jak było zagospodarowane w okresie analizowanym

• Pozwala ocenić:

o Jakimi środkami pieniężnymi dysponowało przedsiębiorstwo w okresie sprawozdawczym

o Z jakich źródeł środki te pochodziły (wygospodarowane i otrzymane)

o W jaki sposób zagospodarowano środki pieniężne (saldo zwiększające stan wolnych środków - zostały wykorzystane na zwiększenie ostatecznej rezerwy płynności)

o Zdolność do generowania gotówki głównych obszarów działalności

(operacyjnej, finansowej, inwestycyjnej) - poszczególne obszary mogą być generatorami albo mogą absorbować w zależności od ich sald

6. Działalność operacyjna - podstawowy rodzaj działalności, do której przedsiębiorstwo zostało powołane, (produkcja, usługi). Ile środków pieniężnych wygenerowała do zagospodarowania w innych obszarach. W pewnym stopniu będzie to odpowiadać zyskowi operacyjnemu pomniejszonemu o podatek dochodowy.

7. Działalność inwestycyjna - lokacyjna, nabywanie i zbywanie składników majątku trwałego i krótkoterminowych aktywów finansowych oraz wszystkie z nimi związane koszty i korzyści (odsetki i dywidendy otrzymane). Co wpływa na zmianę stanu aktywów trwałych i krótkoterminowych aktywów finansowych. Korzyści wynikające z inwestycji finansowych!!! (odsetki, dywidendy, udziały w zyskach - konsekwencje lokowania na rynku finansowym)

• Odsetki należne są przychodem, ale nie są wpływem dopóki nie zostaną zapłacone

2

Wyszukiwarka

Podobne podstrony:

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. G. ŁukasikPrzedmiot: Analiza f

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. G. ŁukasikPrzedmiot: Analiza f

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. G. ŁukasikPrzedmiot: Analiza f

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. G. ŁukasikPrzedmiot: Analiza f

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. J. HarasimPrzedmiot: Marketing

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. J. HarasimPrzedmiot: Marketing

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. J. HarasimPrzedmiot: Marketing

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. J. HarasimPrzedmiot: Marketing

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. J. HarasimPrzedmiot: Marketing

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. J. Harasim K N K PPrzedmiot:

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. UE dr hab. J. Harasim Przedmiot: Marketin

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof, UE dr hab. J. Harasim K N K P Przedmiot:

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. zw. dr hab. J.

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. zw. dr hab. J.

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. zw. dr hab. J.

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. zw. dr hab. J. Żabińska Przedmiot: Finanse

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. zw. dr hab. J.

Finanse i Rachunkowość Rok akademicki 2011/2012 Prof. zw. dr hab. J.

więcej podobnych podstron