77882

Prof. Janusz Bilski

Finanse Międzynarodowe

Wykład IV- Rodzaje transakcji walutowych

narodowej ani ponadnarodowej. W ostatniej dekadzie tendencja do przesuwania się transakcj z rynków formalnych na rynek OTC. Od ok 5 lat USA i EBC (od roku) wysuwają propozycje poddania OTC kontroli.

Motywy zawierania transakcji forward:

- Zabezpieczenie przed ryzykiem kursowym

- Motyw spekulacyjny

- Operacje służące utrzymaniu właściwej struktury walutowej aktywów i pasywów

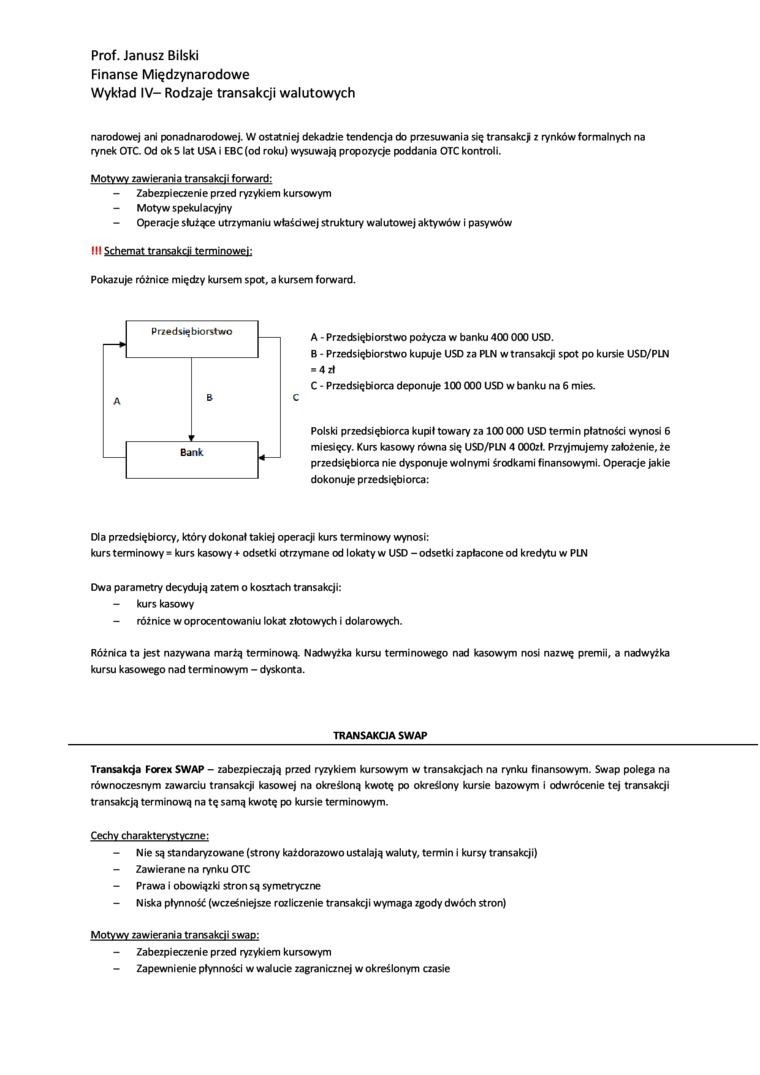

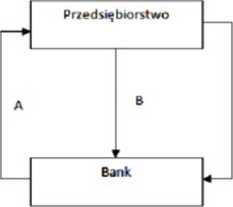

Hi Schemat transakcji terminowej;

Pokazuje różnice między kursem spot, a kursem forward.

A • Przedsiębiorstwo pożycza w banku 400 000 USD.

B - Przedsiębiorstwo kupuje USD za PIN w transakcji spot po kursie USD/PLN ■ 4 zł

C - Przedsiębiorca deponuje 100 000 USD w banku na 6 mieś.

Polski przedsiębiorca kupił towary za 100 000 USD termin płatności wynosi 6 miesięcy. Kurs kasowy równa się USD/PLN 4 OOOzł. Przyjmujemy założenie, że przedsiębiorca nie dysponuje wolnymi środkami finansowymi. Operacje jakie dokonuje przedsiębiorca:

Dla przedsiębiorcy, który dokonał takiej operacji kurs terminowy wynosi:

kurs terminowy » kurs kasowy ♦ odsetki otrzymane od lokaty w USD - odsetki zapłacone od kredytu w PIN

Dwa parametry decydują zatem o kosztach transakcji:

- kurs kasowy

- różnice w oprocentowaniu lokat Złotowych i dolarowych.

Różnica ta jest nazywana marżą terminową. Nadwyżka kursu terminowego nad kasowym nosi nazwę premii, a nadwyżka kursu kasowego nad terminowym - dyskonta.

TRANSAKCJA SWAP

Transakcja Forex SWAP - zabezpieczają przed ryzykiem kursowym w transakcjach na rynku finansowym. Swap polega na równoczesnym zawarciu transakcji kasowej na określoną kwotę po określony kursie bazowym i odwrócenie tej transakcji transakcją terminową na tę samą kwotę po kursie terminowym.

Cechy charakterystyczne:

- Nie są standaryzowane (strony każdorazowo ustalają waluty, termin i kursy transakcji)

- Zawierane na rynku OTC

- Prawa i obowiązki stron są symetryczne

- Niska płynność (wcześniejsze rozliczenie transakcji wymaga zgody dwóch stron)

M9.tY^.ząwjgrar>_ątr^kiji)^p;

- Zabezpieczenie przed ryzykiem kursowym

- Zapewnienie płynności w walucie zagranicznej w określonym czasie

Wyszukiwarka

Podobne podstrony:

Prof. Janusz Bilski Finanse Międzynarodowe Wykład IV- Rodzaje transakcji walutowych -

Prof. Janusz Bilski Finanse Międzynarodowe Wykład XI - Definicje systemu walutowego Definicja

Prof. Janusz Bilski Finanse Międzynarodowe Wykład V - Podstawowe teorie kursu walutowego Założenia

Prof. Janusz Bilski Finanse Międzynarodowe Wykład VII - Polityka kursu walutowego Cele któie leałizu

Prof. Janusz Bilski Finanse Międzynarodowe Wykład XVI - EBCSLrategaiur.QBa.2Q2Qi -

Prof. Janusz Bilski Finanse Międzynarodowe Wykład II - Elementy systemu kursu walutowego 1.

Prof. Janusz Bilski Finanse Międzynarodowe Wykład VIII - Interwencje walutowe Interwencje zgodne z

Prof. Janusz Bilski Finanse Międzynarodowe Wykład I - Kursy walutowe globalnym. Od 79 roku, jak

Prof. Janusz Bilski Finanse Międzynarodowe Wykład XVII - Liberalizacja obrotów kapitałowych Jest to

Prof. Janusz Bilski Finanse Międzynarodowe Wykład VI - Model overshootingu Dornburscha Model Dornbus

Prof. Janusz Bilski Finanse Międzynarodowe Wykład XIV- Pieniądz międzynarodowy 1.

Prof. Janusz Bilski Finanse Międzynarodowe Wykład III - Podział reżimów kursowychWady SYStemuitatYŁh

Prof. Janusz Bilski Finanse Międzynarodowe Wykład X - Powojenny system waluty złotej W warstwie

Prof. Janusz Bilski Finanse Międzynarodowe Wykład XVIII - Segmenty rynku finansowego ^idŁkiwYfóżnia

Prof. Janusz Bilski Finanse MiędzynarodoweWykład XV - Asymetria procesów wyrównawczych Asymetria

Prof. Janusz Bilski Finanse MiędzynarodoweWykład IX- Ewolucja międzynarodowego systemu walutowego Ce

Prof. Janusz Bilski Finanse MiędzynarodoweWykład XII - Międzynarodowy system walutowy po II wojnie

Prof. Janusz Bilski Finanse Międzynarodowe Możliwe pytania na egzamin 1. Asym

Prof. Janusz Bilski Finanse MiędzynarodoweWykład XIII - Przyczyny kryzysu systemu z Bretton Woods 1.

więcej podobnych podstron