Raport Roczny 2003

A member of HVB Group

Raport Roczny 2003

Sukces bez granic w sercu Europy

Rok 2004 jest jednym z najwa˝niejszych we wspó∏czesnej historii europejskiej. Unia Europejska zosta∏a roz-

szerzona. Osiem paƒstw regionu Europy Ârodkowej i Wschodniej wstàpi∏o w tym roku w struktury unijne, zaÊ

inne kraje sà w trakcie intensywnych przygotowaƒ do cz∏onkostwa. Niezwykle wa˝ne jest, aby w pe∏ni wyko-

rzystaç wszystkie mo˝liwoÊci p∏ynàce z integracji europejskiej. Bank Austria Creditanstalt odgrywa istotnà

rol´ w tym procesie.

Grupa BA-CA w regionie Europy Ârodkowej i Wschodniej posiada sieç oko∏o 900 placówek, zatrudnia 18

tysi´cy pracowników i obs∏uguje blisko 4 miliony Klientów. Razem z HVB, prowadzi dzia∏alnoÊç na rynku li-

czàcym 200 milionów mieszkaƒców. BliskoÊç Klientów oraz znajomoÊç rynku lokalnego to czynniki, które

majà decydujàcy wp∏yw na odniesienie sukcesu w tych krajach. Dzi´ki naszej sieci zamierzamy w mo˝liwie

najwi´kszym stopniu wykorzystywaç mo˝liwoÊci wspó∏pracy, czy to w zakresie rozwoju nowych produktów

i platform internetowych, czy te˝ operacji back-office. Granice paƒstwowe nie stanowià ograniczenia dla sieci

banków Grupy – sukces jednego jest sukcesem wszystkich.

KorzyÊci dla Klientów sà oczywiste: mi´dzynarodowy i lokalny know-how, pochodzàcy z jednego êród∏a.

Bank BPH

Raport Roczny 2003

2

Raport Roczny 2003

Bank BPH

3

Spis treÊci

Pos∏anie Przewodniczàcej Rady Nadzorczej Banku

Pos∏anie Prezesa Zarzàdu Banku

Zasady ∏adu korporacyjnego i spo∏ecznej odpowiedzialnoÊci

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Sytuacja makroekonomiczna w 2003 roku

Notowania Banku BPH na Gie∏dzie Papierów WartoÊciowych w Warszawie

. . . . . . . . . . . . . . . . . . . . . . . . . . . .

Dzia∏alnoÊç na rynku bankowoÊci detalicznej

Umocnienie pozycji Banku na rynku detalicznym

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Kontynuacja prac nad restrukturyzacjà Banku

Dzia∏alnoÊç na rynku bankowoÊci korporacyjnej

Osiàgni´cia Pionu BankowoÊci Korporacyjnej

Polityka marketingowa w 2003 roku

Bank BPH

Raport Roczny 2003

4

Raport Roczny 2003

Bank BPH

5

Dzia∏alnoÊç na rynku pieni´˝nym i kapita∏owym

Dzia∏alnoÊç na rynku mi´dzybankowym

Wspó∏praca z Klientami w zakresie produktów skarbowych

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Wspó∏praca z Klientami w zakresie komercyjnych instrumentów d∏u˝nych

. . . . . . . . . . . . . . . . . . . . . . . . . .

Wspó∏praca z Klientami w zakresie us∏ug powierniczych

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Wspó∏praca ze Êrodowiskami akademickimi

Przebieg procesu restrukturyzacji Grupy Kapita∏owej Banku BPH w 2003 roku

. . . . . . . . . . . . . . . . . . . . . .

Skonsolidowane wyniki finansowe za 2003 rok

Skonsolidowany rachunek zysków i strat

Dochody Grupy Kapita∏owej Banku BPH

Koszty dzia∏alnoÊci Grupy Kapita∏owej Banku BPH

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

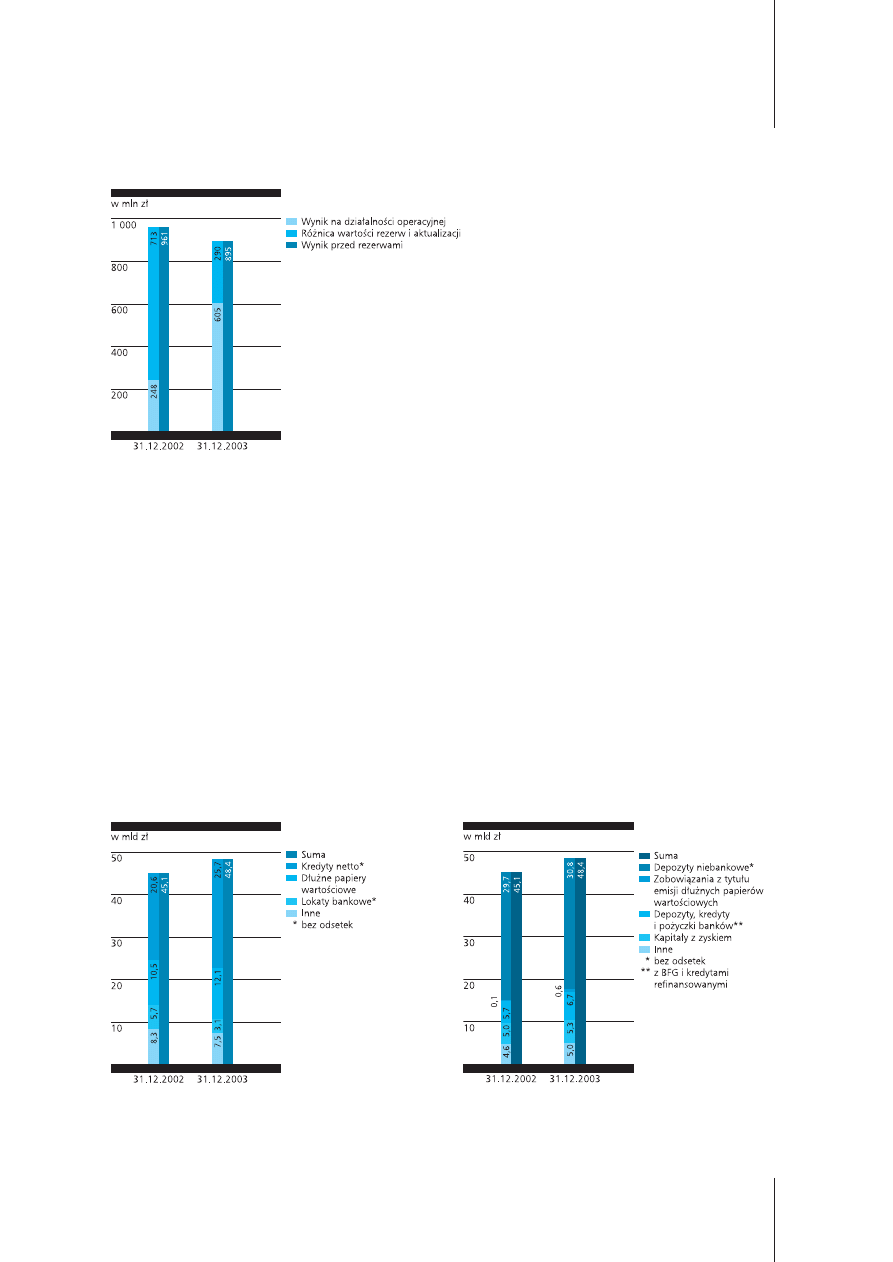

Zmiany w g∏ównych pozycjach bilansowych Grupy Kapita∏owej Banku BPH

. . . . . . . . . . . . . . . . . . . . . . . . .

Zmiany w funduszach w∏asnych Grupy Kapita∏owej Banku BPH

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Kierunki rozwoju i najwa˝niejsze elementy strategii Banku

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Przewidywane warunki realizacji wyniku finansowego w 2004 roku

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Skonsolidowane sprawozdanie finansowe za 2003 rok

Bank BPH

Raport Roczny 2003

6

Przewodniczàca Rady Nadzorczej

Alicja Kornasiewicz

Prezes Zarzàdu

Józef Wancer

Pos∏anie Przewodniczàcej Rady Nadzorczej

Szanowni Paƒstwo, Akcjonariusze i Klienci Banku BPH,

rok 2003 by∏ wa˝nym okresem w dzia∏alnoÊci Banku BPH. By∏ to kolejny rok konsekwentnej realizacji

wyznaczonych celów strategicznych, w którym pomyÊlnie zakoƒczono wszystkie projekty zwiàzane z fuzjà

operacyjnà. Bank przeprowadzi∏ gruntownà restrukturyzacj´ procesów i procedur wewn´trznych, a tak˝e

unowoczeÊni∏ i zintegrowa∏ narz´dzia zarzàdzania ryzykiem z obowiàzujàcymi w ca∏ej Grupie HVB. Równo-

czeÊnie Bank BPH sukcesywnie wdra˝a nowà kultur´ korporacyjnà – instytucji skoncentrowanej na Kliencie,

nastawionej na kompleksowà obs∏ug´ wyodr´bnionych segmentów rynku.

Du˝ym sukcesem okaza∏o si´ wprowadzenie prorynkowej struktury organizacyjnej Banku z wyraênie

wyodr´bnionymi pionami biznesowymi, dzia∏ajàcymi w oparciu o jasno wyznaczone zadania sprzeda˝owe

i finansowe. Piony te funkcjonujà przy wsparciu ze strony jednostek operacyjnych i technologicznych, które

realizujà swoje zadania w sposób scentralizowany i zautomatyzowany. Nowa organizacja struktury Banku

sprzyja koncentracji na sprzeda˝y produktów, a jednoczeÊnie u∏atwia monitorowanie realizacji wyznaczonych

zadaƒ i zapewnia prowadzenie scentralizowanego controllingu.

W 2003 roku znacznie wzros∏a sprzeda˝ produktów o najwy˝szej wartoÊci dodanej, takich jak karty kredyto-

we i kredyty hipoteczne dla Klientów detalicznych, czy te˝ produkty bankowoÊci transakcyjnej i finansowania

strukturalnego dla Klientów korporacyjnych. Znacznie wzros∏a równie˝ skala operacji wykonywanych na ryn-

ku pieni´˝nym i kapita∏owym. Bardzo dobre rezultaty osiàgni´to w zakresie rozwoju alternatywnych kana∏ów

dystrybucji. Z takich kana∏ów korzysta obecnie ju˝ ponad 15% Klientów detalicznych, a w grupie Klientów

korporacyjnych 80% operacji realizowanych jest w formie elektronicznej. Sukcesy te przyczyni∏y si´ do

utrwalenia na rynku wizerunku Banku BPH jako instytucji nowoczesnej i innowacyjnej, co znalaz∏o wyraz

w pozycji Banku w licznych rankingach, a tak˝e przyznanych wyró˝nieniach.

Znacznà popraw´ osiàgni´to w zakresie efektywnoÊci dzia∏ania, uzyskujàc przyrost wypracowanych zysków

oraz osiàgajàc, w porównaniu do roku poprzedniego, ponad dwukrotnie wy˝szy zwrot na kapitale.

Rada Nadzorcza swoimi dzia∏aniami wspiera∏a Zarzàd w konsekwentnej restrukturyzacji Banku oraz w reali-

zacji jego celów finansowych. W 2003 roku Zarzàd Banku pracowa∏ w niezmienionym sk∏adzie oraz wed∏ug

wczeÊniej powierzonych kompetencji w zakresie poszczególnych pionów. W naszej ocenie dobrze wywiàzy-

wa∏ si´ on z powierzonych zadaƒ i wykaza∏ nale˝ytà dba∏oÊç o interes Akcjonariuszy i Klientów.

Przyj´ta strategia dzia∏ania ma uczyniç z Banku BPH nowoczesny bank uniwersalny, który efektywnie wyko-

rzystuje swoje zasoby i ∏àczy zalety lidera na rynku lokalnym z potencja∏em instytucji o zasi´gu europejskim,

jakà reprezentuje nasz inwestor strategiczny – Bank Austria Creditanstalt, cz∏onek Grupy HVB. Cel ten nabie-

ra szczególnego znaczenia w obliczu wyzwaƒ czekajàcych nas na wspólnym rynku europejskim. Jestem

przekonana, ˝e trwajàce procesy restrukturyzacyjne przyczynià si´ do realizacji strategicznych celów Banku

z korzyÊcià dla jego Akcjonariuszy i Klientów.

Alicja Kornasiewicz

Przewodniczàca Rady Nadzorczej

Warszawa, 16 marca 2004 roku

Raport Roczny 2003

Bank BPH

7

Pos∏anie Prezesa Zarzàdu Banku

Szanowni Akcjonariusze i Klienci Banku BPH,

rok 2003 zakoƒczy∏ si´ dla Banku sukcesem. ZrealizowaliÊmy wytyczone cele, utrwaliliÊmy wizerunek instytucji

nowoczesnej, efektywnej oraz pozytywnie postrzeganej przez Klientów i Akcjonariuszy.

Z pe∏nà satysfakcjà mog´ og∏osiç fina∏ najwi´kszej w Polsce fuzji dwóch banków gie∏dowych, którego ukoro-

nowaniem by∏o wdro˝enie nowego logotypu. W wyniku tego po∏àczenia efekty synergii okaza∏y si´ wy˝sze

od zadeklarowanych, przy jednoczeÊnie ni˝szych ni˝ zaplanowano kosztach. Przede wszystkim jednak

powsta∏ trzeci co do wielkoÊci bank w Polsce i najwi´ksza w regionie Europy Ârodkowo-Wschodniej spó∏ka

zale˝na Grupy HVB/BA-CA.

Mo˝emy poszczyciç si´ wzmocnionà pozycjà rynkowà, poprawà wyników finansowych i zwi´kszonà efektyw-

noÊcià dzia∏ania. Szczególnie cieszà nas coraz lepsze efekty w zakresie sprzeda˝y produktów o najwy˝szej

wartoÊci dodanej.

Otoczenie dostrzega starania Banku. Obiektywnym tego dowodem jest wzrost w 2003 roku kursu akcji

na Gie∏dzie Papierów WartoÊciowych w Warszawie o 31,5%, co znalaz∏o swoje odzwierciedlenie w kapitali-

zacji Banku, która na koniec roku wynosi∏a oko∏o 11 miliardów z∏otych.

Zewn´trznà miarà poparcia dla naszych dzia∏aƒ sà równie˝ liczne nagrody i wyró˝nienia. Warto zwróciç

uwag´ na przyznanie Bankowi dwóch presti˝owych nagród dla najlepszego banku w Polsce, w tym przede

wszystkim nagrody magazynu „Euromoney”. W rankingach produktów bankowych wysokà ocen´ zdoby∏

mi´dzy innymi: kredyt mieszkaniowy, rachunek oszcz´dnoÊciowo-rozliczeniowy, TransCollect dla Klientów

korporacyjnych, czy te˝ pakiet produktów dla ma∏ych firm. JesteÊmy liderem w rankingu Ministra Finansów

prowadzonym dla dealerów papierów wartoÊciowych, a tak˝e zaj´liÊmy drugie miejsce w rankingu NBP

dla dealerów rynku pieni´˝nego.

Naszym Klientom oferujemy dopasowane do ich potrzeb pakiety produktów w zakresie tradycyjnej banko-

woÊci komercyjnej, które sà wzbogacane o inne us∏ugi finansowe. Dzi´ki temu odnotowaliÊmy w 2003 roku

pokaêny, bo 25%-owy, przyrost skonsolidowanego wolumenu kredytów ogó∏em. Posiadamy stabilnà baz´

depozytów, na koniec roku zgromadziliÊmy o prawie 4% depozytów wi´cej ni˝ rok wczeÊniej.

W ciàgu 2003 roku mia∏a miejsce intensywna sprzeda˝ produktów i us∏ug w poszczególnych pionach bizne-

sowych, co przynios∏o popraw´ naszej pozycji rynkowej w kluczowych produktach.

W pionie bankowoÊci detalicznej uzyskaliÊmy rekordowy przyrost o 76% wolumenu kredytów hipotecznych,

co zapewni∏o nam 17%-owy udzia∏ w tym segmencie rynku, ponad trzykrotny wzrost liczby kart kredytowych,

dwukrotny wzrost liczby Klientów bankowoÊci internetowej oraz prawie dwukrotny wzrost liczby Klientów

w bankowoÊci telefonicznej.

W pionie bankowoÊci korporacyjnej o prawie 40% wzros∏a liczba Klientów korzystajàcych z bankowoÊci

elektronicznej. Ponad 80% transakcji odbywa si´ ju˝ teraz drogà elektronicznà. Nasze produkty Cash

Management cieszà si´ du˝à popularnoÊcià wÊród Klientów Banku. Bank zajà∏ tak˝e drugie miejsce pod

wzgl´dem liczby zorganizowanych konsorcjów kredytowych.

Pion rynków mi´dzynarodowych zanotowa∏ 48%-owy wzrost wolumenów transakcji skarbowych. Nasza

aktywnoÊç w operacjach z Klientami ros∏a, generujàc 109%-owy przyrost przychodów, które stanowià 40%

przychodów ca∏ego pionu. JesteÊmy liderem na rynku instrumentów pochodnych na stop´ procentowà.

Proces porzàdkowania Grupy Kapita∏owej zaczà∏ przynosiç efekty w postaci dochodów ze sprzeda˝y podmiotów

nie majàcych strategicznego znaczenia dla Banku, wzrostu efektywnoÊci dzia∏ania spó∏ek po∏àczonych ze

wzgl´du na identyczny zakres dzia∏ania oraz ni˝szych kosztów pewnych operacji zaplecza, które

zosta∏y przeniesione poza Bank. SpoÊród wielu zadaƒ 2003 roku, oprócz sprzeda˝y kilku spó∏ek, na uwag´

zas∏uguje zw∏aszcza koncentracja prowadzonej w Grupie dzia∏alnoÊci leasingowej oraz wycofanie si´ z za-

anga˝owania kapita∏owego w Spó∏dzielczym Banku Rozwoju „Samopomoc Ch∏opska".

Bank odczu∏ pierwsze symptomy poprawy sytuacji makroekonomicznej, które pojawi∏y si´ w minionym roku.

Pomog∏y nam one zredukowaç poziom utworzonych rezerw, obni˝yç koszty dzia∏ania oraz osiàgnàç wyraêny

Bank BPH

Raport Roczny 2003

8

Raport Roczny 2003

Bank BPH

9

przyrost zysków. Skonsolidowany zysk brutto na koniec 2003 roku wyniós∏ 603 mln z∏ i by∏ o 144% wy˝szy

ni˝ w roku poprzednim. Zysk netto w kwocie 323 mln z∏ wzrós∏ o 142%. Poprawi∏y si´ wskaêniki efektyw-

noÊci dzia∏ania Grupy Kapita∏owej Banku. Zwrot na kapitale (ROE) z 2,7% na koniec 2002 roku zwi´kszy∏ si´

ponad dwukrotnie (do 6,3%) na koniec 2003 roku. Wskaênik kosztów do dochodów ukszta∏towa∏ si´ na po-

ziomie 63,8% i by∏ o 0,8 pp. wy˝szy ni˝ w 2002 roku, co wynika∏o z g∏´bszego spadku dochodów na

dzia∏alnoÊci bankowej (o 7,6%) w stosunku do spadku kosztów dzia∏ania wraz z amortyzacjà (o 5,9%)

w Grupie Banku.

Poprawie uleg∏a jakoÊç skonsolidowanego portfela kredytowego. W ciàgu roku udzia∏ kredytów nieregular-

nych spad∏ o 3 pp. do poziomu 19,1%, o czym zadecydowa∏y takie czynniki, jak: przyrost wolumenu kredy-

tów, udoskonalone narz´dzia zarzàdzania ryzykiem kredytowym i skuteczna windykacja nale˝noÊci,

a tak˝e lepsza kondycja finansowa naszych Klientów.

Przed nami ambitne wyzwania. Zamierzamy osiàgnàç wskaênik zwrotu na kapitale na poziomie nie mniejszym

ni˝ 20% oraz wskaênik koszty/dochody w wysokoÊci nie przekraczajàcej 55% w 2006 roku.

JesteÊmy w trakcie historycznego procesu poszerzenia Unii Europejskiej o dziesi´ciu nowych cz∏onków.

W naszej opinii proces akcesyjny b´dzie mia∏ pozytywny wp∏yw na rozwój polskiej gospodarki oraz sektora

bankowego. Podj´liÊmy wszechstronne przygotowania, by skutecznie braç udzia∏ w procesie wykorzystania,

cieszàcych si´ poparciem naszego inwestora strategicznego, funduszy strukturalnych z Unii Europejskiej.

Dalece zaawansowana restrukturyzacja Banku stanowi tak˝e solidnà baz´ w rywalizacji na jednolitym rynku

finansowym. Oceniamy, ˝e dobrze wykorzystaliÊmy ten czas, chocia˝ przed nami jeszcze wiele do zrobienia.

Pracujemy nad nowà strategià Banku, uwzgl´dniajàcà wyzwania wynikajàce z integrujàcej si´ Europy oraz

nowe tendencje rynkowe. B´dziemy dà˝yç do jeszcze bardziej efektywnego wykorzystania naszego

potencja∏u. Stojàce przed nami ambitne cele wymagajà pe∏nej mobilizacji kadry mened˝erskiej i wszystkich

pracowników. W imieniu Zarzàdu sk∏adam serdeczne podzi´kowania ca∏ej za∏odze za wysi∏ek i zaanga˝owa-

nie. Gdy˝ to w∏aÊnie wspólnie tworzymy nowà kultur´ korporacyjnà, budujàc coraz bardziej nowoczesny

i konkurencyjny Bank.

Czas biegnie dalej, a my w Banku BPH zawsze staramy si´ nie tylko z optymizmem spoglàdaç w przysz∏oÊç,

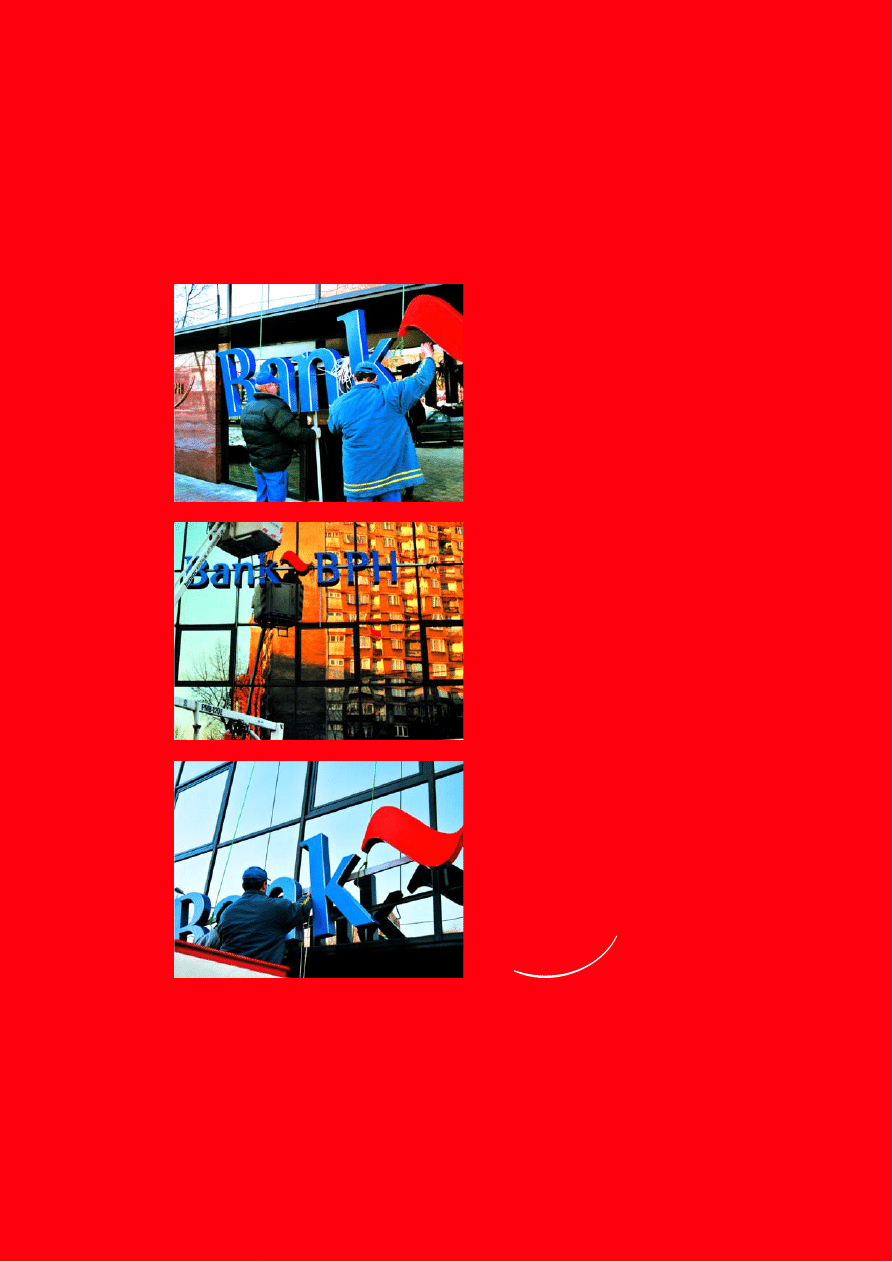

ale tak˝e wyprzedzaç czas – choçby o krok. Czytajàc sprawozdanie finansowe z roku 2003, b´dà Paƒstwo

mogli jednoczeÊnie zajrzeç za kulisy procesu rebrandingu placówek, jaki przedstawiamy w reporterskim skrócie.

Jak˝e symboliczna dla zakoƒczonej z sukcesem fuzji, operacja wymiany starych logotypów na nowe – oto

jedno z najwa˝niejszych przedsi´wzi´ç naszego Banku w roku 2004, które z dumà ju˝ teraz chcia∏bym

Paƒstwu przedstawiç.

Józef Wancer

Prezes Zarzàdu Banku

Warszawa, 5 marca 2004 roku

Sk∏ad Rady Nadzorczej

Przewodniczàca Rady Nadzorczej

– Alicja Kornasiewicz

Wiceprzewodniczàcy Rady Nadzorczej

– Gerhard Randa

Sekretarz Rady Nadzorczej

– Christine A. Bogdanowicz-Bindert

Cz∏onkowie Rady Nadzorczej

– Krystyna Gawlikowska-Hueckel

– Martin Grüll

– Wolfgang Haller

– Erich Hampel

– Friedrich Kadrnoska

– Anna Krajewska

– Janusz Stanis∏aw Reiter

– Andrzej Szelàg

– Marek Wierzbowski

Bank BPH

Raport Roczny 2003

10

Sk∏ad Zarzàdu Banku

Prezes Zarzàdu

– Józef Wancer

Wiceprezesi Zarzàdu

– Mariusz C. Grendowicz

– Wojciech Sobieraj

Cz∏onkowie Zarzàdu

– Miros∏aw Boniecki

– Niels Lundorff

– Katarzyna Niezgoda-Walczak

– Alexander Picker

Raport Roczny 2003

Bank BPH

11

Bank BPH

Raport Roczny 2003

12

Lat 62. Ukoƒczy∏ studia ekonomiczne w The City University

of New York oraz Webster University in Saint Louis,

Missouri (Master of Arts, Human Relations and

Management). Przez 23 lata pracowa∏ w Citibank of New

York na stanowisku wiceprezesa oraz na kierowniczych

stanowiskach w jednostkach tego banku, m.in. w Japonii,

Austrii, Wielkiej Brytanii i Francji. W latach 1995-2000 by∏

wiceprezesem i prezesem Zarzàdu Raiffeisen Centrobank

w Warszawie, odpowiedzialnym za strategi´, bankowoÊç

korporacyjnà i detalicznà.

Od 1 marca 2000 roku Józef Wancer by∏ prezesem Zarzà-

du BPH, odpowiedzialnym mi´dzy innymi za bankowoÊç

detalicznà, proces integracji z HVB oraz komunikacj´.

W maju 2001 roku zosta∏ desygnowany na prezesa Zarzàdu

Banku powsta∏ego z po∏àczenia banków BPH i PBK.

W roku 2003 odebra∏ tytu∏ Mened˝era Roku za ca∏okszta∏t

osiàgni´ç – nagrod´ przyznawanà przez miesi´cznik

„Home&Market”. Otrzyma∏ równie˝ nagrod´ specjalnà

w organizowanym przez miesi´cznik „Businessman

Magazine” konkursie Businessman Roku 2003.

Lat 38. Absolwent SGH oraz studiów MBA na New York

University Stern School of Business. Pracowa∏ jako asystent

na Uniwersytecie w Nowym Jorku (NYU), kontroler finan-

sowy w ITT oraz makler i niezale˝ny analityk papierów

wartoÊciowych dla amerykaƒskich banków i funduszy in-

westycyjnych. Od 1994 roku w The Boston Consulting

Group, poczàtkowo w Bostonie i w Londynie, od 1997

wspó∏tworzy∏ warszawskie biuro firmy. Pierwszy Polak na

stanowisku Wiceprezesa BCG. Od 1999 roku bezpoÊrednio

zaanga˝owany w doradztwo dla BPH, a nast´pnie po-

∏àczonego Banku BPH. Od sierpnia 2002 roku w Zarzàdzie

Banku BPH odpowiada za pion bankowoÊci detalicznej.

Józef Wancer

Prezes Zarzàdu

Wojciech Sobieraj

Wiceprezes Zarzàdu

Lat 43. Studiowa∏ na Uniwersytecie Gdaƒskim, nast´pnie

ukoƒczy∏ studia bankowe w Wielkiej Brytanii. Od 1983 do

1991 roku pracowa∏ w Australia and New Zealand Group

w Londynie, w latach 1991-1992 pracowa∏ w Citibank

w Londynie. W latach 1992-1995 zajmowa∏ kierownicze

stanowiska w ING Bank w Polsce i w okresie 1995-1996 na

W´grzech. Od 1997 zasiada∏ w Zarzàdzie ABN AMRO

Polska, ostatnio jako prezes Zarzàdu Grupy ABN AMRO

w Polsce. Od sierpnia 2001 roku wiceprezes Zarzàdu PBK,

a od listopada 2001 równie˝ BPH. W Zarzàdzie Banku BPH

kieruje pionami bankowoÊci korporacyjnej i finansowania

nieruchomoÊci.

Mariusz C. Grendowicz

Wiceprezes Zarzàdu

Raport Roczny 2003

Bank BPH

13

Lat 41. Absolwent SGPiS (obecnie SGH). Z sektorem ban-

kowym zwiàzany od 1989 roku – prac´ zawodowà rozpo-

czà∏ w pionie skarbowym BRE Banku, gdzie pe∏ni∏ funkcj´

dealera a nast´pnie kierownika zespo∏u dealerów. Od

1993 roku by∏ zast´pcà dyrektora Departamentu Gospo-

darki Pieni´˝nej odpowiedzialnym za Dealing Room. Od

1997 roku pe∏ni∏ funkcj´ dyrektora tego departamentu. Od

lipca 2001 roku cz∏onek Zarzàdu PBK, a od paêdziernika

2001 roku równie˝ Zarzàdu BPH. W Zarzàdzie Banku BPH

odpowiada za pion rynków mi´dzynarodowych.

Lat 34. Absolwentka Wydzia∏u Prawa i Administracji UW.

Prac´ zawodowà podj´∏a w 1992 roku w kancelarii adwo-

kackiej. Karier´ w obszarze zarzàdzania kadrami rozpocz´-

∏a w 1994 roku w firmie Johnson & Johnson Poland jako

kierownik ds. systemów motywacyjnych i administracji ka-

drami. Od 1997 roku by∏a cz∏onkiem Zarzàdu Nestl¯ Polska

i dyrektorem departamentu zasobów ludzkich. Od czerwca

2001 roku cz∏onek Zarzàdu BPH nadzorujàcy pion zasobów

ludzkich. W 2003 r. uhonorowana tytu∏em Dyrektora Perso-

nalnego Roku – najwa˝niejszym krajowym wyró˝nieniem

w dziedzinie zarzàdzania ludêmi.

Lat 38. Absolwent uniwersytetów ekonomicznych w Aar-

hus i Kopenhadze. Przez 4 lata pracowa∏ jako audytor

w KPMG w Kopenhadze, gdzie zajmowa∏ si´ projektami

mi´dzynarodowymi. Z Grupà Bank Austria zwiàzany od

1993 roku, kiedy zosta∏ dyrektorem Controllingu i Ksi´go-

woÊci w Banku Austria w Republice Czeskiej, w latach

1995-1999 by∏ wiceprezesem odpowiedzialnym za con-

trolling i ryzyko kredytowe w Banku Austria na S∏owacji.

Od 1999 roku w PBK pe∏ni∏ funkcj´ dyrektora zarzàdzajà-

cego Banku, odpowiedzialnego za pion controllingu.

W kwietniu 2001 roku powo∏any w sk∏ad Zarzàdu PBK,

a w paêdzierniku równie˝ Zarzàdu BPH. W Zarzàdzie Ban-

ku BPH nadzoruje pion finansowy.

Lat 41. Ukoƒczy∏ prawo i filologi´ s∏owiaƒskà na Uniwersy-

tecie w Salzburgu. W 1989 roku rozpoczà∏ prac´ w Öster-

reichische Länderbank w Wiedniu (obecnie cz´Êç Grupy

Bank Austria Creditanstalt). W latach 1994-1999 oddele-

gowany do International Moscow Bank (IMB) w Rosji, gdzie

nadzorowa∏ obszar klientów mi´dzynarodowych. W 1997

wszed∏ w sk∏ad Zarzàdu, odpowiadajàc za kredyty i zarzà-

dzanie ryzykiem, operacje i – od 1998 roku – cz´Êciowo za

obszar skarbu. Od 1999 cz∏onek Zarzàdu PBK odpowie-

dzialny za informatyk´, obszar wspomagajàcy, póêniej tak-

˝e za obszar kredytów i zarzàdzania ryzykiem. Od

listopada 2001 roku – cz∏onek Zarzàdu BPH. W Zarzàdzie

Banku BPH odpowiada za pion operacji i informatyki.

Miros∏aw Boniecki

Cz∏onek Zarzàdu

Niels Lundorff

Cz∏onek Zarzàdu

Katarzyna

Niezgoda-Walczak

Cz∏onek Zarzàdu

Alexander Picker

Cz∏onek Zarzàdu

Bank BPH

Raport Roczny 2003

14

Zarzàd Banku BPH

Miros∏aw Boniecki, Katarzyna Niezgoda-Walczak, Alexander Picker, Józef Wancer, Mariusz C. Grendowicz,

Wojciech Sobieraj, Niels Lundorff

Misja Banku BPH

Zasady ∏adu korporacyjnego

Sytuacja makroekonomiczna

w 2003 roku

Skrócona informacja

o skonsolidowanych wynikach

finansowych

Sektor bankowy

Z ma∏ych ziaren piasku ukute sà pomniki wielkich zdarzeƒ historii.

Czy ktoÊ z nas podziwia∏ ich prastarà histori´?

Raport Roczny 2003

Bank BPH

17

Misja Banku BPH

Uzyskanie wysokiego poziomu zaufania i satysfakcji naszych Klientów, a tak˝e Akcjonariuszy jest celem nad-

rz´dnym Banku BPH. Dzi´ki wprowadzeniu innowacyjnych technologii i umiej´tnoÊciom naszych pracowni-

ków, Bank BPH jest w stanie zapewniç Klientom indywidualnym, korporacyjnym i instytucjonalnym najnowo-

czeÊniejsze sposoby zarzàdzania finansami. Wspomaga nas w tym inwestor strategiczny – Bank Austria

Creditanstalt AG (BA-CA), cz∏onek Grupy HVB, a tak˝e ca∏a dzia∏ajàca na polskim rynku Grupa Kapita∏owa

Banku BPH. Dzi´ki po∏àczeniu si∏ zamierzamy oferowaç wszystkim Klientom najbardziej wyspecjalizowane

produkty i us∏ugi rynku finansowego.

W efekcie zakoƒczonych sukcesem procesów integracyjnych, Bank BPH sta∏ si´ jednolità pod wzgl´dem

organizacji, efektywnà ekonomicznie i lepiej zaspokajajàcà potrzeby swoich Klientów instytucjà bankowà

– trzecià pod wzgl´dem wielkoÊci w Polsce. Obecnie wykorzystujàc efekt skali, jaki da∏o nam po∏àczenie,

zamierzamy staç si´ na krajowym rynku czo∏owym bankiem uniwersalnym.

Jako jeden z najwi´kszych banków w Polsce, Bank BPH chce tak˝e znaczàco przyczyniaç si´ do rozwoju oraz

stabilnoÊci i bezpieczeƒstwa ca∏ego systemu bankowego, a poÊrednio równie˝ do wzrostu polskiej gospodarki.

Bank BPH

Raport Roczny 2003

18

Zasady ∏adu korporacyjnego i spo∏ecznej odpowiedzialnoÊci

W 2003 roku Bank Przemys∏owo-Handlowy PBK SA przestrzega∏ zasad ∏adu korporacyjnego, zawartych

w „Dobrych Praktykach w Spó∏kach Publicznych”, w zakresie okreÊlonym w oÊwiadczeniu z∏o˝onym w dniu

30 czerwca 2003 roku i zamierza stosowaç je w roku 2004.

Bank BPH jest instytucjà o wysokiej ÊwiadomoÊci spo∏ecznej odpowiedzialnoÊci biznesu. Najbardziej widocz-

nym tego wyrazem jest dzia∏alnoÊç sponsoringowa, realizowana w takich dziedzinach jak: kultura, edukacja

i profilaktyka zdrowotna. Znani równie˝ jesteÊmy jako instytucja aktywnie uczestniczàca w powszechnych

akcjach charytatywnych. Bank wspomaga fundacje, szpitale, domy dziecka, szko∏y i hospicja. Pomoc potrzebu-

jàcym organizujemy nie tylko poprzez przekazywanie odpowiednich Êrodków finansowych, ale i darowizn

rzeczowych. Coraz cz´Êciej zach´camy pracowników do osobistego w∏àczania si´ w dzia∏alnoÊç charytatywnà,

czego przyk∏adem w 2003 roku by∏y takie akcje jak: „Kropelka ˝ycia”, „Dar serca”. Za swoje zaanga˝owanie

w pomoc instytucjom ochrony zdrowia Bank otrzyma∏ nagrod´ „Oskara Serca 2003", przyznanà przez Rad´

Fundacji Rozwoju Kardiochirurgii.

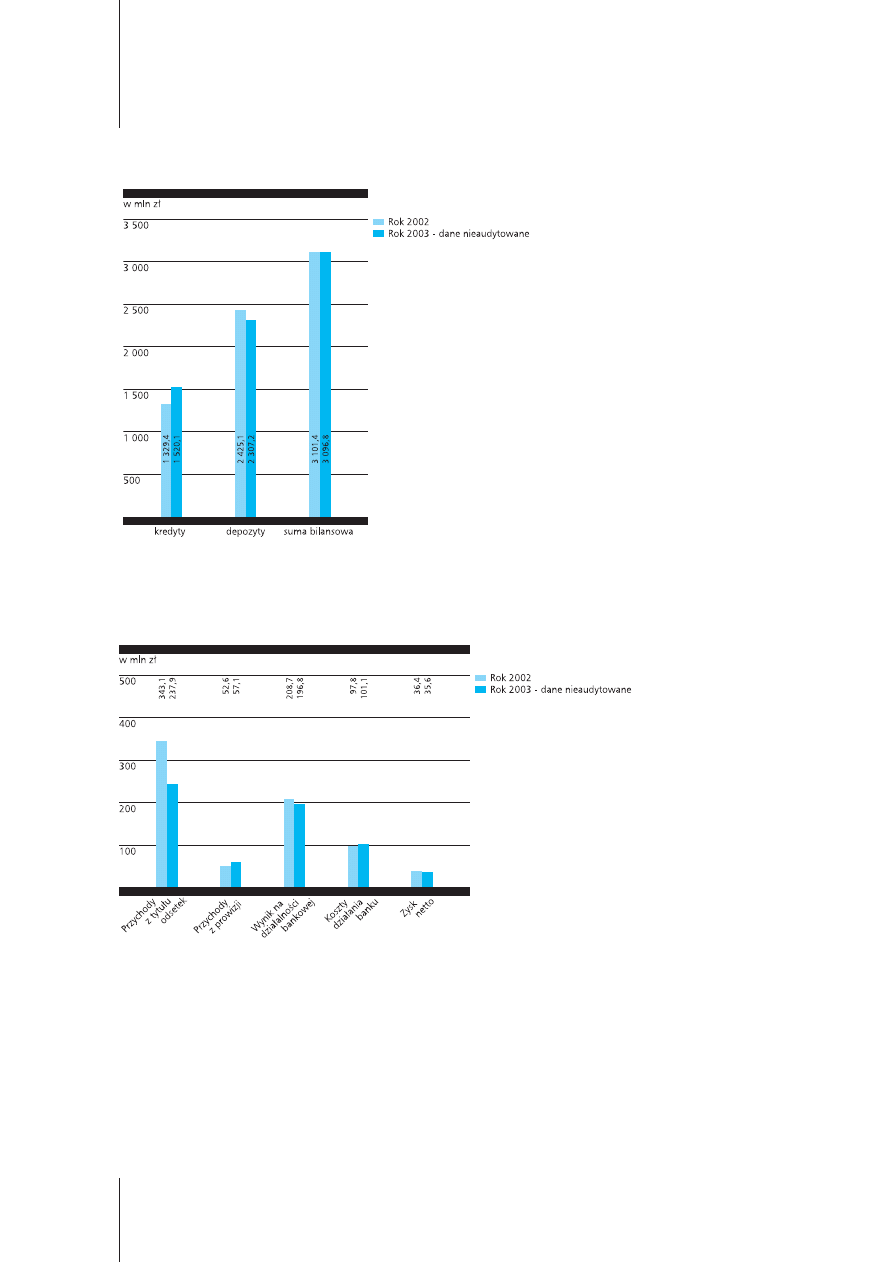

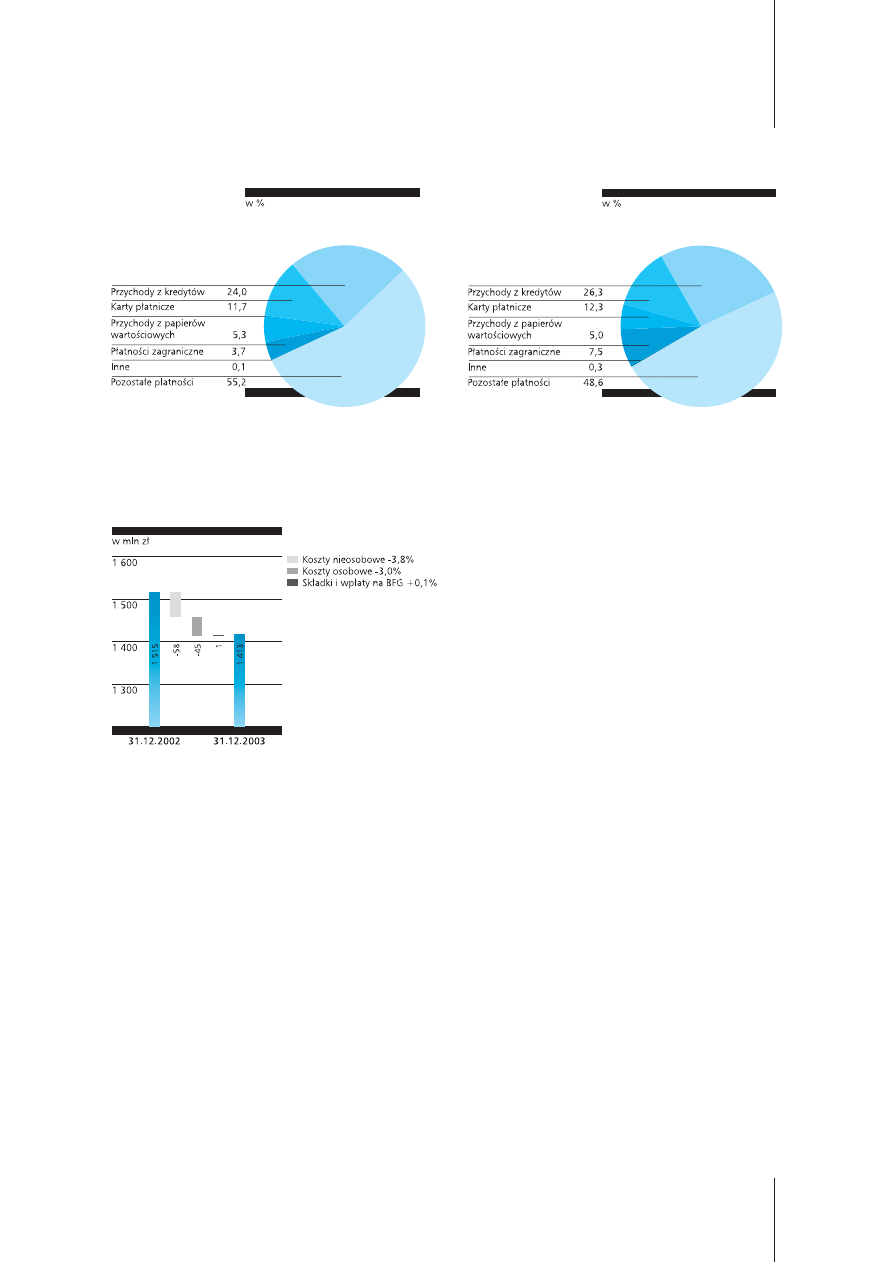

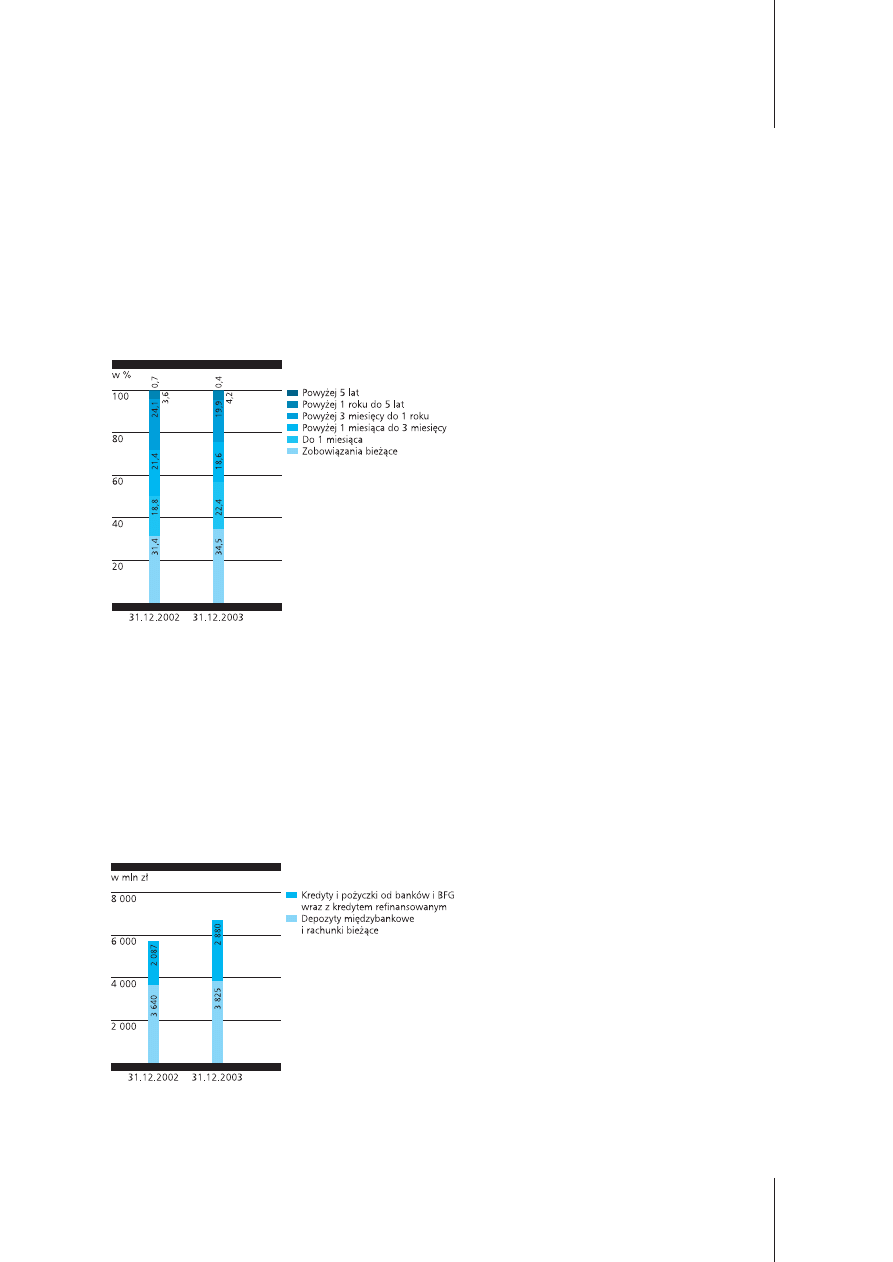

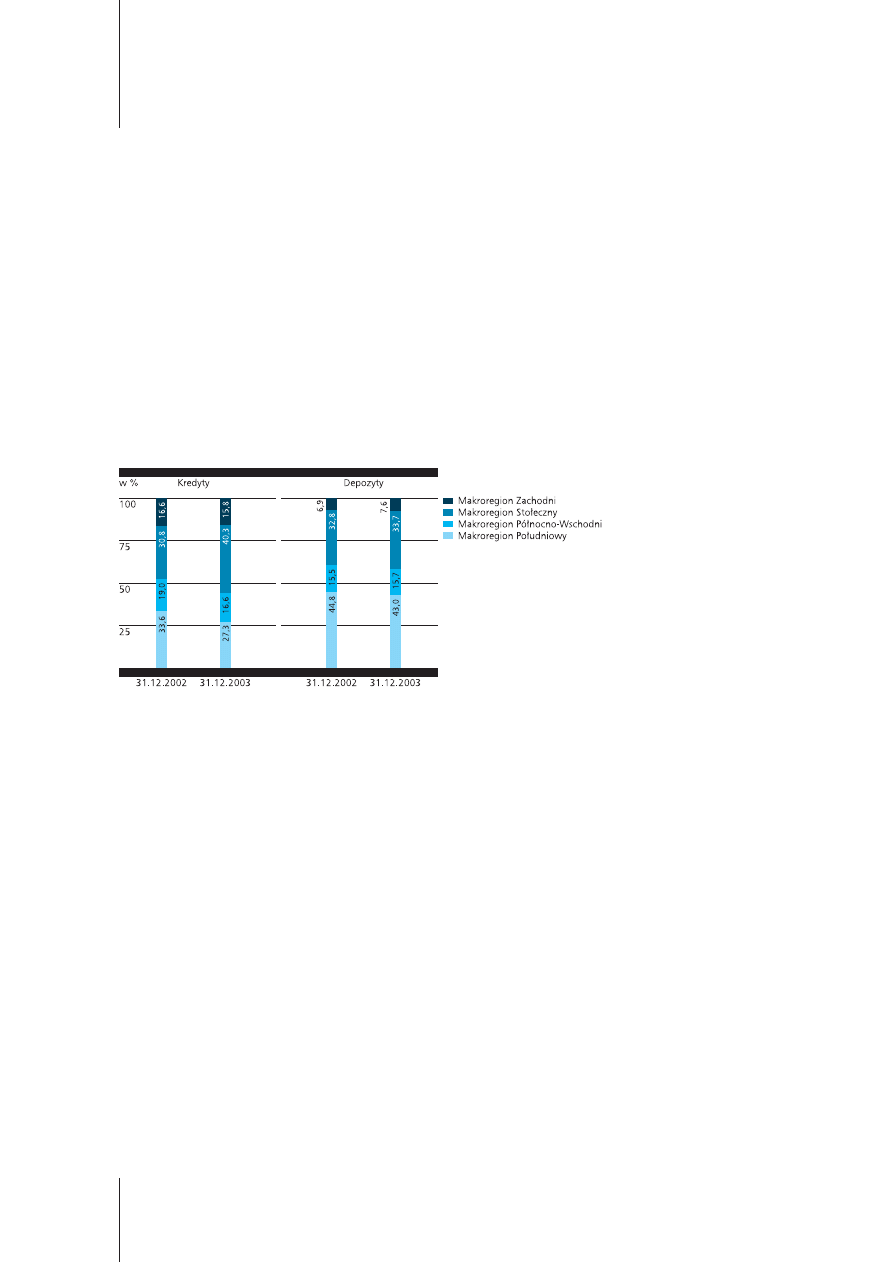

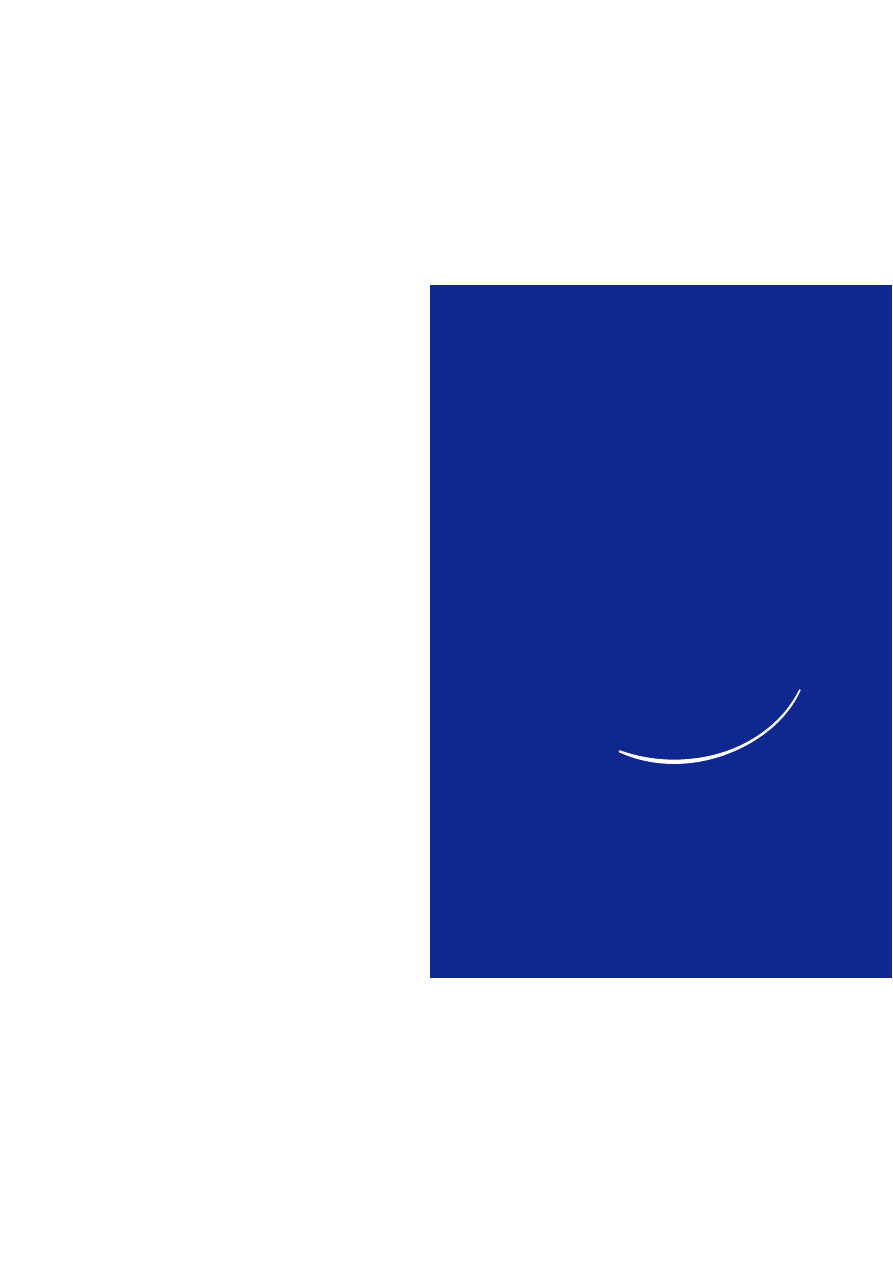

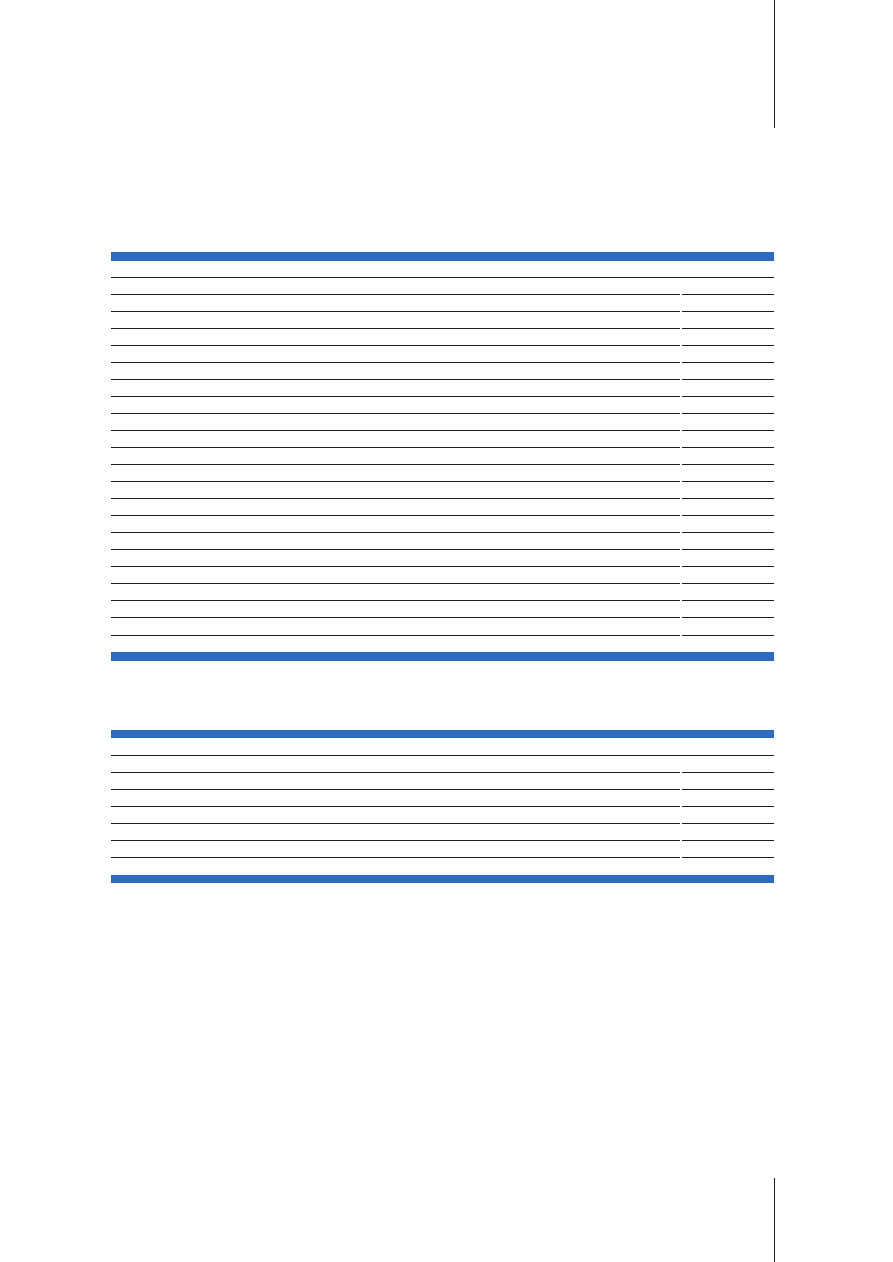

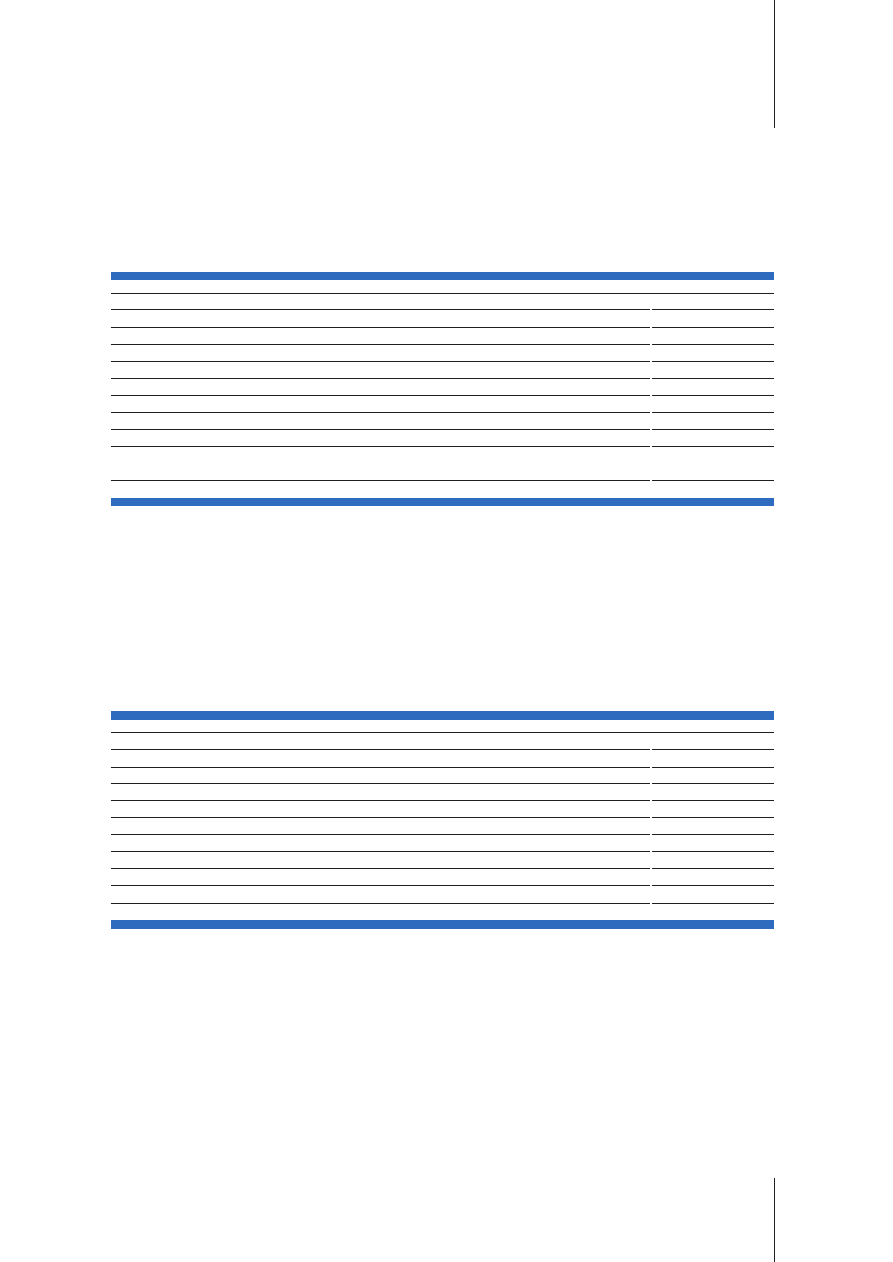

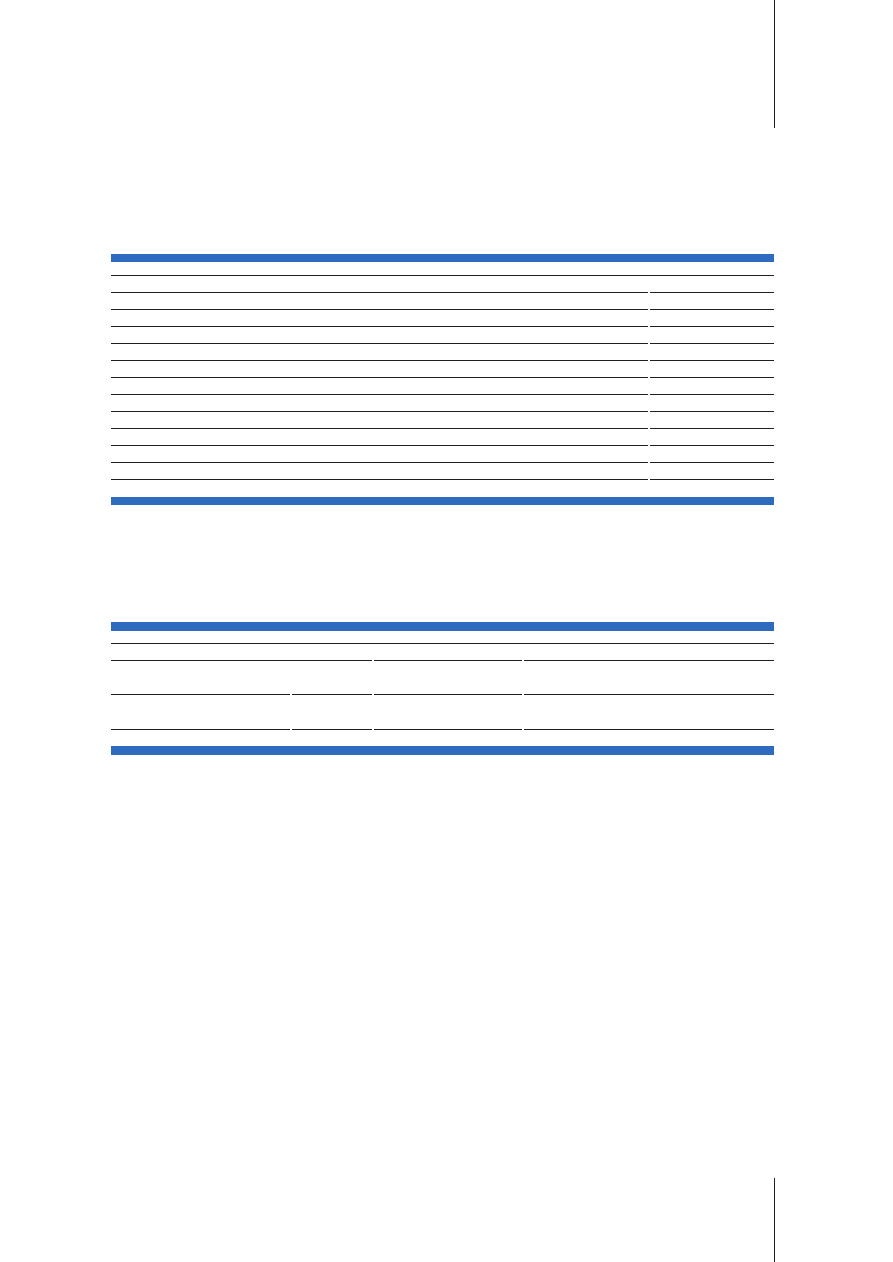

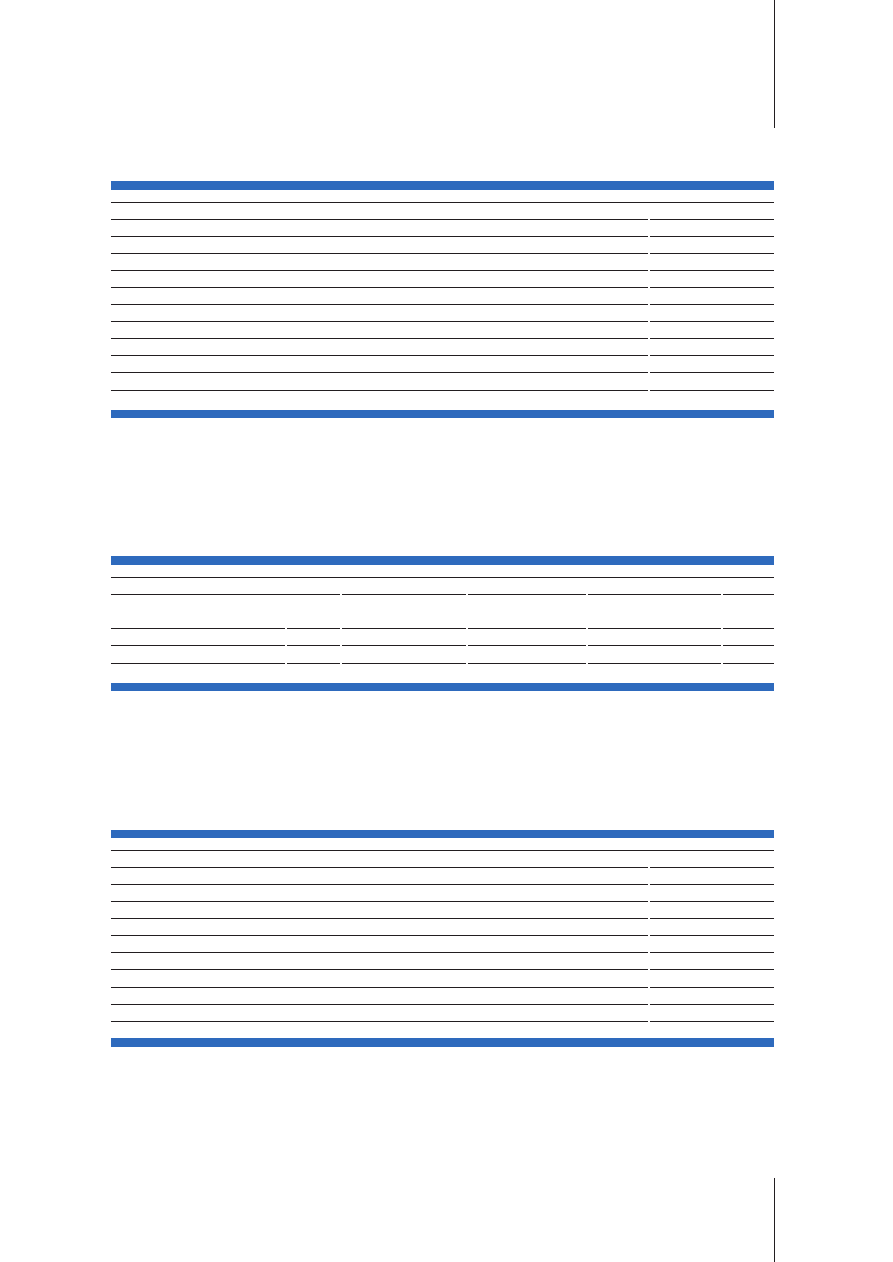

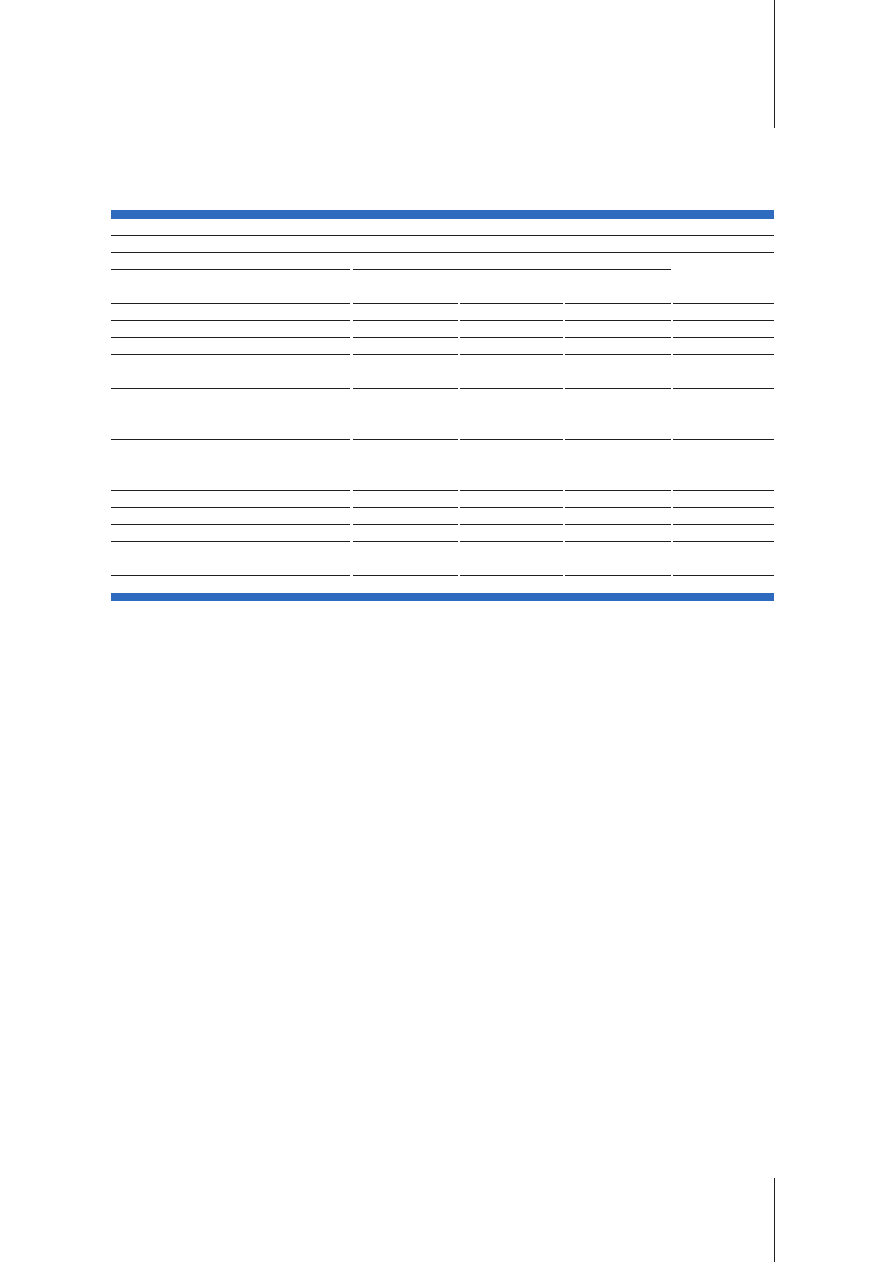

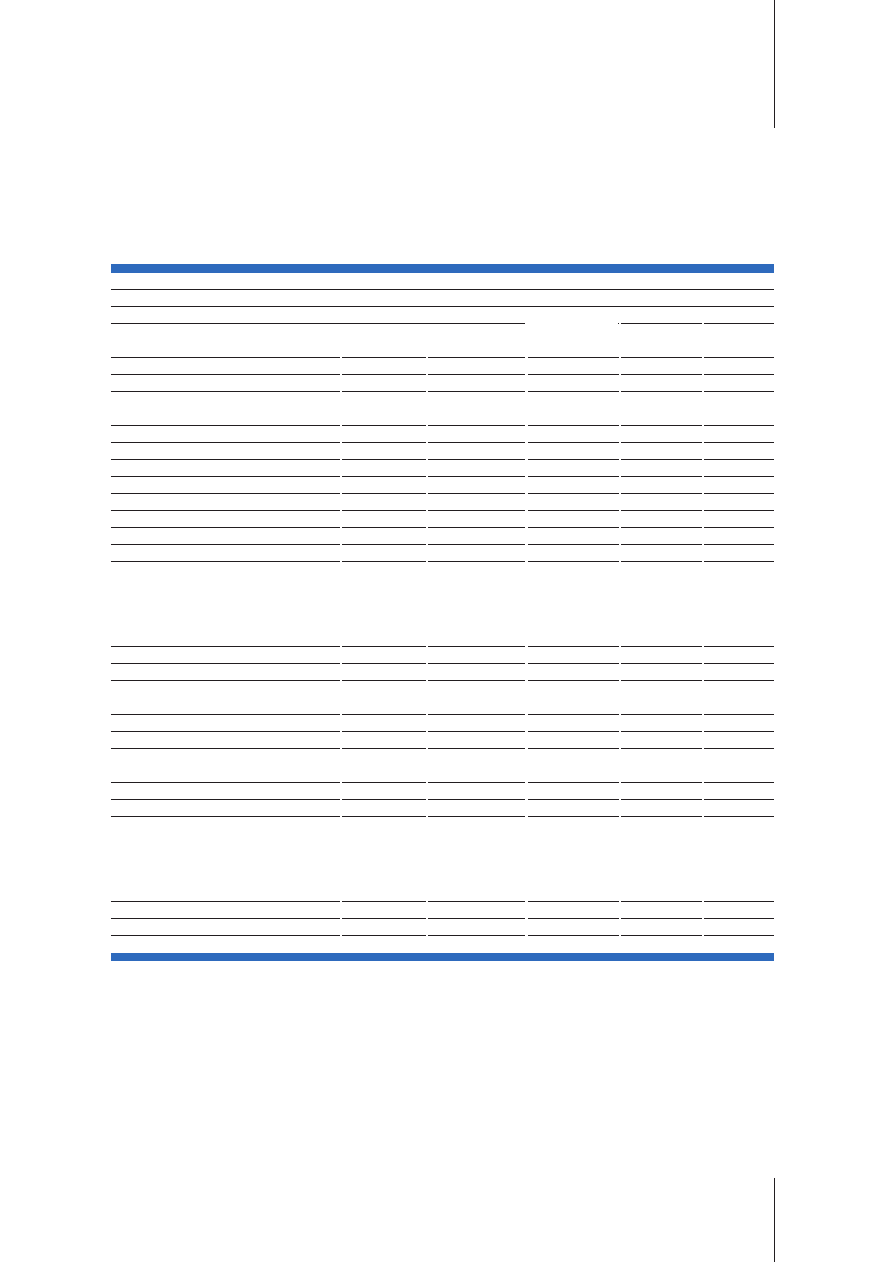

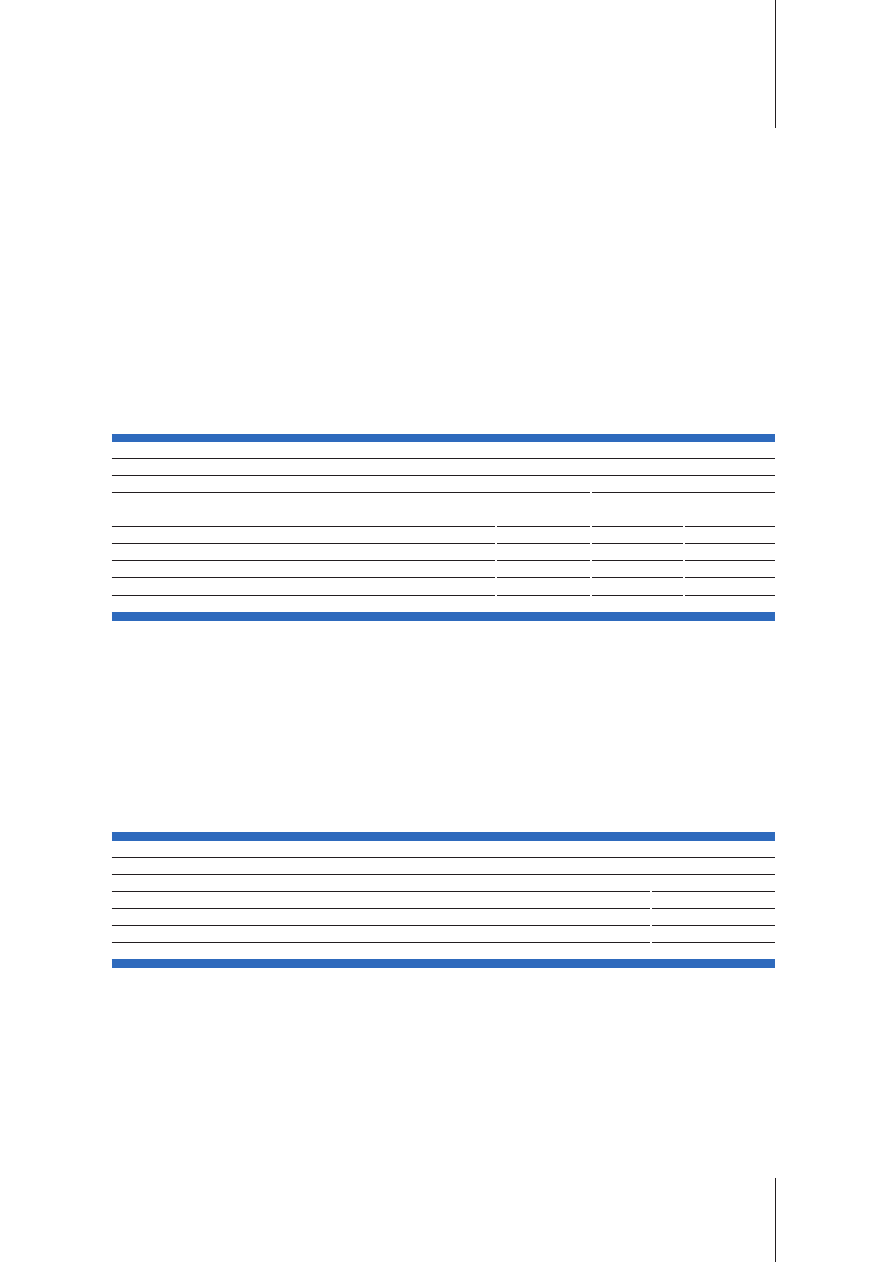

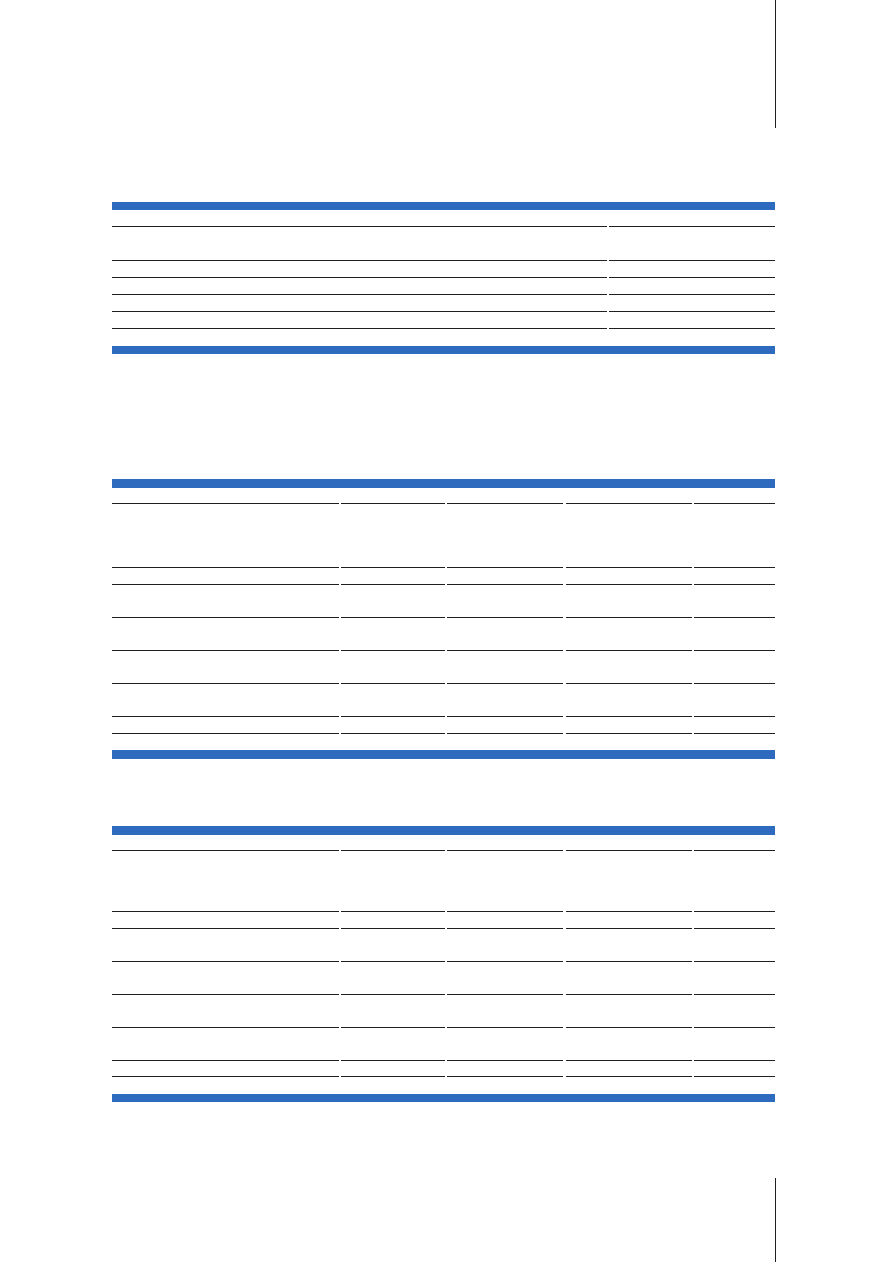

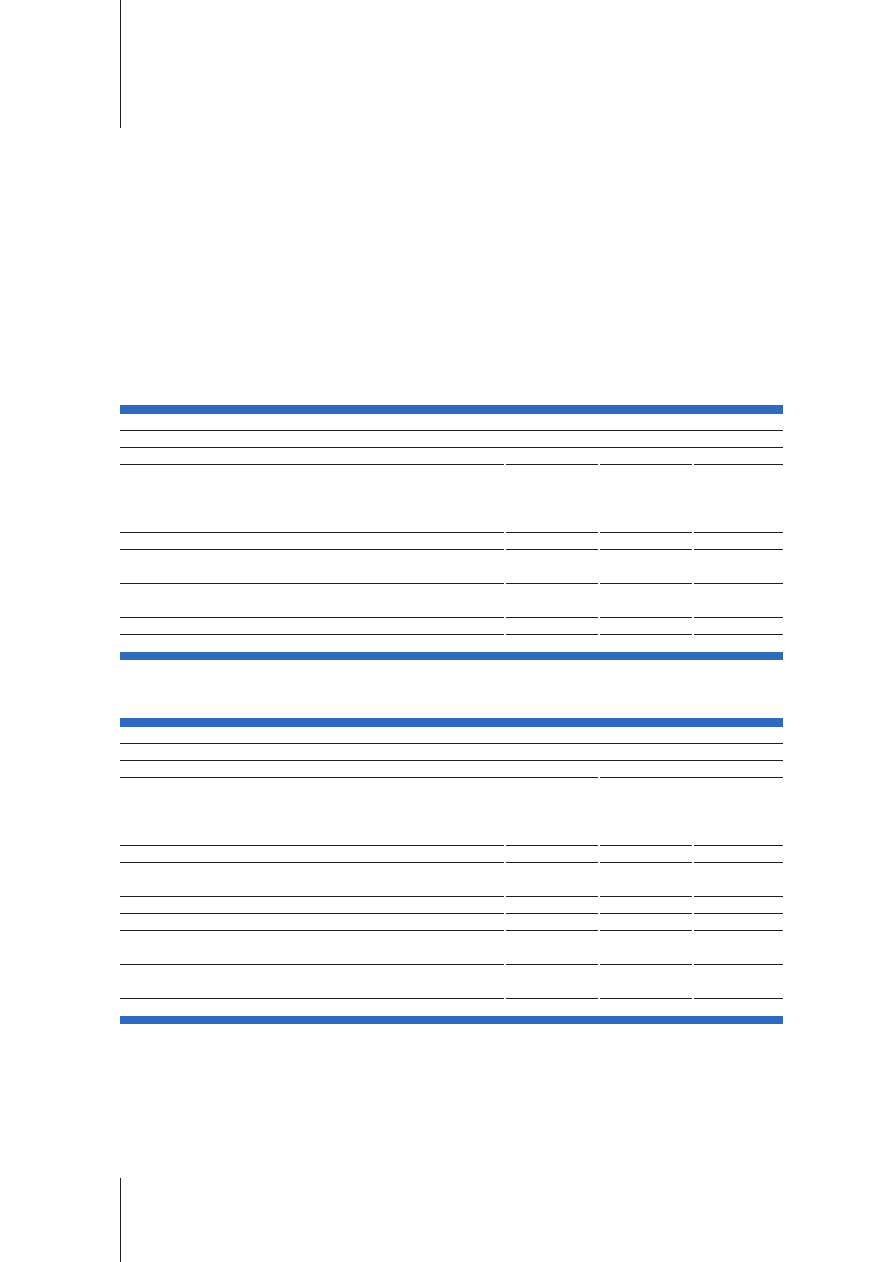

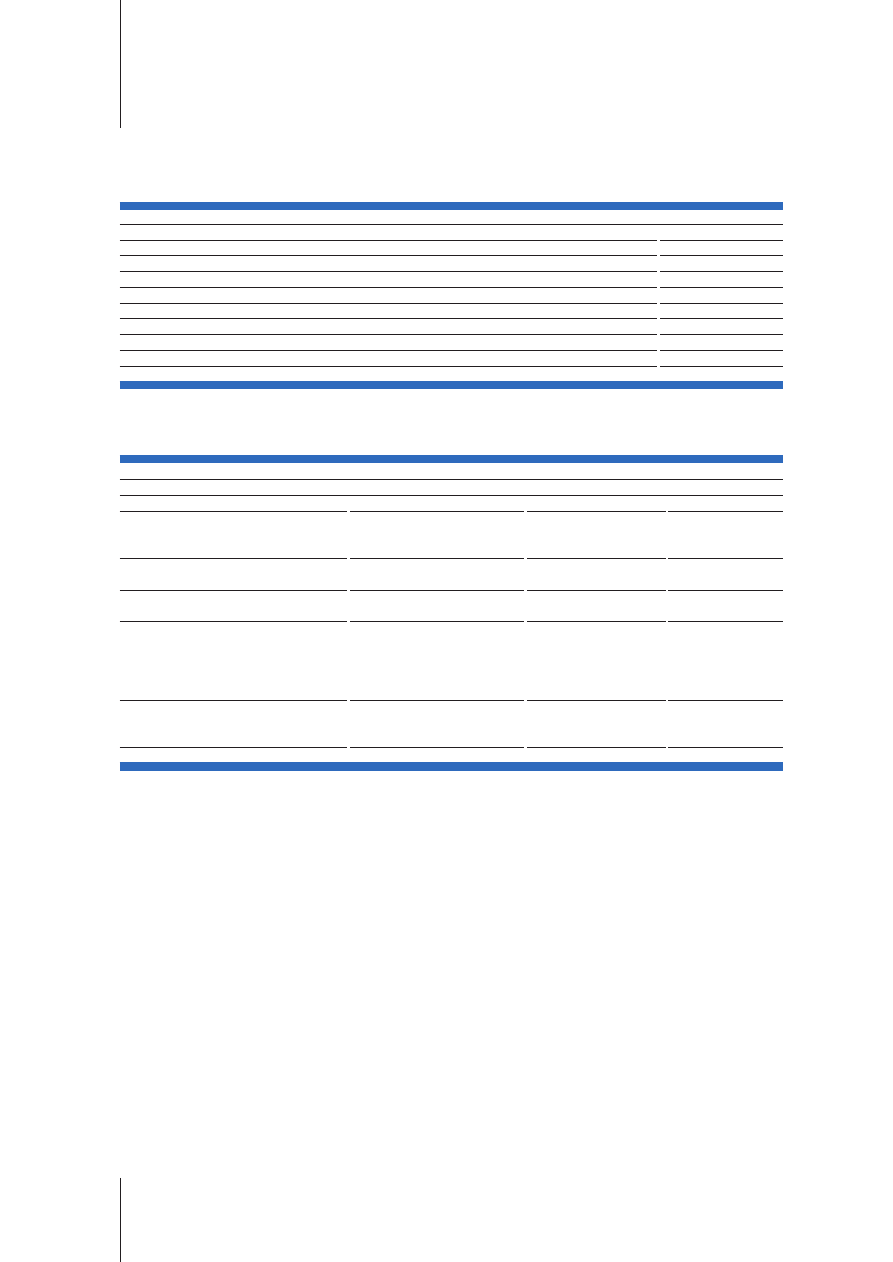

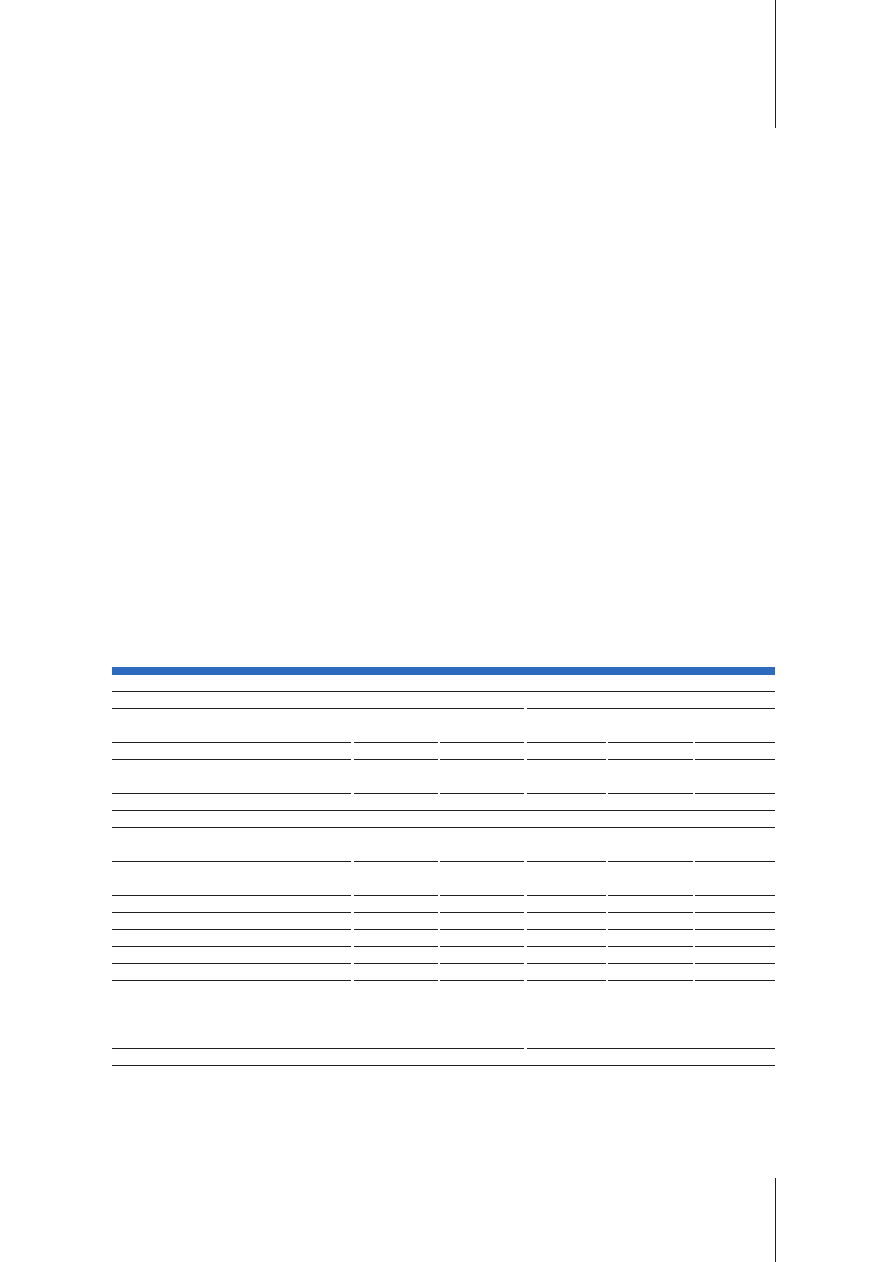

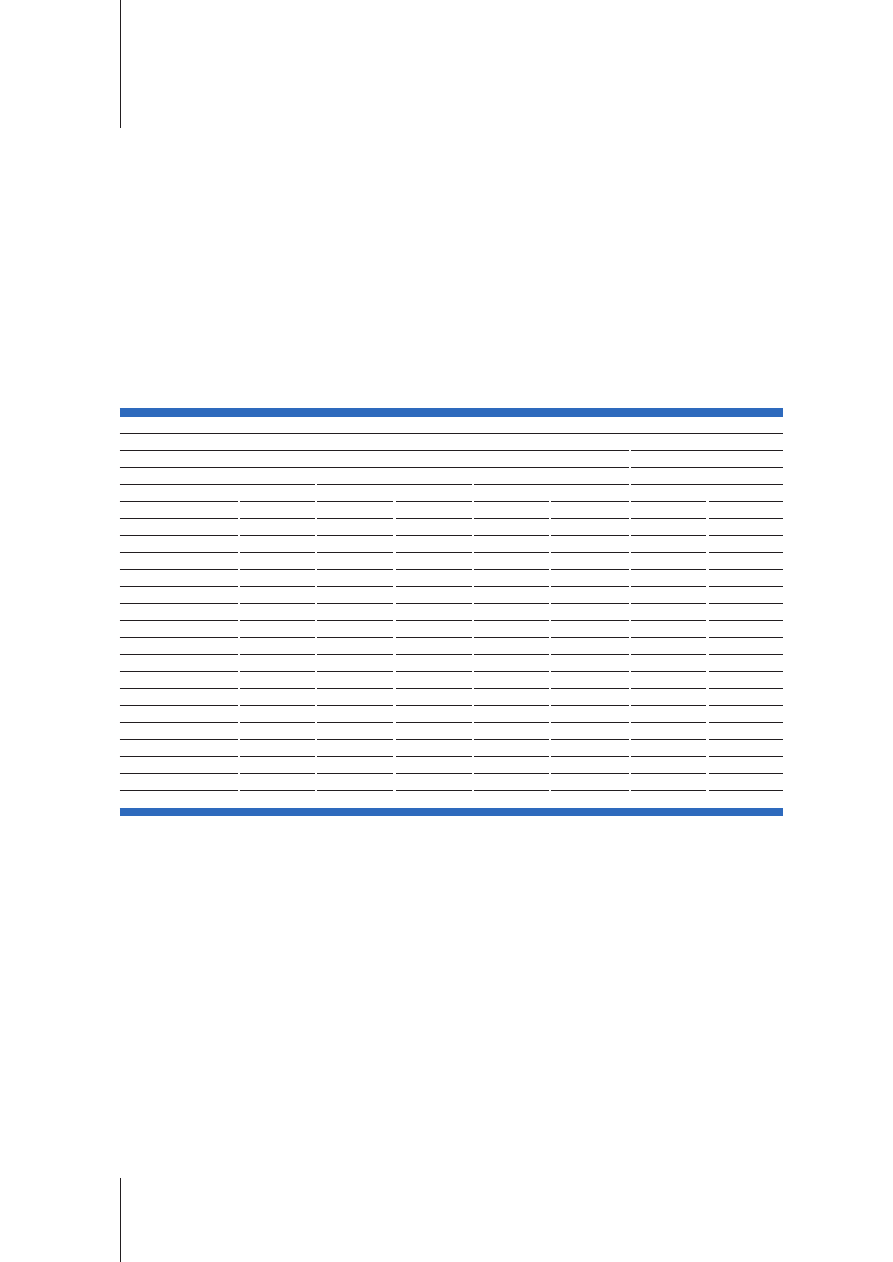

Skrócona informacja o skonsolidowanych wynikach finansowych

i g∏ównych wskaênikach efektywnoÊci w latach 2002 i 2003

* Mar˝a odsetkowa = wynik z tyt. odsetek/Êrednia suma bilansowa z dwóch prezentowanych okresów

** Koszty/ Dochody = (koszty dzia∏ania banku + amortyzacja)/wynik na dzia∏alnoÊci bankowej

Sytuacja makroekonomiczna w 2003 roku

Po dwóch latach stagnacji, w 2003 roku pojawi∏y si´ pierwsze symptomy o˝ywienia gospodarczego. Pomimo

niewielkiego tempa wzrostu w Niemczech, g∏ównego partnera handlowego Polski (gdzie PKB wzrós∏ zaled-

wie o 1,2% w 2003 roku), wolumen polskiego eksportu w 2003 zwi´kszy∏ si´ o 16,4%. W zwiàzku ze stagna-

cjà inwestycji w znacznej cz´Êci roku 2003, dynamika importu by∏a ni˝sza i wynios∏a oko∏o 10,2%. Pozwoli∏o

31.12.2003

31.12.2002

tys. z∏

tys. z∏

Wynik z tytu∏u odsetek

1 262 655

1 256 869

Wynik z tytu∏u prowizji

725 542

624 389

Wynik operacji finansowych i z pozycji wymiany

536 358

913 263

Wynik na dzia∏alnoÊci bankowej

2 582 887

2 796 492

Koszty dzia∏ania

1 412 704

1 514 719

Zysk brutto

603 332

246 949

Zysk netto

323 189

133 535

RentownoÊç kapita∏u (ROE) w %

6,26

2,66

RentownoÊç aktywów (ROA) w %

0,69

0,29

Mar˝a odsetkowa na aktywach ogó∏em z uwzgl´dnieniem Swap w %*

3,06

3,98

Koszty/Dochody**

63,8

62,6

Zysk na jednà akcj´ w z∏

11,25

4,65

Raport Roczny 2003

Bank BPH

19

to na znaczne zmniejszenie deficytu obrotów bie˝àcych: z 3,6% PKB w 2002 do 1,8% w 2003 roku.

W pierwszej po∏owie roku wzrost gospodarczy wiàza∏ si´ g∏ównie z eksportem. W trzecim kwartale 2003 roku

(po dziewi´ciu kwarta∏ach spadku) odnotowano wzrost nak∏adów inwestycyjnych w majàtek trwa∏y o 0,4% r/r.

Znaczàco wzros∏y inwestycje w modernizacj´ parku maszynowego, w mniejszym stopniu – w budynki

i budowle. Natomiast dynamika prywatnego spo˝ycia ustabilizowa∏a si´ na poziomie 3,1%, wobec 3,3%

w 2002 roku. W efekcie wzrost PKB w 2003 roku wyniós∏ 3,7% wobec 1,4% w 2002 roku.

O˝ywieniu gospodarczemu nie towarzyszy∏o pojawienie si´ presji inflacyjnej. Inflacja cen konsumpcyjnych na

koniec 2002 roku wynosi∏a 0,8% i wzros∏a w grudniu 2003 roku do 1,7%, co jednak w znacznej cz´Êci wyni-

ka∏o ze wzrostu cen ˝ywnoÊci, bo w tym samym czasie inflacja bazowa netto spad∏a z 2% w grudniu 2002 roku

do szacowanych przez nas 1,5% w grudniu 2003 roku.

Mimo o˝ywienia w gospodarce, nie poprawi∏a si´ sytuacja na rynku pracy. Zatrudnienie w sektorze przedsi´-

biorstw spad∏o w 2003 roku o 3,5%, w gospodarce – prawdopodobnie o oko∏o 1%, a stopa bezrobocia

rejestrowanegow grudniu 2003 roku wynios∏a 20%.

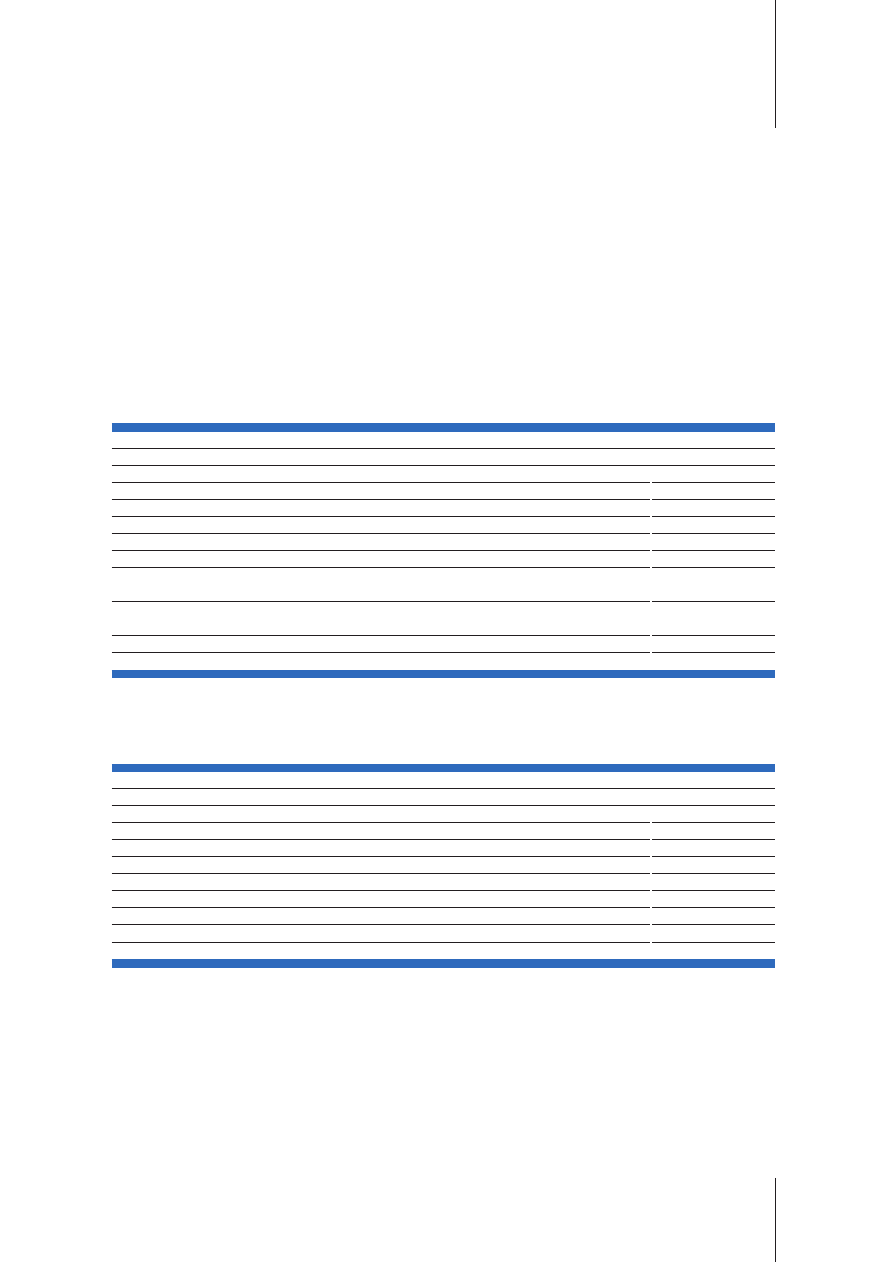

SK¸ADOWE PKB

èród∏o: GUS, Bank BPH

Wydaje si´, ˝e tendencje wzrostowe b´dà utrzymane w 2004 roku i wzrost PKB mo˝e przekroczyç 4,5%. Naj-

wi´kszym zagro˝eniem dla trwa∏oÊci tendencji wzrostowych jest sytuacja w finansach publicznych. W 2003

roku d∏ug publiczny przekroczy∏ pierwszy próg ostro˝noÊciowy 50% PKB, a mimo to deficyt bud˝etowy za-

planowany na 2004 rok przekracza 7% PKB (uwzgl´dniajàc dop∏aty do Otwartych Funduszy Emerytalnych

oraz wzrost zad∏u˝enia Funduszu Ubezpieczeƒ Spo∏ecznych i Funduszu Pracy). Natomiast deficyt pierwotny

bud˝etu ma wynieÊç oko∏o 4% PKB. Taka polityka fiskalna zwi´ksza prawdopodobieƒstwo przekroczenia pro-

gu 60% relacji d∏ug publiczny/PKB, co spowoduje koniecznoÊç drastycznego ograniczenia wydatków bud˝e-

towych o oko∏o 5-7% PKB w jednym roku. Dlatego perspektywy wzrostu gospodarczego w d∏u˝szym okresie

zale˝à od politycznej woli przeprowadzenia g∏´bokich reform w finansach publicznych.

Bank BPH

Raport Roczny 2003

20

ZATRUDNIENIE I DEFICYT BUD˚ETOWY

* Bilans bud˝etu uwzgl´dnia po˝yczki funduszy oko∏obud˝etowych

èród∏o: GUS, Ministerstwo Finansów, Bank BPH

Sektor bankowy

W 2003 roku nastàpi∏o wyhamowanie znacznego odp∏ywu oszcz´dnoÊci z lokat bankowych do funduszy

obligacji, jaki mia∏ miejsce w 2002 roku. W grudniu 2003 roku suma depozytów gospodarstw domowych

w bankach by∏a o 2% ni˝sza ni˝ w grudniu 2002 roku, ale w ca∏ym 2002 roku ten spadek wyniós∏ a˝ 3,7%.

Dynamika kredytów dla gospodarstw domowych wzros∏a do 14% wobec 8,5% w 2002 r. Wyraênie poprawi-

∏a si´ sytuacja finansowa firm, przy jednoczesnym odk∏adaniu decyzji inwestycyjnych. Depozyty firm wzros∏y

o 24% w 2003 roku, a dynamika kredytów dla przedsi´biorstw wzros∏a do 1,5% w 2003 wobec 0,7% w 2002

roku. W sumie poda˝ pieniàdza M3 w 2003 roku zdecydowanie przyspieszy∏a do 5,7% wobec spadku o 2,1%

rok wczeÊniej.

W pierwszej po∏owie 2003 roku Rada Polityki Pieni´˝nej w dalszym ciàgu obni˝a∏a stopy procentowe, choç

w znacznie mniejszej skali ni˝ w roku poprzednim. Stopa interwencyjna (oprocentowanie 14-dniowych

bonów pieni´˝nych) spad∏a z 6,75% w grudniu 2002 do 5,25% w grudniu 2003 roku, czyli o 1,5 punktu

procentowego. W 2002 roku ten spadek wyniós∏ 4,75 punktu procentowego. Ostatnia obni˝ka stóp pro-

centowych – o 0,25 punktu procentowego – mia∏a miejsce w czerwcu 2003 roku. Wydaje si´, ˝e wraz

z odwróceniem tendencji makroekonomicznych (powoli rosnàca inflacja, o˝ywienie gospodarcze) nastàpi

równie˝ odwrócenie cyklu w polityce pieni´˝nej. Dlatego raczej nie nale˝y liczyç si´ z dalszymi obni˝kami stóp

procentowych w 2004 roku, jednak nie mo˝na wykluczyç ich podwy˝szenia.

PIENIÑDZ M3

DEPOZYTY GOSPODARSTW DOMOWYCH

èród∏o: GUS, NBP, Bank BPH

INFLACJA

STOPA INTERWENCYJNA NBP

èród∏o: Reuters, GUS, Bank BPH

Raport Roczny 2003

Bank BPH

21

Bank BPH

Raport Roczny 2003

22

Notowania Banku BPH

na Gie∏dzie

Papierów WartoÊciowych

w Warszawie

Wizerunek Banku BPH

Z drobnych zdarzeƒ budujà si´ Êwiaty naszych wspomnieƒ.

Czy potrafimy je doceniç zanim pójdà w zapomnienie?

Raport Roczny 2003

Bank BPH

25

Notowania Banku BPH

na Gie∏dzie Papierów WartoÊciowych w Warszawie

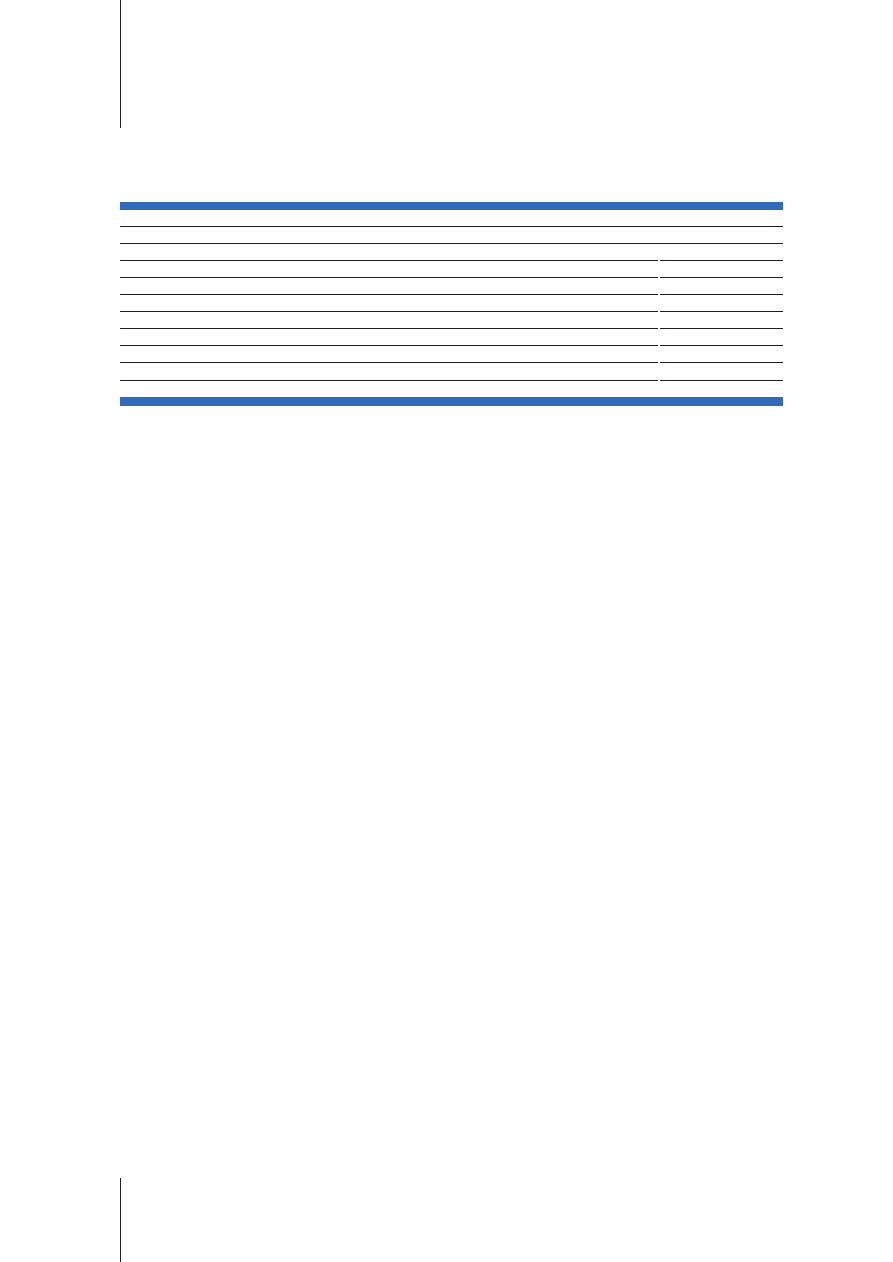

Rok 2003 by∏ najlepszym od 1999 roku okresem dla inwestycji na rynku akcji. Rok ten zakoƒczy∏ si´ wyraênymi

wzrostami g∏ównych indeksów warszawskiej gie∏dy – Warszawski Indeks Gie∏dowy (WIG) wzrós∏ o 44,8%,

a indeks WIG20, grupujàcy 20 najwi´kszych i najbardziej p∏ynnych spó∏ek, zyska∏ na wartoÊci 33,8%.

Najwi´kszy wzrost osiàgnà∏ indeks spó∏ek zwiàzanych z informatykà. Indeks sektora bankowego (WIGBanki)

wzrós∏ w 2003 roku o 10,4%, co oznacza∏o jego historyczne maksimum. Od pi´ciu lat Indeks WIGBanki

wykazuje trend wzrostowy.

Bank Przemys∏owo-Handlowy PBK SA nale˝y do najwi´kszych spó∏ek notowanych na GPW w Warszawie. Akcje

Banku notowane sà na rynku podstawowym w systemie notowaƒ ciàg∏ych i nale˝à do grupy kilku najbardziej

p∏ynnych walorów. Wchodzà one w sk∏ad indeksu WIG20. Na koniec 2003 roku udzia∏ pakietu akcji Banku

w portfelu indeksu WIG20 wynosi∏ 9,62%, w indeksie WIG – 6,69%, natomiast w subindeksie sektorowym

WIGBanki (obejmujàcym 10 banków) mia∏ udzia∏ 22,84% i by∏ drugi pod wzgl´dem wielkoÊci w tym subindeksie.

Kurs akcji Banku BPH w 2003 roku zachowywa∏ si´ podobnie jak g∏ówne indeksy gie∏dowe: WIG i WIG20 oraz

zdecydowanie lepiej ni˝ subindeks sektorowy WIGBanki. Na pierwszej sesji w 2003 roku – 2 stycznia, kurs

Bank BPH

Raport Roczny 2003

26

zamkni´cia akcji Banku wyniós∏ 270 z∏, natomiast na ostatniej sesji w 2003 roku – 31 grudnia, kurs zamkni´cia

mia∏ wartoÊç 355 z∏ (wzrost o 31,48%). Najwy˝szà cen´ na zamkni´ciu sesji w 2003 roku – 367,50 z∏, kurs

akcji Banku osiàgnà∏ w dniu 15 paêdziernika, zaÊ najni˝szà – 244 z∏ na zamkni´ciu sesji w dniu 29 kwietnia.

Âredni kurs zamkni´cia w 2003 roku wyniós∏ 286,7 z∏. Od maja 2003 roku kurs akcji pozostawa∏ w wyraênym

trendzie wzrostowym.

¸àczny wolumen obrotu akcjami Banku BPH w notowaniach ciàg∏ych GPW przekroczy∏ w 2003 roku 5,25 mln

sztuk, podczas gdy Êredni wolumen obrotu na sesji GPW wyniós∏ ponad 20,9 tys. sztuk akcji.

Znacznie korzystniejszy kurs akcji Banku w porównaniu do pozosta∏ych spó∏ek z sektora bankowego w 2003

roku wynika z pozytywnego postrzegania Banku przez inwestorów instytucjonalnych, zarówno polskich, jak i za-

granicznych. Zwi´kszy∏ si´ wolumen obrotu akcjami Banku wobec roku poprzedniego, co potwierdza wzrost ich

atrakcyjnoÊci inwestycyjnej. Rosnàca efektywnoÊç, wzmocniona pozycja Banku w polskim sektorze bankowym

i spodziewane efekty fuzji wp∏yn´∏y pozytywnie na wycen´ rynkowà jego akcji na warszawskiej gie∏dzie.

NOTOWANIA AKCJI BANKU BPH NA GPW ORAZ INDEKSY WIG, WIG 20 I WIG-BANKI W 2003 ROKU

(KURS ZAMKNI¢CIA, WARTOÂCI INDEKSÓW WYSTANDARYZOWANE)

Wizerunek Banku BPH

Oceny ratingowe Banku

Bank BPH wspó∏pracowa∏ w 2003 roku z 4 agencjami ratingowymi: Moody’s, Fitch, Standard&Poor’s oraz

Capital Intelligence, przy czym z dwiema z nich (Moody’s i Fitch) – na podstawie podpisanej umowy. W listo-

padzie 2003 roku Bank podjà∏ decyzj´ o zwiàzaniu si´ umowà tylko z jednà agencjà – Moody’s. Obecnie

agencja Fitch przyznaje jedynie tzw. rating wsparcia, w oparciu o publicznie dost´pne informacje – podobnie

jak czynià to Standard&Poor’s i Capital Intelligence.

W 2003 roku agencje Fitch i Standard&Poor’s podtrzyma∏y przyznane wczeÊniej oceny ratingowe Banku BPH.

Agencja Moody’s podwy˝szy∏a rating si∏y finansowej Banku z D do D+, okreÊlajàc jej perspektyw´ jako stabilnà.

Pozosta∏e oceny przyznane przez Moody’s nie uleg∏y zmianie.

Raport Roczny 2003

Bank BPH

27

Przyznane oceny sà nast´pujàce:

Od agencji Moody's (rating przyznany 23.09.2003 r.):

– perspektywa dla si∏y finansowej:

D+

– ocena zobowiàzaƒ d∏ugoterminowych:

A3

– ocena zobowiàzaƒ krótkoterminowych:

P-2

Od agencji Capital Intelligence (rating przyznany 23.12.2002 r.):

– si∏a finansowa:

BB+

– ocena zobowiàzaƒ krótkotermionowych: A2

– ocena zobowiàzaƒ d∏ugoterminowych:

BBB (rating podwy˝szony z BBB-, 05.01.2004 r.)

– perspektywa:

pozytywna (perspektywa podwy˝szona ze stabilnej, 05.01.2004 r.)

– rating wsparcia:

2

Od agencji Standard and Poor’s (rating przyznany 27.11.2003 r.):

– ocena ratingowa:

na poziomie BBBpi

Od agencji Fitch (rating przyznany 24.11.2003 r.):

– ocena wsparcia:

2

Nagrody i wyró˝nienia

Statuetka Ró˝a bez kolców 2003 (zdj.1) dla najlepszego banku oraz tytu∏ Mened˝era Roku 2003 (zdj. 2)

dla Józefa Wancera, Prezesa Zarzàdu Banku BPH – przyznane przez miesi´cznik „Home&Market”.

Nominacja do nagrody Businessman Roku 2003 oraz nagroda specjalna za „przeprowadzenie bardzo trud-

nej fuzji dwóch banków, niekwestionowane sukcesy nowej instytucji finansowej i za skromnoÊç, która

przejawia si´ w konsekwentnym promowaniu w∏asnych podw∏adnych” dla Józefa Wancera, Prezesa Zarzàdu

Banku BPH (zdj. 3).

Nagroda – Najlepszy Bank w Polsce w konkursie Awards for Excellence 2003, organizowanym przez brytyj-

ski magazyn finansowy „Euromoney” (zdj. 4).

VIII Diament do Z∏otej Statuetki Lidera Polskiego Biznesu, przyznany przez BCC podczas Letniej Gali (zdj. 6).

Medal Europejski dla Us∏ug za pakiety dla MSP „Harmonium” – przyznany w VI Edycji tego przedsi´wzi´-

cia organizowanego przez BCC i UKIE (zdj. 8).

Honorowe wyró˝nienie (zdj. 7) oraz God∏o Promocyjne w V edycji konkursu „Bank Przyjazny dla Przedsi´-

biorców” za harmonijnà wspó∏prac´ z Klientami z segmentu MSP oraz bogatà lini´ produktowà, dostosowa-

nà do ich potrzeb. JednoczeÊnie w kategorii Z∏oty Oddzia∏ – God∏o Promocyjne przyznano oÊmiu oddzia∏om

Banku BPH, natomiast honorowe wyró˝nienie w tej kategorii otrzyma∏ oddzia∏ w Gorzowie Wielkopolskim.

Zdobyte nagrody i wyró˝nienia sà dowodem aktywnej dzia∏alnoÊci Banku na rzecz u∏atwienia ma∏ym i Êrednim

firmom dost´pu do bankowych êróde∏ finansowania.

Nagroda g∏ówna w kategorii Projekt bankowego back office za wdro˝enie systemu mySAP Human Resources

w konkursie „Gazety Bankowej” na „Najlepszy Bankowy Projekt Informatyczny 2003 roku” (zdj. 9).

Trzy nagrody w III Olimpiadzie Us∏ug Bankowych, towarzyszàcej targom „Twoje Pieniàdze”:

– drugie miejsce w kategorii Najlepszy Rachunek Oszcz´dnoÊciowo-Rozliczeniowy,

– drugie miejsce w kategorii Najlepszy Kredyt Mieszkaniowy (zdj. 10),

– trzecie miejsce w kategorii Najlepszy Pakiet dla Firmy Mikro.

Wyró˝nienie Przewodniczàcego Rady Wydawców Kart Bankowych za karty kredytowe affinity wydawane

we wspó∏pracy z instytucjami nauki i kultury – przyznane podczas III Mi´dzynarodowej Wystawy Producentów

i U˝ytkowników Kart i Systemów Kartowych KARTA 2003 (zdj. 11).

Z∏oty Laur Teleinfo 100 dla najlepiej zinformatyzowanego przedsi´biorstwa w kategorii banków, firm ubez-

pieczeniowych i instytucji finansowych – przyznany podczas IV Kongresu Teleinfo (zdj. 12).

Tytu∏ laureata konkursu „Lider edukacji informatycznej kadr” (zdj. 5) w kategorii du˝ych firm, rozstrzy-

gni´tego w czasie XIII Kongresu „Kadry – nowoczesne metody zarzàdzania zasobami ludzkimi”.

Pierwsze miejsce w Rankingu Najlepszych Dealerów Ministerstwa Finansów w drugim kwartale 2003 roku.

Równie˝ w pierwszym kwartale br. Bank zajà∏ pierwsze miejsce.

Statuetka i dyplom Wybitnego Polskiego Eksportera za przyczynianie si´ do wzrostu eksportu i promocji

rodzimych produktów za granicà – przyznane w szóstej edycji konkursu pisma Rynki Zagraniczne (zdj. 13).

Pierwsze miejsce w rankingu miesi´cznika „BANK” na „Najlepsze oddzia∏y bankowe” w kategoriach:

Banki detaliczne oraz Banki uniwersalne (wyró˝nione zosta∏y trzy oddzia∏y Banku BPH – w Gnieênie,

Warszawie i w Gorzowie Wielkopolskim).

Bank BPH

Raport Roczny 2003

28

3

4

5

2

1

6

7

8

9

Tytu∏ Pracodawca Roku w konkursie zorganizowanym przez Wy˝szà Szko∏´ Handlu i Prawa w Warszawie (zdj. 14).

Tytu∏ Laureata Oskara Serca 2003 – nagroda dla najhojniejszych sponsorów fundacji, przyznawana przez

Rad´ Fundacji Rozwoju Kardiochirurgii prowadzonej przez prof. Zbigniewa Relig´ (zdj. 15).

Drugie miejsce w rankingu miesi´cznika „Profit” w kategoriach: Dost´p do rachunku i Kredyt; w ∏àcznej

ocenie – czwarte miejsce.

Bank dla spo∏eczeƒstwa

Bank BPH jako instytucja zaufania publicznego nie ogranicza swojej aktywnoÊci tylko do podstawowej dzia-

∏alnoÊci, jakà jest Êwiadczenie us∏ug bankowych. Funkcjonujàc w Êrodowisku spo∏ecznym, reaguje tak˝e na

jego potrzeby i stara si´ wspieraç przedsi´wzi´cia o istotnym znaczeniu spo∏ecznym, zarówno w skali mi´dzy-

narodowej czy ogólnopolskiej, jak i te o charakterze lokalnym.

Dzia∏ania sponsoringowe Bank koncentruje na szeroko rozumianej kulturze. Ogromne znaczenie w obszarze

przedsi´wzi´ç prospo∏ecznych Banku ma edukacja i profilaktyka zdrowotna. Wsparcia finansowego w postaci

licznych darowizn Bank BPH udziela inicjatywom pomocy spo∏ecznej i charytatywnej, a tak˝e dzia∏aniom zwià-

zanym z doraênà ochronà zdrowia.

Realizujàc misj´ spo∏ecznà, w 2003 roku Bank BPH udziela∏ wsparcia licznym instytucjom i zaanga˝owa∏ si´

w organizacj´ wielu przedsi´wzi´ç pomocowych i kulturalnych. Poni˝ej wymieniono jedynie najwa˝niejsze z nich.

Jednym z wi´kszych wydarzeƒ kulturalnych w ˝yciu stolicy by∏o wystawienie, w Teatrze Wielkim – Operze

Narodowej, opery Giacomo Pucciniego – „La Rondine” („Jaskó∏ka”) (zdj. 16). Bank BPH mia∏ honor byç

Raport Roczny 2003

Bank BPH

29

16

17

18

10

11

13

14

15

12

sponsorem tego przedsi´wzi´cia. OpowieÊç o prawdziwej mi∏oÊci, z wielkim profesjonalizmem i wyczuciem

stylu re˝yserowa∏a Marta Domingo, ma∏˝onka s∏awnego tenora. Wiernie odtworzono wn´trza i stroje z epoki.

Na premierowym spektaklu obecny by∏ sam maestro Placido Domingo. Chwil´ wczeÊniej odby∏a si´ uroczy-

stoÊç nadania artyÊcie tytu∏u doktora honoris causa warszawskiej Akademii Muzycznej.

Koncertem „Pami´tamy: Getto – Warszawa, 19 kwiecieƒ 1943 r." w Filharmonii Narodowej (zdj. 17, 18)

w 60 rocznic´ powstania w Getcie Warszawskim uczczono tragiczne wydarzenia, jakie rozegra∏y si´ w War-

szawie w czasie hitlerowskiej okupacji. Sinfonia Varsovia, chór Teatru Wielkiego – Opery Narodowej oraz so-

liÊci pod dyrekcjà Kazimierza Korda wykonali monumentalny utwór Krzysztofa Pendereckiego

„Siedem bram Jerozolimy". Wydarzeniu patronowa∏ Marsza∏ek Sejmu Marek Borowski. Koncertu wys∏ucha∏

tak˝e Prezydent RP Aleksander KwaÊniewski. GoÊciem honorowym by∏ równie˝ Marek Edelman – jedyny

˝yjàcy z pi´ciu dowódców ˝ydowskiej Organizacji Bojowej. Bank BPH by∏ wspó∏organizatorem uroczystoÊci.

Wydarzeniem 46 Mi´dzynarodowego Festiwalu Muzyki Organowej w Archikatedrze Oliwskiej w Gdaƒsku by∏

jedyny w Polsce koncert Barbary Hendricks. Âwiatowej s∏awy sopranistce, jednej z najwi´kszych gwiazd

sceny operowej, towarzyszy∏a Orkiestra Symfoniczna Polskiej Filharmonii Ba∏tyckiej pod dyrekcjà Tadeusza

Wojciechowskiego, jednego z czo∏owych polskich dyrygentów. Bank BPH by∏ g∏ównym sponsorem koncertu.

Kontynuujàc wieloletnià wspó∏prac´, w 2003 Bank BPH wspiera∏ dzia∏alnoÊç dziesi´ciu filharmonii na

terenie ca∏ego kraju – w Warszawie, Krakowie, Kielcach, Rzeszowie, Katowicach, Wroc∏awiu, Gdaƒsku,

Bia∏ymstoku, Lublinie i Poznaniu. Bank BPH by∏ m.in. g∏ównym sponsorem koncertów w filharmoniach

w Warszawie i Kielcach z udzia∏em wybitnego wiolonczelisty – Mischy Maisky’ego (zdj. 19), a tak˝e

koncertów inaugurujàcych Rok Jubileuszowy Krzysztofa Pendereckiego w Filharmonii Narodowej

w Warszawie (zdj. 20).

Bank BPH

Raport Roczny 2003

30

20

19

21

22

23

24

Ju˝ po raz ósmy Bank BPH mia∏ przyjemnoÊç pe∏niç rol´ z∏otego sponsora koncertu „Last Night of the

Proms in Cracow" w Filharmonii im. K. Szymanowskiego w Krakowie, nad którym honorowy patronat objà∏

JKM Ksià˝´ Kentu.

Kolejny raz Bank sponsorowa∏ tak˝e Festiwal Kultury ˚ydowskiej w Krakowie (zdj. 21).

Misj´ promowania kultury Bank realizowa∏ równie˝ wspierajàc Festiwal Piosenki Polskiej w Opolu (zdj. 22),

IV Ogólnopolski Festiwal Sztuki Estradowej w Warszawie oraz organizowany przez Fundacj´ Hanny Baku∏y

koncert muzyki Schuberta „Pstràg" w ramach VI Festiwalu Muzyki Schuberta pod patronatem Ministra

Kultury i Ambasadora Austrii.

Jako ˝e tradycjà Banku jest wspieranie przedsi´wzi´ç majàcych na celu nie tylko zachowanie i promocj´

dorobku kultury polskiej, a tak˝e przybli˝enie Polakom wielkich dzie∏ mistrzów kultury Êwiatowej, warto

wspomnieç m.in. o zaanga˝owaniu Banku BPH w organizacj´ wystawy „Bernardo Bellotto – sekrety jego

malarstwa" (zdj. 23) w Zamku Królewskim w Warszawie. Wystawa by∏a pokazem materia∏ów dokumentujà-

cych prace konserwatorskie przy obrazach Bernardo Bellotta, zwanego Canalettem, z kolekcji Zamku Królew-

skiego w Warszawie.

W 2003 roku Bank BPH sponsorowa∏ tak˝e pierwsze (ca∏oroczne) tournée po Polsce wystawy „Fotografia

Dzikiej Przyrody" (zdj. 25, 26), którà tworzy∏y zwyci´skie prace z konkursu fotograficznego BG Wildlife

Photographer of the Year 2002, organizowanego rokrocznie od 1964 roku przez BBC Wildlife Magazine

i Muzeum Historii Naturalnej w Londynie. Zgodnie z tradycjà Bank wspiera∏ równie˝ wystaw´ World Press

Photo w Warszawie, prezentujàcà najciekawsze zdj´cia prasowe roku 2002 (zdj. 24).

Bank pomóg∏ te˝ w organizacji wystawy arcydzie∏ europejskiego malarstwa XVII- i XVIII-wiecznego ze zbio-

rów amerykaƒskich i polskich pt. „Konfrontacje – Inspiracje – Spotkania" (zdj. 27) w Muzeum Narodowym

Raport Roczny 2003

Bank BPH

31

25

26

27

28

30

29

31

32

Bank BPH

Raport Roczny 2003

32

w Warszawie. Wspomaga∏ realizacj´ wystawy „Masters of Light. Mistrzowie Âwiat∏a – Impresjonizm

kalifornijski” (zdj. 28) w Mi´dzynarodowym Centrum Kultury w Krakowie, a tak˝e wystawy pod tytu∏em

„Pan Picasso i ja. Recepcja twórczoÊci Pabla Picassa w sztuce polskiej XX wieku"(zdj. 30), prezentowa-

nej w Muzeum Rzeêby im. X. Dunikowskiego w Królikarni, w Warszawie.

W ramach integracji kultury europejskiej Bank BPH sponsorowa∏ dzia∏alnoÊç Austriackiego Forum Kultury

w Warszawie – bardzo pr´˝nie dzia∏ajàcej instytucji, która podejmuje wiele przedsi´wzi´ç kulturalnych orga-

nizujàc koncerty, wystawy, odczyty czy premiery teatralne oraz festiwale i wieczory literackie, zbli˝ajàc tym

samym nie tylko kultury Austrii i Polski, ale tak˝e innych krajów Europy.

Innym przedsi´wzi´ciem o wymiarze europejskim, które Bank wspar∏ w 2003 roku, by∏o wydanie albumu

„Polska w Europie wczoraj i dziÊ” (zdj. 29), promujàcego dorobek kulturalny Polski, jej walory kraj-

obrazowe i osiàgni´cia gospodarcze.

Bank BPH by∏ tak˝e sponsorem zorganizowanego przez TVP1 i Polskie Radio PR1 przedsi´wzi´cia pod tytu∏em

„Âwi´ta, Êwi´ta" (zdj. 31), na które z∏o˝y∏o si´ opracowanie przez czo∏owych polskich wykonawców kilku-

nastu zupe∏nie nowych Êwiàtecznych utworów. Piosenki te zosta∏y zaprezentowane na koncercie w Studio

im. Witolda Lutos∏awskiego w Warszawie. Koncert ten by∏ zarejestrowany przez TVP1 i Polskie Radio,

a nast´pnie emitowany na tych antenach w czasie Âwiàt Bo˝ego Narodzenia. Ca∏y dochód ze sprzeda˝y

p∏yty CD z tymi utworami przeznaczony zosta∏ na wsparcie dla Polskiej Akcji Humanitarnej.

W 2003 roku Bank BPH pomóg∏ finansowo blisko 100 instytucjom charytatywnym i spo∏ecznym. WÊród

nich znajdujà si´ nie tylko tak znane organizacje, jak m.in. Polska Akcja Humanitarna, Polski Czerwony

Krzy˝, Fundacja „Wielkiej Orkiestry Âwiàtecznej Pomocy" (zdj. 32) czy Fundacja TVN „Nie jesteÊ sam”

i Fundacja Aleksandry KwaÊniewskiej „Porozumienie bez barier” w ramach akcji „Odnawiamy nadziej´”

(zdj. 33), ale tak˝e mniejsze, jak np. Stowarzyszenie „Wielkie Serce” i Fundacja „Pomoc Spo∏eczna SOS”.

Warto wspomnieç, ˝e Bank BPH przyk∏ada tak˝e du˝à wag´ do pomocy dzieciom – udzielajàc bezpoÊredniego

wsparcia Domom Dziecka, m.in. w Krasnem, Bytomiu i Otwocku, oraz korzystajàc z poÊrednictwa fundacji,

w tym m.in. Towarzystwa Przyjació∏ Dzieci czy Fundacji Dzieci Niczyje.

W 2003 roku wspomogliÊmy tak˝e m.in. Zamek Królewski na Wawelu (zdj. 34), Orkiestr´ Sinfonietta

Cracovia, Fundacj´ „Opera", Fundacj´ Sinfonia Varsovia oraz Fundacj´ Kultury Polskiej.

Bardzo istotnym elementem dzia∏alnoÊci Banku w zakresie dzia∏alnoÊci charytatywnej jest ochrona zdrowia,

dlatego te˝ Bank BPH wspomóg∏ w 2003 roku liczne szpitale oraz dzia∏ajàce w tym obszarze fundacje i sto-

warzyszenia, w tym m.in. Centrum Zdrowia Dziecka, Fundacj´ Rozwoju Kardiochirurgii prof. Religi

w Zabrzu, Szpital Specjalistyczny Âw. Zofii, Szpital Uniwersytecki w Krakowie, Fundacj´ Przeciwko

Leukemii oraz Stowarzyszenie Przyjació∏ Integracji.

Wsparcie od Banku otrzyma∏y tak˝e lokalne oÊrodki zdrowia, np. szpitale w Radomiu, Mys∏owicach i Gliwicach.

35

36

33

34

W 2003 roku Bank kontynuowa∏ wieloletnià wspó∏prac´ z Fundacjà „Promocja Zdrowia" w zakresie organi-

zowanej przez Fundacj´ ogólnopolskiej akcji „Rzuç palenie razem z nami" (zdj. 35).

Polityka darowizn Banku BPH obejmuje tak˝e wspieranie edukacji. W 2003 roku Bank wspomaga∏ finanso-

wo uczelnie wy˝sze, m.in. Uniwersytet Jagielloƒski i Szko∏´ G∏ówna Handlowà. Pomoc rzeczowà od Banku

w postaci sprz´tu komputerowego otrzyma∏y szko∏y (m.in. w Wadowicach, K´pnie i Krzywiniu), biblioteki

(w ramach akcji Biblionet, Bank wyposa˝y∏ w komputery 100 bibliotek województwa podkarpackiego) i Pol-

skie Bractwo Kawalerów Gutenberga.

Majàc na wzgl´dzie sta∏e poszukiwanie nowych p∏aszczyzn wspó∏pracy z instytucjami kultury, nauki oraz

fundacjami, w 2003 roku Bank wyda∏ seri´ kart affinity (zdj. 36). Istotà tych kart jest, i˝ cz´Êç prowizji pocho-

dzàcej z ich u˝ytkowania Bank przeznacza na charytatywne wsparcie tytu∏owych instytucji. U˝ytkownik karty

affinity mo˝e sam decydowaç o wsparciu wybranej instytucji, nie ponoszàc tym samym ˝adnych dodatkowych

kosztów. Kosztów nie ponoszà tak˝e punkty akceptujàce p∏atnoÊci kartà affinity. WÊród partnerów Banku

w tym zakresie znajdujà si´: Uniwersytet Jagielloƒski, Akademia Ekonomiczna, AGH i Akademia Rolnicza

w Krakowie, Zamek Królewski w Warszawie, Narodowy Stary Teatr w Krakowie, Akademia Ekonomiczna

w Poznaniu, Fundacja Ulicy Piotrkowskiej, Fundacja „Na Ratunek Dzieciom” oraz Tatrzaƒskie Ochotnicze

Pogotowie Ratunkowe.

Raport Roczny 2003

Bank BPH

33

Bank BPH

Raport Roczny 2003

34

Dzia∏alnoÊç na rynku

bankowoÊci detalicznej

Dzia∏alnoÊç na rynku

bankowoÊci korporacyjnej

Dzia∏alnoÊç na rynku

pieni´˝nym i kapita∏owym

Polityka personalna

Rozwój technologii bankowych

PrzywykliÊmy sk∏adaç z ma∏ych rzeczy wielkie. PrzywykliÊmy pomijaç to, co drobne.

Ile wa˝nych szczegó∏ów utraciliÊmy bezpowrotnie?

Raport Roczny 2003

Bank BPH

37

Dzia∏alnoÊç na rynku bankowoÊci detalicznej

Umocnienie pozycji Banku na rynku detalicznym

W bankowoÊci detalicznej Banku BPH w 2003 roku nastàpi∏o przeniesienie akcentów: od redukcji kosztów

i poprawy tà drogà wskaênika koszty/dochody – do poszukiwania mo˝liwoÊci zwi´kszenia sprzeda˝y, od kon-

kurencji cenowej – do jakoÊciowej. Zasadniczym celem by∏o nasycenie sieci sprzeda˝y nowymi produktami,

przy za∏o˝eniu skrócenia drogi i czasu od pomys∏u do wprowadzenia produktu na rynek. Równolegle weryfi-

kowano list´ produktów pod kàtem zainteresowania rynku, uproszczenia zasad dost´pu i korzystania z pro-

duktów przez Klientów oraz poprawy niezawodnoÊci i jakoÊci dzia∏ania systemu obs∏ugi.

Bank konsekwentnie stawia∏ na pakietowà form´ sprzeda˝y produktów. Taka forma sprzeda˝y us∏ug z jednej

strony uwzgl´dnia zró˝nicowane potrzeby Klientów i ró˝nà intensywnoÊç korzystania z produktów, z drugiej

strony zach´ca do kupowania wi´kszej liczby produktów. Dodatkowà zaletà pakietowej formy sprzeda˝y

us∏ug jest ni˝szy koszt obs∏ugi. W ostatnich 12 miesiàcach liczba Klientów korzystajàcych z najpopularniejsze-

go rachunku pakietowego SREBRNY SEZAM wzros∏a blisko trzykrotnie, do 233 tysi´cy.

Bank BPH rozwija strategi´ segmentacyjnà, prowadzàc polityk´ cenowà polegajàcà na pozyskiwaniu Klientów.

Bank rozwija równie˝ alternatywne kana∏y komunikacji z Klientami.

Bank BPH

Raport Roczny 2003

38

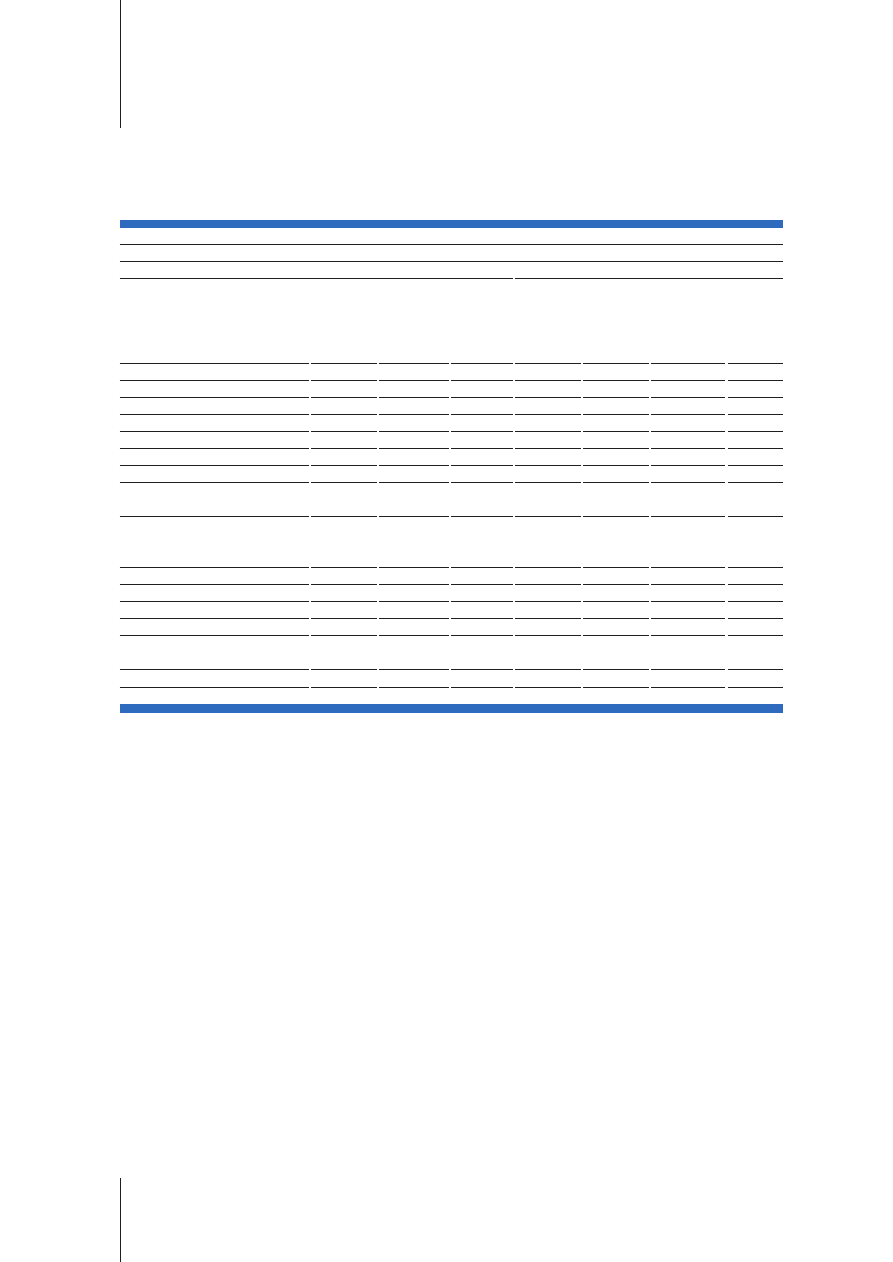

KLIENCI CALL CENTER

KLIENCI E-BANKING

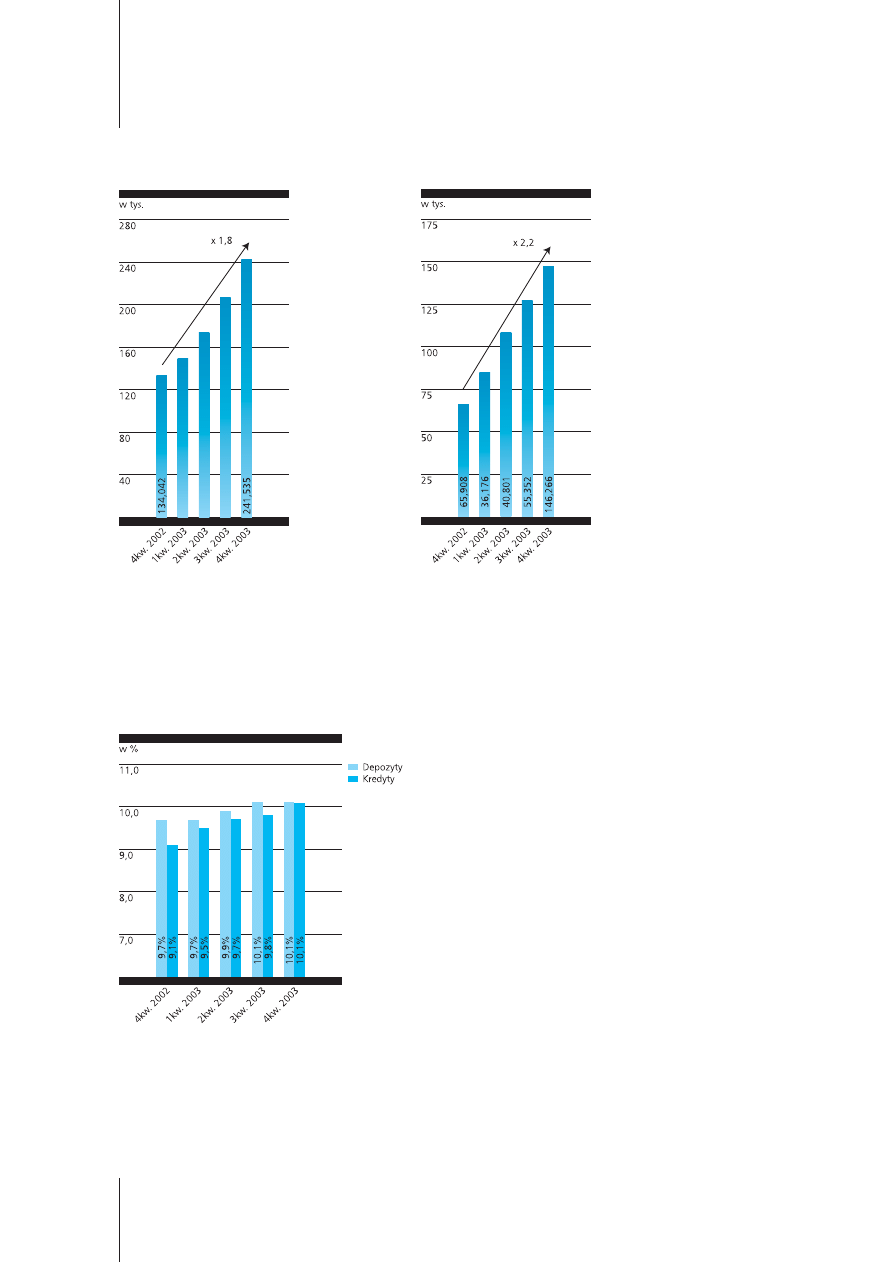

Wzrost depozytów Klientów detalicznych w Banku BPH by∏ ewenementem wÊród du˝ych banków detalicz-

nych. Spadek depozytów gospodarstw domowych w sektorze bankowym w 2003 roku, przy równoczesnym

wzroÊcie sprzeda˝y przez Bank, wzmocni∏ jego pozycj´ rynkowà (wzrost udzia∏u rynkowego z 9,7%

do 10,1%). Jeszcze wi´ksze tempo wzrostu udzia∏u w rynku Bank odnotowa∏ w zakresie kredytów detalicznych

z 9,1% do 10,1%.

UDZIA¸ W RYNKU DEPOZYTÓW I KREDYTÓW

Pomimo rosnàcej konkurencji, mar˝a kredytowa utrzyma∏a si´ na poziomie sprzed roku. Spadek mar˝y depo-

zytowej spowodowany by∏ g∏ównie obni˝kà rynkowych stóp procentowych.

Raport Roczny 2003

Bank BPH

39

MAR˚E KREDYTOWE

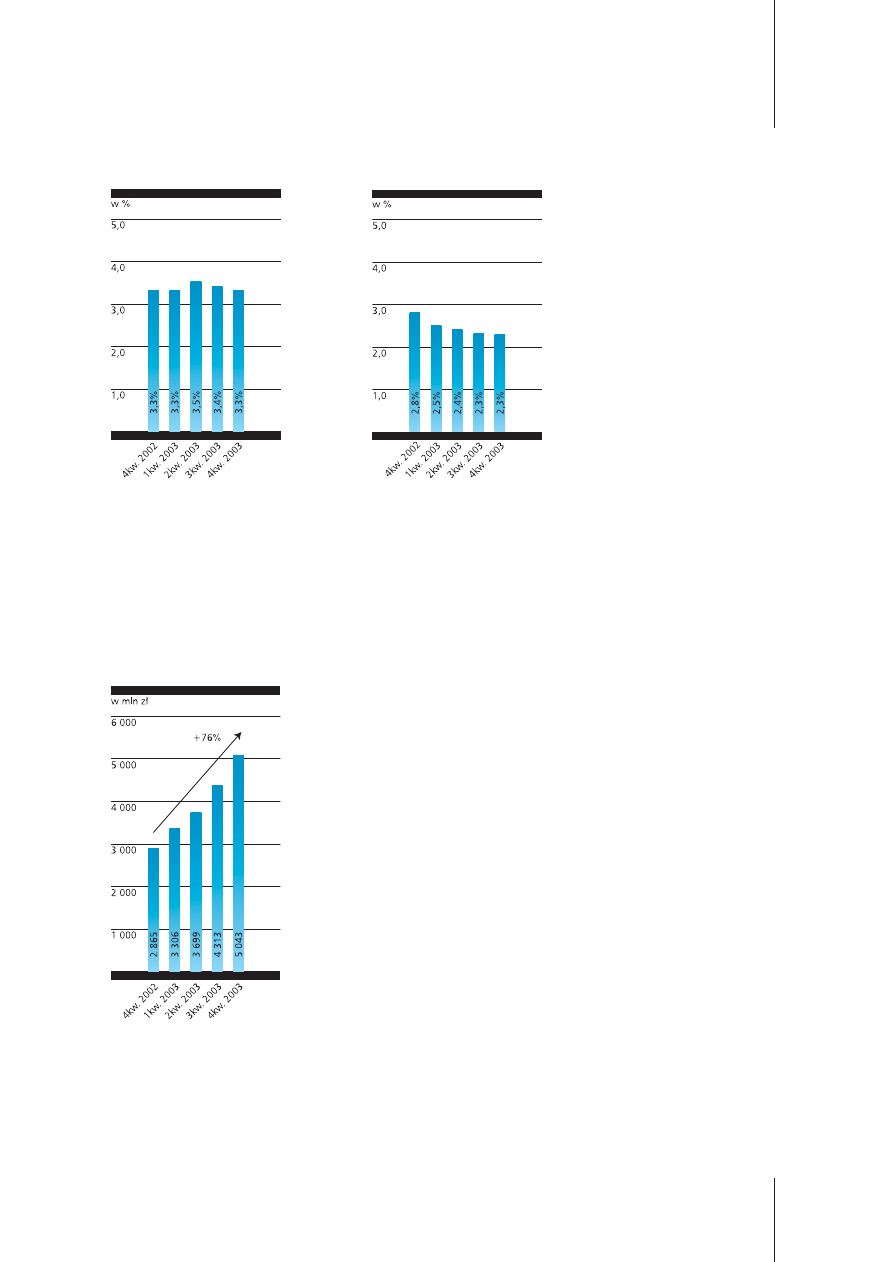

MAR˚E DEPOZYTOWE

Kredyty hipoteczne

Strategicznym kierunkiem dzia∏ania Banku jest rynek kredytów hipotecznych. Rok 2003 by∏ kolejnym rokiem

wyjàtkowego wzrostu tego rynku. Dzi´ki wykorzystaniu najwi´kszej w Polsce sieci placówek bankowych,

po∏àczonych systemem on-line, wzrost portfela kredytów hipotecznych Banku si´gnà∏ 76%, przekraczajàc

rekordowy wskaênik przyrostu roku ubieg∏ego (63%). Udzia∏ rynkowy Banku wzrós∏ z 14,4% na koniec 2002

do 17% na koniec 2003 roku, plasujàc go na drugiej pozycji na rynku.

KREDYTY HIPOTECZNE

Kredyty mieszkaniowe, b´dàce jedynym systematycznie rosnàcym segmentem sektora bankowego, majà

kluczowe znaczenie dla dalszej ekspansji kredytowej Banku.

Bank BPH

Raport Roczny 2003

40

Karty kredytowe

Kolejnym strategicznym produktem Banku BPH sà karty kredytowe. Pomimo stosunkowo póênego wejÊcia na

rynek, w ciàgu 12 miesi´cy Bank zdo∏a∏ zajàç na nim 3. pozycj´.

Konkurencja na rynku kart kredytowych jest coraz ostrzejsza. Banki kuszà Klienta coraz bardziej wymyÊlnà

stronà plastycznà emitowanych kart oraz wysokimi limitami. Bank BPH poszed∏ o krok dalej, wydajàc produkt

nie tylko atrakcyjny wizualnie, ale przede wszystkim nowoczesny technologicznie. Wykorzystujàc zaawanso-

wanà infrastruktur´ informatycznà Bank, jako pierwszy w Polsce, oferuje od lipca 2003 roku posiadaczom kart

kredytowych mo˝liwoÊç przelewów z karty kredytowej na dowolny rachunek. Klient mo˝e dokonaç przelewu

z terminala transakcyjnego, w placówce Banku lub telefonicznie w Centrum BankowoÊci BezpoÊredniej.

KARTY KREDYTOWE

W 2003 roku Bank BPH rozpoczà∏ emisj´ kart partnerskich typu affinity i co-brand i w ciàgu tak krótkiego

czasu uplasowa∏ si´ w gronie liderów pod wzgl´dem liczby partnerów, z którymi zosta∏y one wydane. Na oko∏o

40 kart kredytowych b´dàcych w u˝yciu na polskim rynku a˝ 15 przypada na Bank BPH.

W przypadku kart affinity, oprócz zamanifestowania swojego przywiàzania do wybranej organizacji, Klient

dodatkowo staje si´ jej darczyƒcà. U˝ytkownik karty podczas wykonywania codziennych transakcji wspiera

cel, który realizuje partner Banku. Bank bowiem dzieli si´ z nim zyskiem z produktu. Partnerami Banku BPH,

z którymi Bank wyda∏ karty affinity sà: Uniwersytet Jagielloƒski, Akademia Górniczo-Hutnicza, Akademia

Rolnicza w Krakowie, Akademie Ekonomiczne w Krakowie i Poznaniu, Fundacja Ulicy Piotrkowskiej w ¸odzi,

Wroc∏awska Fundacja na Ratunek Dzieciom z Chorobà Nowotworowà, Stary Teatr w Krakowie, Zamek

Królewski w Warszawie oraz TOPR.

Bank wyemitowa∏ tak˝e pierwszà w Polsce kart´ z wizerunkiem znanej osoby, tzw. celebrity card. By∏a to kar-

ta narciarska z olimpijczykiem – Andrzejem Bachledà.

Silna pozycja Banku w segmencie kredytów hipotecznych i kart kredytowych pozwala realnie planowaç dal-

szà ekspansj´ rynkowà i wzrost liczby Klientów. Jest prawdopodobne, ˝e te w∏aÊnie produkty podobnie jak

to ma miejsce w krajach UE (15), zdominujà sektor kredytowy bankowoÊci detalicznej w Polsce. W 2003 roku

w krajach UE (15) 2/3 wszystkich kredytów dla gospodarstw domowych stanowi∏y kredyty mieszkaniowe.

Kontynuacja prac nad restrukturyzacjà Banku

W 2003 roku kontynuowany by∏ proces reorganizacji dzia∏alnoÊci operacyjnej punktów sprzeda˝y oraz likwi-

dacji placówek nie spe∏niajàcych przyj´tego kryterium dochodowoÊci. Efektem by∏o zamkni´cie 26 oddzia∏ów

i 14 agencji. Na koniec grudnia 2003 roku sieç Banku liczy∏a 471 placówek (461 oddzia∏ów i 10 agencji).

Klienci Banku mogà dokonywaç darmowych wyp∏at w 717 bankomatach sieci w∏asnej i 450 bankomatach na-

le˝àcych do sieci Euronet Worldwide.

Raport Roczny 2003

Bank BPH

41

W celu dalszego doskonalenia metod zarzàdzania Bankiem w 2003 roku realizowano nast´pujàce zadania:

– wdro˝ono nowy model organizacyjny sieci placówek. G∏ównym za∏o˝eniem nowego modelu by∏a koncentra-

cja ca∏ej sieci placówek na sprzeda˝y us∏ug, przy jednoczesnym zapewnieniu ich efektywnoÊci oraz dostoso-

waniu placówek do potencja∏u rynku lokalnego, z centralizacjà trudno dost´pnych zasobów w∏àcznie,

– wydzielone zosta∏y zespo∏y sprzeda˝owe obs∏ugujàce poszczególne segmenty rynku,

– nastàpi∏o oddzielenie funkcji wsparcia od czynnoÊci zwiàzanych ze sprzeda˝à i obs∏ugà Klienta,

– struktura organizacyjna zosta∏a sp∏aszczona w celu skrócenia Êcie˝ki decyzyjnej,

– prowadzone sà programy aktywizacji sprzeda˝y w jednostkach nie spe∏niajàcych przyj´tego kryterium efek-

tywnoÊci,

– nastàpi∏o sfinalizowanie zmian organizacyjnych i uruchomienie Centrów Analiz Kredytowych i Centrów

Windykacji Detalicznej, do których przeniesiona zosta∏a z oddzia∏ów analiza wniosków kredytowych i ich win-

dykacja (zgodnie z zasadami dzia∏ania Grupy HVB i wytycznymi Nowej Umowy Kapita∏owej – Bazylea II),

– rozpocz´ty zosta∏ proces windykacji wierzytelnoÊci pieni´˝nych z tytu∏u kredytów i po˝yczek dla osób fizycz-

nych i Klientów biznesowych przy wykorzystaniu monitoringu telefonicznego (Call Center) i zewn´trznych

podmiotów windykacyjnych,

– rozwój Systemu Informacji Zarzàdczej, w tym wdro˝enie systemu Zarzàdzania przez Cele (Management by

Objectives – MbO).

Centralizacja procesu podejmowania decyzji kredytowych oraz procesu windykacji przyczyni∏y si´ do obni˝e-

nia nale˝noÊci zagro˝onych oraz kosztów z tytu∏u rezerw celowych.

Dzia∏alnoÊç na rynku bankowoÊci korporacyjnej

Osiàgni´cia Pionu BankowoÊci Korporacyjnej

Po roku 2002, który by∏ okresem znacznych zmian organizacyjnych oraz implementacji nowych produktów,

rok 2003 pozwoli∏ na skutecznà realizacj´ strategii przyj´tej przez Pion BankowoÊci Korporacyjnej i Finanso-

wania NieruchomoÊci. Oznacza∏o to przede wszystkim skupienie si´ na dzia∏alnoÊci sprzeda˝owej prowadzo-

nej przez Centra Korporacyjne oraz Departamenty Obszaru Du˝ych Firm, ciàg∏ym podwy˝szaniu standardów

obs∏ugi Klientów korporacyjnych, jak równie˝ wdra˝aniu kolejnych nowoczesnych produktów.

Pomimo silnej konkurencji na rynku oraz utrzymujàcej si´ od poczàtku roku niepewnoÊci gospodarczej,

a w efekcie obni˝onej aktywnoÊci wielu Klientów, odnotowano 20,8% wzrost wolumenu kredytów

w stosunku do roku ubieg∏ego. RównoczeÊnie wiele rezerw na ryzyko kredytowe zosta∏o rozwiàzanych,

co dodatkowo pozytywnie wp∏yn´∏o na wynik Pionu.

Istotnym czynnikiem majàcym wp∏yw na wyniki uzyskiwane przez Pion by∏y obni˝ki stóp procentowych.

Spadek przychodów z tego tytu∏u skompensowany zosta∏ przez wzrost wolumenu depozytów, który w 2003

roku osiàgnà∏ 9,6%. Pozwoli∏o to na osiàgni´cie wzrostu przychodów odsetkowych z tytu∏u depozytów.

Pe∏na koncentracja na dzia∏aniach sprzeda˝owych oraz ciàg∏y proces rozbudowywania i udoskonalania ofer-

ty produktowej zaowocowa∏y pog∏´bieniem relacji z aktualnymi Klientami oraz pozyskaniem wielu nowych.

Bank postrzegany jest obecnie jako instytucja nowoczesna i dynamicznie rozwijajàcà si´. W ka˝dej z grup

produktowych, w których strategia Pionu zak∏ada osiàgni´cie pozycji lidera, zrealizowano szereg presti˝o-

wych transakcji, które istotnie podkreÊli∏y wiodàcà rol´ Banku na rynku Klientów korporacyjnych.

Bank BPH

Raport Roczny 2003

42

Wybrane z nich to:

– Cersanit III SA – organizacja d∏ugoterminowego kredytu konsorcjalnego w wysokoÊci 65 mln z∏ oraz

150,6 mln z∏,

– KGHM Polska Miedê SA – organizacja kredytu konsorcjalnego w wysokoÊci 200 mln USD oraz wspó∏organi-

zacja konsorcjalnego kredytu dwuwalutowego w wysokoÊci 471 mln z∏ i 159,5 mln USD,

– Polski Koncern Naftowy ORLEN SA – wspó∏organizacja kredytu rewolwingowego w kwocie 500 mln EUR,

– Podj´cie intensywnej wspó∏pracy z najwi´kszym polskim integratorem systemów IT – liderem rynku informa-

tycznego w Polsce – Prokom Software SA, w tym udzielenie finansowania na ∏àcznà kwot´ 300 mln z∏,

– Przedsi´biorstwo Paƒstwowe „Porty Lotnicze” – wy∏àczna organizacja d∏ugoterminowej gwarancji konsorcjal-

nej w wysokoÊci 215 mln USD oraz kredytu rewolwingowego w wysokoÊci 30 mln USD,

– Telekomunikacja Polska SA – organizacja gwarancji konsorcjalnej w wysokoÊci 100 mln EUR zabezpieczajàcej

kredyt w kwocie 400 mln EUR udzielony przez Europejski Bank Inwestycyjny. Jest to pierwsza transakcja,

w której EBI zaakceptowa∏ gwarancje polskiego banku bez dodatkowych zabezpieczeƒ,

– PGNiG SA – organizacja kredytu typu backstop w kwocie 600 mln EUR,

– Media Business Center – finansowanie nieruchomoÊci w wysokoÊci 25 mln USD,

– Polskie Linie Lotnicze LOT SA – wspó∏organizacja kredytu Êrednioterminowego w kwocie 70 mln EUR,

– Browary ˚ywiec SA – 500 mln z∏ – program emisji obligacji,

– Bank Austria Creditanstalt AG – 1 mld z∏ – program emisji obligacji,

– Grupa ITI - organizacja konsorcjalnego kredytu d∏ugoterminowego w kwocie 70 mln USD dla TVN Sp. z o.o.,

– Black Red White – 80 mln z∏ – program emisji obligacji,

– Miasto Kraków – kompleksowa obs∏uga bankowa,

– STOEN SA – bie˝àca obs∏uga bankowa.

Bank sta∏ si´ jednym z g∏ównych uczestników rynku emisji instrumentów d∏u˝nych, umo˝liwiajàc swoim Klientom

dywersyfikacj´ êróde∏ finansowania i optymalizacj´ jego kosztów.

W minionym roku Bank zrealizowa∏ 12 transakcji emisji obligacji i krótkoterminowych papierów komercyj-

nych, zarówno z przedsi´biorstwami, jak i instytucjami finansowymi, na ∏àcznà kwot´ 2 455 mln z∏.

Udzia∏ rynkowy Banku BPH, wed∏ug stanu na dzieƒ 31 grudnia 2003 roku, wyniós∏ 8,8% wartoÊci wyemito-

wanych krótkoterminowych papierów d∏u˝nych (awans na 6 pozycj´ w rankingu „Rzeczpospolitej”) oraz

18,1% wartoÊci emisji zrealizowanych w grudniu 2003 roku (awans na 2 pozycj´ w tym samym rankingu).

W 2003 r. umocni∏a si´ pozycja Banku BPH jako banku obs∏ugujàcego podmioty z sektora publicznego, w tym

zarówno instytucje bud˝etu paƒstwa, jak i jednostki samorzàdu terytorialnego. Na szczególne podkreÊlenie

zas∏uguje wygrany przetarg na kompleksowà obs∏ug´ bud˝etu Miasta Kraków i jednostek zale˝nych oraz

wzrost o ponad 1 mld z∏ zaanga˝owania Banku w finansowanie dzia∏alnoÊci jednostek reprezentujàcych bu-

d˝et paƒstwa i paƒstwowe fundusze celowe.

Do wa˝nych wydarzeƒ w 2003 roku nale˝y równie˝ zaliczyç powstanie elitarnego Klubu Handlu Zagranicznego

Banku BPH. Jest to pierwsza tego typu inicjatywa na polskim rynku bankowym. Pierwsze efekty istnienia Klu-

bu mo˝na by∏o zaobserwowaç w zwi´kszeniu sprzeda˝y us∏ug faktoringowych i forfaitingowych, w szczegól-

noÊci w drugim pó∏roczu 2003 roku. JednoczeÊnie wdro˝enie nowej platformy systemowej obs∏ugujàcej

transakcje handlu zagranicznego pozwoli∏o na wi´kszà automatyzacj´ obs∏ugi, podniesienie bezpieczeƒstwa

oraz mo˝liwoÊci sprzeda˝y i obs∏ugi transakcji.

W minionym roku Bank otrzyma∏ liczne nagrody i wyró˝nienia za produkty i us∏ugi oferowane przez Pion

BankowoÊci Korporacyjnej i Finansowania NieruchomoÊci.

Raport Roczny 2003

Bank BPH

43

Do najwa˝niejszych zaliczyç mo˝na:

– drugie miejsce w rankingu „Rzeczpospolitej” pod wzgl´dem liczby zorganizowanych kredytów konsorcjalnych

oraz trzecie miejsce pod wzgl´dem wolumenu takich kredytów („Rzeczpospolita”, 16 stycznia 2004 roku),

– Tytu∏ Wybitnego Polskiego Eksportera przyznany w IV edycji konkursu Rynków Zagranicznych,

– Wiodàcy bank obs∏ugujàcy du˝e i Êrednie przedsi´biorstwa wed∏ug rankingu „Gazety Bankowej” (kwiecieƒ

2003 roku).

Oferta produktowa

W 2003 roku specjaliÊci produktowi Pionu Korporacyjnego w swojej pracy koncentrowali si´ na rozszerzeniu

palety produktowej oraz wdro˝eniu innowacyjnych rozwiàzaƒ do produktów ju˝ oferowanych Klientom

korporacyjnym. Najwi´kszy priorytet nadano modyfikacjom produktów generujàcych dochody prowizyjne.

BANKOWOÂå TRANSAKCYJNA

Sztandarowym produktem Banku w zakresie bankowoÊci transakcyjnej by∏ TRANS-Collect, zapewniajàcy kom-

pleksowe przetwarzanie otrzymywanych przez Bank p∏atnoÊci masowych. W ramach rozwoju TRANS-Collectu

wprowadzono do oferty Banku ca∏kowicie nowà i unikatowà na rynku us∏ug´: TRANS-Table – serwis polegajàcy

na przetwarzaniu informacji o szczegó∏ach wp∏at zbieranych przez inkasentów i agentów. Us∏uga jest

w szczególnoÊci przeznaczona dla firm korzystajàcych z sieci bezpoÊredniej dystrybucji w kontaktach ze

swoimi Klientami.

Bank rozszerzy∏ tak˝e zakres us∏ug zwiàzanych ze wspomaganiem procesu terminowego Êciàgania nale˝no-

Êci. Serwis TRANS-Debit zosta∏ rozwini´ty i wzbogacony o zautomatyzowane us∏ugi dystrybucji i potwierdza-

nia w innych bankach zgód udzielonych wierzycielowi oraz o us∏ug´ Dynamicznego Zlecenia Sta∏ego.

WOLUMEN TRANSAKCJI TRANS-CASH

Bank BPH

Raport Roczny 2003

44

Sukcesem okaza∏a si´ wspó∏praca Banku z Mi´dzybankowym Centrum Gotówki Sp. z o.o. (MCG). Dzi´ki tej

wspó∏pracy, w 17 jednostkach MCG na terenie ca∏ego kraju, wyspecjalizowane zespo∏y pracowników

przetwarza∏y rosnàcy z miesiàca na miesiàc strumieƒ utargów gotówkowych Klientów korporacyjnych.

Us∏ugi TRANS-Cash obejmujà zarówno przetwarzanie wp∏at zamkni´tych dostarczanych przez Klientów

do oddzia∏ów (do kas lub wrzutni nocnych), odbieranie wp∏at zamkni´tych przez Bank bezpoÊrednio od Klientów,

jak równie˝ dostarczanie zamówionej przez nich gotówki.

Oferta Banku wzbogaci∏a si´ równie˝ o pe∏nà gam´ produktów zautomatyzowanego zarzàdzania p∏ynnoÊcià

(konsolidacja sald rachunków bankowych, cash pooling, bie˝àce, dynamiczne zarzàdzanie limitami p∏ynnoÊci

na wielu rachunkach, automatyzacja depozytów O/N), z których obs∏ugiwane przez Bank firmy korzysta∏y

coraz cz´Êciej.

Zakres oferty TRANS-Cards rozszerzono do pe∏nej gamy kart p∏atniczych VISA Business (o karty Electron

i Gold). Wyemitowano tak˝e dwie nowe karty systemu MasterCard: Maestro Business Corporate i MasterCard

Corporate.

Us∏ugi bankowoÊci transakcyjnej oferowane najbardziej wymagajàcym Klientom korporacyjnym muszà

charakteryzowaç si´ najwy˝szà jakoÊcià. Dlatego, poza automatyzacjà procesów i elektronizacjà kontaktów

pomi´dzy Klientami a Bankiem, niezb´dne jest wspomaganie tych us∏ug przez dost´pnych na bie˝àco

i wyspecjalizowanych pracowników Banku. W tym celu utworzony zosta∏ dzia∏ obs∏ugi Klienta, pod nazwà

TRANS-Banking Desk.

Rok 2003 dla bankowoÊci transakcyjnej nale˝y zaliczyç do bardzo udanych, czego dowodem jest wspó∏praca

nawiàzana z wieloma zak∏adami energetycznymi i spó∏kami gazowniczymi w Polsce. Dynamicznie rosnàcy

udzia∏ Banku w wolumenie przetwarzanych transakcji osiàgnà∏ ponad 34-krotny wzrost w stosunku do roku

ubieg∏ego.

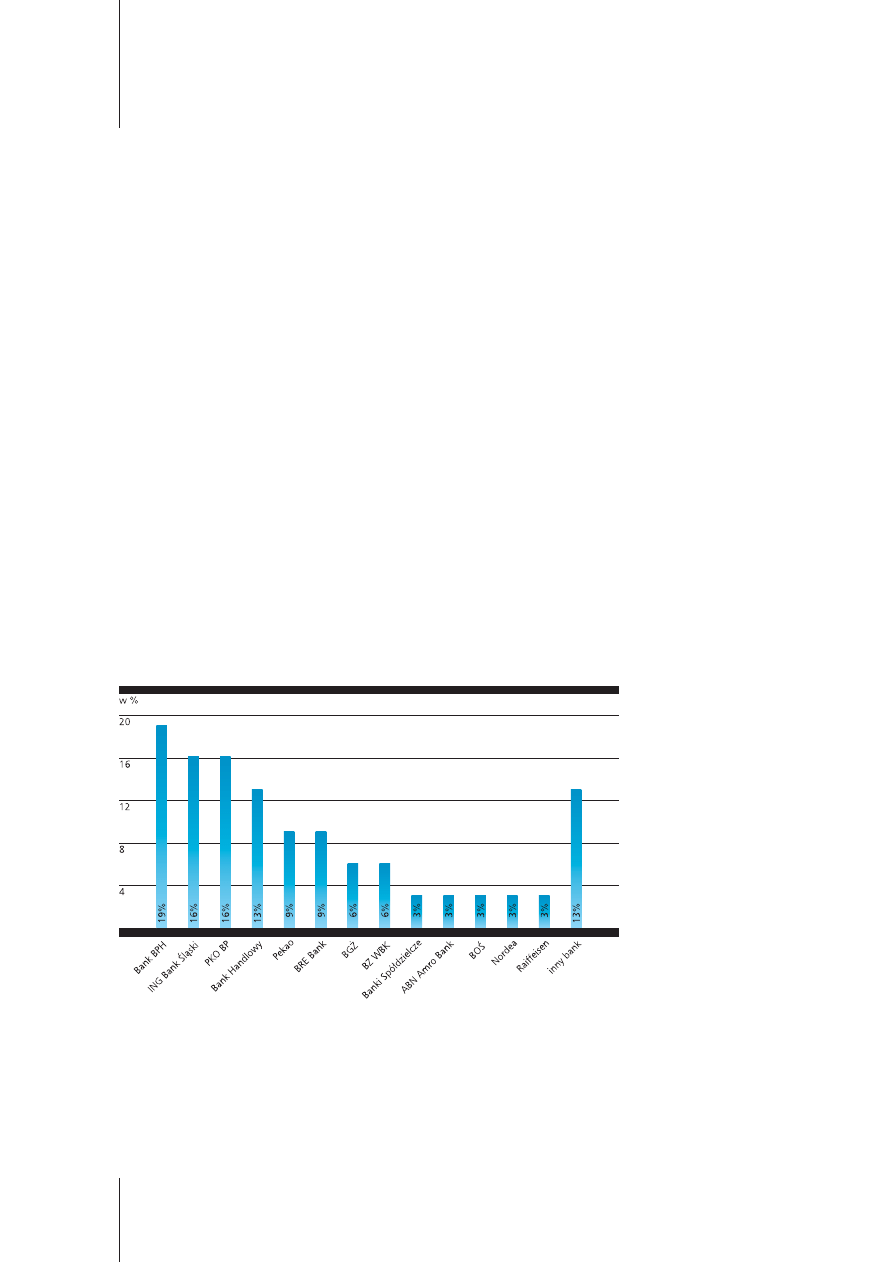

Pod wzgl´dem oferty bankowoÊci elektronicznej na rynku korporacyjnym, Bank BPH znalaz∏ si´ w czo∏ówce

banków. Z badania rynku, przeprowadzonego w paêdzierniku 2003 roku przez TNS OBOP wÊród pracowni-

ków banków zajmujàcych si´ bankowoÊcià elektronicznà i internetowà, wynika, ˝e Bank BPH stanowi dla nich

najwi´kszà konkurencj´ (19% badanych wskaza∏o na Bank).

KONKURENCYJNOÂå W ZAKRESIE BANKOWOÂCI ELEKTRONICZNEJ I INTERNETOWEJ

èród∏o: Badanie TNS OBOP z paêdziernika 2003 r.

Raport Roczny 2003

Bank BPH

45

Najwa˝niejszymi sukcesami w 2003 roku w zakresie bankowoÊci elektronicznej dla Pionu Korporacyjnego by∏y:

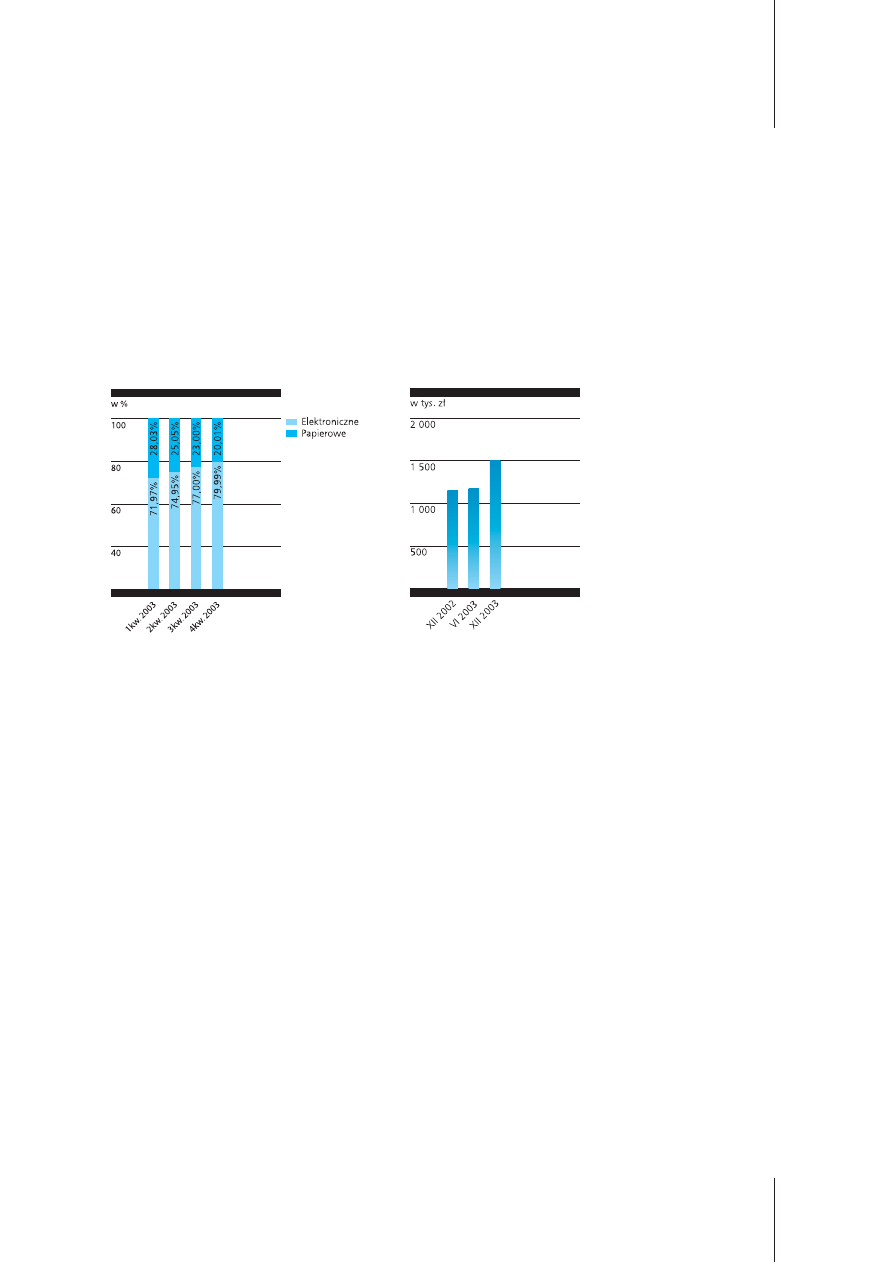

– wzrost iloÊci transakcji elektronicznych o 32%,

– ponad 10 pp. przyrost udzia∏u transakcji elektronicznych w ca∏oÊci p∏atnoÊci (w ca∏kowitej liczbie przelewów

elektronicznych i papierowych wykonywanych przez Bank) – z 70% do 80%,

– wzrost liczby Klientów korzystajàcych z systemów bankowoÊci elektronicznej o 38,5%,

a tak˝e ciàg∏y rozwój produktów bankowoÊci elektronicznej (MultiCash PRO i VideoTEL).

UDZIA¸ PRZELEWÓW ELEKTRONICZNYCH

P¸ATNOÂCI ELEKTRONICZNE

W CA¸KOWITEJ LICZBIE PRZELEWÓW

WYKONYWANE ZA POMOCÑ

W 2003 ROKU

SYSTEMÓW MULTICASH I VIDEOTEL

Ponadto w 2003 roku Departament BankowoÊci Elektronicznej rozpoczà∏ projekt majàcy na celu udost´pnie-

nie nowoczesnego, bogatego funkcjonalnie i przyjaznego w u˝ytkowaniu systemu bankowoÊci internetowej

przeznaczonego dla Klientów korporacyjnych. B´dzie to pierwszy tego typu system w Polsce, wykorzystujàcy

mo˝liwoÊci Internetu do szybkiej i bezpiecznej komunikacji z Bankiem. Do oferty Banku system internetowy

zostanie wprowadzony w II kwartale 2004 roku.

PRODUKTY SKARBOWE

W 2003 roku ugruntowana zosta∏a pozycja Pe∏nomocnika Pionu Rynków Mi´dzynarodowych, czyli osoby

odpowiedzialnej za sprzeda˝ produktów skarbowych Klientom obs∏ugiwanym w Centrach Korporacyjnych.

Dzi´ki bezpoÊrednim kontaktom Pe∏nomocnika z Klientem, wyraênie zauwa˝alne jest wi´ksze zainteresowa-

nie produktami skarbowymi. W szczególnoÊci nale˝y zwróciç uwag´ na produkty pochodne oraz papiery

d∏u˝ne, które dla wielu Klientów stanowi∏y alternatywny wobec depozytów terminowych sposób lokowania

nadwy˝ek finansowych.

FINANSOWANIE STRUKTURALNE

Transakcje finansowania strukturalnego zawierane by∏y zarówno z najwi´kszymi polskimi przedsi´biorstwami,

jak równie˝ z nowo powsta∏ymi spó∏kami celowymi. Portfel kredytowy by∏ dobrze zdywersyfikowany, zarówno

pod wzgl´dem geograficznym, jak te˝ ga∏´zi gospodarki.

Pod nadzorem Obszaru Finansowania Strukturalnego zawartych zosta∏o 27 nowych umów kredytowych, na

∏àcznà kwot´ 2,2 mld z∏, z 19 Klientami korporacyjnymi. Z tytu∏u nowych transakcji, na koniec roku 2003,

aktywa Obszaru wzros∏y o 1,4 mld z∏.

Bank BPH by∏ organizatorem lub wspó∏organizatorem 7 najwi´kszych w roku 2003 kredytów konsorcjalnych

na polskim rynku finansowym, w tym w trzech transakcjach otrzyma∏ mandat upowa˝niajàcy do zorganizo-

Bank BPH

Raport Roczny 2003

46

wania finansowania. Transakcje dla PGNiG SA i PKN ORLEN SA by∏y najwi´kszymi transakcjami zrealizowanymi

kiedykolwiek na eurorynku dla kredytobiorców z Polski. W tych przypadkach wspó∏praca z Bank

Austria Creditanstalt AG okaza∏a si´ szczególnie owocna.

FINANSOWANIE NIERUCHOMOÂCI KOMERCYJNYCH

Rok 2003 zaowocowa∏ dalszym umocnieniem pozycji Grupy Banku BPH jako jednego z najwa˝niejszych kre-

dytodawców na rynku nieruchomoÊci komercyjnych w Polsce.

Bank zawar∏ nowe umowy kredytowe na ∏àcznà kwot´ ponad 1 mld z∏ (wyp∏aty uprzednio udzielonych kre-

dytów wynios∏y natomiast ponad 1,3 mld z∏). Ponadto przyznano ponad 500 mln z∏ kredytów przeznaczonych

na finansowanie nieruchomoÊci komercyjnych, wzgl´dem których negocjacje umów kredytowych nie zosta∏y

sfinalizowane przed koƒcem roku.

Portfel kredytowy jest równowa˝ony pod wzgl´dem rodzaju finansowanych obiektów, jak te˝ dobrze zdywer-

syfikowany geograficznie. Wyró˝nia si´ on bardzo dobrà jakoÊcià aktywów. Pod koniec 2003 roku wielkoÊç

portfela zarzàdzanego przez Obszar NieruchomoÊci Komercyjnych wynosi∏a prawie 2,6 mld z∏, z czego ponad

1,8 mld dotyczy∏o bezpoÊrednio Banku BPH.

Bank nie tylko samodzielnie finansuje projekty z zakresu nieruchomoÊci komercyjnych, ale tak˝e aktywnie

dzia∏a jako organizator i agent w transakcjach konsorcjalnych tego typu. Bank BPH intensywnie wspó∏pracu-

je z bankami nale˝àcymi do Grupy Banku Austria Creditanstalt, zarówno w celu stworzenia mi´dzynarodo-

wych konsorcjów finansujàcych portfele nieruchomoÊci po∏o˝onych w kilku krajach Europy Ârodkowo-

Wschodniej, jak i dla wspólnej obs∏ugi Klientów mi´dzynarodowych dokonujàcych pojedynczych transakcji na

terytoriach ró˝nych krajów. W roku 2003 Bank zaczà∏ rozwijaç wspó∏prac´ z Klientami Êredniej wielkoÊci

w zakresie finansowania nieruchomoÊci komercyjnych.

LEASING

Rok 2003 dla spó∏ek leasingowych, nadzorowanych przez Pion BankowoÊci Korporacyjnej i Finansowania

NieruchomoÊci, zakoƒczy∏ si´ ponad dwukrotnym zwi´kszeniem udzia∏u w rynku leasingu, z 2,6% na koniec

2002 do ok. 5,5% na koniec 2003 roku. Powo∏anie kilku oÊrodków regionalnych BA Creditanstalt Leasing Polska SA

ROZWÓJ DZIA¸ALNOÂCI LEASINGOWEJ W 2003 ROKU

Raport Roczny 2003

Bank BPH

47

w najwi´kszych miastach Polski, silnie wspó∏dzia∏ajàcych z doradcami bankowymi w Centrach Korporacyjnych,

zaowocowa∏o jeszcze lepszà wspó∏pracà i mo˝liwoÊcià szybkiej reakcji na potrzeby Klientów w zakresie

leasingu. ¸àczna wartoÊç zawartych umów wynios∏a ponad 490 mln z∏, z czego Êrednio-miesi´czny udzia∏

umów leasingowych pozyskanych przez pracowników Banku stanowi∏ ponad 60%.

Polityka marketingowa w 2003 roku

W roku 2003 konsekwentnie realizowano strategi´ marketingowà z lat ubieg∏ych. Priorytetem by∏o ciàg∏e

udoskonalanie strategii komunikowania si´ z Klientami korporacyjnymi oraz zapewnienie doradcom banko-

wym pe∏nego spektrum materia∏ów sprzeda˝owych. Plan marketingowy w roku 2003 skupia∏ si´ na podno-

szeniu atrakcyjnoÊci wspó∏pracy z Bankiem, pog∏´bianiu istniejàcych wi´zi z Klientami oraz poszerzaniu mo˝-

liwoÊci pozyskania nowych. W tym celu zorganizowano szereg seminariów, konferencji i spotkaƒ dla Klien-

tów. Bank bra∏ tak˝e udzia∏ w targach specjalistycznych ró˝nych dziedzin gospodarki.

Dzia∏alnoÊç na rynku pieni´˝nym i kapita∏owym

Dzia∏alnoÊç na rynku mi´dzybankowym

Rok 2003 charakteryzowa∏ si´ stabilizacjà wysokiej aktywnoÊci Banku BPH na rynku mi´dzybankowym.

Wed∏ug danych Ministerstwa Finansów, Êredni udzia∏ Banku w rynku wyniós∏ w:

– bonach skarbowych

– 18,43%,

– obligacjach skarbowych

– 16,21%,

– instrumentach pochodnych stopy procentowej FRA

– 18,02%,

– instrumentach pochodnych stopy procentowej IRS

– 17,83%.

Ponadto, w rankingu Ministerstwa Finansów dla Dealerów Skarbowych Papierów WartoÊciowych (Primary De-

alers) Bank zajà∏ 1. miejsce we wszystkich kwarta∏ach roku 2003 obj´tych konkursem. W tym samym okresie

w rankingu Narodowego Banku Polskiego dla Dealerów Rynku Pieni´˝nego (oceniajàcym, poza dzia∏alnoÊcià

na rynku pieni´˝nym, us∏ugi rozliczeniowe) Bank uzyska∏ 2. pozycj´.

Du˝a cz´Êç nadwy˝ek w 2003 roku by∏a lokowana w papiery skarbowe i bony NBP jako cz´Êç portfela handlo-

wego Banku (Êredni stan bilansowego portfela handlowego w analizowanym okresie wyniós∏ 5 947 mln z∏),

bàdê portfela inwestycyjnego (Êredni stan bilansowego portfela inwestycyjnego w analizowanym okresie wy-

niós∏ 1 518 mln z∏). Ryzyko rynkowe tych portfeli by∏o aktywnie kontrolowane przy u˝yciu instrumentów po-

chodnych. W zarzàdzaniu p∏ynnoÊcià w walutach obcych Bank aktywnie wykorzystywa∏ rynek swapowy (Êred-

nie saldo brutto transakcji fx i basis Swaps w roku 2003 wynios∏o 21 395 mln z∏) oraz po˝yczki bilateralne od

instytucji finansowych. W omawianym okresie p∏ynnoÊç Banku pozostawa∏a na stabilnym poziomie.

W celu zapewnienia bezpieczeƒstwa i wzrostu obrotów na rynku mi´dzybankowym Bank zawar∏ w 2003 roku

10 umów ramowych, w tym 8 umów ISDA (International Swaps & Derivatives Association) i 2 umowy ISMA

(International Securities Market Association). Zosta∏y wdro˝one narz´dzia i procedury do zarzàdzania zabez-

pieczeniami transakcji skarbowych podlegajàcych umowom CSA (Credit Support Annex) oraz podj´to dzia∏ania

w celu podpisania wielu kolejnych umów tego typu.

Wspó∏praca z Klientami w zakresie produktów skarbowych

W roku 2003 Bank zakoƒczy∏ proces optymalizacji lokalizacji obs∏ugi Klientów korporacyjnych w zakresie produk-

tów skarbowych, poprzez zmian´ przypisania poszczególnych firm do wspó∏pracy ze specjalistami ds. produktów

skarbowych w Centrali Banku bàdê w jednym z 27 Centrów Korporacyjnych (w zale˝noÊci od zakresu obs∏ugi).

Zosta∏a wdro˝ona – pilota˝owa w ramach Grupy HVB – procedura majàca na celu dalszà optymalizacj´

Bank BPH

Raport Roczny 2003

48

procesu zarzàdzania ryzykiem operacyjnym wynikajàcym ze sprzeda˝y Klientom produktów skarbowych.

Kolejnym rozwiàzaniem majàcym na celu zmniejszenie ryzyka prawnego zwiàzanego ze sprzeda˝à produktów

skarbowych by∏o wprowadzenie regulacji w zakresie przyjmowania od Klientów zleceƒ kupna/sprzeda˝y pro-

duktów skarbowych z limitem ceny (tzw. „ordery”). Obecnie firmy, które chcà sk∏adaç „ordery", muszà wcze-

Êniej podpisaç stosowny aneks do umowy ramowej.

Koncentrujàc si´ na oferowaniu kompleksowych rozwiàzaƒ dostosowanych do indywidualnych potrzeb

Klientów, w 2003 roku Bank z sukcesem zamknà∏ wiele du˝ych projektów, które umo˝liwi∏y Klientom zopty-

malizowanie struktury ryzyka rynkowego bàdê stanowi∏y zindywidualizowanà ofert´ inwestycyjnà.

Wyniki Pionu Rynków Mi´dzynarodowych wypracowane w 2003 roku na sprzeda˝y instrumentów skarbo-

wych (ponad dwukrotny wzrost w stosunku do roku 2002) potwierdzi∏y, ˝e zarówno oferta produktowa,

procedury i rozwiàzania systemowe obs∏ugujàce proces dynamicznego zarzàdzania zabezpieczeniami

rozliczeƒ transakcji skarbowych sk∏adanymi przez Klientów, przeprowadzona alokacja obs∏ugi firm w zakresie

produktów skarbowych, jak równie˝ organizacja obs∏ugi Klientów oraz liczne szkolenia, warsztaty i prezen-

tacje przynoszà bardzo wymierne rezultaty.

ROCZNE OBROTY NA TRANSAKCJACH SKARBOWYCH ZREALIZOWANYCH Z KLIENTAMI BEZPOÂREDNIO PRZEZ PRM

– POCHODNYCH STOPY PROCENTOWEJ

– FX SPOT

ORAZ PAPIERACH WARTOÂCIOWYCH

ORAZ POCHODNYCH WALUTOWYCH

Wspó∏praca z Klientami w zakresie komercyjnych instrumentów d∏u˝nych