„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Barbara Olech

Rozliczanie robót montażowych

712[04].Z1/2.12

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Jarosław Proć

mgr inż. Zbigniew Chwieduk

Opracowanie redakcyjne:

mgr inż. Barbara Olech

Konsultacja:

mgr inż. Krzysztof Wojewoda

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 712[04].Z1.12

„Rozliczanie robót montażowych” zawartego w modułowym programie nauczania dla

zawodu monter konstrukcji budowlanych.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Zasady rozliczeń i wynagrodzeń za roboty montażowe

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

8

4.1.3. Ćwiczenia

8

4.1.4. Sprawdzian postępów

11

4.2. Zasady przystępowania do przetargów

12

4.2.1. Materiał nauczania

12

4.2.2. Pytania sprawdzające

14

4.2.3. Ćwiczenia

14

4.2.4. Sprawdzian postępów

15

4.3. Zawieranie umów o wykonanie robót montażowych

16

4.3.1. Materiał nauczania

16

4.3.2. Pytania sprawdzające

18

4.3.3. Ćwiczenia

18

4.3.4. Sprawdzian postępów

19

4.4. Wykonywanie rozliczeń robót montażowych na podstawie dokumentacji

20

4.4.1. Materiał nauczania

20

4.4.2. Pytania sprawdzające

23

4.4.3. Ćwiczenia

23

4.4.4. Sprawdzian postępów

25

5. Sprawdzian osiągnięć

26

6. Literatura

30

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o zasadach rozliczania robót

montażowych.

Poradnik ten zawiera:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2. Cele kształcenia tej jednostki modułowej.

3. Materiał nauczania (rozdział 4) umożliwiający samodzielne przygotowanie się do

wykonania ćwiczeń i zaliczenia sprawdzianów. Do poszerzenia wiedzy wykorzystaj

wskazaną literaturę oraz inne źródła informacji. Materiał nauczania obejmuje również:

- pytania sprawdzające wiedzę niezbędną do wykonania ćwiczeń,

- ćwiczenia zawierające dane do rozliczenia robót, sposoby rozliczeń, oraz materiały

pomocnicze,

- sprawdzian postępów sprawdzający poziom wiedzy po wykonaniu ćwiczeń.

Wykonując sprawdzian postępów powinieneś odpowiedzieć na pytanie tak lub nie,

co oznacza, że opanowałeś materiał lub nie. Zaliczenie ćwiczeń jest dowodem osiągnięcia

umiejętności określonych w tej jednostce modułowej. Jeżeli masz trudności ze zrozumieniem

tematu lub ćwiczeń, to poproś nauczyciela lub instruktora o wyjaśnienie i ewentualne

sprawdzenie, czy dobrze wykonujesz zadanie.

4. Zestaw pytań sprawdzających Twoje opanowanie wiedzy i umiejętności z zakresu całej

jednostki.. Po przerobieniu materiału spróbuj zaliczyć sprawdzian z zakresu jednostki

modułowej.

Jednostka modułowa „Rozliczanie robót montażowych”, której treść teraz poznasz jest

jednym z modułów technologii montażu konstrukcji żelbetowych.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów bhp oraz

instrukcji przeciwpożarowych, wynikających z rodzaju wykonywanych prac. Przepisy te

poznasz podczas trwania nauki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

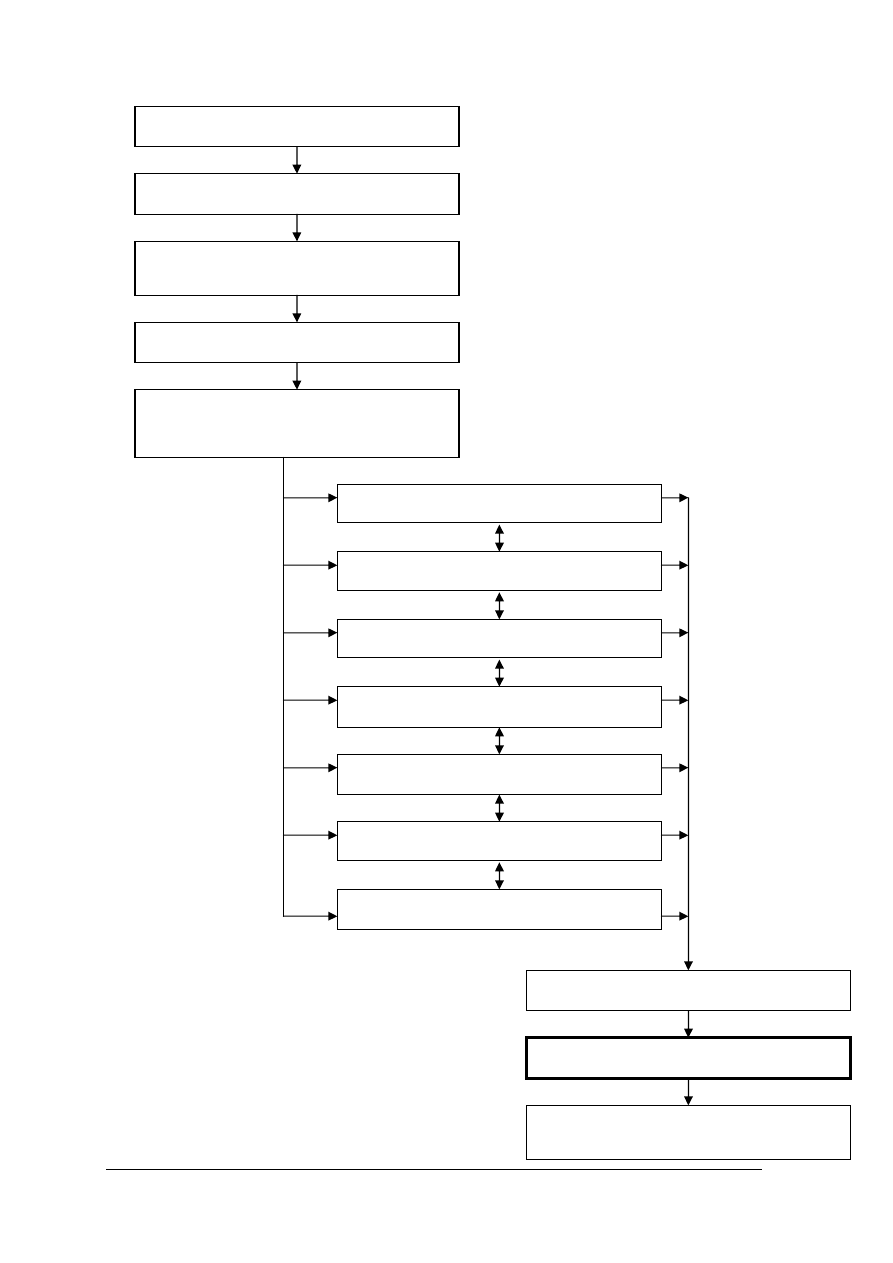

Schemat układu jednostek modułowych

712[04].Z1/2.03

Wykonywanie rusztowań do robót budowlanych

712[04].Z2

Technologia montażu konstrukcji żelbetowych

712[04].Z1/2.01

Dobieranie narzędzi, sprzętu i maszyn do robót

montażowych

712[04].Z1/2.02

Wykonywanie podstawowych pomiarów w robotach

budowlanych

712[04].Z2.14

Wykonywanie prostych robót uzupełniających przy

robotach montażowych: murarskich, ciesielskich,

zbrojarskich, betoniarskich

712[04].Z2.05

Montaż wielokondygnacyjnych konstrukcji

712[04].Z2.06

Montaż budynków w technologii wielkopłytowej

712[04].Z2.07

Wykonywanie budynków w technologii

wielkoblokowej

712[04].Z2.08

Wykonywanie zbiorników i silosów żelbetowych

712[04].Z2.09

Montaż ścian oporowych

712[04].Z2.04

Montaż budynków halowych

712[04].Z2.11

Prowadzenie prac montażowych zimą

712[04].Z1/2.12

Rozliczanie robót montażowych

712[04].Z2.10

Montaż słupów elektroenergetycznych

712[04].Z2.13

Konserwacja i naprawa uszkodzonych konstrukcji

żelbetowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej „Rozliczanie robót

montażowych” 712[04].Z1.12 powinieneś umieć:

– posługiwać się dokumentacją budowlaną,

– odczytywać dokumentację budowlaną,

– korzystać z różnych źródeł informacji,

– interpretować zagadnienia z zakresu ekonomiki i organizacji przedsiębiorstw,

– określać czynniki procesu technologicznego,

– odczytywać harmonogramy robót,

– wykonywać inwentaryzację częściową,

– dokonywać przedmiaru i obmiaru robót,

– posługiwać się Kodeksem Cywilnym, Prawem Pracy i Prawem budowlanym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej „Rozliczanie robót montażowych”

712[04].Z1.12 powinieneś umieć:

– scharakteryzować zasady rozliczeń,

– scharakteryzować zasady wynagrodzenia za pracę przy robotach montażowych,

– wyznaczyć ilość wykonanej pracy,

– zawrzeć umowę w wyniku negocjacji na wykonanie robót montażowych,

– zawrzeć umowę w wyniku przetargu na wykonanie robót montażowych,

– sporządzić fakturę częściową i przejściową za wykonane roboty,

– posłużyć się dokumentacją, w zakresie rozliczeń za roboty montażowe,

– skorzystać z katalogów i norm, w zakresie rozliczeń materiałowych i roboczych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Zasady rozliczeń i wynagrodzeń za roboty montażowe

4.1.1. Materiał nauczania

Za wykonanie roboty wykonawca otrzymuje wynagrodzenie określone w umowie

zawartej w wyniku procedury przetargowej lub negocjacyjnej.

W zależności od szczegółowych warunków umowy kontraktu lub postanowień umowy,

cena za roboty budowlane może być ustalona w formie wynagrodzenia:

– ryczałtowego,

– na podstawie zestawienia ilości planowanych robót i kosztu ich wykonania

(kosztorysową),

– na podstawie cen czynników produkcji.

Wynagrodzenie ryczałtowe ma tę istotną cechę, że jest ono niezmienne, choćby

w czasie zawarcia umowy nie można było przewidzieć dokładnie rozmiaru wszystkich prac

lub ich kosztu. Przy takiej formie ustalania wynagrodzenia zamawiający, w chwili ogłoszenia

przetargu lub przystępowania do negocjacji umownych musi posiadać kompletny projekt

techniczny i co najmniej kosztorys ślepy (inwestor publiczny – kosztorys inwestorski)

z dokładnie obliczonymi przedmiarami, a inwestycja powinna mieć krótki cykl budowy.

Wynagrodzenie kosztorysowe jest rezultatem uzgodnionej przez obie strony wynikowej

sumy kosztorysowej ustalonej na podstawie zestawienia ilości planowanych robót i kosztu ich

wykonania. Zmiana stawek lub cen zastosowanych w kosztorysie upoważnia każdą ze stron

do żądania odpowiedniej zmiany umówionego wynagrodzenia. Zamawiający w chwili

przystępowania do negocjacji nie musi dysponować pełną dokumentacją projektową, lecz

wystarczy projekt robót pierwszego etapu realizacji.

Jeżeli w chwili zawierania umowy przewiduje się możliwość wystąpienia istotnych zmian

czynników produkcji, to w umowie powinno się określić szczegółowe zasady zmienności cen

(tzw. klauzula zmienności).

Podstawę do zmiany wynagrodzenia może stanowić zmiana zakresu rzeczowego robót

lub ich części oraz zmiana cen czynników produkcji, spowodowana np. przez inflację. Strony

mogą ustalić, że zmiana zakresu rzeczowego zrealizowanej roboty lub jej części, nie większa

niż np. 10% zakresu przewidzianego w umowie, nie wymaga zmiany ceny jednostkowej

ustalonej w umowie.

Sposób rozliczenia wykonawcy za zrealizowane roboty, strony ustalają w warunkach

szczegółowych lub w umowie. W zależności od zakresu i czasu trwania robót strony mogą

ustalić konieczność rozliczenia robót częściami w toku realizacji. Rozliczenie robót może być

dokonywane za pomocą faktur:

– częściowych,

– przejściowych,

– końcowej.

Rozliczenie za pomocą faktur częściowych polega na wypłacaniu wykonawcy należności

za wykonanie określonych w umowie części lub etapów przedmiotu umowy. Rozliczenie

fakturami przejściowymi oznacza wypłatę należności za roboty wykonane w określonym

przedziale czasu, np. w ciągu miesiąca.

Faktury powinny być sporządzane przejrzyście, z podaniem pozycji kosztorysu

umownego. Do faktury należy dołączyć załączniki niezbędne do sprawdzenia ilości

wykonanych robót. Roboty nie objęte umową zasadniczą (dodatkowe) wyszczególnia się

osobno. Ewentualny obmiar robót przeprowadza inspektor nadzoru przy udziale wykonawcy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Dla robót zanikających lub ulegających zakryciu dokonuje się ostatecznego obmiaru oraz

sprawdzenia zgodności z wymaganiami umowy. Inspektor nadzoru sprawdza zasadność

faktur i potwierdza wysokość kwot do wypłaty. Każda faktura przejściowa obejmuje

wszystkie wykonane roboty od początku budowy, z potrąceniem wartości poprzedniej faktury

przejściowej. Przy wynagrodzeniu ryczałtowym wartość faktury ustala się na podstawie

procentowego szacunkowego stanu zaawansowania robót.

Wypłaty z tytułu faktur przejściowych nie mają wpływu na odpowiedzialność i rękojmię

wykonawcy. Ich wypłata nie oznacza częściowego odbioru robót.

Faktury przejściowe i końcowa powinny być realizowane w uzgodnionych w umowie

terminach. Nierealizowanie należności w ustalonych terminach upoważnia wykonawcę do

roszczeń o odsetki w wysokości wynikającej z obowiązujących przepisów oraz do

wstrzymania robót do czasu uregulowania należności. Dokonywanie nieuzgodnionych

w umowie potrąceń jest niedopuszczalne. Wypłaty częściowe następują za roboty i dostawy

oraz w okresach ustalonych w umowie.

Strony mogą przewidzieć w umowie wypłacanie wykonawcy zaliczki, przeznaczonej

na zakup materiałów, urządzeń i zagospodarowanie placu budowy. Warunki i terminy

wypłaty oraz spłaty zaliczki określa się w umowie. Spłata zaliczki następuje przez potrącenie

ustalonych rat z poszczególnych faktur przejściowych.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie stosuje się rodzaje wynagrodzeń za roboty budowlane?

2. Jakie cechy ma wynagrodzenie ryczałtowe?

3. Co oznacza dla wykonawcy – wynagrodzenie kosztorysowe?

4. Za pomocą jakich faktur może być dokonywane rozliczenie robót?

5. Jak powinna być sporządzona faktura za roboty budowlane?

6. Co grozi inwestorowi, gdy nie dotrzymuje terminu realizacji faktury?

4.1.3. Ćwiczenia

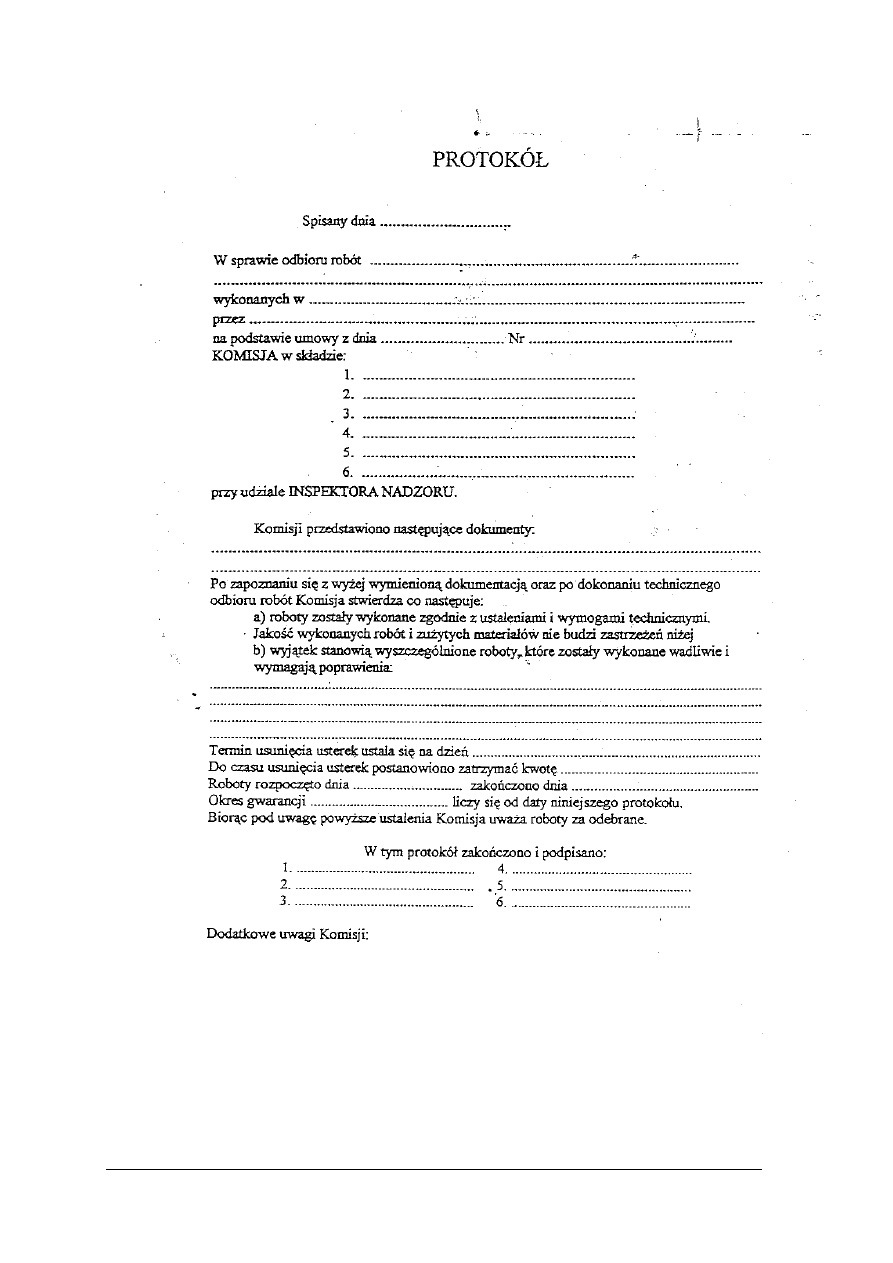

Ćwiczenie 1

Wypełnij poniższy protokół odbioru końcowego robót montażowych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) znać ofertę (ćwiczenie 1 pkt 4.2.3.),

3) posiadać kosztorys ofertowy,

4) wypełnić załączony formularz,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności i estetyki wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

– blok techniczny formatu A4,

– ćwiczenie 1 z pkt 4.2.3.,

– kosztorys ofertowy,

– przybory do pisania,

– literatura z rozdziału 6.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

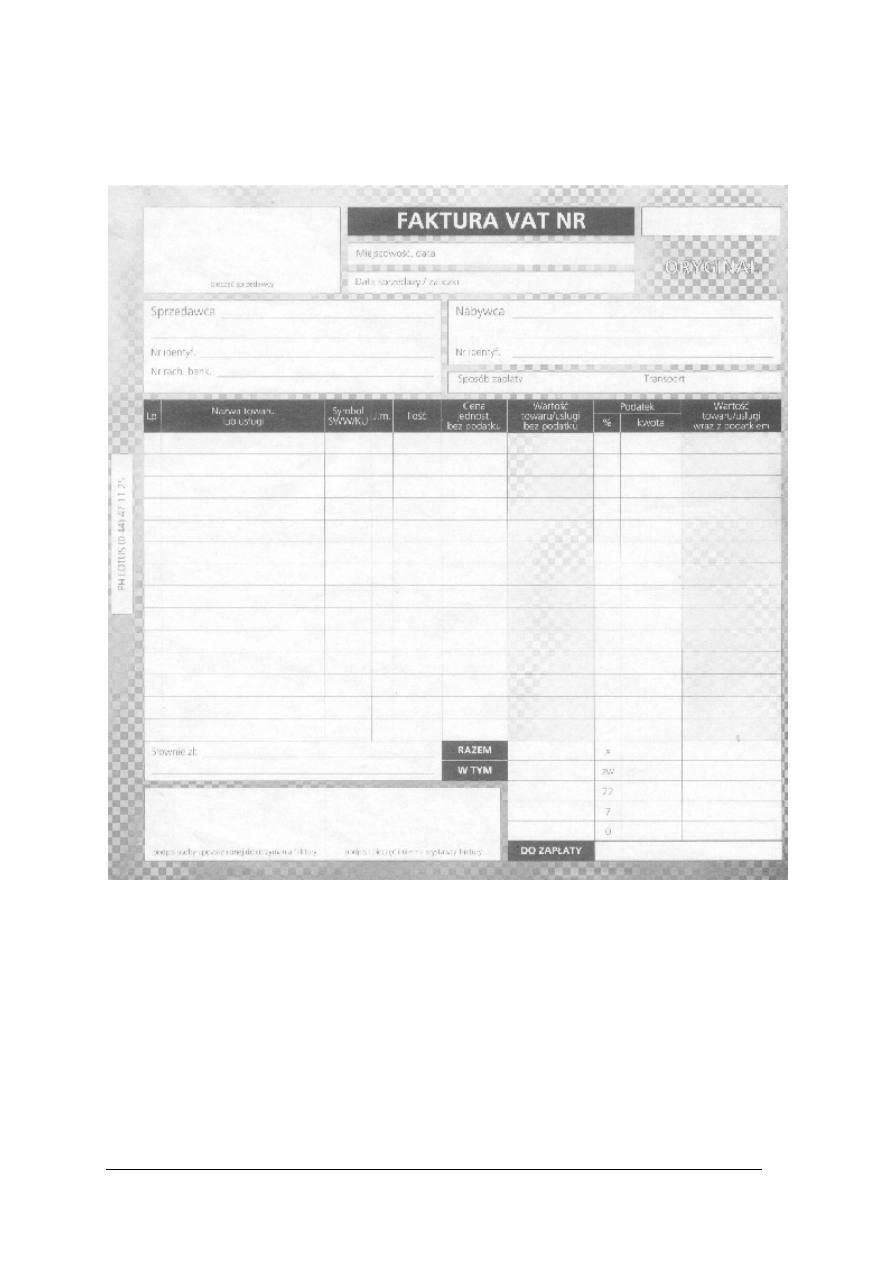

Ćwiczenie 2

Wypełnij załączoną fakturę VAT za roboty montażowe (Tabela 1.).

Tabela 1. Faktura VAT.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) wypełnić dołączony druk,

3) zaprezentować wykonane ćwiczenie,

4) dokonać oceny poprawności i estetyki wykonanego ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Wyposażenie stanowiska pracy:

– blok techniczny formatu A4,

– przybory do pisania,

– druk faktury,

– literatura rozdziału 6.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) scharakteryzować wynagrodzenie ryczałtowe za roboty montażowe?

2) scharakteryzować wynagrodzenie kosztorysowe za roboty montażowe?

3) rozróżnić fakturę częściową i przejściową?

4) określić, jaką rolę przy wystawianiu faktury odgrywa inspektor nadzoru

budowlanego?

5) określić , kiedy jest realizowana zaliczka na roboty i wadium?

6) wymienić, jak postępować, gdy inwestor nie wywiązuje się z terminów

realizacji faktury?

7) określić, o ile inwestor może zmniejszyć fakturę, gdy jest

niedotrzymany termin wykonania robót?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2. Zasady przystępowania do przetargów

4.2.1. Materiał nauczania

W Polsce postępowanie przy zlecaniu robót montażowych ze środków publicznych

reguluje ustawa o zamówieniach publicznych. Zapewnia ona równe traktowanie wszystkich

dostawców i wykonawców oraz stwarza warunki do uczciwej konkurencji pomiędzy

przedsiębiorcami ubiegającymi się o zamówienia przez określenie zasad, form i trybu

udzielania zamówień na wykonanie robót montażowych, finansowanych w całości lub

w części ze środków publicznych. Przetarg jest podstawowym trybem udzielania zamówień

publicznych. Zamówienia publiczne mogą być udzielanie w trybie:

– przetargu nieograniczonego,

– przetargu ograniczonego,

– przetargu dwustopniowego,

– negocjacji z zachowaniem konkurencji,

– zapytania o cenę,

– zamówienia z wolnej ręki.

Podstawowym trybem udzielania zamówień publicznych jest przetarg nieograniczony.

Postępowanie przy przetargu obejmuje następujące podstawowe etapy:

– publiczne ogłoszenie o przedmiocie i warunkach realizacji zamówienia,

– zebranie ofert składanych przez wykonawców,

– rozpatrzenie ofert i wybór wykonawcy albo unieważnienie przetargu,

– powiadomienie uczestników o wynikach przetargu i zawarcie umowy z wybranym

wykonawcą.

Ogłoszenie o przetargu musi zawierać co najmniej nazwę i adres zamawiającego, rodzaj

i zakres robót, lokalizację budowy, informację o możliwości wykonania określonych części

robót, wymagany termin wykonania zamówienia, oświadczenia o kwalifikacjach i warunkach

wymaganych od wykonawców, określenie sposobu uzyskania dokumentacji przetargowej

(tzw. specyfikacją istotnych warunków zamówienia, w skrócie SIWZ), miejsce i termin

składania ofert oraz miejsce, datę i godzinę otwarcia ofert.

SIWZ powinna zawierać:

– dokumentację techniczną i przedmiar robot,

– opis kryteriów i sposobów dokonywania oceny spełniania warunków wymaganych od

wykonawców,

– informację o dokumentach, jakie powinni dostarczyć wykonawcy,

– wymagany termin realizacji umowy,

– opis wszystkich innych kryteriów niż cena z podaniem znaczenia tych kryteriów,

– opis odpowiednich części robót, np. co obejmuje montaż konstrukcji,

– określenie kwoty wadium oraz kaucji gwarantującej należyte wykonanie umowy,

– wskazanie miejsca i terminu składania ofert,

– termin, do którego wykonawca będzie związany złożoną ofertą,

– informacje o trybie otwarcia i oceny ofert,

– nazwiska i stanowiska służbowe osób upoważnionych do kontaktowania się

z oferentami,

– wszelkie zobowiązania związane z zawarciem umowy,

– informacje o trybie składania odwołań oraz o wszystkich formalnościach, które należy

dopełnić przed zawarciem umowy.

Termin składania ofert zależny jest od wielkości inwestycji i wynosi od 7 do 52 dni od

daty ogłoszenia przetargu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Wykonawca uczestniczący w przetargu składa ofertę, która powinna zawierać takie

elementy jak:

– nazwę i siedzibę oferenta oraz datę sporządzenia oferty,

– wszystkie dokumenty potwierdzające spełnienie wymaganych warunków prawnych

i techniczno-ekonomicznych oraz oświadczenie, że nie występują okoliczności

wykluczające go z uczestnictwa w przetargu,

– ścisłe określenie przedmiotu oferty,

– określenie, w cyfrach i słownie, wynagrodzenia za roboty,

– oświadczenie oferenta, że uważa się za związanego ofertą co najmniej do terminu

określonego w warunkach przetargu,

– dowód wpłacenia wadium, gdy jest ono wymagane, lub zwolnienie od obowiązku wpłaty,

– wskazanie terminu i sposobu zabezpieczenia należytego wykonania robót.

Oferentowi przysługuje odwołanie do sądu, gdy jest przekonany o naruszeniu warunków

przetargu (wyjątek stanowi procedura uproszczona przetargu).

Składający ofertę jest nią związany przez czas określony w SIWZ, ale nie dłużej niż 90

dni. Bieg tego czasu liczy się od chwili upływu terminu składania ofert. Wadium jest

zwracane po upływie terminu związania ofertą, po zawarciu umowy i wniesieniu kaucji

gwarantującej wykonanie umowy, po zakończeniu przetargu bez wyboru oferty oraz po

wycofaniu oferty przed upływem terminu ich składania. Otwarcie ofert, czyli rozpoczęcie

przetargu, odbywa się w miejscu i czasie wskazanym w ogłoszeniu o przetargu. Zakres

działania komisji obejmuje:

– stwierdzenie prawidłowości ogłoszenia przetargu,

– zbadanie nienaruszalności danych zawierających oferty, ich zewnętrznego wyglądu oraz

zaopatrzenie każdej oferty w kolejny numer nadawany przy składaniu ofert,

– otwarcie wniesionych ofert i odczytanie wszystkim obecnym nazwy i adresu oferenta

oraz jego ceny ofertowej,

– sporządzenie protokółu komisyjnego otwarcia ofert.

Wszystkie te czynności składają się na jawną część przetargu. Mogą w niej uczestniczyć

wszyscy oferenci, a nieobecni na sesji otwarcia ofert mogą otrzymać dane o firmach

występujących w przetargu i wysokości ich ceny ofertowej.

W niejawnej części postępowania komisja przetargowa dokonuje szczegółowej oceny

ofert i wybiera najlepszą z nich lub unieważnia przetarg. Komisja odrzuca oferty nie

odpowiadające zasadom prawnym i warunkom określonym w specyfikacji istotnych

warunków zamówienia.

Wyboru oferty dokonuje się wyłącznie na podstawie kryteriów ogólnych wymienionych

w ustawie o zamówieniach publicznych oraz kryteriów podanych w warunkach przetargu.

Po zakończeniu postępowania komisja przetargowa podpisuje protokół z uzasadnieniem

zawartych w nim ustaleń i wpisuje datę rozstrzygnięcia. Jest to data zakończenia przetargu.

Podczas prowadzenia postępowania o zamówienie publiczne zamawiający sporządza

protokół z jego przebiegu. Protokół ten zawiera podstawowe dane charakteryzujące

postępowanie i przedmiot zamówienia (opis zamówienia, dane identyfikacyjne wykonawców,

informacje o wymaganiach w stosunku do oferentów), dane o cenie i innych istotnych

elementach ofert. Najważniejsza część protokółu zawiera:

1. uzasadnienie ceny i porównanie złożonych ofert,

2. uzasadnienie ewentualnego odrzucenia wszystkich ofert,

3. podanie powodów ograniczenia przetargu tylko do niektórych oferentów (jeżeli to miało

miejsce) oraz niezastosowania trybu przetargu nieograniczonego,

4. uzasadnienie zastosowania preferencji krajowych,

5. wskazania wybranej oferty i uzasadnienie tego wyboru,

6. informację o ewentualnie wniesionych protestach i opis postępowania odwoławczego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. W jakim trybie mogą być udzielane zamówienia publiczne?

2. Jakie etapy obejmuje postępowanie przy przetargu?

3. Co powinno zawierać ogłoszenie o przetargu?

4. Co to jest SIWZ?

5. Co powinna zawierać oferta?

6. Kiedy następuje otwarcie ofert?

7. Jakie czynności składają się na jawną część przetargu?

8. Co rozpatruje komisja przetargowa w niejawnej części przetargu?

9. Kiedy wykonawca może wprowadzić zmiany w ofercie lub wycofać się z przetargu bez

utraty wadium?

10. Kiedy komisja sporządza protokół z przebiegu przetargu?

4.2.3. Ćwiczenia

Ćwiczenie 1

Opracuj ofertę na montaż stropu gęstożebrowego, np. typu Teriva, nad parterowym

budynkiem mieszkalnym jednorodzinnym na podstawie rysunku konstrukcyjnego

dokumentacji projektowej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) posiadać dokumentację techniczną,

3) posiadać przedmiar robót lub kosztorys ofertowy ,

4) wypisać na arkuszu ogłoszenie o przetargu,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności i estetyki wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

– blok techniczny formatu A4,

– dokumentacja techniczna,

– przedmiar robót,

– przybory do pisania,

– literatura z rozdziału 6.

Ćwiczenie 2

Co powinno zawierać ogłoszenie o przetargu? Uzasadnij swoją propozycję.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) zorganizować stanowisko pracy do wykonania ćwiczenia,

3) wypisać kolejno w punktach co powinno znaleźć się w ogłoszeniu,

4) zaprezentować wykonanie ćwiczenie,

5) dokonać oceny poprawności estetyki wykonania ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Wyposażenie stanowiska pracy:

– blok techniczny formatu A4,

– przybory do pisania,

– literatura z rozdziału 6.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wymienić w jakim trybie są udzielane zamówienia publiczne?

2) wymienić etapy postępowania przy przetargu?

3) wymienić co musi zawierać ogłoszenie o przetargu?

4) wymienić co powinna zawierać oferta wykonawcy?

5) wymienić kiedy następuje otwarcie ofert?

6) określić czym kieruje się komisja przy wyborze ofert?

7) dokonać prezentacji wykonanych ćwiczeń?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.3. Zawieranie umów o wykonanie robót montażowych

4.3.1. Materiał nauczania.

W toku działalności inwestycyjnej zawiera się umowy, których przedmiotem jest

wykonanie różnorodnych czynności związanych z realizowanym przedsięwzięciem.

Ogólnie umowa jest to zgodne oświadczenie woli zamawiającego i wykonawcy

o wykonaniu określonej roboty w ustalonym terminie i za uzgodnione wynagrodzenie.

W umowie o wykonanie robot budowlanych wykonawca zobowiązuje się do oddania

przedmiotu umowy wykonanego zgodnie z dokumentacją projektową, zasadami wiedzy

technicznej i obowiązującymi przepisami, w szczególności techniczno- budowlanymi oraz

normami państwowymi. Zamawiający zaś zobowiązuje się do dokonania, określonych przez

właściwe przepisy lub umowę, czynności związanych z przygotowaniem robót,

w szczególności do przekazania terenu budowy i dostarczenia dokumentacji projektowej oraz

odebrania przedmiotu umowy i zapłaty umówionego wynagrodzenia.

Dobrze sporządzona umowa powinna uwzględniać w miarę możności wszystkie

problemy, jakie mogą się pojawić w toku jej realizacji. Z najważniejszych zagadnień ujmuje

się w niej:

a) postanowienia ogólne, zawierające definicje podstawowych pojęć i określeń oraz

przepisy prawne i dokumenty związane z umową,

b) obowiązki zamawiającego,

c) obowiązki wykonawcy,

d) postanowienia dotyczące jakości i zakupu materiałów oraz dostawy maszyn, urządzeń

i wyposażenia,

e) terminy realizacji,

f) wysokość wynagrodzenia i formy rozliczeń,

g) warunki odstąpienia stron od umowy,

h) zasady przeprowadzenia odbiorów,

i) ubezpieczenia , zabezpieczenia i ryzyko stron,

j) rękojmię i usuwanie wad,

k) kary umowne,

l) sposób rozstrzygania ewentualnych sporów.

Aktualnie według obowiązujących w Polsce przepisów prawnych, prawa i obowiązki

zamawiającego i wykonawcy, a tym samym treść umów budowlanych, regulują ustawy:

a) Kodeks cywilny,

b) Prawo budowlane,

c) Prawo zamówień publicznych,

d) ustawa o badaniach i certyfikacji,

e) ustawa o normalizacji oraz przepisach techniczno-budowlanych.

Na całość dokumentacji umownej składają się:

a) umowa właściwa z warunkami szczegółowymi,

b) wymagana przez odpowiednie przepisy dokumentacja techniczna,

c) warunki ogólne,

d) Polskie Normy,

e) inne dokumenty, np. oferta wykonawcy.

Zbiór dokumentów określających prawne, techniczne i ekonomiczne warunki realizacji

robót oraz wzajemne prawa i obowiązki zamawiającego i wykonawcy, zaakceptowane

umową podpisaną przez obie strony jest nazywany kontraktem. System kontraktów na

wykonanie robót budowlanych od dawna stosowany w krajach rozwiniętych upowszechnia

się także w Polsce.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Prawidłowy przebieg realizacji przedsięwzięcia zależy w znacznym stopniu od inwestora.

Jeżeli strony nie ustalą inaczej, to przyjmuje się, że do obowiązków zamawiającego należy:

– ustanowienie inspektora nadzoru i pisemne powiadomienie o tym wykonawcy,

– przekazanie dokumentacji projektowej i informacji o ewentualnym nadzorze autorskim,

– przekazanie pozwolenia na budowę i dziennika budowy,

– przekazanie placu budowy,

– odbiór wykonanych robót,

– zapłata wynagrodzenia,

– uzyskanie wymaganych publiczno-prawnych pozwoleń i zezwoleń, wynikających

np. z prawa budowlanego, prawa wodnego itp.

Wykonawca ma realizować roboty zgodnie z umową, zasadami wiedzy techniczno-

budowlanej, projektami oraz warunkami pozwolenia na budowę, przy uwzględnieniu

obowiązujących przepisów, norm i warunków technicznych. Przedstawicielem wykonawcy

jest kierownik budowy (robót), posiadający kwalifikacje wymagane do pełnienia tej funkcji.

Wykonawca ponosi całkowitą odpowiedzialność za roboty od chwili ich rozpoczęcia

aż do terminu ustalonego w ostatecznym protokole odbioru. Odpowiedzialność ta obejmuje

wszystkie uszkodzenia i zniszczenia robót lub ich części oraz straty osób trzecich wynikłe

z winy wykonawcy. Nie obejmuje ona natomiast uszkodzeń i strat wynikłych z okoliczności

niezależnych od wykonawcy lub wskutek działania sił wyższych.

Wykonawca wykonuje roboty z własnych materiałów, chyba że umowa stanowi inaczej.

Wszystkie materiały i jakość wykonawstwa powinny spełniać wymagania określone

w następujących aktach prawnych: Prawo Budowlane, ustawy o badaniach i certyfikacji

i o normalizacji. Zgodnie z przepisami tych ustaw do wykonania robot budowlanych należy

stosować wyroby i materiały dopuszczone do obrotu i stosowania w budownictwie. Są to

wyroby, które uzyskały certyfikat na znak bezpieczeństwa, certyfikat lub deklarację

zgodności z Polską Normą albo aprobatę techniczną.

Strony określają w umowie terminy rozpoczęcia i zakończenia robót. Terminy pośrednie

(etapowe) są terminami umownymi tylko wtedy, gdy jest to wyraźnie stwierdzone w umowie.

Przedłużenie umownego terminu realizacji jest uzasadnione z następujących przyczyn:

– wystąpienie dodatkowych i niemożliwych do przewidzenia robót,

– wina zamawiającego,

– okoliczności siły wyższej.

Zamawiający może odstąpić od umowy, gdy jest oczywiste, że wykonawca nie wywiąże

się ze swoich zobowiązań.

Dotyczy to przypadków gdy:

– nastąpi upadłość wykonawcy,

– zostanie wydany nakaz zajęcia majątku wykonawcy,

– wykonawca przedłoży zgłoszenie swojej upadłości,

– wykonawca zawrze porozumienie lub ogłosi zrzeczenie na rzecz swoich wierzycieli,

– w przypadku zrzeczenia przystąpi do rozwiązania firmy.

Odstąpienie od umowy przez zamawiającego może nastąpić również, jeżeli wykonawca:

– nie realizuje umowy w sposób nieprzerwany przez ustalony w umowie czas,

– bez uzasadnionego powodu nie przystąpił do robót lub wstrzymał roboty i nie podjął ich

przed

upływem

ustalonego

w

umowie

czasu

od

chwili

otrzymania

od zamawiającego decyzji o realizacji,

– jeżeli mimo uprzednich pisemnych dwukrotnych zastrzeżeń ze strony zamawiającego nie

wykonuje robót zgodnie z umową lub w rażący sposób zaniedbuje zobowiązania umowne.

Wykonawca może odstąpić od umowy, jeżeli zamawiający:

– nie reguluje płatności za wykonane roboty w ciągu 30 dni od terminu ustalonego

w umowie,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

– utrudnia i odmawia bez uzasadnienia zatwierdzenia protokółu odbioru robót,

– ogłasza upadłość lub rozwiązanie firmy, z wyjątkiem reorganizacji lub połączenia,

– zawiadamia wykonawcę, że w wyniku nieprzewidzianych okoliczności nie będzie mógł

wywiązać się z zobowiązań.

Przy wykonywaniu robót budowlanych mogą być stosowane:

– odbiory robót zanikających lub ulegających zakryciu, polegające na ocenie ilości

i jakości robót, których ocena nie byłaby możliwa w toku dalszej realizacji,

– odbiory częściowe, polegające na ocenie ilości i jakości wykonanych części robót,

ustalonych w szczegółowych warunkach etapów realizacji inwestycji,

– odbiór końcowy, polegający na ocenie całości wykonanych robót oraz ustaleniu

wynagrodzenia końcowego wykonawcy; przedmiotem odbioru końcowego jest

całkowicie zrealizowane przedsięwzięcie,

– odbiór ostateczny jest po zakończeniu okresu gwarancji.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest umowa?

2. Jakie zagadnienia powinny być objęte umową?

3. Co należy do obowiązków zamawiającego?

4. Jakie obowiązki ma wykonawca?

5. Kiedy zamawiający może odstąpić od umowy?

6. Kiedy wykonawca może odstąpić od umowy?

4.3.3. Ćwiczenia

Ćwiczenie 1

Sporządź umowę na wykonanie robót po wygraniu przetargu na roboty, które masz

wykonać uwzględniając ofertę przetargową opracowaną w pkt 4.1.3. ćwiczenie 2. Uzasadnij

swoją propozycję.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) zapoznać się z ćwiczeniem 2 pkt 4.1.3,

3) zapoznać się z kosztorysem ofertowym,

4) posiadać stosowne protokoły, opinie i zaświadczenia,

5) opracować umowę,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności i estetyki wykonanego ćwiczenia

Wyposażenie stanowiska pracy:

– blok techniczny formatu A4,

– przybory do pisania,

– kosztorys ofertowy,

– gumka,

– literatura z rozdziału 6.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Ćwiczenie 2

Porównaj wspólne obszary odstąpienia od umowy dla zamawiającego i wykonawcy.

Uzasadnij swoją propozycję.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) zorganizować stanowisko pracy do wykonania ćwiczenia,

3) wypisać na arkuszu przyczyny odstępstwa od umowy zamawiającego i wykonawcy,

4) zaprezentować wykonanie ćwiczenie,

5) dokonać oceny poprawności i estetyki wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

– blok techniczny formatu A4,

– przybory do pisania,

– literatura z rozdziału 6.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić co to jest umowa?

2) sporządzić umowę o wykonanie robót montażowych?

3) wymienić ustawy regulujące treść umów o roboty budowlane?

4) wymienić obowiązki zamawiającego w czasie realizacji robót?

5) wymienić obowiązki wykonawcy w czasie realizacji robót?

6) określić, kiedy zamawiający może odstąpić od umowy?

7) określić, kiedy wykonawca może odstąpić od umowy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.4. Wykonywanie rozliczeń robót montażowych na podstawie

dokumentacji

4.4.1. Materiał nauczania

Sposób rozliczenia za zrealizowane roboty montażowe strony ustalają w warunkach

szczegółowych lub w umowie. W zależności od zakresu i czasu trwania robót strony mogą

ustalić konieczność rozliczania robót częściami w toku realizacji, a samo rozliczenie może

być dokonywane za pomocą faktur.

Do rozliczenia robót na podstawie dokumentacji technicznej posłuży kompletna

dokumentacja zawierająca projekt techniczno-technologiczny, organizacyjny i realizacyjny,

a także znajomość pojęć, norm, metod i przepisów prawnych.

Wytworzenie jakiegokolwiek produktu wymaga odpowiednich nakładów pracy ludzkiej

(zarówno fizycznej, jak i umysłowej), materiałów oraz korzystania z narzędzi, maszyn lub

urządzeń.

Operując w materiale nauczania szeregiem haseł warto wyjaśnić znaczenie niektórych

z nich:

– cena jednostkowa, to suma kosztów bezpośredniej robocizny, materiałów i pracy sprzętu

oraz kosztów pośrednich i zysku, obliczona na jednostkę przedmiarową robót

podstawowych,

– jednostkowe nakłady rzeczowe, to nakłady rzeczowe robocizny, materiałów i sprzętu

niezbędne do wykonania jednostki przedmiarowej roboty podstawowej,

– katalogi, to publikacje zawierające jednostkowe nakłady rzeczowe,

– koszty pośrednie, to składnik kalkulacyjny wartości kosztorysowej, uwzględniający

nieujęte w kosztach bezpośrednich koszty zaliczone zgodnie z odrębnymi przepisami do

kosztów uzyskania przychodów, w szczególności koszty ogólne budowy oraz koszty

zarządu,

– prace projektowe, to zakres prac określony przez zamawiającego, z uwzględnieniem

odrębnych przepisów, trybu udzielenia zamówienia i specyfiki robót budowlanych,

– przedmiar robót, to opracowanie zawierające zestawienie przewidywanych do wykonania

robót w kolejności technologicznej ich wykonania, wraz z ich szczegółowym opisem,

miejscem wykonania lub wskazaniem podstaw ustalających szczegółowy opis,

z wyliczeniem i zestawieniem ilości jednostek miar robót podstawowych oraz

wskazaniem podstaw do ustalania cen jednostkowych robót lub jednostkowych nakładów

rzeczowych,

– roboty podstawowe, to minimalny zakres prac, które po wykonaniu są możliwe do

odebrania pod względem ilości wymogów jakościowych,

– wartość kosztorysowa robót, to wartość wynikająca z kosztorysu, stanowiąca podstawę

określenia wartości zamówienia,

– założenia wyjściowe do kosztorysowania, to dane techniczne, technologiczne

i organizacyjne, nieokreślone w dokumentacji projektowej oraz specyfikacji technicznej

wykonania i odbioru robót budowlanych, a mające wpływ na wysokość wartości

kosztorysowej.

Wartość nakładów rzeczowych (czynników produkcji) poniesionych na wytworzenie

każdej produkcji stanowi jej koszt. Jest to wartość czynników produkcji niezbędnych do

wykonania danej pracy w określonych okolicznościach przez określonego wykonawcę przy

prawidłowej technologii i organizacji. Wartość sprzedana jednostki produkcji wyrażona

w postaci pieniężnej nosi nazwę ceny. Cena jest ilością pieniędzy za jaką wykonawca

zobowiązuje się wykonać produkt lub pracę. Podstawą do określenia ceny stanowią koszty.

Koszty są syntetyczną miarą wszystkich nakładów. Cena obejmuje jednak nie tylko

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

uzasadnione wydatki producenta, ale także pożądany przez niego zysk oraz ryzyko związane

z wystąpieniem nieprzewidzianych okoliczności w toku realizacji, prowadzących do

zwiększenia kosztów. Wysokość kosztów jest najlepszą miarą efektywności gospodarowania.

W skład całkowitych kosztów obiektów budowlanych wchodzą przede wszystkim koszty

bezpośrednio związane z wykonaniem robót. Charakteryzują się one tym, że można obliczyć

ich wielkość w odniesieniu do jednostki produkcji i w całości przyporządkować je do

określonego obiektu lub elementu konstrukcji.

W kosztach bezpośrednich wyróżnia się:

– koszt

robocizny,

tzn.

koszt

pracy

wykonanej

na

placu

budowy

i bezpośrednio związany z realizacją robót,

– koszty materiałów, obejmujące koszty materiałów zużywanych na placu budowy,

– koszty zakupu materiałów, obejmujące koszty transportu zewnętrznego materiałów

i pozostałe koszty związane z ich zakupem i dostarczeniem na plac budowy lub do

magazynu przedsiębiorstwa,

– koszty pracy sprzętu oraz środków transportu technologicznego.

Bezpośrednim wykonawcom robót budowlanych należy zapewnić właściwe warunki

techniczne i organizacyjne, a także trzeba kierować robotami i całością budowy oraz

przedsiębiorstwem. Ten rodzaj kosztów nosi nazwę kosztów pośrednich. Wśród kosztów

pośrednich występują takie, które są związane z określoną budową oraz koszty odnoszące się

do całego przedsiębiorstwa. W związku z tym wyróżnia się:

– koszty ogólne budowy, obejmujące wydatki związane bezpośrednio z organizacją,

kierowaniem i ogólną obsługą procesów produkcyjnych na placu budowy (np. koszty

urządzenia, eksploatacji i likwidacji placu budowy, płace personelu budowy, opłaty

ubezpieczeniowe, koszty dozoru. itp.),

– koszty zarządu, obejmujące płace personelu kierowniczego i biurowego przedsiębiorstwa,

koszty administracyjne, biurowe, delegacje i inne wydatki wynikające z działalności

przedsiębiorstwa jako całości.

Koszty pośrednie oblicza się jako sumę kosztów ogólnych budowy i kosztów zarządu.

W kalkulacji kosztorysowej koszty pośrednie ustalić można w następujący sposób:

– sporządzając preliminarz tych kosztów, obejmujący koszty ogólne danej budowy oraz

koszty zarządu przedsiębiorstwa,

– na podstawie wskaźnika kosztów pośrednich poniesionych przez wykonawcę w okresie

poprzedzającym sporządzanie kosztorysu,

– na podstawie wskaźników kosztów pośrednich publikowanych przez uprawnione do tego

jednostki.

Podział na koszty bezpośrednie i pośrednie oraz ich składniki jest bardzo dogodny przy

sporządzaniu kosztorysów.

Do określenia wartości obiektu budowlanego służą kosztorysy.

Metody kosztorysowania dotyczą sposobów wyceny obiektów i robót budowlanych oraz

montażowych lub ich wyodrębnionych części technicznych, a także robót poza obiektami

oraz robót remontowych – budowlanych i instalacyjnych. O wyborze metody

kosztorysowania decyduje zamawiający i wykonawca robót przy negocjowaniu warunków

umowy, biorąc pod uwagę zakres i złożoność zleconych robót, stopień ich powtarzalności,

tempo inflacji itp. W przypadku, gdy dysponuje się projektami technicznymi obiektów,

kosztorys można sporządzić metodą szczegółową lub uproszczoną. Przy mniejszym

zaawansowaniu prac projektowych koszt określa się metodą uproszczoną, na podstawie

założeń techniczno-ekonomicznych lub – w początkowych stadiach opracowania programu

inwestycji – w sposób orientacyjny.

Kosztorysy szczegółowe, sporządzane w fazie projektu technicznego lub w toku realizacji

robót dokładnie określają koszt obiektów i robót.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Kosztorysy szczegółowe ze względu na cel, jakiemu mają służyć dzielą się na:

– inwestorskie,

– ofertowe,

– zamienne,

– powykonawcze.

Kosztorys inwestorski sporządza zamawiający, służy do ustalania kosztu, który jest on

skłonny ponieść za wykonanie określonych robót inwestycyjnych lub remontowych.

Kosztorys ofertowy służy do uzgodnienia ceny obiektu lub robót budowlano-

montażowych i remontowych. Kosztorys ten sporządza wykonawca robót, gdy staje do

przetargu lub otrzymał od inwestora propozycję złożenia oferty na realizację robót. Określa

on przewidywane koszty wykonawcy w określonych warunkach realizacji inwestycji i ustala

cenę, za którą wykonawca jest skłonny wykonać roboty. Kosztorys ofertowy powinien być

sporządzony na podstawie przedmiaru robót, udostępnionego przez zamawiającego.

Wybrany, sprawdzony i zatwierdzony przez zamawiającego kosztorys ofertowy stanowi

integralną część umowy o realizację inwestycji lub robót budowlanych.

Kosztorys zamienny sporządza się w przypadku zmian ustalonego w umowie rzeczowej

zakresu robót lub wprowadzenia przez zamawiającego zmian w dokumentacji technicznej.

Kosztorys powykonawczy sporządza wykonawca po zrealizowaniu robót. Najczęściej

dotyczy to robót remontowych, modernizacyjnych, awaryjnych i podziemnych. W umowie

uzgadnia się podstawę nakładów, ceny czynników produkcji oraz koszty pośrednie i zysk.

Nakłady rzeczowe robocizny, materiałów i sprzętu ustala się dla każdej pozycji

kosztorysowej. Wielkość tych nakładów jest iloczynem obliczonej dla danej pozycji ilości

jednostek obmiarowych robót oraz odpowiadających im jednostkowych nakładów

rzeczowych. Nakłady jednostkowe przyjmuje się według danych z odpowiednich tablic

katalogów nakładów rzeczowych.

Wycena wartości nakładów rzeczowych polega na obliczeniu wartości składników

kosztów bezpośrednich (R,M,S), po doliczeniu zaś pozostałych składników kosztów stanowi

właściwy kosztorys. Podstawową częścią składową kosztorysu właściwego jest pozycja

kosztorysowa. Suma kosztów pozycji kosztorysowych jednorodnych robót ustala koszt

elementu budowy. W pozycji kosztorysowej można ująć tylko takie roboty, których ilość jest

ustalona za pomocą jednej jednostki obmiaru. Przy układaniu opisów pozycji kosztorysowych

należy korzystać z cenników i katalogów opracowanych na potrzeby kosztorysowania

(np. Katalog Nakładów Rzeczowych).

Obliczenie wartości nakładów rzeczowych wykonuje się dla każdej kolejnej pozycji

kosztorysu, uwzględniając podział na kalkulacyjne składniki kosztów bezpośrednich (R,M,S)

i sumując następnie wartości poszczególnych składników kosztów bezpośrednich dla danego

elementu albo całego obiektu.

Katalogi nakładów rzeczowych (KNR) są to zestawienia norm ilościowych, podające

specyfikację i ilości nakładów rzeczowych niezbędnych do wykonania jednostki robót.

KNR dzielą się na opracowania poświęcone odrębnym rodzajom budownictwa lub robót.

Zasadnicza część katalogów dzieli się na rozdziały. Każdy rozdział zawiera założenia

szczegółowe oraz tablice nakładów rzeczowych. Każda tablica jest podzielona na kolumny

o numeracji literowej oraz cyfrowej. W kolumnach od lewej strony tablicy o numerach od „a”

do „e” są wymienione zawody robotników, materiały i maszyny wraz z ich symbolami

cyfrowymi dla potrzeb elektronicznej techniki sporządzania kosztorysów. W dalszych

kolumnach o numeracji cyfrowej „01”,”02” itd. są podane nakłady rzeczowe robocizny (nm)

i sprzętu (ns) dla elementów i robót określonych w nagłówku tablicy. Normy nakładów

rzeczowych odczytujemy z kolumn tablicy o oznaczeniach cyfrowych, dokonując ich wyboru

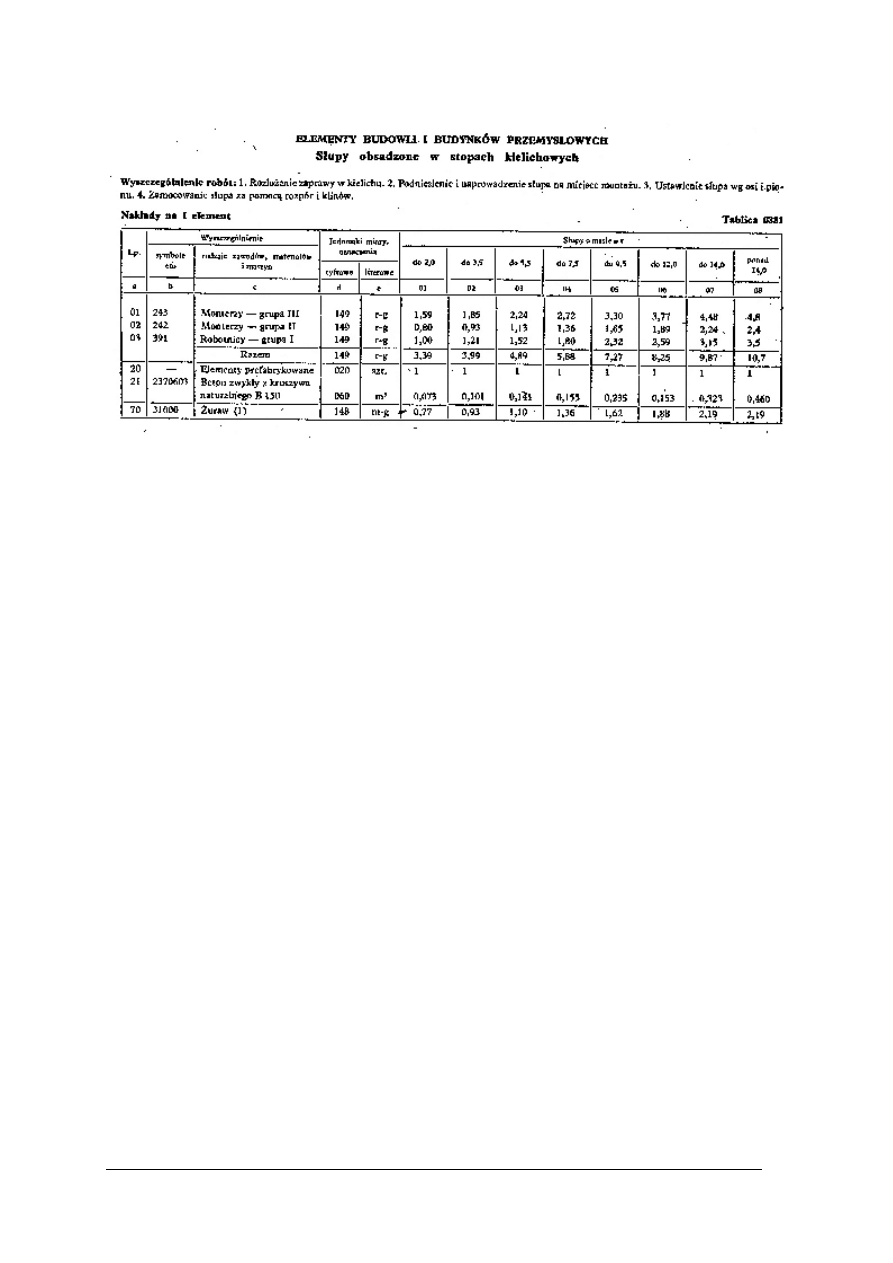

zgodnie z opisem nagłówka (dla przykładu 1 – str. 19, wybierzemy kolumnę 02 – słupy

prefabrykowane o masie do 3,5 tony), opis nakładu danej normy znajdziemy poruszając się

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

wierszem do kolumny z oznaczeniem literowym „c” a jego jednostkę w kolumnie „e”

(pierwsza liczba naszego przykładu 1,85 oznacza roboczogodziny montera grupy III, razem

robotnicy o różnych kwalifikacjach montaż naszego słupa powinni wykonać w 3,99 r-g),

dodatkowo – normy podawane w postaci ułamka odnoszą się do materiałów wielokrotnego

użycia (np. drewno) i ich licznik podaje faktyczne zużycie (norma brana do obliczenia

kosztu), a mianownik normę zapotrzebowania (norma brana do zapotrzebowania

materiałowego), zawsze należy zwrócić uwagę na opis czynności w wyszczególnieniu robót

(normy ujmują tylko te czynności) i jednostki obmiaru (nad lewym rogiem tablicy).

Kolejność postępowania przy sporządzaniu kosztorysów szczegółowych rozpoczyna się

od dokładnego zapoznania się z dokumentacją projektową. W następnej kolejności

szczegółowo analizuje się sposób wykonania robót, rodzaj maszyn i sprzętu, odległości

transportu i inne okoliczności mające wpływ na wielkość nakładów rzeczowych. Po ustaleniu

metod wykonania robót przystępuje się do sporządzania przedmiarów robót. Wykonanie tych

wszystkich czynności umożliwia przystąpienie do sporządzenia kosztorysu właściwego.

Zgodnie z przyjętym wcześniej podziałem, wpisuje się kolejne pozycje kosztorysowe,

podając ich numerację, podstawę wyceny, opis, liczbę jednostek oraz rodzaj i normy

nakładów rzeczowych. W następnej fazie postępowania dla wszystkich rodzajów nakładów

wstawia się ceny jednostkowe. Kolejną fazę stanowią czynności obliczeniowe, obejmujące

obliczenie wielkości nakładów (przemnożenie norm nakładów rzeczowych przez liczbę

jednostek obmiaru w danej pozycji), a następnie kosztów bezpośrednich (iloczynu nakładów

rzeczowych i cen jednostkowych). Po ostatniej pozycji każdego wyodrębnionego elementu

kosztorysowego podsumowuje się składniki kosztów bezpośrednich (mnożąc wielkości

nakładów rzeczowych przez ich ceny jednostkowe), oblicza koszty pośrednie, zysk oraz

wartość robót lub elementu obiektu ogółem.

Obowiązujący podatek od towarów i usług (tzw. VAT) nie jest składnikiem kalkulacji

kosztorysowej. Wykonawca nalicza go oddzielnie w fakturze za wykonane roboty.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie mamy koszty bezpośrednie?

2. Co to są koszty pośrednie?

3. Kto i kiedy decyduje o wyborze metody kosztorysowania?

4. Jakie mamy rodzaje kosztorysów?

5. Na czym polega wycena wartości nakładów rzeczowych?

6. Co to są Katalogi Nakładów Rzeczowych ( KNR )?

7. Wymień kolejność postępowania przy sporządzaniu kosztorysów szczegółowych?.

4.4.3. Ćwiczenia

Ćwiczenie 1

Mając tablicę 0351 z KNR-u 2-02 (Tabela 2.) wylicz koszty bezpośrednie montażu 2

słupów o masie 3 t, pamiętając że:

- koszt 1 roboczogodziny wynosi 7.20 zł,

- koszt 1 prefabrykatu wynosi – 2300.00 zł,

- 1 m

3

betonu kosztuje – 320.00 zł,

-

koszt 1 maszynogodziny żurawia wynosi – 73,00 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Tabela. 2. Tablica 0351 z KNR 2-02.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) zapoznać się z KNR 2-02, rozdział 03 – Konstrukcje z betonowych i żelbetowych

elementów prefabrykowanych,

3) zorganizować stanowisko pracy do wykonania ćwiczenia,

4) wykonać obliczenia i zapisać na arkuszu,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności i estetyki wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

– blok techniczny formatu A4,

– przybory do pisania,

– kalkulator do obliczeń,

– KNR 2-02,

– literatura z rozdziału 6.

Ćwiczenie 2

Oblicz całkowity koszt budowy mając dane:

– koszty bezpośrednie: R = 8000,00 zł; M =18000,00 zł; S = 4500,00zł,

– koszty pośrednie Kp = 75% od R i S,

– zysk Z = 25% od R,S i Kp,

– podatek VAT = 22%.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) zapoznać się z KNR 2-02, rozdział 03 – Konstrukcje z betonowych i żelbetowych

elementów prefabrykowanych,

3) zorganizować stanowisko pracy do wykonania ćwiczenia,

4) wykonać obliczenia i zapisać na arkuszu,

5) zaprezentować wykonane ćwiczenie,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

6) dokonać oceny poprawności i estetyki wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

– blok techniczny formatu A4,

– przybory do pisania,

– kalkulator do obliczeń,

– KNR 2-02,

– literatura z rozdziału 6.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia: koszt, cena, kosztorys?

2) wymienić jakie elementy wchodzą w koszty bezpośrednie?

3) określić co to są koszty pośrednie?

4) wymienić jakie są rodzaje kosztorysów szczegółowych?

5) określić co to są Katalogi Nakładów Rzeczowych?

6) omówić kolejność postępowania przy sporządzaniu kosztorysów?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

5. SPRAWDZIAN OSIĄGNIĘĆ

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Tekst zawiera 20 pytań o różnym stopniu trudności. Są to pytania: otwarte (krótkiej

odpowiedzi, z luką) lub zamknięte (na dobieranie, typu prawda-fałsz).

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi.

6. Test składa się z dwóch części o różnym stopniu trudności: I część – poziom

podstawowy, II część – poziom ponadpodstawowy.

7. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

8. Kiedy udzielanie odpowiedzi będzie Ci sprawiało trudności, wtedy odłóż jego

rozwiązanie i powróć do niego w późniejszym czasie.

9. Na rozwiązanie tekstu masz 90 minut.

ZESTAW ZADAŃ TESTOWYCH

Część I

1. Podstawowym trybem udzielania zamówień publicznych jest:

a) przetarg ograniczony,

b) przetarg nieograniczony,

c) przetarg dwustopniowy,

d) zapytanie o cenę.

2. Objaśnij skrót SIWZ.

3. Aby przystąpić do przetargu nieograniczonego należy:

a) wysłać terminowo ofertę przetargową,

b) zgłosić się osobiście,

c) czekać na minimum 3 oferentów,

d) czekać aż zamawiający przyśle ofertę.

4. Skrót KNR oznacza ………………………………

5. Czy zawsze pisze się protokół z przetargu w trybie zamówień publicznych?

a) tak

b) nie

6. Umowę o wykonanie robót montażowych zawiera się:

a) ustnie,

b) ustnie w obecności świadków,

c) na piśmie z podpisami stron,

d) u notariusza.

7. Wymień rodzaje kosztorysów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

8. Wykonawca wykonujący prace montażowe

a) ponosi odpowiedzialność za bieżącą prace i robotników,

b) ponosi odpowiedzialność do czasu odbioru prac,

c) nie ponosi żadnej odpowiedzialności,

d) ponosi całkowitą odpowiedzialność, łącznie z gwarancją i rękojmią.

9. Wymień, jakie ustawy regulują w naszym kraju obowiązki stron przy zawieraniu umów

na wykonie robót montażowych.

10. Składniki kosztów bezpośrednich RMS, to: R-rozliczanie, M-magazynowanie,

S-składowanie.

a) tak

b) nie

11. Napisz co to jest kosztorys inwestorski.

12. Wymień rodzaje faktur w rozliczeniu robót montażowych.

Część II

13. Które z wymienionych zagadnień nie powinno być wymienione w SIWZ:

a) wymagany termin,

b) wynik przetargu,

c) zobowiązania związane z zawarciem umowy,

d) termin otwarcia ofert.

14. Napisz co powinna zawierać oferta przetargowa.

15. Przedłużenie terminu wykonania robót może nastąpić z powodu:

a) powodzi na placu budowy,

b) choroby pracownika budowy,

c) wyjazdu wykonawcy na urlop,

d) bez podania przyczyn.

16. Wymień 5 najważniejszych zagadnień w zawieranej umowie na roboty montażowe.

17. Do kosztów bezpośrednich zalicza się zysk:

a) tak

b) nie

18. Wymień, jakie wyróżniamy koszty pośrednie.

19. Czy końcowe wynagrodzenie za roboty montażowe może być wypłacone:

a) na każde żądanie,

b) po wystawieniu faktury,

c) po odbiorze końcowym i wystawieniu faktury,

d) przed rozpoczęciem robót.

20. Czy tablice KNR-ów uwzględniają potrzeby elektronicznej techniki sporządzania

kosztorysów?

a) tak

b) nie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

KARTA ODPOWIEDZI

Imię i nazwisko ……………………………………………………..

Rozliczanie robót montażowych

Zakreśl poprawną odpowiedź lub napisz odpowiedzi.

Numer

pytania

Odpowiedzi

Punktacja

1

a

b

c

d

2

3

a

b

c

d

4

5

a

b

6

a

b

c

d

7

8

a

b

c

d

9

10

a

b

11

12

13

a

b

c

d

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

14

15

a

b

c

d

16

17

a

b

18

19

a

b

c

d

20

a

b

Razem

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

6. LITERATURA

1. Dębski S.: Ekonomika i organizacja przedsiębiorstw cz.1. WSiP, Warszawa 1997

2. Kowalczyk Z., Loska F., Czarkowski M.: Kosztorysowanie w budownictwie. WSiP,

Warszawa 1995

3. Martinek Wł., Pieniążek J.: Technologia budownictwa cz. 4. WSiP, Warszawa 1995

4. Welk R.: Kosztorysowanie w budownictwie. WSiP, Warszawa 2001

5. Ustawa „Prawo zamówień publicznych” 2006

Wyszukiwarka

Podobne podstrony:

monter konstrukcji budowlanych 712[04] z1 2 12 n

monter konstrukcji budowlanych 712[04] z1 2 12 n

monter konstrukcji budowlanych 712[04] z1 2 12 u

monter konstrukcji budowlanych 712[04] z1 2 03 u

monter konstrukcji budowlanych 712[04] z1 05 n

monter konstrukcji budowlanych 712[04] z1 08 n

monter konstrukcji budowlanych 712[04] z1 04 u

monter konstrukcji budowlanych 712[04] z1 06 n

monter konstrukcji budowlanych 712[04] z1 09 u

monter konstrukcji budowlanych 712[04] z1 2 02 u

monter konstrukcji budowlanych 712[04] z1 04 n

monter konstrukcji budowlanych 712[04] z1 2 03 n

monter konstrukcji budowlanych 712[04] z1 11 n

monter konstrukcji budowlanych 712[04] z1 11 u

monter konstrukcji budowlanych 712[04] z1 08 u

monter konstrukcji budowlanych 712[04] z1 2 02 n

monter konstrukcji budowlanych 712[04] z1 07 n

monter konstrukcji budowlanych 712[04] z1 2 01 n

więcej podobnych podstron