Dla zamożnych banki

zrobią (niemal) wszystko

PRIVATE BANKING 5 tys. zł dochodu miesięcznie wystarczy, by korzystać z oferty dla VIP-ów

■

Klienci private bankingu ustalają indywidualne warunki prowadzenia kont

■

Produkty strukturyzowane z ochroną kapitału mają największe wzięcie

■

Banki zatrzymują VIP-ów dzięki kompleksowej obsłudze prawnopodatkowej

R

oszczeń majątkowych nie można

dochodzić w sposób nieograniczony,

ponieważ przedawniają się. Tylko od

dobrej woli dłużnika będzie zależało, czy

po okresie przedawnienia wywiąże się ze

swoich zobowiązań. Najczęściej termin

przedawnienia wynosi dziesięć lat.

Roszczenia o świadczenia okresowe oraz

związane z prowadzeniem działalności

gospodarczej przedawniają się po upływie

trzech lat. Takie są ogólne zasady

przedawnienia roszczeń przewidziane w

kodeksie cywilnym.

Więcej strona A2

TERMINY PRZEDAWNIENIA

UBEZPIECZENIA KREDYTÓW

Jeśli masz pytania dotyczące ubezpieczenia

kredytów hipotecznych, napisz

do Marcina Jaworskiego, eksperta

Gazety Prawnej – e-mail: ekspert@infor.pl

Należy porównywać

rzeczywistą roczną stopę

oprocentowania

Na co zwracać uwagę, zaciągając kredyt hi-

poteczny? Na jakie sztuczki banków nie dać

się nabrać?

Na koszty kredytu hipoteczne-

go zawsze trzeba patrzeć

kompleksowo i w żadnym

wypadku nie ufać bezkrytycz-

nie reklamom. Banki chętnie

eksponują w nich atrakcyjne

warunki, ale najczęściej do-

stępne tylko dla wybranej gru-

py klientów. Przykładem może

być niska marża (stały skład-

nik oprocentowania). W rze-

czywistości bank zaproponuje nam atrakcyjną

stawkę marży, jeżeli posiadamy wysoki wkład

własny (np. powyżej 50 czy 70 proc. wartości

nieruchomości). Niska marża może też obowią-

zywać tylko w pierwszych latach kredytowania,

w następnych wzrośnie. Warto to więc spraw-

dzić. Banki próbują też złowić klientów na zero-

wą prowizję. W praktyce oznacza to obowiązek

wykupienia dodatkowego ubezpieczenia spłaty

kredytu. Nie dajmy się też porwać niskim ratom

bijącym z kolorowych folderów. W ten sposób

skalkulowana miesięczna rata nijak się ma do

potrzeb kredytowych Polaków – często okazuje

się, że wyliczana jest dla najniższej marży, ni-

skiej kwoty kredytu i długiego okresu kredyto-

wania. Najlepszym sposobem znalezienia naj-

tańszej oferty kredytu hipotecznego jest porów-

nanie rzeczywistej rocznej stopy oprocentowa-

nia. Uwzględnia ona bowiem wszystkie koszty:

oprocentowanie, prowizję, składki za tzw. ubez-

pieczenie przejściowe, niskiego wkładu własne-

go, ubezpieczenie i wycenę nieruchomości,

opłaty sądowe i

notarialne, a

także

– w przypadku kredytów walutowych

– tzw. spread walutowy.

■

BARTŁOMIEJ SAMSONOWICZ,

ekspert Comperia.pl

Dłużnik może nie zapłacić

przedawnionej pożyczki

DYŻUR EKSPERTA

A1

nr 135 (2257) 11 lipca 2008

Jakie ubezpieczenia będą potrzebne

kredytującym zakup nieruchomości

Kupując nieruchomość i korzystając z kredytu na 100 czy nawet 110 proc. jej wartości, coraz

częściej będziemy musieli pokrywać koszty trzech rodzajów ubezpieczeń kredytu. Nowością

będzie ubezpieczenie na wypadek utraty wartości nieruchomości

Więcej strona A2

Dodatek do Gazety Prawnej Wydawca: INFOR Biznes sp. z o.o. Sprzedaż łącznie z GP ISSN: 1232-6712

■

W jaki sposób efektywnie zbudować portfel akcji

■

Najnowszy ranking lokat bankowych

18 lipca w Gazecie Prawnej

dodatek

INWESTYCJE

●

KR EDYTY

Mój

portfel

Mój

portfel

Podczas giełdowej

bessy można

zarabiać, inwestując

w kontrakty

terminowe

■

Konstruując portfel

inwestycyjny, trzeba

pamiętać o wysokim ryzyku

Więcej strona A4

www

.gazet

apr

a

wna.pl

INWEST

Y

CJE

●

KRED

Y

T

Y

Rozmawiamy z WIOLETĄ BŁOCHOWIAK, wiceprezesem spółki Electus

Idea TFI i Electus chcą zarabiać

na restrukturyzacji służby zdrowia

B

ardzo bogaty klient nie zadowoli się tyl-

ko produktami oferowanymi masowo,

nawet za bardzo duże pieniądze. Coraz

bardziej liczą się usługi wymagające zaangażo-

wania banku i reprezentującego go doradcy fi-

nansowego w kompleksowe zarządzanie ma-

jątkiem klienta. Dlatego banki coraz częściej

wychodzą poza świat finansów, i aby sprostać

stawianym im wymaganiom, tworzą odrębne,

wyspecjalizowane spółki zajmujące się kom-

pleksową obsługą VIP-ów. Klienci Fortis Banku

mogą liczyć na usługi świadczone przez spółkę

Fortis Intertrust Polska. FIT Polska pomoże za-

łożyć spółkę, fundusz lub fundację, rozwiąże

też problemy księgowe i podatkowe. Pomoże

nawet zarejestrować jacht lub samolot w rajach

podatkowych.

Duży nacisk na optymalizację podatkową kła-

dzie BRE Bank. Kompleksową obsługą zajmują

się również inne banki, które mają w swojej

ofercie tzw. usługi consierge, ale tylko Noble

Bank powołał osobną spółkę Noble Concierge,

której zadaniem jest zaspokajanie wszystkich

potrzeb zamożnych klientów.

Na co w standardzie mogą liczyć klienci pri-

vate bankingu? Podstawą jest obsługa w wy-

dzielonych placówkach, indywidualne warun-

ki prowadzenia rachunku i preferencyjne kur-

sy walut. Coraz więcej banków utajnia też sal-

da rachunków najbogatszych klientów oraz

proponuje preferencyjne warunki ubezpieczeń

(majątkowych, na życie, NNW) czy przystąpie-

nia do programów skierowanych dla najzamoż-

niejszych.

■

C

Czzyyttaajj w

wiięęcceejj A

A3

3

■

Na jakie stopy zwrotu mogą

liczyć klienci funduszu utwo-

rzonego przez Ideę TFI i spółkę

Electus?

– Fundusz będzie inwesto-

wał co najmniej 75 proc. zgro-

madzonych środków w wierzy-

telności publicznych placówek

służby zdrowia. Są to wierzytel-

ności o bardzo niskim poziomie

ryzyka, gwarantowane pośred-

nio przez Skarb Państwa. Za zo-

bowiązania tych placówek od-

powiadają organy założyciel-

skie, którymi są w większości

samorządy terytorialne. Dlate-

go bezpieczeństwo takiej inwe-

stycji jest bardzo duże. Wierzy-

telność nabyta przez fundusz

za środki pozyskane ze sprze-

daży certyfikatów nie może

zmaleć, ale tylko przyrastać ze

względu na odsetki i koszt kapi-

tału, który poprzez fundusz

chcemy szpitalom oferować.

Produkty kierowane do szpita-

li będą gwarantowały im możli-

wość spłat zobowiązań ze środ-

ków nabytych przez fundusz

w takim okresie, jaki będzie dla

nich dogodny (oczywiście

z uwzględnieniem ceny kapita-

łu). Aby zobrazować potencjał

rentowności takiej inwestycji,

odsyłam do wyników spółki

Electus. W 2007 roku, przy

portfelu wierzytelności w wy-

sokości 155 milionów złotych,

wypracowaliśmy 21 milionów

złotych zysku netto w stosunku

do 34,4 miliona złotych przy-

chodów.

■

Na jaką kwotę szacuje pani

wartość rynku wierzytelności

służby zdrowia?

– Według szacunków eksper-

tów, rynek wierzytelności służ-

by zdrowia wart jest obecnie 10

mld zł, z czego 2,7 mld zł stano-

wią wierzytelności wymagalne.

Strategicznym celem spółki jest

zdobycie 40 proc. tego rynku.

■

Jakie aktywa chcą państwo

zebrać w Electus Niestandary-

zowanym Sekurytyzacyjnym

FIZ?

– Z planowanej sprzedaży

certyfikatów inwestycyjnych

chcemy zebrać do 100 mln zł. To

portfel, jaki daje nam możliwość

dobrego funkcjonowania na

tym rynku i oferowania produk-

tów, które osiągną odpowiednią

rentowność. Cena emisyjna jed-

nego certyfikatu inwestycyjne-

go tego niepublicznego fundu-

szu będzie wynosiła 200 tysięcy

złotych. Certyfikaty będą wyce-

nianie kwartalnie, również co

kwartał klienci funduszu będą

mogli odsprzedać TFI posiada-

ne certyfikaty. Nie wykluczamy,

że przy dużym zainteresowaniu

klientów rozważymy stworzenie

drugiego takiego funduszu i jeśli

pozwolą na to przepisy – z niż-

szymi opłatami za jeden certyfi-

kat inwestycyjny.

■

Czy na rynku jest miejsce na

podobne fundusze?

– Sądzę, że ten pomysł znaj-

dzie naśladowców. Jest wiele

obszarów, w których korzyści

mogą odnieść zarówno inwe-

storzy, jak i zakłady opieki

zdrowotnej.

■

Rozmawiała

MAŁGORZATA KWIATKOWSKA

TEMAT TYGODNIA

Nowe rodzaje polis ubezpieczeniowych

Powstał pierwszy w Polsce zamknięty fundusz inwestycyjny,

który będzie działał na rynku restrukturyzacji zadłużenia

publicznych zakładów opieki zdrowotnej.

Fot. Arch.

i

Dyspozycja wkładem

na wypadek śmierci

Dyspozycja wkładem na wypadek śmierci może być w

każdym czasie przez posiadacza rachunku zmieniona

lub odwołana na piśmie.

Z

godnie z art. 56 prawa bankowego posiadacz rachunku

oszczędnościowego, rachunku oszczędnościowo-rozli-

czeniowego lub rachunku terminowej lokaty oszczęd-

nościowej może zlecić pisemnie bankowi dokonanie – po

swojej śmierci – wypłaty z rachunku wskazanym przez siebie

niektórym osobom określonej kwoty pieniężnej. Jest to tak

zwana dyspozycja wkładem na wypadek śmierci. Osoby, na

rzecz których można dokonać takiej dyspozycji, to małżonek,

wstępni i zstępni (rodzice, dziadkowie, dzieci, wnuki itd.) lub

rodzeństwo. Kwota wypłaty z takiej dyspozycji, bez względu

na liczbę wydanych dyspozycji, nie może być wyższa niż

dwudziestokrotne przeciętne miesięczne wynagrodzenie

w sektorze przedsiębiorstw bez wypłat nagród z zysku, ogła-

szane przez prezesa Głównego Urzędu Statystycznego za

ostatni miesiąc przed śmiercią posiadacza rachunku. Aktual-

nie jest to kwota 61 323,20 zł (20 razy 3 066,16 zł – przecięt-

ne miesięczne wynagrodzenie w sektorze przedsiębiorstw

bez wypłat nagród z zysku za maj 2008 r., ogłoszone przez

prezesa Głównego Urzędu Statystycznego w Dz.U. GUS

z 2008 r. nr 6, poz. 37).

Kwota dyspozycji wypłacona na powyższych zasadach nie

wchodzi do spadku po posiadaczu rachunku. Jeżeli posiadacz

rachunku wydał więcej niż jedną dyspozycję wkładem na wy-

padek śmierci, a łączna suma dyspozycji przekracza limit, dys-

pozycja wydana później ma pierwszeństwo przed dyspozycją

wydaną wcześniej. Osoby, którym na podstawie dyspozycji

wkładem na wypadek śmierci wypłacono kwoty z narusze-

niem tych zasad, są zobowiązane do ich zwrotu spadkobier-

com posiadacza.

Rachunek bankowy

prowadzony dla kilku osób

Nie ma żadnych przeszkód prawnych, by rachunek

bankowy był prowadzony dla dwóch lub nawet kilku

osób, nawet wtedy, gdy osoby te nie są ze sobą spo-

krewnione.

W

umowie zawieranej z bankiem należy uregulować

zasady prowadzenia rachunku, zwłaszcza dyspo-

nowania zgromadzonymi na nim środkami oraz

co do trybu wypowiedzenia umowy rachunku. Rachunek

bankowy może być prowadzony dla kilku osób fizycznych.

W takim przypadku, o ile umowa rachunku bankowego nie

stanowi inaczej, każdy ze współposiadaczy rachunku może

dysponować samodzielnie środkami pieniężnymi zgroma-

dzonymi na rachunku na identycznych zasadach jako wy-

łączny posiadacz rachunku. Ponadto każdy ze współposia-

daczy rachunku może w każdym czasie wypowiedzieć umo-

wę ze skutkiem dla pozostałych współposiadaczy.

Zasady indeksacji składki

na ubezpieczenie

Zakład ubezpieczeń na życie może indeksować, czyli

podwyższać lub obniżać składkę ubezpieczeniową

w zależności np. od poziomu inflacji lub zmiany kur-

sów walut. Przepisy regulujące działalność ubezpie-

czycieli nie określają jednak precyzyjnie zasad

obowiązujących przy indeksacji.

Z

godnie z art. 12a ustawy o działalności ubezpiecze-

niowej, o ile ogólne warunki ubezpieczenia (OWU)

przewidują indeksację składki ubezpieczenia na ży-

cie, to w OWU ubezpieczyciel musi podać metodę i sposób

indeksacji składek. Natomiast zgodnie z art. 18 tej ustawy

składka ubezpieczeniowa powinna być ustalana według

kryteriów przedstawionych w ogólnych warunkach ubez-

pieczenia, zwłaszcza w zakresie zniżek lub podwyższeń

kwot zasadniczych. Zakład ubezpieczeń może dokonywać

indeksacji składki ubezpieczeniowej oraz innych opłat po-

bieranych od ubezpieczającego lub należnych ubezpiecza-

jącemu z tytułu zawartej umowy pod warunkiem przedsta-

wienia w umowie ubezpieczenia metod i terminów, we-

dług których dokonuje się indeksacji.

Warto też wiedzieć, że w przypadku ubezpieczeń na życie

bez funduszu kapitałowego ubezpieczyciel musi informo-

wać ubezpieczającego o każdej zmianie w zakresie sumy

ubezpieczenia. Ponadto jest obowiązany do pisemnego in-

formowania ubezpieczającego, nie rzadziej niż raz w roku,

o wartości premii, jeżeli umowa ubezpieczenia uwzględnia

udział w zysku z inwestowania rezerw techniczno-ubezpie-

czeniowych.

■

Opr. ED

porady ekspertów

A2

Mój portfel

PIĄTEK

11 LIPCA

2008 | nr 135

WWW.GAZETAPRAWNA.PL

MARCIN JAWORSKI

marcin.jaworski@infor.pl

J

uż teraz w niektórych ban-

kach funkcjonują trzy rodza-

je ubezpieczeń kredytów hipo-

tecznych. Można ubezpieczyć

kredyt na tzw. okres przejścio-

wy, czyli do czasu wpisu do hi-

poteki, kredyt z niskim wkładem

własnym i ubezpieczenia na wy-

padek utraty wartości nierucho-

mości. Przez poprzednie lata to

ostanie w ogóle nie było po-

trzebne, bo nieruchomości dro-

żały o kilkanaście procent rocz-

nie. Teraz jednak banki coraz

częściej podejmują rozmowy

z towarzystwami ubezpiecze-

niowymi o wystawianiu takich

polis czy to w odniesieniu do po-

szczególnych kredytów lub ca-

łych portfeli.

Jak i kiedy takie polisy mogą

działać? Generalnie wszystkie

mają zabezpieczać bank przed

sytuacją, w której klient nie spła-

ca kredytu. Dla klientów jest jed-

nak pewna istotna różnica. Te

dwa pierwsze rodzaje polis ma-

ją konstrukcję, że odszkodowa-

nie, które dostaje bank od towa-

rzystwa, klient musi zwrócić. To

wynik założenia, że brak spłaty

kredytu to efekt zdarzeń, które

stoją po stronie klienta, czyli np.

utrata pracy, wypadek czy

śmierć. Dlatego obok ubezpie-

czeń kredytu pojawiają się ubez-

pieczenia na wypadek utraty

pracy, przy czym trzeba pamię-

tać, że takie ubezpieczenie prze-

widuje zwykle, że towarzystwo

będzie wypłacało odszkodowa-

nie w przypadku utraty pracy

przez 6 do 12 miesięcy. W przy-

padku osób samotnych banki

wymagają dodatkowo polis na-

stępstw nieszczęśliwych wypad-

ków lub na życie.

Wspomniane nowe ubezpie-

czenie na wypadek utraty war-

tości nieruchomości ma ten

plus, że po wypłacie odszkodo-

wania nie trzeba go zwracać.

Działa ono w ten sposób, że jeśli

klient kupujący nieruchomość

za 500 tys. zł, w całości kupił ją

na kredyt, a po roku przestał go

spłacać, to zostało mu do spłaty

np. 480 tys. zł. Jeśli w tym czasie

wartość mieszkania spadła

i można je sprzedać za 450 tys.

zł, towarzystwo wypłaci banko-

wi różnicę, czyli 30 tys. zł. Gdy-

by nie ubezpieczenie, klient mu-

siałby zwracać te pieniądze

z własnej kieszeni.

Kiedy potrzebujemy polisy

Jeśli będziemy kupować go-

tową nieruchomość, korzystając

z kredytu na 100 czy 110 proc.

jej wartości, może pojawić się

potrzeba zakupu wszystkich

trzech polis. Inaczej będzie

w przypadku kredytu na nieru-

chomość, która powstaje.

– W takim przypadku ubez-

pieczenie wartości nieruchomo-

ści stanowi kontynuację dla

ubezpieczenia kredytu hipotecz-

nego w okresie pomostowym –

mówi Tadeusz Hołyński, dyrek-

tor Pionu Ubezpieczeń Finanso-

wych w TU Europa.

Wyjaśnia, że dopóki taka

nieruchomość nie zostanie od-

dana do użytkowania i nie zo-

stanie wydzielona księga wie-

czysta dla tego mieszkania,

którego właścicielem udoku-

mentowanym w tejże księdze

stanie się kredytobiorca,

w praktyce nie ma ona żadnej

wartości, którą mogłaby chro-

nić polisa. Do czasu zatem uzy-

skania tej wartości i wpisu do

księgi hipoteki na rzecz banku

zabezpieczeniem dla banku

jest ubezpieczenie pomostowe.

– Dopiero po uzyskaniu

przez nieruchomość wartości

i wyżej wymienionych atrybu-

tów nieruchomość może pod-

legać zabezpieczeniu w posta-

ci gwarancji wartości nieru-

chomości – mówi Tadeusz Ho-

łyński.

Brak wkładu własnego

Bardziej skomplikowana

jest sytuacja, gdy mamy kredyt

na 110 proc. wartości nieru-

chomości i dodatkowo trzeba

ubezpieczyć 20–30 proc. bra-

kującego wkładu własnego.

– W tej sytuacji ubezpiecze-

nie utraty wartości nierucho-

mości zabezpiecza tylko tę

część kredytu, która odpowia-

da wartości nieruchomości.

Pozostała część kredytu zabez-

pieczona jest ubezpieczeniem

niskiego wkładu – mówi Tade-

usz Hołyński.

Oznacza to, że składkę za

ubezpieczenie niskiego wkładu

płaci się tylko od wspomnia-

nych 20–30 proc.

■

ZAKUP NIERUCHOMOŚCI Nowe rodzaje polis

Jakie ubezpieczenia będą

potrzebne kredytobiorcom

Roszczenia majątkowe

przedawniają się. Można więc

ich dochodzić tylko przez

pewien czas. Potem dłużnik

ma prawo odmówić zapłaty.

MAŁGORZATA

PIASECKA-SOBKIEWICZ

malgorzata.piasecka@infor.pl

R

oszczeń majątkowych nie

można dochodzić w spo-

sób nieograniczony, ponieważ

przedawniają się. Tylko od do-

brej woli dłużnika będzie zale-

żało, czy po okresie przedawnie-

nia wywiąże się ze swoich zobo-

wiązań. Najczęściej termin

przedawnienia wynosi 10 lat.

Natomiast roszczenia o świad-

czenia okresowe oraz związane

z prowadzeniem działalności

gospodarczej przedawniają się

po upływie trzech lat. Takie są

ogólne zasady przedawnienia

roszczeń przewidziane w ko-

deksie cywilnym. Natomiast

przepisy szczególne często prze-

widują inne terminy przedaw-

nienia.

Terminy przedawnienia

Przedawnienie prowadzi do

utraty albo do ograniczenia

możliwości dochodzenia rosz-

czeń majątkowych. Gdy nastą-

pi, to wprawdzie roszczenie ma-

jątkowe nie wygaśnie, ale nie

będzie mogło zostać zrealizowa-

ne. Na przykład komornik nie

przeprowadzi egzekucji takiego

roszczenia. Dłużnik będzie mógł

podnosić zarzut przedawnienia

i odmówić dobrowolnego speł-

nienia świadczenia.

Terminy przedawnienia okre-

ślone w kodeksie cywilnym oraz

w przepisach szczególnych nie

mogą być skracane. Strony nie

mogą więc zawrzeć umowy,

w której ustaliłyby inny, krótszy

termin przedawnienia.

Od chwili, kiedy roszczenie

jest wymagalne, rozpoczyna się

bieg przedawnienia. Na przy-

kład w umowie pożyczki strony

ustaliły termin zwrotu pożyczo-

nej kwoty. W tym dniu roszcze-

nie stało się wymagalne i wie-

rzyciel mógł się skutecznie do-

magać spełnienia go. Od tego

dnia rozpoczyna się również

bieg przedawnienia.

Zawieszenie biegu przedawnienia

Wprawdzie nie jest dopusz-

czalne skracanie trwania termi-

nu przedawnienia, ale przepisy

dopuszczają przedłużenie go

przez to, że zostanie przerwany

lub zawieszony. W takich przy-

padkach termin przedawnienia

przedłuża się o okres zawiesze-

nia albo po okresie przerwania

zaczyna biec od nowa.

Bieg przedawnienia ulega za-

wieszeniu wówczas, gdy rosz-

czenie przysługuje dzieciom

przeciwko rodzicom. Wtedy za-

wieszenie trwa przez okres wy-

konywania władzy rodzicielskiej

nad dziećmi.

Zdarza się, że roszczenie

przysługuje osobie, która nie ma

pełnej zdolności do czynności

prawnych, a zobowiązanym jest

osoba, która nad nią sprawuje

opiekę albo kuratelę. Wtedy

bieg przedawnienia

zawieszony jest przez

czas sprawowania

przez tę osobę opieki

lub kurateli.

Przez czas trwania

małżeństwa zawieszo-

ny jest bieg roszczeń,

które przysługują jed-

nemu małżonkowi

w stosunku do drugie-

go.

Zdarza się też, że

swoich roszczeń ktoś

nie może dochodzić

przed sądem lub in-

nym organem z po-

wodu siły wyższej

(np. powodzi). Wte-

dy bieg przedawnie-

nia zawieszany jest

z powodu trwania

przeszkody.

Pewne przywileje

co do trwania okresu

przedawnienia mają

osoby niemające peł-

nej zdolności do

czynności prawnych.

Przedawnienie nie może

skończyć się wcześniej niż

z upływem dwóch lat od usta-

nowienia dla tej osoby przed-

stawiciela ustawowego, albo

od ustania przyczyny jego

ustanowienia. Natomiast bieg

przedawnienia przerywa się,

np. przez wszczęcie mediacji,

przez uznanie roszczenia

przez dłużnika. Przerwanie

biegu przedawnienia nastę-

puje również przez każdą

czynność przed są-

dem lub innym or-

ganem powołanym

do rozpoznawania

spraw lub egzekwo-

wania roszczeń bądź

przed sądem polu-

bownym. Chodzi

o czynności, które

zostały przedsię-

wzięte bezpośrednio

w celu dochodzenia

roszczenia, ustale-

nia go, zaspokojenia

bądź zabezpiecze-

nia.

Gdy zaś zakończy

się przerwa przedaw-

nienia, to znów rozpo-

czyna ono swój bieg

na nowo.

Roszczenia stwier-

dzone prawomocnym

wyrokiem albo orze-

czeniem innego orga-

nu przedawniają się

po dziesięciu latach.

Gdyby jednak stwier-

dzone w ten sposób roszczenie

obejmowało świadczenie okre-

sowe, roszczenie o świadczenie

okresowe należne w przyszło-

ści ulega przedawnieniu trzy-

letniemu.

■

Podstawa prawna

■

Art. 117–125 ustawy z 23 kwietnia

1964 r. Kodeks cywilny (Dz.U. nr 16,

poz. 93 z późn. zm.).

TERMINY PRZEDAWNIENIA Komornik nie przeprowadzi egzekucji przedawnionego roszczenia

Dłużnik może nie zapłacić przedawnionej pożyczki

10

lat

po tym terminie

większość

roszczeń

przedawnia się

3

lata

po tym terminie

przedawniają się

roszczenia

o świadczenia

okresowe oraz

związane

z prowadzeniem

działalności

Kupując gotową nieruchomość i korzystając z kredytu na 100 czy

nawet 110 proc. jej wartości, coraz częściej będziemy musieli

pokrywać koszty trzech rodzajów ubezpieczeń kredytu. Nowością

będzie ubezpieczenie na wypadek utraty wartości nieruchomości.

■

N

NA

A O

OK

KR

RE

ES

S P

PR

RZZE

EJJŚ

ŚC

CIIO

OW

WYY,, P

PO

OM

MO

OS

STTO

OW

WE

E –– koszt 0,8–0,9 proc. kwoty

kredytu, stanowi tymczasowe zabezpieczenie do czasu ustanowienia

hipoteki na kredytowanej nieruchomości, zwykle zawierane na okres

od 6 miesięcy do 3 lat.

■

N

NIIS

SK

KIIE

EG

GO

O W

WK

KŁŁA

AD

DU

U W

WŁŁA

AS

SN

NE

EG

GO

O – 3–4 proc. brakującego wkładu

własnego (np. 10–20 proc. kwoty kredytu), stanowi zabezpieczenie do

czasu, aż wartość kredytu spadnie poniżej wymaganych 80–90 proc.

Zwykle działa przez okres 2–3 lat, w zależności od tempa spłaty kredytu.

■

U

UTTR

RA

ATTYY W

WA

AR

RTTO

OŚ

ŚC

CII N

NIIE

ER

RU

UC

CH

HO

OM

MO

OŚ

ŚC

CII – stanowi zabezpieczenie na

wypadek powstania różnicy między kwotą kredytu pozostałą do spłaty

a wartością kredytowanej nieruchomości w momencie sprzedaży.

Zwykle działa przez okres 5 lat z możliwością kontynuacji.

UBEZPIECZENIA DLA KREDYTÓW HIPOTECZNYCH

WWW.GAZETAPRAWNA.PL

Mój portfel

PIĄTEK

11 LIPCA

2008 | nr 135

A3

R

ozwój rynku finansowego

wymusił na bankach

wprowadzenie do oferty usług

związanych z zarządzaniem

portfelami papierów wartościo-

wych, inwestycjami w fundusze

inwestycyjne, waluty, instru-

menty pochodne i strukturyzo-

wane.

Wszystko w wymiarze mię-

dzynarodowym. Duże banki ko-

rzystają więc z pomocy swoich

centrów inwestycyjnych na ca-

łym świecie. Portfele mogą

obejmować wszystkie dostępne

produkty: polskie i zagraniczne

papiery wartościowe, jednostki

funduszy inwestycyjnych, in-

strumenty strukturyzowane

i surowce. W zależności od

przewidywanej sytuacji rynko-

wej i przyjętej indywidualnej

strategii zaangażowanie w po-

szczególne klasy aktywów mo-

że zmieniać się w przedziale od

0 do 100 proc. Banki rozszerza-

ją też swoje usługi o rynek nie-

ruchomości i inwestowanie

w dzieła sztuki. Coraz częściej

oferują produkty innych insty-

tucji, które mogą być ciekawe

dla ich klientów.

Bezpieczne struktury

Największym powodzeniem

klientów private bankingu cie-

szą się produkty strukturyzo-

wane z ochroną kapitału. Mogą

to być zarówno lokaty, jak i ob-

ligacje. Jest ich coraz więcej,

a zarabiać można na indeksach

giełdowych, walutach czy su-

rowcach. Ciekawą propozycją

jest obligacja denominowana

w złotych z ekspozycją na tzw.

soft commodities Fortis Banku.

Klient wybiera koszyk sześciu

towarów. Odsetki są naliczane

w ustalonych przedziałach cza-

su życia produktu. Ich wartość

jest proporcjonalna do procen-

towego wzrostu referencyjnego

koszyka i zawsze dodatnia. Od-

setki wraz z kapitałem są wypła-

cane na koniec okresu oszczę-

dzania. Na inwestycję tego typu

potrzeba pół miliona złotych.

Fortis Bank przygotowuje rów-

nież indywidualne produkty

strukturyzowane dla posiada-

czy co najmniej 2 mln euro.

W Fortis Banku w końcowej

fazie przygotowań znajdują się

lokaty trzymiesięczne związane

z inwestycjami na rynku walu-

towym: Bear Participating De-

posit, Bull Participating Deposit,

Double No Touch Deposit i Wed-

ding Cake. W pierwszej klient

będzie miał możliwość osiągnię-

cia zysków, jeżeli zrealizują się

jego oczekiwania co do kształto-

wania się kursu określonej pary

walutowej: spadku kursu złote-

go w relacji do dolara. Inwestu-

jąc w Bull Participating Deposit,

osiągnie zysk, jeżeli wzrośnie

kurs złoty/dolar. Double No To-

uch Deposit będzie dobrym roz-

wiązaniem dla inwestora, który

przewiduje niską zmienność

wybranej pary walutowej. Jeże-

li kurs euro/złoty pozostanie

w okresie lokaty w wyznaczo-

nym przedziale, klient otrzyma

nominał wraz z odsetkami.

W

przeciwnym przypadku

otrzyma nominał wraz odsetka-

mi po stopie ustalonej jako niski

zwrot. W Wedding Cake opro-

centowanie będzie zależne od

zmienności kursu walutowego:

zysk będzie tym wyższy, im bar-

dziej stabilny będzie kurs spot

w okresie lokaty. Jeżeli kurs spot

przełamie wszystkie bariery,

klient otrzyma tylko swój kapi-

tał bez odsetek.

Mieszkanie z banku

Nowością na rynku private

bankingu jest rozszerzenie

usług o rynek nieruchomości.

Dotychczas specjalizował się

w nich Noble Bank, który prze-

prowadza inwestora przez

wszystkie trudy kupna nieru-

chomości: od przedstawienia

propozycji po przygotowanie

papierów do podpisu. I nie ma

znaczenia, czy nieruchomość

kupowana jest w Krakowie,

Hiszpanii, Rumunii czy na An-

tylach. Tropem tym poszedł

BRE Bank, który pod koniec

maja tego roku rozszerzył ofer-

tę dla najzamożniejszych

klientów o inwestycje w miesz-

kania.

Dwa modele współpracy

Nowa spółka – BRE Property

Partner, która jest integralną

częścią BRE Private Banking &

Wealth Management, obejmuje

selekcję, weryfikację prawną

i techniczną inwestycji oraz za-

pewni wsparcie przy finalizacji

transakcji. BRE PP proponuje na

razie dwa modele współpracy:

jednorazowy zakup licencji

(tzw. Off Plan) oraz zarządzanie

portfelem nieruchomości.

Off Plan zakłada inwestowa-

nie w mieszkania w bardzo

wczesnym etapie cyklu dewe-

loperskiego, np. zaraz po uzy-

skaniu pozwolenia na budo-

wę. BRE PP zakłada bowiem,

że deweloper, w zamian za po-

zyskanie finansowania, będzie

skłonny zapewnić niższe ceny

mieszkań od cen rynkowych.

Zyskiem inwestora będzie

więc dyskonto uzyskane od

dewelopera powiększone

o wzrost cen nieruchomości

w okresie realizacji budowy.

Jednorazowy zakup licencji

tzw. Off Plan przeznaczony

jest dla osób, które planują sa-

modzielną sprzedaż nierucho-

mości po zakończeniu procesu

deweloperskiego.

Zarządzanie portfelem jest

odpowiednie dla osób, które

chcą nawiązać pełną współpra-

cę z BRE Property Partner jako

asset managerem, który będzie

prowadził inwestycje w imieniu

klienta.

■

EWA BEDNARZ

Comperia.pl

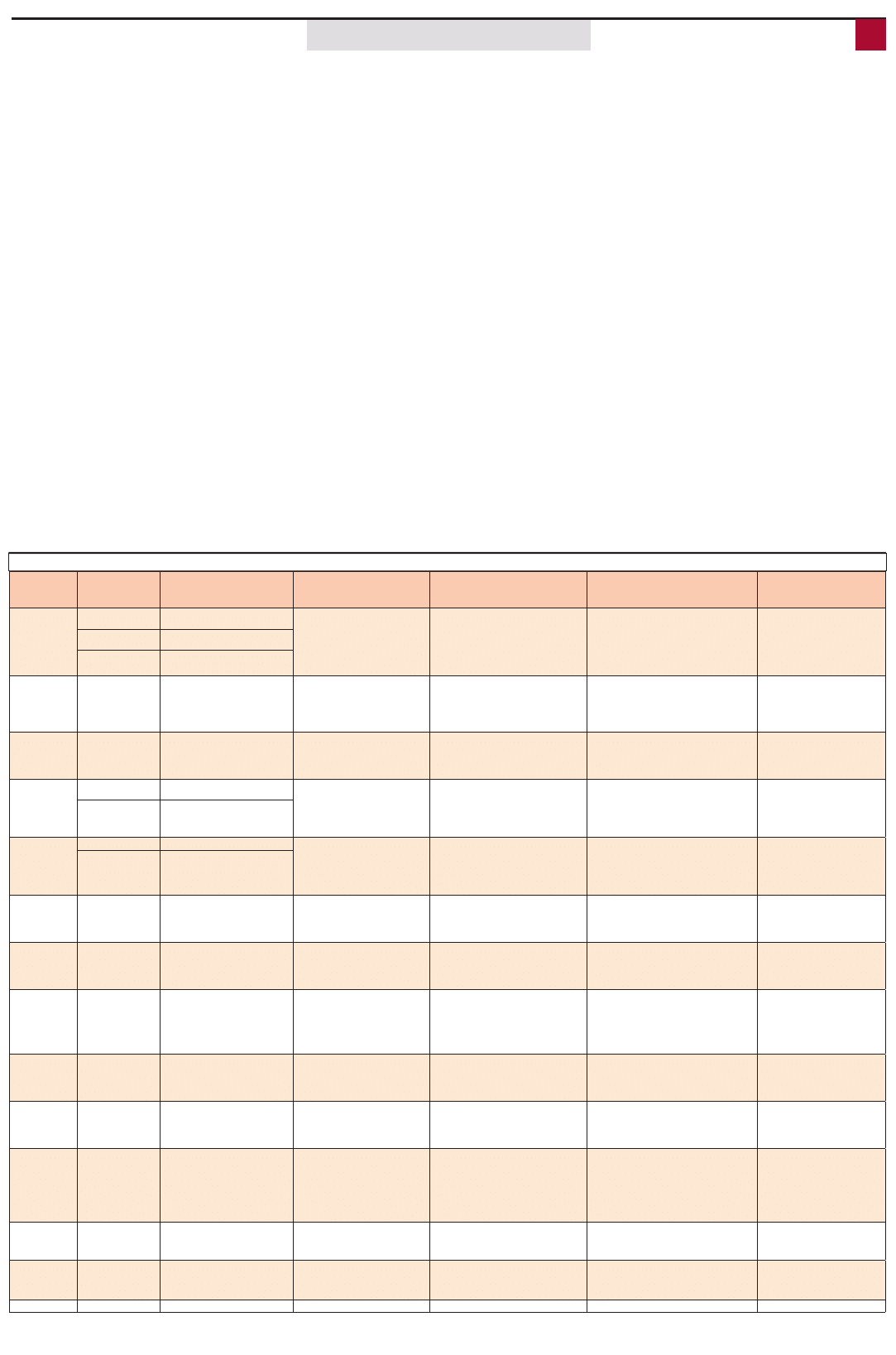

OFERTA BANKOWOŚCI PRYWATNEJ W POLSCE

Bank

Nazwa

bankowości

prywatnej

Próg wejścia

Karty prestiżowe (limit ustalany

indywidualnie)

Dodatkowe profity

Przykładowa oferta inwestycyjna

4)

Ekstra

BPH

1. Private Banking

& Investment

Depozyt w wysokości 500 tys. zł

Mastercard Private Banking

Diners Club

MasterCard Credit Platinum

American Express Platinum

American Express Centurion

MasterCard WORLD SIGNIA

MasterCard/Visa Credit Gold

Utajnienie sald rachunków

Saldo debetowe do 10 tys. zł bez opłat

Preferencyjne kursy walut

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Asset Management

Doradztwo podatkowe

2)

Fundusze inwestycyjne (BPH Towarzystwo Funduszy

Inwestycyjnych)

Lokaty bankowe z możliwością negocjacji warunków

Obligacje skarbowe i obligacje przedsiębiorstw

Obligacje Banku BPH

Oferta bankassurance

Preferencyjne warunki ubezpieczenia

Hestia Forteo

2. Private Banking

Depozyt w wysokości 300 tys. zł lub

dochód miesięczny 15 tys. zł

3. Personal Banking

Depozyt w wysokości 100 tys. zł lub

dochód miesięczny 5 tys. zł

Raiffeisen

Raiffeisen Club

Depozyt w wysokości 200 tys. zł lub

dochód miesięczny 10 tys. zł

Visa Platinum

MasterCard Platinum

Utajnienie sald rachunków

Preferencyjne kursy walut

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

pakiet Concierge

3)

Asset Management

Lokaty bankowe

Fundusze inwestycyjne

Obligacje skarbowe, komunalne i obligacje przedsię-

biorstw

Preferencyjne warunki ubezpieczenia

Uniqa

Kredyt Bank

Private Banking

Depozyt w wysokości 250 tys. zł

Visa Gold KB/Warta

VISA Platinum

MasterCard Platinum

Karta Diners Club

Preferencyjne kursy walut

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Asset Management

Lokaty bankowe

Obligacje skarbowe, komunalne i obligacje przedsię-

biorstw

Fundusze inwestycyjne

Akcje przedsiębiorstw na rynku polskim

Preferencyjne ubezpieczenia Warta

PKO BP

PLATINIUM

Depozyt w wysokości 500 tys. zł lub

dochód miesięczny 10 tys. zł

PKO Express Platinium

Minikarta PKO Ekspres

Diners Club

VISA Gold i MasterCard Gold

PKO Mastercard Platinum

PKO VISA Infinite

Preferencyjne kursy walut

Saldo debetowe do 5 tys. zł bez opłat

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Asset Management (powyżej 1 mln zł)

Fundusze inwestycyjne

obligacje i bony skarbowe

Lokaty bankowe

transakcje terminowe na rynku walutowym

Akcje na rynku polskim

Ubezpieczenie na życie

Superopieka platinium

Program partnerski Program przywilejów

Private Banking

Depozyt w wysokości 1 mln zł

ING Bank Śląski

Personal Banking

Depozyt w wysokości 200 tys. zł

MasterCard Platinium

Visa Gold

VISA Electron

Utajnienie sald rachunków

Preferencyjne kursy walut

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Asset Management (powyżej 1 mln zł)

Lokaty bankowe

Kontrakty terminowe na rynku walutowym

Fundusze inwestycyjne

Obligacje skarbowe, komunalne i obligacje przedsię-

biorstw

Akcje

Bezpłatne ubezpieczenie

NNW

Indywidualne Konto

Emerytalne na preferencyjnych

warunkach

Private Banking

Depozyt w wysokości 1 mln zł

Pekao

Private Banking

Depozyt w wysokości 500 tys. zł

IKM Prestiż

VISA Platinum

MasterCard Platinum

MasterCard World Signia

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Preferencyjne kursy walut

Usługa Concierge

Lokaty bankowe

Fundusze inwestycyjne

Obligacje i bony skarbowe

Euroobligacje

Akcje na rynku polskim

Program partnerski Private Club i

program Private Consulting

5)

Pakiet assistance Pakiet Pomocny

BRE Bank

Private Banking& Wealth

Management

Depozyt w wysokości 500 tys. zł

Visa Gold Private Banking

Visa Platinum Private Banking

American Express Gold,

American Express Platinium

American Express Centurion Card

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Preferencyjne kursy walut

pakiet Concierge

Wealth management (powyżej 2 mln złotych)

Fundusze inwestycyjne

obligacje i bony skarbowe

Lokaty bankowe

transakcje terminowe na rynku walutowym

Akcje na rynku polskim

Prestiżowe karty zniżkowe: IAPA, Priority-

Pass, Warta VIP

Millennium

Prestige

Depozyt w wysokości 100 tys. zł lub

dochód miesięczny 12 tys. zł

Millennium Visa Platinum

Millennium Visa Gold

Millenium MasterCard Platinum

Millennium American Express Gold

Sephora Millennium Visa

Manager Magazin Millennium

American Express Gold

Preferencyjne kursy walut

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Wealth management (powyżej 3 mln zł)

Lokaty bankowe

Obligacje skarbowe

Akcje

Fundusze inwestycyjne

Oferta bankassurance - Polisa Gwaran-

cyjna Prestige i Program Inwestycyjny

Prestige

Program promocyjny Planet Prestige

Brak opłat za korzystanie z bankomatów

Fortis Bank

Private Banking

Depozyt w wysokości 500 tys. zł

VISA Platinum

American Express Platinum

Utajnienie sald rachunków

Preferencyjne kursy walut

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Asset Management

Lokaty bankowe

Fundusze inwestycyjne

Obligacje skarbowe

Akcje na rynku polskim

brak

Citibank

Citigold

Depozyt w wysokości 200 tys. zł

Visa Platinum

MasterCard Platinum

Visa Gold

MasterCard Gold

Utajnienie sald rachunków

Preferencyjne kursy walut

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Asset Management (powyżej 1,5 mln zł)

Fundusze inwestycyjne

Obligacje skarbowe i komunalne

Akcje na rynku polskim

Lokaty bankowe i konta oszczędnościowe

Oferta bankassurance

Nobel Bank

Private Banking

Depozyt w wysokości 500 tys. zł

Visa Platinum

Visa Infinity

Preferencyjne kursy walut

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Pakiet Concierge

Doradztwo inwestycyjne w zakresie nieruchomości,

sztuki i antyków

Doradztwo podatkowe

Asset Management (powyżej 2 mln zł)

Lokaty bankowe

Fundusze inwestycyjne

Obligacje skarbowe

Transkacje terminowe na rynku walutowym

Preferencyjne warunki współpracy z Axa

Miejsca VIP w

poczekalniach etc.

Deutsche Bank

Private Banking

Depozyt w wysokości 100 tys. zł lub

dochód miesięczny 10 tys. zł

Visa Gold

1)

Visa Electron

Obsługa w wydzielonych placówkach

Indywidualne warunki prowadzenia rachunku

Asset Management

Fundusze inwestycyjne

Obligacje skarbowe

Inwestycje na rynkach zagranicznych

Lokaty bankowe

Pakiet Assistance

BZW BK

Private Banking

Depozyt w wysokości 1 mln zł

brak

Utajnienie salda rachunku

Preferencyjne kursy walut

Indywidualne warunki prowadzenia rachunku

Asset Management

Fundusze inwestycyjne

Lokaty bankowe

Obligacje i euroobligacje

brak

Nordea Bank

w trakcie tworzenia usługi

1)

tylko karta chargowa;

2)

dla aktywów powyżej 500 tys. zł; powyżej 1 mln zł oferty ustalane są indywidualnie;

3)

dla posiadaczy MasterCard Platinium;

4)

banki podchodzą do struktury portfela inwestycyjnego elastycznie i dostosowują się do preferencji klienta;

5)

dla posiadaczy World Signia lub VISA Platinum

źródło: Comperia.pl

Private banking Zamożnym klientom nie wystarczają już produkty czysto bankowe. Prowadzenie

konta, zakładanie lokat, udzielanie kredytów czy też najbardziej prestiżowe karty kredytowe są od lat

w standardzie usług każdego banku. Teraz liczą się usługi szyte na miarę.

Ekstrausługi banków dla najbogatszych

KRZYSZTOF GRAD

krzysztof.grad@infor.pl

N

iektórym inwestorom,

zwłaszcza z małym do-

świadczeniem, kontrakty ter-

minowe kojarzą się z szybkimi

i wysokim zyskami, możliwymi

do osiągnięcia zarówno pod-

czas spadku, jak i wzrostu in-

deksów giełdowych. U innych

tzw. futuresy są synonimem

wysokiego ryzyka, spekulacji,

a nawet hazardu. Statystyki

wskazują, że bliższa prawdy

jest druga teza – według róż-

nych szacunków, aż 70–90

proc. grających na rynku kon-

traktów terminowych przegry-

wa. W większości przypadków

inwestorzy tracą cały zainwe-

stowany kapitał w około pół ro-

ku. Aby nie przekonać się na

własnej skórze o prawdziwości

statystyk, należy poznać me-

chanizm działania kontraktów

terminowych. Jak przekonują

eksperci, tylko przemyślane

i rozsądne inwestowanie na

tym rynku może prowadzić do

długoterminowego i systema-

tycznego wzrostu kapitału.

W czasie gdy na giełdzie panu-

ją spadki, taka alternatywa zy-

skuje na atrakcyjności.

Zakłady o przyszłość

Zgodnie z najprostszą defi-

nicją, kontrakty terminowe to

umowy-zakłady, w których

(na określonych warunkach)

kupujący zobowiązuje się do

kupna w przyszłości określo-

nego towaru, zwanego instru-

mentem bazowym. Sprzedają-

cy obliguje się natomiast do

sprzedaży określonego

w kontrakcie instrumentu ba-

zowego. Instrumentami bazo-

wymi mogą być akcje, waluty,

indeksy giełdowe, a właściwie

dowolne wartości ekonomicz-

ne, które można wyliczyć

w sposób niebudzący wątpli-

wości. Kontrakty terminowe

typu financial futures, do któ-

rych należy np. kontrakt na

WIG20 (jest najbardziej popu-

larnym instrumentem finanso-

wym na warszawskim parkie-

cie), nie opiewają na towar fi-

zyczny, lecz na waluty, papiery

wartościowe, depozyty banko-

we o stałym oprocentowaniu

oraz indeksy giełdowe. Przy-

kład: kupujący (zwany zajmu-

jącym długą pozycję) kontrakt

terminowy na WIG20 może go

sprzedać po aktualnej cenie

rynkowej nie później niż

w dniu wygaśnięcia kontraktu.

Jeśli tego nie zrobi, jego kon-

trakt zostanie zrealizowany,

czyli zamknięty po kursie roz-

liczeniowym opartym na war-

tości indeksu w dniu wyga-

śnięcia. Natomiast gdy kon-

trakt sprzedajemy (zajmując

krótką pozycję), możemy go

odkupić po aktualnej cenie

rynkowej najpóźniej w dniu

wygaśnięcia kontraktu. Dzięki

temu bieżąca wycena kontrak-

tu podąża w ślad za poziomem

indeksu. W praktyce inwesto-

rzy giełdowi najczęściej nie

czekają do momentu wyga-

śnięcia nabytych lub sprzeda-

nych kontraktów, a więc nie

pozostają w pozycji otwartej,

ale – jak to się określa w języ-

ku giełdowym – zamykają po-

zycję. Oznacza to, że zawiera-

ją transakcję odwrotną do

pierwotnej. Czyli jeśli wcze-

śniej kupili kontrakt, to zamy-

kają pozycję wtedy, gdy go

sprzedają (przed terminem

wygaśnięcia). Natomiast jeśli

wcześniej kontrakt sprzedali,

to zamknięcie pozycji nastę-

puje w momencie ponowne-

go kupna.

Transakcje terminowe stwo-

rzono w celu ograniczania ry-

zyka. Początkowo stosowano

je na giełdach towarowych

przy sprzedaży płodów rol-

nych, które pełniły rolę instru-

mentów bazowych. Sprzeda-

jąc wcześniej, po ustalonej

z góry cenie, producent zboża

zabezpieczał się przed rucha-

mi cen, bowiem był przekona-

ny, że cena jego towaru spad-

nie. Natomiast kupujący zboże

na termin zakładał, że cena

w przyszłości wzrośnie, dlate-

go zawierał transakcję termi-

nową (chcąc się przed tym za-

bezpieczyć). W ostatecznym

rozrachunku zysk osiągał – tak

jak i teraz – ten, którego prze-

widywania były słuszne.

Zyski i straty wyższe niż wkład

Cechą charakterystyczną

rynku kontraktów termino-

wych jest tzw. efekt dźwigni.

Polega on na tym, że zysk

lub strata liczone są od cał-

kowitej wartości kontraktu,

podczas gdy zaangażowany

kapitał stanowi jedynie jego

niewielki procent. Jest tak

dlatego, że w krótkim okre-

sie duże zmiany indeksu (np.

o kilkadziesiąt procent) są

mało prawdopodobne i Kra-

jowy Depozyt Papierów War-

tościowych wymaga, by in-

westor, zamiast całej warto-

ści kontraktu, wpłacił jedy-

nie zabezpieczenie w wyso-

kości kilku bądź kilkunastu

procent tej wartości. Depo-

zyt zabezpieczający wynosi

zatem około 1000 zł, zamiast

np. 10 tys. zł.

Dla przykładu, w przypad-

ku kontraktów terminowych

na WIG20 1 punkt indeksu od-

powiada 10 zł (tzw. mnożnik).

Jeśli inwestor kupił kontrakt

terminowy po cenie 1000

punktów (czyli o wartości 10

tys. zł), a później sprzedał, gdy

wycena indeksu wynosiła

1100 punktów (kontrakt wart

był wtedy 11 tys. zł), zarobił

w tym czasie na swojej inwe-

stycji 1 tys. zł. Jeśli w tym sa-

mym czasie inny inwestor

sprzedał kontrakt po cenie

1000 punktów, a następnie

odkupił go po cenie 1100

punktów, stracił na swojej in-

westycji 1000 zł. Gdyby in-

deks zamiast wzrosnąć spadł

do 900 punktów, 1000 zł zy-

skałby inwestor, który na po-

czątku kontrakt sprzedał (czy-

li zajmujący krótką pozycję).

Inwestując w kontrakt ter-

minowy, przy prawidłowej

ocenie zachowania się ryn-

ku, kupujący lub sprzedają-

cy kontrakt zyskuje kilka-

krotnie więcej niż inwestując

te same pieniądze w sam in-

strument bazowy. Jeśli jed-

nak mylił się w przewidywa-

niach, zwielokrotnione są je-

go straty. Widać więc wyraź-

nie, że inwestowanie

w kontrakty terminowe jest

obarczone znacznie więk-

szym ryzykiem niż gra na ak-

cjach. Dlatego eksperci zale-

cają używanie tego instru-

mentu jedynie jako część

portfela inwestycyjnego (z

reguły nie powinien przekra-

czać 10 proc. ogółu inwesto-

wanych kwot).

Jak zacząć grać na kontraktach

Aby grać na rynku kon-

traktów terminowych, tak

jak w przypadku akcji musi-

my podpisać z biurem ma-

klerskim umowę o świadcze-

nie usług brokerskich w pu-

blicznym obrocie kontrakta-

mi terminowymi i otworzyć

rachunek inwestycyjny. Róż-

nicą w stosunku do rynku

akcji jest to, że aby móc wy-

konywać operacje na rynku

kontraktów terminowych,

każdy uczestnik rynku musi

mieć tzw. Numer Identyfika-

cji Klienta (w skrócie NIK),

nadawany przez Krajowy

Depozyt Papierów Warto-

ściowych. Aby uzyskać NIK,

należy za pośrednictwem

domu maklerskiego złożyć

wniosek do KDPW. Rozpa-

trzenie wniosku i przyzna-

nie numeru trwa od jednego

do dwóch tygodni. Posiada-

jąc NIK, można otworzyć ra-

chunek praw pochodnych.

Jest to rachunek prowadzo-

ny równolegle do rachunku

papierów wartościowych.

Trzeba wpłacić depozyt za-

bezpieczający (nazywany

inaczej początkowym), gdyż

musi być wpłacony na po-

czątku transakcji otwierając

pozycję. Oprócz tego jest

jeszcze depozyt utrzymania,

który stanowi wielkość, po-

niżej której nie mogą spaść

środki z tytułu strat na trans-

akcji.

Obrót kontraktami termino-

wymi odbywa się w systemie

notowań ciągłych (od ponie-

działku do piątku w godzinach

9.00 – 16.30). Inwestorzy mo-

gą składać zlecenia kupna

i sprzedaży, w których muszą

określić kurs, po którym chcą

dokonać transakcji tzw. zlece-

nia z limitem ceny.

■

A4

Mój portfel – poradnik inwestora

PIĄTEK

11 LIPCA

2008 | nr 135

WWW.GAZETAPRAWNA.PL

IIN

NFFO

ORR BBiizznneess SSpp.. zz oo..oo..

01-042 Warszawa, ul. Okopowa 58/72,

tel. (022) 530 40 35, (022) 530 40 40, fax (022) 530 40 39

w

ww

ww

w..ggaazzeettaapprraaw

wnnaa..ppll,, ggpp@

@iinnffoorr..ppll

RReeddaakkttoorr pprroow

waaddzząąccyy:: Ewa Ciechanowska, (022) 530 40 44, ewa.ciechanowska@infor.pl

BBiiuurroo RReekkllaam

myy:: tel. (022) 530 44 61, (022) 530 40 26-29, fax (022) 530 40 25

D

Drruukk:: AGORA SA Drukarnia, ul. Daniszewska 27, 03-230 Warszawa

i

Kiedy warto wymieniać

fundusze w portfelu

Szansę na zwiększenie zysków z inwestowania

w fundusze może stanowić dokonanie w dobrym

momencie konwersji jednostek uczestnictwa.

Konwersja, czyli zamiana jednych jednostek

uczestnictwa na drugie, jest korzystna, bo może

spowodować zwiększenie zysków, gdy stary

fundusz osiąga szczyt swoich możliwości, a

jednocześnie pojawiają się nowe rynki lub nowe

fundusze.

N

ajlepiej dokonywać konwersji, gdy zachodzą jed-

nocześnie dwie okoliczności. Pierwsza to, gdy

ocenimy, że segment rynku, który stanowi pod-

stawę portfela funduszu, którego jednostki uczestnic-

twa posiadamy, osiągnął swój szczyt i bardziej prawdo-

podobne jest, że wartość jednostek zacznie spadać niż

dalej dynamicznie rosnąć. Druga zaś, gdy zaobserwuje-

my, że inny segment rynku zaczyna się ożywiać w spo-

sób trwały, a jednostki uczestnictwa funduszy, które na

nim bazują, są atrakcyjnie nisko wyceniane, można

więc oczekiwać, że ich wartość szybko zacznie wzra-

stać.

Czasami warto też wymienić jednostki uczestnictwa

jednego funduszu na drugi w ramach tej samej grupy.

Jest to korzystne w sytuacji, gdy stary fundusz przestał

przyciągać inwestorów, a segment rynku, na którym

bazują nadal, jest wciąż atrakcyjny. Nowy fundusz bo-

wiem z pewnością przyciągnie szybciej inwestorów niż

stary, co sprawi, że wartość jednostek uczestnictwa

szybko podwyższy choćby sam wzmożony popyt na jed-

nostki.

Zwrot kapitału, gdy lokata

odnawia się automatycznie

Nawet jeśli zgodnie z umową lokata terminowa

wydłuża się automatycznie na kolejny okres, bank

nie może odmówić oszczędzającemu zwrotu

kapitału w dowolnym momencie. Nie ma też prawa

pomniejszyć z tego tytułu odsetek należnych za

pełny okres lokaty.

W

iele banków oferujących lokaty terminowe za-

wiera w umowach klauzule, zgodnie z którymi

lokata wydłuża się na kolejny okres automa-

tycznie, jeśli tylko oszczędzający nie wycofa kapitału po

upływie terminu, na jaki ulokował oszczędności w ban-

ku. Jeśli więc zawrzemy umowę o lokatę trzymiesieczną

i po upływie tego terminu nie stawimy się w banku, by

odebrać kapitał oraz należne odsetki, pieniądze te staną

się automatycznie kolejną lokatą trzymiesięczną. Jeśli

jednak oszczędzający nie zdecyduje się na trzymanie

pieniędzy na rachunku takiej lokaty przez kolejny pełny

okres, np. trzymiesięczny jak założyliśmy w przykładzie,

bank jest zobowiązany bez zwłoki wypłacić mu przynaj-

mniej kapitał oraz odsetki w pełnej wysokości za pierw-

szy pełen okres lokaty. Co najwyżej, jeśli umowa tak sta-

nowi, za kolejny okres oszczędzania, który został prze-

rwany przed terminem, bank może nie naliczyć już żad-

nych odsetek. Ma do tego pełne prawo, gdyż nie zosta-

ły dotrzymane warunki umowy.

■

Opr. ED

porady ekspertów

GIEŁDA Zarabia inwestor, którego przewidywania są słuszne

Przy kontraktach terminowych

trzeba uważać, bo ryzyko jest duże

C

CE

EN

NA

A TTE

ER

RM

MIIN

NO

OW

WA

A – cena uzgodniona w kontrakcie terminowym,

która ma obowiązywać strony umowy w uzgodnionym terminie

w przyszłości

D

DA

ATTA

A R

RO

OZZLLIIC

CZZE

EN

NIIA

A LLU

UB

B TTE

ER

RM

MIIN

N W

WYYK

KO

ON

NA

AN

NIIA

A – dzień, w którym stro-

ny zobowiązane są rozliczyć transakcję (w praktyce dzień wygaśnię-

cia kontraktu)

IIN

NS

STTR

RU

UM

ME

EN

NTT B

BA

AZZO

OW

WYY – wielkość, która ma bezpośredni wpływ na

wycenę instrumentu pochodnego, np. kontraktu terminowego. Dla

kontraktów terminowych na WIG20 instrumentem bazowym jest war-

tość tego indeksu

K

KU

UP

PN

NO

O K

KO

ON

NTTR

RA

AK

KTTU

U – transakcja, poprzez którą gracz obstawia wzro-

sty notowań instrumentu bazowego. Do czasu sprzedaży kontraktu

(zamknięcia pozycji) inwestor zajmuje wtedy tzw. długą pozycję.

S

SP

PR

RZZE

ED

DA

AŻŻ K

KO

ON

NTTR

RA

AK

KTTU

U – transakcja, poprzez którą gracz obstawia

spadki notowań instrumentu bazowego. Do czasu sprzedaży kon-

traktu (zamknięcia pozycji) inwestor zajmuje tzw. krótką pozycję.

M

MN

NO

OŻŻN

NIIK

K – jest wartością określającą ilość instrumentu podstawo-

wego, na który jest wystawiony kontrakt. Pozwala przeliczać kurs

kontraktów (wyrażony w punktach) na wartość kontraktu (w złotych).

SŁOWNIK PODSTAWOWYCH TERMINÓW

G

Grru

up

pa

a kko

on

nttrra

akkttó

ów

w

IIn

nssttrru

um

me

en

ntt b

ba

azzo

ow

wyy

D

Da

atta

a rro

ozzp

po

occzzę

ęcciia

a

n

no

otto

ow

wa

an

niia

a

Kontrakty na indeksy WIG20

16.01.1998

TechWIG

4)

1.08.2000

mWIG40 18.02.2002

Kontrakty na akcje

TPS, PKN

22.01.2001

PEO, KGH, BRE

1)

, AGO

22.10.2001

BPH

1)

18.03.2002

MIL

1)

, BZW

2)

24.03.2003

PKO 11.07.2005

Kontrakty USD/PLN

25.09.1998

na kursy walut

EUR/PLN

31.05.1999

Kontrakty Hipotetyczna

obligacja

na obligacje

3)

o kuponie 6 proc.

14.02.2005

1) 5 lipca 2006 r. zawieszono wprowadzanie do obrotu kolejnych serii kon-

traktów na BPH, MILLENNIUM i BRE oraz obrót wszystkimi seriami kon-

traktów na BPH i MILLENNIUM, jak również seriami kontraktów na BRE

wygasającymi w grudniu 2006 r. oraz marcu 2007 r.

2) 14.12.2007 r. zawieszono na czas nieokreślony wprowadzanie do obro-

tu kolejnych serii kontraktów na BZ WBK

3) 14.12.2007 r. zawieszono na czas nieokreślony wprowadzanie do obro-

tu kolejnych serii kontraktów terminowych na obligacje skarbowe oraz

obrót serią kontraktów terminowych wygasającą w marcu 2008 r. oraz

obrót serią kontraktów wygasającą w czerwcu 2008 r.

4) 24.12.2007 r. zawieszono na czas nieokreślony wprowadzanie do obro-

tu kolejnych serii kontraktów terminowych na indeks TechWIG

Źródło: GPW

KONTRAKTY TERMINOWE NA GPW

Co czwartek o godz. 12

w Radiu Dla Ciebie audycja

Portfel dla ciebie przygotowywana

we współpracy z GP

Mój portfel w mediach

Rynek kontraktów terminowych pozwala zarabiać,

gdy na giełdzie panują spadki. Inwestorzy muszą jednak

pamiętać o wysokim ryzyku i uwzględniać je w konstruowaniu

portfela inwestycyjnego.

Poradnik bankowy

Oglądaj w TV Biznes w sobotę

o godz. 16.40

Jak wybrać najlepsze produkty bankowe,

jak zarobić i nie stracić

Wyszukiwarka

Podobne podstrony:

Moj portfel z 18 lipca 08 (nr 140)

Moj portfel z 18 lipca 08 (nr 140)

Mój portfel z 29 sierpnia 08 (nr 169)

Mój portfel z 22 sierpnia 08 (nr 164)

Mój portfel z 24 października 08 (nr 209)

Moj portfel z 12 wrzesnia 08 nr 179

Gazeta Prawna Moje nieruchomości Mój portfel z 24 lipca 09 (nr 143)(1)

Mój portfel z 13 czerwca 08 (nr 115)

Gazeta Prawna Moje nieruchomości Mój portfel z 11 września 09 (nr 178)

Doradztwo Podatkowe z 28 lipca 08 (nr 146)

Moja firma Internet z 10 lipca 08 (nr 134)

Doradca Firmy z 13 lipca 2004 (nr 135)

Moj portfel z 8 sierpnia 08 (nr 155)

Moj portfel z 1 sierpnia 08 (nr 150)

1937 08 11 Rozkaz operac nr 00485 Ludowego Komisarza SW ZSRS

Doradztwo Podatkowe z 23 czerwca 08 (nr 121)

11 03 08 sem IVid 12319

więcej podobnych podstron