Fundusz parabudżetowe

Katedra Finansów Publicznych

Tematyka wykładu

I. Pojęcie funduszu parabudżetowego w

teorii

II. Wady i zalety funduszy celowych

III.Klasyfikacja funduszy celowych

IV.Fundusz celowe w UOFP

V. Zasady gospodarki finansowej

funduszy celowych

VI.Fundusze celowe w ustawie

budżetowej na 2007 rok i 2008 rok

VII.Przykłady funduszy celowych w

rozumieniu UOFP

(Fundusz Ubezpieczeń Społecznych)

Pojęcie funduszu

parabudżetowego w teorii

W literaturze fachowej i języku potocznym,

nazwa fundusze celowe jest czasami

traktowana zamiennie z pojęciem „fundusz

parabudżetowy”.

Fundusze celowe (parabudżetowe) mogą

funkcjonować

w ramach oraz poza

budżetem państwa (fundusze celowe

wewnątrzbudżetowe i pozabudżetowe).

Definicje funduszu

parabudżetowego

Pojęciem fundusze parabudżetowe obejmuje się fundusze typu budżetowego

o charakterze celowym, tworzone w ramach budżetu lub poza budżetem i

stanowiące alternatywne w stosunku do budżetu źródło finansowania zadań

państwa i samorządów terytorialnych.

E. Denek

Funduszem celowym określa się powiązanie wydatków na wskazane cele z

przychodami pochodzącymi ze ściśle określonych źródeł.

T. Dębowska-Romanowska

Fundusz celowy stanowi organizacyjne wyodrębnienie publicznych

środków pieniężnych. Fundusz celowy jest podmiotem publicznej

gospodarki finansowej, niezależnie od tego, czy posiada osobowość prawną,

czy też stanowi jedynie wyodrębnione na rachunku bankowym środki

publiczne, którymi dysponuje organ wskazany w ustawie.

C.Kosikowski

Gospodarka środkami publicznymi może odbywać się przy wykorzystaniu

instytucji budżetu, bądź różnych innych form z nim związanych w sposób

bezpośredni lub pośredni. Niektóre z tych form w literaturze nazywa się

małymi budżetami, a gospodarkę finansową - na gruncie której gromadzone

są dochody i dokonywane wydatki traktuje się jako pozabudżetową.

W.Misiąg

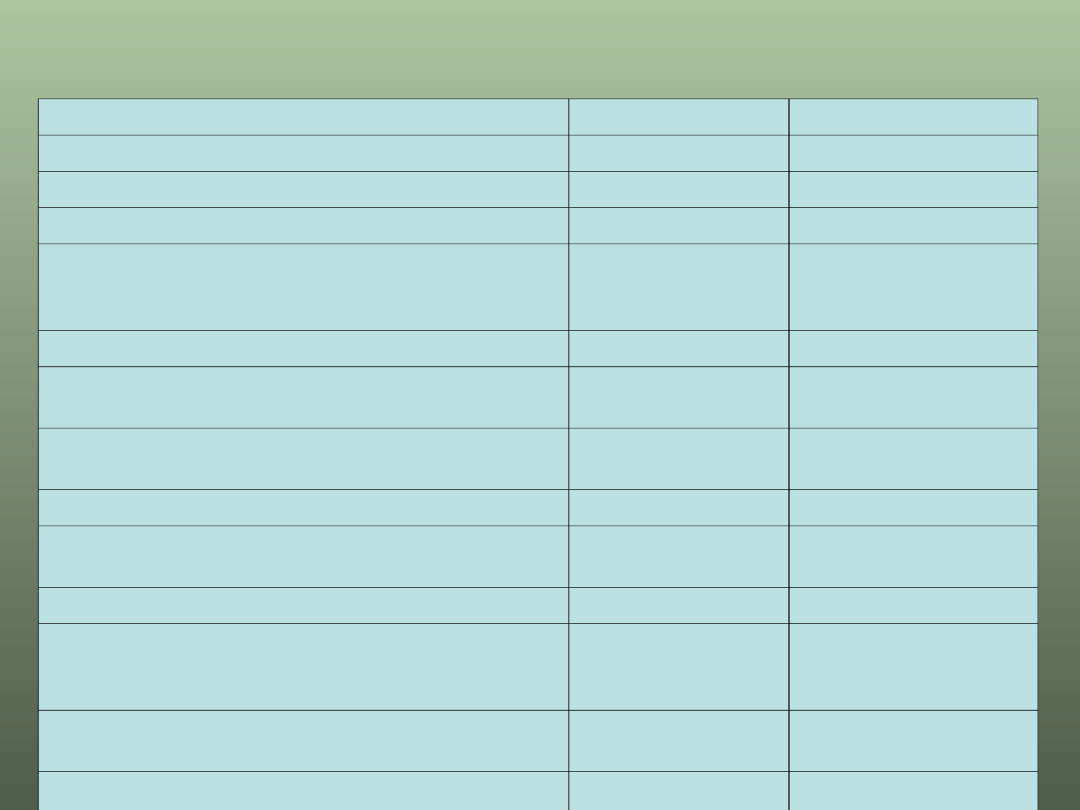

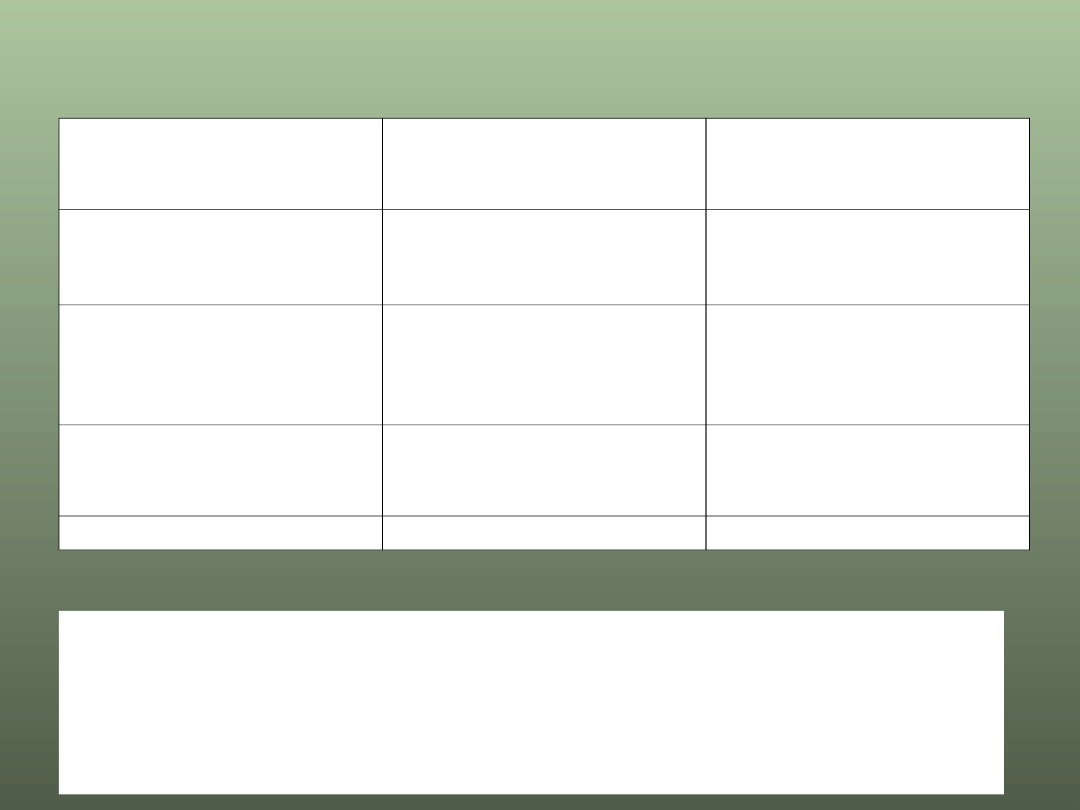

Główne cechy instytucji budżetu i instytucji funduszu celowego

Cecha

Budżet

Fundusz celowy

Przedmiot finansowania

ogólny

ściśle określony

Okres finansowania

roczny

nieokreślony

Ciągłość finansowania

brak

zapewniona

Bezpieczeństwo finansowania zadań

niskie

-konkurencyjność

zadań

wysokie -brak

konkurencyjności

zadań

Arbitralność w alokacji środków

istotna

nieistotna

Możliwość akumulacji środków finansowych po

roku finansowym

nie istnieje

istnieje

Zasady gospodarki finansowej

sztywne

(rygorystyczne)

elastyczne

Możliwości mobilizacji dochodów

minimalne

znaczne

Możliwości kontroli ze strony władz

przedstawicielskich

istotne

ograniczone

Racjonalizacja wydatków

ograniczona

znaczna

Możliwość realokacji środków finansowych

stosownie do zmieniających się warunków

społecznych i politycznych

duża

mała

Możliwość nieracjonalnego wydatkowania

środków w wyniku działania grup nacisku

duża

mała

Możliwość rozbicia gospodarki pieniężnymi

środkami publicznymi

mała

duża

Źródło: S. Owsiak, Finanse publiczne, PWN, Warszawa 1999, s. 136.

Przyczyny (zalety/motywy)

tworzenia funduszów celowych

najczęściej motywem tworzenia funduszy celowych są przesłanki

polityczno-historyczne, a więc żądania określonych środowisk,

grup zawodowych bądź terytorialnych (Fundusz Kościelny, PFRON,

Fundusz Kombatantów),

gwarancja wypłat świadczeń konkretnego rodzaju (realizację

konkretnych zadań),

w teorii gospodarka funduszowa jest bardziej elastyczna, gdyż

nie jest zależna co do zasady od stanu budżetu, ponadto nie

obowiązują w niej niektóre rygory gospodarki budżetowej

(niewykorzystane środki mogą zostać użyte w roku następnym),

dysponent funduszu ma możliwość samodzielnego

prowadzenia gospodarki finansowej,

trudna sytuacja gospodarcza w kraju bądź określonego regionu,

istnienie zaniedbanych dziedzin w gospodarce (np. Fundusz

Ochrony Środowiska i Gospodarki Wodnej),

mogą aktywizować społeczność lokalną (np. Narodowy

Fundusz Rewaloryzacji Zabytków Krakowa).

Wady funduszy celowych

Zmniejszają rozmiary budżetu państwa lub JST, co utrudnia

prowadzenie jednolitej polityki finansowej (dekoncentracja finansów

publicznych),

Utrudniają społeczną kontrolę nad wydatkowaniem środków

publicznych oraz ich racjonalizację.

Fundusze celowe łamią zasadę jedności formalnej.

Powołanie funduszu celowego nie oznacza, że zaprzestaje się

finansowania budżetowego danego celu (np. świadczenia zdrowotne),

Fundusze celowe wykazują skłonność do lokowania w bankach

uzyskanych z budżetu środków. Ma to zwiększyć środki funduszu bądź

finansować płace pracowników jego administracji (ZUS). W

konsekwencji finansuje się cele inne niż te, do których realizacji

fundusz powołano.

KLASYFIKACJA FUNDUSZÓW

CELOWYCH

Fundusze celowe nie są jednorodne. Można je podzielić stosując

różnorodne kryteria:

I dysponentów środków;

II celu gromadzenia środków;

III pochodzenia dochodów.

Z punktu widzenia dysponenta

centralne i regionalne lub

samorządowe oraz ponadnarodowe.

Według kryterium celu wyodrębnić można fundusze przeznaczone na:

potrzeby społeczne,

wspomaganie określonej dziedziny społecznie uznane za ważną,

infrastrukturę społeczną,

ochronę środowiska,

określone dziedziny gospodarki.

Według pochodzenia dochodów fundusze celowe można podzielić na:

autonomiczne,

powiązane z budżetem,

wewnątrzbudżetowe.

Według źródła dochodów fundusze dzielą się na te:

- z dominacją dochodów własnych,

- z dominacją dochodów budżetowych.

Wydziela się także fundusze według powiązania z budżetem:

- metodą brutto (fundusze tworzone w ramach budżetu),

- metodą netto (fundusze uzupełniane dotacjami budżetowymi),

- nie powiązane z budżetem.

Według metod finansowania:

- fundusze finansowane metodą budżetową,

- fundusze finansowane metodą kredytową,

- fundusze finansowane metodą mieszaną (budżetowo-

kredytową).

Z punktu widzenia organu administracyjnego:

- fundusze państwowe,

- fundusze samorządowe,

- fundusze społeczne.

Według konieczności wyodrębniania się, tworzenia:

- fundusze obligatoryjne,

- fundusze fakultatywne.

Fundusze celowe wg UOFP

Art. 29 UOFP

Funduszem celowym jest

fundusz

powołany ustawowo,

którego przychody pochodzą ze środków publicznych, a

wydatki są przeznaczone na realizację

wyodrębnionych

zadań

.

FORMA FUNDUSZU CELOWEGO

Zgodnie z UOFP fundusz celowy może działać jako osoba prawna (NiW

FOŚiGW, FGŚP i PFRON) lub stanowić wyodrębniony rachunek bankowy

(

większość

), którym dysponuje organ wskazany w ustawie tworzącej fundusz.

Do funduszy celowych nie zalicza się:

ustawowo tworzonych rachunków bankowych, których ustawa tworząca

nie określiła jako fundusz celowy (np. rachunki funduszy

motywacyjnych);

funduszy, których jedynym źródłem przychodów, z wyłączeniem odsetek

od rachunku bankowego i darowizn, jest dotacja z budżetu (np.

Fundusz Kościelny, Bankowy Fundusz Gwarancyjny, Ubezpieczeniowy

Fundusz Gwarancyjny).

ZASADY GOSPODARKI FINANSOWEJ

FUNDUSZY CELOWYCH W UOFP

Podstawą gospodarki finansowej funduszu celowego jest roczny plan

finansowy.

Ważną cechą funduszy celowych jest zasada, że wydatki funduszu

celowego mogą być dokonywane tylko w ramach posiadanych

środków finansowych obejmujących bieżące przychody.

Wyjątki:

Do przychodów zalicza się dotacje z budżetu państwa (sic.; por.

FER) lub budżetów jednostek samorządu terytorialnego i pozostałości

środków z okresów poprzednich.

Fundusze celowe mogą zaciągać kredyty i pożyczki, o ile ustawa

tworząca fundusz tak stanowi.

Minister nadzorujący państwowy fundusz celowy lub

dysponujący nim, w porozumieniu z Ministrem Finansów

określa, w drodze rozporządzenia, szczegółowe zasady

gospodarki finansowej państwowego funduszu celowego,

w zakresie nieuregulowanym ustawą tworzącą fundusz, z

uwzględnieniem przepisów UOFP i ustawy tworzącej

fundusz (

trzy źródła prawa).

Fundusze celowe mają zakaz obejmowania i nabywania

udziałów lub akcji w spółkach oraz obejmowania lub

nabywania obligacji emitowanych przez inne podmioty

niż Skarb Państwa lub jednostki samorządu terytorialnego.

UOFP dopuszcza możliwość

innego niż w ustawie

tworzącej fundusz, przeznaczenia środków funduszu

celowego

(por. casus FP i NFZ), o ile nie otrzymuje on

dotacji z budżetu państwa (złamanie zakazu obładowywania

ustawy budżetowej).

W planie finansowym funduszu ujmuje się wtedy wydatki na

cel wskazany w ustawie budżetowej (niewykorzystane są

zwracane).

Państwowe fundusze celowe w Polsce 1999

Nazwa

Data

ustanowien

ia

Forma

organizacyjno-

prawna

Dysponent

1.

Fundusz Alimentacyjny (FA)

1974

bez osobowości

prawnej

ZUS

2. Państwowy Fundusz Kombatantów (PFK)

1991

bez osobowości

prawnej

Kierownik Urzędu do Spraw

Kombatantów i Osób

Represjonowanych

3. Fundusz Ochrony Gruntów Rolnych (FOGR)

1995

bez osobowości

prawnej

Minister Rolnictwa i Rozwoju Wsi

4. Fundusz Ubezpieczeń Społecznych (FUS)

1998

bez osobowości

prawnej

ZUS

5. Narodowy Fundusz Ochrony Środowiska i

Gospodarki Wodnej (NFOŚiGW)

1980

posiada osobowość

prawną

Minister Ochrony Środowiska

6. Fundusz Gospodarki Zasobami Geodezyjnymi i

Kartograficznymi (FGZGiK)

1989

bez osobowości

prawnej

Główny Geodeta Kraju

7. Fundusz Pracy (FP)

1994

bez osobowości

prawnej

Prezes Krajowego Urzędu Pracy

8. Państwowy Fundusz Rehabilitacji Osób

Niepełnosprawnych (PFRON)

1997

posiada osobowość

prawną

Pełnomocnik ds. Osób

Niepełnosprawnych

9. Fundusz Gwarantowanych Świadczeń

Pracowniczych (FGŚP)

1993

posiada osobowość

prawną

Prezes Krajowego Urzędy Pracy

10. Fundusz Promocji Twórczości (FPT)

1994

bez osobowości

prawnej

Minister Kultury i Dziedzictwa

Narodowego

11. Fundusz Emerytalno-rentowy(FEr)

1992

bez osobowości

prawnej

KRUS

12. Fundusz Prewencji i Rehabilitacji (FPiR)

1992

bez osobowości

prawnej

KRUS

13. Fundusz Administracyjny (FA)

1992

bez osobowości

prawnej

KRUS

14. Fundusz Kościelny (FK)

1950

bez osobowości

prawnej

Ministerstwo Spraw Wewnętrznych i

Administracji

15. Fundusz likwidacji kopalń (FLK)

1998

bez osobowości

prawnej

Minister Gospodarki

http://biurose.sejm.gov.pl/teksty/i-715.htm#prz1

PAŃSTWOWE

Fundusz Ubezpieczeń Społecznych,

Fundusz Emerytalno - Rentowy KRUS,

Fundusz Prewencji i Rehabilitacji,

Fundusz Administracyjny,

Fundusz Pracy,

Fundusz Gwarantowanych Świadczeń Pracowniczych,

Państwowy Fundusz Kombatantów,

Narodowy Fundusz Ochrony Środowiska i Gospodarki

Wodnej,

Centralny Fundusz Ochrony Gruntów Rolnych,

Państwowy Fundusz Gospodarki Zasobem Geodezyjnym i

Kartograficznym,

Fundusz Promocji Twórczości,

Fundusz Nauki i Technologii Polskiej,

Fundusz Zajęć Sportowo-Rekreacyjnych dla Uczniów,

Fundusz Rozwoju Kultury Fizycznej,

Fundusz Promocji Kultury,

Fundusz Reprywatyzacji,

Fundusz Restrukturyzacji Przedsiębiorców,

Fundusz Skarbu Państwa,

Fundusz Wsparcia Policji,

Fundusz Modernizacji Bezpieczeństwa Publicznego,

Fundusz – Centralna Ewidencja Pojazdów i Kierowców,

Fundusz Pomocy Postpenitencjarnej,

Fundusz Rozwoju Przywięziennych Zakładów Pracy,

Fundusz Modernizacji Sił Zbrojnych,

Państwowy Fundusz Rehabilitacji i Osób

Niepełnosprawnych.

SAMORZĄDOWE

GMINNE, POWIATOWE,

WOJEWÓDZKIE

oPowiatowe i gminne

Fundusze Ochrony

Środowiska i Gospodarki

Wodnej

oWojewódzkie, powiatowe i

gminne Fundusze

Gospodarki Zasobem

Geodezyjnym i

Kartograficznym,

oNarodowy Fundusz

Rewaloryzacji Zabytków

Krakowa

Rodzaje funduszy celowych wg UOFP

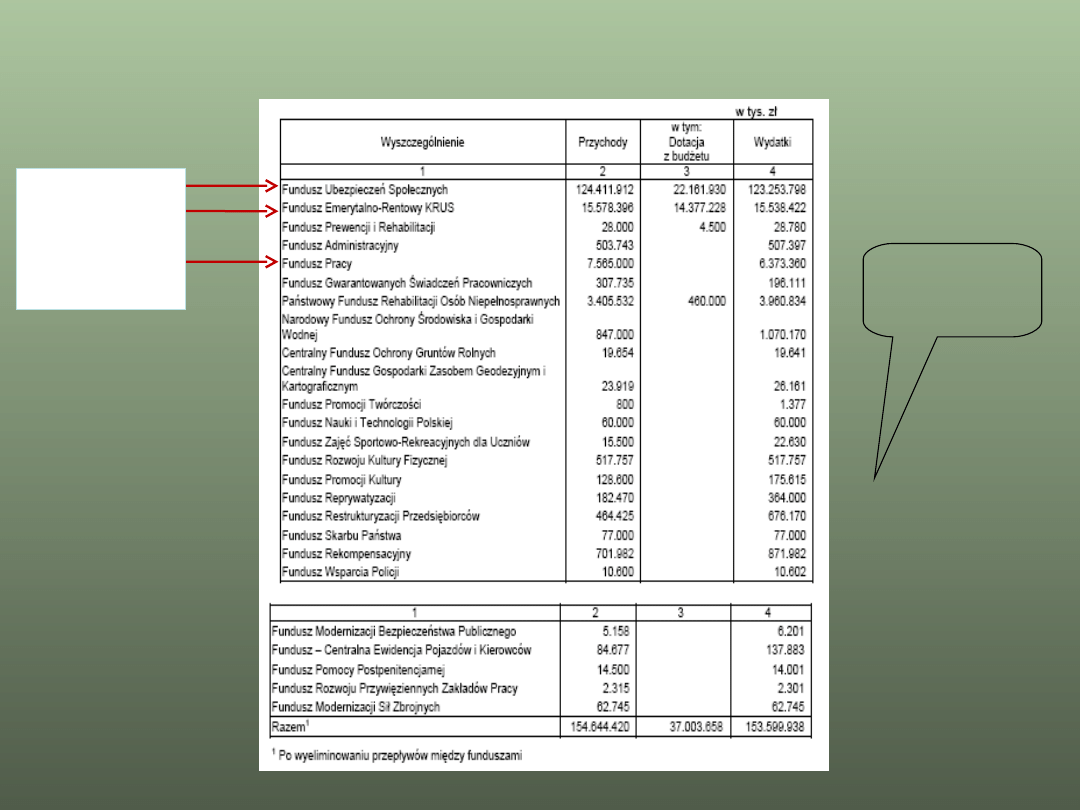

2006

Fundusze celowe w ustawie budżetowej na

2007

25

!

Najwięks

ze

fundusze

celowe

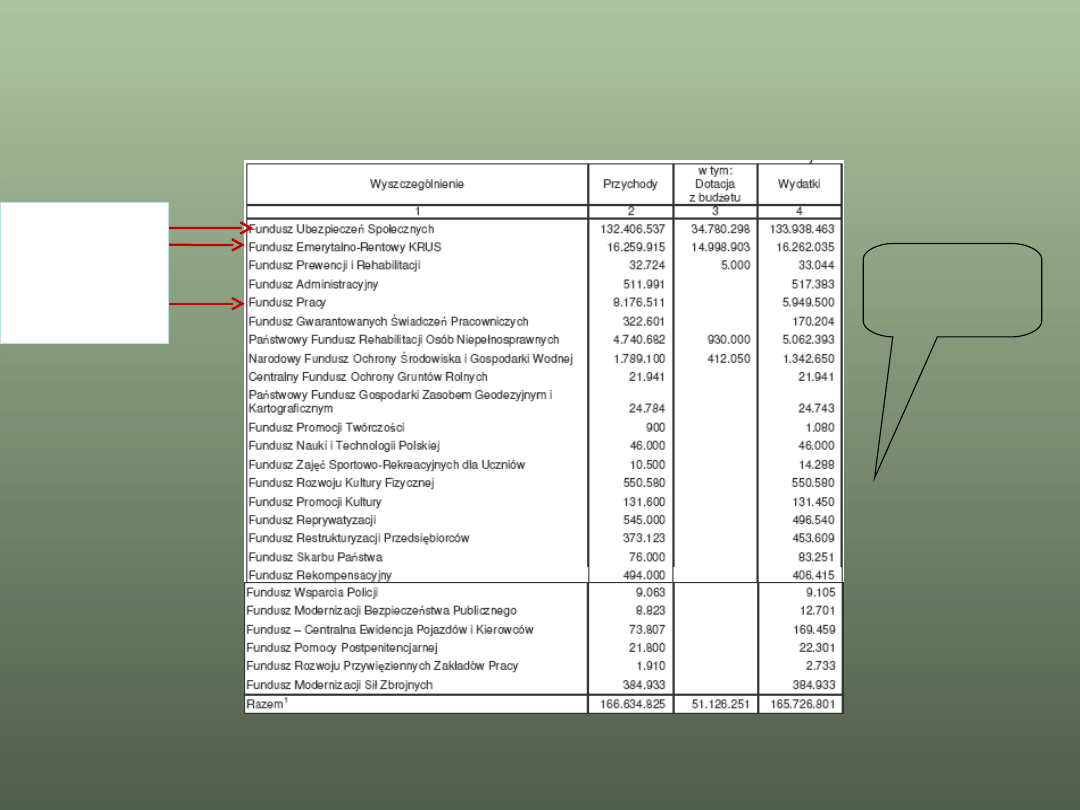

Fundusze celowe w ustawie budżetowej na

2008

25

!

Najwięks

ze

fundusze

celowe

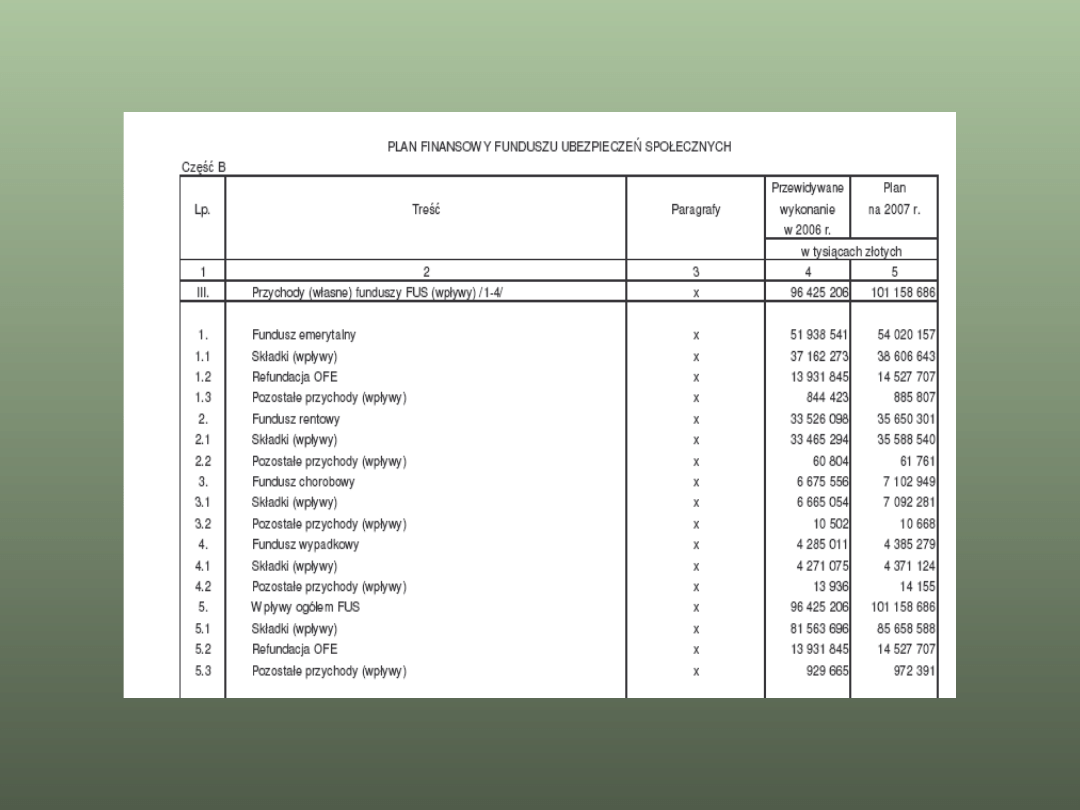

FUNDUSZ UBEZPIECZEŃ

SPOŁECZNYCH

Największy fundusz celowy w Polsce.

Utworzony został w 1999 roku na mocy ustawy o systemie

ubezpieczeń społecznych. Ustawa ta zalicza FUS do

państwowych funduszy celowych.

Dysponentem FUS jest ZUS, który ma statut państwowej

jednostki organizacyjnej posiadającej os. prawną;

ZUS podlega ministrowi ds. pracy (obecnie Minister

Gospodarki Pracy i Polityki Społecznej).

Głównym źródłem dochodów (przychodów) ZUS są składki

na ubezpieczenie społeczne.

W ramach FUS wyodrębnia się kilka funduszy (art.

55 UOSUS):

emerytalny, z którego finansowane są wypłaty

emerytur,

rentowy, z którego finansowane są wypłaty rent

z tytułu niezdolności do pracy, rent

szkoleniowych, rent rodzinnych, dodatków do

rent rodzinnych dla sierot zupełnych, dodatków

pielęgnacyjnych, zasiłków pogrzebowych oraz

świadczenia zlecone Zakładowi do wypłaty

podlegające finansowaniu z budżetu państwa, a

także wydatki na prewencję rentową,

chorobowy,

wypadkowy,

rezerwowe dla: ubezpieczeń rentowych oraz

chorobowego, ubezpieczenia wypadkowego

.

Struktura FUS

Podstawą wymiaru składki jest wynagrodzenie.

Roczna podstawa nie może być wyższa niż 30-krotność

szacunkowej

wartości

prognozowanego

miesięcznego

wynagrodzenia w gospodarce narodowej na dany rok

kalendarzowy (w 2009 r. około 95 tys. zł), określonego w

ustawie budżetowej, ustawie o prowizorium budżetowym lub

ich projektach.

Od składki ubezpieczonego, płaconej na ubezpieczenie

emerytalne,

7,3%

podstawy wymiaru odprowadzane jest do

otwartego funduszu emerytalnego.

Oprócz składek ubezpieczeniowych FUS zasilają:

dotacje z budżetu ogólne i celowe,

wpłaty innych instytucji przeznaczone na wypłatę

świadczeń,

odsetki od nieterminowo regulowanych zobowiązań,

z oprocentowania środków na rachunków bankowych.

Wysokość składek na ubezpieczenia społeczne,

Fundusz Pracy i Fundusz Gwarantowanych

Świadczeń Pracowniczych

Składka na Fundusz Pracy od 1 stycznia 1999 r. wynosi 2,45%

podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Składka na Fundusz Gwarantowanych Świadczeń

Pracowniczych od 1 stycznia 2006 r. wynosi 0,10% podstawy

wymiaru.

Składka na ubezpieczenie zdrowotne od 1 stycznia 2007 r.

wynosi 9,00% podstawy wymiaru.

Stopy procentowe składek są jednakowe dla wszystkich

ubezpieczonych i wynoszą:

19,52% (9,76 +9,76) podstawy wymiaru - na ubezpieczenie

emerytalne,

6,00% (4,50 + 1,50) podstawy wymiaru - na ubezpieczenia

rentowe

,

2,45% podstawy wymiaru - na ubezpieczenie chorobowe

(płaci w całości pracownik),

0,67% - 3,60% podstawy wymiaru w roku na ubezpieczenie

wypadkowe (finansują w całości płatnicy składek).

Ze środków zgromadzonych w FUS finansowane są (art.54 UOSUS):

wypłaty świadczeń z ubezpieczenia emerytalnego, rentowego,

chorobowego oraz wypadkowego takie jak np.,

•emerytury,

•renty (inwalidzkie, rodzinne),

•zasiłki pogrzebowe,

•zasiłki chorobowe,

•zasiłki opiekuńcze, wychowawcze,

•dodatki pielęgnacyjne,

różnego rodzaju jednorazowe odszkodowania,

wydatki na prewencję rentową,

spłaty kredytów i pożyczek wraz z odsetkami, zaciąganych w celu

wypłaty świadczeń z FUS,

odsetki za nieterminowe wypłaty świadczeń,

odpisy stanowiące przychody Zakładu

inne

Kierunki wydatków FUS

Rodzaj składki konto

Z dobrowolnym

ubezpieczeniem

chorobowym

Bez dobrowolnego

ubezpieczenia

chorobowego

Ubezpieczenia społeczne

konto: 83 1010 1023

0000 2613 9510 0000

530,25 zł

486,61 zł

Ubezpieczenie zdrowotne

*

konto: 78 1010 1023

0000 2613 9520 0000

215,35 zł

215,35 zł

Fundusz Pracy

konto: 73 1010 1023

0000 2613 9530 0000

43,64 zł

43,64 zł

Razem

789,24 zł

745,60 zł

Składki za grudzień 2008 r.

* dla prowadzących działalność gospodarczą

Składka na dobrowolne ubezpieczenie zdrowotne dla

nieprowadzących działalności gospodarczej przekazywana za

pośrednictwem ZUS do NFZ za grudzień 2008 r. wynosi miesięcznie

nie mniej niż 287,13 zł.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Wyklad V Zasady budzetowe 2009 26 stycz 2009

WYKŁAD VII

Wykład VII hazard, realizacja na NAND i NOR

Wykład VII, politechnika infa 2 st, Projektowanie Systemów Informatycznych

wykład VII, LEŚNICTWO SGGW, MATERIAŁY LEŚNICTWO SGGW, Transport, TRANSPORT

Wykład VII, Studia Biologia, Mikrobiologia, wykłady z ogólnej

(Wykład VII)id 1478

Fakultet - Wykłąd VII, Fakultet seksuologia

WYKŁAD VII (5)

pytania treningowe, pytania tren wykład VII 2013

nanotechnologia - wykłady, Wykład 3 i 4 (19.04.2012 - 26.04.2012)

Wykład VII! 11 2012

Wykład VII mechanizacja antastic pl

Wykład VII

Filozofia (wykłady I VII)

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, Fundusze strukturalne wykla

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, Fundusze strukturalne wykla

Wykład VII, hazard, realizacja na NAND i NOR

Wykład VII

więcej podobnych podstron