BANKOWOŚĆ DETALICZNA

INTEGRACJA EUROPEJSKICH RYNKÓW

FINANSOWYCH

Dr Błażej Lepczyński Instytut Badań nad Gospodarką

Rynkową/Uniwersytet Gdański

TEMATYKA ZAJĘĆ

•

RYNEK BANKOWOŚCI DETALICZNEJ W POLSCE

•

OSZCZĘDNOŚCI GOSPODARSTW DOMOWYCH

•

PŁATNOŚCI DETALICZNE

•

KREDYTY DLA LUDNOŚCI

•

KANAŁY DYSTRYBUCJI

•

OCHRONA KONSUMENTA

•

INTEGRACJA RYNKU BANKOWOŚCI DETALICZNEJ W

UE

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

RYNEK BANKOWOŚCI DETALICZNEJ

•

CO TO JEST BANKOWOŚĆ DETALICZNA?

•

KONTO OSOBISTE

•

PODMIOTY DZIAŁAJĄCE NA RYNKU BANKOWOŚCI

DETALICZNEJ

•

DOMINACJA BANKOWOŚCI DETALICZNEJ W

POLSKIM SEKTORZE BANKOWYM

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

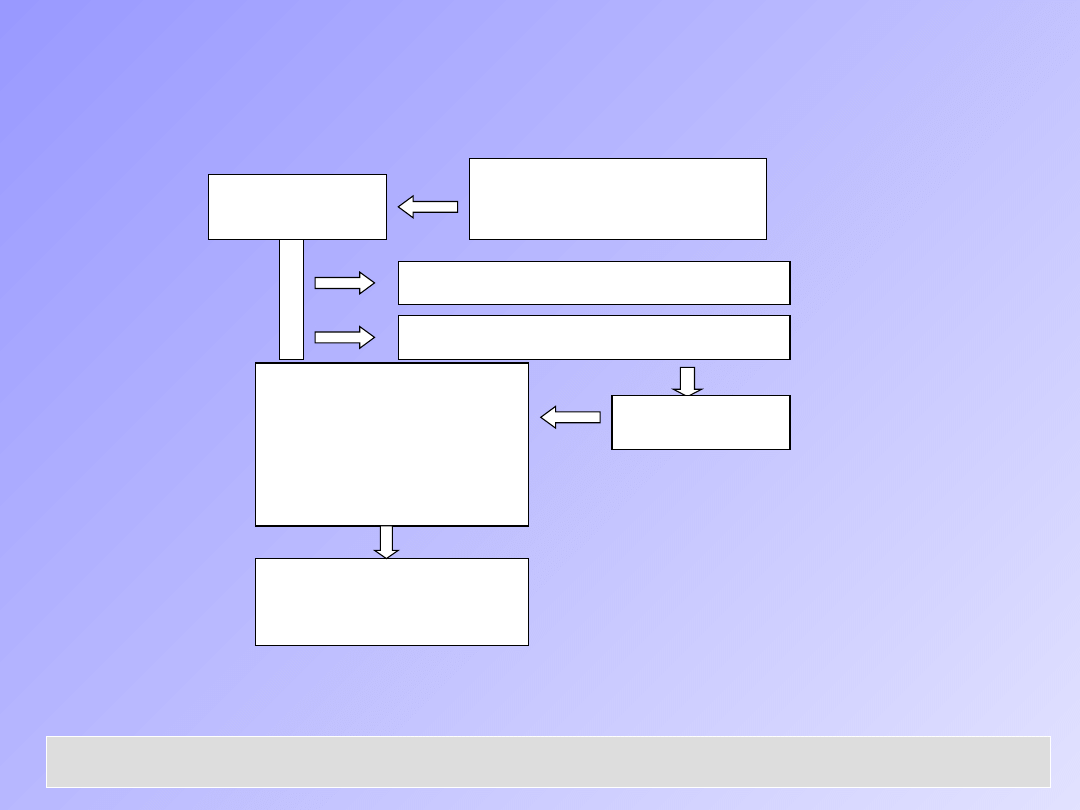

TRENDY W ZAKRESIE KONTA OSOBISTEGO

KONTO

OSOBISTE

WIRTUALIZACJA

PAKIETYZACJA

SEGMENTACJA

TRANSFERY

LOKATY

KREDYTY

UBEZPIECZENIA

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

BANKI NA RYNKU BANKOWOŚCI DETALICZNEJ

Banki

Banki

samochodowe

Banki

specjalizujące się

w kredycie

konsumpcyjnym

Banki

pocztowe

Banki

specjalistyczne

Banki

uniwersalne

Banki

wirtualne

Banki

spółdzielcze

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

INNE PODMIOTY

INNE

PODMIOTY

INSTYTUCJE POŚREDNICTWA KREDYTOWEGO; FIRMY

POŻYCZKOWE

TOWARZYSTWA FUNDUSZY INWESTYCYJNYCH

FIRMY UBEZPIECZENIOWE

SPÓŁDZIELCZE KASY OSZCZĘDNOŚCIOWO-KREDYTOWE

+ INFRASTRUKTURA RYNKU; FIRMY WINDYKACYJNE; BIURO INFROMACJI KREDYTOWEJ

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

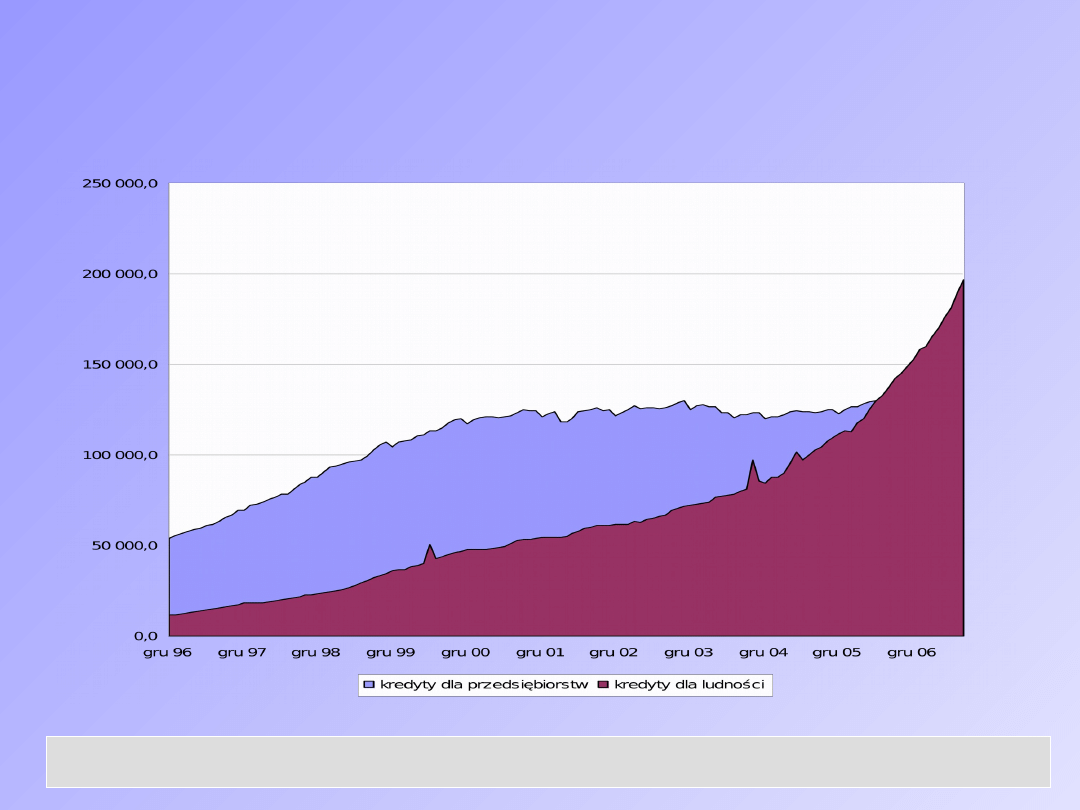

DOMINACJA BANKOWOŚCI DETALICZNEJ W

POLSKIM SEKTORZE BANKOWYM

Kredyty dla ludności versus kredyty dla

przedsiębiorstw w mld zł

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

OSZCZĘDNOŚCI GOSPODARSTW DOMOWYCH

•

STRUKTURA AKTYWÓW FINANSOWYCH W POLSCE

•

ATRAKCYJNOŚĆ DEPOZYTÓW JAKO FORMY

OSZCZĘDZANIA

•

JAKĄ ROLĘ PEŁNIĄ DEPOZYTY GOSPODARSTW

DOMOWYCH W DZIAŁALNOŚCI BANKU?

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

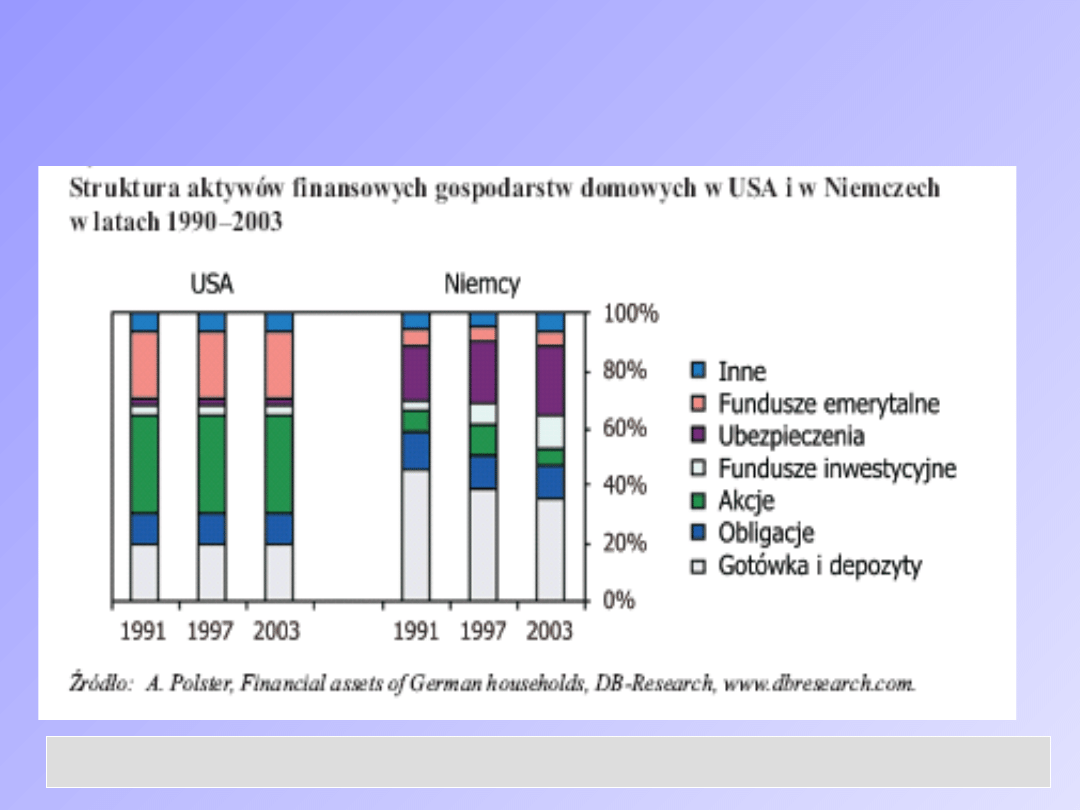

STRUKTURA AKTYWÓW FINANSOWYCH

GOSPODARSTW DOMOWYCH W USA I

NIEMCZECH

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

STRUKTURA AKTYWÓW FINANSOWYCH

GOSPODARSTW DOMOWYCH W POLSCE

Aktywa

Aktywa

2006

2006

Depozyty złotowe,

walutowe w bankach i

SKOK-ach

51%

Gotówka w obiegu

15%

Fundusze inwestycyjne

15%

Ubezpieczeniowe

fundusze kapitałowe w

firmach

ubezpieczeniowych

6%

Akcje spółek publicznych

10%

Obligacje i bony

skarbowe

3%

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

CO DECYDUJE O ATRAKCYJNOŚCI DEPOZYTÓW

JAKO FORMY OSZCZĘDZANIA?

CZYNNIKI DECYDUJĄCE O ATRAKCYJNOŚCI PRODUKTÓW DEPOZYTOWYCH:

1.

BEZPIECZEŃSTWO

2.

DOSTĘPNOŚĆ

3.

RENTOWNOŚĆ

4.

PŁYNNOŚĆ

5.

RÓŻNORODNOŚĆ

6.

KWESTIE PODATKOWE

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

JAKIE PRODUKTY DEPOZYTOWE OFERUJĄ

KLIENTOM BANKI?

FORMY DEPOZYTÓW:

1.

TERMINOWE, NA ŻĄDANIE

2.

ZŁOTOWE, WALUTOWE

3.

STAŁE OPROCENTOWANIE, ZMIENNE OPROCENTOWANIE

4.

Z KAPITALIZACJĄ I BEZ KAPITALIZACJI ODSETEK

5.

DYNAMICZNE, EKOLOGICZNE, AUTOMATYCZNE, RENTIERSKIE (CO NAJMNIEJ 100.000 ZŁ),

LOKATY Z FUNDUSZEM INWESTYCYJNYM

6.

CERTYFIKATY DEPOZYTOWE

7.

INDYWIDUALNE KONTA EMERYTALNE (IKE)

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

JAKĄ ROLĘ PEŁNIĄ DEPOZYTY W BANKACH?

DLA BANKÓW DEPOZYTY GOSPODARSTW DOMOWYCH TO:

1.

PODSTAWOWE ŹRÓDŁO ŚRODKÓW FINANSOWYCH

2.

RELATYWNIE TAKIE ŹRÓDŁO FINANSOWANIA DZIAŁALNOŚCI KREDYTOWEJ

3.

PODSTAWOWY ELEMENT FUNDUSZY OBCYCH

4.

…ALE REZERWA OBOWIĄZKOWA POGRASZA ATRAKCYJNOŚĆ DEPOZYTÓW Z PERSPEKTYWY

BANKÓW

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

KARTY PŁATNICZE

•

ZALETY OBROTU BEZGOTÓWKOWEGO

•

KARTY PŁATNICZE I KREDYTOWE

•

ELEKTRONICZNA PORTMONETKA

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

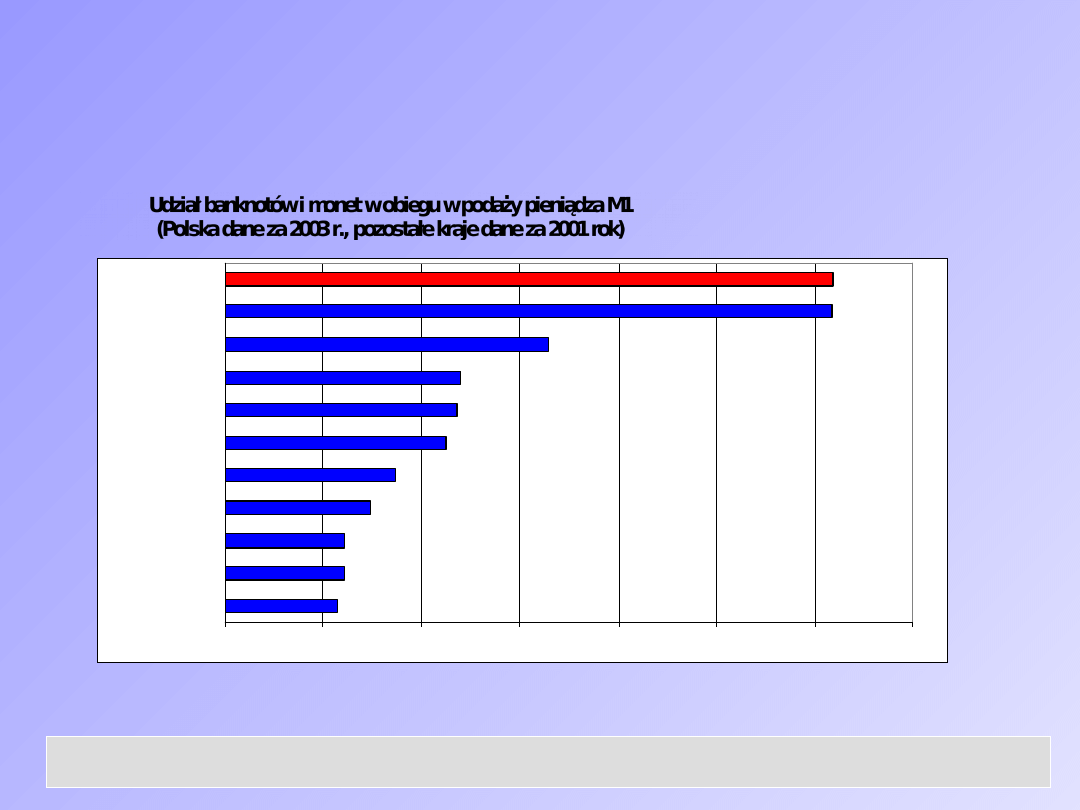

RELATYWNIE DUŻA ROLA OBROTU

GOTÓWKOWEGO W POLSCE

NA TLE WYSOKO ROZWINIĘTYCH KRAJÓW UE

5,7%

6,1%

6,1%

7,4%

8,7%

11,3%

11,8%

16,5%

31,0%

30,9%

12,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

Holandia

Finlandia

W.Brytania

Francja

Portugalia

Niemcy

Dania

Hiszpania

Irlandia

Grecja

Polska

Źródło: Europejski Bank Centralny.

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

ZALETY OBROTU BEZGOTÓWKOWEGO

GOSPODARKA

• wpływa na obniżenie kosztów transakcyjnych w gospodarce

• zwiększa wolumen transakcji

• zwiększa jawność obrotu gospodarczego

• przyspiesza cykl rozliczeniowy w gospodarce

• zwiększa dochody budżetowe

• ograniczenie „szarej strefy” poprzez możliwość kontroli

przeprowadzanych transakcji

• spadek przestępczości ukierunkowanej na rozliczenia gotówkowe

•.

DŁUŻNIK

• oszczędność czasu

• bezpieczeństwo dokonywania transakcji

• zwiększenie satysfakcji i wygody

(brak konieczności wyciągania gotówki z rachunku)

WIERZYCIEL

• redukcja kosztów związanych z obsługą obrotu gotówkowego;

• terminowe otrzymanie zapłaty (przy poleceniu przelewu)

• redukcja ryzyka zapłaty fałszywą gotówką

BANK

• redukcja kosztów związanych z obsługą obrotu gotówkowego

• ograniczenie strat związanych z obsługą obrotu bezgotówkowego

• rozszerzenie akcji kredytowej

• dodatkowe dochody z tytułu opłat i prowizji

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

BARIERY UPOWSZECHNIANIA SIĘ OBROTU

BEZGOTÓWKOWEGO W POLSCE

Główne bariery:

- niski poziom „ubankowienia” polskiego społeczeństwa;

- relatywnie niskie zaufanie społeczeństwa do instrumentów

bezgotówkowych;

- relatywnie niska stopa życiowa Polaków;

- niedostateczne działania promocyjne i edukacyjne ze strony banków;

- słabo rozwinięta sieć akceptacji kart płatniczych (zwłaszcza

w mniejszych sklepach).

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

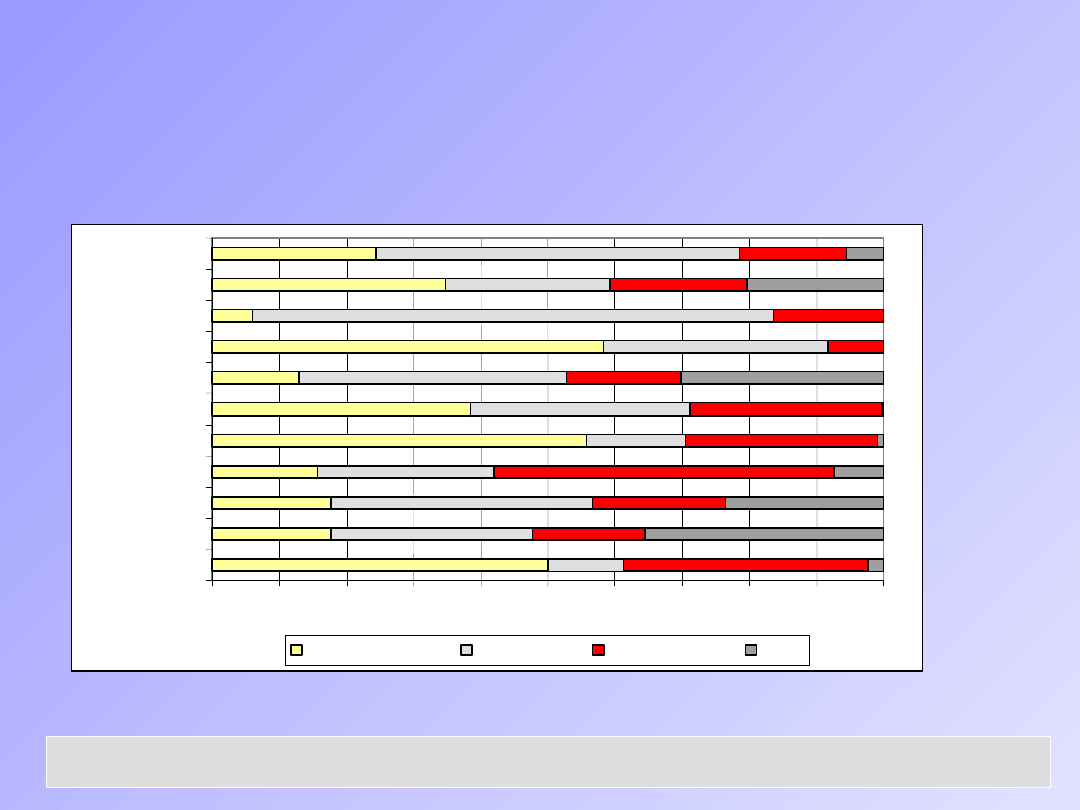

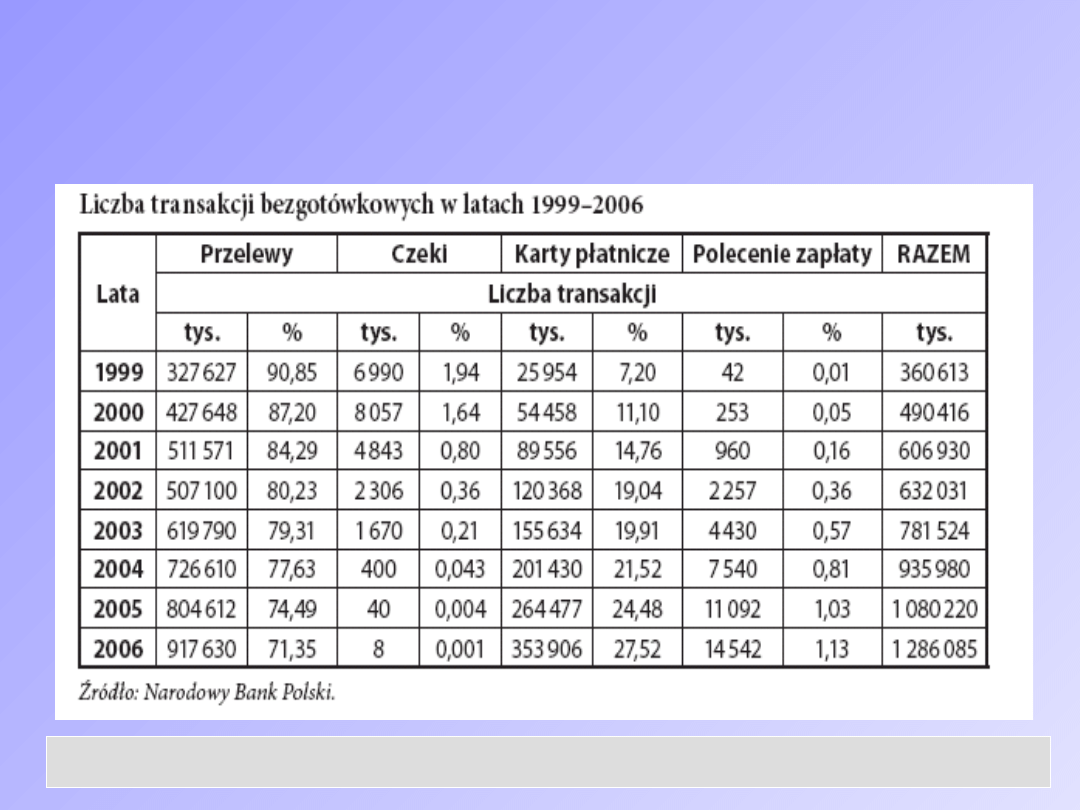

STRUKTURA TRANSAKCJI BEZGOTÓWKOWYCH W

KRAJACH UE

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Niemcy

Francja

W. Brytania

Hiszpania

Austria

Holandia

Irlandia

Szwecja

Portugalia

Włochy

Dania

polecenie przelewu

karty płatnicze

polecenie zapłaty

czeki

Źródło: Blue book. Payment and securities settlement

systems in the European Union. European Central Bank,

September 2003

.

Udział poszczególnych instrumentów bezgotówkowych w liczbie transakcji

bezgotówkowych ogółem w wybranych krajach UE (stan na koniec 2001 r.)

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

UDZIAŁ POSZCZEGÓLNYCH INSTRUMENTÓW

BEZGOTÓWKOWYCH W OGÓLNEJ LICZBIE

TRANSAKCJI BEZGOTÓWKOWYCH W POLSCE

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

RAMY PRAWNE (1)

Karta płatnicza jest jednym z instrumentów płatniczych,

narzędziem za którego pośrednictwem dokonywana jest

płatność.

Ustawa Prawo Bankowe – 1997 (karta identyfikująca wydawcę i

upoważnionego posiadacza; uprawnia do wypłaty gotówki lub

dokonywania zapłaty; w przypadku karty wydanej przez bank

lub inną instytucję ustawowo upoważnioną do udzielania

kredytu – także do dokonywania wypłaty gotówki lub zapłaty

z wykorzystaniem kredytu)

Zagadnienia związane z kartami płatniczymi kompleksowo

reguluje ustawa o elektronicznych instrumentach płatniczych

(2002). Wprowadziła pojęcie elektronicznego instrumentu

płatniczego.

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

RAMY PRAWNE (2)

Wydawcą jest bank lub inny podmiot przekazujący kartę płatniczą

w użytkowanie upoważnionemu posiadaczowi.

Posiadaczem karty jest każda osoba, która na podstawie umowy o

kartę płatniczą dokonuje na swoją rzecz operacji określonych w

umowie.

Karty płatnicze dają możliwość (funkcje karty płatniczej):

zapłaty za towary i usługi w punktach handlowo-

usługowych

wypłaty gotówki z bankomatów i w placówkach bankowych

Budowa karty płatniczej ma charakter standardowy (wielkość,

materiał, z którego jest wykonana, co znajduje się na awersie i

rewersie są ściśle określone).

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

OCHRONA KONSUMENTA NA RYNKU KART

PŁATNICZYCH

WCZORAJ

–

Operacje przy użyciu kart płatniczych opierały się przede wszystkim na

regulaminach banków (wydawców kart).

–

Istniały poważne luki, zwłaszcza w zakresie ochrony praw konsumentów

(przykładowo: często istniał całodobowej możliwości zgłoszenia

kradzieży lub zgubienia karty; często również banki przejmowały

odpowiedzialność za transakcje zrealizowane kartą dopiero po 48

godzinach od momentu zgłoszenia faktu jej utraty przez posiadacza).

DZIŚ

–

Ustawa o elektronicznych instrumentach płatniczych poprawiła sytuację

konsumentów na rynku kart płatniczych poprzez wprowadzenie kilku

bardzo ważnych zapisów (m.in. wydanie karty nie jest możliwe bez

wcześniejszego podpisania umowy; posiadacza obciążają operacje

dokonane z użyciem utraconej karty płatniczej, do czasu zgłoszenia

wydawcy jej utraty, do kwoty stanowiącej równowartość 150 Euro).

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

KARTY PŁATNICZE – KOSZTY I KORZYŚCI

WYDAWCY KART

Koszty: autoryzacja i obsługa posiadaczy kart płatniczych; marketing.

Korzyści: opłaty za wydanie karty, opłaty i marże od transakcji

dokonywanych przy pomocy kart płatniczych.

AKCEPTANCI KART

Koszty: opłaty za dzierżawę urządzeń elektronicznych, służących do

realizacji procesu zapłaty; prowizje od transakcji dokonywanych kartą.

Korzyści: zwiększenie obrotu i zysków; przyciągnięcie klientów.

POSIADACZE KART

Koszty: opłaty za wydanie, zgubienie, drugą kartę; prowizje za wypłaty

dokonywane z bankomatów.

Korzyści: całodobowy dostęp do środków zgromadzonych na koncie;

prestiż; większe bezpieczeństwo.

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

KLASYFIKACJA KART

•

ZASIĘG

•

SPOSÓB ROZLICZANIA TRANSAKCJI

•

TECHNOLOGIA

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

RODZAJE KART PŁATNICZYCH

Źródło: Europejski Bank Centralny.

Kredytowe

Przedpłacone

Debetowe

Obciążeniowe

Umożliwiają posiadaczowi karty dokonywanie płatności

bezgotówkowych na podstawie umowy kredytu

bez konieczności posiadania bieżących środków

na rachunku bankowym.

Działają one w oparciu o rachunek bankowy, a posiadacze

takich kart mogą się nimi posługiwać tylko do wysokości salda

na rachunku.

Są to karty z odroczonym terminem płatności.

Od kart kredytowych różnią się tym,

że kredyt jest spłacany w całości raz w miesiącu i są

wydawane najczęściej w oparciu o konto osobiste.

Polega na zapisaniu w pamięci układu elektronicznego karty

odpowiedniej kwoty - wartości,

która jest pomniejszana podczas dokonywania transakcji.

PAY LATER

PAY LATER

PAY NOW

PAY BEFORE

Moment, w którym odbywają się płatności

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

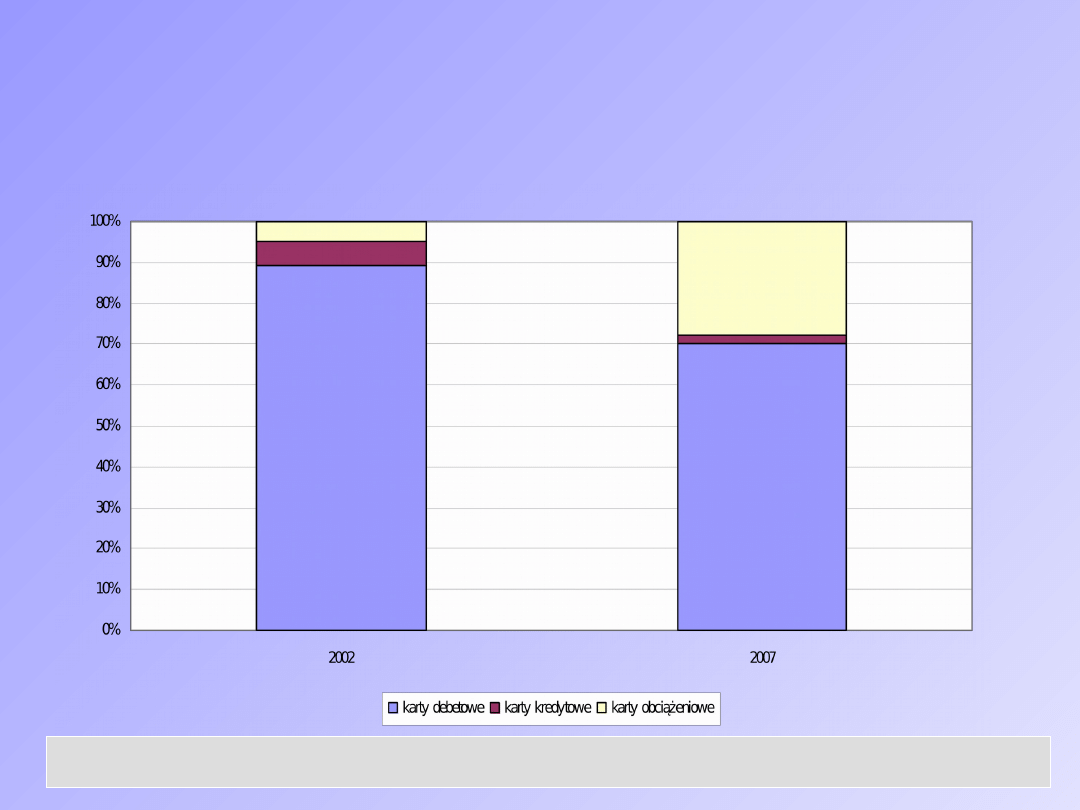

LICZBA I STRUKTURA WYEMITOWANYCH KART

PŁATNICZYCH W POLSCE

W Polsce wyemitowano 25 mln kart

płatniczych

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

KIERUNKI ROZWOJU KART PŁATNICZYCH W

POLSCE

•

PERSONALIZACJA KARTY

•

WIELOFUNKCYJNOŚĆ KARTY

•

KARTY CO-BRANDED

•

KARTY AFFINITY

•

PRIVATE LABEL

•

MIKROPROCESOR

•

KARTY WIRTUALNE

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

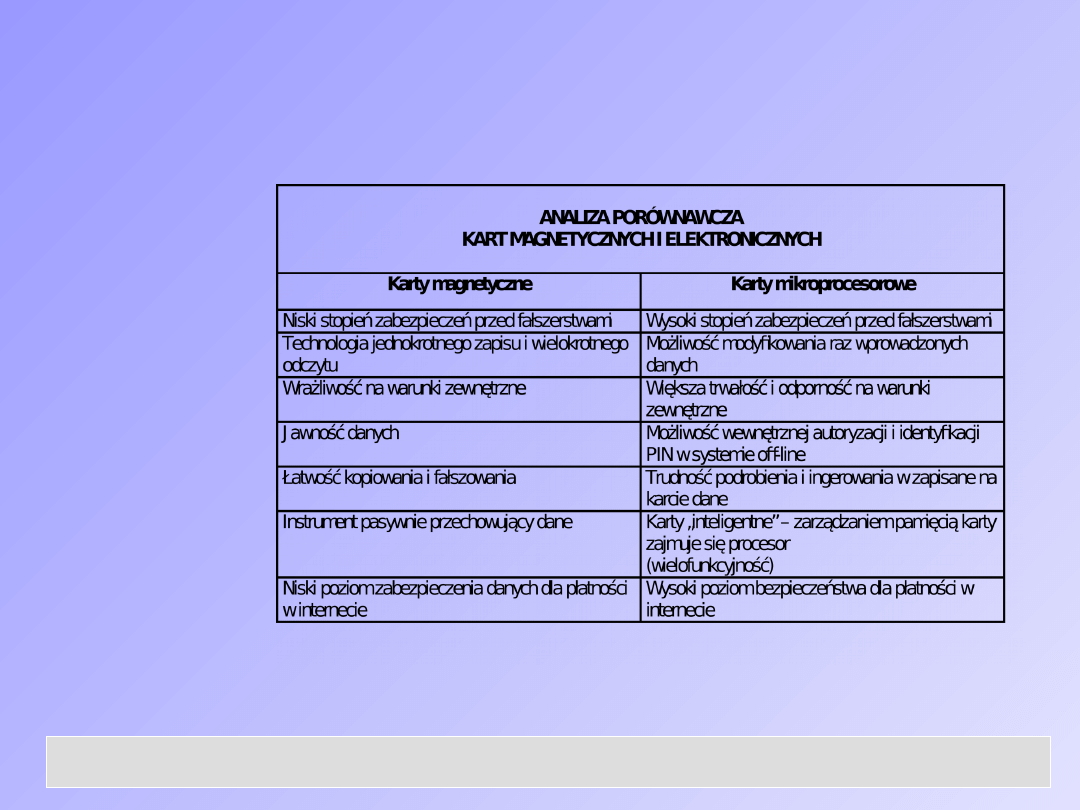

KARTA MAGNETYCZNA VERSUS KARTA

ELEKTRONICZNA

7% kart

płatniczych

w Polsce

to karty

hybrydowe

(II kw.

2007)

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

KREDYTY DLA LUDNOŚCI

•

PRZEMIANY W STRUKTURZE RYNKU KREDYTÓW

DLA LUDNOŚCI

•

RYNEK CONSUMER FINANCE

•

ROLA POŚREDNICTWA KREDYTOWEGO

•

OCHRONA KONSUMENTA NA RYNKU

KREDYTOWYM

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

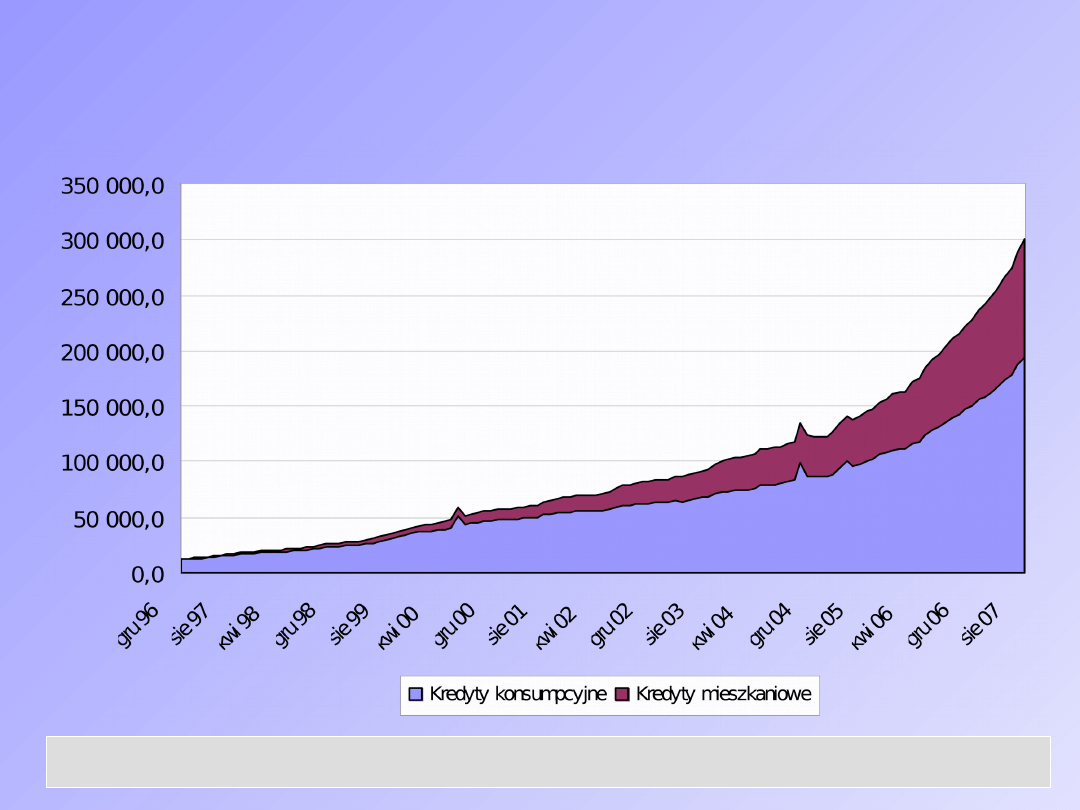

KREDYTY KONSUMPCYJNE VERSUS KREDYTY

MIESZKANIOWE

w mld zł

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

KANAŁY DYSTRYBUCJI

•

INTENSYWNY ROZWÓJ BANKOWOŚCI

WIRTUALNEJ

•

INTEGRACJA ELEKTRONICZNYCH I

TRADYCYCJNYCH FORM DYSTRYBUCJI

•

WZROST ROLI URZĄDZEŃ SAMOOBSŁUGOWYCH

•

ZMIANA ROLI PLACÓWEK BANKOWYCH

•

MC BANKING

•

WIĘKSZA ROLA POŚREDNICH KANAŁÓW

DYSTRYBUCJI

•

WYKORZYSTANIE ISTNIEJĄCYCH SIECI

DYSTRYBUCJI

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

INTEGRACJA RYNKU BANKOWOŚCI DETALICZNEJ

W UE

•

TENDENCJE ROZWOJOWE WE WSPÓŁCZESNEJ

BANKOWOŚCI

•

INTEGRACJA RYNKU FINANSOWEGO W UE JAKO

ELEMENT STRATEGII LIZBOŃSKIEJ

•

POJĘCIE INTEGRACJI I POMIAR

•

KORZYŚCI I RYZYKA Z PROCESU INTEGRACJI

•

BARIERY INTEGRACJI RYNKU BANKOWEGO W UE

(BANKOWOŚĆ DETALICZNA)

•

PRZEJAWY INTEGRACJI NA POLSKIM RYNKU

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

TENDENCJE ROZWOJOWE WE WSPÓŁCZESNEJ

BANKOWOŚCI

ROZWÓJ TECHNOLOGII INFORMATYCZNYCH

I TELEKOMUNIKACYJNYCH

WZROST KONKURENCJI

BEZPOŚREDNIEJ I POŚREDNIEJ

ALE TAKŻE

WZROST RYZYKA

NACISK NA WZROST WARTOŚCI

DLA AKCJONARIUSZY

W STRATEGIACH BANKÓW

GLOBALIZACJA

LIBERALIZACJA

I

DEREGULACJA

DEZINTERMEDIACJA

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

INTEGRACJA CZĘŚĆ PROCESU LIBERALIZACJI

RYNKÓW FINANSOWYCH W UE

ROZDROBNIONE RYNKI FINANSOWE

W UNII EUROPEJSKIEJ HAMUJĄ

ROZWÓJ GOSPODARCZY UE

INTEGRACJA RYNKÓW FINANSOWYCH

FUNDAMENT

STRATEGII

LIZBOŃSKIEJ

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

JEDNYM Z NAJWAŻNIEJSZYCH CELÓW STRATEGII

LIZBOŃSKIEJ JEST UTWORZENIE JEDNOLITEGO

RYNKU FINANSOWEGO W UE

INTEGRACJA TO:

proces scalania się rynków bankowych poszczególnych krajów UE w jeden duży rynek o wspólnej

infrastrukturze. Integracja powinna prowadzić do powstania sytuacji, w której ten sam produkt bankowy

byłby dostępny we wszystkich krajach członkowskich po tej samej cenie.

CELE INTEGRACJI:

•

Wzmocnienie poziomu konkurencji

•

Obniżenie kosztów transakcyjnych

•

Wzrost efektywności i płynności rynku

POMIAR:

•

Konwergencja cen

•

Udział aktywów kontrolowanych przez instytucje zagraniczne

•

Udział fuzji transgranicznych w fuzjach ogółem

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

POMIMO WPROWADZENIA W 1999 ROKU

WSPÓLNEJ WALUTY EURO STOPIEŃ INTEGRACJI

RYNKÓW FINANSOWYCH W UE JEST

RELATYWNIE NISKI

ZA SILNIE ZINTEGROWANY RYNEK FINANSOWY W UE

MOŻNA UZNAĆ RYNEK PIENIĘŻNY

SŁABO ZINTEGROWANY JEST RYNEK BANKOWY, ZWŁASZCZA RYNEK

BANKOWOŚCI DETALICZNEJ

WPROWADZENIE WSPÓLNEJ WALUTY UWIDOCZNIŁO ISTNIENIE SZEREG

BARIER INTEGRACJI RYNKÓW FINANSOWYCH

DLATEGO W RAMACH STRATEGII LIZBOŃSKIEJ POWSTAŁ PLAN INTEGRACJI

EUROPEJSKICH RYNKÓW FINANSOWYCH

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

FSAP – FINANCIAL SERVICES ACTION PLAN

POST FSAP – BIAŁA KSIĘGA (2005)

FSAP:

Stworzenie jednolitego hurtowego rynku przepływów kapitałowych

Utworzenie otwartego i bezpiecznego rynku detalicznego

Ustanowienie nowoczesnych regulacji nadzorczych i systemu

nadzoru rynków finansowych

Zmniejszenie różnic w systemach podatkowych

POST FSAP

Integracja rynku bankowości detalicznej

Wzmocnienie nadzoru

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

MECHANIZM INTEGRACJI I JEJ KONSEKWENCJE

LIKWIDACJA BARIER

UTRUDNIAJĄCYCH

INTEGRACJĘ RYNKU

BANKOWEGO

DZIAŁANIA KOMISJI

EUROPEJSKIEJ

NA RZECZ

INTEGRACJI REALIZOANE W RAMACH

STRATEGII LIZBOŃSKIEJ

WIĘKSZA SKŁONNOŚĆ WŚRÓD KONSUMENTÓW DO

ZAWIERANIA TRANSAKCJI TRANSGRANICZNYCH

WZROST POZIOMU

INTEGRACJI

I KONKURENCJI

WIĘKSZA SKŁONNOŚĆ WŚRÓD BANKÓW DO

ŚWIADCZENIA USŁUG TRANSGRANICZNIE

W EFEKCIE:

WZROST JAKOŚCI USŁUG

POPRAWA MECHANIZMU

ALOKACJI KAPITAŁU

WZROST ATRAKCYNOŚCI

OFERTY BANKOWEJ

NIŻSSZE CENY KREDYTÓW

I USŁUG PŁATNICZYCH

KORZYŚCI DLA:

GOSPODARKI

KONSUMENTÓW

PRZEDSIĘBIORCÓW

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

RYZYKA ZWIĄZANE Z INTEGRACJĄ

PROTEKCJONIZM NARODOWY (PATRIOTYZM EKONOMICZNY):

Ochrona rynków lokalnych

FORMY:

Np. blokowanie fuzji transagranicznych

SKUTKI:

•

Ograniczenie konkurencji

•

Pogorszenie efektywności działania rynków

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

NISKI STOPIEŃ INTEGRACJI RYNKU

BANKOWOŚCI DETALICZNEJ W UE

Rachunek osobisty poza krajem macierzystym w

2005 roku posiadało zaledwie 4% obywateli UE

Ceny kredytów, przelewów i depozytów są w UE

relatywnie mocno zróżnicowane

WNIOSEK:

Rynki bankowości detalicznej mają charakter

lokalny. O wyborze banku

decyduje geograficzna bliskość banku.

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

BARIERY INTEGRACJI RYNKU BANKOWEGO W UE

Konsumentom europejskim w

większym

Korzystaniu z usług bankowych na

zasadach

transgranicznych przeszkadzają:

Banki

nie

działają

na

skalę

ponadnarodową

z powodu:

1.

różnice językowe

2.

funkcjonowanie różnych walut

3.

odległość

4.

brak wiedzy potrzebnej do

rozwiązywania sporów

transgranicznych

5.

przyzwyczajenie do form

produktów bankowych

oferowanych na krajowym

rynku bankowym

6.

różnice w zamożności

7.

wyższe ryzyko

1.

większej asymetrii informacji

2.

różnic w regulacjach

3.

konieczności przygotowywania

na rynki zagraniczne całkowicie

nowej oferty produktowej

4.

braku wspólnej infrastruktury

rynku

5.

wyższego ryzyka

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

JAKIE DZIAŁANIA?

•

SEPA (SINGLE EURO PAYMENT AREA)

•

INTEGRACJA RYNKU KREDYTÓW KONSUMPCYJNYCH

•

INTEGRACJA RYNKU KREDYTÓW MIESZKANIOWYCH

•

UŁATWIENIA W OTWIERANIU RACHUNKÓW BANKOWYCH W INNYCH KRAJACH

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

ZASADA JEDNOLITEJ LICENCJI BANKOWEJ

UŁATWIA INTEGRACJĘ I EKSPANSJĘ

TRANSGRANICZNĄ

FORMY

PENETRACJI

PRZEJMOWANIE ZAGRANICZYCH BANKÓW

WRAZ Z ICH SIECIĄ PLACÓWEK

STACJONARNYCH W WYNIKU

TRANSAKCJI M&A

ALIANSE STRATEGICZNE I NAWIĄZZYWANIE

WSPÓŁPRACY Z POŚRDNIKAMI

ZAJMUJĄCYMI

SIĘ SRZEDAŻĄ PRODUKTÓW BANKOWYCH

BEZPOŚREDNIA TRANSGRANICZNA

SPRZEDAŻ PRODUKTÓW BANKOWYCH

POPRZEZ INTERNET, TELEFON

OTWIERANIE ZA GRANICĄ PLACÓWEK

I

BANKÓW W FORMIE SPÓŁEK ZALEŻNYCH

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

EKSPANSJA BANKÓW KRAJOWYCH NA RYNKI

ZAGRANICZNE

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

EKSPANSJA BANKÓW ZAGRANICZNYCH NA

RYNEK POLSKI

WYKŁADY – FINANSE I BANKOWOŚĆ – WYŻSZA SZKOŁA SOPOCKA

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

BANKOWOŚĆ DETALICZNA wykłady

Bankowość Detaliczna, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, BANKOWOŚĆ DE

Bankowość detaliczna(1)

ocena lojalności klientów detalicznych Banku-ankieta (4 str)(1), Bankowość i Finanse

1 System bankowy rondoid 9886 ppt

bankowość w 3

bankowość w 9

Ceny detaliczne i spożycie warzyw i ich przetworów

03Operacje bankowe po rednicz ce 1

3 Nadzor bankowy rondo

7 2 Oferta produktów i usług bankowych

W5 pieniadz i system bankowy

kryptologia w bankowości (power point)

PODSTAWY MARKETINGU WSZIB KRAKÓW Handel detaliczny Handel hurtowy

Bankowość hipoteczna

Ia System bankowy i jego elementy

więcej podobnych podstron