Budżet państwa

Plan finansowy zawierający dochody i

wydatki państwa związane z realizacja

przyjetęj polityki społecznej, gospodarczej i

obronnej.

Jest sporządzany na okres jednego roku,

zatwierdzany przez władzę ustawodawczą.

Po czym staje sie aktem prawnym (ustawą)

umożliwiąjacym organom wykonawczym

gromadzenie dochodow budżetowych i

dokonywanie wydatków.

Budżet centralny i budżety

lokalne

Budżet państwa składa się z planu dochodów

i wydatków władz centralnych (budżet

centralny) oraz z

Budżetów lokalnych – planów dochodów i

wydatków terenowych organów administracji

państwowej (budżety gmin, województw)

Oraz ubezpieczeń społecznych

Problem centralizacji i decentralizacji

budżetu

Centralizacja i decentralizacja

budżetu

Wzrost zakresu wydatków finansowanych

z budżetów lokalnych (wzrost zadań

realizowanych przez władze lokalne)

oznacza decentralizacje budżetu i

zjawiskiem pozytywnym

Dysproporcje regionalne w rozkładzie

dochodów wymuszają subwencje z

budżetu centralnego

Zasady polityki budżetowej

Zasada rocznego budżetowania

Zasada zupełności

Zasad jedności

Zasada jawności

Zasada równowagi budżetowej

Funkcje budżetu państwa

Rozdzielenie produktu narodowego

pomiędzy konsumpcje prywatną i publiczną

oraz inwestycje (redystrybucyjna)

Oddziaływanie na wzrost lub zmniejszenie

produkcji w określonych sektorach

(stymulacyjna)

Nakładanie podatków i ustalanie wydatków

publicznych (fiskalna) w celu realizacji

polityki makroekonomicznej i społecznej

Narzędziem do wykonywania

funkcji

budżetu państwa jest system podatkowy

czyli

określenie podmiotów podlegających

opodatkowaniu,

rodzajów podatków ,

wysokości stawek opodatkowania,

ulg i zwolnień podatkowych.

Budżet państwa RP 2007

W projekcie ustawy budżetowej na

2007 rok zaplanowano:

- dochody budżetu państwa na

kwotę 226.831.430 tys. Zł ( 227

mld)

- wydatki budżetu państwa na

kwotę nie większą niż 256.831.430

tys. Zł, (257 mld)

- deficyt budżetu państwa na

kwotę nie większą niż 30.000.000

tys. zł. (30 mld)

Nowe ujęcie dochodow i

wydatków

Stosownie do zapisów art. 96 pkt 16 oraz art. 97 pkt 10

ustawy o finansach publicznych

z dnia 30 czerwca 2005 r. środki pochodzące z budżetu

Unii Europejskiej przeznaczone na

finansowanie programów i projektów realizowanych

przez administrację rządową stanowią

dochody i wydatki budżetu państwa. W związku z tym, po

raz pierwszy w 2007 roku,

dochody oraz wydatki budżetu państwa zostały

przedstawione w nowym ujęciu. Dochody

prezentowane są w dwóch grupach, tj. dochody

podatkowe i niepodatkowe oraz środki z Unii

Europejskiej i z innych źródeł niepodlegajace zwrotowi.

Natomiast w wydatkach, dotychczas

prezentowany układ uszczegółowiono o nową informację

nt. finansowania projektów

z udziałem środków Unii Europejskiej.

Źródła dochodów budżetu

państwa

Podatki

Cła

Dochody ze sprzedaży prywatyzowanej

własności skarbu państwa

Opłaty skarbowe

Opłaty sądowe

Opłaty notarialne

Inne (opata za zaświadczenie o

zameldowaniu, za dowód osobisty, podatek

od posiadania psa)

Podatki

Przymusowe,

bezzwrotne i

nieodpłatne świadczenie pieniężne

pobierane przez państwo na podstawie

przepisów praw

w celu uzyskania dochodów na pokrycie

wydatków państwowych

Rodzaje podatków według

przedmiotu opodatkowania

1/ Dochodowe

-

od dochodów osobistych – PIT

-

od dochodów osób prawnych CIT

2/ konsumpcyjne

-

VAT (PTU)

-

Akcyza

-

podatek od gier

3/ majątkowe

-

od nieruchomości

-

od spadków i darowizn (szczególnie wysoki u USA)

Podatki według

odpowiedzialności

za ich rozliczenie i odprowadzenie

1/ bezpośrednie (dochodowe i majątkowe) –

ktoś, kto ma dochód i majątek

bezpośrednio sam odpowiada za ten

podatek

2/ pośrednie , zawarte w cenie produktu

(usługi), płaci konsument, ale sprzedawcy

jest zobowiązany odprowadzić

Podatki według sposobu

naliczania

Proporcjonalny – jedna stopa podatkowa

dla wszystkich niezależnie od poziomu

dochodów (inaczej liniowy)

Progresywny – dla niższych dochodów

niższa stopa podatkowa, dla wyższych -

wyższa (w Polsce PIT)

Degresywne - dla niższych dochodów

wyższa stopa podatkowa, dla wyższych –

niższa.

Struktura dochodów

budżetowych

W krajach o rozwiniętej gospodarce

rynkowej najważniejszą pozycję stanowią:

podatki od dochodów osobistych (średnio

30 % ogółu dochodów)

Podatki konsumpcyjne (obrotowe, VAT-

średnio 25%)

Podatki od przedsiębiorstw (średnio mniej

niż 10%)

Struktura dochodów

budżetowych w Polsce

Wygląda inaczej

Dominuje VAT i akcyza (ponad 60%)

PIT około 14 %

CIT około 10%

Dochody

W 2007 r. dochody budżetu państwa

przewiduje się w wysokości 226.831.430

tys. zł,tj. o 15,4% więcej niż w 2006 r.

Przewidywane wykonanie dochodów podatkowych i

niepodatkowych w 2006 r. Wyniesie 196.510.517 tys.

zł. W porównaniu do ustawy budżetowej dochody te

będą wyższe o 1.228.558 tys. zł, tj. o 0,6%.

Prognozuje się, że dochody podatkowe i

niepodatkowe w 2007 r. wyniosą

212.144.962 tys. zł, tj. o 8,0% nominalnie więcej niż

w 2006 r. Relacja tych dochodów do

PKB w 2006 r. wyniesie 19,0%, a w 2007 r.

wzrośnie do poziomu 19,3%.

Dochody budżetu państwa z podatku od

towarów i usług w 2007 r. prognozowane są

w wysokości 92.089.000 tys. zł, tj. o 11,4% więcej

niż w 2006 r. Relacja tych dochodów do

produktu krajowego brutto zwiększy się z 8,0% w

2006 r. do 8,4% w 2007 r.

Szacuje się, że w 2007 r. dochody budżetu

państwa z podatku akcyzowego wyniosą

45.180.000 tys. zł, tj. o 2.630.050 tys. zł więcej

niż przewidywane wykonanie w 2006 r.

Oznacza to nominalny wzrost dochodów z akcyzy o

6,2%. Relacja dochodów budżetu

państwa z podatku akcyzowego do produktu

krajowego brutto pozostanie na poziomie 4,1%.

Dochody budżetu państwa z tytułu podatku od

gier na 2007 r. założono w wysokości

921.690 tys. zł, tj. o 4,5% więcej niż w 2006 r.

Dochody budżetu państwa z podatku

dochodowego od osób prawnych w 2007 r.

prognozowane są w wysokości 22.013.000 tys. zł,

tj. o 15,3% więcej niż w 2006 r. Relacja dochodów

budżetu państwa z podatku dochodowego od osób

prawnych do produktu krajowego brutto w 2007 r.

wyniesie 2,0%.

Dochody budżetu państwa z podatku

dochodowego od osób fizycznych w 2007 r.

prognozowane są w wysokości 31.595.000 tys. zł,

tj. o 10,1% więcej niż kwota

prognozowanego wykonania w 2006 r. Relacja

dochodów budżetu państwa z podatku dochodowego

od osób fizycznych do produktu krajowego brutto

wzrośnie z 2,8% w 2006 r. do 2,9% w 2007 r.

Dochody niepodatkowe w latach 2007

z tego:

tys. zł

20.346.272

Cło

1.700.000

Dywidendy i wpłaty z zysku

4.000.000

Dochody jednostek budżetowych 9.998.961

Wpłaty z zysku NBP 1.974.200

Pozostałe dochody niepodatkowe 508.846

Wpłaty jednostek samorządu

terytorialnego

1.864.473

Dochody zagraniczne

299.792

Dynamika nominalna dochodów niepodatkowych

% 90,1

Dynamika realna dochodów niepodatkowych %

88,4

W relacji do PKB % 1,9

Środki z UE i z innych źródeł niepodlegające zwrotowi

W projekcie ustawy budżetowej na rok 2007 zaplanowano dochody

wynikające z:

- przekazania na dochody budżetu państwa łącznej kwoty 7.217.914

tys. zł w ramach

wspólnej polityki rolnej i rybackiej (WPRiR); kwotę tę stanowią

refundacje

wcześniejszego prefinansowania zadań WPRiR w wysokości 3.861.165

tys. zł, płatności

pośrednich w ramach PROW 2004-06 w wysokości 2.756.749 tys. zł,

środki UE na

rozpoczęcie realizacji PO ROW 2007-13 w wysokości 600.000 tys. zł;

powstanie ww.

tytułów dochodowych jest związane ze zmianą od roku 2007 zasad

finansowania

WPRiR, wynikającą z krajowego systemu finansów publicznych,

-

zwrotu z Unii Europejskiej wydatków poniesionych na realizację

projektów finansowanych z funduszy strukturalnych i Funduszu

Spójności oraz na programy realizowane w ramach Norweskiego

Mechanizmu Finansowego i Europejskiego Obszaru

Gospodarczego w wysokości 7.164.737 tys. zł,

- środków pochodzących z UE przeznaczonych na finansowanie

pozostałych programów i projektów realizowanych przez

jednostki sektora finansów publicznych oraz wpływów z różnych

dochodów w kwocie 303.817 tys. zł.

Składki na ubezpieczenia

społeczne

To też znacząca pozycja dochodów

budżetu państwa

Można je traktować jak podatek, są

powszechne i obowiązkowe, każdy

(prawie ) dochód jest nimi obłożony.

Tendencje kształtowania się

obciążeń podatkowych

Ciągle rosną

W niektórych okresach to obciążenie

wyniosło 60% dochodów (Szwecja lata 80-

te)

Nadmiernie wysokie opodatkowanie to

tzw. fiskalizm

Przynosi on wiele ujemnych skutków

Skutki fiskalizmu

Osłabienie bodźców do pracy i

działalności gospodarczej w ogóle

Uchylanie się od płacenia podatków (raje

podatkowe)

Oszustwa podatkowe

Korupcja

Szara strefa

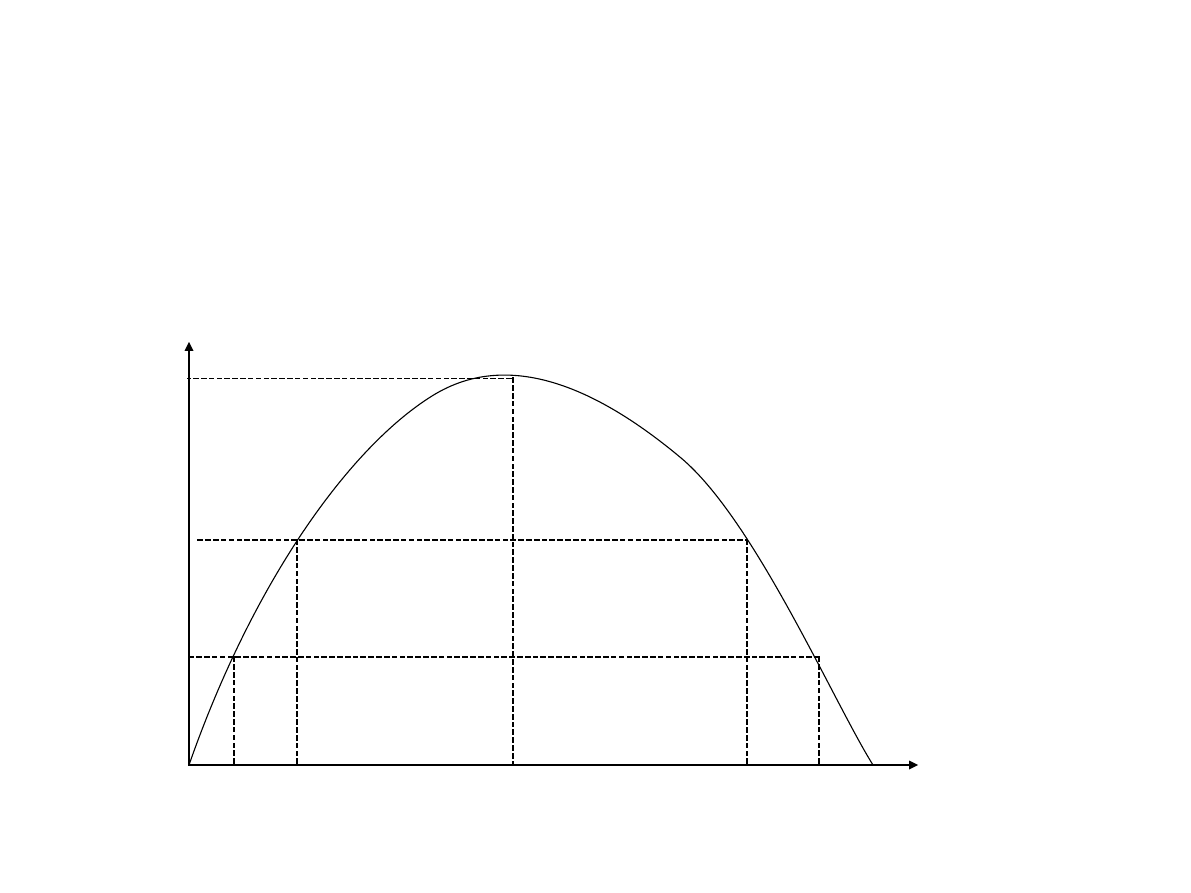

Krzywa Laffera

Zależność między wpływami do budżetu z

tytułu podatków a wysokością stopy

opodatkowania

0

100

Stopa opodatkowania

D

o

ch

o

d

y

b

u

d

że

tu

z

p

o

d

a

tk

ó

w T max

T

2

T

1

t

1

t

2

t

3

t

4

t

5

Krzywa Laffera

Pokazuje, że przy stopie opodatkowania

równej 0 i 100% wpływy budżetowe z

podatków są równe

Podnoszenie stóp podatkowych zmniejsza

podstawę opodatkowania ponieważ obniża

aktywność gospodarczą

Zmniejszenie obciążeń podatkowych

(obniżenie stopy podatkowej z t

4

do t

3

)

przyczyni się do pobudzenia aktywności

gospodarczej wzrostu podstawy

opodatkowania i wzrostu przychodów

budżetowych z tytułu podatków.

Hipoteza Laffera

Wysoka stopa podatkowa faktycznie

obniża wpływy z podatków

T= t x B

T- całkowite wpływy podatkowe

t- stopa podatkowa

B – podstawa opodatkowania (np..dochody

przedsiębiorstw)

Od pewnego punktu wyższe t (t

3

)

powoduje tak szybkie zmniejszenie B, że

dochody (T= t x B) faktycznie spadają

Dobry system podatkowy

Cztery zasady podane prze A. Smitha w

Bogactwie Narodów 1776 r.

Podatki powinny być sprawiedliwe i nie

powinny przekraczać możliwości podatnika

Wysokość podatków powinna być z góry

określona

Sposób i warunki płatności powinny być

wygodne dla płatnika

Koszty poboru podatku powinny być niskie,

a podatki nie powinny wpływać hamująco

na aktywność i przedsiębiorczość.

Mentalność podatkowa

W literaturze finansów publicznych wyodrębnia

się:

południową mentalność podatkową (Grecja,

Francja, Włochy – przewaga podatków

pośrednich, konsumpcyjnych, ukrytych w

cenach)

północną mentalność podatkową ( Dania,

Niemcy, Szwecja- przewaga podatków

bezpośrednich)

Podatki pośrednie , ich podnoszenie nie

spotyka się z takim wyraźnym sprzeciwem

podatników jak podnoszenie podatków

bezpośrednich(strajki we Francji i we

Włoszech))

Wydatki budżetu państwa

Ich poziom i struktura pokazuje zakres

działalności państwa w gospodarce

Trzy grupy wydatków:

1/ obrona narodowa, administracja, wymiar

sprawiedliwości- tradycyjne funkcje państwa

2/ oświata, kultura, ochrona zdrowia,

świadczenia socjalne – funkcje społeczne

państwa

3/ inwestycje produkcyjnej infrastrukturalne,

subsydia dla rolnictwa, firm i wydatki

transferowe – funkcje stabilizujące

koniunkturę

Tendencja

wzrostu wydatków publicznych,

obserwowana w okresie od II wojny

światowej to konsekwencja wzrostu

interwencjonizmu państwowego w

gospodarce

Zmiana poglądów w latach

sześćdziesiątych XX wieku w kierunku

koncepcji liberalnych i konserwatywnych

nie pozwoliła na szybkie odwrócenie tej

tendencji

Inercja wydatków budżetowych

Ograniczenie absolutnych ich rozmiarów,

jak i zahamowanie tempa ich wzrostu w

praktyce budżetowej jest bardzo trudne

Komu zabrać ?

Rosną wydatki związane z obsługą długu

publicznego (trwała pozycja w budżecie

krajów z rozwiniętą gospodarką rynkową)

S

truktura wydatków według podstawowych grup

ekonomicznych przedstawia się następująco:

Na sfinansowanie planowanego w 2007 r. deficytu

budżetowego (30.000.000 tys. zł), ujemnego salda

przychodów z prywatyzacji i ich rozdysponowania

(12.278.177 tys. zł) oraz ujemnego salda prefinansowania

(2.783.367 tys. zł) w łącznej kwocie 45.061.544 tys. Zł złożą

się:

a) dodatnie saldo finansowania ze źródeł krajowych w

kwocie 36.032.909 tys. zł,

b) dodatnie saldo finansowania zagranicznego w kwocie

9.028.635 tys. zł.

Finansowanie projektów z udziałem środków Unii

Europejskiej 9,5%

Obsługa długu publicznego 10,9%

Środki w łasne Unii Europejskiej 5,7%

Wydatki majątkowe 4,7%

Rozliczenia z bankami 0,5%

Wydatki bieżące jednostek budżetowych 17,9%

Dotacje i subwencje 42,3%

Św iadczenia na rzecz osób fizycznych 8,5%

Budżet zrównoważony

Poziom dochodów i wydatków jest taki

sam

Bardzo rzadki przypadek

Równie rzadko występuje nadwyżka

budżetowa – nadwyżka dochodów

budżetowych nad wydatkami

Najczęściej wydatki państwa

przewyższają dochody budżetu państwa –

deficyt budżetowy

Uchwalenie budżetu z

deficytem

Oznacza, że rząd musi pożyczać od

społeczeństwa by płacić za swoje wydatki

Emituje obligacje skarbowe z obietnicą

wypłaty w przyszłości

To zadłużenie państwa nazywa się

długiem publicznym – jest to łączna

suma pożyczek zaciągniętych przez

rząd w gospodarstwach domowych,

firmach, bankach, osobach z zagranicy i

innych niepaństwowych instytucjach

Deficyt a dług

Dług publiczny to stan (zasób) zobowiązań

państwa, sposób pokrycia deficytu

budżetowego

Deficyt to strumień nowego długu

zaciąganego przez rząd w danym roku, kiedy

podatki nie wystarczają na pokrycie

wydatków

Nie można utożsamiać strumienia z zasobem

Deficyt dotyczy roku

Dług wielu lat

Kotwica budżetowa

Przewidywane przekroczenie progu 50% w 2007 r. będzie

miało następujące konsekwencje:

- w uchwalonym przez Radę Ministrów projekcie ustawy

budżetowej na 2009 r. relacja

deficytu budżetu państwa do dochodów budżetu

państwa nie będzie mogła być wyższa

niż analogiczna relacja z roku 2008,

- relacja, o której mowa w pkt. 1) będzie stanowiła górne

ograniczenie relacji deficytu

każdej jednostki samorządu terytorialnego do jej

dochodów, jaka będzie mogła zostać

uchwalona w budżecie jednostki samorządu

terytorialnego na 2009 r. Stosowanie do przyjętej przez

rząd tzw. kotwicy budżetowej w postaci stałego

deficytu budżetu państwa w wysokości 30 mld zł

sprawia, że relacja deficytu do dochodów w naturalny

sposób w kolejnych latach powinna spadać.

Sfinansowanie deficytu

Na sfinansowanie planowanego w 2007 r. deficytu

budżetowego (30.000.000 tys. zł),

ujemnego salda przychodów z prywatyzacji i ich

rozdysponowania (12.278.177 tys. zł) oraz

ujemnego salda prefinansowania (2.783.367 tys. zł) w

łącznej kwocie 45.061.544 tys. zł

złożą się:

a) dodatnie saldo finansowania ze źródeł krajowych w

kwocie 36.032.909 tys. zł,

b) dodatnie saldo finansowania zagranicznego w kwocie

9.028.635 tys. zł.

Dług publiczny

Zakłada się, że w 2007 r. państwowy dług publiczny w

ujęciu nominalnym wzrośnie

o 46,3 mld zł, a w kolejnych dwóch latach odpowiednio o

42,8 i 45,7 mld zł. Jednocześnie w okresie 2007-09

tempo wzrostu państwowego długu publicznego w relacji

do PKB ulegnie ograniczeniu. Przewiduje się, że relacja

na koniec 2007 r. wyniesie 50,6% PKB a w latach 2008 i

2009 r. ustabilizuje się i osiągnie poziomy odpowiednio

50,9% i 51,0%.

Według przewidywań w latach 2007 – 2009 państwowy

dług publiczny przekroczy 50%

PKB, tj. pierwszy próg ostrożnościowy określony w

ustawie o finansach publicznych. Jeśli nie wystąpią

zagrożenia opisane w Strategii nie zostanie natomiast

przekroczony próg 55%.

Ekonomiczne skutki deficytu i

długu

Mierzy się odnosząc dług publicznych do

PKB

W większości krajów uprzemysłowionych

od lat 80-tych XX w.) stosunek ten rośnie

niezależnie od koniunktury

W krótkim okresie – skutek wypierania

inwestycji prywatnych

W długim okresie – obniżenie akumulacji

kapitału oraz konsumpcji przyszłych

pokoleń - ciężar długu

Mechanizm wypierania

Wzrost deficytu budżetowego wynikający z

wyższych wydatków państwowych

spowoduje wzrost stóp procentowych i

zmniejszenie lub wypieranie inwestycji

Efekt wypierania dotyczy tzw. budżetu

strukturalnego – budżetu gospodarki

funkcjonującej na poziomie zapewniającym

produkcję potencjalną

Nie dotyczy budżetu koniunkturalnego- jako

różnicy między budżetem rzeczywistym

(zapisem pieniężnej wysokości dochodów i

wydatków) a budżetem strukturalnym

Takie rodzaje budżetu i deficytu wyróżnia

nauka finansów publicznych

Dług publiczny a wzrost

gospodarczy

Analiza długu publicznego w długim

okresie dotyczy kwestii

obsługi zadłużenia zagranicznego

Nieefektywności opodatkowania

Wpływu zadłużenia na akumulacje

kapitału

Zadłużenie zewnętrzne i

wewnętrzne

Dług wewnętrzny – sumy, które państwo jest

winne swoim obywatelom

Dług zagraniczny oznacza sumy

zobowiązania kraju wobec zagranicy, oznacza

zmniejszenie zasobów dostępnych

obywatelom kraju dłużniczego

Żeby spłacić zadłużenie zagraniczne kraj

musi eksportować więcej niż importować,

częścią tej nadwyżki musi spłacić zadłużenie,

zmniejsza to możliwości konsumpcyjne w

kraju

Straty efektywności z tytułu

opodatkowania

Dług wewnętrzny wymaga wypłaty odsetek

posiadaczom obligacji skarbowych

Ich źródłem muszą być podatki

Nawet gdyby opodatkować te same osoby,

które posiadają obligacje i otrzymują

procenty, na identyczną kwotę nie uniknie

się strat

Osoba ta na skutek opodatkowania może

się zniechęcić, mniej pracować i mniej

oszczędzać

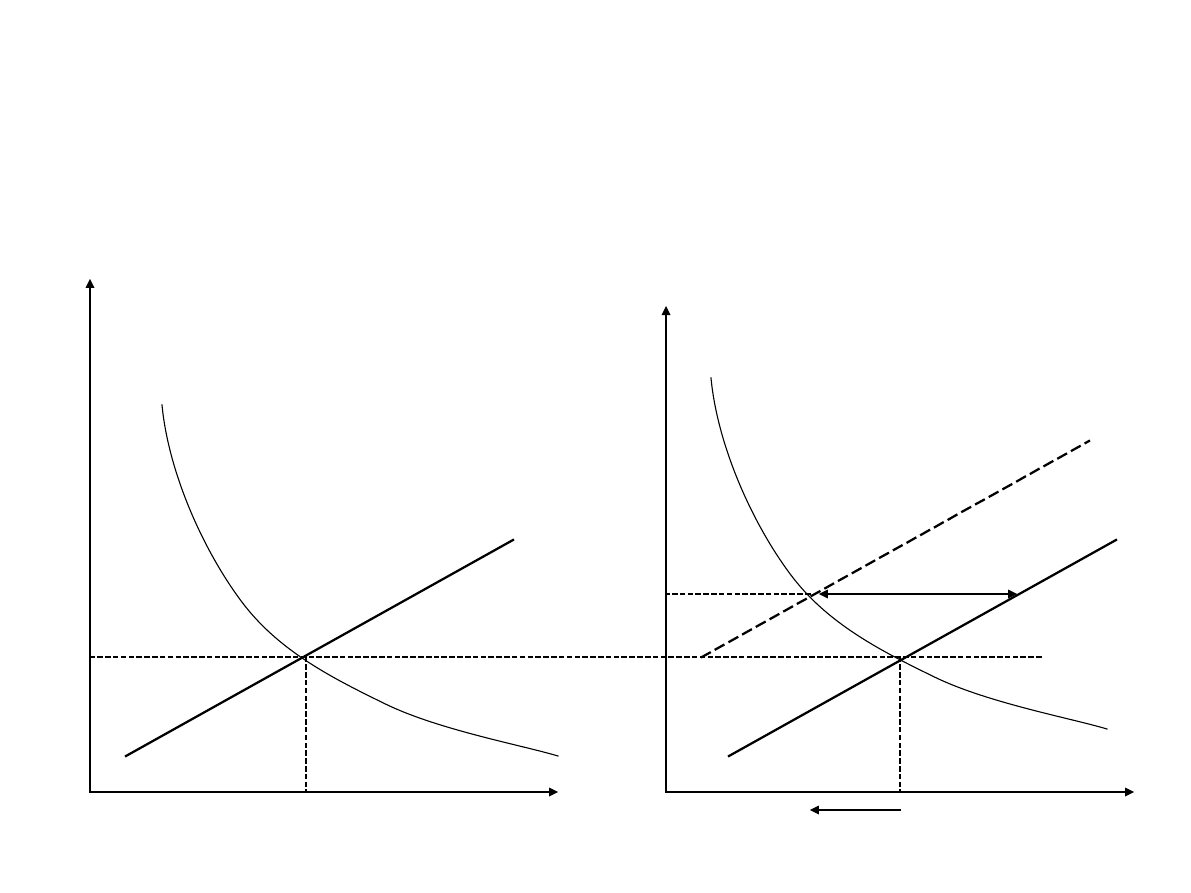

Dług publiczny

Zastępuje kapitał z prywatnego

krajowego zasobu majątku

Ludzie zamiast gromadzić zasoby

kapitału prywatnego gromadzą w

długim okresie dług publiczny

Dług publiczny zastępuje kapitał

prywatny

A/ bez długu publicznego B/ z długiem

publicznym

Zasób kapitału prywatnego

Zasób kapitału prywatnego

R

e

a

ln

a

s

to

p

a

p

ro

ce

n

to

w

a

r

%

ro

cz

n

ie

R

e

a

ln

a

s

to

p

a

p

ro

ce

n

to

w

a

r

%

ro

cz

n

ie

S

S

S

S

S`

S`

0

0

Wzrost

długu

spadek

D

D

D

D

Wzrost długu publicznego

Przesuwa w lewo krzywą SS

odzwierciedlającą wielkość kapitału

prywatnego , jaki ludzie są skłonni

utrzymywać przy różnych stopach

procentowych

Towarzyszy temu wzrost stopy procentowej

Krzywa S`S` przedstawia całkowity majątek

w dyspozycji obywateli minus dług publiczny

Ekonomiści nie potrafią precyzyjnie określić

efektu zastąpienia

Zadłużenie spowalnia wzrost

Wysoki poziom długu publicznego działa

obniżająco na tempo wzrostu produkcji

potencjalnej danego kraju, dług zajmuje

miejsce kapitału prywatnego, zwiększa

nieefektywność związana z

opodatkowaniem i zmusza kraj do

obniżenia konsumpcji w celu obsługi

zadłużenia zagranicznego.

Kandydaci w wyborach

zaproponowali

Zmniejszenie wydatków wojskowych o 1%

Zwiększenie dotacji z budżetu centralnego

na B+R (badania i rozwój) o 2 %

Zwiększenie współczynnika aktywności

zawodowej kobiet w takim stopniu, by

zwiększyć łączne nakłady pracy o 1%

Ograniczenie deficytu budżetowego o 2%

PKB

Jakie zmiany jakościowe może wywrzeć

realizacji tych propozycji na wzrost produkcji

potencjalnej w gospodarce?

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

Wyszukiwarka

Podobne podstrony:

wydatki z budzetu panstwa

budzet panstwa

ćwiczenia 3 Budżet Państwa

Budżet państwa 2

FP 8 Wydatki budzetu panstwa ma Nieznany

Budżet państwa

Budżet państwa, Prawo UwB

Co to jest budzet panstwa, prawo, Finanse

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

Budzet państwa, Finanse i rachunkowość

WYDATKI BUDŻETU PAŃSTWA NA ROK 13

BUDŻET PANSTWA

BUDŻET PAŃSTWA

budzet panstwa

Budżet państwa

Budżet państwa i budżety samorządowe, Studia - Finanse i Rachunkowość, Licencjat, Licencjat!, opraco

173 061f Budzet Panstwa

11 Budzet panstwa oraz gospodarka budzetowa 05 2010

więcej podobnych podstron