Analiza finansowa

- źrodło informacji o firmie

Aby

konkretny

wskaźnik

dostarczał

użytecznych

informacji, musi mieć odpowiedni punkt odniesienia.

Takim odniesieniem może być:

•wartość tego wskaźnika w poprzednich okresach

•wartość tego wskaźnika w innych przedsiębiorstwach

z danej branży

•zaplanowana wartość wskaźnika na dany okres

Podstawowym źrodłem informacji wykorzystywanym w

analizie finansowej jest sprawozdanie finansowe, w

szczególności:

•Bilans

•Rachunek Zysków i Strat

•Rachunek Przepływów Pieniężnych (Cash Flow)

Przekształcenie sprawozdania finansowego

w formę analityczną

•Pominięcie pozycji szczegółowych

•Pogrupowanie i połączenie w pozycje zbiorcze

•Wyeliminowanie z bilansu pozycji ujmowanych dla celów

rozliczeniowych i kontrolnych, które nie mają realnej

wartości

Dodatkowo, dla zwiększenia czytelności, zastępuje się

ewentualne poziome układy bilansu oraz rachunku zysków

i strat układami pionowymi.

Wstępna analiza sprawozdania finansowego

Wstępna analiza sprawozdania finansowego utożsamiana

jest z analizą jego dwóch podstawowych części: bilansu

oraz rachunku zysków i strat. Powszechnie jako analizę

wstępną przeprowadza się

analizę pionową

(analizę

struktury) i

poziomą

(analizę dynamiki) obu tych części.

Wstępna analiza bilansu

•analiza pozioma – polegającą na badaniu dynamiki

sumy bilansowej oraz poszczególnych pozycji aktywów

i pasywów;

•analiza pionowa – polegającą na badaniu wzajemnej

struktury aktywów i pasywów oraz ich struktury

wewnętrznej;

•analiza pionowo-pozioma – polegającą na badaniu

struktury kapitałowo-majątkowej.

Badanie dynamiki sumy i pozycji bilansowych (

analiza

pozioma

) ma na celu ustalenie ich zmian w czasie.

Najlepsze wyniki daje dokonywanie takiej analizy na

podstawie danych wieloletnich (3-5 lat)

Wskaźniki dynamiki są wyliczane jako procentowy

stosunek wielkości z danego roku do wielkości z roku

poprzedniego (wskaźniki łańcuchowe), lub do wielkości

bazowej, do której porównuje się wszystkie analizowane

lata (wskaźniki jednopodstawowe).

Analiza pionowa

bilansu polega na analizie struktury

aktywów i pasywów, co w praktyce przekłada się na

obliczenie udziału poszczególnych składników majątku i

kapitałów w łącznej sumie bilansowej.

Analiza pionowo-pozioma - polega ona na sprawdzeniu

czy metody finansowania aktywów przez firmę zapewniają

jej bezpieczeństwo pod kątem długoterminowej płynności

finansowej.

Złota reguła bilansowa

Wstępna analiza rachunku zysków i strat

polega na

badaniu dynamiki i struktury wielkości strumieni

reprezentujących poszczególne przychody, koszty i wynik

finansowy oraz ocenie relacji pomiędzy poszczególnymi

kategoriami wyniku finansowego. Zmiany zysku netto są

bowiem wynikiem zmian poszczególnych kategorii wyniku

finansowego.

Zwykle liczy się wskaźniki:

•dynamiki przychodów i kosztów

•struktury

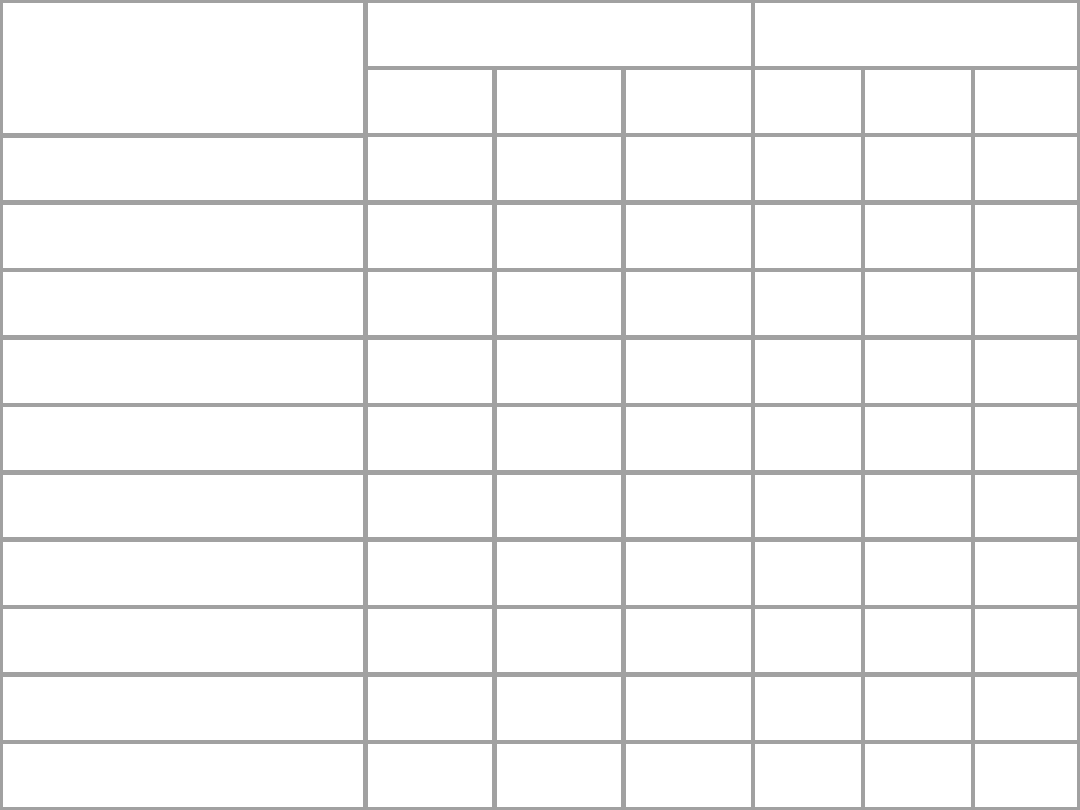

Wyszczególnienie

Stan na 31.12 (w tys.

zł)

Dynamika (%)

2006

2007

2008

07/0

6

08/0

7

08/0

6

I. Aktywa trwałe

1710

6,4

1802

9,5

2089

6,5

105,

4

115,

9

122,

2

1. Wartości niemat. i

prawne

303,0

302,8

241,7

2. Rzeczowe aktywa

trwałe

2261,

7

4474,

3

4292,

1

3. Inwestycje

długoterminowe

8101,

5

5579,

6

1029

5,5

4. Należności

długoterm.

6440,

2

7672,

8

6067,

2

119,

1

79,1

94,2

II. Aktywa obrotowe

1. Zapasy

2. Należności

krótkoterm.

3. Inwestycje

krótkoterminowe

AKTYWA RAZEM

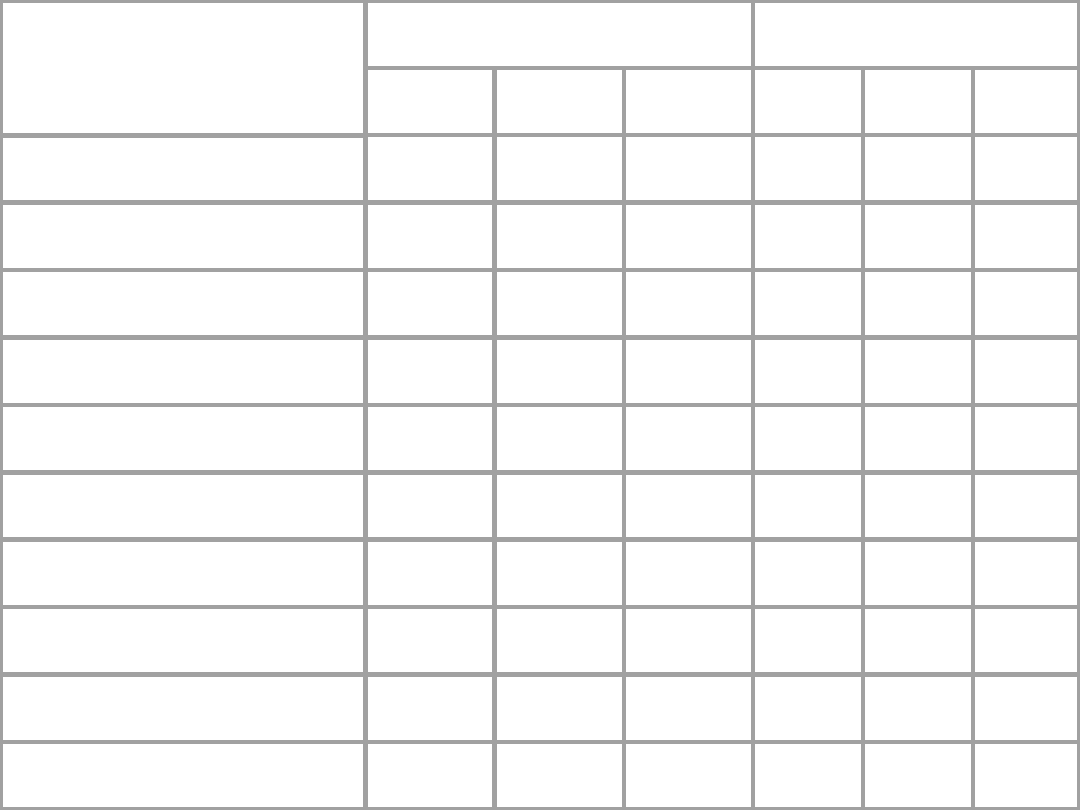

Wyszczególnienie

Stan na 31.12 (w

tys. zł)

Struktura

2006

2007

2008

200

6

200

7

200

8

I. Aktywa trwałe

1710

6,4

1802

9,5

2089

6,5

56,8

53,8

0

57,9

9

1. Wartości niemat. i

prawne

303,0

302,8

241,7

2. Rzeczowe aktywa

trwałe

2261,

7

4474,

3

4292,

1

3. Inwestycje

długoterminowe

8101,

5

5579,

6

1029

5,5

4. Należności

długoterm.

6440,

2

7672,

8

6067,

2

II. Aktywa

obrotowe

1115

5,6

1169

7,6

1230

3,9

1. Zapasy

2. Należności

krótkoterm.

3. Inwestycje

krótkoterminowe

AKTYWA RAZEM

100,

0

100,

0

100,

0

Struktura majątkowa

• Udział trwałych składników aktywów w

aktywach ogółem

Aktywa trwałe

* 100 %

Aktywa ogółem

• Udział zapasów w aktywach ogółem

Zapasy

* 100 %

Aktywa ogółem

Struktura pasywów

• Wyposażenie przedsiębiorstwa w kapitał własny

Kapitał własny

* 100 %

Aktywa ogółem

• Obciążenie przedsiębiorstwa zobowiązaniami

krótkoterminowymi

Zobowiązania bieżące

* 100 %

Aktywa ogółem

Badanie struktury majątku i kapitału

- odzwierciedlenie zaangażowania kapitału firmy

Kapitał obrotowy (pracujący)

Jest to kapitał (własny i obcy)zaangażowany

przez firmę do sfinansowania aktywów

obrotowych

Składać się on może z części kapitału własnego,

kapitałów obcych stałych (czyli długoterminowych)

oraz z kapitałów obcych krótkoterminowych w

kolejności:

• zobowiązania krótkoterminowe związane z

kontraktami na dostawy potrzebnych firmie

materiałów, towarów i usług, przede wszystkim

związanych z produkcyjną lub handlową

działalnością przedsiębiorstwa,

• pożyczki i kredyty krótkoterminowe,

• kapitały obce długoterminowe,

• kapitały własne.

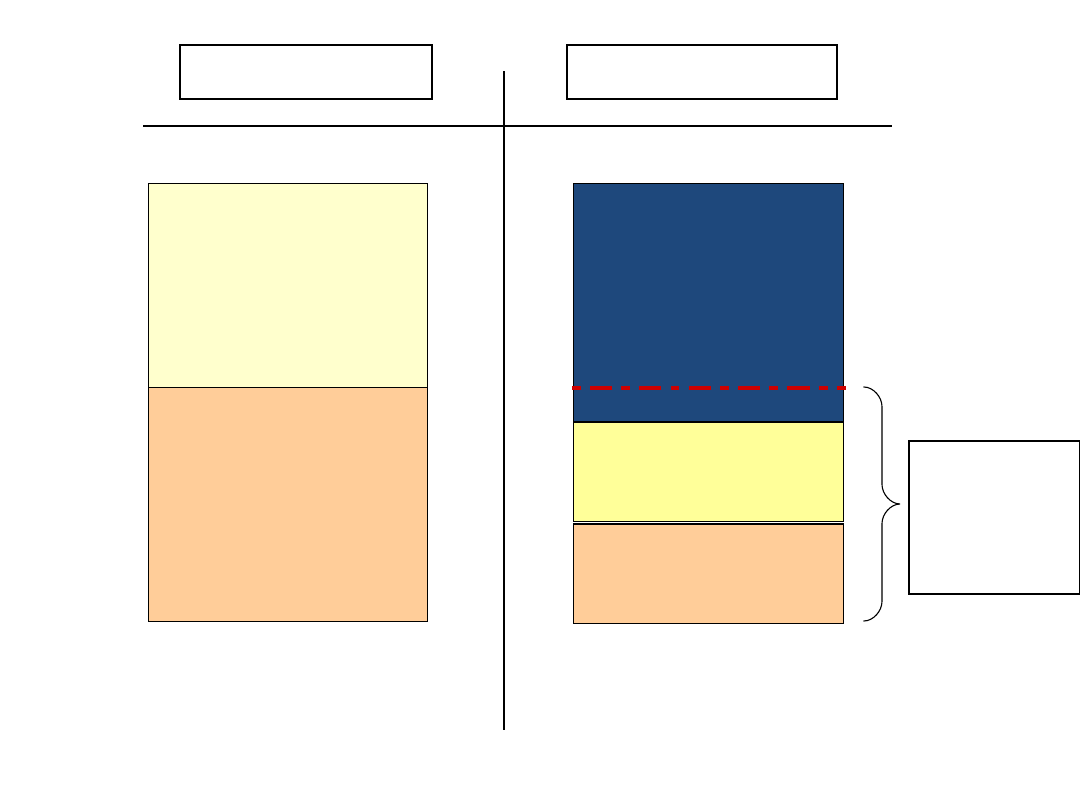

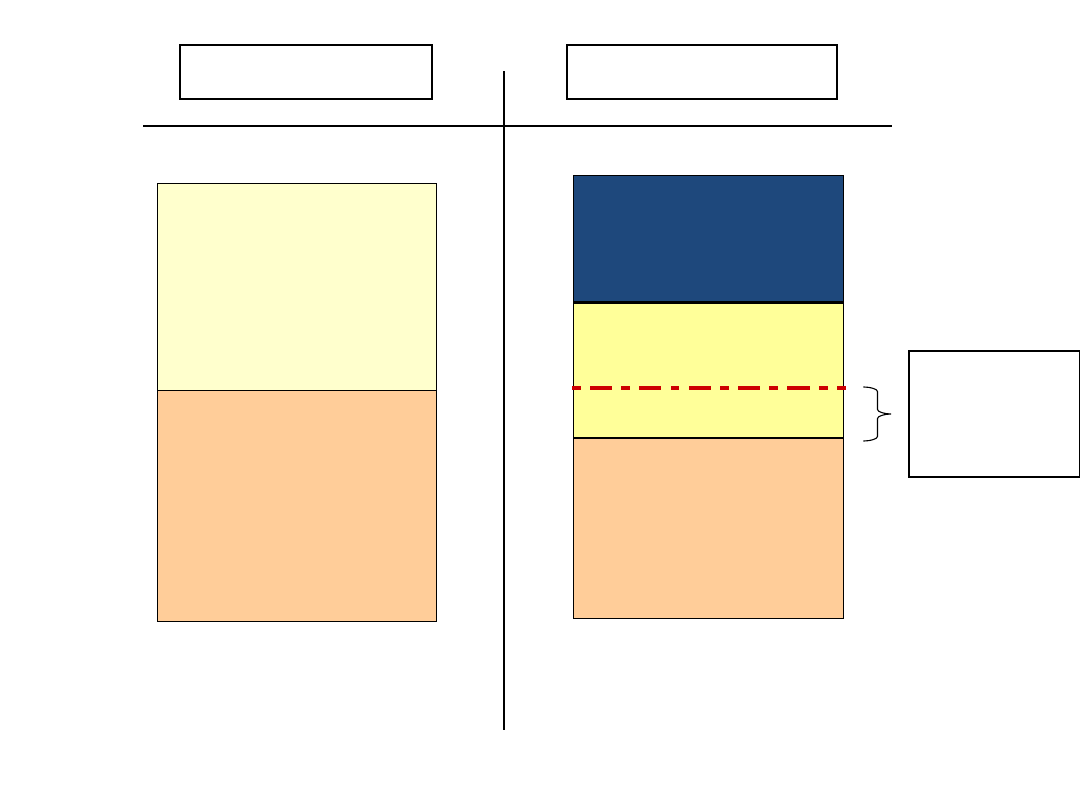

aktywa

pasywa

Aktywa trwałe

Aktywa obrotowe

Kapitał własny

Długoterm.

kapitał obcy

Krótkoterm.

kapitał obcy

Kapitał

obrotowy

Graficzna interpretacja kapitału obrotowego

aktywa

pasywa

Aktywa trwałe

Aktywa obrotowe

Kapitał własny

Długoterm.

kapitał obcy

Krótkoterm.

kapitał obcy

Kapitał

obrotowy

Graficzna interpretacja kapitału obrotowego

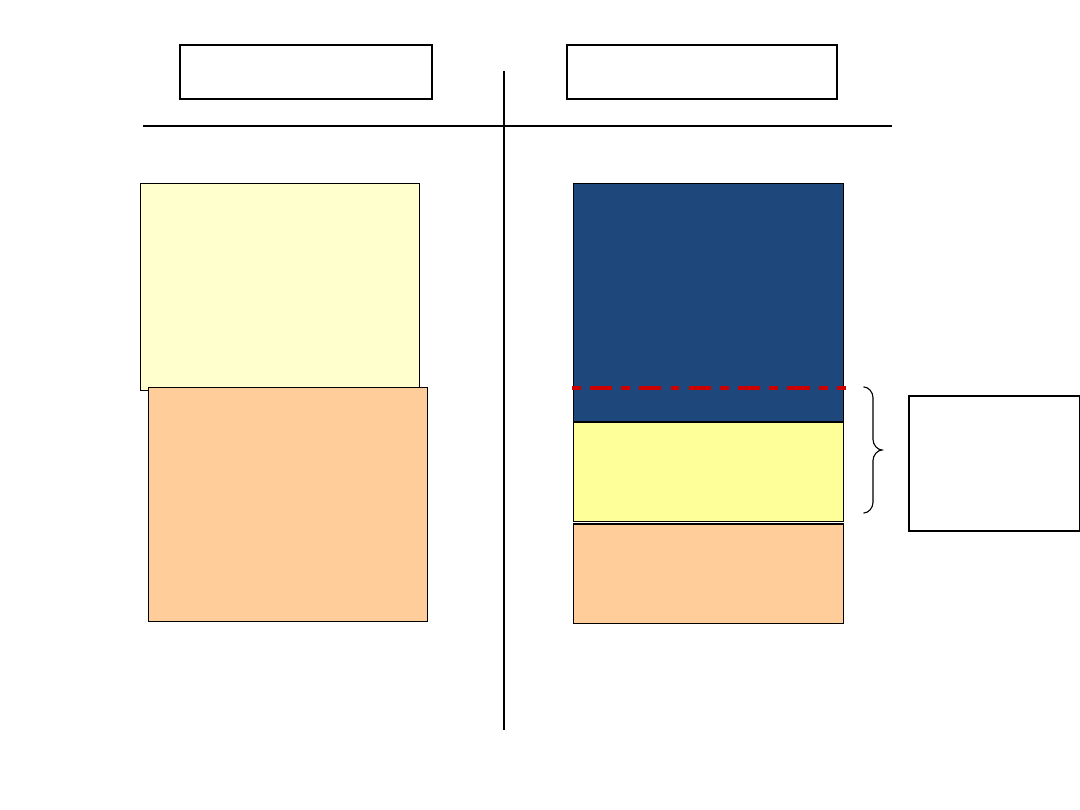

Kapitał obrotowy netto to kapitały stałe firmy

przeznaczone do stałego finansowania części

majątku obrotowego. Kapitał ten jest swego rodzaju

zabezpieczeniem przedsiębiorstwa przed

ewentualnymi kłopotami w przypadku trudności ze

zbytem wytworzonych produktów i może

przyjmować zarówno wartości dodatnie, jak i

ujemne.

• Wartość dodatnia kapitału obrotowego netto

występuje wówczas, gdy część majątku obrotowego

jest finansowana kapitałami długoterminowymi.

• Wartość ujemna występuje wówczas, gdy nie starcza

kapitału stałego na sfinansowanie majątku trwałego i

jego część jest finansowana przez zobowiązania

bieżące.

aktywa

pasywa

Aktywa trwałe

Aktywa obrotowe

Kapitał własny

Długoterm.

kapitał obcy

Krótkoterm.

kapitał obcy

Kapitał

obrotowy

netto

Kapitał obrotowy netto dodatni

Aktywa trwałe

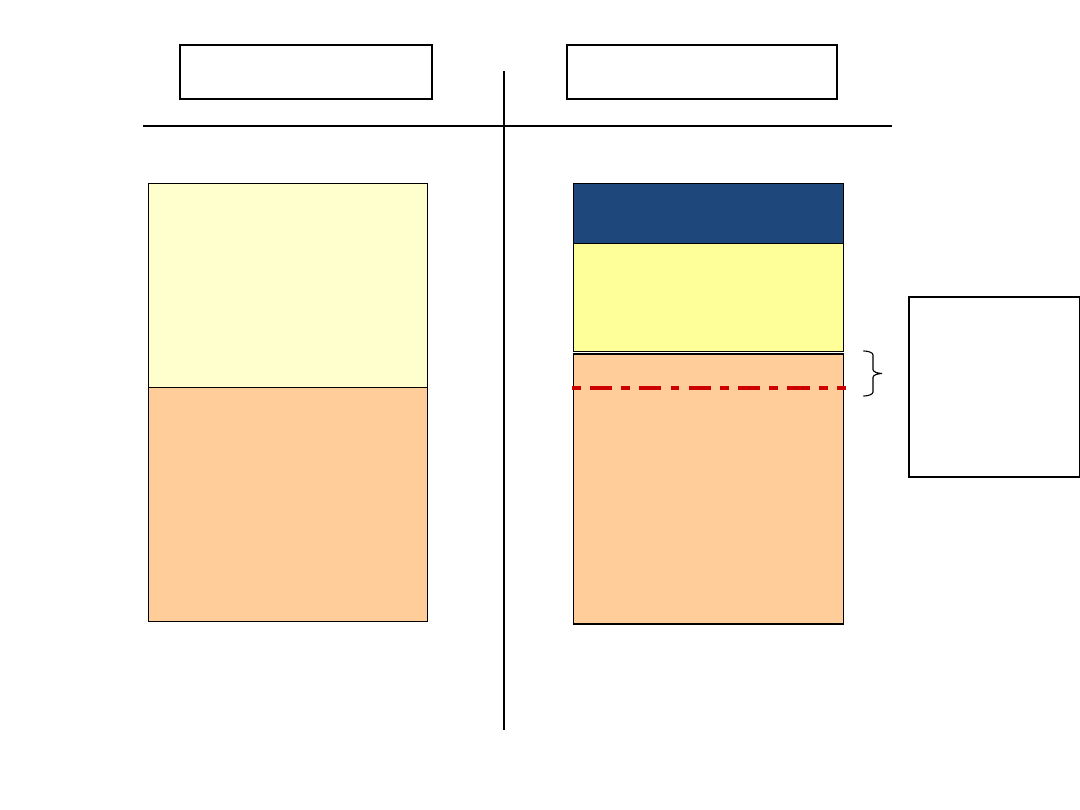

aktywa

pasywa

Aktywa trwałe

Aktywa obrotowe

Kapitał własny

Długoterm.

kapitał obcy

Krótkoterm.

kapitał obcy

Kapitał

obrotowy

netto

aktywa

pasywa

Aktywa trwałe

Aktywa obrotowe

Kapitał własny

Długoterm.

kapitał obcy

Krótkoterm.

kapitał obcy

Ujemny

kapitał

obrotowy

netto

Kapitał obrotowy netto ujemny

Wielkość kapitału obrotowego zależy od:

• rodzaju prowadzonej działalności,

• długości cyklu operacyjnego,

• poziomu sprzedaży (większa sprzedaż wymaga

wyższego poziomu zapasów

• i należności),

• polityki sterowania zapasami,

• polityki kredytowania,

• stopnia wykorzystania środków obrotowych,

• kosztów kredytów bankowych i handlowych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

Analiza wstepna branz, wybor spolek i miary zmiennosci

Analiza wstepna, Analiza ekonomiczna

Analiza wstępna - przekształcenia, III FiR UMK, analiza finansowa Zimnicki

1 Analiza wstępna

3 analiza wstępna

Mars Polska - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

BYTOM - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Americanos - analiza wstepna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Hochland - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Analiza wstepna rachunku przepl Nieznany

Nivea - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Danone - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Eris - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Analiza wstepna rachunku zyskow Nieznany

analiza - wstepne, materiały liceum i studia, WSZiB Kraków, Analiza finansowa 1, III semestr

Analiza wstępna sprawozdań finansowych

Analiza wstępna sprawozdań finansowych

120404 analiza wstepna sprawozd Nieznany

więcej podobnych podstron