BANK

BANK

osoba prawna utworzona zgodnie

z przepisami ustaw, działająca na

podstawie zezwoleń

uprawniających do wykonywania

czynności bankowych obciążających

ryzykiem środki powierzone pod

jakimkolwiek tytułem zwrotnym

BANK KRAJOWY

bank mający swoją siedzibę

na terenie Polski

BANK ZAGRANICZNY

bank mający siedzibę za granicą

Polski, na terytorium państwa

niebędącego członkiem UE

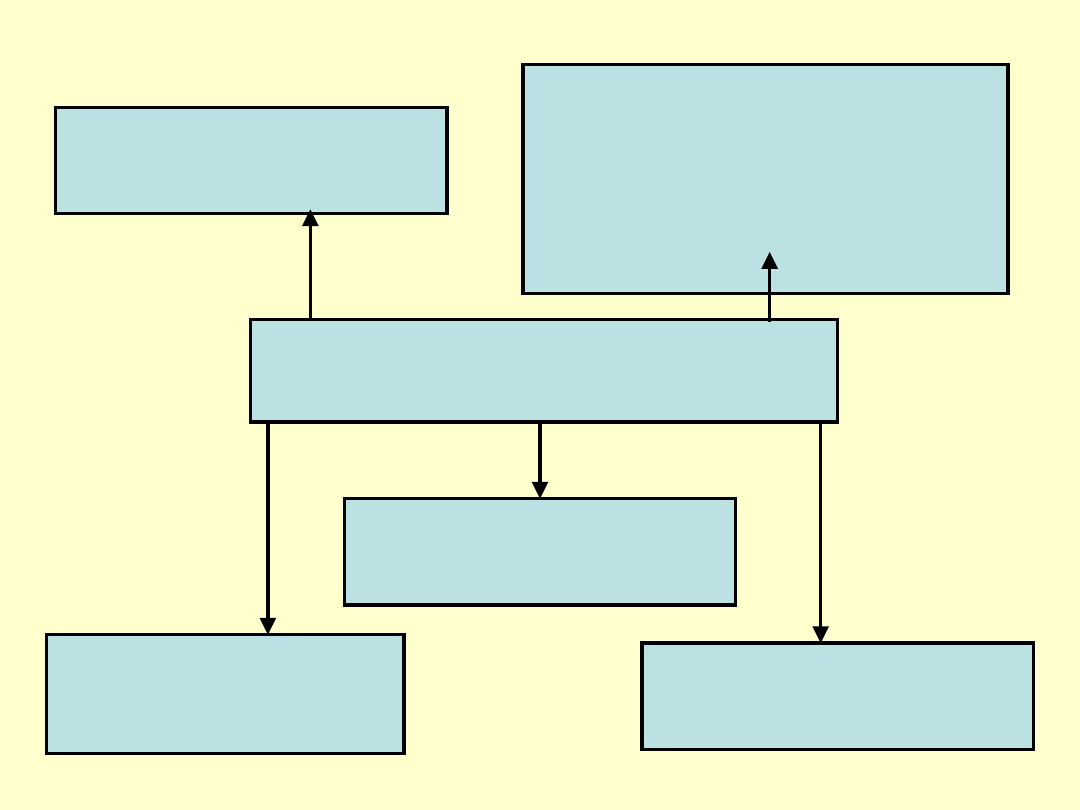

RODZAJE BANKÓW

BANKI CENTRALNE

BANKI OPERACYJNE

depozytowo –

kredytowe

uniwersalne

BANKI SPECJALNE

hipoteczne

KASY

OSZCZĘDNOŚCIOW

E

SPÓŁDZIELCZOŚĆ

KREDYTOWA

• banki państwowe

• banki spółdzielcze

• banki w formie spółek

akcyjnych

• banki regionalne

• banki krajowe

• banki

zagraniczne

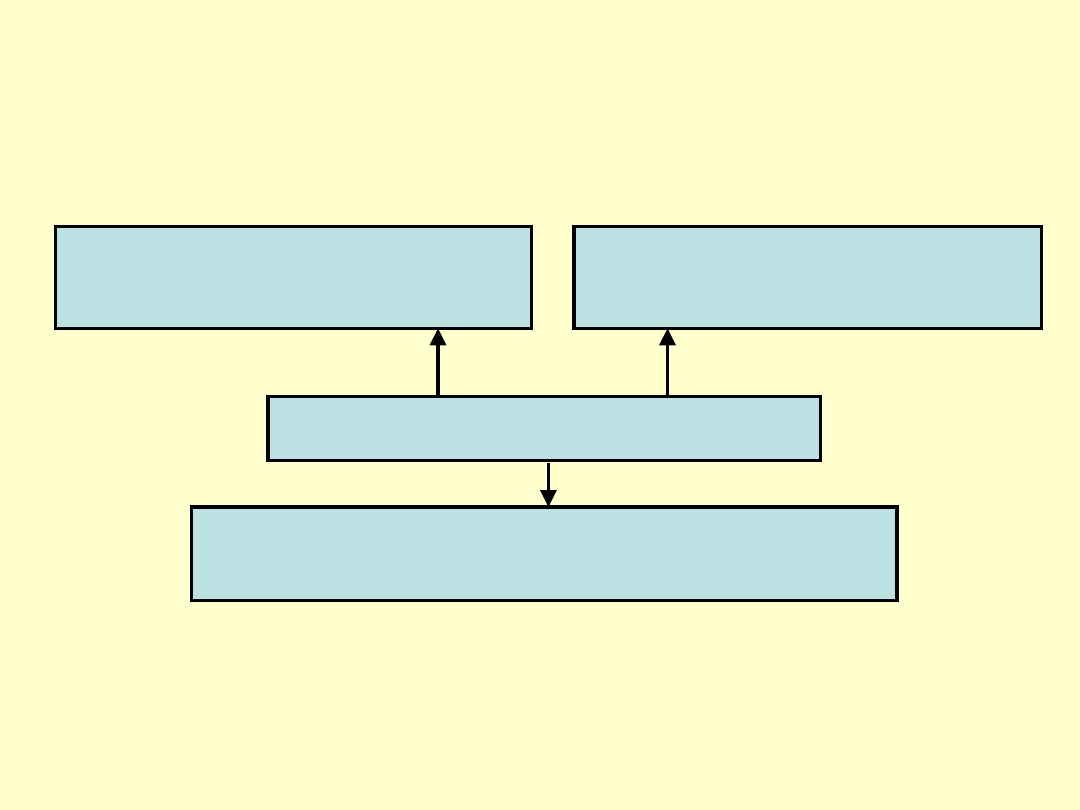

KRYTERIUM ZASIĘGU

TERYTORIALNEGO

KRYTERIUM WŁASNOŚCI

RODZAJE BANKÓW

KRYTERIUM WYKONYWANYCH

CZYNNOŚCI BANKOWYCH

• bank centralny

• banki operacyjne

• banki specjalne

ZEZWOLENIA KNF

ZEZWOLENIE NA

UTWORZENIE

BANKU

ZEZWOLENIE NA

ROZPOCZĘCIE

DZIAŁALNOŚCI

ZAŁOŻYCIELE

BANKU

BANK W FORMIE SPÓŁKI AKCYJNEJ

Założycielami mogą być osoby prawne

i fizyczne, z tym, że

założycieli nie może być mniej niż 3

BANK SPÓŁDZIELCZY

Założycielami mogą być osoby fizyczne w

liczbie wymaganej dla założenia spółdzielni,

określonej ustawą – Prawo spółdzielcze

DO UTWORZENIA BANKU

WYMAGANE SĄ:

fundusze własne dostosowane do rodzaju

czynności bankowych,

pomieszczenia posiadające odpowiednie

zabezpieczenie,

wykształcenie i doświadczenie zawodowe

założycieli oraz członków zarządu,

plan działalności banku na okres co

najmniej trzyletni,

uzyskanie zezwolenia Komisji Nadzoru

Finansowego

WNIOSEK DO KNF

określenie nazwy i siedziby banku,

określenie czynności bankowych,

dane dotyczące założycieli i osób

przewidzianych do objęcia w banku

stanowisk członków zarządu oraz

kapitału założycielskiego,

załączniki np. projekt statutu banku,

program działalności, plan finansowy

na 3 lata

ZEZWOLENIE KNF

na rozpoczęcie przez bank

działalności wydawane

jest po stwierdzeniu, że

bank:

jest organizacyjnie przygotowany do

rozpoczęcia działalności,

posiada wymagany kapitał założycielski,

dysponuje warunkami do

przechowywania środków pieniężnych,

spełnia inne warunki określone w decyzji

o wydaniu zezwolenia na utworzenie

banku

na utworzenie banku

na rozpoczęcie działalności

ZEZWOLENIA KNF

tracą moc, jeżeli w terminie 1 ROKU

od wydania zezwolenia na

utworzenie banku nie rozpoczął on

działalności

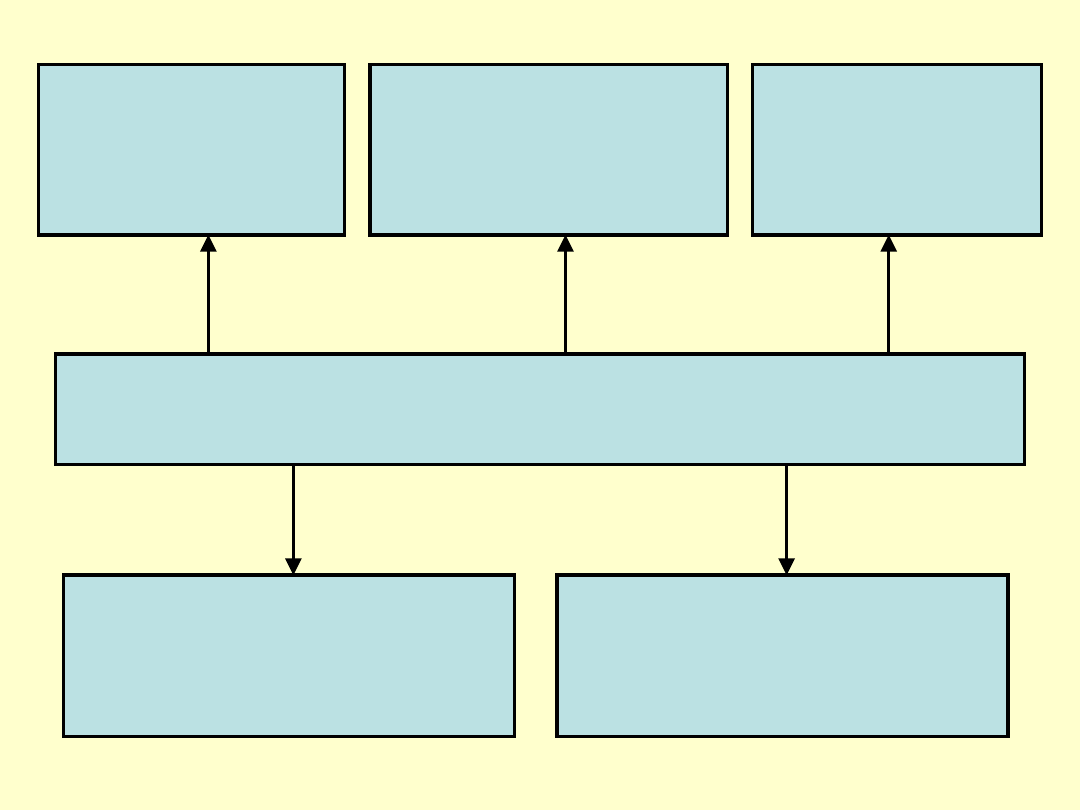

ZASADY FUNKCJONOWANIA

BANKÓW

ZASADA

KONKURENCYJNOŚCI

ZASADA

UNIWERSALIZMU

ZASADA

SAMODZIELNOŚ

CI

ZASADA

KOMERCJALIZM

U

ZASADA

SAMOFINANSOWANI

A

WSPÓŁCZESNY

BANK

Funkcja

powiernicza

Funkcja

brokerska

Funkcja

ubezpieczeniowa

Funkcja

płatnicza

Funkcja

kredytowa

Funkcja

inwestycyjna

/planowania/

Funkcja

gromadzenia

oszczędności

Funkcja

bankowości

inwestycyjnej lub

funkcja subskrypcyjna

Funkcja

zarządzania

zasobami

gotówkowymi

CZYNNOŚCI BANKOWE

realizowane w drodze

operacji pieniężnych –

charakter pieniężny

określone wartościowo,

rzadko ilościowo

wykonywane w

interesie klientów lub

we własnym

wykonywane za

pomocą rachunku

bankowego

CZYNNOŚCI BANKOWE

– I GRUPA

przyjmowanie wkładów pieniężnych oraz

prowadzenie rachunków tych wkładów,

prowadzenie innych rachunków bankowych,

udzielanie kredytów,

udzielanie i potwierdzanie gwarancji bankowych

oraz otwieranie i potwierdzanie akredytyw,

emitowanie bankowych papierów wartościowych,

przeprowadzanie bankowych rozliczeń

pieniężnych,

wydawanie instrumentu pieniądza

elektronicznego

CZYNNOŚCI BANKOWE

– II GRUPA

udzielanie pożyczek pieniężnych,

operacje czekowe i wekslowe oraz operacje,

których przedmiotem są warranty,

wydawanie kart płatniczych oraz

wykonywanie operacji przy ich użyciu,

terminowe operacje finansowe,

nabywanie i zbywanie wierzytelności

pieniężnych,

CZYNNOŚCI BANKOWE

– II GRUPA

przechowywanie przedmiotów i papierów

wartościowych oraz udostępnianie skrytek

sejfowych,

prowadzenie skupu i sprzedaży wartości

dewizowych,

udzielanie i potwierdzanie poręczeń,

wykonywanie czynności zleconych, związanych

z emisją papierów wartościowych,

pośrednictwo w dokonywaniu przekazów

pieniężnych oraz rozliczeń w obrocie dewizowym

CZYNNOŚCI

WYKONYWANE

przez BANK

III GRUPA

obejmowanie lub nabywanie akcji i praw z akcji,

udziałów i jednostek uczestnictwa w funduszach

inwestycyjnych,

zaciąganie zobowiązań związanych z emisją

papierów wartościowych,

obrót papierami wartościowymi,

zamiana wierzytelności na składniki majątku

dłużnika,

nabywanie i zbywanie nieruchomości,

usługi konsultacyjno – doradcze,

usługi certyfikacyjne,

inne usługi finansowe

KLASYFIKACJE OPERACJI BANKOWYCH

KRYTERIUM

OPERACJE

PODMIOT

WŁASNE

OBCE

PRZEDMIOT

CZYNNE

BIERNE

POŚREDNICZĄCE

ZASIĘG

ZAGRANICZNE

KRAJOWE

REGIONALNE

FORMA PIENIĄDZA

GOTÓWKOWE

BEZGOTÓWKOWE

WALUTA

ZŁOTOWE

DEWIZOWE

CZAS

KRÓTKOTERMINOWE

ŚREDNIOTERMINOWE

DŁUGOTERMINOWE

OPERACJE PASYWNE

(BIERNE)

polegają na

pozyskiwaniu czyli

zgromadzeniu

w banku nie

zagospodarowanych środków:

wkłady bieżące i terminowe różnych grup

klientów np. ludności, jednostek gospodarczych,

sfery budżetowej, różnych instytucji i organizacji,

lokaty przyjmowane od innych banków,

kredyty (redyskontowy i lombardowy) zaciągane

w banku centralnym

emisja własnych papierów wartościowych

OPERACJE AKTYWNE

(CZYNNE)

polegają na

wykorzystaniu

zgromadzonych w banku

środków

i stanowią najważniejsze źródło

dochodów banku:

OPERACJE AKTYWNE

(CZYNNE)

Działalność

kredytowa banku

kredyty gospodarcze

i detaliczne

pożyczki pieniężne

gwarancje bankowe

faktoring

leasing

Działalność

lokacyjna

lokaty

międzybankowe

lokaty

na rynku finansowym

OPERACJE

POŚREDNICZĄCE

(USŁUGOWE)

są to czynności wykonywane na zlecenie i

ryzyko klienta oraz czynności ewidencyjno-

rozliczeniowe

prowadzenie rachunków bankowych,

przeprowadzanie rozliczeń pieniężnych,

zarządzanie papierami wartościowymi i

funduszami,

doradztwo finansowe,

depozyty rzeczowe i sejfy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Bank Światowy 2011stud, Podręczniki i materiały dydaktyczne, wykłądy, finanse

Bank wykład 1

2 Bank Światowy wykład

Wyklad 3 - Studium przypadku Lato Bank, Kulińska - Sadłocha

Bank centralny wyklad 2

bank centralny-ŚCIĄGI PASECZKI, Wykłady rachunkowość bankowość

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

BANK CENTRALNY I JEGO FUNKCJE

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

więcej podobnych podstron