BANK CENTRALNY

Funkcje banku centralnego

• BANK EMISYJNY

• BANK BANKÓW

• CENTRALNY BANK PAŃSTWA

BANK EMISYJNY

Bank centralny zajmuje się – w imieniu państwa –

emisją pieniądza.

Bank centralny jest jedyną instytucją, uprawnioną

do emitowania znaków pieniężnych danego

państwa. Określa przy tym nie tylko wielkość

emisji, ale też podejmuje decyzje o wprowadzeniu

pieniądza do obiegu.

Bank emisyjny decyduje również o ilości pieniądza,

znajdującej się w obiegu – w celu oddziaływania na

tę wielkość używa własnych instrumentów: m. in.

stóp procentowych i operacji otwartego rynku.

BANK BANKÓW

Bank centralny świadczy usługi bankowe na rzecz

innych banków: przyjmuje ich depozyty oraz udziela

kredytów. Jedną z ważnych funkcji banku centralnego

jest dostarczanie gotówki bankom komercyjnym oraz

prowadzenie rozliczeń międzybankowych.

Istotne jest również, że bank centralny jest dla banków

handlowych „pożyczkodawcą ostatniej instancji”.

Oznacza to, że w razie potrzeby banki komercyjne

mogą uzyskać kredyt w banku centralnym (jest to

element ochraniający system bankowy przed utratą

płynności).

Bank centralny jest więc stabilizatorem systemu

bankowego, a jednym z jego zadań jest zapewnienie

jak największego bezpieczeństwa rynku pieniężnego

CENTRALNY BANK PAŃSTWA

• Bank centralny jest bankiem państwa –

oznacza to, że świadczy usługi bankowe

instytucjom rządowym, w tym między innymi

prowadzi rachunek Ministerstwa Finansów.

Bank centralny zajmuje się także bieżącym

rozliczaniem dochodów i wydatków państwa,

obsługuje przy tym emisje skarbowych

papierów wartościowych (emitowanych przez

państwo).

Oddziaływanie na rynek za

pomocą stóp procentowych

• Jednym z instrumentów, za pomocą

których bank centralny oddziałuje na

rynek, są stopy procentowe. Wysokość

stóp wyznacza oprocentowanie

depozytów i kredytów.

• Stopa procentowa określa cenę za

wypożyczenie kapitału. Jeśli wynosi 10 proc. w

stosunku rocznym, oznacza to, że za każde

pożyczone 100 zł trzeba zapłacić 10 zł – czyli

w sumie należy oddać 110 zł.

Oddziaływanie na rynek za pomocą stóp

procentowych

Najważniejsze stopy procentowe są określane przez bank centralny w Polsce są to:

Stopa lombardowa – podstawowa stopa procentowa banku centralnego, stopa maksymalna.

Według stopy lombardowej bank centralny udziela krótkookresowego kredytu bankom

komercyjnym pod zastaw papierów wartościowych.

Stopa interwencyjna (referencyjna, zwana również stopą repo) – według niej

przeprowadzane są operacje otwartego rynku, przy czym stopa ta określa minimalne

oprocentowanie tych operacji. Stopa interwencyjna wpływa na oprocentowanie pożyczek

międzybankowych, depozytów i kredytów dla klientów, jak również na rentowność skarbowych

papierów wartościowych; pokazuje, ile banki zarabiają na środkach, ulokowanych w banku

centralnym.

Stopa redyskontowa – według tej stopy bank centralny skupuje weksle od banków komercyjnych.

Inaczej rzecz ujmując, jest to stopa procentowa, która jest stosowana w przypadku redyskonta

przez bank centralny papierów wartościowych (w tym weksli), zdyskontowanych wcześniej przez

banki komercyjne. Banki komercyjne sprzedają wówczas bankowi centralnemu krótkookresowe

papiery wartościowe, odkupione wcześniej od swoich klientów, cenę tej operacji określa właśnie

stopa redyskontowa

Stopa depozytowa – określająca oprocentowanie jednodniowych depozytów, składanych przez

banki komercyjne w banku centralnym. Lokaty takie mają na celu zagospodarowywanie

nadwyżek, jakimi dysponują od czasu do czasu banki komercyjne.

Podnosząc stopy procentowe, bank centralny zaostrza politykę pieniężną. Podniesienie stóp

procentowych banku centralnego wywołuje podwyżkę oprocentowania w bankach komercyjnych;

kredyty stają się wówczas droższe, ale i z drugiej strony wzrasta oprocentowanie depozytów.

Oznacza to, że (przynajmniej teoretycznie) klienci banków mniej chętnie będą zaciągać kredyty,

za to chętniej będą lokowali swoje pieniądze na wyżej oprocentowanych lokatach.

Obniżenie stóp procentowych ma dokładnie odwrotny skutek. W ślad za bankiem centralnym

banki handlowe obniżają oprocentowanie, co zachęca klientów do zaciągania większej liczby

kredytów, czyniąc równocześnie depozyty mniej atrakcyjnymi (niższe odsetki).

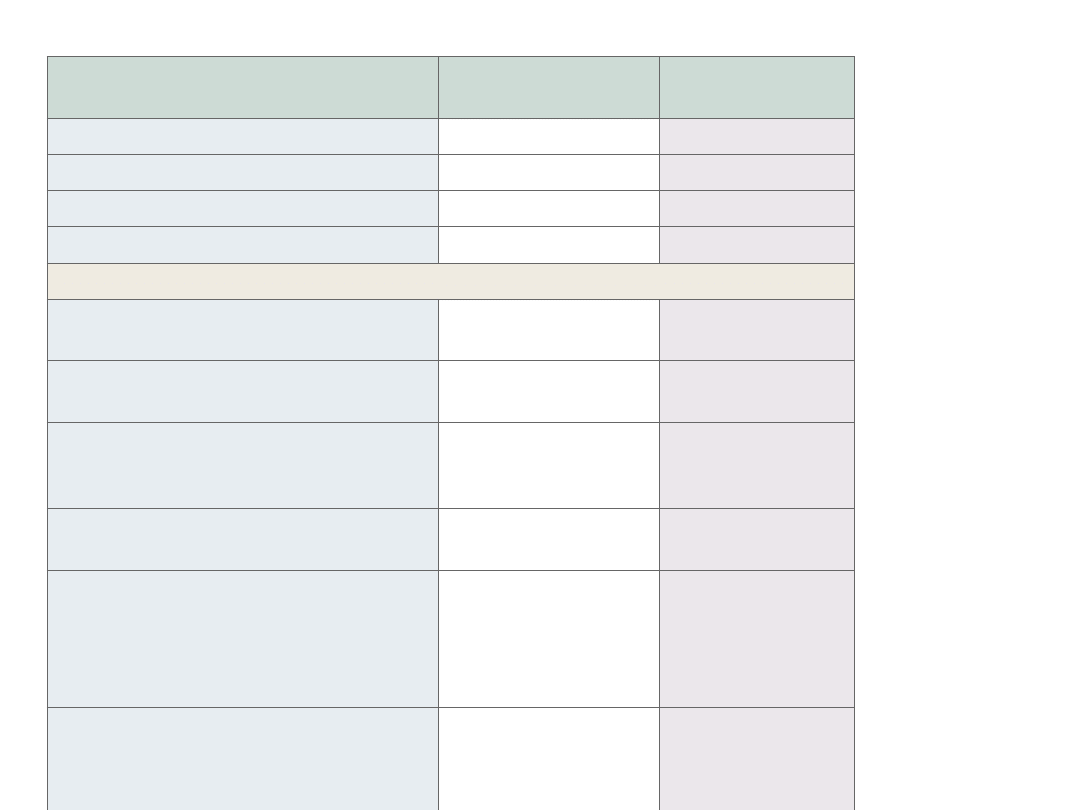

Podstawowe stopy procentowe

NBP

Stopa procentowa:

Oprocentowanie

Obowiązuje

od dnia

Stopa referencyjna *)

4,25

2007-04-26

Kredyt lombardowy

5,75

2007-04-26

Stopa depozytowa NBP

2,75

2007-04-26

Redyskonto weksli

4,50

2007-04-26

Stopa rezerwy obowiązkowej:

- od wkładów złotowych płatnych

na każde żądanie

3,5

2003-10-31

- od terminowych wkładów

złotowych

3,5

2003-10-31

- od wkładów w walutach obcych

płatnych

na każde żądanie

3,5

2003-10-31

- od wkładów terminowych w

walutach obcych

3,5

2003-10-31

- od środków uzyskanych z tytułu

sprzedaży

papierów wartościowych z

udzielonym

przyrzeczeniem odkupu (repo)

0

2004-06-30

Oprocentowanie środków rezerwy

obowiązkowej

0,9

stopy

redyskontowej

weksli

2004-05-01

*) - minimalna rentowność 7-dniowych bonów

pieniężnych

Operacje otwartego rynku

Operacje otwartego rynku są interwencjami

banku centralnego, który kupuje lub

sprzedaje papiery wartościowe, regulując

tym samym ilość pieniądza w obiegu.

Bank centralny jest inicjatorem operacji otwartego

rynku – są to transakcje, przeprowadzane z

bankami komercyjnymi. Minimalną rentowność

operacji otwartego rynku określa tak zwana stopa

referencyjna.

Celem operacji otwartego rynku jest regulacja

krótkoterminowych stóp procentowych – dzięki

tym operacjom bank centralny wpływa na ilość

pieniądza, znajdującego się w obiegu.

Operacje otwartego rynku

Operacje otwartego rynku dzielimy na warunkowe i bezwarunkowe.

Operacje bezwarunkowe to po prostu kupno lub sprzedaż przez

bank centralny papierów wartościowych. Jeśli bank centralny

skupuje papiery wartościowe, dostarcza jednocześnie na rynek

gotówkę. Jeśli natomiast bank centralny ocenia, że na rynku jest

zbyt dużo gotówki, może sprzedawać papiery wartościowe,

absorbując (pochłaniając) w ten sposób nadmiar pieniędzy z rynku.

Nieco bardziej skomplikowane, ale i częściej stosowane, są

operacje warunkowe. Jeśli w ramach operacji warunkowej bank

centralny kupuje papiery wartościowe (tzw. repo), zobowiązuje

jednocześnie sprzedawcę – bank komercyjny – do odkupienia tych

samych papierów wartościowych, w określonym terminie i po

określonej cenie. Podobnie wygląda transakcja warunkowej

sprzedaży papierów wartościowych przez bank centralny (tzw.

reverse repo) – bank centralny zobowiązuje tu kupującego (bank

komercyjny) do odsprzedaży tych samych walorów w określonym

terminie i po określonej cenie.

Warunkowy zakup papierów wartościowych przez bank centralny

jest po prostu kredytem, udzielonym bankowi komercyjnemu. I

odwrotnie: warunkowa sprzedaż jest de facto lokatą, złożoną przez

bank komercyjny w banku centralnym.

Rezerwy obowiązkowe banków

Rezerwa obowiązkowa to pieniądze, które banki komercyjne

muszą utrzymywać na rachunkach banku centralnego. Rezerwa

ma przede wszystkim za zadanie stabilizację systemu bankowego.

Bank centralny nakazuje bankom komercyjnym utrzymywanie tak

zwanej rezerwy obowiązkowej. Są to pieniądze, które bank komercyjny

musi utrzymywać na rachunku banku centralnego – wysokość rezerwy

zależy od ilości środków, jakimi dysponuje dany bank.

Obecnie (stan na październik 2003) stopa rezerwy obowiązkowej wynosi w

Polsce 3,5 proc. wartości wszystkich rodzajów depozytów, które są

podstawą naliczania tejże rezerwy. Podstawą są tu depozyty przyjęte od

podmiotów niebankowych oraz pieniądze ze sprzedaży papierów

wartościowych. Pieniądze, zdeponowane w banku centralnym w ramach

rezerwy nie są oprocentowane.

Rezerwa obowiązkowa ma na celu stabilizację systemu bankowego, jej

głównym zadaniem jest łagodzenie skutków ewentualnych wahań

płynności w sektorze.

Za pomocą zmiany wysokości rezerwy obowiązkowej bank centralny może

oddziaływać na rynek finansowy. Podniesienie stopy wymaganych rezerw

oznacza ściągnięcie z rynku dodatkowych pieniędzy.

Operacje depozytowo – kredytowe

Bank centralny prowadzi również na rynku operacje

depozytowo – kredytowe, przyjmując depozyty od innych

banków lub udzielając im kredytów.

Operacje depozytowo – kredytowe mają przede wszystkim na

celu łagodzenie ewentualnych wahań poziomu krótkoterminowych

stóp procentowych, wywołanych operacjami otwartego rynku.

Różnica pomiędzy operacjami otwartego rynku a operacjami

depozytowo – kredytowymi polega na tym, że te pierwsze są

inicjowane przez bank centralny, drugie natomiast są

przeprowadzane z inicjatywy banków komercyjnych. Operacje te są

jednak przeprowadzane na warunkach, które określa bank centralny.

Bank komercyjny może zwrócić się do banku centralnego z

prośbą o krótkoterminowy kredyt, w takim przypadku otrzymuje go, a

cena jest wyznaczana na podstawie aktualnej stopy lombardowej. Z

drugiej strony bank komercyjny może też złożyć w banku centralnym

depozyt, w takim przypadku oprocentowanie jest naliczane według

stopy depozytowej NBP.

Jak działa Narodowy Bank

Polski

Bankiem centralnym w naszym kraju jest Narodowy Bank

Polski. Jego podstawowe organy to Zarząd NBP i Rada Polityki

Pieniężnej, a całością prac kieruje prezes NBP.

NBP działa w oparciu o ustawę o Narodowym Banku Polskim,

uchwaloną przez Sejm w sierpniu 1997 roku. Zgodnie z ustawą,

podstawowym celem działania banku centralnego RP jest utrzymywanie

stałego poziomu cen oraz umacnianie polskiego pieniądza.

Zarząd NBP kieruje bieżącą działalnością banku. Do jego zadań

należy między innymi realizacja uchwał, podejmowanych przez Radę

Polityki Pieniężnej. Na czele zarządu stoi Prezes NBP, który jest

powoływany na wniosek prezydenta przez sejm, a jego kadencja trwa

sześć lat. Prezes NBP jest równocześnie przewodniczącym Rady Polityki

Pieniężnej oraz Komisji Nadzoru Bankowego.

Rada Polityki Pieniężnej składa się z dziewięciu członków:

przewodniczącego (którym jest zawsze prezes NBP), trzech członków jest

mianowanych przez prezydenta, po trzech powołuje również Sejm i Senat.

Rada Polityki Pieniężnej ustala założenia polityki pieniężnej państwa oraz

zasady jej realizacji. Do jej kompetencji należy między innymi określanie

poziomu stóp procentowych, zasad operacji otwartego rynku czy poziomu

rezerw obowiązkowych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

Wyszukiwarka

Podobne podstrony:

BANK CENTRALNY I JEGO FUNKCJE

Bank centralny 5

Europejski Bank Centralny

Bank centralny

BANK T02 S Bank Centralny

bank centralny jako instytucja polityki gospodarczej (15 str, Bankowość i Finanse

Bank Centralny, Studia, ściągi, notatki, prace

bank centralna, Studia UE Katowice FiR, II stopień, Semestr I, Bankowość Centralna i Polityka Pienię

bank centralny polski, [Finanse]

W6 Rynek pieniadza i bank centralny (1)

02 Bank centralny

Bank centralny a polityka monetarna ćw

2 Bank centralny rondoid 20149 ppt

NBP jako bank centralny Polski

Bank centralny, Bank Centralny

Bank Centralny2, Polityka ekonomiczna

BANK CENTRALNY

Bank Centralny 4

więcej podobnych podstron