Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Wykład

MAKRO

MAKRO

€

€

KONOMIA

KONOMIA

W prezentacji wykorzystano materiały

Ministerstwa Finansów oraz rysunki

Rafała Zawistowskiego

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

przewidywany na rok przyszły plan

dochodów i wydatków państwa

zatwierdzony przez organ

prawodawczy w formie ustawy.

Budżet państwa – definicja

zasób pieniężny

państwa, z których

finansowane są

potrzeby zbiorowe

społeczeństwa.

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Budżet państwa

Jest jedną z trzech części systemu

finansów publicznych obok:

systemu finansów

samorządowych

funduszy celowych (których jest

11)

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Sektor general government

wg ESA 95 (Europejski System Rachunków Narodowych i

Regionalnych)

Sektor general government składa się z następujących

podsektorów:

1. Centralny (central government) - budżet państwa

oraz pozabudżetowe instytucje szczebla centralnego,

2. Lokalny (local government) - budżety jednostek

samorządu terytorialnego oraz pozabudżetowe

instytucje szczebla lokalnego,

3. Fundusze ubezpieczeń społecznych (social

security funds) - Fundusz Ubezpieczeń Społecznych,

Fundusz Rezerwy Demograficznej, Zakład

Ubezpieczeń Społecznych, KRUS, Fundusz Pracy,

Narodowy Fundusz Zdrowia, otwarte fundusze

emerytalne.

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Sektor finansów publicznych

zgodnie z ustawą o finansach publicznych z dn. 26.11.98

(art. 5)

1.

Organy władzy publicznej, organy administracji rządowej, organy

kontroli państwowej i ochrony prawa, sądy i trybunały, a także jednostki

samorządu terytorialnego i ich organy oraz związki,

2.

Jednostki budżetowe, zakłady budżetowe i gospodarstwa

pomocnicze jednostek budżetowych,

3.

Fundusze celowe,

4.

Państwowe szkoły wyższe,

5.

Jednostki badawczo-rozwojowe,

6.

Samodzielne publiczne zakłady opieki zdrowotnej,

7.

Państwowe lub samorządowe instytucje kultury,

8.

ZUS, KRUS i zarządzane przez nie fundusze,

9.

Narodowy Fundusz Zdrowia,

10. Polską Akademię Nauk i tworzone przez nią jednostki organizacyjne,

11. Państwowe lub samorządowe osoby prawne utworzone na

podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z

wyłączeniem przedsiębiorstw, banków i spółek prawa handlowego.

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

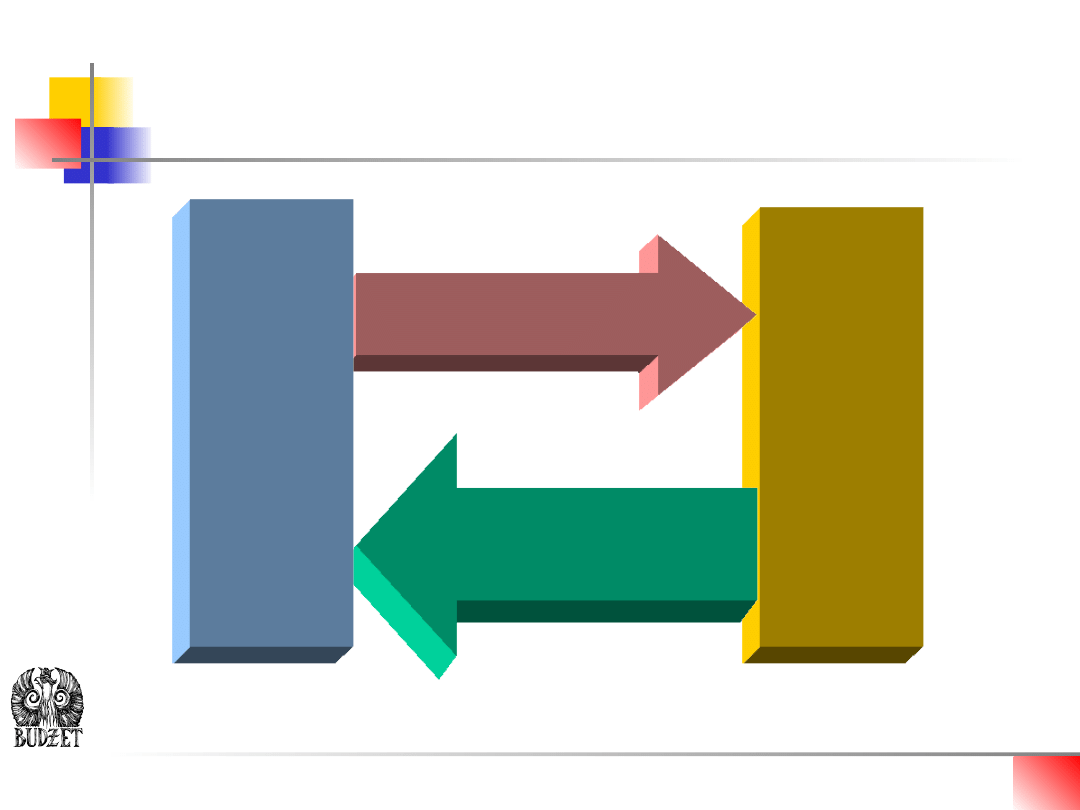

Budżet państwa

Trzecią (poza wydatkami gospodarstw

domowych na konsumpcję C i planowanymi

wydatkami prywatnych inwestorów I) częścią

planowanych zagregowanych wydatków są

wydatki państwa G.

Są one finansowane z trzech źródeł:

1.

Podatki pośrednie T

e

, które są ukryte w cenach

(np. akcyza, VAT),

2.

Podatki bezpośrednie netto NT tj. podatki

bezpośrednie T

d

, które obciążają dochody (np.

podatek dochodowy), pomniejszone o transfery

dla gospodarstw domowych, B (T

d

- B = NT)

3.

Dochody państwa z tytułu własności D.

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Budżet państwa

G

o

sp

o

d

a

rk

a

podatki pośrednie

podatki bezpośrednie

dochody z tyt. własności

wydatki +

transfery

P

a

ń

st

w

o

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Budżet państwa

Budżet państwa jest to dotyczący pewnego

okresu (zwykle roku) plan wydatków i

dochodów państwa.

Zmieniając wydatki i wpływy budżetowe,

państwo prowadzi politykę budżetową, czyli

kontroluje wielkość planowanych

zagregowanych wydatków, dążąc do pełnego

wykorzystania zasobów w gospodarce.

Budżet strukturalny to hipotetyczny stan

budżetu w sytuacji, gdy produkcja równa się

produkcji potencjalnej, a budżet cykliczny

stanowi różnicę rzeczywistego stanu budżetu i

budżetu strukturalnego.

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Funkcje budżetu

polityczne – zgoda organów

przedstawicielskich na pobieranie

dochodów i dokonywanie wydatków

przez rząd jest ograniczona do roku i

musi być corocznie powtarzana

ekonomiczne (skarbowe) – celem

budżetu jest zgromadzenie zasobów

pieniężnych niezbędnych do

sfinansowania zadań państwa

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Funkcje budżetu

redystrybucyjne – dokonywanie

zmian w podziale dochodu

narodowego poprzez system

podatkowy i wydatki budżetowe

w formie transferów

stymulacyjne – oddziaływanie

na życie społeczne i gospodarcze

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Zasady budżetowe

1.

Zupełności – budżet powinien swym zasięgiem

obejmować całą działalność państwa

2.

Jedności – ujęcie dochodów i wydatków

państwa w tylko jednym akcie prawnym

(ustawie budżetowej)

3.

Szczegółowości – dochody i wydatki powinny

być ujęte w sposób szczegółowy

4.

Jawności – dochody i wydatki nie powinny być

tajne

5.

Równowagi budżetowej – suma planowanych

i rzeczywiście wydatkowanych środków nie

może być wyższa od sumy przewidywanych i

osiągniętych dochodów budżetowych

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Procedura budżetowa

całokształt określonych zasad postępowania

z budżetem, jego uchwalania, wykonywania,

jak i oceny stopnia jego wykonania.

1.

Projekt budżetu na rok przyszły (do 30 września)

2.

Uchwalenie ustawy budżetowej

3.

Przedłożenie Prezydentowi ustawy do podpisu (w ciągu 4

m-cy od przedłożenia sejmowi projektu ustawy)

4.

Wykonywanie budżetu (pobieranie dochodów i

dokonywanie wydatków na określone cele)

5.

Opracowanie sprawozdania z wykonania budżetu i

przedłożenie go przez rząd parlamentowi do

zatwierdzenia

6.

Udzielenie absolutorium dla rządu

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Cele polityki gospodarczej

Rządu

1.

Uzyskanie wysokiego, długookresowego tempa wzrostu

gospodarczego przy utrzymaniu stabilności

makroekonomicznej (przy poziomie inflacji oraz saldzie

rachunku obrotów bieżących pozwalających zachować

stabilność kursu walutowego)

2.

Zmniejszenie nierównowagi fiskalnej oraz reforma

finansów publicznych

3.

Zmiany strukturalne rynku pracy pozwalające na trwałe

obniżenie poziomu bezrobocia (zawarte m.in. w

programach rozwoju infrastruktury, ochrony środowiska

oraz w branżowych programach przekształceń górnictwa,

energetyki, hutnictwa, kolei). Zmiany struktury regionalnej

i branżowej będą realizowane w oparciu o Narodowy Plan

Rozwoju na lata 2004-2006 z wykorzystaniem funduszy

strukturalnych i Funduszu Spójności.

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

to nadwyżka wydatków

budżetu państwa nad jego

dochodami „nad kreską”.

Utrzymywanie się deficytu

budżetu państwa powoduje

narastanie długu

publicznego.

Deficyt obrotów

bieżących

Zasadniczą częścią deficytu

obrotów bieżących jest

nadwyżka importu nad

eksportem. Powstaje ona, gdy

więcej dóbr i usług

sprowadzamy z zagranicy niż

sprzedajemy do innych krajów.

Deficyt budżetu państwa

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Na deficyt ekonomiczny

sektora finansów

publicznych składa się suma

deficytów budżetu państwa,

samorządów, jednostek

ochrony zdrowia, funduszy

celowych i innych jednostek,

powiększona

o wypłaty rekompensat dla

emerytów i pracowników

sfery budżetowej, a

następnie pomniejszona o

transfery do drugiego filaru

ubezpieczeń społecznych.

Większy deficyt sektora

finansów publicznych

powoduje zmniejszenie

krajowych

oszczędności,

powiększenie deficytu

obrotów bieżących, a

także zwiększa presję

inflacyjną.

Deficyt ekonomiczny sektora

finansów publicznych

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Zobowiązania sektora publicznego

względem podmiotów

gospodarczych i osób prywatnych

oraz zagranicy.

Dług publiczny

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Środki przewidziane

w budżecie, które

mogą zostać

wykorzystane na

pokrycie

nieprzewidzianych

wydatków.

Rezerwa ogólna

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Środki przekazane

z budżetu

państwa na

finansowanie

jednostek

samorządu

terytorialnego bez

wskazania celu na

jaki mają zostać

przeznaczone.

Subwencja

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Dochody budżetowe państwa

1.

Bezzwrotne – np. podatki, opłaty,

cła albo zwrotne – np. obligacje

skarbowe, lokaty budżetowe

2.

Odpłatne – np. opłaty skarbowe,

sądowe albo nieodpłatne – np..

podatki, cła, grzywny

3.

Przymusowe – np. podatki,

opłaty, cła albo dobrowolne – np.

pożyczki czy darowizny

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Podatek

publicznoprawne, nieodpłatne,

przymusowe oraz bezzwrotne

świadczenie pieniężne na rzecz Skarbu

Państwa, wynikające z ustawy

podatkowej

Funkcje podatku:

1.

Fiskalna – dostarczanie budżetowi takich

dochodów, by państwo miało środki na

sfinansowanie potrzeb wspólnych

2.

Niefiskalna – służenie osiąganiu

określonych celów gospodarczych,

społecznych czy politycznych

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Rodzaje podatków

1.

Podatek VAT (Value Added Tax –

podatek od wartości dodanej)

2.

Akcyza

3.

Podatek dochodowy od osób fizycznych

4.

Podatek dochodowy od osób prawnych

5.

Cło:

a.

fiskalne

b.

gospodarcze

reglamentacyjne

protekcyjne

prohibicyjne

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

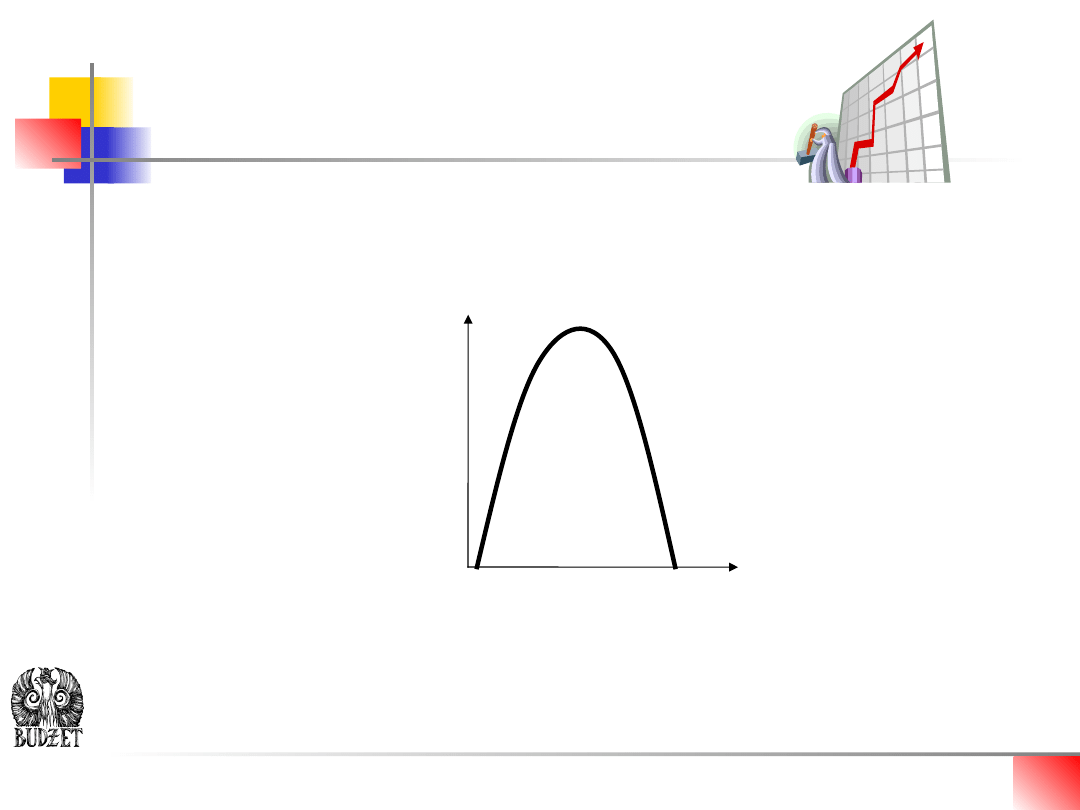

Krzywa Laffera

ilustruje zależność między wpływami do

budżetu państwa z tytułu podatków a

wysokością stopy podatkowej

Przy stopie podatkowej równej 0 i 100% przychody

budżetowe z podatków sa równe 0. Krzywa

wskazuje pożądany kierunek zmian polityki

fiskalnej.

Przychody z podatków

Stopa opodatkowania [w %]

0

100

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

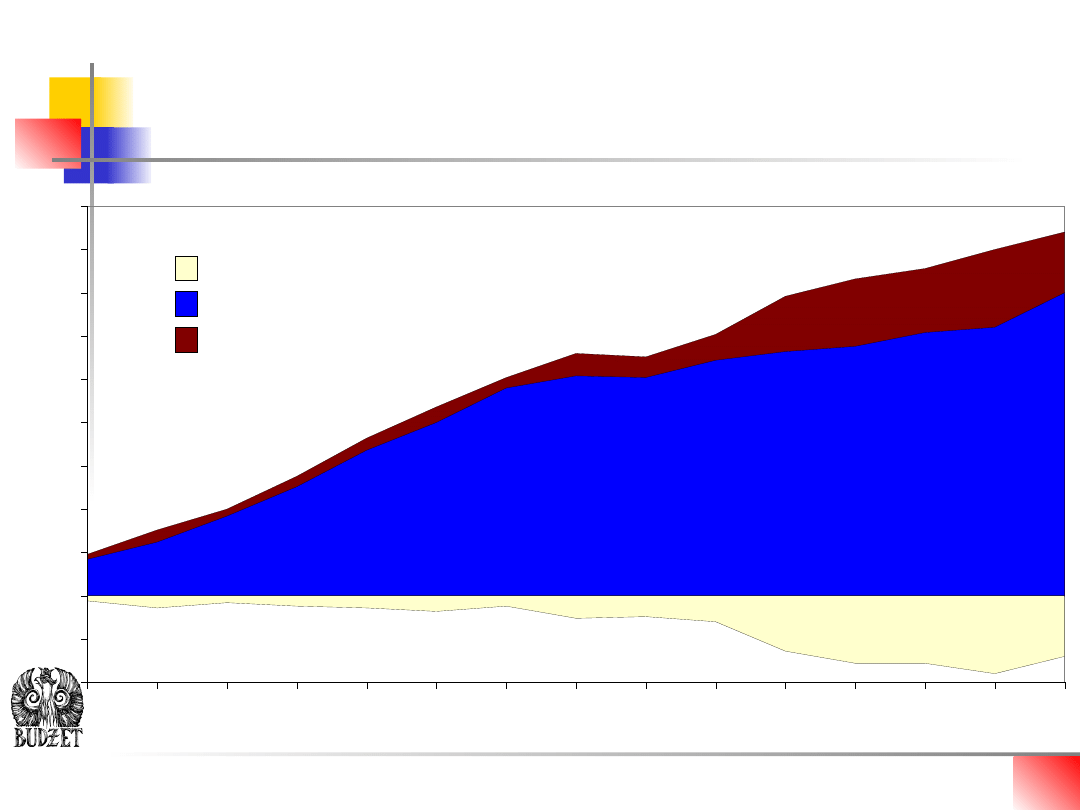

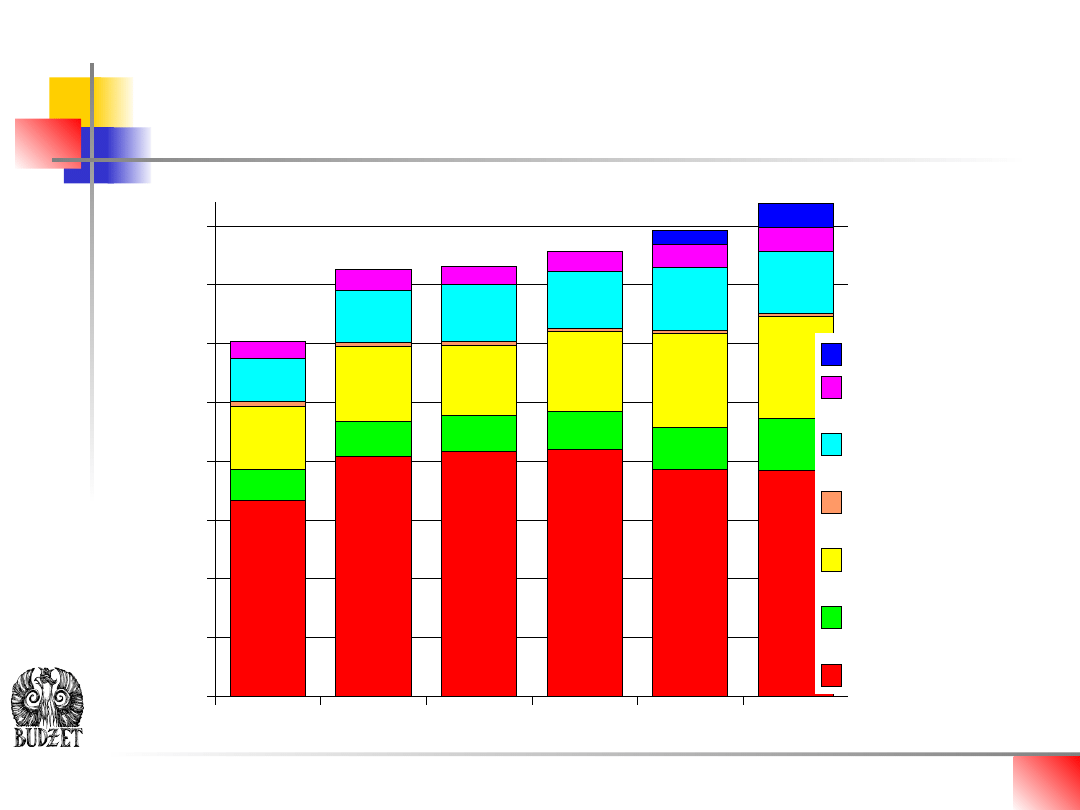

Budżet Polski w latach 1991-

2005

w mld PLN

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

-50

-25

0

25

50

75

100

125

150

175

200

225

-3

-7

-4

-6

-7

-9

-6

-13

-12

-15

-32

-39

-39

-45

-35

21

31

46

63

84

100

120

127

126

136

141

144

152

155

175

24

38

50

69

91

109

126

140

138

151

173

183

189

200

210

Deficyt budżetu

Dochody

Wydatki

w

m

ln

z

ł.

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

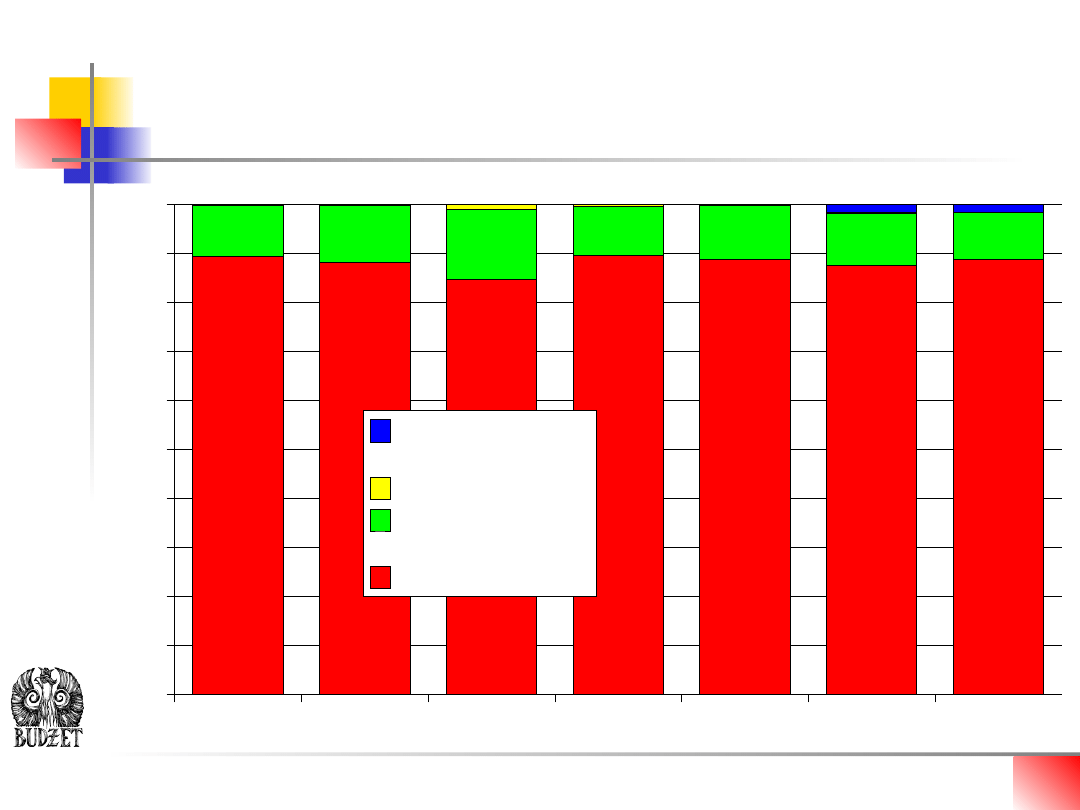

Dochody budżetowe w latach 1999-2005

w mln PLN

1999

2000

2001

2002

2003

2004

2005

100 000

110 000

120 000

130 000

140 000

150 000

160 000

170 000

180 000

Wpłaty do budżetu

państwa z UE

Dochody zagraniczne

Dochody nie-

podatkowe

Dochody podatkowe

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Struktura dochodów budżetu w latach 1999-2005

w mln PLN

1999

2000

2001

2002

2003

2004

2005

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Wpłaty do budżetu

państwa z UE

Dochody zagraniczne

Dochody nie-

podatkowe

Dochody podatkowe

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

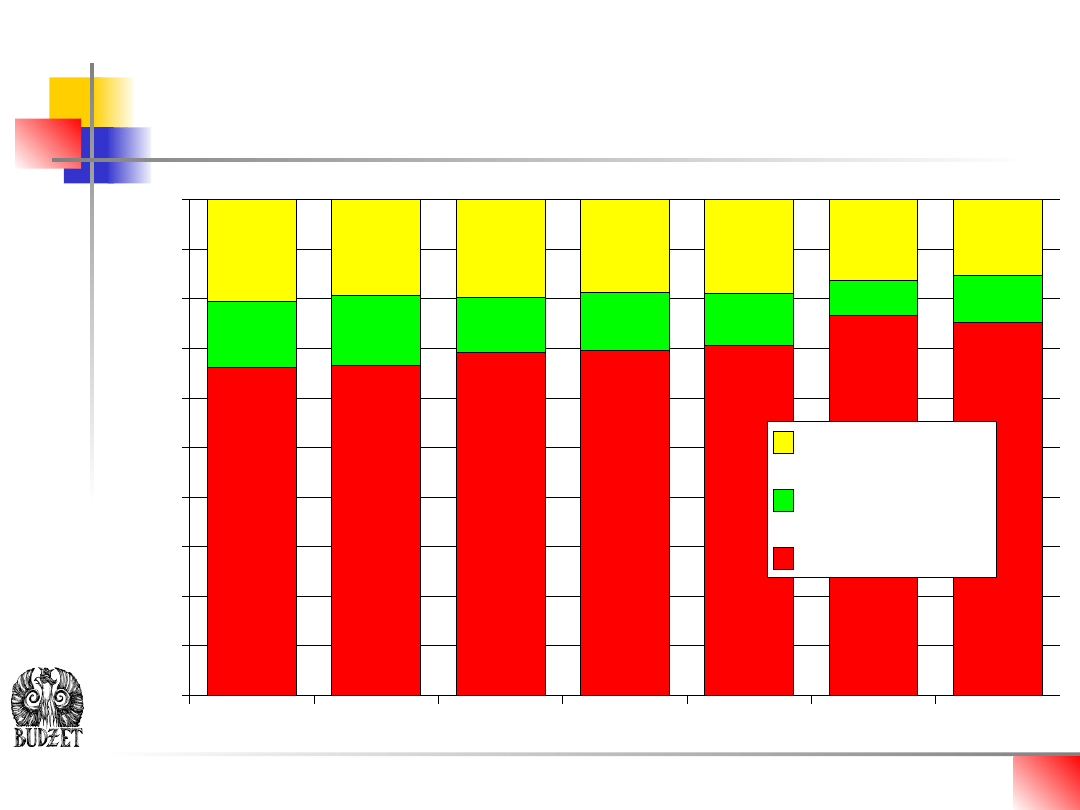

Struktura dochodów podatkowych w latach 1999-

2005

w mln PLN

1999

2000

2001

2002

2003

2004

2005

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Podatek dochodowy

od osób fizycznych

Podatek dochodowy

od osób prawnych

Podatki pośrednie

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Struktura dochodów niepodatkowych w latach

1999-2005

w mln PLN

1999

2000

2001

2002

2003

2004

2005

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Wpłaty gmin

Pozostałe dochody

niepodatkowe

Dochody jednostek

budżetowych

Cło

Wpłaty z zysku NBP

Dywidenda

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Dochody budżetu państwa w

relacji

do PKB [w %]

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

10%

15%

20%

25%

24%

23%

22%

20%

19%

18%

18%

19%

18%

19%

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Klasyfikacja wydatków

budżetu

1.

Bezzwrotne – np. stypendia,

wynagrodzenia, dotacje dla ZUS czy

przedsiębiorstw i zwrotne – np.

pożyczki

2.

Osobowe – np. wynagrodzenia, zasiłki

i rzeczowe – np. budowa więzienia,

wyposażenia szkoły

3.

Produkcyjne – np. budowa elektrowni

atomowej i nieprodukcyjne – np.

sfinansowanie festiwalu muzycznego

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Wydatki, które budżet państwa musi ponieść

ze względu na obowiązujące prawo, rząd

natomiast nie może dowolnie regulować ich

wysokości, np.:

• subwencje dla jednostek samorządu

terytorialnego

• finansowanie dróg

• koszty obsługi długu publicznego

• dotacje dla FUS, KRUS, Funduszu

Alimentacyjnego i Funduszu Pracy

• składki na ubezpieczenie społeczne za osoby

przebywające na urlopach wychowawczych i

macierzyńskich oraz za osoby niepełnosprawne

• zasiłki rodzinne, pielęgnacyjne i wychowawcze

• wydatki sądów powszechnych itp./

Wydatki zdeterminowane

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Wydatki, których wysokość może być

regulowana przez rząd:

• wynagrodzenia i wydatki rzeczowe

(bieżące jednostek budżetowych

• dotacje dla jednostek samorządu

terytorialnego

• dotacje dla jednostek zaliczanych do

sektora finansów publicznych (dotacje

do szkół wyższych, JBR itp.)

• dotacje do podmiotów gospodarczych i

dotacje do jednostek nie zaliczanych do

sektora finansów publicznych

• wydatki majątkowe

Wydatki elastyczne

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

Wydatki budżetowe w latach 2000-05

ceny bieżące w mln PLN

2000

2001

2002

2003

2004

2005

0

25 000

50 000

75 000

100 000

125 000

150 000

175 000

200 000

Środki własne UE

Wydatki majątkowe –

inwestycyjne

Obsługa długu

publicznego

Rozliczenia z

bankami

Wydatki bieżące

jednostek budże-

towych

Świadczenia na rzecz

osób fizycznych

Dotacje i subwencje

Katedra Ekonomii i Zarządzania Gospodarką

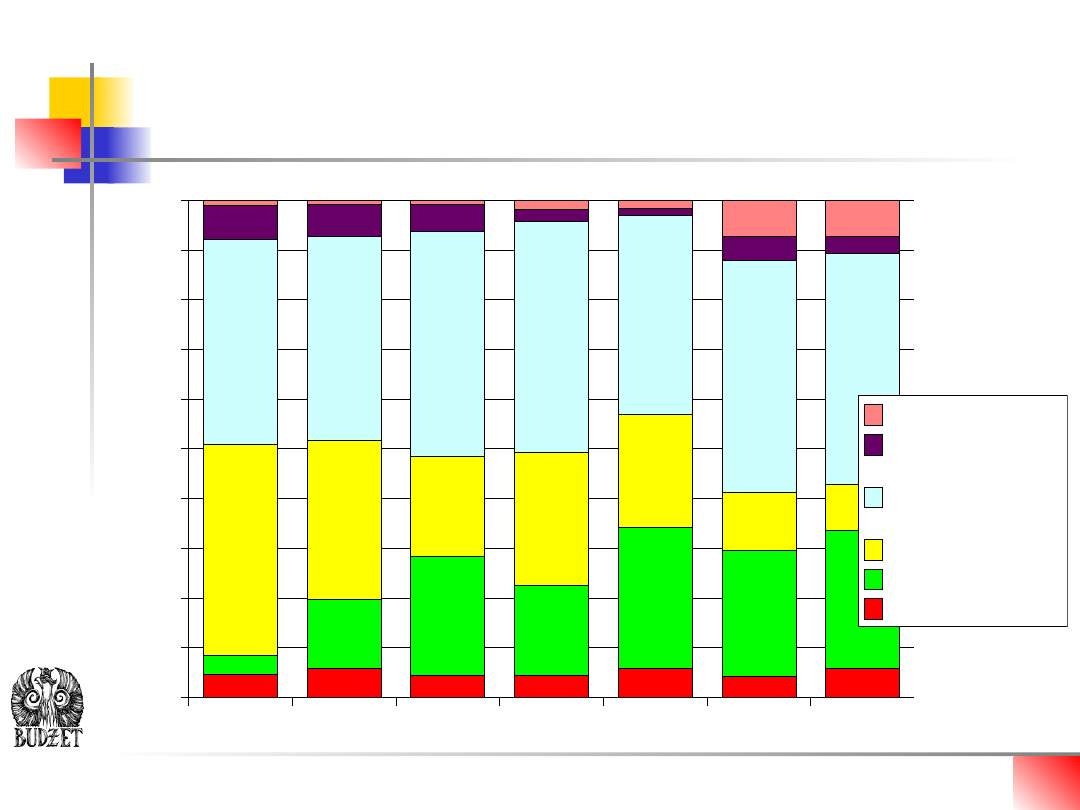

Katedra Ekonomii i Zarządzania Gospodarką

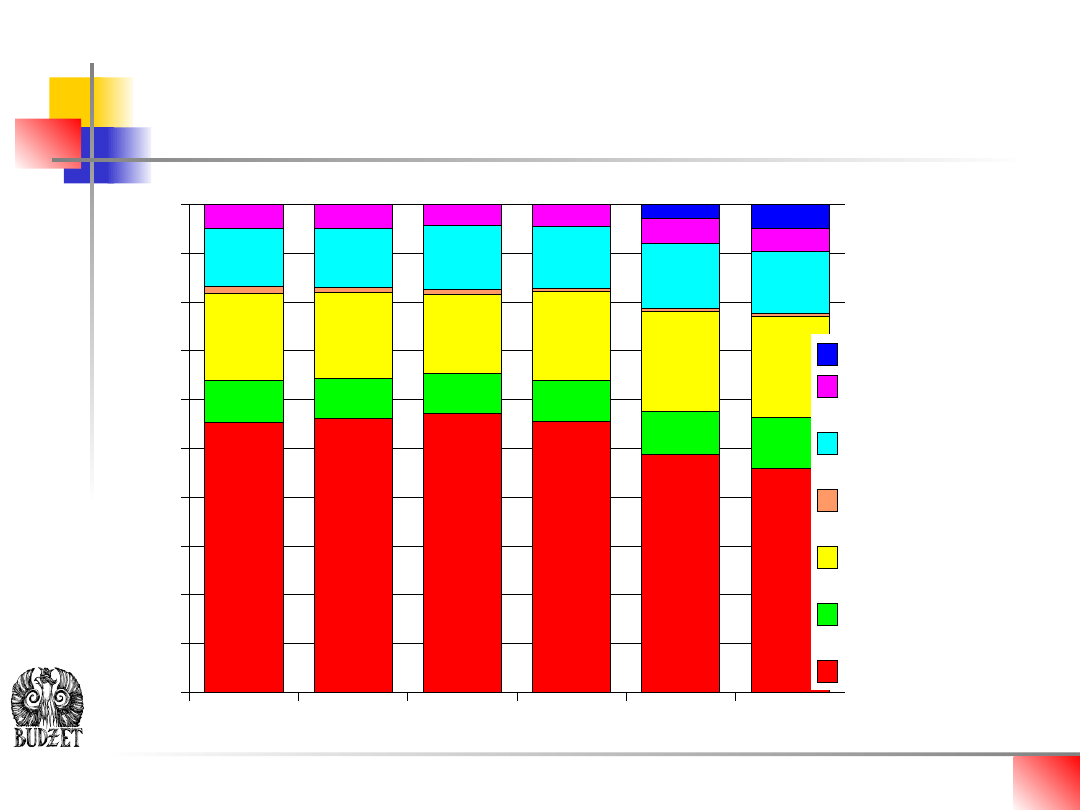

Struktura wydatków budżetowych

w latach 2000-2005

2000

2001

2002

2003

2004

2005

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Środki własne UE

Wydatki majątkowe –

inwestycyjne

Obsługa długu

publicznego

Rozliczenia z

bankami

Wydatki bieżące

jednostek budże-

towych

Świadczenia na rzecz

osób fizycznych

Dotacje i subwencje

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

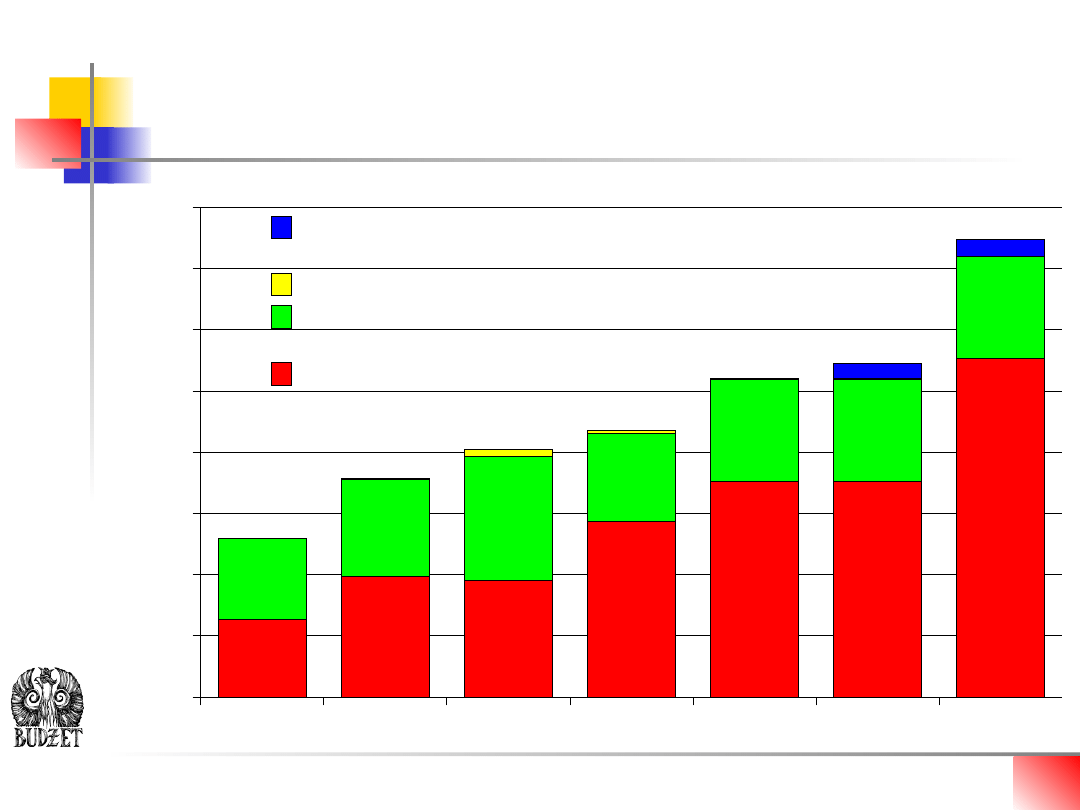

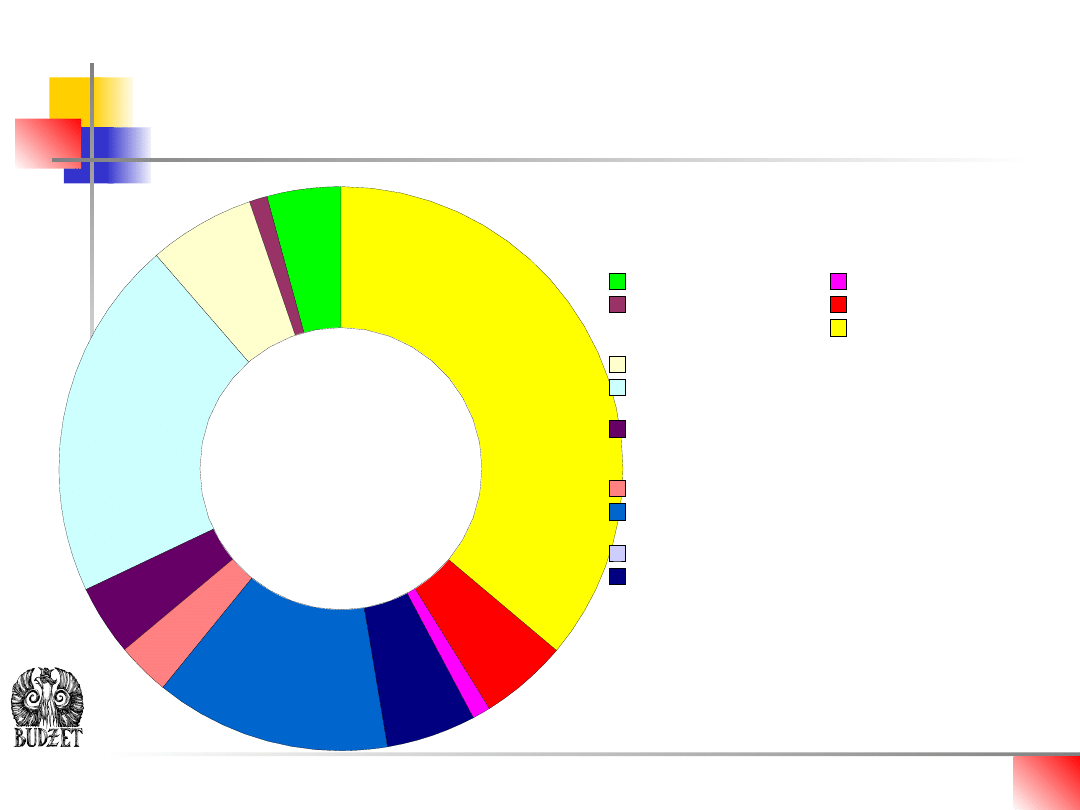

Struktura wydatków budżetowych według

działów w 2005 roku

4%

6%

20%

4%

3%

13%

5%

5%

Administracja publiczna

Urzędy naczelnych or-

ganów władzy

państwowej, kontroli i

Obrona narodowa

Obowiązkowe

ubezpieczenia

Bezpieczeństwo publicz-

ne i ochrona przeciwpoża-

rowa

Wymiar sprawiedliwości

Obsługa długu publicz-

nego

Oświata i wychowanie

Szkolnictwo wyższe

Ochrona zdrowia

Pomoc społeczna

Inne wydatki

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

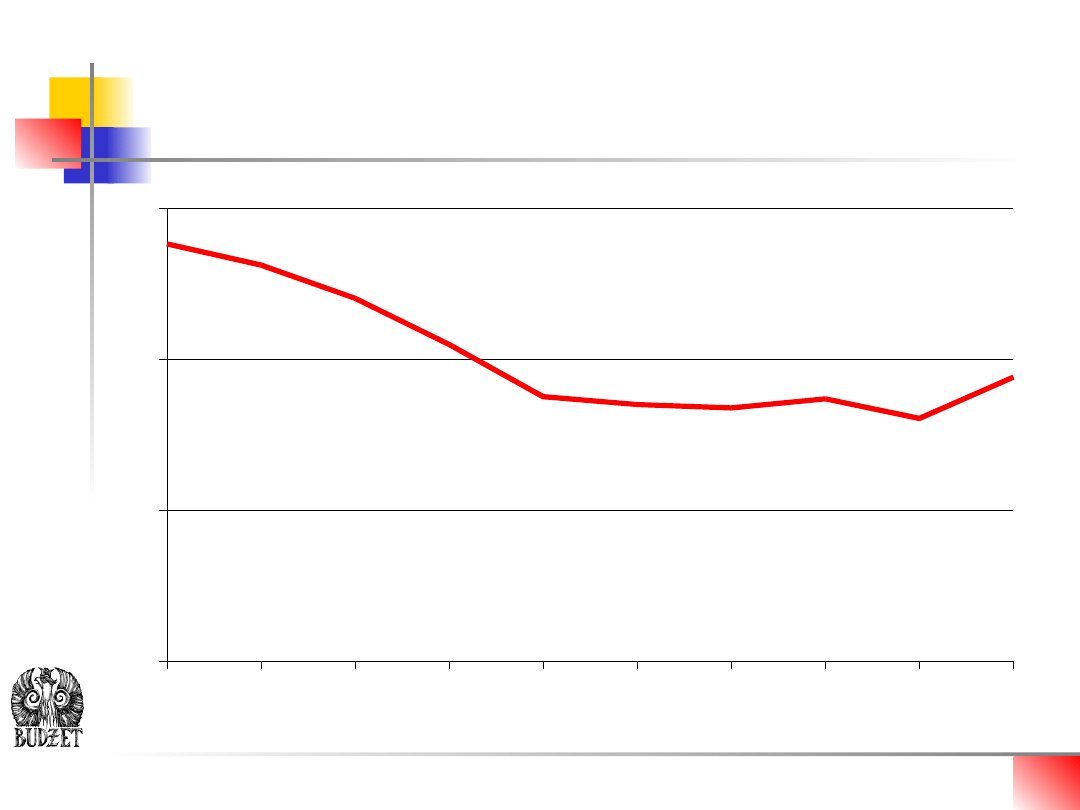

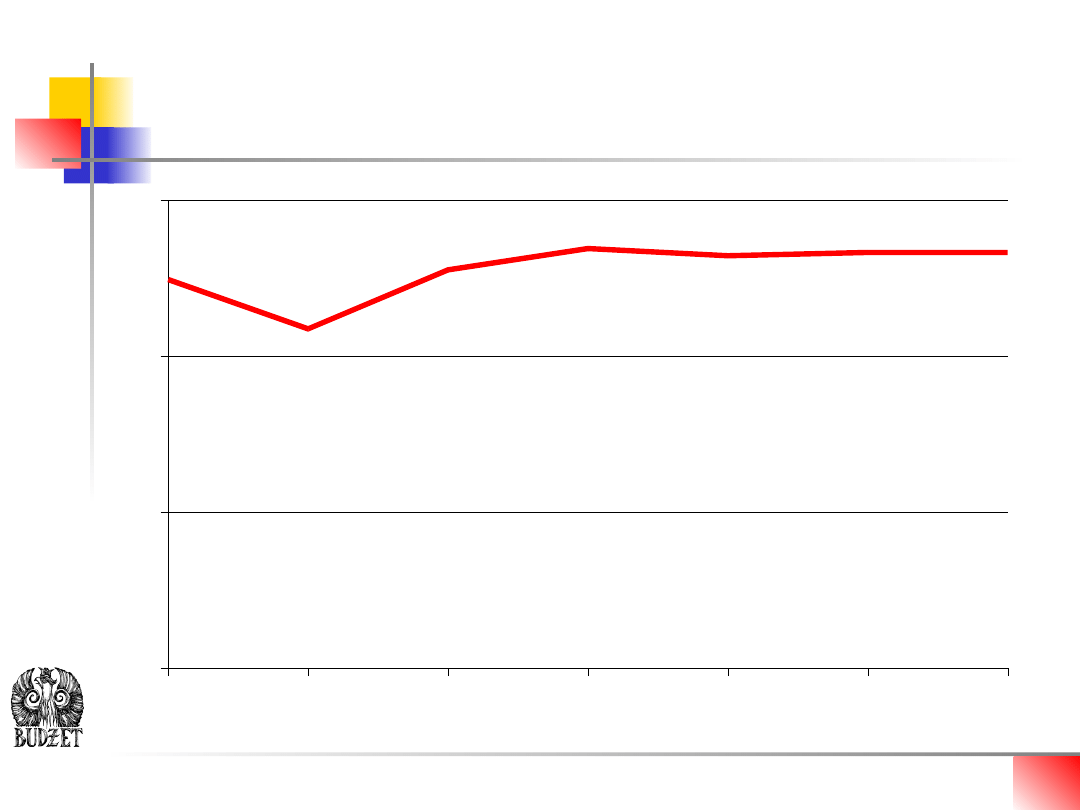

Wydatki budżetu państwa w relacji

do PKB [w %]

1999

2000

2001

2002

2003

2004

2005

10%

15%

20%

25%

22%

21%

23%

23%

23%

23%

23%

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

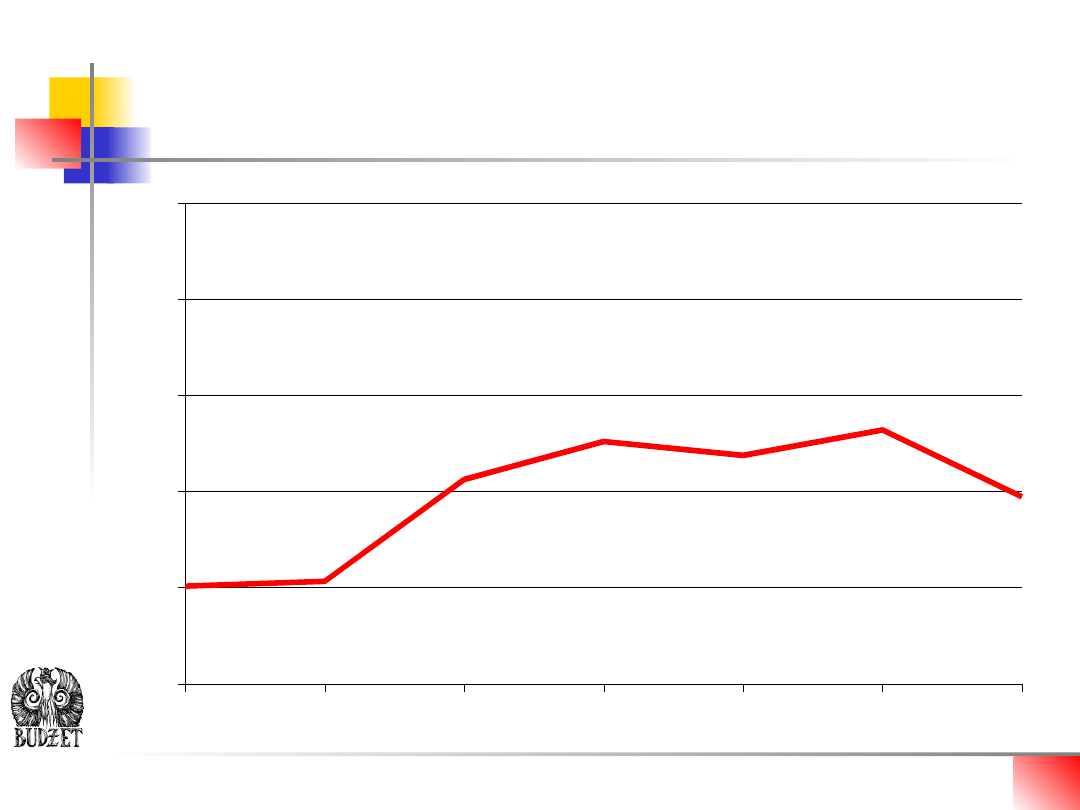

Deficyt w stosunku do PKB

[w %]

1999

2000

2001

2002

2003

2004

2005

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

2,0%

2,1%

4,3%

5,0%

4,8%

5,3%

3,9%

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

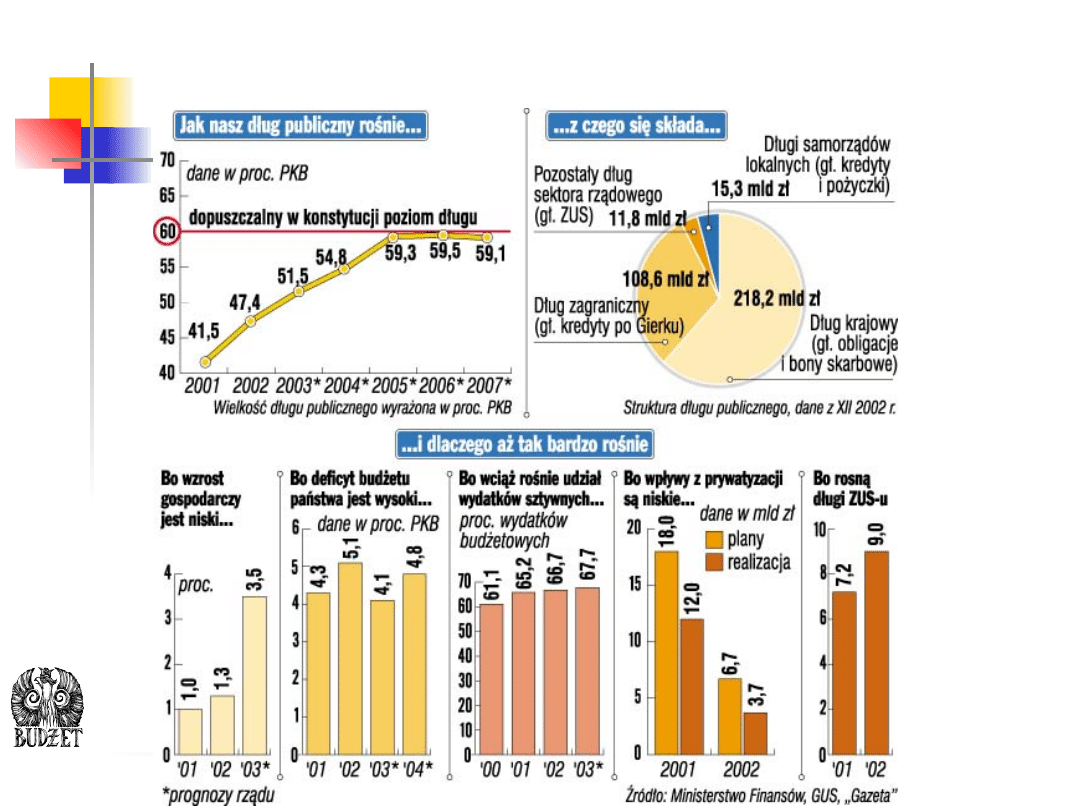

Dlaczego nasz dług publiczny rośnie?

Katedra Ekonomii i Zarządzania Gospodarką

Katedra Ekonomii i Zarządzania Gospodarką

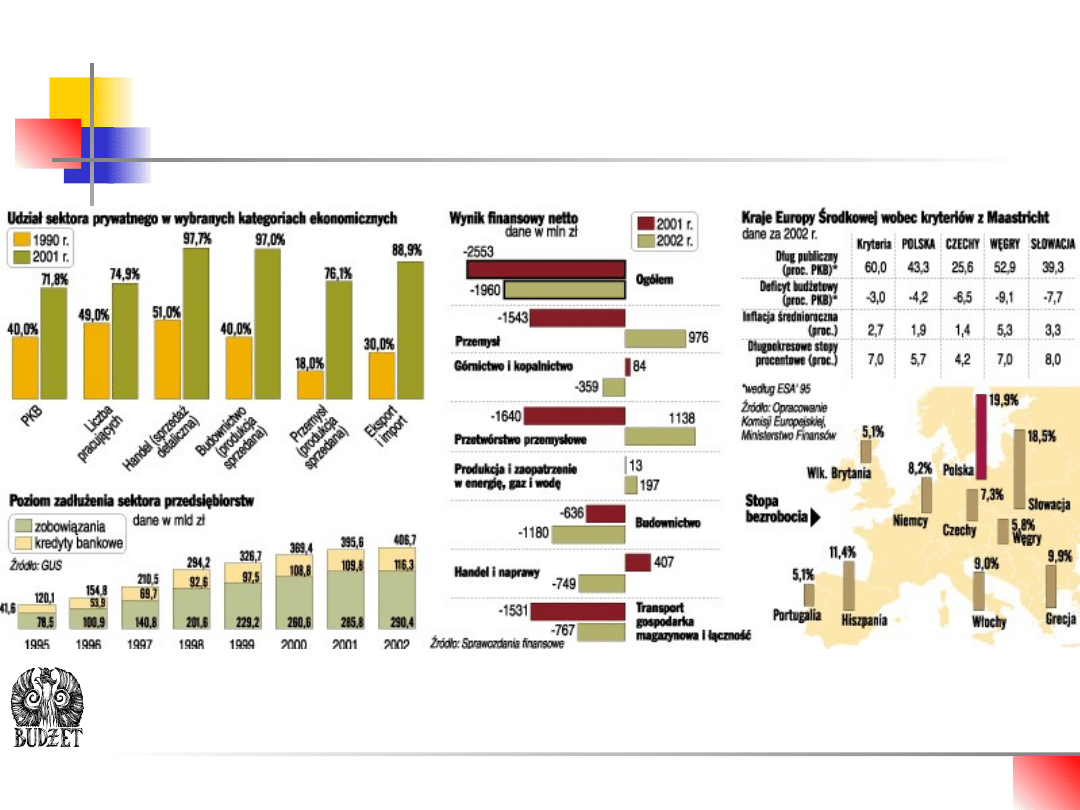

Sektor prywatny

i kryteria z Maastricht

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

Folie 07 Budżet państwa

Folie 9 Budżet państwa

wydatki z budzetu panstwa

budzet panstwa

ćwiczenia 3 Budżet Państwa

Budżet państwa 2

FP 8 Wydatki budzetu panstwa ma Nieznany

Budżet państwa

Budżet państwa, Prawo UwB

Co to jest budzet panstwa, prawo, Finanse

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

Budzet państwa, Finanse i rachunkowość

WYDATKI BUDŻETU PAŃSTWA NA ROK 13

BUDŻET PANSTWA

BUDŻET PAŃSTWA

budzet panstwa

Budżet państwa

Budżet państwa i budżety samorządowe, Studia - Finanse i Rachunkowość, Licencjat, Licencjat!, opraco

więcej podobnych podstron