1

Teoria ryzyka

finansowego

Dr Jan Rak

Wydział Zarządzania UW

2

Teoria ryzyka

finansowego

Ryzyko słowo często pojawiające się we współczesnej literaturze

traktującej o ekonomii i innych dziedzinach pokrewnych ma liczne

korzenie oraz wiele definicji.

W języku staropolskim można się doszukiwać pochodzenia tego słowa, w

którym „risicare” oznaczało odważyć się, stawić czoło.

W języku łacińskim słowo „risicum” tłumaczono jako „możliwość czy

prawdopodobieństwo wystąpienia zdarzenia o charakterze

pozytywnym lub negatywnym , osiągnięcia sukcesu czy poniesienia

porażki

Znaczenie tego słowa, przybliżające nas do obecnej definicji ryzyka wywodzi

się z Włoch, gdzie słowo „ris(i)co” oznaczało rafę, którą statek

powinien ominąć by uniknąć niebezpieczeństwa.

Próbując wyjaśnić znaczenie słowa „ryzyko” warto zajrzeć do słownika

wyrazów obcych PWN, który definiuje je jako „przedsięwzięcie, którego

wynik jest nieznany, możliwość, że coś się uda bądź nie, a także

zdecydowanie się na takie przedsięwzięcie

3

Teoria ryzyka

finansowego

W 1966 roku pojawiły się pierwsze oficjalne

definicje ryzyka opublikowane w biuletynie

Amerykańskiej Komisji do spraw

Terminologii Ubezpieczeniowej

Pierwsza z nich obiektem ryzyka nazywa osobę

lub przedmiot podlegający ubezpieczeniu.

Druga definicja jest bliższa teoriom potwierdzonym

matematycznie. Za ryzyko uznaje wystąpienie

jednego z dwóch wariantów danej sytuacji.

4

Teoria ryzyka finansowego

Polskim wkładem w rozwój teorii ryzyka

można nazwać teoretyka nauki J.

Grzybowskiego

Uważa on, iż niepewność związana jest

zawsze z podjęciem jakiegoś działania,

którego rezultat w jakimś stopniu

jest prawdopodobny, a w jakimś

wątpliwy

5

Teoria ryzyka

finansowego

Pojęcie ryzyka w najszerszym ujęciu można zdefiniować

jako :

„możliwość zmniejszenia rynkowej wartości

kapitału własnego podmiotu gospodarczego w

określonym momencie w przyszłości w wyniku

niekorzystnych lub korzystnych zmian czynników

wewnętrznych lub czynników zewnętrznych” (Marciniak)

Takie rozumienie ryzyka jest z punktu widzenia ekonomii

najtrafniejsze, gdyż celem każdego podmiotu

prowadzącego działalność gospodarczą jest osiąganie

zysków i zwiększanie wartości przedsiębiorstwa.

6

Teoria ryzyka

finansowego

M. Sierpińska i T. Jachna twierdzą, że „ryzyko w sensie

ekonomicznym jest rozumiane jako możliwość

poniesienia straty lub osiągnięcia mniejszych niż

oczekiwane korzyści”

J. Zieleniewski i S. Szczypiorski proponują inną definicję.

Według nich ryzyko jest „możliwością zaistnienia

niepowodzenia a w szczególności zaistnienia

zdarzeń niezależnych od działającego podmiotu,

których nie może on przewidzieć i nie może im w

pełni zapobiec, a także przez zmniejszenie

użyteczności i/lub przez zwiększenie nakładów –

odbierając działania zupełnie lub częściowo cechę

skuteczności, korzystności lub ekonomiczności”.

7

Teoria ryzyka

finansowego

Na podstawie pracy S. Nahotko można podać

kilka cech charakteryzujących ryzyko jako

zjawisko :

obiektywność – są to zjawiska gospodarcze, które w

sposób równomierny dotykają każdą organizację

subiektywność – podejmowane decyzje niosą ze

sobą ryzyko błędu

ambiwalentność – istnieje prawdopodobieństwo

wystąpienia zjawisk pozytywnych i negatywnych

mierzalność – istnieją metody mierzenia ryzyka

decyzyjność – jest podwaliną przy podejmowaniu

racjonalnych decyzji

dynamiczność – skala i źródło ryzyka ulegają

zmianom w procesach gospodarczych

8

Teoria ryzyka

finansowego

Rozpatrując wiele definicji ryzyka

można stwierdzić, iż najprostszą i

najtrafniejszą przedstawia K. Jajuga

określając

„ryzyko jako możliwość

wystąpienia efektu niezgodnego z

oczekiwaniami”

9

Teoria ryzyka finansowego

Podział i rodzaje ryzyka

Ryzyko z punktu widzenia przedsiębiorstwa ma

inną wymowę niż w języku potocznym.

S. Nachotko podkreśla, że ryzyko

„ działalności gospodarczej jest

początkiem wielu przemyśleń i rozważań

ludzkich, jest nieodłącznym elementem

działań i procesów decyzyjnych”

Podstawowym podziałem ryzyka w działalności

gospodarczej jest wyodrębnienie z ryzyka

całkowitego:

Ryzyka systemowego

Ryzyka specyficznego

10

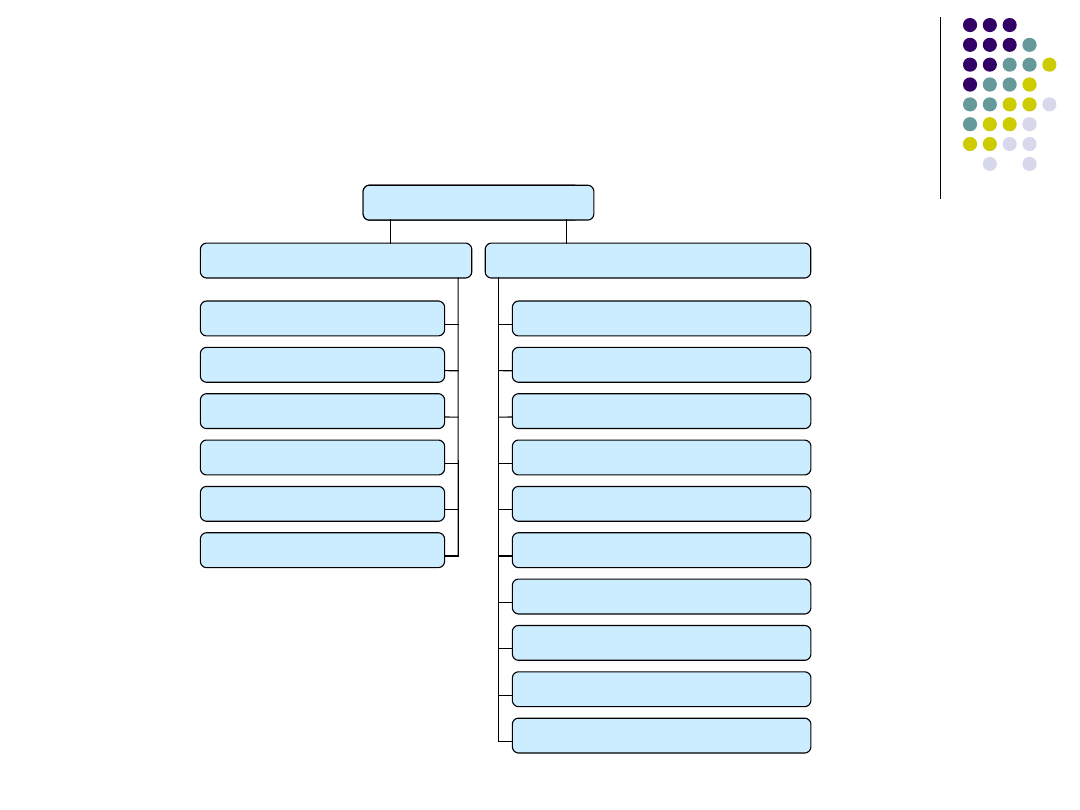

Teoria ryzyka finansowego

Podział i rodzaje ryzyka

Ryzyko całkowite

Ryzyko systematyczne

Ryzyko specyficzne

Ryzyko stopy

procentowej

Ryzyko walutowe

Ryzyko całkowite

Ryzyko rynku

Ryzyko siły nabywczej

Ryzyko polityczne

Ryzyko wydarzeń

Ryzyko nie dotrzymania

warunków

Ryzyko biznesu

Ryzyko finansowe

Ryzyko bankructwa

Ryzyko płynności

Ryzyko zmiany ceny

Ryzyko reinwestowania

Ryzyko wykupu na żądanie

Ryzyko zmienności

Ryzyko zarządzania

11

Teoria ryzyka finansowego

Podział i rodzaje ryzyka

Ryzyka systematyczne (zewnętrzne) – obejmujące czynniki nie

podlegające kontroli przedsiębiorstwa (ryzyko związane z siłami

przyrody a także z warunkami ekonomicznymi danego rynku oraz

rynku globalnego) w skład którego wchodzą:

Ryzyko stopy procentowej – (interest rate risk) - wynika ze zmiany stóp

procentowych na rynku, ma ono wpływ na wysokość zysku z kapitału oraz na

cenę i wartość kontraktów zawieranych na rynku finansowym

Ryzyko walutowe – (foreign exchange risk) – dotyczy rozliczeń

dokonywanych w walucie obcej (innej niż waluta krajowa)

Ryzyko rynku – (market risk) - wiąże się z prawdopodobieństwem

wystąpienia niepożądanych zmian na rynku oraz ich wpływu na ceny akcji

Ryzyko siły nabywczej – (inflation risk) – inaczej ryzyko inflacji., wiąże się

ze zmianą siły nabywczej pieniądza spowodowanej wystąpieniem inflacji w

danej gospodarce

Ryzyko polityczne – (political risk) – jest to ryzyko związane z decyzjami

podejmowanymi przez władze oraz wpływem tych decyzji na gospodarkę

Ryzyko wydarzeń – (event risk) – wiąże się z możliwością wystąpienia

niespodziewanych okoliczności, które mogą wywrzeć niekorzystny wpływ na

wartość instrumentów finansowych

12

Teoria ryzyka finansowego

Podział i rodzaje ryzyka

Ryzyka specyficzne (wewnętrzne) – obejmujące obszar

działania danego przedsiębiorstwa, jego kontroli, zarządzania,

konkurencji, dostępności surowców, płynności itp. W ramach

tego ryzyka wyróżnia się:

Ryzyko nie dotrzymania warunków – (default risk) – występuje w

momencie nie wywiązania się z warunków umowy przez remitenta

danego instrumentu finansowego

Ryzyko zarządzania – (management risk) – wiąże się ze złym

zarządzaniem przedsiębiorstwem, może mieć wpływ na wartość

akcji wyemitowanych przez daną spółkę

Ryzyko biznesu – (business risk) – wynika ze zmienności zysków

osiąganych z działalności, co przekłada się na wartość

wyemitowanych akcji

Ryzyko finansowe – (financial risk) – gdy przedsiębiorstwa

korzystają z obcych kapitałów by finansować własną działalność

istnieje niebezpieczeństwo iż koszty tych kapitałów doprowadzą do

utraty płynności finansowej

13

Teoria ryzyka finansowego

Podział i rodzaje ryzyka

Ryzyka specyficzne (cd) :

Ryzyko bankructwa – (bankrupty risk) – wynika z możliwości nie

wywiązania się z zawartych umów co może prowadzić do bankructwa

Ryzyko rynkowej płynności – (liquidity risk) – wynika z niskiej płynności

posiadanych przez przedsiębiorstwo aktywów finansowych, co może

oznaczać, że przy próbie szybkiego ich upłynnienia nie otrzymamy

satysfakcjonującej ceny lub będzie trzeba poczekać by nie stracić na takiej

transakcji

Ryzyko zmiany ceny - (holding period risk) – jest to ryzyko związane ze

zmianą oprocentowania obligacji w przypadku sprzedaży tego instrumentu

przed terminem wykupu

Ryzyko reinwestowania –(reinwestment risk) – dotyczy środków

uzyskanych z posiadania instrumentu finansowego reinwestowanego po

stopie procentowej niższej niż pierwotna inwestycja

Ryzyko wykupu na żądanie – (call risk) – mamy do czynienia z tym

ryzykiem gdy zgłaszany jest wykup „na żądanie” w momencie gdy stopy

procentowe są na niekorzystnym poziomie

Ryzyko zmienności - (convertibility risk) – dotyczy instrumentu, który może

ulec zmianie na inny (np. obligacje zamienne) i następuje to w sytuacji

niekorzystnej dla posiadacza instrumentu

14

Teoria ryzyka finansowego

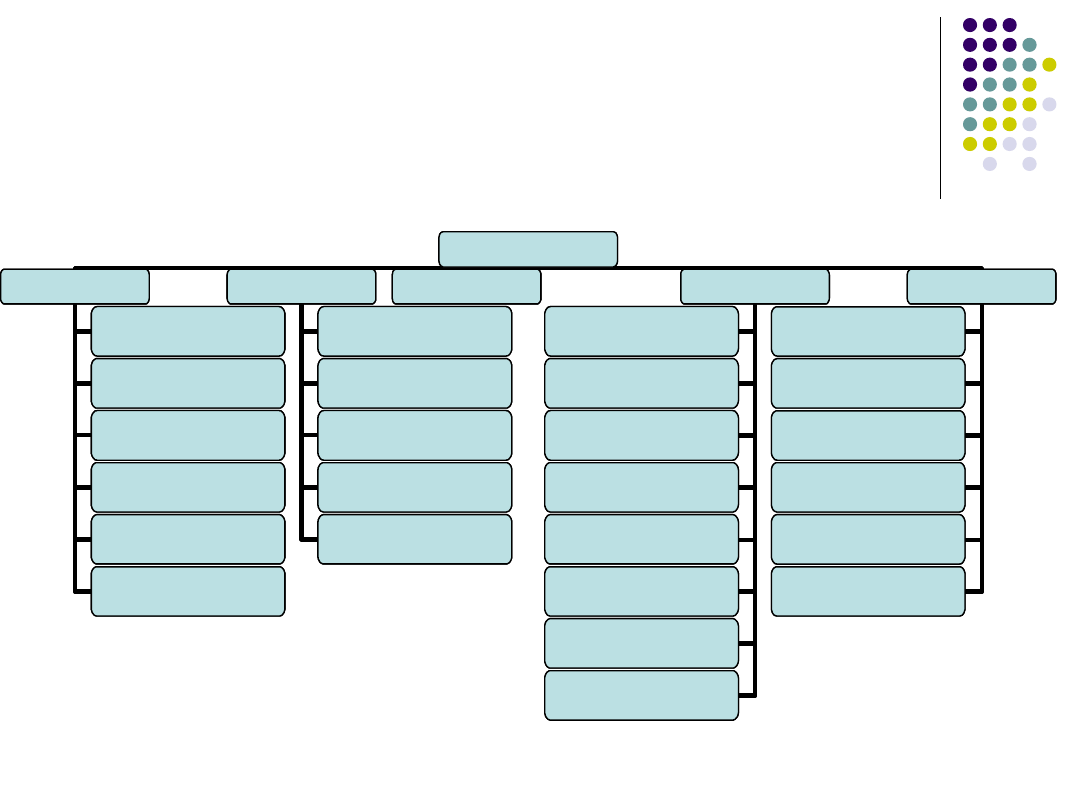

Podział i rodzaje ryzyka

Odnosząc się do przedsiębiorstwa i

jego uczestnictwa w rynku

kapitałowym adekwatny wydaje się

podział na pięć głównych kategorii

ryzyka co przedstawia poniższy

schemat:

15

Teoria ryzyka finansowego

Podział i rodzaje ryzyka

Główne rodzaje ryzyka

Ryzyko rynkowe

Ryzyko kredytowe

Ryzyko prawne

Ryzykooperacyjne

Ryzyko biznesowe

Ryzyko kursowe

Ryzyko stóp procentowych

Ryzyko płynności

Instrumentów finansowych

Ryzyko cen towarów

Ryzyko wycofania kapitału

Ryzyko bankructwa

Ryzyko kraju

Ryzyko upadłości

Ryzyko płynności firmy

Ryzyko koncentracji

Ryzyko drugiej

strony transakcji

Ryzyko organizacyjne

Ryzyko kontroli

Ryzyko systemowe

Ryzyko defraudacji

Ryzyko katastroficzne

Ryzyko utraty reputacji

Ryzyko regulacyjne

Ryzyko administracyjne

Ryzyko sprzedaży

Ryzyko reputacji

Ryzyko nowego

produktu

Ryzyko konkurencji

Ryzyko jakości

produktów

Ryzyko środowiska

gospodarczego

Główne rodzaje ryzyka

Ryzyko rynkowe

Ryzyko kredytowe

Ryzyko prawne

Ryzykooperacyjne

Ryzyko biznesowe

Ryzyko kursowe

Ryzyko stóp procentowych

Ryzyko płynności

Instrumentów finansowych

Ryzyko cen towarów

Ryzyko wycofania kapitału

Ryzyko bankructwa

Ryzyko kraju

Ryzyko upadłości

Ryzyko płynności firmy

Ryzyko koncentracji

Ryzyko drugiej

strony transakcji

Ryzyko organizacyjne

Ryzyko kontroli

Ryzyko systemowe

Ryzyko defraudacji

Ryzyko katastroficzne

Ryzyko utraty reputacji

Ryzyko regulacyjne

Ryzyko administracyjne

Ryzyko sprzedaży

Ryzyko reputacji

Ryzyko nowego

produktu

Ryzyko konkurencji

Ryzyko jakości

produktów

Ryzyko środowiska

gospodarczego

16

Teoria ryzyka finansowego

Podział i rodzaje ryzyka

Ryzyko rynkowe – jest to ryzyko, które występuje w

przypadku zmiany wartości aktywów obrotowych

Ryzyko kredytowe – występuje w przypadku nie wywiązania

się kontrahenta z podjętych umów

Ryzyko prawne – może być efektem prowadzenia

działalności w sposób niezgodny z obowiązującymi przepisami

lub też ze zmian w przepisach prawa

Ryzyko operacyjne – obszar występowania tego ryzyka to

codzienna działalność przedsiębiorstwa. Występuje głównie na

skutek niesprawnych lub wadliwych systemów wewnętrznych,

błędów ludzkich lub też niewłaściwych regulacji wewnątrz

organizacji.

Ryzyko biznesowe – to ryzyko podjęcia błędnych decyzji

dotyczących inwestycji, rozwoju bądź strategii firmy.

17

Teoria ryzyka finansowego

Ryzyko a niepewność

W potocznym języku i rozumieniu terminy „ryzyko” i

„niepewność” stosowane są zamiennie. W ekonomii

nie oznaczają jednak tego samego.

F. Knight uznał, że

skutki decyzji podejmowanych w warunkach

ryzyka za dużo bardziej przewidywalne niż skutki

decyzji podejmowanych w warunkach niepewności.

Scharakteryzował tym samym „ryzyko” jako coś

mierzalnego, przewidywalnego natomiast „niepewność”

jako coś niemierzalnego, zatem trudnego do

przewidzenia

18

Teoria ryzyka finansowego

Ryzyko a niepewność

Niepewność

Niepewność mierzalna

(Ryzyko)

Możliwe warianty oraz szanse ich wystąpienia są znane

lub możliwe do zidentyfikowania

Niepewność niemierzalna

(niepewność sensu stricto)

Przyszłe warianty i/lub szanse ich wystąpienia nie są

znane

19

Teoria ryzyka finansowego

Ryzyko a niepewność

Czym więc jest niepewność?

Ogólnie, można powiedzieć, że charakteryzuje się nieznanym

prawdopodobieństwem wystąpienia. W sytuacjach, gdy nie

możemy mówić o pewności, co do danego zdarzenia lub

sytuacji mamy do czynienia z niepewnością. Oznacza ona

również występowanie wątpliwości „powątpiewanie w zdolność

do przewidywania skutków obecnych działań a zatem

odzwierciedla stan umysłu”.

Według Wielkiej Internetowej Encyklopedii Multimedialnej

niepewność to „długookresowy stan towarzyszący

funkcjonowaniu podmiotów gospodarczych na rynku,

wynikający z ograniczonej przewidywalności i

wieloznaczności zachowań podmiotów gospodarczych

oraz zawodności procesów realnych i informacyjnych”.

20

Teoria ryzyka finansowego

Ryzyko a niepewność

Williams, Smith i Young wyodrębnili kilka poziomów

niepewności :

Poziom 0

Pewność. Można precyzyjnie przewidzieć przyszłe

zdarzenia

Poziom 1

Obiektywna niepewność. Można przewidzieć

warianty przyszłych zdarzeń i nadać im określony

poziom prawdopodobieństwa

Poziom 2

Subiektywna niepewność. Można przewidzieć

warianty przyszłych zdarzeń ale nie możliwe jest

nadanie im określonego poziomu

prawdopodobieństwa

Poziom 3

Nie można przewidzieć ani wariantów ani

prawdopodobieństwa ich wystąpienia

21

Teoria ryzyka finansowego

Ryzyko a niepewność

Literatura fachowa traktuje o

następujących formach niepewności:

-

jednostkowa

-

społeczna

- organizacyjna

22

Teoria ryzyka finansowego

Ryzyko a niepewność

Z punktu widzenia ekonomii oraz

działalności przedsiębiorstwa

adekwatny jest podział niepewności

jednostkowej na:

niepewność w strukturze poznawczej

niepewność w osądach

niepewność w oczekiwaniach

23

Teoria ryzyka finansowego

Ryzyko a niepewność

Niepewność w strukturze poznawczej jest

najszerszym pojęciem.

Mamy z nią do czynienia w sytuacjach nowych,

wcześniej nie występujących, niespotykanych.

Osoba, podejmując decyzję, nie posiada wiedzy

dotyczącej podobnych sytuacji, gdyż ta, w której on się

znajduje jest zupełnie inna.

Może tylko zgadywać lub przypuszczać, przewidywać

skutki danej sytuacji.

Skutkiem niepewności w sferze poznawczej jest

najczęściej zaniechanie jakichkolwiek działań.

Decydent w tej sytuacji stara się „doczekać do

wyraźniejszych zarysów sytuacji”

24

Teoria ryzyka finansowego

Ryzyko a niepewność

Niepewność w osądach objawia się brakiem

zdecydowania w przypadku dwóch wariantów danej

sytuacji.

Można mówić o dwóch różnych rozwiązaniach, między

którymi rozdarty jest decydent. Np. przedsiębiorca mający

zdecydować o przeznaczeniu zysku z jednej strony może

zainwestować w rozwój, z drugiej zaś coś go przed tym

powstrzymuje (pewne czynniki jego osobowości).

Z niepewnością w osądach wiąże się niepewność w

osądach celów występująca w sytuacji, gdy określone

czynniki wpływają w przeciwstawny sposób na różne cele,

które chce osiągnąć dana osoba.

25

Teoria ryzyka finansowego

Ryzyko a niepewność

Niepewność w oczekiwaniach występuje wówczas,

gdy manager nie potrafi określić hierarchii ważności

wpływu danych czynników na przebieg sytuacji.

Np. inwestor mimo wysokich koszów inwestycji może być

przekonany, że wejście z nowym produktem na rynek

będzie dobrym posunięciem. Powstrzymuje się jednak od

decyzji zastanawiając się czy rynek tego produktu będzie

rozwojowy w przyszłości.

Niepewność w tym przypadku polega na braku pełnej

wiedzy o rozwoju sytuacji w przyszłości. Mając taką

wiedzę lub pewność mógłby podjąć zgoła inną decyzję

niż podejmując ją w warunkach niepewności.

26

Teoria ryzyka finansowego

Ryzyko a niepewność

Niepewność społeczna (będąca przedmiotem

zainteresowania socjologii) jest związana z utratą roli

jaką pełni jednostka w społeczeństwie, rozpatrywana jest

ona w kontekście grup społecznych.

Niepewność w tym wymiarze wiąże się z niewiedzą

jednostki jak się zachować (przy poczuciu ograniczoności

wyborów) w sposób uznany za właściwy i pożądany przy

realizacji celów społecznych.

Ma odniesienie również do przedsiębiorstwa i jego

otoczenia. W tym ujęciu czynnikami niepewności są

informacja i zasoby.

27

Teoria ryzyka finansowego

Ryzyko a niepewność

Niepewność organizacyjna przejawia się „jako stan

organizacji, w której występują rozbieżności”:

między informacjami niezbędnymi do podjęcia decyzji a

informacjami posiadanymi przez decydenta

między oceną skuteczności działań podjętych w wyniku

decyzji dokonywaną przez decydentów a zewnętrzną oceną

tych działań

między ryzykiem działania dopuszczalnym teoretycznie a

dopuszczalnym praktycznie

między wpływem teoretycznym decydentów na

funkcjonowanie organizacji a ich wpływem praktycznym.

28

Teoria ryzyka finansowego

Ryzyko a niepewność

Z ryzykiem i niepewnością mamy do czynienia

zawsze wtedy, gdy nie możemy mówić o pewności,

gdy targają nami wątpliwości co do danej sytuacji

lub decyzji jaką mamy podjąć.

Używając potocznie tych dwóch terminów nie

zdajemy sobie sprawy z różnic, jakie występują

między nimi. Jako pierwszy różnice między tymi

pojęciami określił A. Willet już w 1901r. w

swojej pracy pt. „Ekonomiczna teoria ryzyka i

ubezpieczeń”.

Autor twierdził, że ryzyko jako

zobiektywizowana niepewność dotyczy

wystąpienia niepożądanego zdarzenia.

29

Teoria ryzyka finansowego

Ryzyko a niepewność

Według F.H.Knighta „ okazuje się, że

niepewność, którą da się wymierzyć

jest ryzykiem

lub też inaczej „ryzyko jest tak różne

od niepewności, której nie możemy

zmierzyć, że w efekcie nie jest ono

wcale niepewnością”.

30

Teoria ryzyka

finansowego

Ryzyko w przedsiębiorstwie

Źródła i czynniki ryzyka

Aby zidentyfikować ryzyko należy znaleźć jego

źródło, czyli zjawiska, które mogą wystąpić i

spowodować zmianę wartości firmy.

Głównymi źródłami ryzyka występującymi w

przedsiębiorstwie są:

czynniki makroekonomiczne – polityka fiskalna,

polityka gospodarcza, polityka kursu walut,

światowa globalizacja

czynniki mezoekonomiczne – charakterystyczne

dla poszczególnych sektorów gospodarki

czynniki mikroekonomiczne – wynikające z

działalności danego przedsiębiorstwa

31

Teoria ryzyka

finansowego

Ryzyko w przedsiębiorstwie

Techniczne - Do ryzyk o charakterze technicznym można

zaliczyć ryzyko niezawodności maszyn i linii produkcyjnych,

ryzyko jakości wyrobów (ich bezpieczeństwo i niezawodność).

Ekonomiczne - Ryzykiem o charakterze ekonomicznym

nazywamy takie procesy jak wiarygodność danych, ryzyko

mechanizmów rządzących na rynku, konkurencja, ryzyko

finansowe (do którego zalicza się ryzyko walutowe, ryzyko

kredytowe, ryzyko stóp procentowych, ryzyko płynności

finansowej).

Techniczno-ekonomiczne - Syntezą tych dwóch obszarów

jest ryzyko o charakterze ekonomiczno – technicznym.

Związane jest ekonomicznym uzasadnieniem wyboru

technologii produkcyjnych, doborem personelu, ciągłym

rozwojem technologicznym

Wszystkie powyższe elementy powinny być

rozpatrywane jednocześnie jako obszary i potencjalne

źródła ryzyka.

32

Teoria ryzyka

finansowego

Ryzyko w przedsiębiorstwie

Rozróżniamy 3 grupy ryzyk związanych z

każdą z rodzajów działalności:

- ryzyko operacyjne związane z operacyjną

działalnością przedsiębiorstwa tj. statutowo

wykonywaną (handlową, usługową, produkcyjne).

Ryzyko to ma charakter codzienny, wynika z

decyzji jakie podejmowane są codziennie

- ryzyko strategiczne utożsamiane z ryzykiem

inwestycyjnym dotyczy zakupu lub sprzedaży dóbr

inwestycyjnych takich jak aktywa trwałe, wartości

niematerialne i prawne, aktywa finansowe i

związane z tym koszty

- ryzyko dotyczące działalności finansowej –

wiąże się z pozyskiwaniem źródeł finansowania,

kosztem pozyskania tego kapitału.

33

Teoria ryzyka

finansowego

Ryzyko w przedsiębiorstwie

Podejmując decyzję o charakterze gospodarczym,

wiążącą się z bieżącą działalnością przedsiębiorstwa i

jego zamierzeniami rozwojowymi opieramy się na

przewidywaniach, przypuszczeniach co do przyszłości.

Zawsze istnieje niepewność, ryzyko, że decyzja

jaką podjęto nie przyniesie w przyszłości

oczekiwanych korzyści a wręcz poniesiemy stratę.

Aby uniknąć takiego ryzyka należy wziąć pod uwagę

czynniki oddziaływujące na ryzyko gospodarcze, będące

konsekwencją zmian zachodzących na rynku i w całej

gospodarce.

Wśród czynników wpływających na ryzyko gospodarcze

wyróżnić można dwie grupy:

- czynniki obniżające ryzyko

- czynniki zwiększające ryzyko.

34

Teoria ryzyka

finansowego

Ryzyko w przedsiębiorstwie

Czynniki obniżające ryzyko :

wzrost wielkości dochodu narodowego

wzrost poziomu eksportu

wzrost popytu na ofertę przedsiębiorstw

produkcyjnych

spadek cen nośników energii

spadek poziomu inflacji

obniżki podatków i rozwój systemu ulg

inwestycyjnych

35

Teoria ryzyka

finansowego

Ryzyko w przedsiębiorstwie

Czynniki zwiększające ryzyko :

spadek dochodu narodowego

spadek poziomu eksportu

spadek poziomu produkcji przemysłowej

rosnący ujemny bilans handlu zagranicznego

wzrost wydatków państwa na cele socjalne i

związane z tym systemy udogodnień socjalnych

niestabilna sytuacja gospodarcza

niestabilna, słaba waluta

wzrost poziomu inflacji

wzrost bezrobocia

zwiększenie obciążeń podatkowych

likwidacja lub brak ulg inwestycyjnych

brak uregulowań prawnych lub częste zmiany

36

Teoria ryzyka

finansowego

Ryzyko w przedsiębiorstwie

Podział ryzyka występującego w

działalności gospodarczej

Ryzyko w działalności

przedsiębiorstwa

Ryzyko w sferze

działalności

produkcyjnej

Ryzyko w sferze

działalności

handlowej

Ryzyko w sferze

działalności

finansowej

37

Teoria ryzyka

finansowego

Ryzyko finansowe

Ryzyko finansowe

Związane jest z równowagą finansową

przedsiębiorstwa. Występuje wówczas, gdy pojawia się

deficyt między wpływami i wydatkami pieniężnymi.

Trudno jest w sposób jednoznaczny określić i

zinterpretować ryzyko finansowe, dlatego też różni

autorzy w różny sposób podchodzą do tego terminu.

M. Capiga i H. Ogrodnik określają ryzyko finansowe jako

„prawdopodobieństwo wystąpienia strat z tytułu

utraty przez przedsiębiorstwo już posiadanych

zasobów finansowych, jak i nie osiągania

spodziewanych zysków”

38

Teoria ryzyka

finansowego

Ryzyko finansowe

T.T. Kaczmarek pokazuje ryzyko finansowe jako ryzyko, które

dotyczy obiegu pieniądza wewnątrz kraju lub poza jego

granicami. Ryzyko finansowe według tego autora dotyczy

gospodarki całego państwa w równym stopniu.

E. Ostrowska „ujmuje ryzyko finansowe jako ryzyko dotyczące

sposobu finansowania przedsięwzięcia inwestycyjnego,

którego wyznacznikami są zmiany w strukturze pasywów

przedsiębiorstwa, czyli wyników poziomej i pionowej struktury

jego bilansu”.

Ze względu na trudności z podaniem jednej spójnej definicji tego

zjawiska związanego z działalnością finansową przedsiębiorstwa,

podzielono je na dwie klasy, co przedstawia poniższy schemat.

39

Teoria ryzyka

finansowego

Ryzyko finansowe

Ryzyko finansowe

Ryzyko jakościowe

związane z

niepewnością

Ryzyko ilościowe

Ryzyko

prawne

Ryzyko

operacyjn

e

Ryzyko

płynnościo

we

Ryzyko

kredytowe

Ryzyko

rynku

40

Teoria ryzyka

finansowego

Ryzyko finansowe

Według wielu ekonomistów jako komponenty

ryzyka finansowego należy uznać :

ryzyko walutowe,

ryzyko stopy procentowej oraz

ryzyko zmiany cen.

Wrażliwość kursów walut, stóp procentowych oraz cen na

zmiany jakie zachodzą na rynku powodują wzrost poziomu

ryzyka gospodarczego.

Dokonanie takiej klasyfikacji pozwala na zastosowanie

odpowiednich metod zabezpieczenia się przed

poszczególnym z rodzajów ryzyka a tym samym

zarządzanie ryzykiem finansowym.

41

Teoria ryzyka

finansowego

Ryzyko finansowe

Ryzyko walutowe

Związane jest ono z posiadaniem przez jednostkę gospodarczą

waluty obcej (innej niż narodowa) oraz prowadzeniu transakcji w

walutach obcych.

Według Z. Marciniaka ryzyko walutowe to możliwość „zwiększenia

bądź zmniejszenia rynkowej (w stosunku do oczekiwanej)

wartości kapitału własnego (przedsiębiorstwa, banku) w

wyniku zmian kursów walut”

Kursy walut mają bezpośredni wpływ na działalność firmy oraz na jej

kondycję finansową. W przypadku działalności eksportowej i

importowej ten kurs ma ogromny wpływ na opłacalność transakcji.

42

Teoria ryzyka

finansowego

Ryzyko finansowe

Ryzyko walutowe definiować można jako prawdopodobne

zmiany jakie mogą zajść w dochodzie inwestora za

sprawą nieoczekiwanej zmiany kursu walut obcych.

Korzyści jakie przyniosą nam zmiany kursów walut

nieoczekiwanie w krótkim okresie czasu mogą ulec

zmniejszeniu poprzez niekorzystne zmiany tych samych

kursów.

Pod wpływem ryzyka walutowego znajdują się:

aktywa

zobowiązania

dochody ze sprzedaży

koszty

43

Teoria ryzyka

finansowego

Ryzyko finansowe

Ze względu na złożoność pojęcia ryzyka

walutowego, wyodrębnia się:

- ryzyko transakcyjne (transaction risk)

- ryzyko ekonomiczne (economic risk)

- ryzyko przeliczeniowe (translation risk)

44

Teoria ryzyka

finansowego

Ryzyko finansowe

Ryzyko transakcyjne wiąże się z zapasami dewiz jakie posiada

inwestor oraz zobowiązaniami i należnościami w przyszłości

denominowanymi w innych walutach.

Ryzyko ekonomiczne jest efektem zmian kursów walut na rynku,

które mogą wywrzeć wpływ na wielkość szacowanych zysków. W

przyszłości może to skutkować zmianą rynkowej wartości

przedsiębiorstwa , szczególnie w przypadku działalności importowo –

eksportowej.

Ryzyko przeliczeniowe dotyka w szczególności przedsiębiorstwa o

charakterze międzynarodowym działające na rynku światowym. Ich

majątek rozlokowany jest w wielu krajach. Wiąże się to z

różnorodnością walut w jakich dokonywane są transakcje. Stworzenie

jednego, spójnego bilansu dla wszystkich oddziałów firmy pociąga za

sobą ryzyko, iż po przeliczeniu walut na jedną główną, nastąpią

istotne zmiany w wartości poszczególnych składników bilansu.

45

Teoria ryzyka

finansowego

Ryzyko finansowe

Czynniki wpływające na poziom kursów

walut :

Czynniki ekonomiczne

Strukturalne

Techniczne

Koniunkturalne

Czynniki pozaekonomiczne

Polityczne

Instytucjonalne

Psychologiczne

46

Teoria ryzyka

finansowego

Ryzyko finansowe

Czynniki ekonomiczne

Strukturalne

poziom rozwoju gospodarki

poziom konkurencyjności gospodarki

sytuacja w bilansie płatniczym

Techniczne

poziom i struktura przemian technicznych

poziom rozwoju zaplecza technicznego funkcjonowania

rynków

Koniunkturalne

tempo wzrostu PKB

tempo inflacji

zmiany stóp procentowych

47

Teoria ryzyka

finansowego

Ryzyko finansowe

Czynniki pozaekonomiczne

Polityczne

stopień stabilizacji politycznej

stopień ryzyka politycznego

„szoki polityczne”

Instytucjonalne

stosowane rozwiązania systemowe

stopień liberalizacji rynków

częstotliwość i sposoby interwencji banku centralnego

Psychologiczne

oczekiwania społeczeństwa i świata biznesu

poziom ryzyka finansowego

48

Teoria ryzyka

finansowego

Ryzyko finansowe

Ryzyko stopy procentowej

„Ryzyko stopy procentowej to możliwy wpływ zmian stóp

procentowych na dochody i wartość netto jednostki.

Ryzyko stopy procentowej pojawia się, kiedy kapitał

podstawowy i odsetkowe przepływy pieniężne (w tym

ostateczne terminy zapadalności), zarówno bilansowe,

jak i pozabilansowe, mają różniące się terminy

wyceny. Wielkość ryzyka stanowi funkcję wielkości i

kierunków zmian stopy procentowej oraz wielkości i terminów

zapadalności niedopasowanych pozycji.”

Według P. Karasińskiego za ryzyko stopy procentowej należy

uznać możliwość nie uzyskania zakładanych celów

(korzyści) z powodu zmiany poziomu stóp

procentowych. Osiągnięcie zysków mniejszych niż

przewidywane, ze względu na błędne prognozowanie kierunku

zmian tychże stóp również wlicza się w to ryzyko.

49

Teoria ryzyka

finansowego

Ryzyko finansowe

Powołując się na ustalenia Banku Rozliczeń

Międzynarodowych ryzyko stopy procentowej podzielić

można na:

- ryzyko dochodu, czyli ryzyko niedopasowania, przez

zarządzających jednostką, terminów zapadalności

wrażliwych na wahania stóp procentowych składników

bilansu zarówno po stronie aktywów jak i pasywów

- ryzyko inwestycji – jest to ryzyko spadku wartości

instrumentów finansowych o stałej stopie procentowej w

wyniku wzrostu stóp procentowych na rynku

Aby skutecznie zabezpieczyć się przed ryzykiem

stóp procentowych należy w sposób właściwy

zidentyfikować pozycje bilansowe wrażliwe na zmiany

tego indeksu.

Przedstawiona poniżej tabela wskazuje te pozycje z

uwzględnieniem podziału na aktywa i pasywa.

50

Teoria ryzyka

finansowego

Ryzyko finansowe

Składniki bilansu

wrażliwe na wahania stóp

procentowych

Aktywa

Pasywa

Papiery wartościowe

Zobowiązania z tytułu

zaciągniętych kredytów i

pożyczek

Udzielone kredyty i pożyczki

Zadłużenie z tytułu emisji

dłużnych papierów

wartościowych

Bieżące i terminowe środki

pieniężne (weksle)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

teoria ryzyka finansowego2

test TRFodpowiedzi, STUDIA, UW II stopień, UW MSFRiU I rok, I semestr, Teoria ryzyka finansowego,

teoria ryzyka finansowego

Teoria ryzyka, Uczelnia Warszawska, finanse

Kulturowa teoria ryzyka, Rippl, 2002

Teoria ryzyka - zadania, STUDIA

Rynek depozytowo-kredytowy - teoria, rynki finansowe

Teoria ryzyka

Teoria ryzyka popr

Teoria ryzyka Dodatek E

Pytania egzaminacyjne Milosz ekonomia teoria ryzyka

teoria zarzadzania finansami

Teoria ryzyka wyklady

Teoria krótkookresowa, Finanse i rachunkowość, Inne

Calosciowo Milosz teoria ryzyka sciaga

Dwustronnie Milosz teoria ryzyka sciaga

Analiza finansowa - Teoria, Analiza finansowa

więcej podobnych podstron