Miejsce podsektora samorządowego i

ubezpieczeń społecznych w systemie

finansów publicznych

Wykład 5.

Przesłanki decentralizacji finansów

publicznych

zasięg lokalny (regionalny) usług publicznych

i społecznych

zróżnicowanie przestrzenne

efektywność zarządzania środkami publicznymi

procesy globalizacji

skuteczna kontrola społeczna

aktywność wspólnot lokalnych i regionalnych

Argumenty na rzecz centralizacji

finansów publicznych

jednolitość finansowania usług

publicznych

jednolitość polityki w zakresie np. danin

publicznych

konieczność finansowania zadań

publicznych o charakterze

ogólnokrajowym

Kryteria klasyfikacji modeli finansów

samorządu terytorialnego

forma państwa

państwa federalne (np. Niemcy, Belgia, Austria)

państwa unitarne

struktura podziału terytorialnego kraju

(jedno-, dwu- i trójszczeblowa organizacja samorządu terytorialnego)

jednoszczeblowa, np. Finlandia, Luksemburg

dwuszczeblowa, np. Dania, Irlandia

trójszczeblowa, np. Francja, Włochy, Grecja, Hiszpania

zakres decentralizacji

(wydatki samorządu terytorialnego do PKB i wydatków publicznych)

jakość decentralizacji

(udział podatków w dochodach JST)

Modele finansów

samorządu terytorialnego

model skandynawski

(podatki samorządowe stanowią 10-20% PKB i 20-50%

dochodów podatkowych)

model łaciński

(podatki samorządowe stanowią 4-6% PKB i 20% dochodów

podatkowych)

model hanowerski

(podatki samorządowe stanowią 2-3% PKB i 5-8% dochodów

podatkowych)

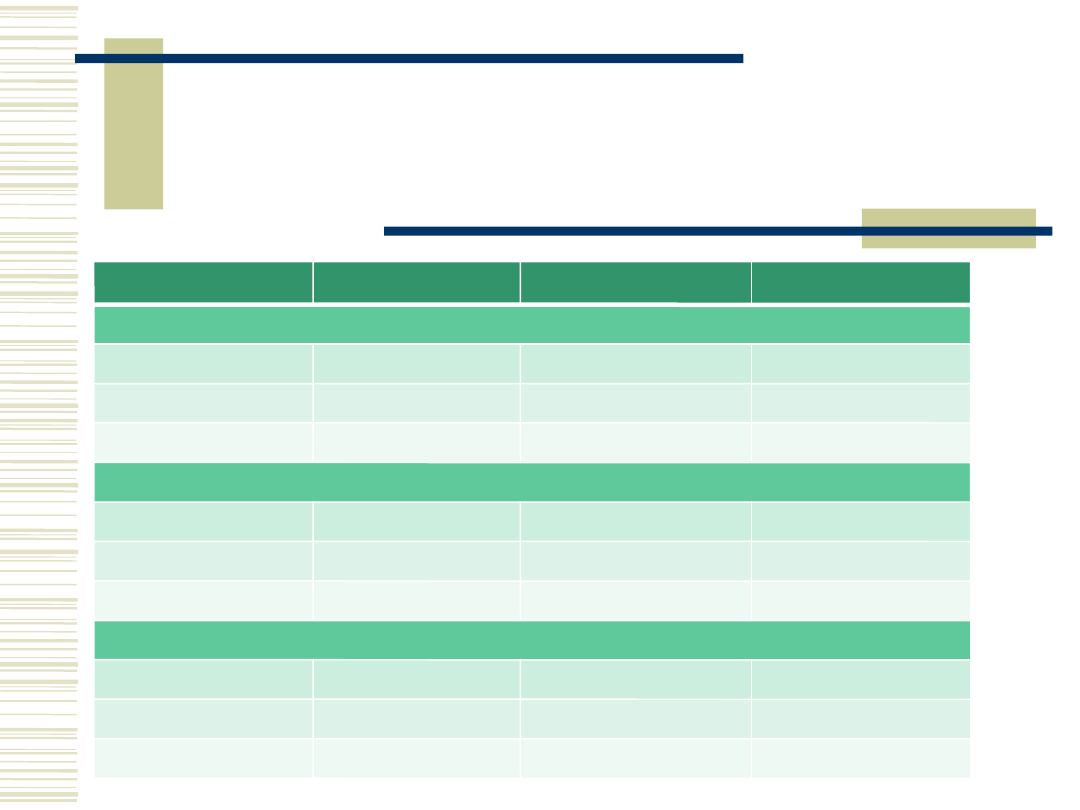

Modele finansów

samorządu terytorialnego - cd.

Podatki

Transfery

Opłaty

Model skandynawski

Szwecja

56

10

18

Dania

52

25

22

Finlandia

40

28

24

Model łaciński

Włochy

55

18

16

Francja

40

31

8

Hiszpania

30

27

16

Model hanowerski

Wielka Brytania

13

61

20

Holandia

7

73

2

Polska

13

69

9

Ewolucja finansów samorządu

terytorialnego

w Polsce

lata 1918—1939

•

niespójność (samorząd województwa istniał wyłącznie

w Poznańskiem i na Pomorzu i szczególny status woj.

śląskiego)

•

brak stabilności systemu finansów samorządu

terytorialnego

•

brak wyraźnego rozdziału źródeł dochodów państwa i

samorządu terytorialnego (dodatki, udziały)

•

prawo budżetowe samorządu terytorialnego

•

brak finansowego systemu wyrównawczego

•

powołanie Komunalnego Funduszu Pożyczkowo-

Zapomogowego (1927 r.)

Lata 1944–1950

utworzenie Samorządowego Funduszu Wyrównawczego

(1948 r.)

reforma dochodów samorządu terytorialnego

przemiany polityczne

lata 1990–

2005

finanse gmin

reforma administracyjna 1998 i jej konsekwencje

recentralizacja finansów publicznych (2000–2002)

próby decentralizacji (

od 2004 roku

)

Ewolucja finansów

samorządu terytorialnego w Polsce – cd.

Cechy finansów

samorządu terytorialnego

podmiot (koncepcje: naturalna, funkcjonalna)

zasięg terytorialny

metody gromadzenia dochodów

kontrola i nadzór gospodarki finansowej jednostek

samorządu terytorialnego

wydatkowanie środków publicznych związane z

funkcjonowaniem lokalnych i regionalnych usług

publicznych

Zasady organizacji

finansów samorządu terytorialnego

subsydiarności

adekwatności

władztwa podatkowego JST w granicach ustaw

zróżnicowania i elastyczności finansowania JST

solidarności

konsultacji

ograniczonego stosowania dotacji celowych

dostępu JST do rynku kapitałowego

Podsektor Ubezpieczeń Społecznych

ZUS

osoba prawna, dysponent środków funduszów ubezpieczeń

społecznych

przychody – odpisy funduszy (ustalenia coroczne ustawy

budżetowej)

Fundusz Ubezpieczeń Społecznych

(nie ma osobowości prawnej)

Fundusz Rezerwy Demograficznej

Fundusz Emerytalno – Rentowy KRUS

Fundusz Prewencji i Rehabilitacji

Podsektor Ubezpieczeń Społecznych –

cd.

Przychody FUS:

składki nie podlegające przekazaniu na rzecz

otwartych funduszy emerytalnych

wpłaty z budżetu państwa na świadczenia, których

wypłaty zlecono ZUS

oprocentowanie rachunków i lokat

odsetki

dotacje z budżetu państwa

kredyty

Podsektor Ubezpieczeń Społecznych –

cd.

Fundusze w ramach FUS

emerytalny

rentowy

chorobowy

wypadkowy

rezerwowy

Podsektor Ubezpieczeń Społecznych –

cd.

Fundusz Rezerwy Demograficznej

środki wyłącznie na uzupełnienie niedoboru funduszu

emerytalnego z przyczyn demograficznych (środki na

rachunku funduszu emerytalnego w dniu 31.12

pomniejszone o kwotę wypłat świadczeń przypadających

na styczeń kolejnego roku)

gospodarka finansowa FRD

Podsektor Ubezpieczeń Społecznych - cd.

Fundusz Emerytalno-Rentowy KRUS –

ubezpieczenie społeczne rolników

przychody

dotacje budżetu państwa – udział ok. 81%

składki na ubezpieczenia emerytalno-

rentowe (finansują

8% wypłaconych rent i emerytur)

Budżet ogólny wspólnot Europejskich

Pojęcie

ujęcie materialne

roczny plan finansowy wspólnot

ujęcie podmiotowe

obejmuje dochody ogółem oraz dochody i wydatki:

Parlamentu Europejskiego

Rady

Komisji (95% wydatków WE)

Europejskiego Trybunału Sprawiedliwości

Europejskiego Komitetu Ekonomiczno – Społecznego

Komitetu Regionalnego

Europejskiego Rzecznika Praw Obywatelskich

Klasyfikacja dochodów budżetu ogólnego

Wspólnot Europejskich

dochody według kraju ich pochodzenia

(problem płatnika netto)

dochody według rodzajów dochodów

(środki własne UE)

udział we wpływach z ceł, opłat rolnych i cukrowych

środki obliczone na podstawie podatku VAT

środki obliczone na podstawie rocznego PKB

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

Wyklad FP II dla studenta

Wyklad FP IV

wyklad FP III dla studenta

Wyklad FP VI

Wyklad FP I dla studenta

WYKLADY FP

wyklady fp sciaga1, Finanse przedsiębiorstw

WYKLAD I FP SEKTOR FP EKONOMIA moodle 29 IX

Wyklady- FP, T: Pojęcie i struktura finansów publicznych

Wyklad FP II dla studenta

Wyklad FP IV

wykład FP

FP 7 i 8, Prawo Finansowe, Wykłady IV rok - projekt, PF - wykłady, wykłady PF - 6 semestr

FP MB Wyklad 4

FP MB Wyklad 7

Finanse przedsiębiorstw wykłady (prezentacje + testy) FP testy

FP MB Wyklad 10

więcej podobnych podstron