Wartość przyszła wielkość do jakiej

wzrośnie inwestycja w przyszłości

Procent prosty

Procent składany

Przykład – Procent prosty

Ile zyskamy przez 5 lat na kapitale

początkowym równym 100

Dzisiaj

Przyszłe lata

1 2 3 4

5

Odsetki

Wart. kap. 100

6

10

6

6

11

2

6

11

8

6

12

4

6

13

0

Wartość na koniec 5. roku = 130

Przykład – Procent składany

Ile zyskamy przez 5 lat na kapitale

początkowym równym 100

Dzisiaj

Przyszłe lata

1 2 3 4

5

Odsetki

Wart. kap. 100

6

106

6,36

112,

36

6,74

119,

10

7,15

126,

25

7,57

133,

82

Wartość na koniec 5. roku = 133,82

Wartość przyszła 100 = FV

t

r

FV

)

1

(

100

t

r

FV

)

1

(

100

Przykład - FV

Jaka jest przyszła wartość 100 zł jeżeli

odsetki sa kapitalizowane rocznie przy

stopie procentowej 6% przez pięć lat?

82

.

133

$

)

06

.

1

(

100

$

5

FV

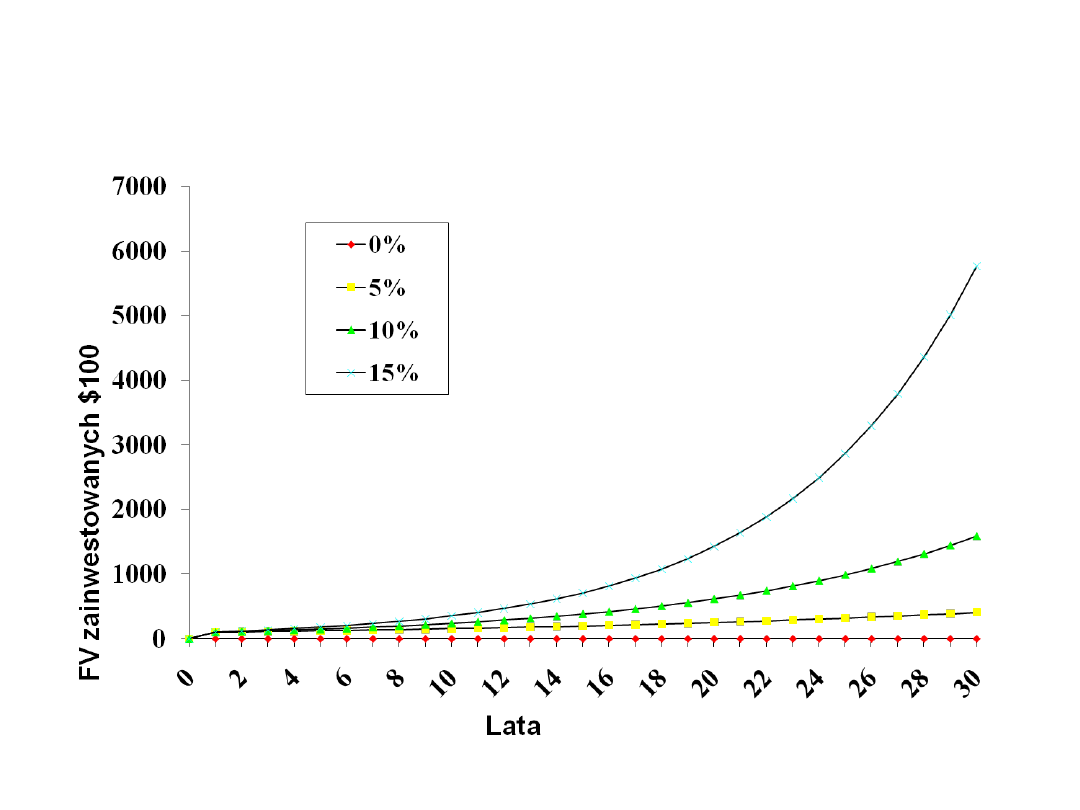

Wartość przyszła przy procencie

składanym

Stopy

procentowe

Sprzedaż Manhattan Island

Peter Minuit kupił Manhattan Island za $24

w 1626 r. Czy zrobił dobry interes?

dolarów

bilionów

57

.

120

)

08

.

1

(

24

$

380

FV

Dla r = 3.5

FV = 11 416

794

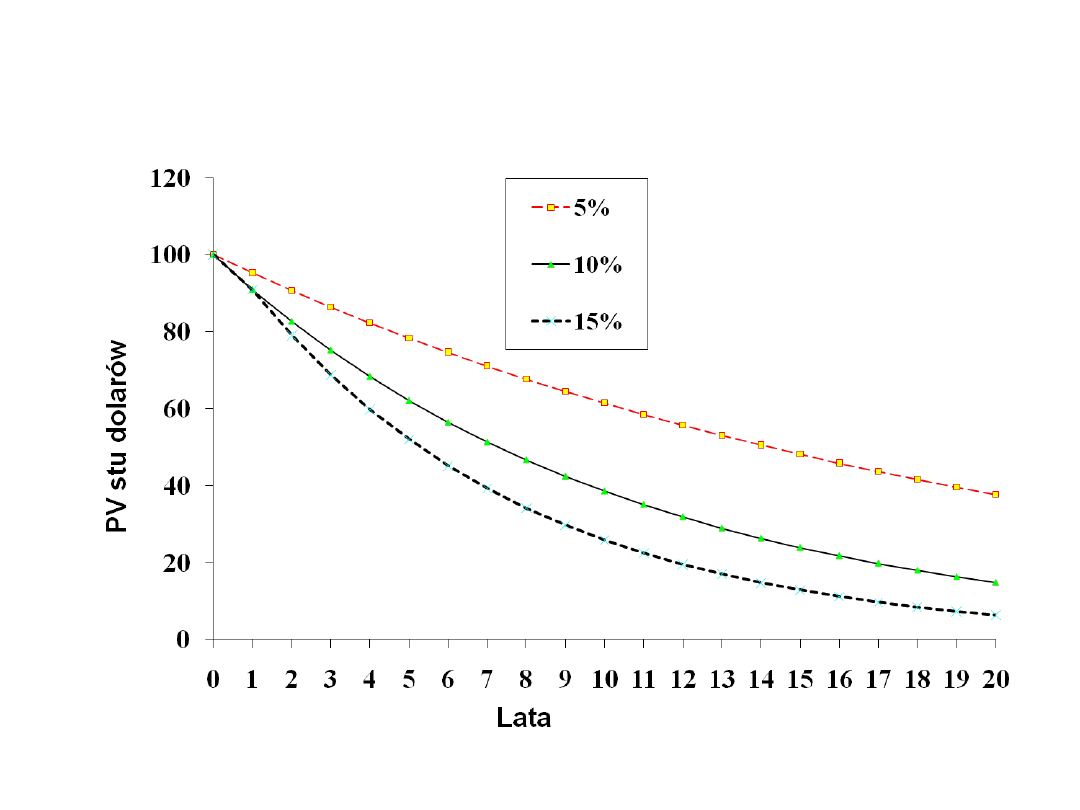

Present Value

Present

Value

Bieżąca

wartość

przyszłego

przepływu

pieniężnegoStopa dyskontowa

Stopa procentowa

wykorzystywana do

obliczania bieżących wartości

przyszłych przepływów

Wskaźnik

dyskontowy

Wartość bieżąca

przyszłej

płatności równej

1 zł

Wskaźnik dyskontowy = DF = PV

przepływu $1

Wartość bieżąca

D

F

r

t

1

1

( )

P

V

F

V

r

t

1

1

( )

Stopy

dyskontowe

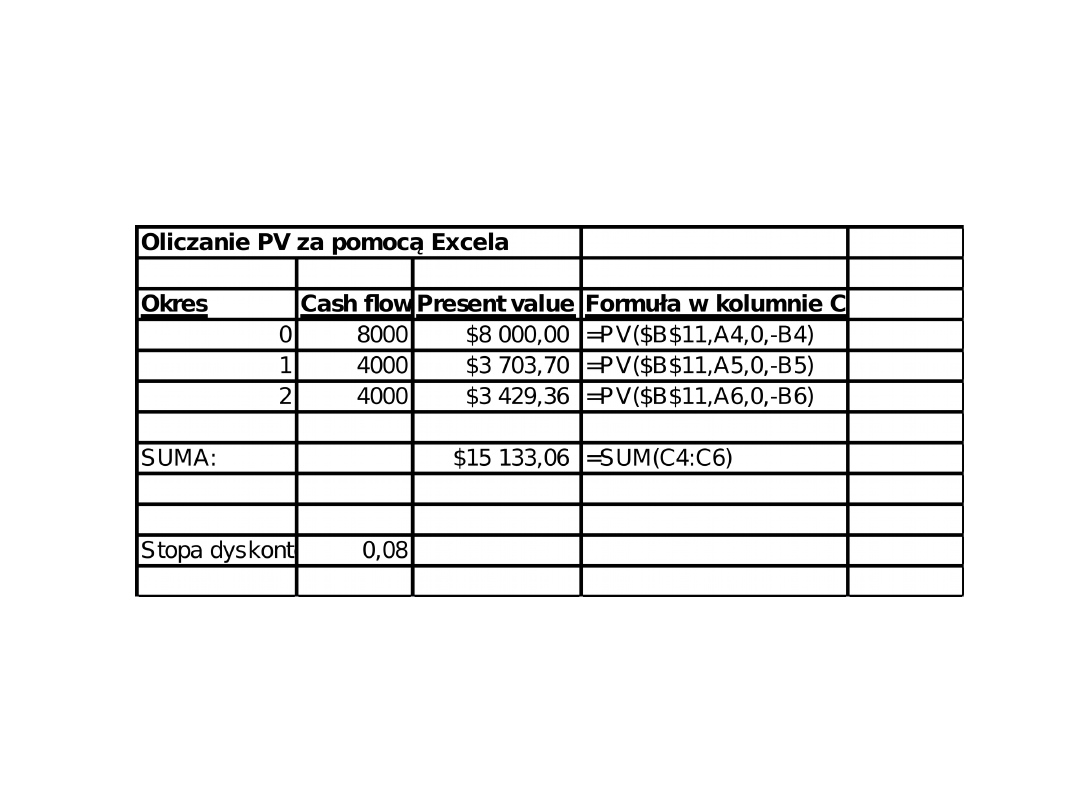

Przykład

Dealer samochodowy proponuje Ci wybór jednej

z dwóch form płatności za kupowany samochód

1) $15 500 dzisiaj

2) trzy raty: $8 000 dzisiaj i po $4 000 pod

koniec każdego roku.

Którą opcję należy wybrać?

$15,133.06

36

.

429

,

3

70

.

703

,

3

8,000.00

2

1

)

08

.

1

(

000

,

4

2

)

08

.

1

(

000

,

4

1

PV

PV

PV obliczane dla wielu przepływów

pieniężnych

PV

C

r

C

r

1

1

2

2

1

1

(

)

(

)

....

Renta dożywotnia (Perpetuity)

Annuitet (Annuity)

PV

C

r

PV C

r

r

r

t

1

1

1

(

)

PVAF

r

r

r

t

1

1

1

(

)

Wskaźnik dyskontowy annuitetu

wartość bieżąca 1 zł otrzymywanego co roku przez t lat

Przykład

Jaką kwotę należy zainwestować przy

stopie procentowej 10% , aby otrzymać

rentę dożywotnią na poziomie 100 000

rocznie?

PV

100 000

10

000000

,

.

$1,

,

Przykład – cd…

Jeżeli pierwsza roczna płatność ma być

wypłacona za 3 lata, jaką kwotę należy

odłożyć dzisiaj?

PV

1 000 000

1 10

3

315

,

,

( . )

$751,

Przykład

Kupujesz samochód, za który masz

zapłacić w trzech rocznych ratach po 4

000. Ile kosztuje Cię ten sposób płatności?

PV

PV

4 000

94741

1

10

1

10 1 10

3

,

$9,

.

.

. ( . )

FV

C PVAF

r

t

(

)

1

Przykład

Planujesz oszczędzać 4 000 rocznie przez

20 lat.

Ile uzbierasz przy stopie proc. 10%

FV

FV

4 000

1 10

100

1

10

1

10 1 10

20

20

,

( . )

$229,

.

. (

. )

Net Present Value

Wartość bieżąca netto (Net Present

Value) – suma bieżących wartości

wszystkich przepływów

pieniężnych

Koszt alternatywny kapitału –

oczekiwana stopa zwrotu, z jakiej

rezygnujemy inwestując w projekt

Net Present Value

N

P

VC

C

r

t

t

0

1

( )

N

P

V

C

C

r

C

r

C

r

t

t

0

1

1

2

2

11

1

()

()

.

.

.

()

Net Present Value

Przykład

Możesz zainwestować w

budynek z powierzchnią

biurową. Za wynajem możesz

dostać rocznie 16 000 (po

opodatkowaniu). Za trzy lata

będziesz mógł sprzedać

budynek za 450 000.

Ile jesteś skłonny wydać

dzisiaj na tę inwestycję? (st.

dyskontowa: 7%)

$16,00

0

$16,00

0

$16,000

$450,00

0

$466,00

0

0

1 2

3

Present Value

?

?

?

$409,323 (?)

Gdyby budunek kosztował 350 000…

NPV

NPV

350 000

16 000

107

16 000

107

466000

107

323

1

2

3

,

,

( . )

,

( . )

,

( . )

$59,

Example

The three project below are available. The

company accepts all projects with a 2 year or less

payback period. Show how this decision will

impact our decision.

Projekt C

0

C

1

C

2

C

3

Okr. Zwr.

NPV

@10%

A -2000+1000 +1000 +10000

B -2000+1000 +1000 0

C -2000 0 +2000 0

Okres zwrotu

+ 7,249

- 264

- 347

2

2

2

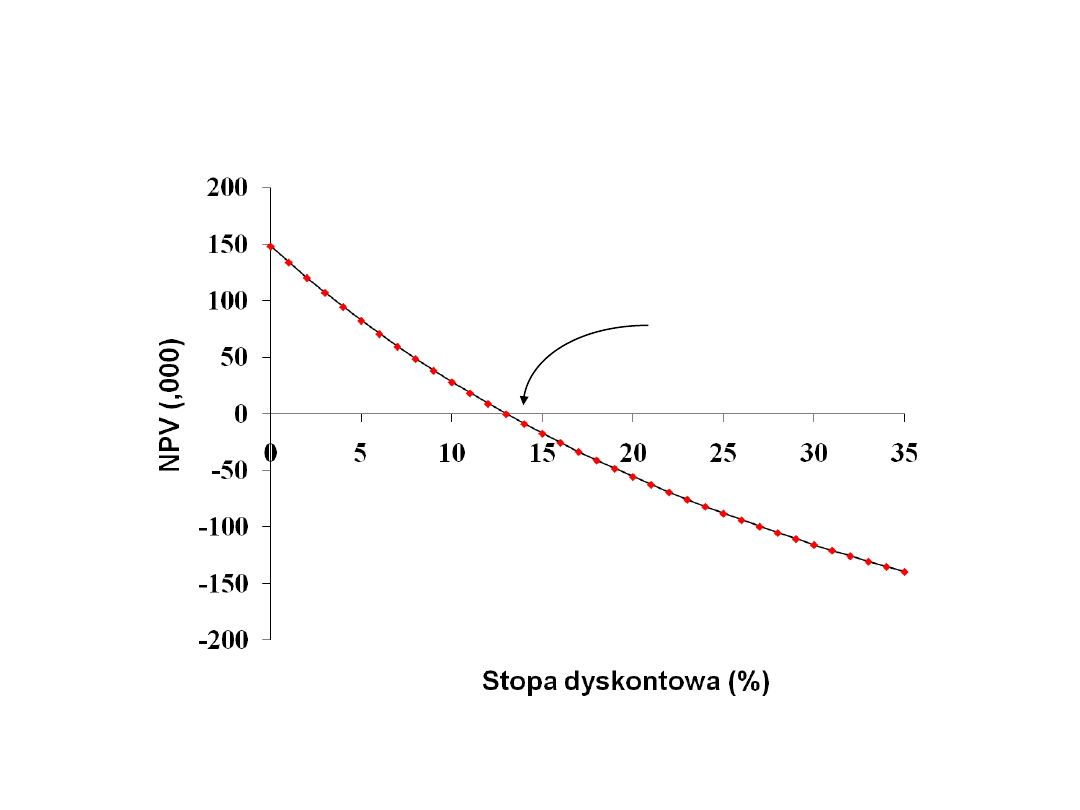

Wewnętrzna stopa zwrotu - Internal

Rate of Return (IRR) – stopa

dyskontowa, przy której NPV = 0.

Opłaca się zainwestować w każdy projekt

inwestycyjny oferujący stopę zwrotu

wyższą niż alternatywny koszt kapitału

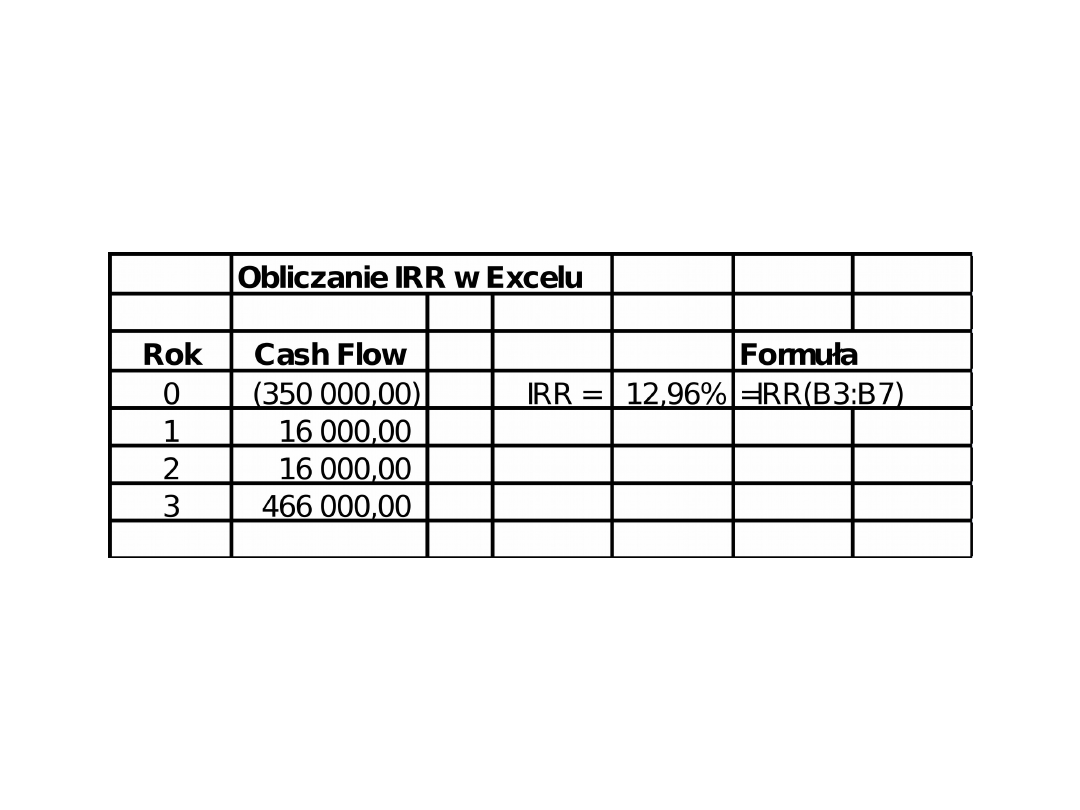

Możesz zainwestować w budynek z powierzchnią

biurową, który kosztuje 350 000. Za wynajem

możesz dostać rocznie 16 000 (po

opodatkowaniu). Za trzy lata będziesz mógł

sprzedać budynek za 450 000.

Ile wynosi wewnętrzna stopa zwrotu tego

przedsięwzięcia?

0

350 000

16 000

1

16 000

1

466 000

1

1

2

3

,

,

(

)

,

(

)

,

(

)

IRR

IRR

IRR

IRR = 12.96%

IRR=12.96%

Przykład

Możesz wybrać pomiędzy dwiema

możliwościami zadysponowania

zakupionym budynkiem. Nową propozycją

jest sprzedaż budynku po roku za 400

000.

%

29

.

14

0

)

1

(

400

350

1

IRR

NPV

%

96

.

12

0

)

1

(

466

)

1

(

16

)

1

(

16

350

3

2

1

IRR

IRR

IRR

NPV

Ekwiwalentny przepływ roczny

Equivalent Annual Annuity

Przykład

Zakładając, ceny oraz roczne koszty

użytkowania dwóch maszyn, wybierz tą, którą

opłaca się kupić (koszt kapitału wynosi 6%)

rok

Masz.

0 1 2 3 PV

@6%

EAA

F

-15 -4 -4 -4

G

-10 -6 -6

-25.69

-21.00

- 9.61

-11.45

Ekwiwalentny przepływ roczny

Equivalent Annual Annuity

Przykład

Zakładając, ceny oraz roczne koszty

użytkowania dwóch maszyn, wybierz tą, którą

opłaca się kupić (koszt kapitału wynosi 6%)

rok

Masz.

1 2 3 4 PV

@6%

E.A.A.

F

-15 -4 -4 -4

G

-10 -6 -6

-25.69

-21.00

- 9.61

-11.45

Przykład

Wybierz jeden z projektów bazując na EEA

(r=9%).

4

.

10

7

.

8

1

.

8

20

2

.

6

9

.

5

2

.

5

9

.

4

15

Projekt

4

3

2

1

0

B

A

EAA

NPV

C

C

C

C

C

2.82

2.78

.87

1.10

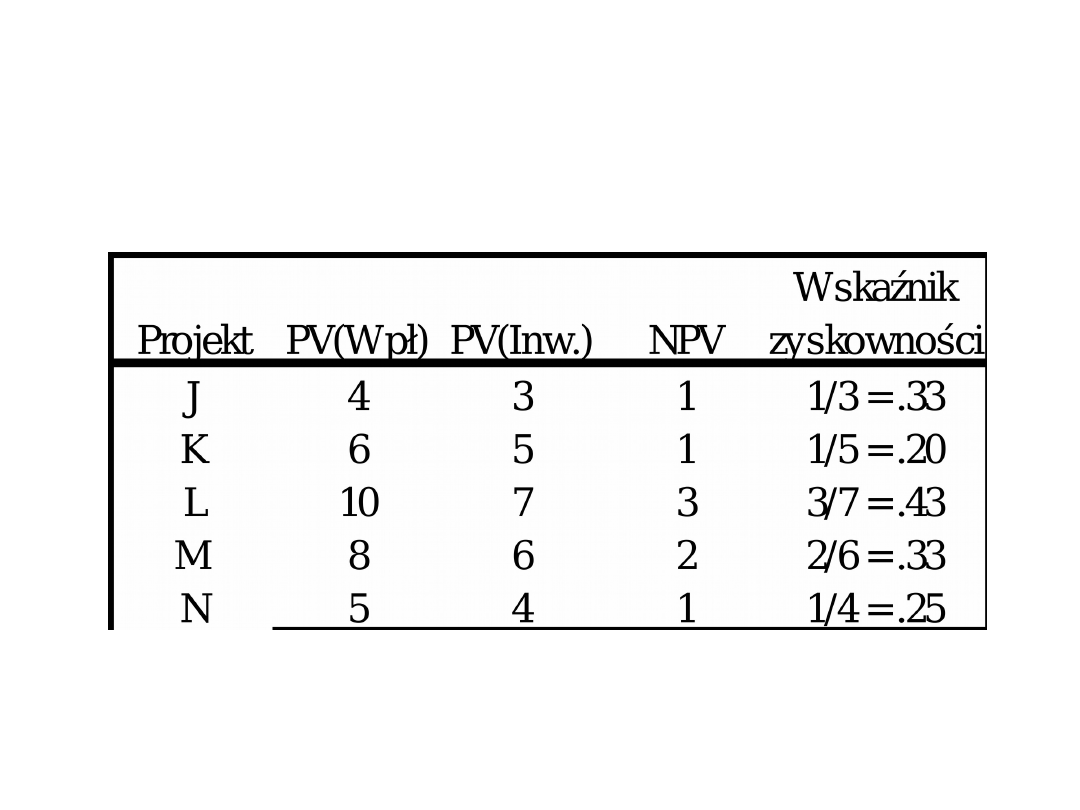

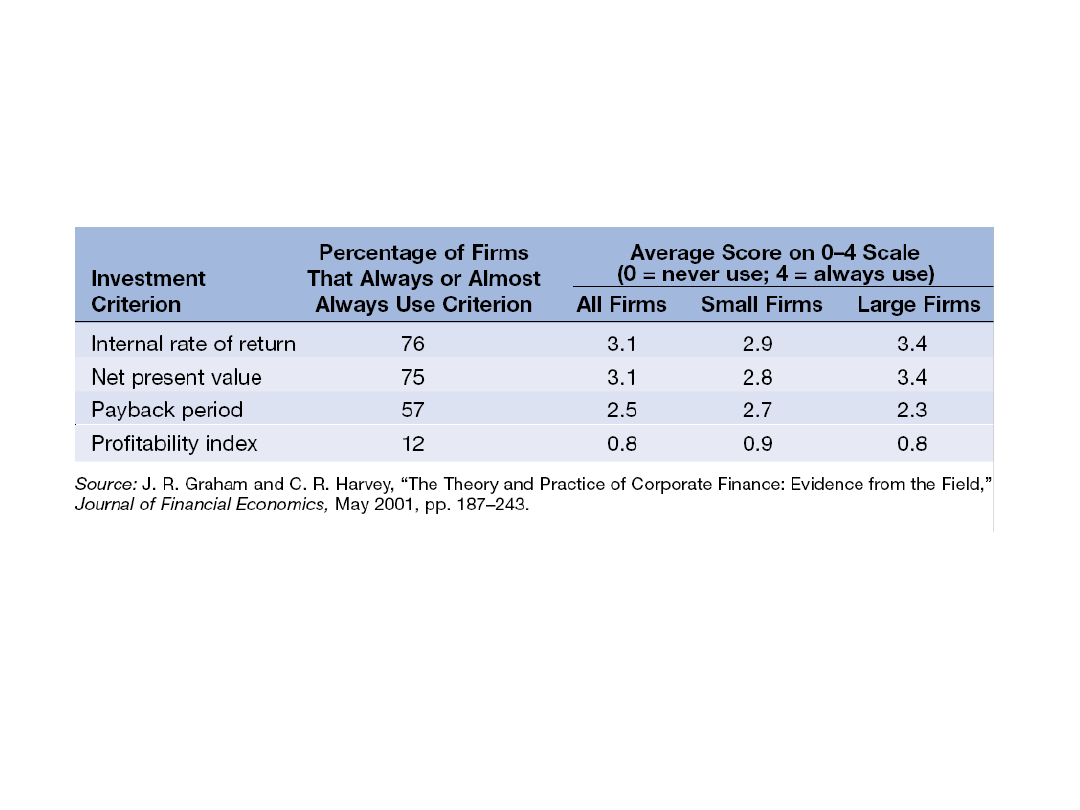

Wskaźnik zyskowności (Profitability Index)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

Wyszukiwarka

Podobne podstrony:

Wyklad FP II dla studenta

Wyklad FP V

Wyklad FP IV

wyklad FP III dla studenta

Wyklad FP VI

Wyklad FP I dla studenta

WYKLADY FP

wyklady fp sciaga1, Finanse przedsiębiorstw

WYKLAD I FP SEKTOR FP EKONOMIA moodle 29 IX

Wyklady- FP, T: Pojęcie i struktura finansów publicznych

Wyklad FP II dla studenta

Wyklad FP V

Wyklad FP IV

FP 7 i 8, Prawo Finansowe, Wykłady IV rok - projekt, PF - wykłady, wykłady PF - 6 semestr

FP MB Wyklad 4

FP MB Wyklad 7

Finanse przedsiębiorstw wykłady (prezentacje + testy) FP testy

FP MB Wyklad 10

więcej podobnych podstron