Zarządzanie zapasami

w przedsiębiorstwie

1

Definicja zapasów

Według międzynarodowych standardów rachunkowości

(MSR) zapasy to aktywa:

• przeznaczone do sprzedaży w toku zwykłej działalności

gospodarczej,

• będące w trakcie produkcji przeznaczonej na sprzedaż

lub

• mające postać materiałów czy dostaw surowców

zużywanych w procesie produkcyjnym lub w trakcie

świadczenia usług.

2

3

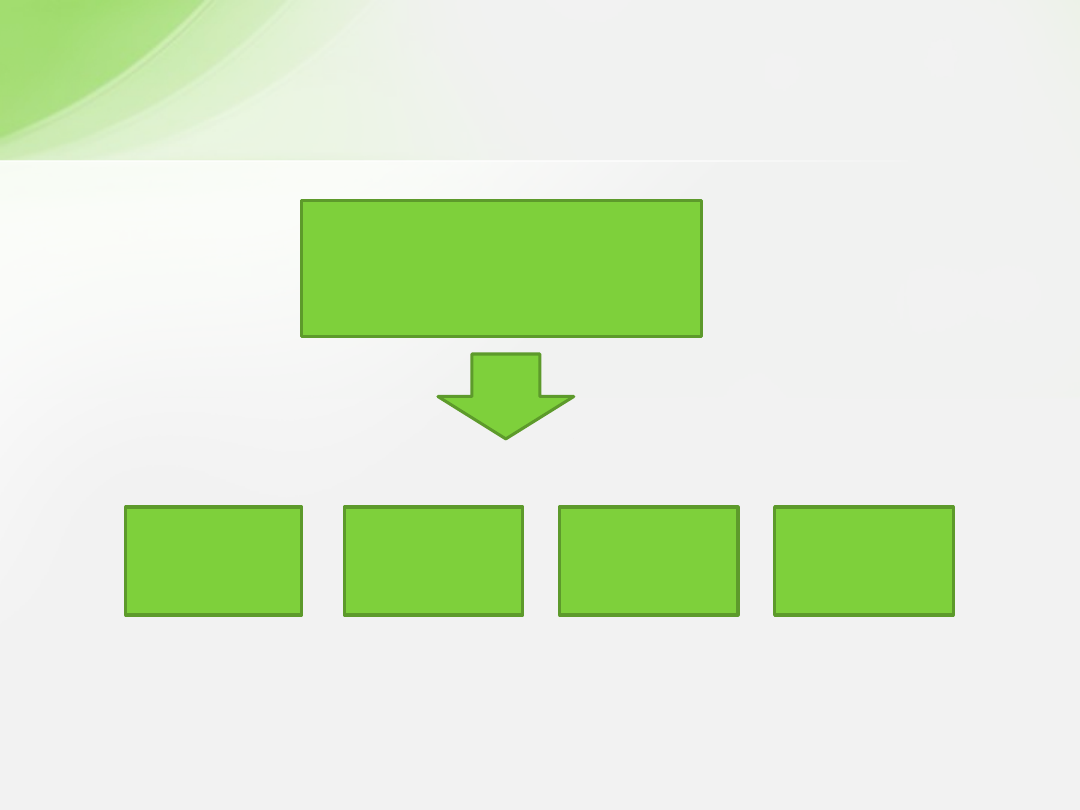

Zapasy

materiało

we

produkcji

w toku

wyrobów

gotowych

towarów

Z punktu widzenia ekonomicznej przydatności dla przedsiębiorstwa

wyróżnia się następujące zapasy:

• Zapasy bieżące – zapewniające sprawny przebieg procesów

produkcyjnych,

• Zapasy sezonowe tworzone ze względu na sezonową

dostępność pewnych surowców (np. owoców i warzyw) lub

gromadzone przed okresami wzmożonego zbytu,

• Zapasy rezerwowe – stanowiące rezerwę na nieprzewidziane

sytuacje lub dla realizacji przyszłych celów – dzisiaj utrzymywane

w skali przedsiębiorstwa niezmiernie rzadko,

• Zapasy nieprawidłowe, tj.

– Zapasy nadmierne – nagromadzone w ilościach przekraczających

ustalone dla nich normy, ale nadające się do zużycia zgodnie z ich

pierwotnym przeznaczeniem – powodują nadmierne zamrożenie środków

obrotowych przez przedsiębiorstwo, mogą też przestać być przydatne,

– Zapasy zbędne – nie znajdujące zastosowania w dalszej działalności

przedsiębiorstwa, np. w związku ze zmianą profilu działalności,

wdrożeniem nowej technologii itp.

4

• Poprawa obsługi klienta

• Wspieranie ekonomiki produkcji

• Umożliwienie osiągnięcia korzyści skali w sferze

zaopatrzenia i transportu

• Zabezpieczenie przed zmianami cen

• Ochrona przed niespodziewanymi zmianami

popytu i czasu realizacji zamówienia

• Zabezpieczenie przed następstwami klęsk

żywiołowych i innych niebezpieczeństw.

Przyczyny utrzymywania zapasów:

5

• Możliwość realizacji zamówień z krótkim terminem

dostawy,

• Nienarażanie klientów na przejściowe braki produktów,

• Mniejsze prawdopodobieństwo opóźnień produkcyjnych,

• Mniejsza czułość na wzrost cen,

• Możliwość uzyskania rabatów na zakupy wyższych partii

surowców i materiałów,

• Mniejsza liczba zamówień zaopatrzeniowych dzięki

wyższym partiom,

• Unikanie dodatkowych kosztów w przypadku

niesolidnych dostawców.

Pozytywne konsekwencje utrzymywania

wysokiego poziomu zapasów w przedsiębiorstwie:

6

• Wyższe koszty utrzymania i składowania zapasów,

• Wyższe koszty ubezpieczenia,

• Możliwość kradzieży,

• Zniszczenie,

• Ubytki naturalne,

• starzenie się ekonomiczne i fizyczne

• Zaprzepaszczenie alternatywnych możliwości

inwestycyjnych,

• Wyższe koszty finansowe

Negatywne konsekwencje utrzymywania

wysokiego poziomu zapasów w przedsiębiorstwie:

7

W klasycznym ujęciu ekonomika zapasów posiada

następujące zasady:

• Minimalizacji nakładów na zakup, dostarczanie i

utrzymywanie zapasów;

• Zapewnienia ciągłości produkcji i właściwego

tempa obsługi odbiorców przy możliwie

najniższym poziomie kosztów zapasów;

• Zapobiegania powstawaniu zapasów

nadmiernych, a szczególnie zapasów zbędnych,

oraz optymalnego ich zagospodarowania, jeśli

one występują;

• Przeciwdziałania stratom ilościowym i

jakościowym zapasów, w tym także starzeniu

się technicznemu i ekonomicznemu zapasów.

8

W związku z powyższym w procesach

zarządzania zapasami pojawiają się

następujące problemy decyzyjne:

• Wybór pozycji, których zapasy powinny być

utrzymywane

• Określenie wielkości zamawianych partii

• Określenie czasu składania zamówień

• Określenie systemu kontroli zapasów

9

Przedsiębiorstwa mają do dyspozycji szeroki wachlarz

metod zarządzania zapasami, zwłaszcza zapasami

materiałów i towarów.

Do podstawowych metod wykorzystywanych w zarządzaniu

zapasami można zaliczyć:

• metoda ABC, metoda XYZ,

• model ekonomicznej (optymalnej) wielkości zamówienia

– EOQ (economic order quantity model),

• modele sterowania zapasami,

• podejście inwestycyjne,

• systemy planowania potrzeb materiałowych – MRP

(materials requirements planning),

• system planowania dystrybucji – DRP (distribution

requrements planning),

• System „dokładnie na czas” – JIT (just in time).

• Systemy typu pull ("systemy ssące„) określane są mianem systemów

reaktywnych, ponieważ opierają się na obserwowanym popycie rynkowym

• Ich przeciwieństwem są systemy typu push, pro aktywne, bazujące na

popycie antycypowanym (przewidywanym).

W systemach typu pull:

• zapotrzebowanie zgłaszane jest do dostawcy przez ogniwo znajdujące się

najbliżej rynku w łańcuchu dostaw, wymuszając w ten sposób przepływ

towarów przez cały łańcuch;

• Klienci zewnętrzni jak i wewnętrzni ”ciągną” produkty od dostawców tak aby

zaspokoić swoje potrzeby (uzupełnianiu podlegają tylko te zasoby, które

zostały wykorzystane (zużyte));

• możliwa jest szybka reakcja na nagłe i niespodziewane zmiany popytu

• największą wadą jest brak możliwości skoordynowania popytu zgłaszanego

przez poszczególne ogniwa łańcucha, gdyż zamówienie generowane jest na

podstawie stanu zapasów w danym miejscu lokalizacji,

• przepływ informacji w tego typu systemach odbywa się najczęściej tylko w

jednym kierunku, między odbiorcą a dostawcą

• Zaliczamy do nich klasyczne modele zarządzania zapasami oraz modele

oparte na strategii JiT.

Systemy typu pull oraz push

11

•

filozofia zarządzania przedsiębiorstwem, która polega na ciągłym usprawnianiu procesów przepływu

dóbr i eliminowaniu marnotrawstwa.

•

główny cel to zwiększenie efektywności oraz elastyczności wytwarzania poprzez maksymalne

zmniejszenie poziomu zapasów przedprodukcyjnych i międzyoperacyjnych oraz maksymalne

skrócenie długości cyklu produkcyjnego. Zachowanie wysokiej elastyczności jest możliwe przy

podjęciu działań wykraczających poza obszar zarządzania zapasami.

Filozofia JIT opiera się na następujących założeniach:

•

na zamówienie klienta powinny oczekiwać nie zapasy wyrobów gotowych, ale zdolności produkcyjne

gotowe do ich wytworzenia

•

zapasy służą głównie niwelowaniu błędów i niedostatków w organizacji i sterowaniu przepływem

materiałów, stąd też niski poziom zapasów wymusza ciągłą racjonalizację organizacji produkcji,

•

do oceny efektywności procesu produkcyjnego włącza się oprócz poziomu kosztów i produktywności

majątku również czas realizacji zamówienia, tzn. długość pełnego cyklu produkcyjnego. Należy

dążyć do maksymalnego skrócenia tego cyklu przez:

–

zmniejszenie zapasów środków obrotowych i produkcji w toku (np. poprzez eliminowanie

pośrednich punktów składowania w procesie produkcyjnym),

–

zmniejszenie wielkości partii produkcyjnych i transportowych,

–

właściwe rozmieszczenie stanowisk roboczych i dróg transportowych,

–

zmiany konstrukcyjne obrabiarek i przyrządów oraz przeszkolenie personelu z myślą o

maksymalnym skróceniu czasów przezbrojeń maszyn.

System JIT jest najbardziej przydatny w produkcji powtarzalnej. Polega na „ssaniu” zapasów przez

system produkcyjno--zaopatrzeniowy po wystąpieniu realnego popytu na wyroby gotowe, co jest

szczególnie korzystne w warunkach niepewności popytu na wyroby powtarzalne, produkowane seryjnie

(np. samochody).

Zaletą tego systemu jest to, że ujmuje zapasy całościowo, jego zastosowanie pozwala zoptymalizować

nie tylko zapasy materiałów, towarów i wyrobów gotowych, ale również zapasy produkcji w toku. W

efekcie ogranicza marnotrawstwo czasu, przestrzeni, pracy i kapitału, co umożliwia redukcję kosztów.

System „dokładnie na czas” – JIT (just in

time)

12

• Systemy typu push, zwane inaczej "tłoczącymi„ opierają się

na szczegółowych planach powstających na podstawie prognoz

zapotrzebowania, sporządzanych dla wszystkich ogniw

znajdujących się najbliżej rynku. Prognozy te są sumowane i służą

do tworzenia harmonogramów produkcyjnych.

• Dostępny zapas jest tłoczony do poszczególnych ogniw w kierunku

rynku.

• Przepływ informacji w takich systemach odbywa się

dwukierunkowo.

• Przykładem tego typu modeli są modele oparte na metodzie MRP.

Systemy typu pull oraz push

13

Metoda ta oparta jest na planowaniu „od końca” tj. w kierunku

przeciwnym do przebiegu procesu produkcji.

Punktem wyjścia jest popyt na wyrób gotowy, na jego

podstawie określana jest wielkość produkcji w toku, a następnie

wielkość zamówienia materiałów niezbędnych do produkcji.

Podstawą tego systemu jest ustalenie potrzeb materiałowych (z

uwzględnieniem istniejących zapasów) w podziale na odcinki

czasu

(okresy planistyczne).

Systemy planowania potrzeb materiałowych

– MRP (materials requirements planning)

14

Koszty zapasów

Koszty tworzenia zapasu (zamawiania)– to wszystkie koszty

związane z procesem uzupełniania stanu zapasów, obejmują

koszty zamawiania, zakupu i realizacji dostaw, w tym np. koszty

transportu i ubezpieczenia konkretnej dostawy, koszt

funkcjonowania służby zaopatrzenia. Koszty te są częściowo

niezależne od wielkości zamawianej partii.

gdzie:

KZ – roczny koszt zamawiania (odnawiania) zapasu,

– koszt zakupu jednej partii dostawy,

LZ – liczba zamówień w roku,

D – prognoza rocznego popytu (roczne zapotrzebowanie)

Q – wielkość zamówienia

15

kz

Q

D

kz

LZ

KZ

kz

Koszty zapasów

Koszt utrzymania zapasu – są to koszty ponoszone na

skutek istnienia zapasów w przedsiębiorstwie, głównie są to

koszty magazynowania (utrzymanie bądź dzierżawa

magazynów, płace magazynierów), koszty finansowe (np.

koszt obsługi kredytów bankowych zaciągniętych w celu

utrzymania zapasów), koszty fizycznego i ekonomicznego

starzenia się zapasów, koszty przeładunku i

przemieszczania

gdzie:

KU – roczny koszt utrzymania zapasu,

– roczny koszt utrzymania jednostki zapasu,

– zapas średni

Q – wielkość partii dostaw

16

ku

Q

ku

Z

KU

śr

2

ku

śr

Z

Koszty zapasów

Koszty wyczerpania zapasów, np. kary umowne za

niedotrzymanie terminów realizacji zleceń, koszty o

charakterze kosztów alternatywnych, powstają w sytuacji

niemożności zrealizowania zamówienia z powodu braku

materiałów i równe są utraconej z tego powodu wartości

sprzedaży (koszty związane z utraconymi zleceniami), koszty

związane z nieplanowanymi przestojami komórki

produkcyjnej.

17

Koszty zapasów

Te trzy rodzaje kosztów składają się na łączne koszty zapasów.

K = KZ + KU + KW

W zarządzaniu zapasami, a szczególnie w metodach

sterowania zapasami problem ewentualnego niedoboru

zapasów jest rozwiązywany za pomocą tzw. zapasu

bezpieczeństwa. Dlatego też większość metod zarządzania

zapasami przyjmuje, że koszty całkowite związane z

zapasami są równe sumie kosztów tworzenia i utrzymania

zapasów.

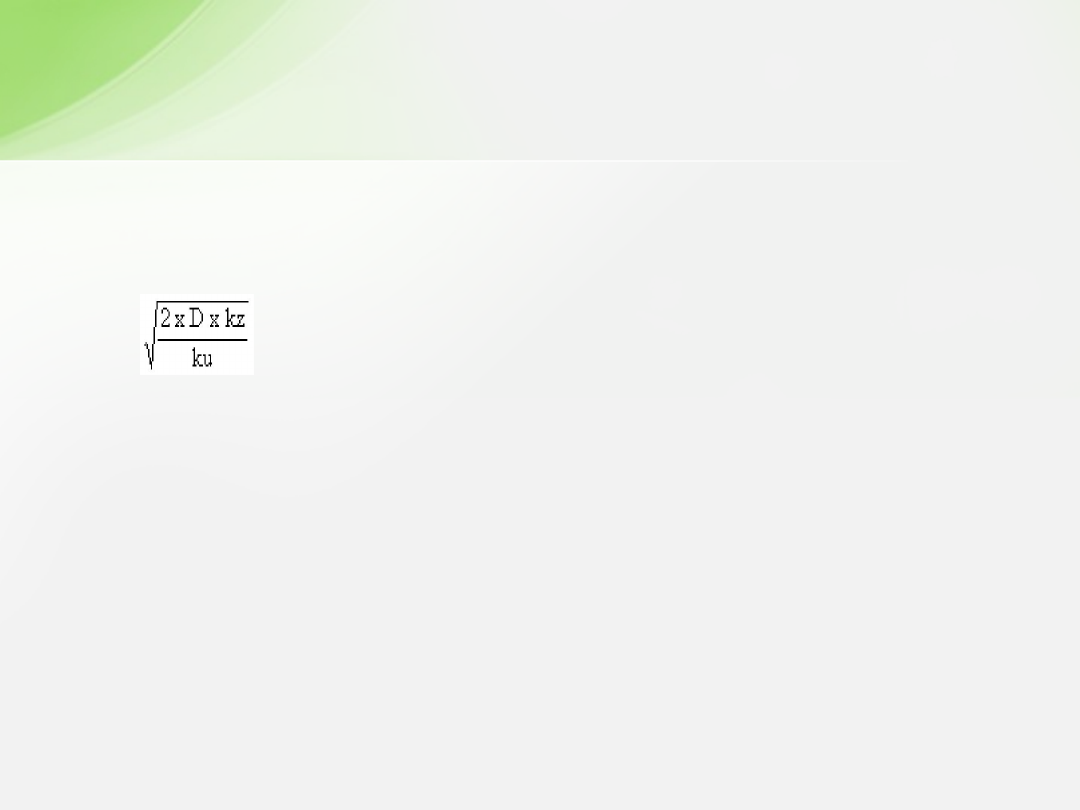

Model ekonomicznej wielkości zamówienia

(EOQ – Economic Order Quantity Model)

Wzór na obliczenie optymalnej z punktu widzenia kosztów

dostawy ma postać:

Q* =

gdzie:

Q* – ekonomiczna (optymalna) wielkość dostawy wyrażona

w jednostkach naturalnych,

kz – koszt zakupu jednej partii dostawy,

D - wielkość planowanego zapotrzebowania (popytu) na

materiał w danym okresie,

ku – koszt utrzymania jednostki zapasu.

19

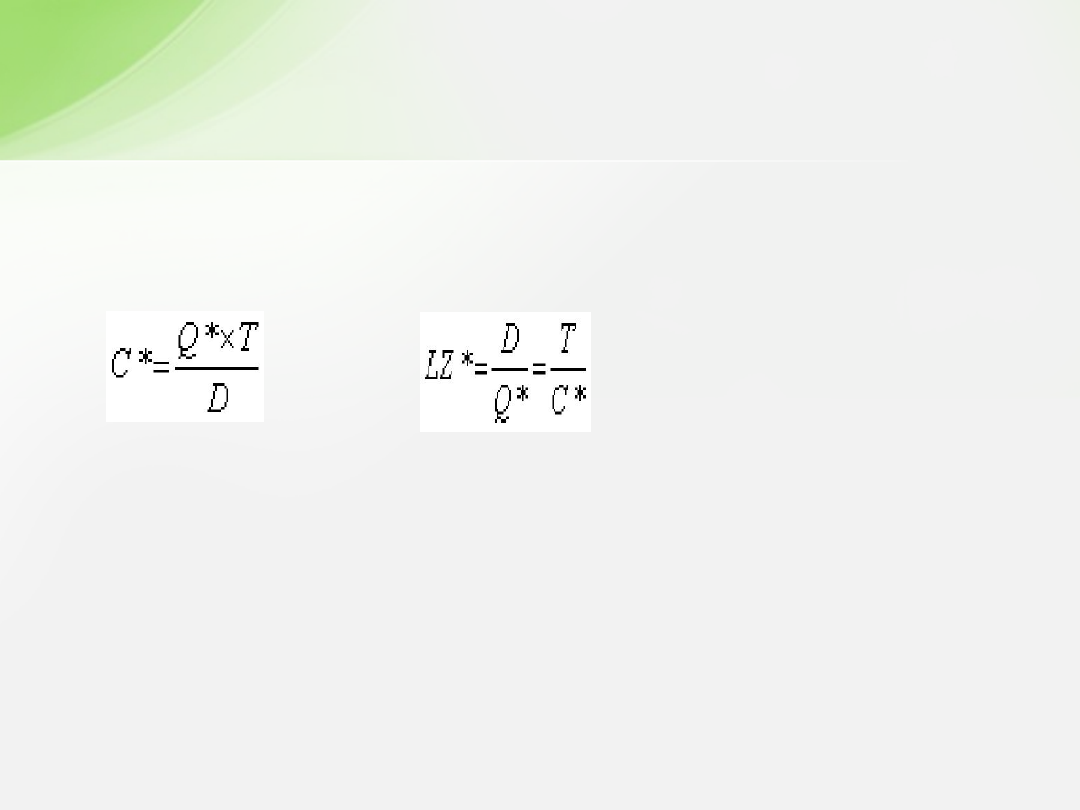

Model ekonomicznej wielkości zamówienia

(EOQ – Economic Order Quantity Model)

Znając optymalną wielkość dostawy łatwo obliczyć optymalny

cykl dostaw C* oraz optymalną liczbę dostaw w danym

okresie czasu LZ*:

gdzie:

C* – optymalny cykl dostaw w dniach,

LZ* - optymalna liczba dostaw w danym okresie,

T – liczba dni w danym okresie (zwykle przyjmuje się dla roku

360 dni).

20

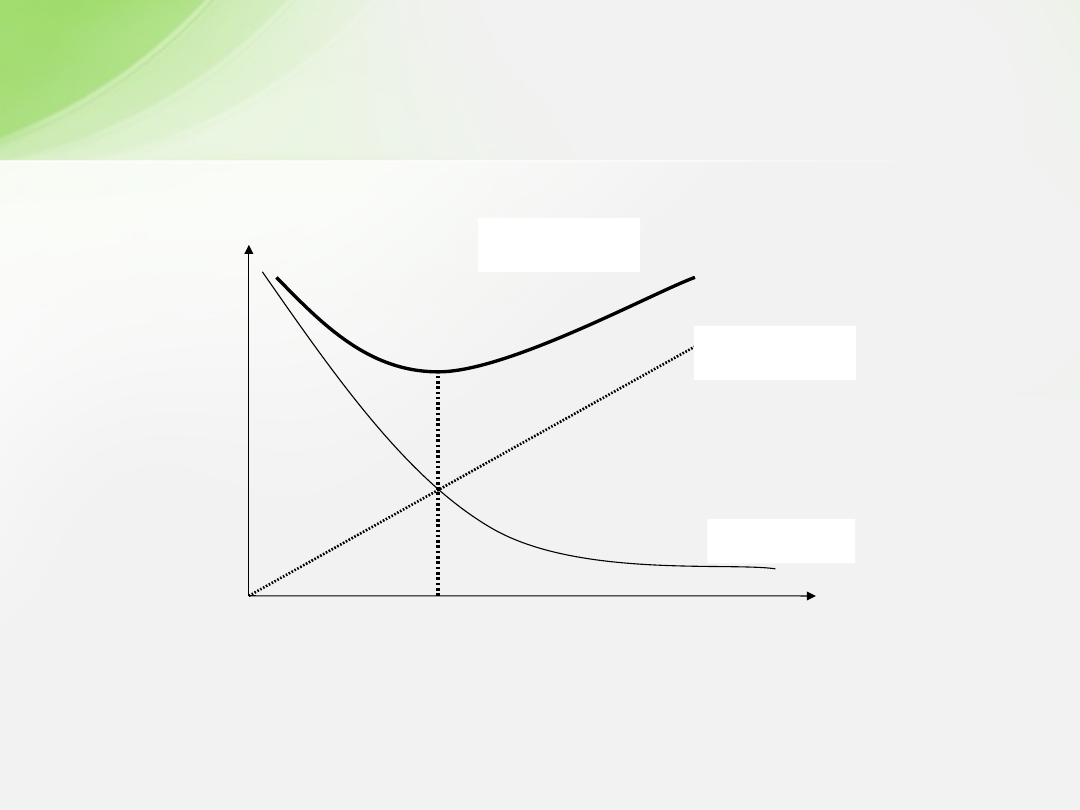

Minimum funkcji kosztu całkowitego zapasów występuje

w miejscu zwanym ekonomiczną wielkością dostawy:

Koszty utrzymania

zapasów

Koszt tworzenia

zapasu

Sumaryczna

funkcja kosztu

jednostkowego

Wielkość partii dostawy

Koszty

Q*

21

Dla wielkości dostawy Q* KZ=KU=1/2 K

Stosowanie modelu ekonomicznej wielkości zamówienia w

gospodarce zapasami możliwe jest przy zachowaniu pewnych

założeń:

• znamy czas realizacji zamówienia i jest on stały

• znamy popyt na pozycję zapasu i wiemy, że jest on stały

• uzupełnianie zapasu jest natychmiastowe

• w modelu zmienne są tylko koszty zamawiania i utrzymania

zapasu.

22

23

Założenia EWZ

Warunki rzeczywiste

Stałość popytu

Popyt ulega wahaniom

Stałość kosztu jednostkowego

(ceny zakupu jednostki

zapasu)

W przypadku większej ilości

mogą wystąpić rabaty

Jednoczesna dostawa całej

partii

Towar może być dostarczany

sukcesywnie, dostawa może

się opóźnić

Występuje tylko jeden produkt Często u jednego producenta

zamawia się kilka produktów

Modele sterowania zapasami

• Model ze stałą wielkością dostawy

(model punktu zamawiania)

• Model ze stałym okresem dostawy

(model cyklu zamawiania)

24

Model ze stałą wielkością dostawy

(model punktu zamawiania)

zamówienie składa się w momencie gdy wielkość zapasu

spadnie do ustalonego poziomu, tzw. zapasu

zamówieniowego.

Moment wystawiania zlecenia nie jest wcześniej znany, po

wydaniu zapasów z magazynu sprawdzamy ich poziom,

jeżeli ich stan osiągnął tzw. punkt zamówieniowy,

wówczas składamy zamówienie u dostawcy.

Wielkość zamówienia jest stała, ustalana jest ona

najczęściej na poziomie wielkości optymalnej partii

dostawy.

Jest to system typu „pull” – zamówienie jest wynikiem

pojawiającego się zapotrzebowania na materiał.

25

Model ze stałą wielkością dostawy

(model punktu zamawiania)

Zapas minimalny (zapas bezpieczeństwa):

Zmin = To x d,

gdzie:

To – liczba dni, na które wystarcza zapas minimalny lub średni czas

opóźnienia dostawy

d – dzienny popyt, liczony jako D/T (popyt w danym okresie/liczba dni w

okresie)

Zapas maksymalny:

Zmax = Zmin + Q,

gdzie:

Q – wielkość dostawy

Punkt zamówienia (zapas zamówieniowy):

Z* = Z min +Tr x d,

gdzie:

Z* - punkt zamówienia

Tr – czas realizacji zamówienia

26

Model ze stałym okresem dostawy (cyklu

zamawiania)

ponawianie dostaw odbywa się cyklicznie w stałych

odstępach czasu, zamawiane ilości mogą być stałe ale

częściej wyznaczane są w taki sposób aby uzupełnić

poziom zapasu do wcześniej określonego zapasu

maksymalnego.

Wielkość zamawiania za każdym razem jest inna w

zależności od ilości materiałów w magazynie w

momencie zamawiania.

System ten jest odpowiedni w sytuacji, gdy wielkość

rozchodów z magazynu jest względnie stała i możemy ją

dokładnie przewidzieć.

Jest to system typu „push” – zamówienie jest oparte o

prognozę zapotrzebowania na dany materiał.

27

Model ze stałym okresem dostawy (cyklu

zamawiania)

Zapas minimalny (zapas bezpieczeństwa):

Zmin = To x d,

gdzie: To – liczba dni, na które wystarcza zapas minimalny lub

średni czas opóźnienia dostawy

d – dzienny popyt, liczony jako D/T (popyt w danym

okresie/liczba dni w okresie)

Zapas maksymalny:

Zmax = Zmin + C x d

gdzie: C = okres odnawiania zamówień

d – statystyczne średnie tempo popytu

Wielkość dostawy:

Q = Zmax – Zx +Tr x d,

gdzie: Zx – stan zapasu na koniec okresu zamawiania,

Tr- czas realizacji zamówienia,

d – dzienny popyt

28

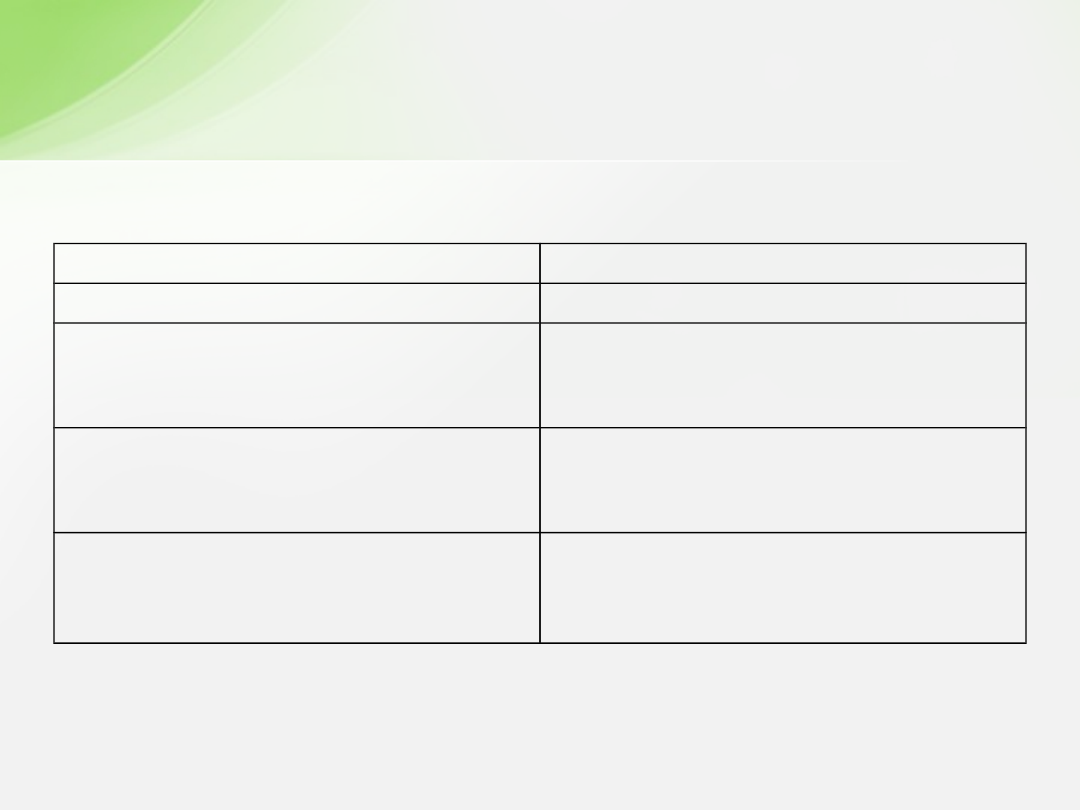

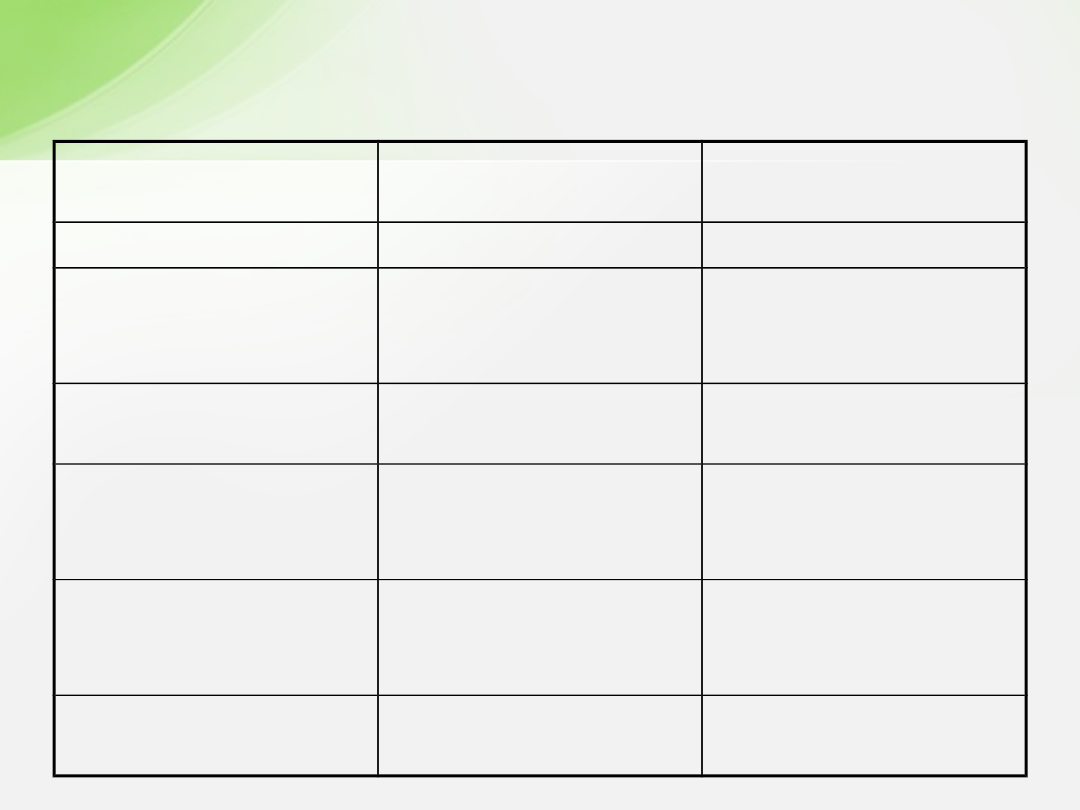

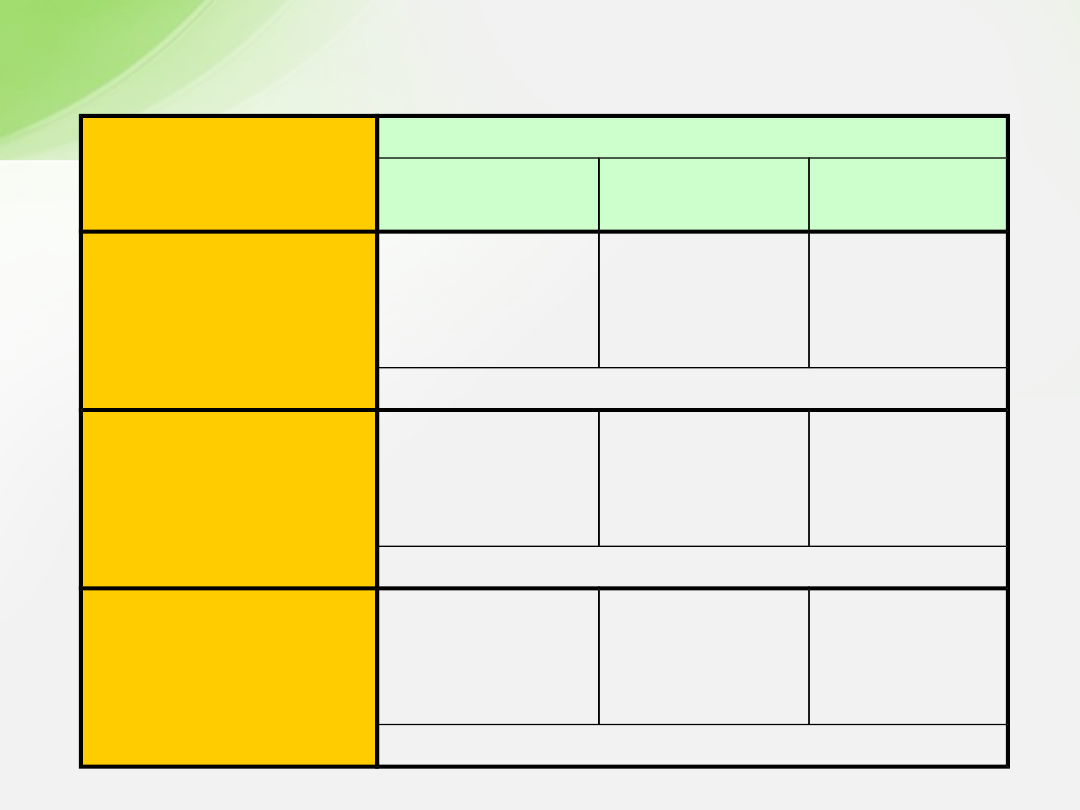

Różnice pomiędzy modelami punktu

zamawiania i cyklu zamawiania

Charakterystyka

Model punktu

zamawiania

Model cyklu

zamawiania

Partia zakupu

Stała

zmienna

Moment

zamówienia

Obniżenie się

zapasu do poziomu

Z*

Ustalony cykl

zamawiania

Księgowanie

obrotów

Ciągłe (po każdej

operacji)

W momencie

zamawiania

Średnia wielkość

zapasu

Mniejsza niż w

modelu cyklu

zamawiania

Większa niż w

modelu punktu

zamawiania

Czasochłonność

sterowania

Większa,

wymagająca ciągłej

ewidencji

Rodzaj pozycji

Drogie, szczególnie

newralgiczne

Metoda ABC

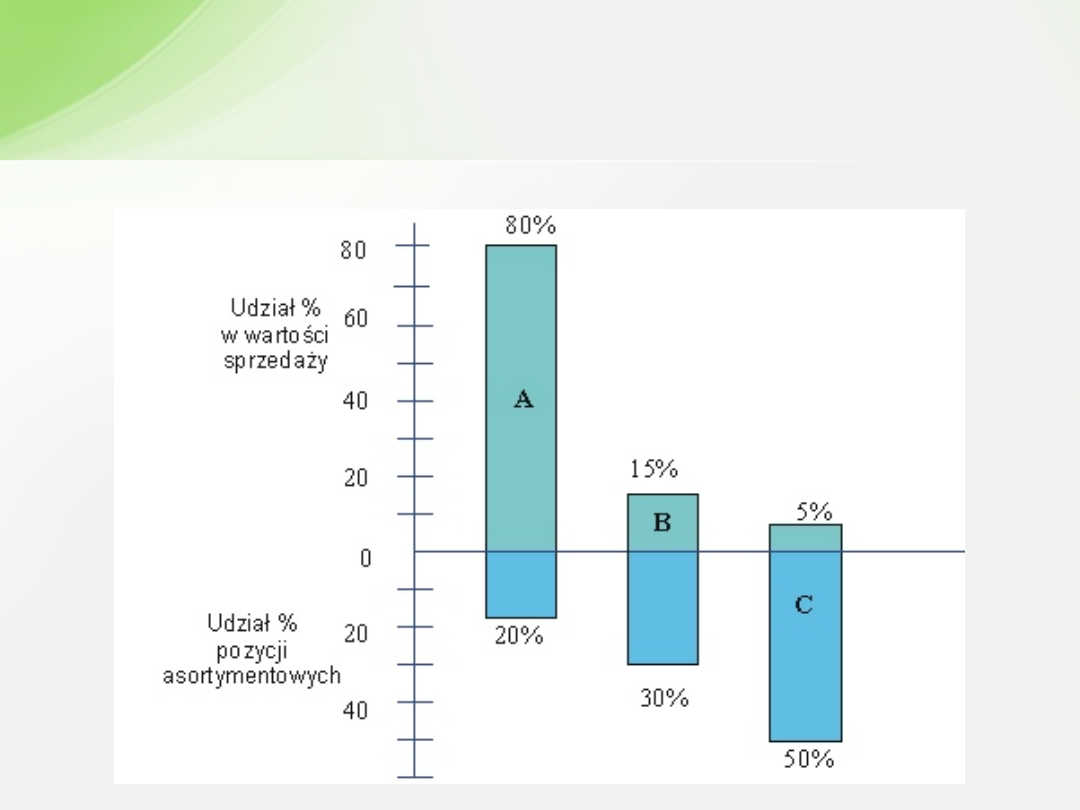

Jedna z najprostszych metod zarządzania zapasami

materiałów lub towarów. Metoda ta polega na podziale

zapasów na trzy grupy. Podział ten oparty jest na

generalnym założeniu, że w przedsiębiorstwie są zapasy,

których ilościowy udział w zapasach ogółem jest duży, mały

natomiast pod względem wartościowym. I odwrotnie: są też

takie zapasy, których udział wartościowy jest duży, a

ilościowy mały.

Według tej metody

• do grupy A zaliczane są zapasy, których sumaryczny udział

w wielkości kryterialnej wynosi 80%, równocześnie stanowią

one zazwyczaj około 20% pozycji asortymentowych

zapasów,

• do grupy B zaliczane są zapasy, których sumaryczny udział

w wielkości kryterialnej wynosi 15%, równocześnie stanowią

one zazwyczaj około 30% pozycji asortymentowych

zapasów,

• do grupy C zaliczane są zapasy, których sumaryczny udział

w wielkości kryterialnej wynosi jedynie 5%, równocześnie

stanowią one zazwyczaj około 50% pozycji

asortymentowych zapasów.

Metoda ABC

31

Metoda ABC

Analiza ABC nie dzieli zapasów z punktu widzenia ich

ważności, ale pomaga wyodrębnić pozycje o dużej

wartości sprzedaży lub zużycia.

Wdrażanie tej metody ma następujące etapy:

1. Posegregowanie zapasów według rodzaju.

2. Obliczenie wartości rocznego zużycia z podziałem na

poszczególne rodzaje zapasów.

3. Ustalenie hierarchii zapasów pod kątem wartości zużycia

(od najwyższej wartości do najniższej).

4. Przyporządkowanie poszczególnych rodzajów zapasów z

ustalonej hierarchii do odpowiednich grup A, B i C.

5. Oznaczenie zapasów według klasyfikacji, tak aby można

było nimi w odpowiedni sposób zarządzać.

Metoda XYZ

Uzupełnieniem analizy ABC może być analiza XYZ, w której

rozpatruje się zapasy z punktu widzenia regularności

zapotrzebowania i dokładności prognozowania. Według

tej metody zapasy dzielone są również na trzy grupy:

• X – należą do niej zapasy charakteryzujące się regularnym

zapotrzebowaniem z możliwością występowania niewielkich

wahań i wysoką dokładnością prognozowania,

• Y – należą do niej zapasy materiałów, towarów, produktów

charakteryzujące się sezonowością zapotrzebowania i średnią

dokładnością prognoz,

• Z – należą do niej zapasy charakteryzujące się bardzo

nieregularnym zapotrzebowaniem i niską dokładnością

prognozowania.

W praktyce zastosowanie klasyfikacji XYZ ma sens w połączeniu z

analizą ABC.

Z połączenia tych dwóch metod można otrzymać macierz

zapasów materiałów i towarów, która pozwala dopasować

podejmowane działania do poszczególnych grup zapasów, co

powinno przekładać się na wyższą efektywność zarządzania

zapasami.

Metoda ABC połączona z XYZ

Dokładność

diagnozy

Wartościowość

A

B

C

X

Wysoki

poziom

wartości

zużycia

Średni

poziom

wartości

zużycia

Niski poziom

wartości

zużycia

Wysoka dokładność prognozy

Y

Wysoki

poziom

wartości

zużycia

Średni

poziom

wartości

zużycia

Niski poziom

wartości

zużycia

Średnia dokładność prognozy

Z

Wysoki

poziom

wartości

zużycia

Średni

poziom

wartości

zużycia

Niski poziom

wartości

zużycia

Niska dokładność prognozy

Oparte na założeniu, że zwiększanie zapasów wymaga

wcześniejszego poniesienia wydatków, ale większe zapasy

mogą sprzyjać zwiększeniu sprzedaży i dodatkowym wpływom

gotówki.

Warunkiem zaakceptowania decyzji o wzroście zapasów jest

spełnienie zasady, aby wartość bieżąca dodatkowych wpływów

uzyskanych w wyniku zwiększenia zapasów była większa od

wartości bieżącej zwiększonych wydatków na utrzymanie

zapasów. Podejmując decyzję co do zwiększenia zapasów

można oprzeć się np. na metodzie zaktualizowanej wartości

netto (NPV).

Podejście inwestycyjne w zarządzaniu

zapasami

35

• usprawnia zarządzanie procesami dostaw wyrobów

finalnych do sieci dystrybucyjnej.

• Zadaniem tego systemu jest sterowanie zapasami wyrobów

gotowych, kompletowanie partii, dobór i wykorzystanie

środków transportu, dysponowanie wysyłkami itp.

• W przedsiębiorstwach stosujących ten system często łączy

się go z systemem MRP (system taki określany jest jako LRP

(logistics requirements planning)).

System planowania dystrybucji – DRP

(distribution requirements planning)

36

Document Outline

- Slide 1

- Definicja zapasów

- Slide 3

- Slide 4

- Przyczyny utrzymywania zapasów:

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Systemy typu pull oraz push

- System „dokładnie na czas” – JIT (just in time)

- Systemy typu pull oraz push

- Slide 14

- Koszty zapasów

- Koszty zapasów

- Koszty zapasów

- Koszty zapasów

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Modele sterowania zapasami

- Model ze stałą wielkością dostawy (model punktu zamawiania)

- Model ze stałą wielkością dostawy (model punktu zamawiania)

- Model ze stałym okresem dostawy (cyklu zamawiania)

- Model ze stałym okresem dostawy (cyklu zamawiania)

- Różnice pomiędzy modelami punktu zamawiania i cyklu zamawiania

- Metoda ABC

- Metoda ABC

- Metoda ABC

- Metoda XYZ

- Metoda ABC połączona z XYZ

- Podejście inwestycyjne w zarządzaniu zapasami

- Slide 36

Wyszukiwarka

Podobne podstrony:

Poś prezentacja! pptx

7Zdolność produkcyjna przedsiębiorstwa prezentacja pptx

Prezentacja1(1) pptx

ropro prezent pptx

Historia Litanii Loretańskiej prezentacja pptx

Albert Chmielowski prezentacja pptx

5Typy organizacji produkcji, wybór wariantu technologicznego produkcji prezentacja pptx

Geneza samorządu terytorialnego w Polsce, Samorząd terytorialny w okresie rozbiorów, PREZENTACJA ppt

2Próg rentowności analiza wrażliwości prezentacja pptx

3Formuły cenowe prezentacja pptx

6Formy organizacji produkcji prezentacja pptx

1Koszty działalności przedsiębiorstwa prezentacja pptx

prezentacja struktury organizacyjne pptx

1 BYŁO SOBIE ŻYCIE prezentacjaid 8467 pptx

prezentacja współczene badania genetyczne pptx

Prezentacja zabawy dzieci dwuletnie 2 pptx

Prezentacja 6 Teoria arbitrazu cenowego i ocena efektywnosci portfela zadania dla studentow niest

Prezentacja1 Szwajcaria pptx

więcej podobnych podstron