Katarzyna Jachacy

Natalia Nowak

Aleksandra Zięba

Roksana Zięba

GRUPA 4 FiR RiA

Ubezpieczenia komunikacyjne OC

Ubezpieczenia

komunikacyjne

Istota ubezpieczenia OC

Polega na tym, że w razie wyrządzenia przez

kierowcę szkody innym osobom lub na mieniu

osób trzecich, odszkodowanie, które

zobowiązani są oni świadczyć na rzecz

poszkodowanego, wypłaca za nich zakład

ubezpieczeń.

Ubezpieczenie to gwarantuje przede

wszystkim poszkodowanemu, że zaspokoi on

swoje roszczenia w ramach ustalonej sumy

gwarancyjnej i jednocześnie chroni majątek

sprawcy szkody odpowiedzialnego cywilnie za

jej powstanie.

Ubezpieczenie OC

Ubezpieczenie OC

Ubezpieczyciel odpowiada za wszystkie szkody

spowodowane przez kierującego pojazdem

mechanicznym, o ile kierujący jest zobowiązany do

wypłacenia odszkodowania za wyrządzoną w

związku z ruchem ubezpieczonym pojazdem

szkodę, której następstwem jest śmierć,

uszkodzenie ciała, rozstrój zdrowia bądź też

utrata, zniszczenie lub uszkodzenie mienia.

Ubezpieczenie OC

Za szkodę powstałą w związku z ruchem pojazdu

uważa się zdarzenia powstałe:

przy wsiadaniu do pojazdu mechanicznego i

wysiadaniu z niego;

bezpośrednio przy załadowywaniu i

rozładowywaniu pojazdu mechanicznego;

podczas zatrzymania, postoju lub garażowania.

Za szkodę powstałą w związku z ruchem pojazdu

uważa się zdarzenia powstałe:

przy wsiadaniu do pojazdu mechanicznego i

wysiadaniu z niego;

bezpośrednio przy załadowywaniu i

rozładowywaniu pojazdu mechanicznego;

podczas zatrzymania, postoju lub garażowania.

Ubezpieczenie OC

Z zakresu ubezpieczenia wyłączone są szkody:

wyrządzone przez kierującego posiadaczowi lub

współposiadaczowi pojazdu mechanicznego, za wyjątkiem

szkód na osobie;

wynikłe w przewożonych ładunkach, przesyłkach lub

bagażu, chyba że odpowiedzialność za szkodę ponosi

posiadacz innego pojazdu niż pojazd, który te przedmioty

przewoził;

polegające na utracie gotówki, biżuterii, papierów

wartościowych, wszelkiego rodzaju dokumentów oraz

zbiorów filatelistycznych, numizmatycznych i podobnych;

polegające na zniszczeniu lub skażeniu środowiska.

Ubezpieczenie OC

Zakres ubezpieczenia OC jest określony

przez Ustawę o Ubezpieczeniach

Obowiązkowych, Ubezpieczeniowym

Funduszu Gwarancyjnym i Polskim

Biurze Ubezpieczycieli Komunikacyjnych

z dnia 22 maja 2003 roku, dzięki temu

jest on jednolity we wszystkich

towarzystwach ubezpieczeniowych.

Ubezpieczenie OC

Ochrona ubezpieczeniowa pokrywa ryzyko związane z

koniecznością poniesienia kosztów naprawy pojazdów, aby usunąć

skutki uszkodzeń.

Przyczyną uszkodzenia może być ruch pojazdu i w konsekwencji

kolizja z innym uczestnikiem ruchu drogowego bądź nieruchomą

przeszkodą. Skutki wypadków i kolizji drogowych są najczęstszą

przyczyną wypłaty odszkodowania.

Wszelkie kalkulacje napraw sporządzane przez likwidatorów szkód

opierają się na normach i technologiach napraw określonych przez

producenta samochodu, które nie przewidują stosowania tańszych

zamienników dla oryginalnych części zamiennych, co powoduje,

że przeciętne odszkodowanie wypłacane przez towarzystwo

ubezpieczeniowe z tytułu uszkodzenia pojazdu wynosi kilka

tysięcy złotych.

Towarzystwa stosują systemy zniżek i podwyżek składki w

zależności od tego, ile razy w danym okresie klient pobierał

odszkodowanie, co ma premiować bezpiecznie jeżdżących

kierowców.

Ubezpieczenie OC

Mimo że posiadacz pojazdu zawarł umowę ubezpieczenia OC,

zakład ubezpieczeń może dochodzić od osoby kierującej pojazdem

zwrotu odszkodowania wypłaconego poszkodowanemu

w

następujących sytuacjach:

kiedy kierujący pojazdem wyrządził szkodę umyślnie lub

w stanie po użyciu alkoholu (powyżej 0,2 promila) albo pod

wpływem środków odurzających, substancji psychotropowych lub

środków zastępczych,

kierujący wszedł w posiadanie pojazdu wskutek

popełnienia przestępstwa (kradzież, rozbój, przywłaszczenie,

wymuszenie),

kierujący nie posiadał wymaganych uprawnień do

kierowania pojazdem (prawa jazdy, lub prawa jazdy określonej

kategorii),

kierujący zbiegł z miejsca zdarzenia, (w postępowaniu

karnym jego zachowanie zostało zakwalifikowane jako

zbiegnięcie z miejsca zdarzenia)

Umowa OC

Umowę zawiera się na okres 12 miesięcy z wybranym

Towarzystwem.

Polisę na okres krótszy niż rok posiadacz pojazdu może

podpisać tylko w określonych w Ustawie przypadkach.

Jeżeli zakupiono nowy samochód od dealera lub

sprowadzono auto z zagranicy, które nie posiada polisy OC,

trzeba ją wykupić najpóźniej w dniu rejestracji.

Kupując pojazd używany w kraju jest 30 dni na dokonanie

formalności związanych z polisą ubezpieczenia od

odpowiedzialności cywilnej. W tym czasie powinno się

podjąć decyzję, czy chce się nadal korzystać z polisy OC

poprzedniego właściciela (wtedy trzeba ją na siebie

przepisać), czy też wypowiada się ją i podpisuje nową w

innym Towarzystwie.

Kontrola spełnienia

obowiązku zawarcia umowy

ubezpieczenia OC

Do kontroli spełnienia obowiązku zawarcia umowy

ubezpieczenia OC zobowiązani są m.in.:

policja,

organy celne Straż graniczna,

organy właściwe w sprawach rejestracji

pojazdów

Inspekcja Transportu Drogowego.

Dodatkowo do kontroli uprawnione są:

Ubezpieczeniowy Fundusz Gwarancyjny

inne organy uprawnione do kontroli ruchu

drogowego

Kary za brak ubezpieczenia

OC

Wysokość opłaty z tytułu niespełnienia obowiązku

ubezpieczenia OC posiadaczy pojazdów

mechanicznych, obowiązującej w każdym roku

kalendarzowym, stanowi dla:

samochodów osobowych - równowartość

dwukrotności minimalnego wynagrodzenia za

pracę (w 2012 r. - 3000 zł),

samochodów ciężarowych, ciągników

samochodowych i autobusów - równowartość

trzykrotności minimalnego wynagrodzenia za

pracę (w 2012 r. - 4500 zł),

pozostałych pojazdów - równowartość jednej

trzeciej minimalnego wynagrodzenia za pracę (w

2012 r. - 500 zł).

Obowiązkowe OC

graniczne

Jeśli jest się właścicielem pojazdu mechanicznego

niezarejestrowanego w Polsce lub

niezarejestrowanego na terytorium innego kraju

Unii Europejskiej należy wykupić ubezpieczenie

OC graniczne aby zapewnić sobie ochronę przed

skutkami finansowymi szkód spowodowanych na

drodze na terenie Polski oraz krajów unijnych.

Wprowadzając pojazd mechaniczny do ruchu na

terytorium Polski i nie posiadając ważnej Zielonej

Karty lub ubezpieczenia OC wykupionego na

granicy, albo gdy ważność tych dokumentów

wygasła podczas pobytu na terenie naszego kraju

- należy wykupić ubezpieczenie graniczne na

minimum 30 dni.

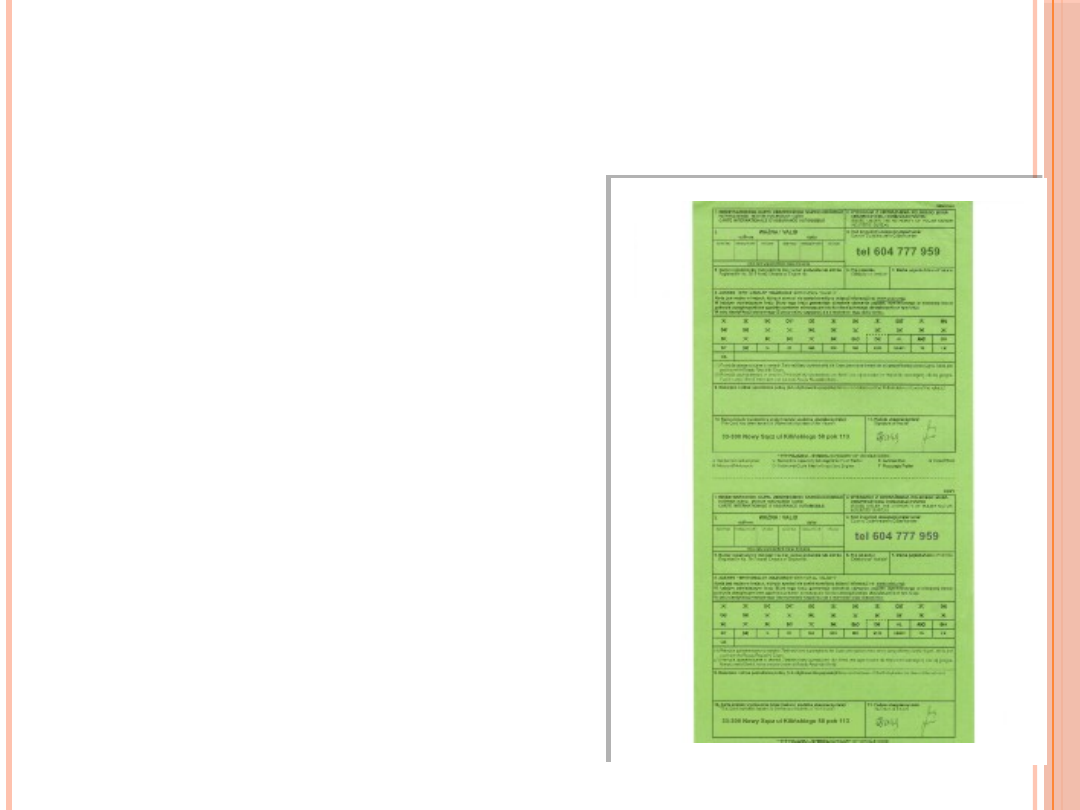

Zielona Karta

Zielona Karta to Międzynarodowy Certyfikat

Ubezpieczeniowy poświadczający, iż jego posiadacz jest objęty

ubezpieczeniem odpowiedzialności cywilnej posiadaczy pojazdów

mechanicznych zgodnie z prawem ubezpieczeniowym

obowiązującym w kraju odwiedzanym przez jego posiadacza oraz

należącym do Systemu Zielonej Karty.

Jest on uznawany za ważny przez odpowiednie władze tych

państw bez dodatkowych formalności i opłat a minimalny

czas na jaki jest wystawiany to okres 15 dni. Zielona Karta jest

swoistym potwierdzeniem zawarcia ubezpieczenia

odpowiedzialności cywilnej i chroni posiadacza pojazdu poza

granicami Polski. Towarzystwo Ubezpieczeniowe, w którym

takowa karta została wydana i tym samym przyjmuje w swój ciężar

kosztów wypłatę ewentualnego odszkodowania w przypadku

wyrządzenia szkody.

Zielona Karta

Ubezpieczenie to daje gwarancję

wypłaty odszkodowania ofiarom wypadku

z udziałem właściciela ubezpieczonego

pojazdu, a nazwa jest pochodną koloru

papieru, na którym drukowane są polisy.

Format Zielonej Karty jest ujednolicony

dla wszystkich ubezpieczycieli. Zawarte

na druku informacje dotyczą zarówno

towarzystwa ubezpieczeń wystawiającego

daną polisę, zakresu jej obowiązywania,

ubezpieczonego pojazdu mechanicznego

jak i samego właściciela.

Wszelkie usystematyzowane tam dane,

sformułowane zostały w dwóch językach –

w języku kraju, w którym druk został

wystawiony oraz w języku angielskim.

System Zielonej Karty

źródło: www.wersal24.com

System Zielonej Karty

Obecnie ubezpieczenie to jest honorowane przez blisko

40 krajów członkowskich, które są zrzeszone w

ramach tak zwanego Systemu Zielonej Karty. Należą

do niego przede wszystkim kraje wschodnio-,

środkowo- i zachodnioeuropejskie, jednakże wśród

jego grona można dopatrzyć się także obecności państw

kontynentu azjatyckiego, takich jak Izrael czy Iran.

Od maja 2004r., czyli wraz z dniem przystąpienia Polski

do Unii Europejskiej, wjeżdżanie samochodem do krajów

Unii Europejskiej oraz Europejskiego Obszaru

Gospodarczego przebiega w sposób swobodny.

Zielona Karta – AXA

DIRECT

Przedmiot i zakres ubezpieczenia

§ 6.1

1. Zapisy niniejszego rozdziału odnoszą się do umowy ubezpieczenia

zawieranej pomiędzy AXA DIRECT a Ubezpieczającym w zakresie

ubezpieczenia Zielonej Karty.

2. Ochroną ubezpieczeniową w ramach ubezpieczenia ZK jest objęta

odpowiedzialność cywilna Ubezpieczonego ZK, związana z posiadaniem

pojazdu wskazanego w polisie i zarejestrowanego w Rzeczypospolitej

Polskiej, za szkody wyrządzone osobom trzecim, powstałe w związku z

ruchem tego pojazdu poza granicami Rzeczypospolitej Polskiej, na

terytorium państw będących sygnatariuszami Wielostronnego

Porozumienia wskazanymi w Międzynarodowym Certyfikacie

Ubezpieczenia Komunikacyjnego (Zielona Karta), zgodnie z zasadami

określonymi w ust. 3.

3. Ubezpieczony ZK odpowiada za szkody wyrządzone osobom trzecim w

związku z ruchem pojazdu, na mocy prawa państwa, na którego

terytorium nastąpiło zdarzenie objęte ochroną ubezpieczeniową.

Zielona Karta – AXA

DIRECT

Zawarcie

umowy

ubezpieczenia

§ 6.3

1. Umowę ubezpieczenia ZK zawiera się na okres

tożsamy z okresem ubezpieczenia OC posiadaczy

pojazdów obowiązującego na terytorium

Rzeczypospolitej Polskiej, zawartego przez

Ubezpieczającego z AXA DIRECT, z tym że okres

ubezpieczenia nie może być krótszy niż 15 dni i

dłuższy niż 12 miesięcy.

Zielona Karta – AXA

DIRECT

Czas trwania odpowiedzialności AXA

DIRECT

§ 6.4

1. Jeżeli nie umówiono się inaczej, ochrona

ubezpieczeniowa rozpoczyna się od daty podanej w polisie

jako początek okresu ubezpieczenia, nie wcześniej jednak

niż po opłaceniu składki lub jej pierwszej raty i z chwilą

przekroczenia przez pojazd granicy Polski.

2. Ochrona ubezpieczeniowa kończy się z chwilą

powrotnego przekroczenia granicy Polski przez

Ubezpieczonego ZK, kierującego pojazdem podanym w

polisie.

3. Odpowiedzialność AXA DIRECT wygasa z dniem

rozwiązania umowy ubezpieczenia.

Zielona Karta – AXA

DIRECT

Ustalanie i wypłata odszkodowania

§ 6.8

1. Odszkodowanie ustala się i wypłaca w

granicach odpowiedzialności cywilnej

Ubezpieczonego ZK, określonych przez prawo

miejsca zdarzenia, najwyżej jednak do limitów i w

zakresie warunków przewidzianych w regulacjach

prawnych państwa, na terytorium którego miało

miejsce zdarzenie lub do sumy gwarancyjnej i w

zakresie warunków określonych w umowie

ubezpieczenia.

Zielona Karta – AXA

DIRECT

Roszczenia zwrotne

§ 6.9

1. AXA DIRECT przysługuje prawo dochodzenia od kierowcy zwrotu

wypłaconego odszkodowania, jeżeli kierowca:

1) wyrządził szkodę umyślnie, w stanie po użyciu alkoholu, w stanie

nietrzeźwości, lub też po użyciu środków odurzających, substancji

psychotropowych lub środków zastępczych;

2) wszedł w posiadanie pojazdu wskutek popełnienia przestępstwa;

3) nie posiadał wymaganych uprawnień do kierowania pojazdem – z

wyjątkiem przypadków, gdy chodziło o ratowanie ludzkiego życia lub

mienia albo ściganie przestępcy;

4) zbiegł z miejsca zdarzenia.

2. Uprawnienie AXA DIRECT do dochodzenia zwrotu wypłaconego

odszkodowania przysługuje także wówczas, gdy Ubezpieczonemu ZK

udowodniono sfałszowanie dokumentu ubezpieczenia.

Polskie Biuro

Ubezpieczycieli

Komunikacyjnyc

h

Co to jest?

Polskie Biuro Ubezpieczycieli Komunikacyjnych

jest to posiadająca osobowość prawną

instytucja quasi-ubezpieczeniowa, zrzeszająca

zakłady ubezpieczeń prowadzące obowiązkowe

ubezpieczenie OC posiadaczy pojazdów w

ruchu zagranicznym.

Przynależność wymienionych zakładów do

PBUK jest obowiązkowa!!!

Zadania PBUK

Wystawianie dokumentów ubezpieczeniowych ważnych w innych

państwach.

Zawieranie z zagranicznymi biurami narodowymi umów o wzajemnym

uznawaniu dokumentów ubezpieczeniowych.

Organizowanie likwidacji szkód lub bezpośrednia likwidacja szkód

spowodowanych na terytorium Rzeczypospolitej Polskiej przez posiadaczy

pojazdów mechanicznych zarejestrowanych za granicą mających ważne

dokumenty ubezpieczeniowe wystawione przez zagraniczne biura

narodowe.

Organizowanie likwidacji szkód lub bezpośrednia likwidacja szkód

spowodowanych na terytorium Rzeczypospolitej Polskiej przez posiadaczy

pojazdów mechanicznych zarejestrowanych w państwach, których biura

narodowe są sygnatariuszami Jednolitego Porozumienia między Biurami

narodowymi.

Określanie zasad i trybu dystrybucji dokumentów ubezpieczeń

granicznych, a w szczególności ustalanie wzorów tych dokumentów oraz

ich ewidencjonowanie.

Wystawianie dokumentów ubezpieczeniowych ważnych w innych

państwach.

Zawieranie z zagranicznymi biurami narodowymi umów o wzajemnym

uznawaniu dokumentów ubezpieczeniowych.

Organizowanie likwidacji szkód lub bezpośrednia likwidacja szkód

spowodowanych na terytorium Rzeczypospolitej Polskiej przez posiadaczy

pojazdów mechanicznych zarejestrowanych za granicą mających ważne

dokumenty ubezpieczeniowe wystawione przez zagraniczne biura

narodowe.

Organizowanie likwidacji szkód lub bezpośrednia likwidacja szkód

spowodowanych na terytorium Rzeczypospolitej Polskiej przez posiadaczy

pojazdów mechanicznych zarejestrowanych w państwach, których biura

narodowe są sygnatariuszami Jednolitego Porozumienia między Biurami

narodowymi.

Określanie zasad i trybu dystrybucji dokumentów ubezpieczeń

granicznych, a w szczególności ustalanie wzorów tych dokumentów oraz

ich ewidencjonowanie.

PBUK odpowiada za szkody,

które powstały na

terytorium:

1.

Rzeczypospolitej Polskiej i powstały w związku z ruchem pojazdów mechanicznych,

zarejestrowanych w państwach, których biura narodowe są sygnatariuszami

Jednolitego Porozumienia między Biurami Narodowymi – Regulaminu

Wewnętrznego oraz w państwach, których biura narodowe podpisały z

Biurem umowy o wzajemnym uznawaniu dokumentów ubezpieczeniowych

i zaspokajaniu roszczeń, pod warunkiem istnienia ważnej Zielonej Karty

wystawionej przez zagraniczne biuro narodowe;

2.

Państw, których biura narodowe są sygnatariuszami Jednolitego Porozumienia

między Biurami Narodowymi – Regulaminu Wewnętrznego i powstały w związku z

ruchem pojazdów mechanicznych zarejestrowanych w Rzeczypospolitej Polskiej;

3.

Państw, których biura narodowe podpisały z Biurem umowy o wzajemnym

uznawaniu dokumentów ubezpieczeniowych i likwidacji szkód powstałych w

związku z ruchem pojazdów mechanicznych, pod warunkiem istnienia ważnej

Zielonej Karty wystawionej przez Biuro;

4.

Państw, o których mowa w pkt. 3, jeżeli poszkodowanym jest obywatel Polski, a

sprawca posiadał Zieloną Kartę wystawioną przez członka Biura, którego

upadłość ogłoszono lub który uległ likwidacji;

5.

Państw, o których mowa w art. 2, jeżeli poszkodowanym jest obywatel Polski, a

sprawca zawarł umowę ubezpieczenia OC posiadaczy pojazdów

mechanicznych z członkiem Biura, którego upadłość ogłoszono, lub który uległ

likwidacji.

Kiedy możemy spodziewać

się odszkodowania od

PBUK?

Kiedy zakład ubezpieczeń lub jego reprezentant do spraw roszczeń nie

udzielą, w terminie 3 miesięcy od dnia zgłoszenia przez poszkodowanego

( lub uprawnionego) żądania odszkodowawczego, odpowiedzi na zgłoszone

żądanie wraz z uzasadnieniem, lub gdy nie poinformują poszkodowanego

lub uprawnionego w ciągu 3 miesięcy od dnia zgłoszenia, że nie została

ustalona odpowiedzialność zakładu ubezpieczeń lub nie została określona

wysokość odszkodowania;

Kiedy zakład ubezpieczeń nie ustanowił reprezentanta do spraw roszczeń

zgodnie z art. 78 ust. 1 Ustawy u ubezpieczeniach obowiązkowych, UFG i

PBUK, chyba że poszkodowany lub uprawniony zgłosił swoje żądanie

bezpośrednio do zakładu ubezpieczeń i otrzymał odpowiedź na zgłoszone

żądanie;

Kiedy zidentyfikowanie pojazdu mechanicznego jest niemożliwe;

Kiedy w terminie 60 dni od dnia zdarzenia nie został zidentyfikowany

zakład ubezpieczeń;

Kiedy poszkodowany lub uprawniony wytoczył powództwo przeciwko

zakładowi ubezpieczeń

.

Kiedy zakład ubezpieczeń lub jego reprezentant do spraw roszczeń nie

udzielą, w terminie 3 miesięcy od dnia zgłoszenia przez poszkodowanego

( lub uprawnionego) żądania odszkodowawczego, odpowiedzi na zgłoszone

żądanie wraz z uzasadnieniem, lub gdy nie poinformują poszkodowanego

lub uprawnionego w ciągu 3 miesięcy od dnia zgłoszenia, że nie została

ustalona odpowiedzialność zakładu ubezpieczeń lub nie została określona

wysokość odszkodowania;

Kiedy zakład ubezpieczeń nie ustanowił reprezentanta do spraw roszczeń

zgodnie z art. 78 ust. 1 Ustawy u ubezpieczeniach obowiązkowych, UFG i

PBUK, chyba że poszkodowany lub uprawniony zgłosił swoje żądanie

bezpośrednio do zakładu ubezpieczeń i otrzymał odpowiedź na zgłoszone

żądanie;

Kiedy zidentyfikowanie pojazdu mechanicznego jest niemożliwe;

Kiedy w terminie 60 dni od dnia zdarzenia nie został zidentyfikowany

zakład ubezpieczeń;

Kiedy poszkodowany lub uprawniony wytoczył powództwo przeciwko

zakładowi ubezpieczeń

.

Ubezpieczeniowy

Fundusz Gwarancyjny

„posiadająca osobowość prawną instytucja

quasi ubezpieczeniowa (nie będąc zakładem

ubezpieczeń wypłaca niektóre świadczenia

ubezpieczeniowe). Ma prawo wystawiania

egzekucyjnego tytułu wykonawczego w

trybie egzekucji administracyjnej w zakresie

egzekucji karnej opłaty pieniężnej w

stosunku do podmiotów naruszających

obowiązek zawarcia ubezpieczeń

wymienionych w art. 4 pkt 1 i 2 ust.ob.”

Zadania kompensacyjne

UFG

Wypłata pełnego odszkodowania (za szkody na mieniu i na

osobie), gdy:

-posiadacz pojazdu mechanicznego, będący sprawcą

szkody, nie zawarł umowy obowiązkowego ubezpieczenia

OC

-rolnik lub osoba pracująca w gospodarstwie rolnym,

będący sprawcami szkody, nie posiadali obowiązkowego

ubezpieczenia OC

Wypłata ograniczonego odszkodowania (tylko za szkody na

osobie), gdy:

-nieustalony sprawca bądź niezidentyfikowany pojazd

mechaniczny wyrządził szkodę w okolicznościach

uzasadniających odpowiedzialność cywilną sprawy

Zadania UFG w przypadku

upadłości zakładu ubezpieczeń

UFG

Fundusz jest organem uprawnionym do kontroli

spełnienia obowiązku ubezpieczenia OC posiadaczy

pojazdów mechanicznych i OC rolników.

Fundusz prowadzi bazę danych Ośrodka Informacji (UI

UFG), która zawiera informacje o wszystkich sprzedanych

polisach komunikacyjnych OC. Dzięki tej bazie za darmo,

znając numer rejestracyjny lub numer VIN pojazdu oraz

datę zdarzenia, można sprawdzić, czy pojazd sprawcy

ma wykupione ubezpieczenie odpowiedzialności cywilnej.

Dane w bazie UFG dotyczą kierujących pojazdami

biorących udział w zdarzeniu (zarówno właścicieli

pojazdów jak i sprawców wypadków).

Reprezentant

ds. roszczeń

Reprezentant do spraw roszczeń to pełnomocnik zakładu

ubezpieczeń oferującego ubezpieczenia OC posiadaczy

pojazdów mechanicznych, umocowany do przyjmowania i

zaspokajania roszczeń zgłaszanych do jego mocodawcy przez

poszkodowanych z państwa, w którym został ustanowiony.

Zakłady ubezpieczeń mają znaczną swobodę wyboru

takiego reprezentanta. Prawnie określone są tylko i wyłącznie

wymagania, jakie powinien spełniać dany podmiot, aby móc

wykonywać obowiązki reprezentanta.

Ta odpowiedzialna funkcja może zostać powierzona tylko i

wyłącznie osobie prawnej lub fizycznej, dającej

gwarancję należytego wykonywania czynności

likwidacyjnych i regulowania płatności

odszkodowawczych, mająca siedzibę lub miejsce

zamieszkania na terytorium państwa członkowskiego

Unii Europejskiej, w którym została ustanowiona.

Reprezentant

ds.

roszczeń

Reprezentant do spraw roszczeń może świadczyć swoje usługi

na rzecz jednego bądź też kilku zakładów ubezpieczeń, a ze swych

obowiązków wywiązuje się na podstawie pełnomocnictwa

udzielonego mu przez zakład ubezpieczeń. Prowadzone przez

niego postępowanie wyjaśniające dokonywane jest w języku lub

językach urzędowych państwa członkowskiego Unii Europejskiej,

w którym poszkodowany ma siedzibę bądź też miejsce

zamieszkania. Działania jakie podejmowane są przez reprezentanta

do spraw roszczeń to konsekwencja wniosku złożonego przez

poszkodowanego lub uprawnionego do odszkodowania, jak również

samego zakładu ubezpieczeń. Każdy z reprezentantów jest

ustanawiany przez zakład ubezpieczeń, który wykonuje działalność

ubezpieczeniową w zakresie komunikacyjnych ubezpieczeń

obowiązkowych, z wyłączeniem ubezpieczenia obowiązkowego

przewoźnika.

Reprezentant ds.

roszczeń

NADRZĘDNE ZADANIE REPREZENTANTA DO

SPRAW ROSZCZEŃ

LIKWIDACJA SZKÓD BĘDĄCYCH NASTĘPSTWEM

ZDARZEŃ, KTÓRE MIAŁY MIEJSCE NA TERYTORIUM

PAŃSTWA CZŁONKOWSKIEGO UE, INNEGO NIŻ

PAŃSTWO, W KTÓRYM POSZKODOWANY MA

MIEJSCE ZAMIESZKANIA, SIEDZIBĘ LUB TEŻ NA

TERYTORIUM PAŃSTW TRZECICH

Przestępczość

ubezpieczeniow

a

Co to jest

przestępstwo

ubezpieczeniowe?

„Przestępstwo ubezpieczeniowe jest to

żądanie bezpodstawnego odszkodowania,

albo otrzymanie takiego odszkodowania

drogą oszustwa.”

(Definicja Przestępczości ubezpieczeniowej według

Europejskiego Komitetu Ubezpieczeń (CEA))

Jest to czyn zabroniony przez Kodeks Karny

oraz inne ustawy, pod groźbą kary jako

zbrodnia lub występek, bezprawny,

zawiniony i społecznie niebezpieczny.

Metody stosowane w celu

wyłudzenia odszkodowania:

Podawanie innych od rzeczywistych okoliczności zdarzenia;

Fałszowanie dokumentów;

Zgłaszanie tej samej szkody w różnych zakładach

ubezpieczeń;

Zawyżanie wartości szkody;

Wystawianie polis po zdarzeniu (antydatowanie);

Celowe powodowanie kolizji;

Pozorowanie wypadków;

Celowe uszkodzenie ciała osób ubezpieczonych bądź też

zawyżanie procentowego uszczerbku na zdrowiu przez

lekarza orzecznika;

Zabójstwo lub pomoc w spowodowaniu śmierci osoby

ubezpieczonej, które ma na celu uzyskanie przez

uposażonego świadczeń z zakładu ubezpieczeń;

Podawanie innych od rzeczywistych okoliczności zdarzenia;

Fałszowanie dokumentów;

Zgłaszanie tej samej szkody w różnych zakładach

ubezpieczeń;

Zawyżanie wartości szkody;

Wystawianie polis po zdarzeniu (antydatowanie);

Celowe powodowanie kolizji;

Pozorowanie wypadków;

Celowe uszkodzenie ciała osób ubezpieczonych bądź też

zawyżanie procentowego uszczerbku na zdrowiu przez

lekarza orzecznika;

Zabójstwo lub pomoc w spowodowaniu śmierci osoby

ubezpieczonej, które ma na celu uzyskanie przez

uposażonego świadczeń z zakładu ubezpieczeń;

Co nam grozi za dokonanie

oszustwa

ubezpieczeniowego?

„§ 1. Kto, w celu uzyskania odszkodowania z tytułu

umowy ubezpieczenia, powoduje zdarzenie będące

podstawą do wypłaty takiego odszkodowania,

podlega karze pozbawienia wolności od 3

miesięcy do lat 5.

§ 2. Nie podlega karze, kto przed wszczęciem

postępowania karnego dobrowolnie zapobiegł wypłacie

odszkodowania.”

(Art. 298. Kodeksu Karnego)

„Kto, w celu osiągnięcia korzyści majątkowej,

doprowadza inną osobę do niekorzystnego

rozporządzenia własnym lub cudzym

mieniem za pomocą wprowadzenia jej w błąd

albo wyzyskania błędu lub niezdolności do

należytego pojmowania przedsiębranego

działania, podlega karze pozbawienia

wolności od 6 miesięcy do lat 8.”

(Art. 286. § 1 Kodeksu Karnego)

Rzecznik

Ubezpieczonych

Rzecznik Ubezpieczonych

reprezentuje interesy

ubezpieczonych

i uprawnionych z umów

ubezpieczenia.

Obecnie funkcję Rzecznika

ubezpieczonych pełni

Aleksandra

Wiktorow

.

Zadania Rzecznika

Ubezpieczonych

Ustawa o działalności ubezpieczeniowej do zadań

Rzecznika Ubezpieczonych zalicza:

Reprezentowanie i ochronę konsumenckich interesów

ubezpieczonych i uprawnionych z umów ubezpieczenia,

Opiniowanie projektów aktów prawnych dotyczących

ubezpieczeń,

Informowanie organu nadzoru o dostrzeżonych

nieprawidłowościach w działalności zakładów

ubezpieczeń,

Inicjowanie i prowadzenie działalności edukacyjno -

informacyjnej w zakresie ubezpieczeń.

Konferencja

Przestępczości

Ubezpieczeniowej

Już od szesnastu lat, co

roku, odbywa się w Szczecinie

Międzynarodowa Konferencja Przestępczości

Ubezpieczeniowej, której organizatorem jest

SZCZECIN-EXPO (Towarzystwo Wspierania Rozwoju

Pomorza Zachodniego).

W tym roku odbyła się ona w dniach 14-15 marca,

w Hotel Radisson BLU.

Kto może

uczestniczyć?

Prezesi i członkowie zarządów towarzystw

ubezpieczeń majątkowych i na życie,

Dyrektorzy departamentów audytu wewnętrznego

i kontroli,

Dyrektorzy i kadra zarządzająca działami zajmującymi

się zapobieganiem przestępczości ubezpieczeniowej

oraz likwidacją szkód w towarzystwach

ubezpieczeniowych,

Przedstawiciele policji, prokuratur i sądów,

Studenci, magistranci, doktoranci, a także ich

opiekunowie; Profesorowie, Dziekani, Rektorzy

i pracownicy naukowych wyższych uczelni w Polsce,

które kształcą w kierunkach związanych z

ubezpieczeniami

Dane o

Wypadkach i

kolizjach

Wypadek a kolizja

Wypadek drogowy jest to zdarzenie w ruchu

drogowym, w wyniku którego osoba poniosła

śmierć lub doznała obrażeń ciała, które będą

odczuwalne przez co najmniej 7 dni. O kolizji

mówimy natomiast kiedy mamy uszkodzenie

w mieniu, ale w zdarzeniu nikt nie ucierpiał.

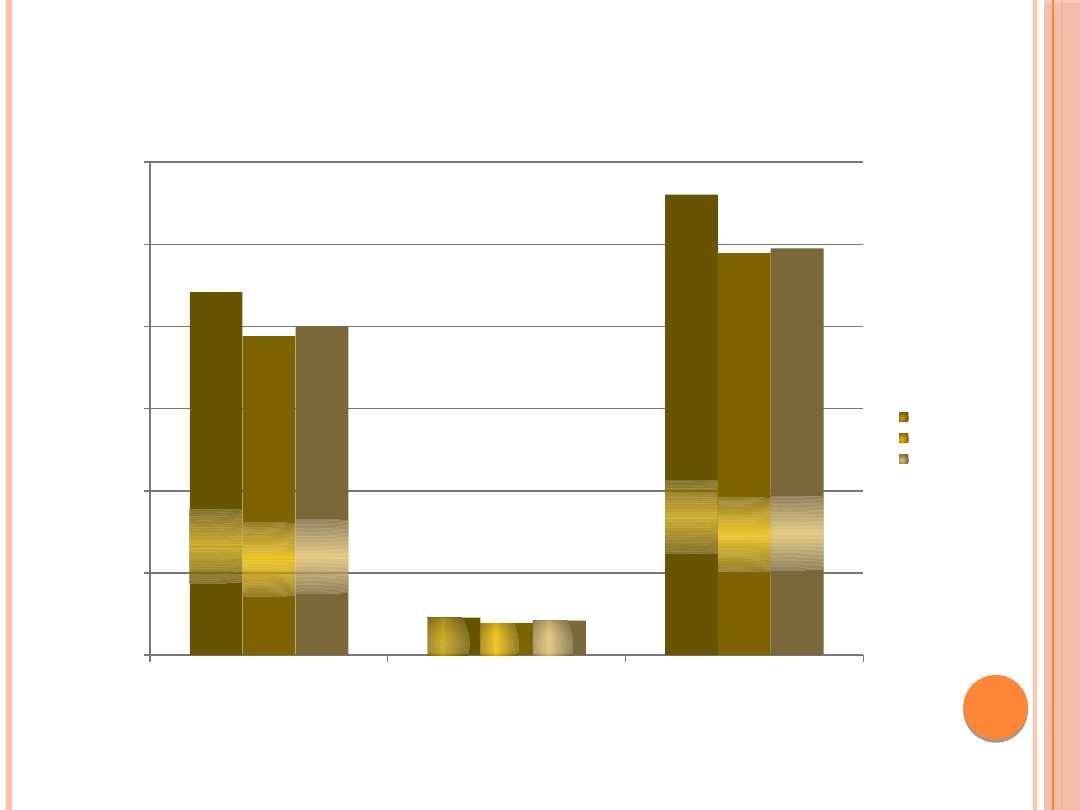

wypadki

zabici

ranni

0

10000

20000

30000

40000

50000

60000

44196

4572

56046

38832

3907

48952

40065

4189

49501

2009

2010

2011

Źródło: www.policja.pl

WYPADKI I ICH OFIARY W

LATACH 2009 -2011

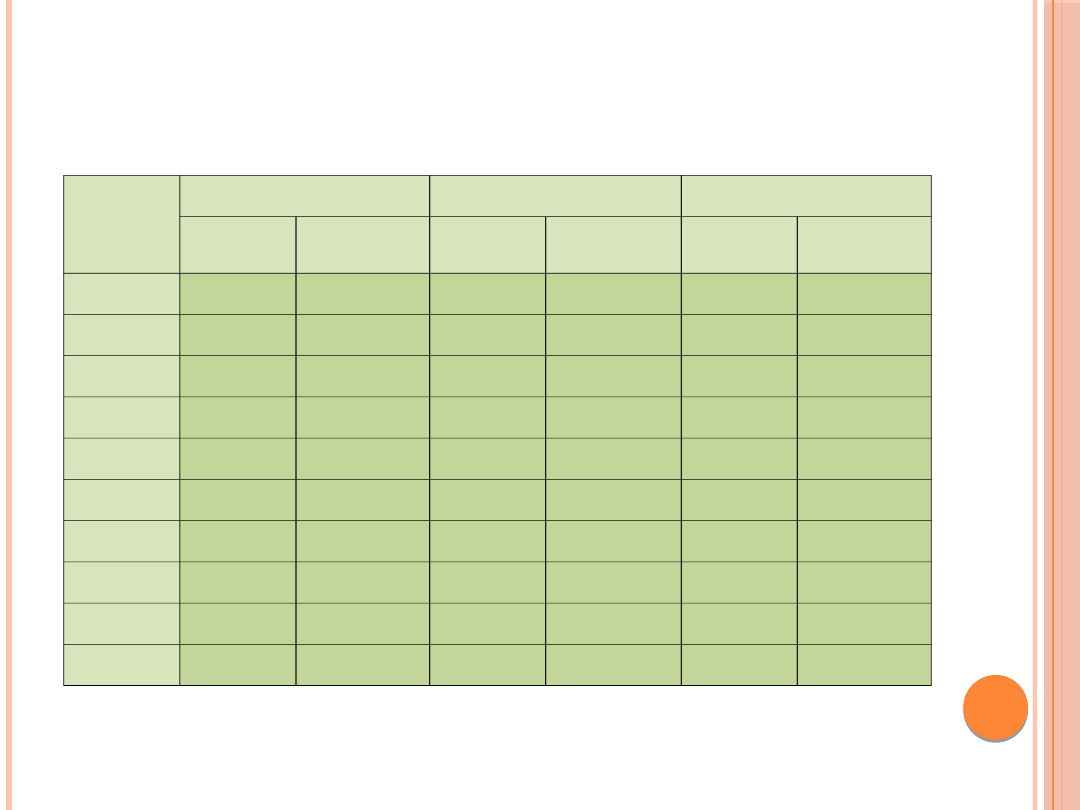

Liczba wypadków drogowych oraz

ich skutki w latach 2002-2011

Lata

Wypadki

Zabici

Ranni

Ogółem

2002=100

%

Ogółem

2002=100

%

Ogółęm

2002=100

%

2002 53 559

100

5 827

100

67 498

100

2003 51 078

95,4

5 640

96,8

63 900

94,7

2004 51 069

95,4

5 712

98

64 661

95,8

2005 48 100

89,8

5 444

93,4

61 191

90,7

2006 46 876

87,5

5 243

90

59 123

87,6

2007 49 536

92,5

5 583

95,8

63 224

93,7

2008 49 054

91,6

5 437

93,3

62 097

92

2009 44 196

82,5

4 572

78,5

56 046

83

2010 38 832

72,5

3 907

67

48 952

72,5

2011 40 065

74,8

4 189

71,9

49 501

73,3

Źródło: www.policja.pl

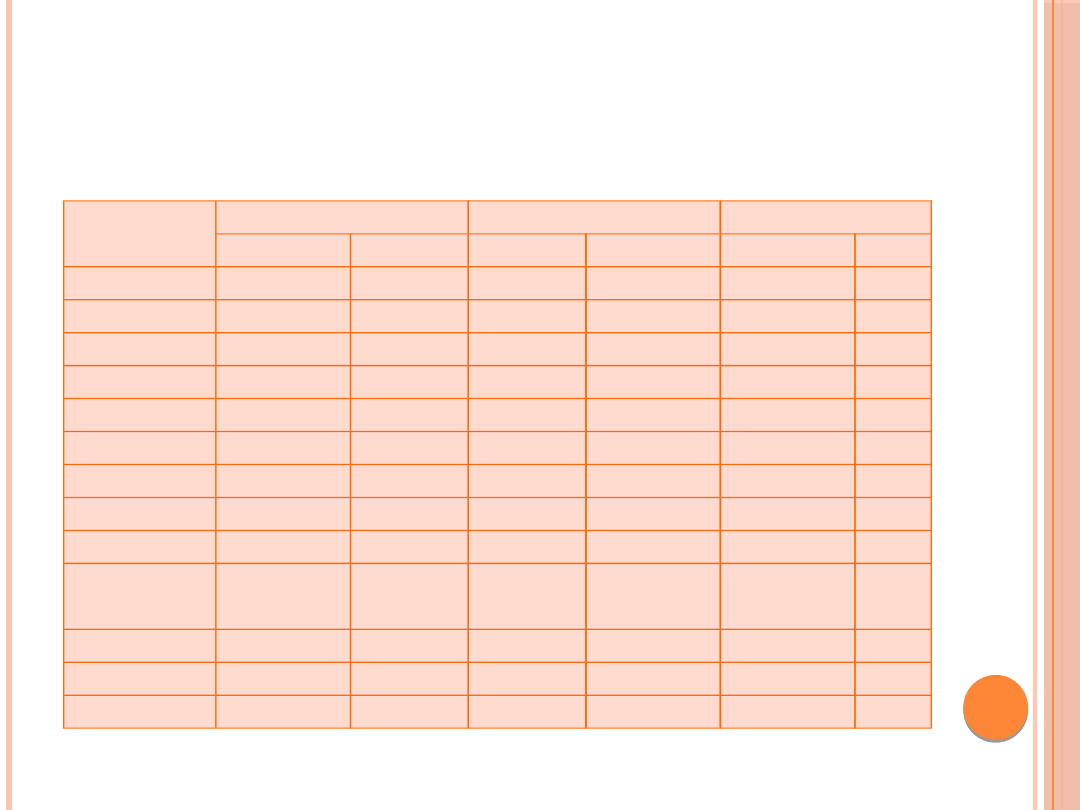

Wskaźnik liczby zabitych i

rannych wg województw w 2011

Województwa

Wypadki

Zabici Ranni

Wskaźnik liczby

zabitych na

100 wypadków

Wskaźnik liczby

rannych na 100

wypadków

Dolnośląskie

2 948

258

3 948

8,8

133,9

Kujawsko-pomorskie

1 336

234

1 463

17,5

109,5

Lubelskie

1 798

252

2 250

14

125,1

Lubuskie

823

122

1 086

14,8

132

Łódzkie

4 266

322

5 231

7,5

122,6

Małopolskie

4 364

312

5 425

7,1

124,3

Mazowieckie (bez KSP)

2 865

460

3 436

16,1

119,9

Opolskie

836

99

1 001

11,8

119,7

Podkarpackie

2 104

224

2 620

10,6

124,5

Podlaskie

816

152

1 006

18,6

123,3

Pomorskie

2 910

222

3 711

7,6

127,5

Śląskie

5 031

347

6 111

6,9

121,5

Świętokrzyskie

1 516

179

1 855

11,8

122,4

Warmińsko-mazurskie

1 647

179

2 098

10,9

127,4

Wielkopolskie

2 996

405

3 663

13,5

122,3

Zachodniopomorskie

1 544

170

1 885

11

122,1

Komenda Stołeczna

Policji

2 265

252

2 712

11,1

119,7

Polska

40 065

4 189 49 501

10,5

123,6

Źródło: www.policja.pl

Wypadki drogowe i ich

skutki wg miesięcy w 2011

Miesiące

Wypadki

Zabici

Ranni

2011

%

2011

%

2011

%

Styczeń

2 159

5,4

226

5,4

2 750

5,6

Luty

2 318

5,8

259

6,2

2 888

5,8

Marzec

2 598

6,5

247

5,9

3 175

6,4

Kwiecień

3 132

7,8

304

7,3

3 896

7,9

Maj

3 763

9,4

353

8,4

4 741

9,6

Czerwiec

3 969

9,9

397

9,5

4 873

9,8

Lipiec

3 587

9

377

9

4 710

9,5

Sierpień

3 877

9,7

431

10,3

4 827

9,8

Wrzesień

3 936

9,8

395

9,4

4 816

9,7

Październik

3 799

9,5

419

10

4 593

9,3

Listopad

3 089

7,7

328

7,8

3 742

7,6

Grudzień

3 838

9,6

453

10,8

4 490

9,1

Ogółem

40 065

100

4 189

100

49 501

100

Źródło: www.policja.pl

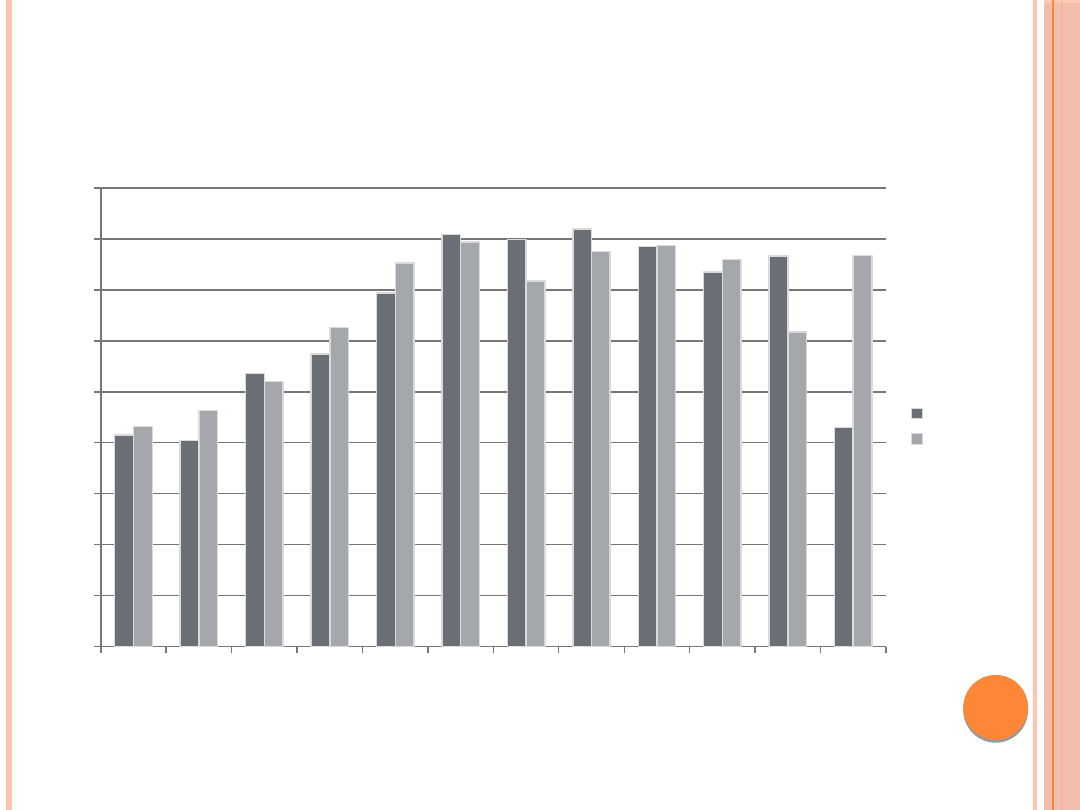

Wypadki drogowe wg

miesięcy w 2011 i 2010

Źródło: www.policja.pl

I

II

III

IV

V

VI

VII

VIII

IX

X

XI

XII

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2010

2011

Wypadki drogowe i ich

skutki wg dni tygodniu w

2011

Dzień

tygodn

ia

Wypadki

Zabici

Ranni

2011

%

2011

%

2011

%

Ponied

ziałek

5 765

14,4

603

14,4

7 053

14,2

Wtorek 5 502

13,7

498

11,9

6 638

13,4

Środa

5 730

14,3

537

12,8

6 792

13,7

Czwart

ek

5 607

14

541

12,9

6 713

13,6

Piątek

6 656

16,6

659

15,7

8 070

16,3

Sobota 5 942

14,8

681

16,3

7 577

15,3

Niedzi

ela

4 863

12,1

670

16

6 658

13,6

Ogółe

m

40

065

100

4 189

100

49

501

100

Źródło: www.policja.pl

Wypadki drogowe wg dni tygodnia w 2011 roku

Poniedziałek

Wtorek

Środa

Czwartek

Piątek

Sobota

Niedziela

ODSZKODOWANIA

Odszkodowania nie są

wypłacane w sytuacji, gdy:

Nie została zapłacona składka.

Przy zawieraniu umowy zostały podane

fałszywe informacje.

Kierujący wyrządził szkodę umyślnie.

Kierujący prowadził pod wpływem alkoholu.

Kierujący nie posiadał ważnego dokumentu

upoważniającego do prowadzenia pojazdu.

Kierujący zbiegł z miejsca zdarzenia.

11 czerwca 2012 roku zostały

wprowadzone zmiany dotyczące

maksymalnych odszkodowań, które może

wypłacić ubezpieczyciel z tytułu

ubezpieczenia OC;

Kwoty przed zmianą: 500 tyś. euro przy

szkodzie na mieniu, 2,5 mln przy szkodzie

osobowej.

Kwoty po zmianie: 1 milion przy szkodzie na

mieniu, 5 milion przy szkodzie osobowej.

KIEDY PRZYSŁUGUJE ODSZKODOWANIE

OC?

Ubezpieczyciel jest zobowiązany do wypłaty

odszkodowania z polisy OC sprawcy gdy

posiadacz lub kierujący ubezpieczonym

pojazdem są obowiązani do odszkodowania za

wyrządzoną w związku z ruchem tego pojazdu

szkodę, która jest następstwem:

śmierci,

uszkodzenia ciała,

rozstroju zdrowia,

utraty, zniszczenia lub uszkodzenia mienia.

Staranie o pełne odszkodowanie

komunikacyjne należy rozpocząć od zgłoszenia

szkody ubezpieczycielowi, ponieważ nie jest

ono wypłacane automatycznie.

Odszkodowanie po wypadku przysługuje także

pasażerowi pojazdu sprawcy, a roszczenia na

osobie przedawniają się po 3 latach od

ustalenia, kto wyrządził szkodę.

Ubezpieczyciel sprawcy powinien po wypadku

pokryć po wypadku pokryć wszelkie koszty

związane z obrażeniem ciała i rozstrojem zdrowia.

Są to między innymi koszty:

zakupu lekarstw,

wizyt u lekarza i dojazdów,

zakupu sprzętu rehabilitacyjnego,

koszty opieki.

DANE DOTYCZĄCE

ODSZKODOWAŃ

O

dszkodowania i świadczenia wypłacone brutto w ubezpieczeniach

komunikacyjnych

Rok

2003

2004

2005

2006

2007

2008

2009

2010

2011

Wartość

OC (mld

zł)

2,85

3,13

3,21

3,43

3,9

4,38

5

4,93

5,28

Wartość

autocasc

o (mld

zł)

2,98

3,14

3,09

2,9

2,81

3,11

3,75

3,78

3,7

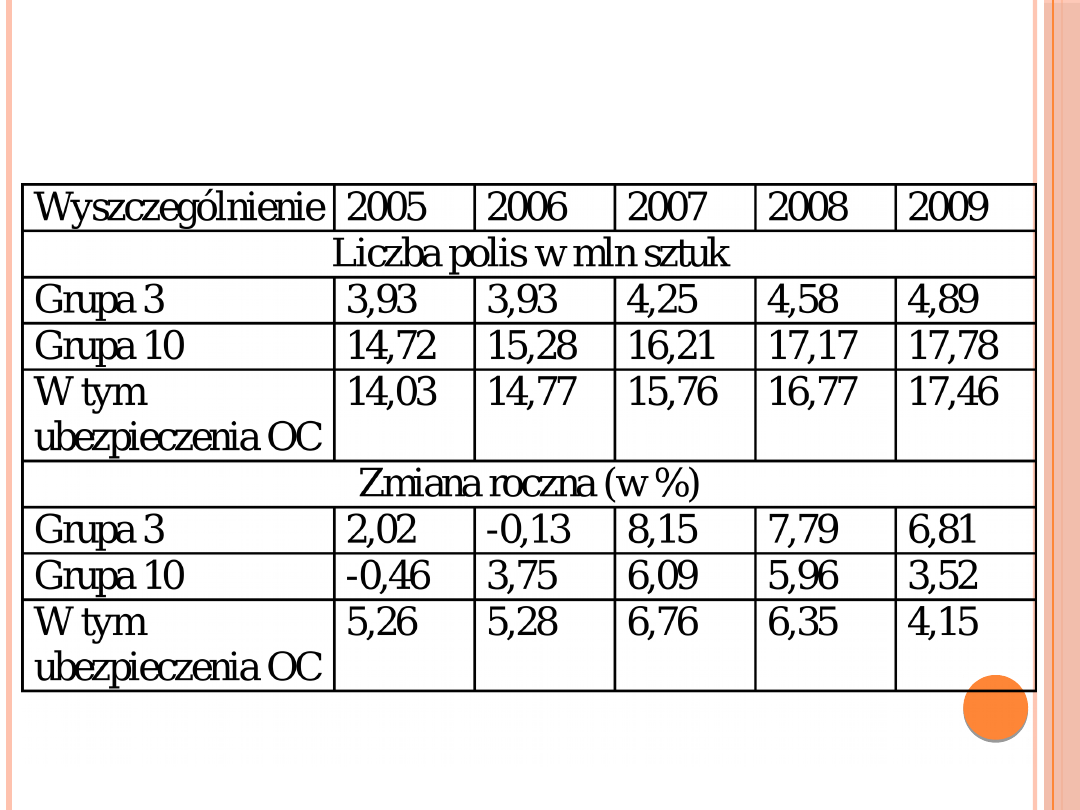

Liczba czynnych polis

Rok

2003 2004 2005 2006 2007 2008 2009 2010 2011

Liczba

OC (mln

szt.)

15,99

14,75

14,29

15,27

16,16

17,18

17,78

18,1

18,96

Liczba

autocas

co (mln

szt.)

3,84

3,85

3,93

3,93

4,24

4,58

4,89

5,39

5,1

Według danych Polskiej Izby

Ubezpieczeń średnie odszkodowanie

z ubezpieczenia OC wyniosło w roku

2012 5369 złotych. Dla porównania

w 2011 kwota ta była niższa o

średnio 441 złotych. Wynika to

głównie z faktu, iż koszty części

samochodowych i robocizny

warsztatów naprawczych rosną.

Według danych Polskiej Izby

Ubezpieczeń średnie odszkodowanie

z ubezpieczenia OC wyniosło w roku

2012 5369 złotych. Dla porównania

w 2011 kwota ta była niższa o

średnio 441 złotych. Wynika to

głównie z faktu, iż koszty części

samochodowych i robocizny

warsztatów naprawczych rosną.

Polisy ubezpieczeń

komunikacyjnych

Źródło: http://www.knf.gov.pl/

Struktura liczby polis ubezpieczeń

komunikacyjnych wg typów

podmiotów ubezpieczających się (w

%)

Źródło: http://www.knf.gov.pl/

Wysokość

składek

Wysokość składek

Zakłady ubezpieczeń w oferowanych przez siebie taryfach

zawierają zasady ustalania składek ubezpieczeniowych w

ubezpieczeniach OC posiadaczy pojazdów mechanicznych.

W sposób indywidualny ustalają one parametry mające posłużyć

do wyliczenia składki podstawowej w odpowiedniej wysokości,

która konstruowana jest w oparciu zarówno o system zniżek jak i

zwyżek kwot podstawowych.

Ostateczna kwota składki ubezpieczeniowej jest więc

odpowiednio pomniejszana bądź powiększana, w

zależności od dokonanej uprzednio oceny ryzyka.

Zasadniczymi parametrami, od których zakłady ubezpieczeń

uzależniają wysokość składki ubezpieczeniowej są: marka

pojazdu, rodzaj pojazdu, pojemność silnika oraz miejsce

zamieszkania.

Zakłady ubezpieczeń w oferowanych przez siebie taryfach

zawierają zasady ustalania składek ubezpieczeniowych w

ubezpieczeniach OC posiadaczy pojazdów mechanicznych.

W sposób indywidualny ustalają one parametry mające posłużyć

do wyliczenia składki podstawowej w odpowiedniej wysokości,

która konstruowana jest w oparciu zarówno o system zniżek jak i

zwyżek kwot podstawowych.

Ostateczna kwota składki ubezpieczeniowej jest więc

odpowiednio pomniejszana bądź powiększana, w

zależności od dokonanej uprzednio oceny ryzyka.

Zasadniczymi parametrami, od których zakłady ubezpieczeń

uzależniają wysokość składki ubezpieczeniowej są: marka

pojazdu, rodzaj pojazdu, pojemność silnika oraz miejsce

zamieszkania.

Wysokość składek

Zdarzają się również przypadki gdy zakłady ubezpieczeń w

przygotowanym przez siebie systemie zniżek i zwyżek

podstawowej składki ubezpieczeniowej, biorą pod

uwagę: montaż pojazdu, zdolność kredytową, stan

cywilny, modyfikację pojazdu, rodzaj płatności, liczbę

miejsc w pojeździe, zawarcie umowy leasingu czy

miejsce produkcji pojazdu. Z roku na rok coraz bardziej

widoczna staje się tendencja zakładów ubezpieczeniowych

do zwiększania ilości parametrów, które w jakikolwiek

sposób wpływają na ostateczną kwotę składki. Najbardziej

zauważalne jest to w systemie zniżek i zwyżek składki,

czyli tam gdzie stale pojawiają się coraz to nowsze czynniki

ryzyka.

charakter

użytkowania

pojazdu

charakter

użytkowania

pojazdu

przebieg

ubezpieczenia

(szkodowy,

bezszkodowy)

przebieg

ubezpieczenia

(szkodowy,

bezszkodowy)

wiek

posiadacza

pojazdu

wiek

posiadacza

pojazdu

rodzaj

płatności

składek

(ratalny,

jednorazowy)

rodzaj

płatności

składek

(ratalny,

jednorazowy)

okres

eksploatacji

pojazdu

okres

eksploatacji

pojazdu

okres

posiadania

prawa jazdy

okres

posiadania

prawa jazdy

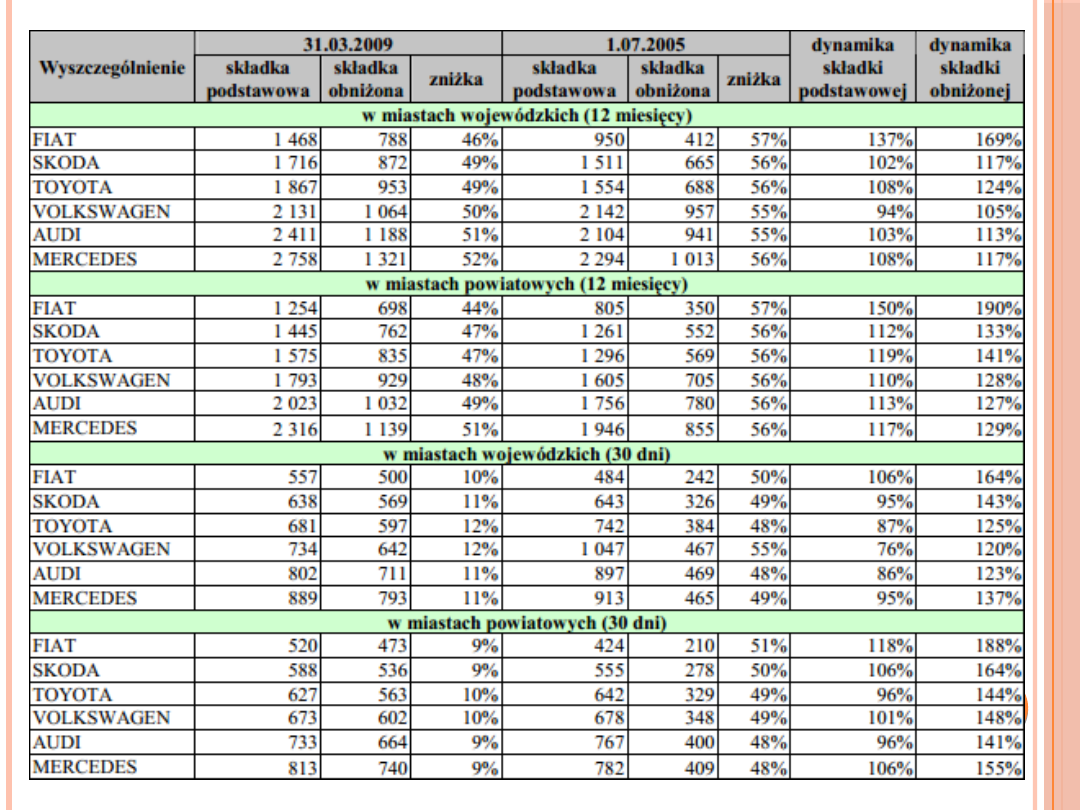

Analiza średnich wartości

składek

W 2010 roku Urząd Komisji Nadzoru Finansowego zdecydował się na

analizę ofert wszystkich krajowych zakładów ubezpieczeń, posiadających w

swojej ofercie ubezpieczenie OC dla posiadaczy pojazdów mechanicznych,

przyjmując następujące założenia:

dwa okresy ochrony: 30 dni / 12 miesięcy,

objęcie ryzyka na terytorium Polski,

jednorazowo płatna składka,

rejestracja pojazdu na stałe,

użytkowanie pojazdu do celów osobistych,

uwzględnienie takich pojazdów jak: FIAT PANDA (pojemność skokowa 1100

ccm), SKODA FABIA (pojemność skokowa 1400 ccm), TOYOTA COROLLA

(pojemność skokowa 1600 ccm), VW PASSAT (pojemność skokowa 1800

ccm), AUDI A6 (pojemność skokowa 2000 ccm) oraz MERCEDES KLASY S

(pojemność skokowa 3000 ccm),

dla posiadacza w wieku 20 lat przyjęty okres posiadania prawa jazdy wynosi

2 lata, dla posiadaczy w wieku 30 i 50 lat okres posiadania prawa jazdy

wynosi 10 lat.

Ubezpieczenie

komunikacyjne OC – które

lepsze?

Jak wybrać najlepsze

ubezpieczenie komunikacyjne

OC?

Najlepszym sposobem na znalezienie dobrego i taniego

ubezpieczenia OC jest

kalkulator polis komunikacyjnych

.

Działanie kalkulatora polega na przeliczeniu składek

proponowanych przez kilkanaście największych towarzystw

ubezpieczeniowych na podstawie wprowadzonych przez

użytkownika danych do formularza kwotacyjnego.

Kalkulator OC przedstawia propozycje składek,

lokując najtańsze OC na początku tabeli wynikowej a

najdroższe na końcu. Kalkulator umożliwia porównanie

cen, szczegółów ubezpieczenia, a po wyborze

najlepszej oferty – zakup ubezpieczenia online.

ALLIANZ

- OFERTA

Umowę ubezpieczenia zawiera się na okres 12 miesięcy.

Krótszą umowę można zawrzeć w przypadku, gdy pojazd

jest zarejestrowany na stałe a umowę ubezpieczenia

zawiera podmiot prowadzący działalność gospodarczą

polegającą na pośredniczeniu w kupnie i sprzedaży

pojazdów mechanicznych w zakresie pojazdów

przeznaczonych do kupna lub sprzedaży lub polegającą na

kupnie i sprzedaży pojazdów mechanicznych

Do ubezpieczenia OC posiadaczy pojazdów mechanicznych

dołączane jest bezpłatnie ubezpieczenie Mini Car

Assistance, Informacja Prawna oraz Zielona

Karta (wydawana na wniosek klienta).

Ubezpieczenie „Mini Car

Assistance” jest bardzo pomocne w

sytuacji, gdy pojazd nie nadaje się

do użytku. Holowanie, wykonanie

naprawy na drodze, przydatne

informacje dot. np. możliwości

wynajmu pojazdu zastępczego czy

nawet rezerwacja biletów lub hotelu

– to wszystko wchodzi w zakres

usług, które są świadczone 24

godziny na dobę.

Ubezpieczenie „Mini Car

Assistance” jest bardzo pomocne w

sytuacji, gdy pojazd nie nadaje się

do użytku. Holowanie, wykonanie

naprawy na drodze, przydatne

informacje dot. np. możliwości

wynajmu pojazdu zastępczego czy

nawet rezerwacja biletów lub hotelu

– to wszystko wchodzi w zakres

usług, które są świadczone 24

godziny na dobę.

Ubezpieczenie „Informacja

Prawna” zakłada możliwość

konsultacji telefonicznej z

prawnikiem, który udziela ustnej

informacji prawnej w przypadku

kolizji, sprzedaży pojazdu, podczas

podróży za granicą oraz w innych

sytuacjach związanych z pojazdem,

wyjaśnia ewentualne wątpliwości

oraz przesyła niezbędne wzory

dokumentów.

Ubezpieczenie „Informacja

Prawna” zakłada możliwość

konsultacji telefonicznej z

prawnikiem, który udziela ustnej

informacji prawnej w przypadku

kolizji, sprzedaży pojazdu, podczas

podróży za granicą oraz w innych

sytuacjach związanych z pojazdem,

wyjaśnia ewentualne wątpliwości

oraz przesyła niezbędne wzory

dokumentów.

Mini Car

Assistance

Informacja

Prawna

ALLIANZ -

PAKIETY

Pakiet

Standard

Pakiet

Standard

Pakiet

Komfort

Pakiet

Komfort

Pakiet

Komfort

PLUS

Pakiet

Komfort

PLUS

Pakiet VIP

Pakiet VIP

LINK 4 - OFERTA

LINK 4 oferuje ubezpieczenie OC w pakiecie, które oprócz standardowej

ochrony, gwarantuje szybką pomoc na miejscu zdarzenia. W ramach każdego

pakietu OC udostępniany jest bowiem unikalny Program Pomocy z

Samochodem Zastępczym i Assistance Opony.

W listopadzie 2012 roku Polska Izba Motoryzacji dokonała przeglądu i

oceny 22 pakietów ubezpieczenia OC komunikacyjnego. Z analizy PIM

wynikło iż najszerszy pakiet OC bez dodatkowych opłat oferuje obecnie

towarzystwo LINK 4. Na kolejnych miejscach znalazły się Aviva oraz Gothaer.

Klienci LINK4 mają zapewnione: naprawę pojazdu po wypadku na miejscu

zdarzenia (jeśli jest możliwa, do 200 zł), holowanie pojazdu po wypadku

do 100 km (niezależnie czy jesteśmy sprawcą, czy poszkodowanym),

zapewnienie samochodu zastępczego do 3 dni w przypadku, gdy

ubezpieczony pojazd uległ wypadkowi (także gdy jesteśmy sprawcą) lub

został skradziony, pomoc w przypadku uszkodzenia opon (w tym:

wymianę koła / naprawę na miejscu lub holowanie i pokrycie kosztów

naprawy w warsztacie do 2 tys. zł), a także pomoc informacyjną oraz

bezpłatnie Zieloną Kartę.

Dziękujemy za

uwagę

Pytania

1. DLA KOGO OC JEST

OBOWIĄZKOWE?

Ubezpieczenie oc jest

obowiązkowe dla

właścicieli wszystkich

pojazdów

mechanicznych, a więc:

pojazdów

samochodowych

ciągników rolniczych,

motorowerów, motorów,

przyczep,

pojazdów

wolnobieżnych (z

wyjątkiem pojazdów

wolnobieżnych,

będących w posiadaniu

rolników i użytkowanych

w związku z

prowadzeniem

gospodarstwa rolnego).

2. KIEDY ZAKŁAD UBEZPIECZEŃ MOŻE

DOCHODZIĆ OD OSOBY KIERUJĄCEJ

POJAZDEM ZWROTU

ODSZKODOWANIA?

Mimo że posiadacz pojazdu zawarł

umowę ubezpieczenia OC, zakład

ubezpieczeń może dochodzić od

osoby kierującej pojazdem zwrotu

odszkodowania wypłaconego

poszkodowanemu w następujących

sytuacjach:

-kiedy kierujący pojazdem wyrządził

szkodę umyślnie lub w stanie po

użyciu alkoholu (powyżej 0,2

promila) albo pod wpływem

środków odurzających, substancji

psychotropowych lub środków

zastępczych,

-kierujący wszedł w posiadanie

pojazdu wskutek popełnienia

przestępstwa (kradzież, rozbój,

przywłaszczenie, wymuszenie),

-kierujący nie posiadał

wymaganych uprawnień do

kierowania pojazdem (prawa jazdy,

lub prawa jazdy określonej

kategorii),

-kierujący zbiegł z miejsca

zdarzenia, (w postępowaniu karnym

jego zachowanie zostało

zakwalifikowane jako zbiegnięcie z

miejsca zdarzenia)

3. JAKIE SĄ KARY ZA BRAK

UBEZPIECZENIA?

Wysokość opłaty z tytułu

niespełnienia obowiązku

ubezpieczenia OC posiadaczy

pojazdów mechanicznych,

obowiązującej w każdym roku

kalendarzowym, stanowi dla:

samochodów osobowych -

równowartość dwukrotności

minimalnego wynagrodzenia

za pracę (w 2012 r. - 3000

zł),

samochodów ciężarowych,

ciągników samochodowych i

autobusów - równowartość

trzykrotności minimalnego

wynagrodzenia za pracę (w

2012 r. - 4500 zł),

pozostałych pojazdów -

równowartość jednej trzeciej

minimalnego wynagrodzenia

za pracę (w 2012 r. - 500 zł).

4. W KTÓRYCH PAŃSTWACH ( NIENALEŻĄCYCH DO UNII

EUROPEJSKIEJ) BIURA NARODOWE SĄ SYGNATARIUSZAMI

JEDNOLITEGO POROZUMIENIA MIĘDZY BIURAMI

NARODOWYMI? [WYMIENIĆ PRZYNAJMNIEJ TRZY PAŃSTWA ]

Andora, Chorwacja,

Irlandia, Islandia,

Lichtenstein, Monako,

Norwegia, San Marino,

Serbia, Szwajcaria,

Wyspy Owcze

5. CO TO JEST ZIELONA KARTA I NA JAKI

MINIMALNY OKRES JEST WYSTAWIANA?

Zielona Karta to

Międzynarodowy Certyfikat

Ubezpieczeniowy

poświadczający, iż jego

posiadacz jest objęty

ubezpieczeniem

odpowiedzialności cywilnej

posiadaczy pojazdów

mechanicznych zgodnie z

prawem ubezpieczeniowym

obowiązującym w kraju

odwiedzanym przez jego

posiadacza oraz należącym

do Systemu Zielonej Karty.

Jest on uznawany za ważny

przez odpowiednie władze

tych państw bez

dodatkowych formalności i

opłat a minimalny czas na

jaki jest wystawiany to okres

15 dni.

6. NA TERENIE JAKICH KRAJÓW ZIELONA

KARTA JEST OBOWIĄZKOWA? (WYMIEŃ 5)

Obligatoryjne jest

posiadanie Zielonej Karty

na terytorium Albanii,

Białorusi, Bośni i

Hercegowiny, Iranu,

Izraela, Macedonii,

Maroko, Czarnogóry,

Mołdawii, Tunezji, Turcji

oraz Ukrainy.

7. CZY REPREZENTANT DO SPRAW ROSZCZEŃ

MOŻE ŚWIADCZYĆ SWOJE USŁUGI DLA WIĘCEJ

NIŻ JEDNEGO ZAKŁADU UBEZPIECZEŃ? NA

CZYJ WNIOSEK DZIAŁA REPREZENTANT?

-Reprezentant do spraw

roszczeń może świadczyć

swoje usługi na rzecz jednego

bądź też kilku zakładów

ubezpieczeń, a ze swych

obowiązków wywiązuje się na

podstawie pełnomocnictwa

udzielonego mu przez zakład

ubezpieczeń.

- Reprezentant działa na

wniosek złożony przez

poszkodowanego lub

uprawnionego do

odszkodowania, jak również

samego zakładu ubezpieczeń.

8. JAKIEJ KARY MOŻEMY SPODZIEWAĆ SIĘ, JEŚLI

UMYŚLNIE SPOWODUJEMY ZDARZENIE, KTÓRE

BĘDZIE NAS UPRAWNIAŁO DO UZYSKANIA

ODSZKODOWANIA Z TYTUŁU UMOWY

UBEZPIECZENIA?

Odp. pozbawienia

wolności od 3 miesięcy do

lat 5

9. OD CZEGO UZALEŻNIONA JEST SKŁADKA

UBEZPIECZENIOWA?

marka pojazdu, rodzaj

pojazdu, pojemność

silnika, miejsce

zamieszkania, charakter

użytkowania pojazdu,

przebieg ubezpieczenia

(szkodowy, bezszkodowy),

wiek posiadacza pojazdu,

rodzaj płatności

składek(jednorazowy,

ratalny).

Document Outline

- Ubezpieczenia komunikacyjne OC

- Ubezpieczenia komunikacyjne

- Istota ubezpieczenia OC

- Ubezpieczenie OC

- Ubezpieczenie OC

- Ubezpieczenie OC

- Ubezpieczenie OC

- Ubezpieczenie OC

- Ubezpieczenie OC

- Ubezpieczenie OC

- Umowa OC

- Kontrola spełnienia obowiązku zawarcia umowy ubezpieczenia OC

- Kary za brak ubezpieczenia OC

- Obowiązkowe OC graniczne

- Zielona Karta

- Zielona Karta

- System Zielonej Karty

- System Zielonej Karty

- Zielona Karta – AXA DIRECT

- Zielona Karta – AXA DIRECT

- Zielona Karta – AXA DIRECT

- Zielona Karta – AXA DIRECT

- Zielona Karta – AXA DIRECT

- Slide 24

- Co to jest?

- Zadania PBUK

- PBUK odpowiada za szkody, które powstały na terytorium:

- Kiedy możemy spodziewać się odszkodowania od PBUK?

- Ubezpieczeniowy Fundusz Gwarancyjny

- Zadania kompensacyjne UFG

- Zadania UFG w przypadku upadłości zakładu ubezpieczeń

- UFG

- Reprezentant ds. roszczeń

- Reprezentant ds. roszczeń

- Reprezentant ds. roszczeń

- Slide 36

- Co to jest przestępstwo ubezpieczeniowe?

- Metody stosowane w celu wyłudzenia odszkodowania:

- Slide 39

- Co nam grozi za dokonanie oszustwa ubezpieczeniowego?

- Slide 41

- Slide 42

- Rzecznik Ubezpieczonych

- Zadania Rzecznika Ubezpieczonych

- Konferencja Przestępczości Ubezpieczeniowej

- Slide 46

- Kto może uczestniczyć?

- Slide 48

- Wypadek a kolizja

- Slide 50

- Liczba wypadków drogowych oraz ich skutki w latach 2002-2011

- Wskaźnik liczby zabitych i rannych wg województw w 2011

- Wypadki drogowe i ich skutki wg miesięcy w 2011

- Wypadki drogowe wg miesięcy w 2011 i 2010

- Wypadki drogowe i ich skutki wg dni tygodniu w 2011

- Slide 56

- Slide 57

- Slide 58

- KIEDY PRZYSŁUGUJE ODSZKODOWANIE OC?

- Slide 60

- Slide 61

- DANE DOTYCZĄCE ODSZKODOWAŃ

- Slide 63

- Polisy ubezpieczeń komunikacyjnych

- Slide 65

- Slide 66

- Wysokość składek

- Wysokość składek

- Slide 69

- Analiza średnich wartości składek

- Slide 71

- Slide 72

- Jak wybrać najlepsze ubezpieczenie komunikacyjne OC?

- ALLIANZ - OFERTA

- Mini Car Assistance

- ALLIANZ - PAKIETY

- LINK 4 - OFERTA

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

Wyszukiwarka

Podobne podstrony:

druk WYPOWIEDZNIE UMOWY OC KOMUNIKACYJNEGO

wniosek o umorzenie oc komunikacyjne1wk

WYPOWIEDZENIE UMOWY OC KOMUNIKACYJNEGO, Sam napraw

trudnosci w komunikowaniuNowy Prezentacja programu Microsoft Office PowerPoint 97 2003

OC komunikacyjne, Prawo Administracyjne, Gospodarcze i ogólna wiedza prawnicza

Komunijne prezenty

12 Komunik prezentowanieid 13507 pptx

SYSTEMY KOMUNIKOWANIA prezentacja

Socjologia prezentacja komunikacja niewerbalna

01 Prezentacja Komunikacja spoleczna

Prezentacja Trema i komunikacja niewerbalna mowcy e 03fe

5 Ubezpieczenia komunikacyjne OC

Asertywność-prezentacja w grupie, komunikacja interpersonalna

Prezentacjai komunikacja

Trzecia prezentacja komunikacja niewerbalna

21 prezentacja Komunikacja w procesie umieraniaid 29108 ppt

Komunikacja w biznesie prezentacja

prezentacja o I Komunii

Słuchanie - prezentacja!!, EiT, Komunikacja w biznesie

więcej podobnych podstron