1

1

INTERWENCJE BANKU

CENTRALNEGO NA RYNKU

PIENIĘŻNYM

2

Literatura

F. Mishkin, Ekonomika pieniądza,

bankowości i rynków finansowych – roz. 18,

19, 20

A. Sławiński, Rynki Finansowe, PWE 2006 –

roz. 8

3

Tezy

Bank centralny wpływa na krótkoterminowe

stopy procentowe

Wpływ na stopy krótkoterminowe poprzez

triadę instrumentów

Stopy długoterminowe kształtowane przez

oczekiwania

4

Teorie krzywej dochodowości

Teoria oczekiwań – stopy długie to

oczekiwane stopy krótkie w przyszłości

Teoria preferencji płynności – wpływ premii

za ryzyko na stopy długie – finansowanie

obligacji przez krótkoterm. depozyty (których

oproc. może rosnąć)

Teoria preferowanych habitatów

5

Wpływ banku centralnego na

krótkoterminowe stopy procentowe

OPERACJE OTWARTEGO RYNKU -

wyznaczanie poziomu krótkoterminowych

stóp procentowych

OPERACJE DEPOZYTOWO-KREDYTOWE

- wyznaczanie korytarza wahań

REZERWA OBOWIĄZKOWA - generowanie

obrotów na rynku międzybankowym

6

Funkcje rezerwy obowiązkowej

Zabezpieczenie interesów deponentów

Funkcja fiskalna (seignorage income)

Wpływ na wysokość mnożnika kreacji

pieniądza (zmiana pieniądza rezerwowego)

Funkcje dodatkowe (bufor absorbujący

zmiany „krótkich” stóp proc., czynnik

wpływający na płynność systemu)

2

7

Cechy charakteryzujące system

rezerwy obowiązkowej (1)

Stosunek okresu utrzymywania do okresu naliczania

System równoległy

System częściowo opóźniony

System opóźniony

Czas

Okres naliczania

Okres utrzymywania

8

Cechy charakteryzujące system

rezerwy obowiązkowej (2)

Sposób utrzymywania rezerwy

1. Na bazie dziennej

2. Średnio w okresie rezerwowym

9

Cechy charakteryzujące system

rezerwy obowiązkowej (3)

Dochody ze środków utrzymywanych z tytułu

rezerwy

1. Rezerwa nieoprocentowana

2. Rezerwa oprocentowana

10

Dylematy związane z rezerwą

obowiązkową

System opóźniony czy częściowo opóźniony

Długość okresu rezerwowego

Sankcje za niewywiązanie się z obowiązku

utrzymania rezerwy

Wolna gotówka wliczana do rezerwy

Oprocentowanie

11

Kierunki ewolucji rezerwy

obowiązkowej

Zmniejszanie obciążenia banków tym

parapodatkowym instrumentem - obniżanie

stopy nawet do zera

Upraszczanie systemów rezerwy

obowiązkowej

Ujednolicanie stóp rezerwy i nieróżnicowanie

podmiotów ją odprowadzających

12

Rezerwa obowiązkowa w Polsce

3,5% od wszystkich rodzajów depozytów

system opóźniony

okres utrzymywania zbliżony do 1

miesiąca

rezerwa utrzymywana w sposób

uśredniony

3

13

Rezerwa obowiązkowa w EBC

Stopy rezerwy - 2%, 0%

system opóźniony

okres utrzymywania - 1 miesiąc

rezerwa utrzymywana w sposób uśredniony

14

OPERACJE OTWARTEGO RYNKU

Od połowy lat 80. zyskiwały znaczenie w

instrumentarium banków centralnych

Rozwój związany z liberalizacją przepływów

kapitałowych

Dziś główny instrument wpływania na

płynność banków komercyjnych

15

Rodzaje operacji otwartego rynku

Transakcje bezwarunkowej sprzedaży/

zakupu papieru wartościowego

Transakcje warunkowej sprzedaży/ zakupu

papieru wartościowego

Emisja własnych papierów dłużnych banku

centralnego

Swap walutowy

16

Operacja warunkowa

Bank komerc. NBP

Wymiana papieru wart.

na pieniądz

Wymiana pieniądza na

papier wartościowy

17

Motywy stosowania operacji

warunkowych

Transakcje te nie wymagają tak płynnego i

rozwiniętego rynku papierów wartościowych,

jak w przypadku operacji bezwarunkowych

Transakcje „odwracalne”

Dobry efekt sygnalizacyjny przy braku

wpływu na przychodowość papierów

wartościowych

18

Planowanie operacji otwartego

rynku

AKTYWA

Aktywa zagr. netto

Kredyt netto dla budżetu

Kredyt netto dla sektora

bankowego

Pozostałe pozycje netto

PASYWA

Gotówka w obiegu

Rachunki banków

Bony pieniężne

4

19

Interwencja przeciwko aprecjacji

złotego

AKTYWA

Aktywa zagr. netto

Kredyt netto dla sektora

bankowego

Pozostałe pozycje netto

PASYWA

Gotówka w obiegu

Rachunki banków

Rachunek budżetu

Bony pieniężne

20

Interwencja przeciwko deprecjacji

złotego

AKTYWA

Aktywa zagr. netto

Kredyt netto dla sektora

bankowego

Pozostałe pozycje netto

PASYWA

Gotówka w obiegu

Rachunki banków

Rachunek budżetu

Bony pieniężne

21

Operacje otwartego rynku w

Polsce

1990 - pierwsza emisja bonów pieniężnych

1991 - NBP nie chce stwarzać konkurencji bonom

skarbowym i wycofuje się z emisji bonów

pieniężnych

1993 - pierwsze operacje warunkowe (rozwój rynku

lokat międzybankankowych)

1995 - ostatnia operacja „zasilająca”

2008 – wznowienie operacji „zasilających”

22

Operacje otwartego rynku w

Polsce – przed zawirowaniami

Podstawowe operacje absorbujące - co

tydzień (piątek), 1-tyg. zapadalność, stała

stopa

Operacje „dostrajające”: emisja bonów

pieniężnych z terminem zapadalności od 1 do

7 dni, zasilające w drodze zakupu od banków

SPW na 1 do 7 dni ("repo"), przedterminowy

wykup bonów pieniężnych NBP.

strukturalne

23

OPERACJE DEPOZYTOWO-

KREDYTOWE (1)

Początkowo operacje kredytowe banku centralnego

pełniły kluczowe role w dostarczaniu płynności

systemowi bankowemu

W latach 80. zaczęły być wypierane przez operacje

warunkowe - rozwój operacji otwartego rynku

Zaczęły jednak pełnić rolę sufitu (podłogą

pozostawały operacje otwartego rynku)

24

OPERACJE DEPOZYTOWO-

KREDYTOWE (2)

Wprowadzenie do użytku operacji

depozytowych banku centralnego

Ograniczenie od dołu wahań

krótkoterminowych stóp proc. - podłoga

Nowy korytarz wahań

5

25

Standing facilities w praktyce

Sufit to krańcowy koszt pozyskania pieniądza

Podłoga to minimalna przychodowość lokat

na rynku międzybankowym

Sufit może zostać „przebity”, podłoga nie

Stopień wykorzystania zależny od systemu

rezerwy obowiązkowej

26

Wahania stóp procentowych w uśrednionym

systemie rezerwowym

wahania stóp procentowych - system

uśredniony

stopa lombardow a

stopa depozytow a

stopa krótkoterm. rynku międzybank.

27

Wahania stóp procentowych w

nieuśrednionym systemie rezerwowym

wahania stóp procentowych - system

nieuśredniony

stopa lombardow a

stopa depozytow a

stopa krótkoterm. rynku międzybank.

28

Implikacje wprowadzenia operacji

depozytowo-pożyczkowych

Stworzenie korytarza wahań

krótkoterminowych stóp procentowych

Sterowanie stopą O/N

Pozostawienia siłom rynkowym

kształtowania krzywej dochodowości

29

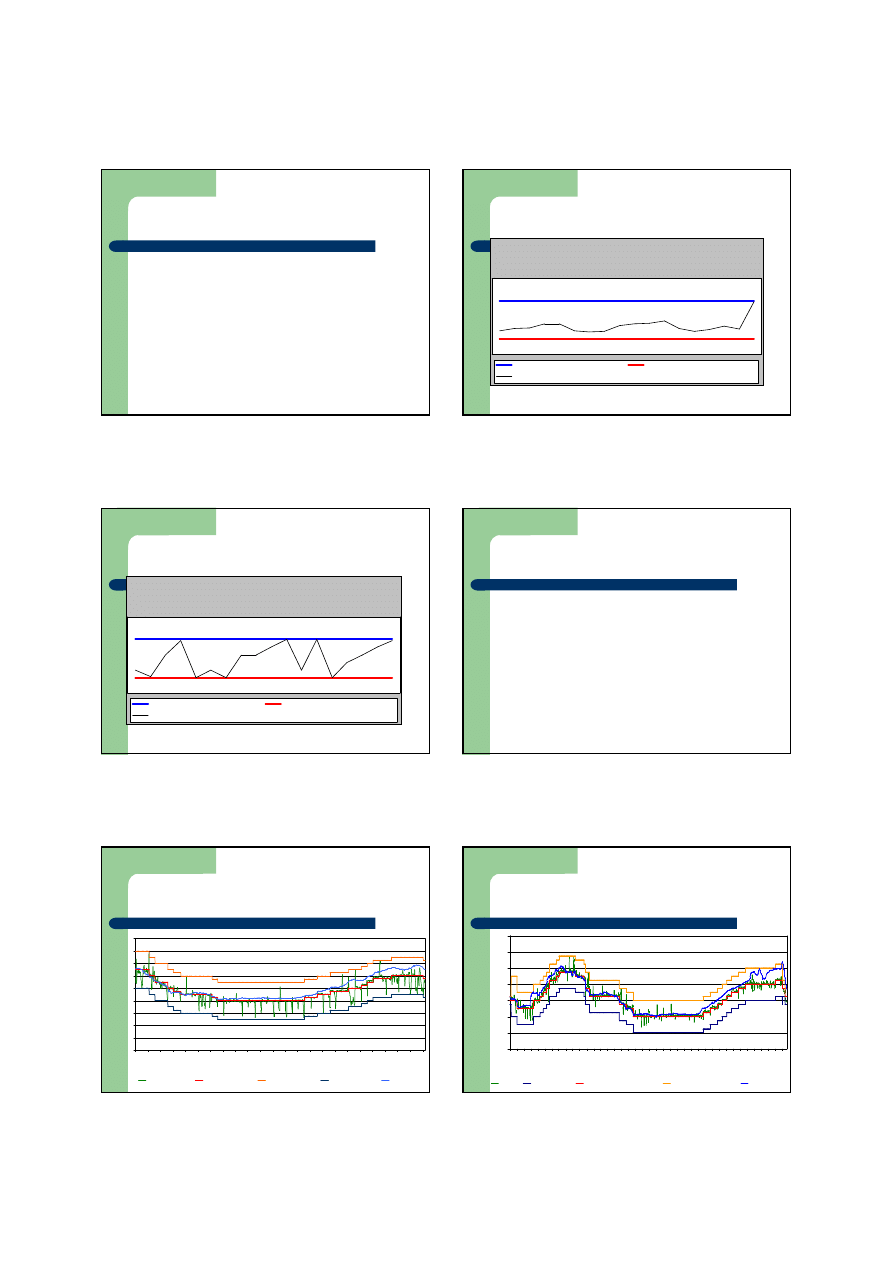

Wahania stóp procentowych w

Polsce

0

1

2

3

4

5

6

7

8

9

2

4

-0

1

-2

0

0

5

2

4

-0

3

-2

0

0

5

2

4

-0

5

-2

0

0

5

2

4

-0

7

-2

0

0

5

2

4

-0

9

-2

0

0

5

2

4

-1

1

-2

0

0

5

2

4

-0

1

-2

0

0

6

2

4

-0

3

-2

0

0

6

2

4

-0

5

-2

0

0

6

2

4

-0

7

-2

0

0

6

2

4

-0

9

-2

0

0

6

2

4

-1

1

-2

0

0

6

2

4

-0

1

-2

0

0

7

2

4

-0

3

-2

0

0

7

2

4

-0

5

-2

0

0

7

2

4

-0

7

-2

0

0

7

2

4

-0

9

-2

0

0

7

2

4

-1

1

-2

0

0

7

2

4

-0

1

-2

0

0

8

2

4

-0

3

-2

0

0

8

2

4

-0

5

-2

0

0

8

2

4

-0

7

-2

0

0

8

2

4

-0

9

-2

0

0

8

2

4

-1

1

-2

0

0

8

POLONIA

Referencyjna

Lombardowa

Depozytowa

WIBOR3M

%

30

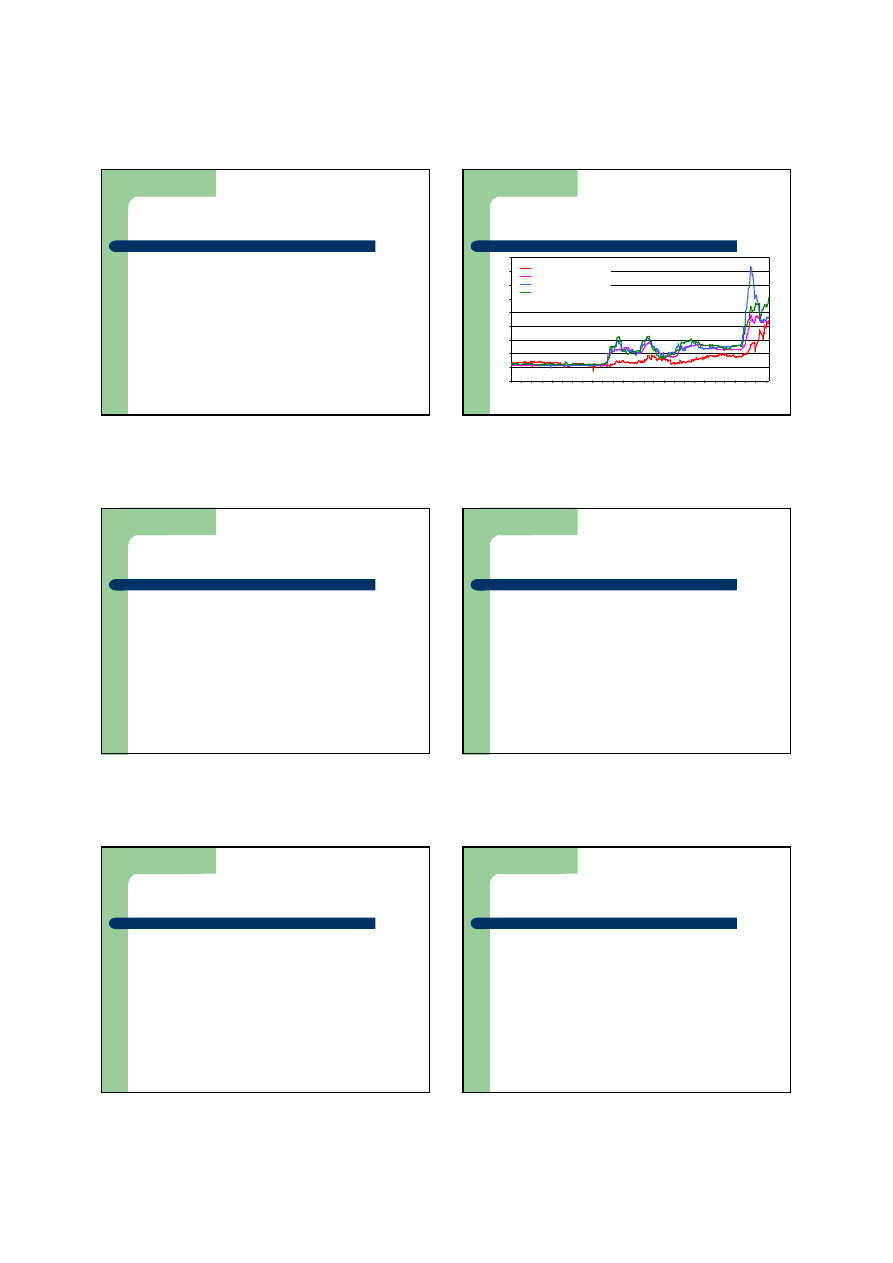

Korytarz wahań stóp

procentowych w strefie euro

0

1

2

3

4

5

6

7

4

st

y

99

4

kw

i 9

9

4

lip

9

9

4

pa

ź

99

4

st

y

00

4

kw

i 0

0

4

lip

0

0

4

pa

ź

00

4

st

y

01

4

kw

i 0

1

4

lip

0

1

4

pa

ź

01

4

st

y

02

4

kw

i 0

2

4

lip

0

2

4

pa

ź

02

4

st

y

03

4

kw

i 0

3

4

lip

0

3

4

pa

ź

03

4

st

y

04

4

kw

i 0

4

4

lip

0

4

4

pa

ź

04

4

st

y

05

4

kw

i 0

5

4

lip

0

5

4

pa

ź

05

4

st

y

06

4

kw

i 0

6

4

lip

0

6

4

pa

ź

06

4

st

y

07

4

kw

i 0

7

4

lip

0

7

4

pa

ź

07

4

st

y

08

4

kw

i 0

8

4

lip

0

8

4

pa

ź

08

EONIA

Deposit facility

Main refinancing operations

Marginal lending facility

Euribor 3M

%

6

31

Konsekwencje zawirowań

Obawa przez zawieraniem transakcji

międzybankowych

Ucieczka do bezpiecznych papierów

skarbowych

Ograniczanie akcji kredytowej

32

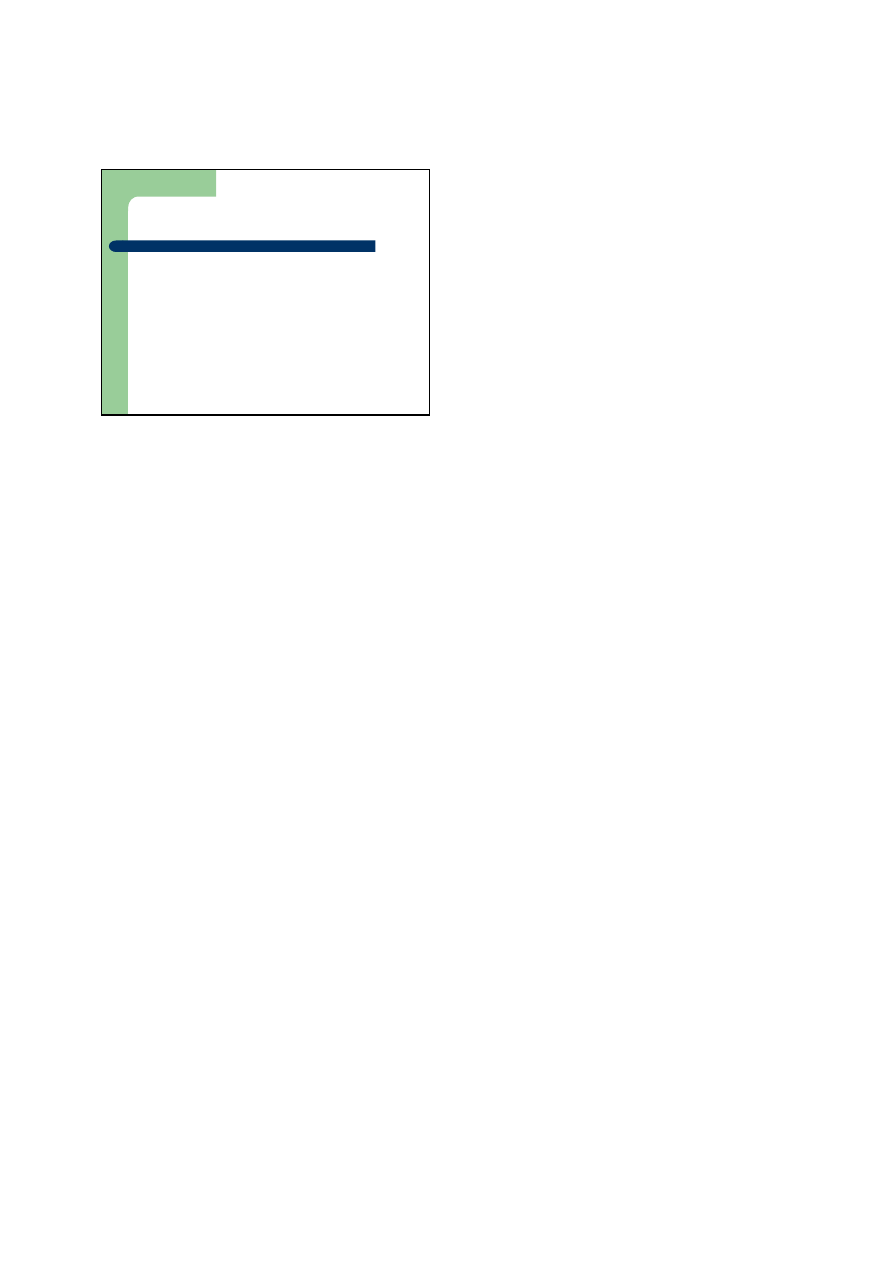

Ź

ródło: NBP.

-50

0

50

100

150

200

250

300

350

400

p

aź

-0

6

li

s-

0

6

g

ru

-0

6

st

y

-0

7

lu

t-

0

7

m

a

r-

0

7

k

w

i-

0

7

m

a

j-

0

7

c

ze

-0

7

li

p

-0

7

si

e-

0

7

w

rz

-0

7

p

aź

-0

7

li

s-

0

7

g

ru

-0

7

st

y

-0

8

lu

t-

0

8

m

a

r-

0

8

k

w

i-

0

8

m

a

j-

0

8

c

ze

-0

8

li

p

-0

8

si

e-

0

8

w

rz

-0

8

p

aź

-0

8

li

s-

0

8

Spread 3M WIBOR / 3M OIS

Spread 3M EURIBOR / 3M OIS

Spread 3M LIBOR / 3M OIS

Spread 3M GB LIBOR/ 3M OIS

Rynek pieniężny

Różnica między oprocentowaniem niezabezpieczonych

depozytów międzybankowych i stawek OIS

33

Reakcje banków centralnych na

zawirowania

Wydłużanie terminów OMO i zwiększanie

skali

Obniżanie stóp rezerwy obowiązkowej

Rozszerzanie listy zabezpieczeń

Zawężanie korytarzy

Skoordynowane interwencje

Umowy swapowe, np. między EBC a Fed

34

Programy pomocowe Fed

Primary Dealer Credit Facility (PDCF)

Term Securiries Lending Facility (TSLF)

Asset-Backed Comercial Paper Money

Market Mutual Fund Liquidity Facility

(ABCPMMMFLF)

Term Asset-Backed Securities Loan Facility

(TALF)

35

Zgodnie ze starą maksymą

„Rezerwa Federalna potwierdza swoją

gotowość do pełnienia funkcji źródła

płynności w celu wsparcia systemu

gospodarczego i finansowego”

Alan Greenspan w październiku 1987

36

Skuteczność interwencji banków

centralnych

„często [...] wystarcza sama świadomość, że

w razie czego bank centralny może wkroczyć

do akcji”

William J. McDonough

Tym razem nie pomagały nawet interwencje

7

37

Pakiet zaufania NBP

Główne cele pakietu:

Umożliwienie bankom pozyskiwania środków

złotowych na dłuższe okresy (do 3 miesięcy),

Umożliwienie bankom pozyskiwania środków

walutowych (w EUR od 21 października 2008 r., w

USD od 28 października 2008 r., w CHF od 17

listopada 2008 r.)

Wyszukiwarka

Podobne podstrony:

PP 2008 17

2008 17

PP 2008 13

PP 2008 04

PP 2008 09

PP 2008 14

PP 2008 08

PP 2008 03

PP 2008 01

PP 2008 07

PP 2008 15

PP 2008 12

PP 2008 10

PP 2008 13

więcej podobnych podstron