Strona 1

www.sgk.gofin.pl

2010-12-08 08:34:43

http://www.sgk.gofin.pl/11,2329,124647,grunt-i-prawo-wieczystego-uzytkowania-grun...

Zeszyty Metodyczne Rachunkowości

nr

16

z dnia 2010-08-20 nr kolejny 280

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Grunt i prawo wieczystego u

ż

ytkowania gruntu w ksi

ę

gach rachunkowych

1. Nabycie gruntu na własno

ść

Na jakim koncie uj

ąć

zakupiony od gminy grunt, na którym stan

ąć

ma siedziba firmy?

W my

ś

l art. 3 ust. 1 pkt 15 lit. a) ustawy o rachunkowo

ś

ci, grunt, który stanowi własno

ść

jednostki, o przewidywanym

okresie u

ż

ywania dłu

ż

szym ni

ż

rok oraz wykorzystywany na potrzeby jednostki, powinien zosta

ć

zaliczony do

ś

rodków

trwałych i tym samym uj

ę

ty na koncie 01 "

Ś

rodki trwałe" (w analityce: Grunty).

Co składa si

ę

na warto

ść

pocz

ą

tkow

ą

gruntu w przypadku jego nabycia?

Warto

ś

ci

ą

pocz

ą

tkow

ą ś

rodka trwałego w przypadku jego nabycia jest cena nabycia, o której mowa w art. 28 ust. 2 i 8

ustawy o rachunkowo

ś

ci. Jest ni

ą

wi

ę

c kwota nale

ż

na sprzedaj

ą

cemu (bez podlegaj

ą

cego odliczeniu VAT i podatku

akcyzowego), powi

ę

kszona o koszty bezpo

ś

rednio zwi

ą

zane z tym zakupem i przystosowaniem

ś

rodka trwałego

do stanu zdatnego do u

ż

ywania, poniesione do dnia przyj

ę

cia go do u

ż

ywania (pomniejszona o rabaty, opusty oraz inne

zmniejszenia). Na warto

ść

pocz

ą

tkow

ą ś

rodka trwałego wpływa równie

ż

koszt obsługi zobowi

ą

za

ń

zaci

ą

gni

ę

tych w celu

jego finansowania oraz zwi

ą

zane z nimi ró

ż

nice kursowe.

Na warto

ść

pocz

ą

tkow

ą

gruntu składa si

ę

wi

ę

c cena zakupu wykazana w fakturze potwierdzaj

ą

cej zakup oraz koszty

zwi

ą

zane z nabyciem, czyli poniesione w zwi

ą

zku z jego nabyciem opłaty urz

ę

dowe (notarialne, skarbowe, s

ą

dowe,

cywilnoprawne).

Czy od warto

ś

ci pocz

ą

tkowej gruntów dokonuje si

ę

odpisów amortyzacyjnych?

Nie. Z przepisów art. 31 ust. 2 ustawy o rachunkowo

ś

ci wynika,

ż

e od warto

ś

ci pocz

ą

tkowej gruntów nie dokonuje si

ę

odpisów amortyzacyjnych. Wyj

ą

tkiem s

ą

grunty słu

żą

ce wydobyciu kopalin metod

ą

odkrywkow

ą

.

Grunty nie s

ą

amortyzowane równie

ż

dla celów podatkowych. Zgodnie bowiem z art. 16c pkt 1 ustawy z dnia 15 lutego

1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. nr 54, poz. 654 ze zm.), dalej zwanej updop,

i odpowiednio art. 22c pkt 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r.

nr 51, poz. 307 ze zm.), dalej zwanej updof, grunty i prawa wieczystego u

ż

ytkowania gruntów nie podlegaj

ą

amortyzacji

podatkowej.

Uj

ę

cie w ksi

ę

gach rachunkowych operacji zawi

ą

zanych z zakupem gruntu na własno

ść

przedstawiono na przykładzie.

Przykład

I. Zało

ż

enia:

Jednostka nabyła od gminy na własno

ść

grunt, na którym planuje budow

ę

siedziby firmy. Cena zakupu gruntu wskazana

na fakturze VAT wyniosła netto: 45.000 zł (plus VAT: 9.900 zł). Jednostka poniosła dodatkowo:

koszty sporz

ą

dzenia aktu notarialnego: 300 zł netto (plus VAT: 66 zł),

koszty opłaty s

ą

dowej za wpis prawa własno

ś

ci w ksi

ę

dze wieczystej: 200 zł.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:34:43

http://www.sgk.gofin.pl/11,2329,124647,grunt-i-prawo-wieczystego-uzytkowania-grun...

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

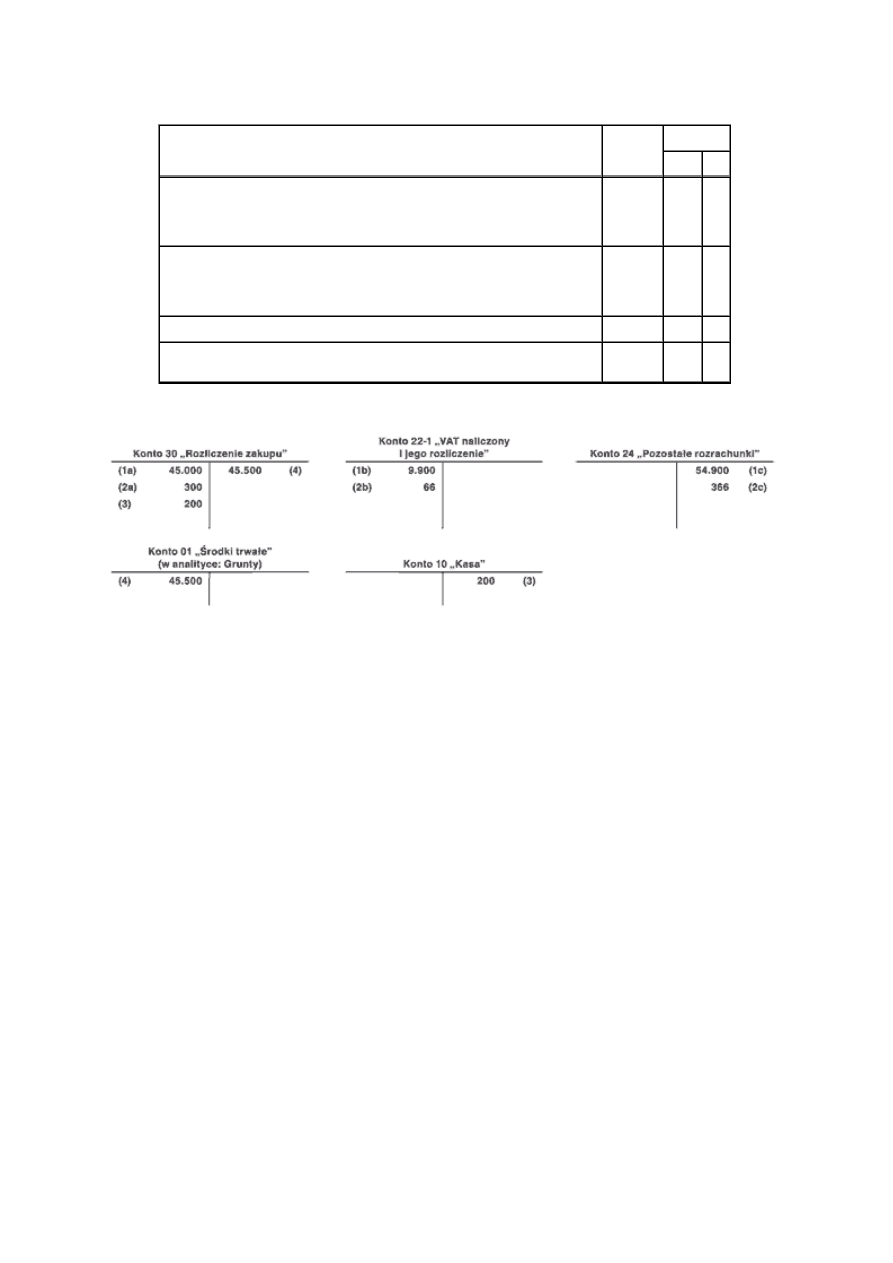

1. Faktura VAT - zakup gruntu:

a) warto

ść

netto

b) VAT naliczony

c) zobowi

ą

zanie ogółem (warto

ść

brutto)

45.000 zł

9.900 zł

54.900 zł

30

22 -1

24

2. Faktura VAT - sporz

ą

dzenie aktu notarialnego:

a) warto

ść

netto opłaty

b) VAT naliczony

c) zobowi

ą

zanie ogółem (warto

ść

brutto)

300 zł

66 zł

366 zł

30

22-1

24

3. KW - opłata s

ą

dowa za wpis do ksi

ę

gi wieczystej

200 zł

30

10

4. OT - wprowadzenie gruntu do ewidencji bilansowej: (45.000 zł + 300 zł +

200 zł) =

45.500 zł

01

30

III. Ksi

ę

gowania:

2. Nabycie prawa wieczystego u

ż

ytkowania gruntu

Jednostka nabyła od gminy prawo wieczystego u

ż

ytkowania gruntu na potrzeby prowadzonej działalno

ś

ci

gospodarczej. Czy warto

ść

gruntów u

ż

ytkowanych wieczy

ś

cie podlega uj

ę

ciu w ksi

ę

gach rachunkowych

jednostki, której oddano grunty w u

ż

ytkowanie?

Grunty u

ż

ytkowane wieczy

ś

cie s

ą

własno

ś

ci

ą

Skarbu Pa

ń

stwa, jednostek samorz

ą

du terytorialnego lub ich zwi

ą

zków.

Zatem jednostka, której oddano grunty w u

ż

ytkowanie wieczyste, nie ujmuje warto

ś

ci tych gruntów w ewidencji

bilansowej.

Warto

ść

gruntów u

ż

ytkowanych wieczy

ś

cie ujmuje si

ę

wył

ą

cznie w ewidencji pozabilansowej, zapisem jednostronnym:

- Wn konto 09-0 "Obce

ś

rodki trwałe"

(w analityce: Grunty w u

ż

ytkowaniu wieczystym).

Ewidencji bilansowej podlega natomiast prawo u

ż

ytkowania wieczystego gruntu. W zakresie klasyfikacji

ś

rodków

trwałych prawo u

ż

ytkowania wieczystego gruntów traktowane jest bowiem na równi z nieruchomo

ś

ciami (gruntami).

Wynika to z art. 3 ust. 1 pkt 15 lit. a) ustawy o rachunkowo

ś

ci, na mocy którego do

ś

rodków trwałych zalicza si

ę

w szczególno

ś

ci nieruchomo

ś

ci - w tym grunty i prawo u

ż

ytkowania wieczystego gruntu.

Prawo u

ż

ytkowania wieczystego gruntu jednostka powinna wi

ę

c zaliczy

ć

do

ś

rodków trwałych i uj

ąć

w ksi

ę

gach

rachunkowych na koncie 01 "

Ś

rodki trwałe" (w analityce: Prawo wieczystego u

ż

ytkowania gruntu).

Co składa si

ę

na warto

ść

pocz

ą

tkow

ą

prawa wieczystego u

ż

ytkowania gruntu nabytego w drodze zakupu?

Warto

ść

pocz

ą

tkow

ą

prawa wieczystego u

ż

ytkowania gruntu nabytego w drodze zakupu stanowi jego cena nabycia,

ustalona w oparciu o przepisy art. 28 ust. 2 i 8 ustawy o rachunkowo

ś

ci. Jest ni

ą

wi

ę

c kwota nale

ż

na sprzedaj

ą

cemu

(bez podlegaj

ą

cego odliczeniu VAT i podatku akcyzowego), powi

ę

kszona o koszty bezpo

ś

rednio zwi

ą

zane z tym

Strona 3

www.sgk.gofin.pl

2010-12-08 08:34:43

http://www.sgk.gofin.pl/11,2329,124647,grunt-i-prawo-wieczystego-uzytkowania-grun...

zakupem i przystosowaniem

ś

rodka trwałego do stanu zdatnego do u

ż

ywania, poniesione do dnia przyj

ę

cia go

do u

ż

ywania (pomniejszona o rabaty, opusty oraz inne zmniejszenia). Na warto

ść

pocz

ą

tkow

ą ś

rodka trwałego wpływa

równie

ż

koszt obsługi zobowi

ą

za

ń

zaci

ą

gni

ę

tych w celu jego finansowania oraz zwi

ą

zane z nimi ró

ż

nice kursowe.

Podkre

ś

lenia wymaga przy tym fakt,

ż

e prawo wieczystego u

ż

ytkowania gruntu jest specyficznym

ś

rodkiem trwałym -

nie wymaga bowiem

ż

adnych nakładów na jego przystosowanie do u

ż

ywania. Jest ono kompletne i zdatne do u

ż

ytku ju

ż

w chwili jego nabycia. Na warto

ść

pocz

ą

tkow

ą

tego prawa, oprócz ceny nale

ż

nej sprzedaj

ą

cemu, b

ę

d

ą

si

ę

wi

ę

c składały

jedynie koszty bezpo

ś

rednio zwi

ą

zane z tym nabyciem, np. opłaty notarialne, skarbowe, s

ą

dowe, cywilnoprawne,

odsetki i ró

ż

nice kursowe od kredytów zaci

ą

gni

ę

tych na sfinansowanie tego zakupu, przeliczane do dnia przyj

ę

cia tego

ś

rodka trwałego do u

ż

ywania.

W przypadku nabycia prawa wieczystego u

ż

ytkowania gruntu od jednostki samorz

ą

du terytorialnego (urz

ę

du gminy,

urz

ę

du miasta) za oddanie nieruchomo

ś

ci gruntowej w u

ż

ytkowanie wieczyste pobierana jest pierwsza opłata i opłaty

roczne. Pierwsza opłata, wynosz

ą

ca około 15-25% warto

ś

ci nieruchomo

ś

ci gruntowej okre

ś

lonej w akcie notarialnym,

uwa

ż

ana jest za kwot

ę

nale

ż

n

ą

sprzedaj

ą

cemu i wraz ze wspomnianymi wy

ż

ej opłatami notarialnymi, s

ą

dowymi itp.,

stanowi warto

ść

pocz

ą

tkow

ą

prawa wieczystego u

ż

ytkowania gruntu. Kolejne opłaty roczne nie zwi

ę

ksz

ą

warto

ś

ci

pocz

ą

tkowej omawianego prawa, s

ą

one ujmowane w kosztach bie

żą

cej działalno

ś

ci jednostki.

W przypadku natomiast nabycia prawa wieczystego u

ż

ytkowania gruntu na rynku wtórnym (np. od innego podmiotu

gospodarczego), warto

ść

pocz

ą

tkowa tego prawa obejmuje kwot

ę

wykazan

ą

w umowie kupna-sprzeda

ż

y sporz

ą

dzonej

w formie aktu notarialnego, wraz z ww. opłatami notarialnymi, s

ą

dowymi itp.

Niezale

ż

nie od tego, czy prawo wieczystego u

ż

ytkowania gruntu nabyte zostanie od jednostki samorz

ą

du terytorialnego,

czy na rynku wtórnym, umowa dokumentuj

ą

ca to nabycie powinna zosta

ć

zawarta w formie aktu notarialnego.

Czy od prawa wieczystego u

ż

ytkowania gruntu dokonuje si

ę

odpisów amortyzacyjnych?

Tak. Dla celów bilansowych od warto

ś

ci pocz

ą

tkowej prawa wieczystego u

ż

ytkowania gruntu dokonuje si

ę

odpisów

amortyzacyjnych lub umorzeniowych (art. 31 ust. 2 ustawy o rachunkowo

ś

ci). Odpisów tych dokonuje si

ę

drog

ą

systematycznego, planowego rozło

ż

enia jego warto

ś

ci pocz

ą

tkowej na ustalony okres amortyzacji. Przy ustalaniu

okresu amortyzacji i rocznej stawki amortyzacyjnej nale

ż

y uwzgl

ę

dni

ć

okres ekonomicznej u

ż

yteczno

ś

ci

ś

rodka

trwałego (art. 32 ust. 1 i 2 ustawy o rachunkowo

ś

ci).

Prawo u

ż

ytkowania wieczystego gruntu jest przyznawane na 99 lat, ale w praktyce okres amortyzacji tego prawa

najcz

ęś

ciej nie przekracza 20 lat.

Zwracamy przy tym uwag

ę

, i

ż

prawa wieczystego u

ż

ytkowania gruntu nie amortyzuje si

ę

dla celów podatkowych.

Jak uj

ąć

prawo wieczystego u

ż

ytkowania gruntu w ksi

ę

gach rachunkowych?

Uj

ę

cie w ksi

ę

gach

rachunkowych operacji zawi

ą

zanych z nabyciem

prawa u

ż

ytkowania wieczystego gruntu

przedstawiono na przykładzie.

Przykład

I. Zało

ż

enia:

1. Jednostka nabyła od gminy prawo u

ż

ytkowania wieczystego gruntu. Zgodnie z aktem notarialnym warto

ść

gruntu wynosi: 80.000 zł. Pierwsza opłata za oddanie nieruchomo

ś

ci gruntowej w u

ż

ytkowanie wieczyste

wyniosła netto: 17.200 zł (plus VAT: 3.784 zł). Jednostka poniosła dodatkowo:

a) koszty sporz

ą

dzenia aktu notarialnego: 600 zł netto (plus VAT: 132 zł),

b) koszty opłaty s

ą

dowej za wpis w ksi

ę

dze wieczystej: 200 zł.

2. Jednostka przyj

ę

ła,

ż

e okres amortyzacji bilansowej prawa wieczystego u

ż

ytkowania gruntu wynosi: 20 lat,

a stawka amortyzacji wynosi: 5%.

Strona 4

www.sgk.gofin.pl

2010-12-08 08:34:43

http://www.sgk.gofin.pl/11,2329,124647,grunt-i-prawo-wieczystego-uzytkowania-grun...

3. Warto

ść

pocz

ą

tkowa prawa wieczystego u

ż

ytkowania gruntów wynosi: 18.000 zł. Miesi

ę

czny odpis

amortyzacyjny wynosi: [(18.000 zł × 5%) : 12 m-cy] = 75 zł.

4. Do 31 marca nast

ę

pnego roku jednostka zobowi

ą

zana jest wnie

ść

opłat

ę

roczn

ą

w wysoko

ś

ci netto: 2.000 zł

(plus VAT: 440 zł).

5. Do ewidencji kosztów jednostka stosuje wył

ą

cznie konta zespołu 4.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

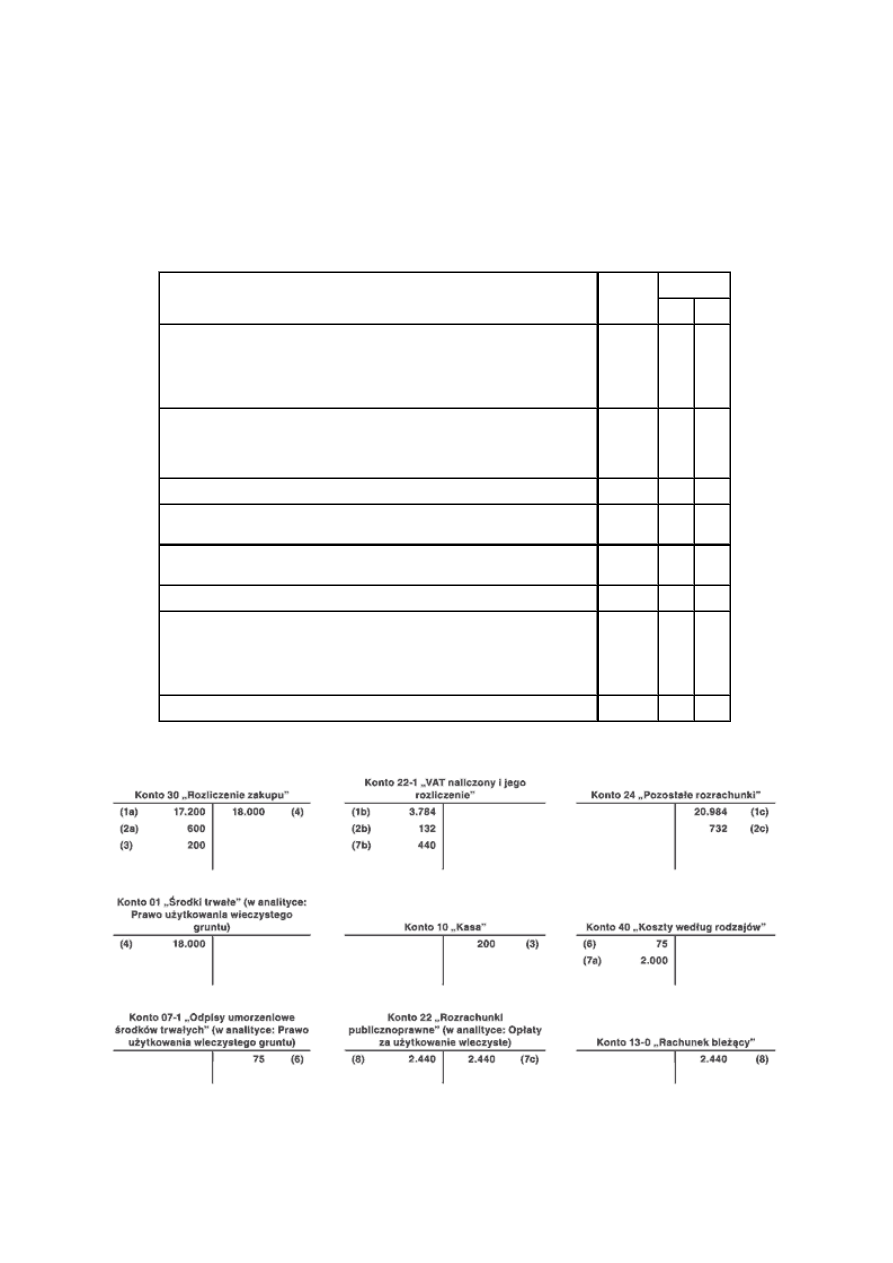

1. Faktura VAT - zakup prawa u

ż

ytkowania wieczystego gruntu w wysoko

ś

ci

pierwszej opłaty - warto

ść

wynikaj

ą

ca z aktu notarialnego:

a) warto

ść

netto opłaty

b) VAT naliczony

c) zobowi

ą

zanie ogółem (warto

ść

brutto)

17.200 zł

3.784 zł

20.984 zł

30

22-1

24

2. Faktura VAT - sporz

ą

dzenie aktu notarialnego:

a) warto

ść

netto opłaty

b) VAT naliczony

c) zobowi

ą

zanie ogółem (warto

ść

brutto)

600 zł

132 zł

732 zł

30

22-1 24

3. KW - opłata s

ą

dowa za wpis do ksi

ę

gi wieczystej

200 zł

30

10

4. OT - wprowadzenie prawa u

ż

ytkowania wieczystego gruntu do ewidencji

ś

rodków trwałych

18.000 zł

01

30

5. PK - warto

ść

gruntu u

ż

ytkowanego wieczy

ś

cie - zapis w ewidencji

pozabilansowej

80.000 zł

09-0

6. PK - miesi

ę

czny odpis amortyzacyjny

75 zł

40

07-1

7. Faktura VAT - opłata roczna z tytułu u

ż

ytkowania wieczystego (wnoszona

do 31 marca nast

ę

pnego roku):

a) warto

ść

netto opłaty

b) VAT naliczony

c) zobowi

ą

zanie ogółem (warto

ść

brutto)

2.000 zł

440 zł

2.440 zł

40

22-1

22

8. WB - potwierdzenie wpłaty opłaty rocznej

2.440 zł

22

13-0

III. Ksi

ę

gowania:

Ewidencja pozabilansowa

Strona 5

www.sgk.gofin.pl

2010-12-08 08:34:43

http://www.sgk.gofin.pl/11,2329,124647,grunt-i-prawo-wieczystego-uzytkowania-grun...

3. Wykup na własno

ść

gruntu u

ż

ytkowanego wieczy

ś

cie

W 2010 r. wykupili

ś

my na własno

ść

grunt, do którego kilka lat wcze

ś

niej nabyli

ś

my odpłatnie prawo

u

ż

ytkowania wieczystego. Prawo to uj

ę

te wówczas zostało w

ś

rodkach trwałych. Jak ustali

ć

warto

ść

pocz

ą

tkow

ą

wykupionego na własno

ść

gruntu?

Warto

ść

pocz

ą

tkow

ą

wykupionego na własno

ść

gruntu, do którego wcze

ś

niej jednostka nabyła odpłatnie prawo

u

ż

ytkowania wieczystego, stanowi cena jego nabycia, która - stosownie do art. 28 ust. 2 i 8 ustawy o rachunkowo

ś

ci -

obejmowa

ć

b

ę

dzie:

kwot

ę

zapłacon

ą

za grunt (cen

ę

sprzeda

ż

y),

koszty zwi

ą

zane z nabyciem gruntu (np. opłata notarialna),

nieumorzon

ą

cz

ęść

warto

ś

ci pocz

ą

tkowej prawa u

ż

ytkowania wieczystego gruntu (dla celów bilansowych od

warto

ś

ci pocz

ą

tkowej prawa u

ż

ytkowania wieczystego gruntu dokonywane s

ą

bowiem odpisy amortyzacyjne na

podstawie art. 31 ust. 2 ustawy o rachunkowo

ś

ci).

Jak w ksi

ę

gach rachunkowych uj

ąć

wykup gruntu na własno

ść

?

Nabycie na własno

ść

gruntu obj

ę

tego prawem u

ż

ytkowania wieczystego nabytym odpłatnie ujmuje si

ę

w ewidencji

ksi

ę

gowej nast

ę

puj

ą

cymi zapisami:

1. OT - wprowadzenie do ewidencji

ś

rodków trwałych zakupionego gruntu - w warto

ś

ci faktycznie

zapłaconej, powi

ę

kszonej o koszty bezpo

ś

rednio zwi

ą

zane z nabyciem tego gruntu:

- Wn konto 01 "

Ś

rodki trwałe"

(w analityce: Grunty),

- Ma konto 24 "Pozostałe rozrachunki" lub 30 "Rozliczenie zakupu".

2. LT - wyksi

ę

gowanie prawa u

ż

ytkowania wieczystego gruntu z ewidencji

ś

rodków trwałych:

a) warto

ść

pocz

ą

tkowa

ś

rodka trwałego

- Ma konto 01 "

Ś

rodki trwałe"

(w analityce: Prawo wieczystego u

ż

ytkowania gruntu),

b) dotychczasowe umorzenie

- Wn konto 07-1 "Odpisy umorzeniowe

ś

rodków trwałych",

c) warto

ść

nieumorzona (netto) - zwi

ę

kszaj

ą

ca warto

ść

pocz

ą

tkow

ą

nabytego gruntu

- Wn konto 01 "

Ś

rodki trwałe"

(w analityce: Grunty).

Ponadto - w zwi

ą

zku z tym, i

ż

grunt stał si

ę

własno

ś

ci

ą

jednostki - nale

ż

y tak

ż

e wyksi

ę

gowa

ć

z ewidencji

pozabilansowej uj

ę

t

ą

tam warto

ść

gruntu u

ż

ytkowanego wieczy

ś

cie. Odb

ę

dzie si

ę

to zapisem jednostronnym w postaci:

- Ma konta 09-0 "Obce

ś

rodki trwałe"

(w analityce: Grunty w u

ż

ytkowaniu wieczystym).

4. Sprzeda

ż

prawa wieczystego u

ż

ytkowania gruntu

W jaki sposób uj

ąć

w ksi

ę

gach rachunkowych spółki z o.o. sprzeda

ż

prawa u

ż

ytkowania wieczystego gruntu?

Oddanie jednostce gruntu w u

ż

ytkowanie wieczyste przez gmin

ę

odbyło si

ę

ponad 10 lat temu aktem

Strona 6

www.sgk.gofin.pl

2010-12-08 08:34:43

http://www.sgk.gofin.pl/11,2329,124647,grunt-i-prawo-wieczystego-uzytkowania-grun...

notarialnym na podstawie ustawy o gospodarce nieruchomo

ś

ciami. Jednostka została zwolniona z pierwszej

opłaty.

Przepisy art. 204 ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomo

ś

ciami (Dz. U. z 2010 r. nr 102, poz. 651 ze

zm.) stanowi

ą

,

ż

e spółdzielni, zwi

ą

zkowi spółdzielczemu oraz innym osobom prawnym, które w dniu 5 grudnia 1990 r.

były u

ż

ytkownikami gruntów, stanowi

ą

cych własno

ść

Skarbu Pa

ń

stwa lub gminy, przysługuje roszczenie o ustanowienie

u

ż

ytkowania wieczystego gruntu oraz o przeniesienie własno

ś

ci znajduj

ą

cych si

ę

na nim budynków, innych urz

ą

dze

ń

i lokali. Opłat

ę

z tytułu u

ż

ytkowania wieczystego gruntu ustala si

ę

według przepisów rozdziału 8 działu II ww. ustawy,

z wył

ą

czeniem przepisu o obowi

ą

zku wniesienia pierwszej opłaty. Oznacza to,

ż

e jednostki zostaj

ą

zwolnione

z obowi

ą

zku wniesienia pierwszej opłaty z tytułu u

ż

ytkowania wieczystego gruntów. Jednak w przypadku sprzeda

ż

y

tego prawa przed upływem 10 lat od jego ustanowienia, jednostki te s

ą

obowi

ą

zane ui

ś

ci

ć

pierwsz

ą

opłat

ę

w wysoko

ś

ci

okre

ś

lonej w dniu sprzeda

ż

y.

W sytuacji opisanej w pytaniu, prawo u

ż

ytkowania wieczystego gruntu spółka otrzymała od jednostki samorz

ą

du

terytorialnego (gminy) nieodpłatnie. St

ą

d te

ż

prawo to w momencie otrzymania nale

ż

ało wprowadzi

ć

do ksi

ą

g

z uwzgl

ę

dnieniem art. 41 ustawy o rachunkowo

ś

ci, tzn. zapisem:

- Wn konto 01 "

Ś

rodki trwałe"

(w analityce: Prawo wieczystego u

ż

ytkowania gruntu),

- Ma konto 84 "Rozliczenia mi

ę

dzyokresowe przychodów".

Uj

ę

te na koncie rozlicze

ń

mi

ę

dzyokresowych przychodów kwoty nale

ż

ało - równolegle do odpisów amortyzacyjnych

(Wn konto 40 lub konto zespołu 5, Ma konto 07-1) - odnosi

ć

stopniowo na pozostałe przychody operacyjne (Wn

konto 84, Ma konto 76-0).

Ewidencja sprzeda

ż

y prawa u

ż

ytkowania wieczystego gruntu nabytego nieodpłatnie przebiega

ć

b

ę

dzie według zasad

ogólnych dotycz

ą

cych sprzeda

ż

y

ś

rodków trwałych. Oznacza to,

ż

e koszty i przychody zwi

ą

zane ze zbyciem - jako

koszty i przychody zwi

ą

zane po

ś

rednio z działalno

ś

ci

ą

operacyjn

ą

jednostki - nale

ż

y zaliczy

ć

odpowiednio

do pozostałych kosztów i przychodów operacyjnych (art. 3 ust. 1 pkt 32 lit. b ustawy o rachunkowo

ś

ci).

Uzyskany ze sprzeda

ż

y prawa wieczystego u

ż

ytkowania gruntu przychód podlega

ć

b

ę

dzie uj

ę

ciu na koncie 76-0

"Pozostałe przychody operacyjne", natomiast koszty zwi

ą

zane ze sprzeda

żą

- w tym nieumorzona warto

ść

pocz

ą

tkowa

tego prawa - ewidencjonowane b

ę

d

ą

na koncie 76-1 "Pozostałe koszty operacyjne".

W przypadku sprzeda

ż

y prawa wieczystego u

ż

ytkowania gruntu nabytego (otrzymanego) od jednostki samorz

ą

du

terytorialnego nieodpłatnie uj

ę

ciu na koncie pozostałych przychodów operacyjnych podlega

ć

b

ę

dzie równie

ż

kwota

pozostała na koncie 84 odpowiadaj

ą

ca warto

ś

ci nieumorzonej tego prawa, zapisem:

- Wn konto 84 "Rozliczenia mi

ę

dzyokresowe przychodów",

- Ma konto 76-0 "Pozostałe przychody operacyjne".

Przykład

I. Zało

ż

enia:

1. W 2010 r. jednostka sprzedała prawo wieczystego u

ż

ytkowania gruntu nabytego kilkana

ś

cie lat wcze

ś

niej

nieodpłatnie od gminy.

2. Warto

ść

pocz

ą

tkowa prawa wynosiła: 20.000 zł. W momencie sprzeda

ż

y dotychczasowe odpisy

amortyzacyjne wyniosły: 12.000 zł, warto

ść

nieumorzona: 8.000 zł.

3. Faktura VAT dokumentuj

ą

ca sprzeda

ż

prawa wieczystego u

ż

ytkowania gruntu opiewała na kwot

ę

brutto:

22.000 zł. Sprzeda

ż

prawa korzystała ze zwolnienia z VAT.

4. Warto

ść

pocz

ą

tkow

ą

ww. prawa zaksi

ę

gowano na koncie 84. Na dzie

ń

sprzeda

ż

y na koncie 84 pozostawała

kwota: 8.000 zł.

Strona 7

www.sgk.gofin.pl

2010-12-08 08:34:43

http://www.sgk.gofin.pl/11,2329,124647,grunt-i-prawo-wieczystego-uzytkowania-grun...

5. Sprzeda

ż

prawa wieczystego u

ż

ytkowania gruntu nast

ą

piła po upływie 10 lat od jego ustanowienia.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

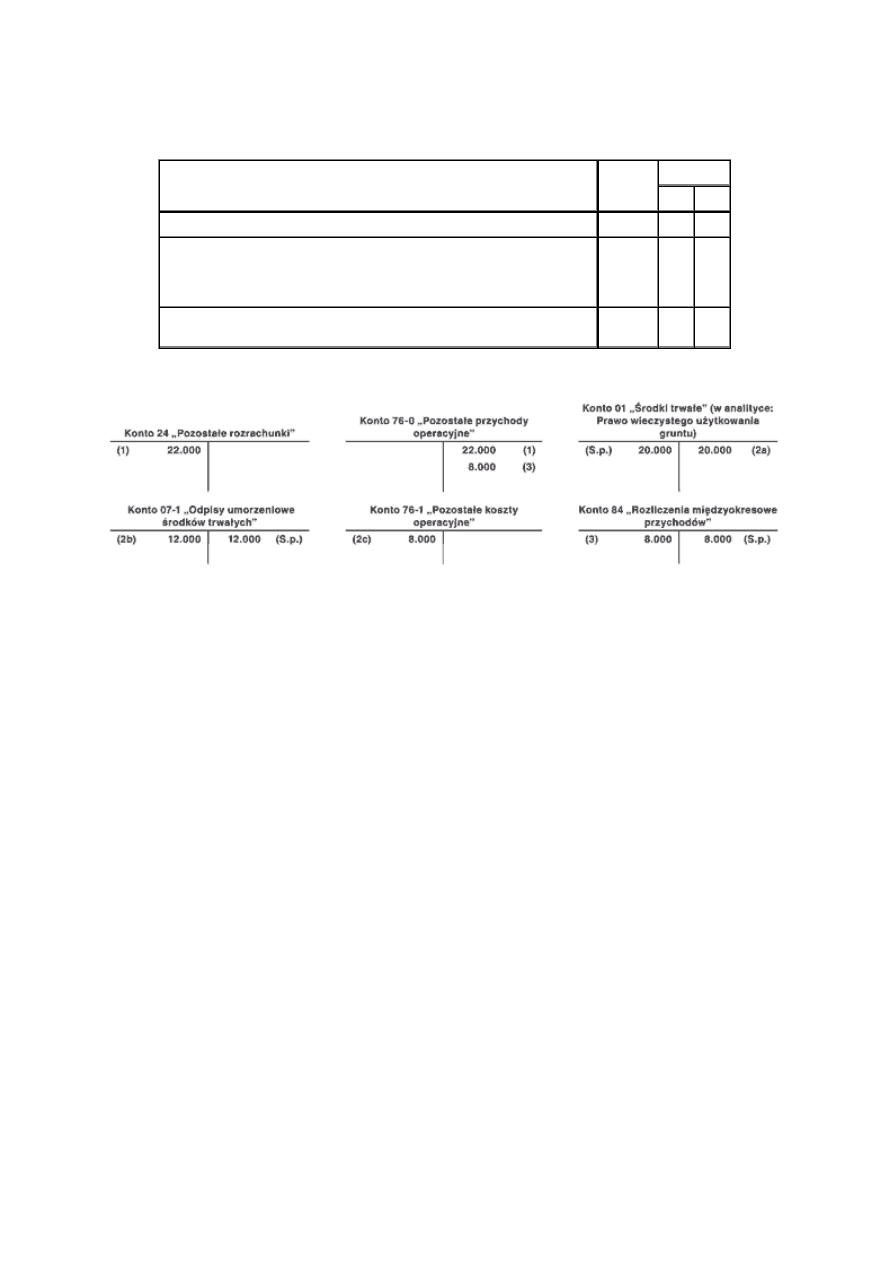

1. Faktura VAT - sprzeda

ż

prawa wieczystego u

ż

ytkowania gruntu

22.000 zł

24

76-0

2. LT - rozchód prawa w zwi

ą

zku z jego sprzeda

żą

:

a) warto

ść

pocz

ą

tkowa

b) dotychczasowe umorzenie

c) warto

ść

nieumorzona

20.000 zł

12.000 zł

8.000 zł

07-1

76-1

01

3. PK - zarachowanie kwoty pozostałej na koncie 84 do pozostałych

przychodów operacyjnych

8.000 zł

84

76-0

III. Ksi

ę

gowania:

Wyszukiwarka

Podobne podstrony:

NowyPrawo wieczystego uľytkowania gruntu a amortyzacja bilansowa, Prawo wieczystego użytkowania grun

Rozliczenie wyniku finansowego na przykadach liczbowych, Prawo wieczystego użytkowania gruntu a amo

Wniosek o udzielenie bonifikaty od opłaty rocznej z tytułu wieczystego użytkowania gruntu

Podanie o rozłożenie opłaty wieczystej za użytkowanie gruntu

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

Należności w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Podatkowe i ksi©gowe uj©cie zwolnieä podatkowych w ZPChr, Samochód w leasingu finansowym - w księgac

Jak przeprowadzać korekty błędnych zapisów w księgach rachunkowych

Wynagrodzenia i składki ZUS pracowników w księgach rachunkowych taxfin, Gazeta Podatkowa

Karta kierowcy w rozliczeniu podatkowym i rachunkowym, Samochód w leasingu finansowym - w księgach r

MECHLAB4, 1. Prawo Darcy i ˙ci˙liwo˙˙ gruntu .

MECHLAB4, 1. Prawo Darcy i ˙ci˙liwo˙˙ gruntu .

Ujęcie zaliczek w księgach rachunkowych oraz w sprawozdaniu finansowym

Samoch˘d w leasingu finansowym - w ksi©gach rachunkowych, Samochód w leasingu finansowym - w księgac

prawo cywilne UZYTKOWANIE WIECZ Nieznany

prawo v1.0, Nauka, Ekonomia Finanse i Rachunkowość, Prawo cywilne

więcej podobnych podstron