Czerwiec 2014 nr 89

Przejdź na prenumeratę roczną. Skorzystaj z rabatu tel.: 22 518 29 29, e-mail: zp@wip.pl

1

SPIS TREŚCI

Dokumenty od wykonawców/Tryby

i sposoby udzielania zamówień

Ș Protokół odbioru wykonanych prac może potwierdzać

należyte zrealizowanie zamówienia �������������������������� 1, 2

Ș Przedmiot nabywany w jednym postępowaniu

o udzielenie zamówienia publicznego może

być objęty różnymi stawkami podatku

od towarów i usług ��������������������������������������������������������� 3

Ș Od 16 kwietnia 2014 r� samorządowa instytucja

kultury, która organizuje projekcje filmowe,

nie musi stosować prawa zamówień publicznych �������� 4

Ș Zamawiający nie musi żądać od wykonawców

potwierdzenia warunków udziału za pomocą

dokumentów wyszczególnionych w przepisach ����������� 5

Ș W przetargu na zakup benzyny wolno wymagać

dysponowania stacjami paliw położonymi

w odpowiedniej odległości od zamawiającego ������������ 5

Ș W przypadku odmowy zawarcia umowy w sprawie

zamówienia inwestor może do skutku wzywać do jej

podpisania kolejnych wykonawców ������������������������������ 6

Współpraca z wykonawcą/

Omyłki w ofertach

Ș Zapłatę wykonawcy można uzależnić

od uregulowania faktur podwykonawców ��������������� 1, 2

Ș Wykonawca musi przestrzegać zaakceptowanych

przez siebie zapisów umowy ����������������������������������������� 7

Ș Udzielając zamówienia podmiotowi,

który ma ustawową wyłączność na świadczenie

usługi, nie trzeba stosować prawa

zamówień publicznych �������������������������������������������������� 7

Ș Umowa w sprawie zamówienia publicznego może

przewidywać elastyczne rozwiązania związane

ze zmianą zakresu podwykonawstwa ��������������������������� 8

Ș Jeśli zamawiający nie wymagał podania ceny netto

oraz VAT, wówczas nie można odrzucić oferty

zawierającej błędny podatek ����������������������������������������� 9

Z praktyki zamawiających

i wykonawców

Ș Inwestor może żądać wykazania poprawnie

i nienależycie zrealizowanych zamówień

przez podmiot trzeci udostępniający

wykonawcy swoje zasoby �������������������������������������� 10, 11

Aktualności

Ș Nowy próg stosowania ustawy

Prawo zamówień publicznych ������������������������������������� 12

Ș Koniec z wielomilionowymi wpisami

od skarg na orzeczenia Krajowej

Izby Odwoławczej �������������������������������������������������������� 12

Zapłatę wykonawcy można uzależnić

od uregulowania faktur podwykonawców

Pytanie

Czy zamawiający może zastrzec w projekcie umowy, że ureguluje płat-

ności za wykonane zamówienie (czas realizacji do 12 miesięcy), tylko wtedy gdy

otrzyma dowód przekazania wynagrodzenia podwykonawcom? A może najpierw

należy zapłacić wykonawcy, aby miał środki na opłacenie swoich kontrahentów?

Odpowiedź

Mając na uwadze przepisy ustawy z 29 stycznia 2004 r. – Prawo zamówień publicz-

nych (dalej: ustawa Pzp) i konieczność ochrony interesów zamawiającego możliwe

jest uwarunkowanie jednorazowej płatności całego wynagrodzenia wykonaw-

cy od przedstawienia dowodów zapłaty wymagalnych kwot podwykonawcom.

Wyjaśnienie

Warto pamiętać o obligatoryjnych postanowieniach, które – stosownie do art. 143b

ustawy Pzp – powinny znaleźć się w każdej umowie o roboty budowlane. Prze-

pisy nie ograniczają ich zakresu tylko do kontraktów, których termin wykonania

jest dłuższy niż 12 miesięcy. Dotyczą zatem także umów o roboty budowlane

zawartych na krócej. Wskazuje się, że wśród takich postanowień znajdują się

m.in. te dotyczące zasad zapłaty wynagrodzenia wykonawcy, uwarunkowanej

przedstawieniem przez niego dowodów na uregulowanie wymagalnych faktur

względem podwykonawców.

>

Ciąg dalszy na str. 2

Czerwiec 2014

nr 89

w pytaniach i odpowiedziach

ISSN 1897-3272

Studium przypadku

–

badanie rzetelności

podmiotu trzeciego

str. 10–11

Protokół odbioru wykonanych prac może

potwierdzać należyte zrealizowanie zamówienia

Pytanie

Na potwierdzenie spełnienia warunku wiedzy i doświadczenia wyko-

nawca przedłożył protokół odbioru. Czy należy go traktować jak poświadczenie, czy

też jako inny dokument, który powinien być złożony z dodatkowym uzasadnieniem?

Odpowiedź

Protokół odbioru może stanowić poświadczenie, o ile wynika z niego, że zamówienie

zostało należycie wykonane (odebrane bez uwag, zastrzeżeń itp.). Jego wystawcą jest

inny podmiot niż wykonawca i potwierdza on określone fakty. Wobec tego wymaganie

od wykonawcy dodatkowych uzasadnień dla złożenia tego dokumentu jest bezcelowe.

Wyjaśnienie

Zgodnie z obowiązującym rozporządzeniem prezesa Rady Ministrów z 19 lutego

2013 r. w sprawie rodzajów dokumentów, jakich może żądać zamawiający od

wykonawcy, oraz form, w jakich te dokumenty mogą być składane (dalej: roz-

porządzenie w sprawie dokumentów), dowodami wskazującymi:

z

z

czy roboty budowlane zostały wykonane w sposób należyty oraz zgodny z za-

sadami sztuki budowlanej i prawidłowo ukończone,

z

z

czy dostawy lub usługi zostały wykonane lub są wykonywane należycie

– są poświadczenia.

>

Ciąg dalszy na str. 2

2

Zadaj swoje pytanie ekspertowi: zp@wip.pl

Czerwiec 2014 nr 89

Zapłatę wykonawcy można uzależnić…

Drogi Czytelniku!

Za nami kolejne zmiany w ustawie Pzp. Mo-

dyfikacji uległ próg stosowania jej przepisów,

a zatem kluczowa kwestia dla wszystkich za-

mawiających i wykonawców. Nowelizacja

ułatwiła również procedury zamówieniowe

prowadzone przez jednostki naukowe oraz

kulturalne. Szczegóły można przeczytać na

stronach 4 i 12.

Na skutek kwietniowego wyroku Trybuna-

łu Konstytucyjnego łatwiej będzie dochodzić

swoich praw w sądach okręgowych, skarżąc

orzeczenia wydane przez Krajową Izbę Odwo-

ławczą. Wielomilionowe wpisy od skarg często

blokowały możliwość zrewidowania wyroku

Izby. Tylko najwięksi gracze na rynku mogli

pozwolić sobie na ryzyko utraty tak dużych

środków. Teraz maksymalna wysokość opłaty

za skargę wyniesie 100.000 zł. Więcej na ten

temat na str. 12.

Zachęcam także do zajrzenia na str. 1, 2 oraz

8, gdzie nasi eksperci poruszają kwestie zwią-

zane z obowiązującą już od pewnego czasu

nowelizacją ustawy Pzp dotyczącą zatrud-

niania podwykonawców.

Pozdrawiam serdecznie

Justyna Rek-Pawłowska

redaktor prowadząca

Kierownik grupy wydawniczej:

Ewa Ziętek-Maciejczyk

Wydawca: Katarzyna Czech

Redaktor grupy publikacji: Urszula Wróblewska

Redaktor prowadząca: Justyna Rek-Pawłowska

Koordynator produkcji: Mariusz Jezierski

Opracowanie graficzne: Empestudio

Korekta: Monika Rychalska

Skład i łamanie: Raster Studio, N. Bogajczyk

Druk: Paper&Tinta

ISSN: 1897-3272

Nakład: 2200 egz.

Wydawnictwo Wiedza i Praktyka sp. z o.o.

03-918 Warszawa, ul� Łotewska 9a

tel�: 22 518 29 29, faks: 22 617 60 10, e-mail: zp@wip�pl

NIP: 526-19-92-256

Numer KRS: 0000098264 – Sąd Rejonowy dla m�st� Warsza-

wy, Sąd Gospodarczy XIII Wydział Gospodarczy Rejestrowy�

Wysokość kapitału zakładowego: 200�000 zł

Copyright by Wydawnictwo Wiedza i Praktyka sp� z o�o�

Warszawa 2014

Publikacja „Zamówienia publiczne w pytaniach i odpowiedziach” wraz

z przysługującymi Czytelnikom innymi elementami dostępnymi w sub-

skrypcji chronione są prawem autorskim� Przedruk materiałów opubliko-

wanych w tej publikacji oraz w innych dostępnych elementach subskrypcji

– bez zgody wydawcy – jest zabroniony� Zakaz nie dotyczy cytowania

publikacji z powołaniem się na źródło� Publikacja ta została przygotowana

z zachowaniem najwyższej staranności i wykorzystaniem wysokich kwa-

lifikacji, wiedzy i doświadczenia autorów� Zaproponowane w publikacji

oraz w innych dostępnych elementach subskrypcji wskazówki, porady

i interpretacje nie mają charakteru porady prawnej� Ich zastosowanie

w konkretnym przypadku może wymagać dodatkowych, pogłębionych

konsultacji� Publikowane rozwiązania nie mogą być traktowane jako oficjal-

ne stanowisko organów i urzędów państwowych� W związku z powyższym

redakcja nie może ponosić odpowiedzialności prawnej za zastosowanie

zawartych w tej publikacji lub w innych dostępnych elementach subskryp-

cji wskazówek, przykładów, informacji itp� do konkretnych przykładów�

Wydawca nie odpowiada za treść zamieszczonej reklamy; ma prawo

odmówić zamieszczenia reklamy, jeżeli jej treść lub forma są sprzeczne

z linią programową bądź charakterem publikacji oraz interesem Wydaw-

nictwa Wiedza i Praktyka�

Informacje o prenumeracie:

tel.: 22 518 29 29, e-mail: cok@wip.pl

Ciąg dalszy ze str. 1

Art. 143a ustawy Pzp dotyczy umów o roboty budowlane, których termin wyko-

nania jest dłuższy niż 12 miesięcy. Poza tym ustawa przewiduje obowiązek wypłaty

zaliczek dla wykonawców, którzy zgodnie z podpisaną umową otrzymają całe

wynagrodzenie od zamawiającego dopiero po wykonaniu prac. Jednak transze te

nie mogą być wypłacane automatycznie. Zgodnie z przepisami wykonanie prze-

lewów jest uzależnione od przedstawienia dowodów zapłaty podwykonawcom

realizującym zaliczkowaną część zamówienia. Ustawa Pzp operuje też określe-

niem „wymagalnego wynagrodzenia”. Może się więc zdarzyć, że termin płatności

wykonawcy upłynie wcześniej niż dzień zapłaty wymagalnego wynagrodzenia

dla podwykonawcy, którego dowód płatności miałby przedstawić wykonawca.

Podstawa prawna

• art. 143a i art. 143d ustawy z 29 stycznia 2004 r. – Prawo zamówień publicz-

nych (tekst jedn.: Dz.U. z 2013 r. poz. 907 ze zm.).

Protokół odbioru może potwierdzać…

Andrzela Gawrońska-Baran

prawnik, była wiceprezes UZP, obecnie kieruje departamentem

zamówień publicznych w dużej instytucji zamawiającej

Ciąg dalszy ze str. 1

Interpretując pojęcie „poświadczenie”, warto sięgnąć do uzasadnienia do rozporzą-

dzenia w sprawie dokumentów. Zgodnie z nim „(…) przez poświadczenie należy

rozumieć dokument, którego wystawcą nie jest wykonawca, potwierdzający określone

fakty lub wiedzę wystawcy. Tym samym poświadczeniem będą zarówno dokumenty

wystawione przez podmiot, na rzecz którego roboty budowlane, dostawy lub usługi

zostały wykonane lub są wykonywane (w przypadku dostaw lub usług) np. referen-

cje, jak i dokumenty wystawione przez inny podmiot, który ma kompetencje, by

poświadczyć fakty, o które wnosi wykonawca, np. rzeczoznawca, inspektor budowlany”.

Jednocześnie ustawodawca przewidział sytuacje, gdy wykonawca z uzasadnionych przy-

czyn o obiektywnym charakterze nie jest w stanie uzyskać poświadczenia, na przykład

w związku z likwidacją podmiotu, na rzecz którego zamówienie było wykonywane.

Wówczas w przypadku zamówień na roboty budowlane wykonawca może złożyć także

inne dokumenty. W przypadku zaś dostaw lub usług wolno mu przedstawić własne

oświadczenia. Wskazane regulacje umożliwiają wykonawcom przystąpienie do postę-

powania o udzielenie zamówienia nawet wtedy, gdy z przyczyn od nich niezależnych

nie dysponują odpowiednimi poświadczeniami. Wychodzą też naprzeciw potrzebom

zamawiających, którzy oczekują wiarygodnych dokumentów stanowiących podstawę

oceny spełniania przez wykonawcę warunków udziału w postępowaniu.

Podstawa prawna

• art. 25, art. 26 ust. 3 i 4 ustawy z 29 stycznia 2004 r. – Prawo zamówień pub-

licznych (tekst jedn.: Dz.U. z 2013 r. poz. 907 ze zm.),

• § 1 ust. 2 rozporządzenia prezesa Rady Ministrów z 19 lutego 2013 r. w spra-

wie rodzajów dokumentów, jakich może żądać zamawiający od wykonawcy

oraz form, w jakich te dokumenty mogą być składane (Dz.U. poz. 231).

Agata Hryc-Ląd

wieloletni praktyk w dziedzinie zamówień publicznych,

obecnie główny specjalista w dużej instytucji zamawiającej

Współpraca z wykonawcą/Dokumenty od wykonawców

Czerwiec 2014 nr 89

Przejdź na prenumeratę roczną. Skorzystaj z rabatu tel.: 22 518 29 29, e-mail: zp@wip.pl

3

Przedmiot nabywany w jednym postępowaniu o udzielenie zamówienia

publicznego może być objęty różnymi stawkami podatku od towarów i usług

Pytanie

Chcemy ogłosić przetarg nieograniczony na remont sześciu zabytkowych obiektów. Dwa budynki mają

charakter użytkowy, więc kosztorysant zastosował do nich 23% VAT. Cztery są z kolei mieszkalne, zatem obowiązuje

wobec nich stawka 8%. Prace podzieliliśmy na dwa pakiety z uwagi na różny podatek od towarów i usług. Jednak ofer-

ta będzie musiała dotyczyć całości zamówienia, gdyż nie chcemy go udzielać w częściach. Jakie w związku z tym zapi-

sy zastosować w formularzu ofertowym przygotowywanym dla wykonawców? Czy jeden przetarg na zadanie, którego

dotyczą dwie różne stawki VAT, jest w ogóle dopuszczalny?

Odpowiedź

Zastosowanie do zamówienia różnych wysokości podatku

od towarów i usług nie jest przeszkodą do przeprowadzenia

jednej procedury.

Wyjaśnienie

W omawianym przypadku najlepszym rozwiązaniem będzie

zorganizowanie postępowania bez podziału na części. Przed-

miot zamówienia może obejmować zarówno remont budyn-

ków użytkowych (stawka VAT 23%), jak i mieszkalnych

(stawka VAT 8%).

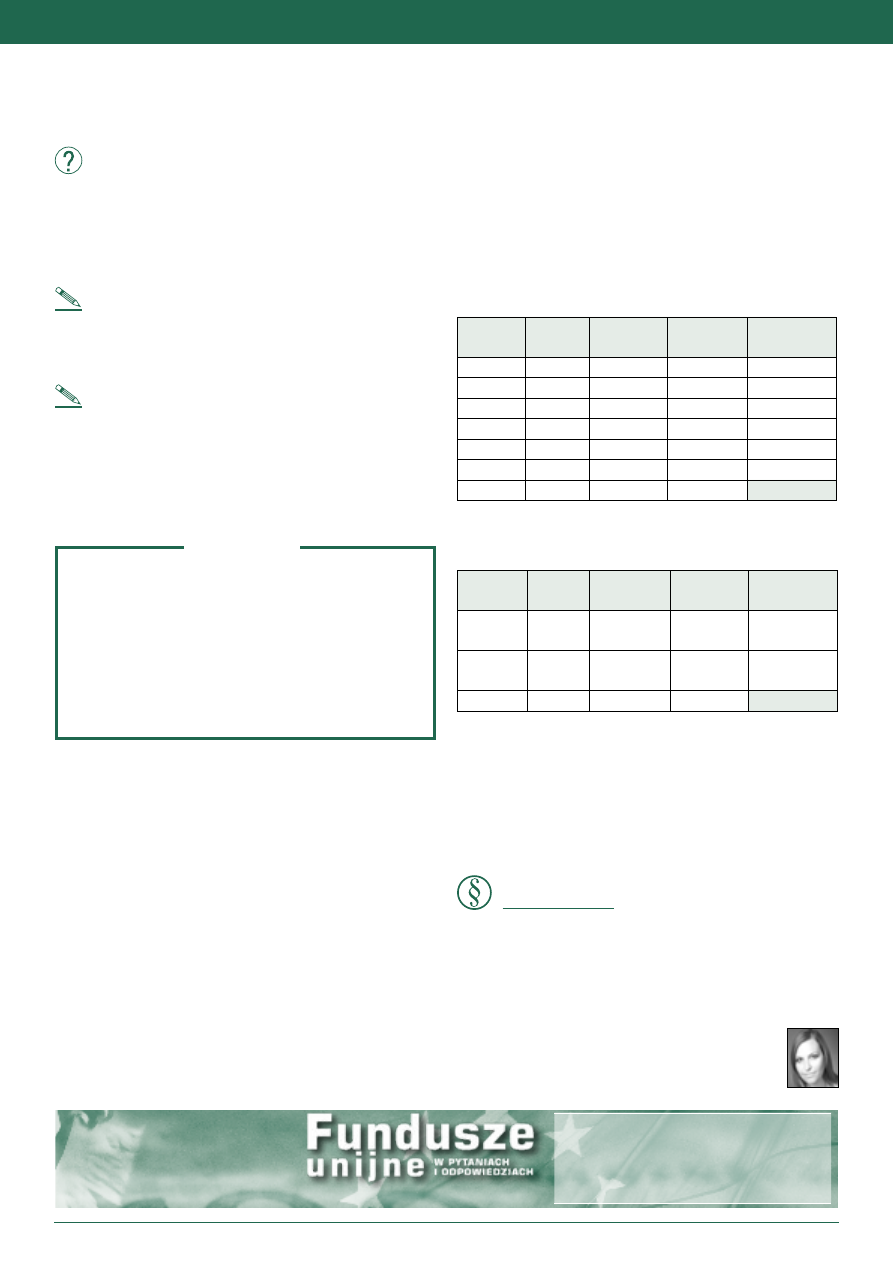

Przykład 1

Cena

netto

Stawka

VAT

Kwota

VAT

Cena brutto

Obiekt 1

8%

Obiekt 2

8%

Obiekt 3

23%

Obiekt 4

23%

Obiekt 5

23%

Obiekt 6

23%

RAZEM

–

–

–

*

* Cenę brutto oferty należy przenieść do formularza oferty

Przykład 2

Cena

netto

Stawka

VAT

Kwota

VAT

Cena brutto

Obiekt

1, 2

23%

Obiekt

3, 4, 5, 6

8%

RAZEM

–

–

–

*

* Cenę brutto oferty należy przenieść do formularza oferty

Proponowany zapis w formularzu oferty można sporządzić

następująco: „Oferujemy wykonanie przedmiotu zamówie-

nia za cenę brutto: ………………… złotych (słownie: .......

............................................................) zgodnie z załączonym

do oferty formularzem cenowym.

Podstawa prawna

• art. 2 pkt 1, art. 91 ust. 2 ustawy z 29 stycznia 2004 r. – Pra-

wo zamówień publicznych (tekst jedn.: Dz.U. z 2013 r.

poz. 907 ze zm.),

• art. 3 ust. 1 pkt 1 ustawy z 5 lipca 2001 r. o cenach (tekst

jedn.: Dz.U. z 2013 r. poz. 385).

Ilekroć w ustawie Pzp jest mowa o cenie, trzeba odnieść

się do definicji zawartej w art. 3 ust. 1 pkt 1 ustawy z 5 lip-

ca 2001 r. o cenach. Należy przez nią rozumieć wartość

wyrażoną w jednostkach pieniężnych, którą kupujący jest

zobowiązany zapłacić przedsiębiorcy za towar lub usługę.

Uwzględnia się w niej podatek od towarów i usług oraz

akcyzę, jeżeli na podstawie odrębnych przepisów sprzedaż

towaru (usługi) podlega obciążeniu tymi daninami.

Pamiętaj!

Agata Hryc-Ląd

wieloletni praktyk w dziedzinie zamówień publicznych,

obecnie główny specjalista w dużej instytucji zamawiającej

Ustalając kryteria oceny ofert, zamawiający jako jedno z nich

zobowiązany jest przyjąć cenę. Punktacji będzie podlegać

wynagrodzenie brutto całej oferty. Wykonawca obliczy je

na podstawie kosztorysów sporządzonych zgodnie z prze-

kazanymi mu przedmiarami. Zamawiający może dowolnie

skonstruować formularze cenowe. Wolno mu żądać od ofe-

rentów rozbicia proponowanych cen albo na poszczegól-

ne obiekty, albo na ich grupy zależne od stawki podatku.

Będzie to ostatecznie zależeć od kształtów przekazywanych

przedmiarów robót. Wyliczoną w ten sposób cenę brutto

wykonawca powinien przenieść do formularza oferty, by

zamawiający mógł ją uwzględnić przy obliczaniu punktacji

w przyjętych kryteriach.

Obok przedstawiam przykładowe konstrukcje formularza

cenowego przy różnych stawkach VAT dotyczących zamó-

wienia.

PRENUMERATA

ROCZNA 2014

„Fundusze unijne w pytaniach i odpowiedziach”

to miesięcznik przeznaczony dla wszystkich tych, którzy mają do czynienia z dotacjami unijnymi.

Zamów już dziś prenumeratę roczną miesięcznika

„Fundusze unijne w pytaniach i odpowiedziach”!

Zadzwoń lub napisz do Centrum Obsługi Klienta tel. 22 518 29 29,

cok@wip.pl

Z HASŁEM „FUNDUSZE UNIJNE”

10% RABATU!

Tryby i sposoby udzielania zamówień

Wyszukiwarka

Podobne podstrony:

Zamowienia publiczne w pytaniach i odpowiedziach wydanie pazdziernik 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie kwiecien 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie sierpien 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie marzec 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie maj 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie lipiec 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie wrzesien 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie luty 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie lipiec sierpien 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie specjalne kwiecien 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie specjalne lipiec 2014 r

Prawo pracy w pytaniach i odpowiedziach wydanie czerwiec 2014 r

Fundusze unijne w pytaniach i odpowiedziach wydanie grudzien 2014 r

Fundusze unijne w pytaniach i odpowiedziach wydanie sierpien 2014 r

Prawo pracy w pytaniach i odpowiedziach wydanie sierpien 2014 r

Fundusze unijne w pytaniach i odpowiedziach wydanie lipiec 2014 r

Prawo pracy w pytaniach i odpowiedziach wydanie lipiec 2014 r

Prawo pracy w pytaniach i odpowiedziach wydanie kwiecien 2014 r

więcej podobnych podstron