UNIWERSYTET WARMI SKO-MAZURSKI W OLSZTYNIE

AKADEMIA TECHNICZNO-ROLNICZA W BYDGOSZCZY

===================================================================

Stanisław NIZI SKI Bogdan ÓŁTOWSKI

ZARZ DZANIE EKSPLOATACJ

OBIEKTÓW TECHNICZNYCH

ZA POMOC RACHUNKU KOSZTÓW

„...pami ci naszych nauczycieli...”

===================================================================

OLSZTYN – BYDGOSZCZ, 2002

2

Autorzy ksi ki :

Prof. dr hab. in . Stanisław NIZI SKI – UWM Olsztyn, WITPiS Sulejówek

Prof. dr hab. in . Bogdan ÓŁTOWSKI – ATR Bydgoszcz

Zarz dzanie eksploatacj obiektów technicznych to zbiór działa obejmuj cych:

planowanie i podejmowanie decyzji, organizowanie, kierowanie i kontrolowanie, skierowane

na zasoby systemu (ludzkie, finansowe, rzeczowe, informacyjne) w celu racjonalnego

u ytkowania i utrzymania obiektów technicznych w stanie zdatno ci.

Efektywno eksploatacji obiektów technicznych jest charakteryzowana wska nikami:

- skuteczno ci, opisuj cymi stopie osi gni cia celów;

- ekonomiczno ci, okre laj cy relacje mi dzy korzy ciami a nakładami.

W pracy omówiono poj cie rachunkowo ci obejmuj cej: ksi gowo , rachunek

kosztów i rachunek finansowy. Opracowano zagadnienie dotycz ce rachunkowo ci i

rachunku kosztów w systemie działania. Rozpatrzono koszty według: rodzajów, miejsc

powstawania, no ników i zmienno ci, a tak e rachunek kosztów jako metod zarz dzania

systemami działania.

Zaproponowano model zarz dzania eksploatacj pojazdów mechanicznych za pomoc

rachunku kosztów, które obejmuje utworzenie bud etu i analiz kosztów.

Recenzenci :

Prof. n. dr hab. in . Henryk Tylicki

Dr in . Szymon Salamon

ISBN – 83-916198-2-6

Wydawnictwo dofinansowane przez Komitet Bada Naukowych

Wydawnictwo : MARKAR – B. . Zielonka 31B

Skład, druk i oprawa : P.P.-H. „DRUKARNIA” Sp. Z o.o. Sierpc

Tel. (24) 275-24-51

3

SPIS TRE CI

1. ANALIZA KOSZTÓW EKSPLOATCJI OBIEKTÓW TECHNICZNYCH.............. 7

1.1. Informacje wst pne........................................................................................................... 7

1.2. Poj cie rachunkowo ci...................................................................................................... 9

1.3. Miejsce rachunkowo ci i rachunku kosztów w systemie działania............................. 11

1.4. System rachunku kosztów .............................................................................................. 17

1.5. Rachunek kosztów jako metoda zarz dzania systemami działania ........................... 27

1.6. Analiza kosztów eksploatacji obiektów technicznych.................................................. 29

1.7. Analiza kosztów eksploatacji obiektów technicznych na podstawie zakładowego

planu kont ............................................................................................................................... 33

1.8. Koszty eksploatacji obiektów technicznych według ró nych Autorów...................... 35

1.9. Podsumowanie ................................................................................................................. 39

Literatura................................................................................................................................ 40

2. MODEL KOSZTÓW EKSPLOATACJI OBIEKTÓW TECHNICZNYCH ............ 42

2.1.Miejsce podsystemu eksploatacji obiektów technicznych w systemie działania ........ 42

2.2. Klasyfikacja kosztów eksploatacyjnych obiektów technicznych ................................ 44

2.3. Koncepcja kosztów eksploatacji obiektów w układzie rodzajowym .......................... 45

2.4. Równanie kosztów eksploatacji obiektów technicznych.............................................. 47

2.5. Koncepcja kosztów eksploatacji obiektów technicznych w układzie miejsc

powstawania............................................................................................................................ 48

2.6. Inne koszty eksploatacji obiektów technicznych.......................................................... 50

2.7. Zarz dzanie utrzymaniem obiektów technicznych w stanie zdatno ci za pomoc

rachunku kosztów .................................................................................................................. 51

2.8. Analiza kosztów eksploatacji obiektów technicznych.................................................. 52

2.9. Podsumowanie ................................................................................................................. 58

Literatura................................................................................................................................ 59

3. MODEL KOSZTÓW EKSPLOATACJI OBIEKTÓW TECHNICZNYCH W

JEDNOSTCE BUD ETOWEJ...................................................................................... 60

3.1. Informacje wst pne......................................................................................................... 60

3.2. Równanie finansowych rodków bud etowych ............................................................ 60

3.3. Równanie kosztów eksploatacji obiektów technicznych w aspekcie rodków

bud etowych ........................................................................................................................... 62

3.4. Analiza kosztów eksploatacji obiektów technicznych w JB ........................................ 63

3.5. Podsumowanie ................................................................................................................. 66

Literatura................................................................................................................................ 66

4. MODEL MATEMATYCZNY KOSZTÓW EKSPLOATACJI OBIEKTÓW

TECHNICZNYCH.......................................................................................................... 67

4.1. Informacje wst pne......................................................................................................... 67

4.2. Metody budowy modelu matematycznego kosztów eksploatacji obiektów

technicznych............................................................................................................................ 68

4.3. Budowa modelu matematycznego kosztów eksploatacji obiektów technicznych

metod eksperymentaln ....................................................................................................... 70

Literatura................................................................................................................................ 88

4

5. ASPEKTY PRAKTYCZNE WYKORZYSTANIA RACHUNKU KOSZTÓW

EKSPLOATACJI OBIEKTÓW TECHNICZNYCH W SYSTEMACH

DZIAŁANIA.................................................................................................................... 89

5.1. Zwi zki pomi dzy niektórymi charakterystykami procesu eksploatacji obiektów

technicznych............................................................................................................................ 89

5.2. Wycena urz dze a eksploatacja obiektów technicznych ........................................... 97

5.3. Koszty eksploatacji maszyn rolniczych....................................................................... 102

5.4. Koszty eksploatacji samochodów w przedsi biorstwie transportowym .................. 105

5.5. Koszty eksploatacji maszyn przedsi biorstwa produkcyjnego................................. 107

5.6. Wykorzystanie modeli matematycznych kosztów zarz dzania eksploatacj obiektów

technicznych.......................................................................................................................... 115

5.7. Podsumowanie ............................................................................................................... 121

LITERATURA ..................................................................................................................... 122

6. KONCEPCJA ZARZ DZANIA EKSPLOATACJ WOJSKOWYCH POJAZDÓW

MECHANICZNYCH ZA POMOC RACHUNKU KOSZTÓW ........................... 123

6.1. Wprowadzenie ............................................................................................................... 123

6.2. Graf kosztów eksploatacji ............................................................................................ 123

6.3. Koszty logistyczne ......................................................................................................... 125

6.4. Koszty eksploatacji........................................................................................................ 127

6.5. Zarz dzanie eksploatacj pojazdów za pomoc rachunku kosztów ........................ 133

LITERATURA ..................................................................................................................... 138

5

WPROWADZENIE

Racjonalna eksploatacja obiektów jest ródłem oszcz dno ci surowców, energii i

nakładów kapitałowych, podstawow strategi racjonalnego gospodarowania w dowolnych

systemach działania (np. przemysłowych, rolniczych, handlowych), umo liwiaj cych

uzyskanie korzy ci i zysków. Istnieje zatem potrzeba i konieczno poszukiwania nowych

metod podwy szania efektywno ci eksploatacji obiektów technicznych, w tym metod

zarz dzania.

Zarz dzanie eksploatacj obiektów technicznych to zbiór działa obejmuj cych:

planowanie, organizowanie, kierowanie, kontrolowanie i podejmowanie decyzji, skierowane

na zasoby systemu (ludzkie, finansowe, rzeczowe i informacyjne) w celu racjonalnego

u ytkowania i utrzymania obiektów technicznych w stanie zdatno ci.

Efektywno eksploatacji obiektów technicznych jest charakteryzowana wska nikami:

− skuteczno ci, opisuj cymi stopie osi gni cia celów;

− ekonomiczno ci, okre laj cy relacje mi dzy korzy ciami a nakładami.

W pierwszym rozdziale pracy omówiono poj cie rachunkowo ci obejmuj cej:

ksi gowo , rachunek kosztów i rachunek finansowy. Opracowano zagadnienie dotycz ce

rachunkowo ci i rachunku kosztów w systemie działania. Rozpatrzono koszty według:

rodzajów, miejsc powstawania, no ników i zmienno ci, a tak e rachunek kosztów jako

metod zarz dzania systemami działania. Dokonano analizy kosztów eksploatacji obiektów

technicznych w istniej cych przekrojach klasyfikacyjnych kosztów, nast pnie na podstawie

zakładowego planu kont, a tak e według pogl dów ró nych Autorów.

Rozdział drugi pracy po wi cono modelowi kosztów eksploatacji obiektów

technicznych. Rozpatrzono tak istotne zagadnienia jak: klasyfikacj , koncepcj w układzie

rodzajowym i miejsc powstawania i równanie kosztów eksploatacji obiektów technicznych.

Zaproponowano metod zarz dzania utrzymaniem obiektów technicznych w stanie zdatno ci

za pomoc rachunku kosztów oraz sposób prowadzenia ich analizy.

W rozdziale trzecim pracy rozpatrzono model kosztów eksploatacji obiektów

technicznych w Jednostce Bud etowej obejmuj cy równanie finansowych rodków

bud etowych i równanie kosztów eksploatacji obiektów technicznych.

W rozdziale 4 zaproponowano model matematyczny kosztów eksploatacji obiektów

technicznych, a w tym: metody budowy modeli, metodyk budowy modeli, modele

jako ciowe kosztów podstawowych, logistycznych i eksploatacji, planowanie bada

eksperymentalnych kosztów, koncepcj analizy wyników bada : statystyczn i merytoryczn .

6

Rozdział 5 pracy zawiera aspekty praktyczne wykorzystania rachunku kosztów

eksploatacji obiektów technicznych, a w szczególno ci zwi zki pomi dzy zu yciem i

intensywno ci uszkodze obiektu, dochodem jednostkowym, kosztem jednostkowym,

zyskiem jednostkowym i warto ci jednostkow urz dzenia, wycen urz dze a eksploatacj

obiektów technicznych, koszty eksploatacji samochodów w przedsi biorstwie transportowym,

koszty eksploatacji maszyn przedsi biorstwa produkcyjnego, wykorzystanie modeli

matematycznych kosztów do zarz dzania eksploatacj obiektów technicznych;

W rozdziale 6 zaprezentowano now koncepcj zarz dzania eksploatacj wojskowych

pojazdów mechanicznych za pomoc rachunku kosztów. Opracowano graf kosztów

eksploatacji, wyró niaj c koszty działalno ci jednostki wojskowej: podstawowe, logistyczne i

dowodzenia (zarz dzania). Koszty eksploatacji wojskowych pojazdów mechanicznych

podzielono na koszty eksploatacji aktywnej, czyli u ytkowania bie cego i eksploatacji

pasywnej, czyli przechowywania. Zaproponowano zarz dzanie eksploatacj pojazdów

mechanicznych za pomoc rachunku kosztów, które obejmuje: utworzenie bud etu i analiz

kosztów. Podkre li nale y, e opracowanie koncepcji zarz dzania eksploatacj wojskowych

pojazdów mechanicznych za pomoc rachunku kosztów było mo liwe dzi ki informacjom

podanym w rozdziałach od 1 do 5, zatem nale y traktowa je jako integralne elementy

niniejszej pracy.

Serdecznie dzi kujemy Panom dr. in . S. Wierzbickiemu i mgr. in . K. Ligierowi za

udział w graficznym opracowaniu niniejszej pracy. Wyrazy podzi kowania kierujemy tak e

do Recenzentów, których trafne i yczliwe uwagi udoskonaliły tekst opracowania.

Stanisław Nizi ski

Bogdan ółtowski

7

1.

ANALIZA

KOSZTÓW

EKSPLOATCJI

OBIEKTÓW

TECHNICZNYCH

1.1. Informacje wst pne

System działania jest zbiorem elementów (np. maszyn, budynków, ludzi itp.) oraz

relacji mi dzy nimi (rys. 1.1).

W ka dym systemie działania istnieje

proces główny, którego realizacja przynosi

okre lone dobra lub/i usługi. Aby ten proces mógł by zrealizowany, musi zosta

zabezpieczony szeregiem

procesów pomocniczych zwanych procesami logistycznymi [17].

Procesem głównym w systemach przemysłowych jest proces produkcji wyrobów, za

w gospodarstwach rolniczych proces produkcji ro linnej lub zwierz cej.

Procesy dodatkowe w przedsi biorstwach przemysłowych to: zasilanie (zaopatrzenie),

zbyt, energetyczne, transportowe, eksploatacji rodków trwałych. W gospodarstwach

rolniczych procesy pomocnicze s takie same jak w przemy le w sensie nazwy, jednak s one

inne z racji zabezpieczanych funkcji systemu działania.

Procesem głównym w systemach usługowych jest wiadczenie usług i proces

handlowy, za procesy pomocnicze to: zamawianie usług, wiadczenia usług, zakup,

sprzeda , magazynowanie itp.

Procesowi głównemu i procesom pomocniczym zachodz cym w systemach

działania nieodł cznie towarzysz inne rodzaje procesów, bez których dwa pierwsze nie

mogłyby by efektywnie realizowane. Nale do nich:

− procesy zarz dzania, tzn.: planowanie i podejmowanie decyzji, organizowanie i

przewodzenie (kierowanie lud mi), kontrolowanie;

− procesy ekonomiczne;

− informacyjne;

− marketingowe;

− inne (np. socjalne).

Na bazie rozpatrzonych procesów i ogólnych zasad funkcjonowania systemów

działania mo na budowa ró norodne, racjonalne modele systemów działania potrzebne

ludziom (np. przemysłowe jednostki gospodarcze, budowlane, rolnicze, transportowe,

handlowe, ubezpieczeniowe, komunikacyjne, bankowe itp.).

8

Wej ciem systemu działania (oddziaływanie otoczenia) s nakłady w postaci zasobów

(rys. 1.1):

− rzeczowych;

− ludzkich;

− finansowych;

− informacyjnych.

Nakłady te poprzez transformacje (realizacje) procesów (przemysłowych, rolniczych,

usługowych, handlowych) w elementach systemu s przetwarzane w wyniki, które obejmuj :

− wyroby (produkty);

− usługi (materialne i niematerialne;

− zyski;

− straty;

− zachowania pracownicze;

− informacje.

Wyniki te stanowi wyj cie systemu, które oddziałuje na jego otoczenie. Otoczenie

reaguje na system sprz eniem zwrotnym, skierowanym na wej cia systemu działania.

Otoczenie zewn trzne systemu obejmuje:

1.

otoczenie ogólne, tzn.: ekonomiczne, techniczne, technologiczne, socjokulturowe,

prawnopolityczne i mi dzynarodowe;

2.

otoczenie celowe: konkurenci, klienci, dostawcy, kontrolerzy, siła robocza, zwi zki

zawodowe, wła ciciele, sojusznicy.

Efektywne funkcjonowanie dowolnego systemu działania wymaga prowadzenie

okresowej analizy w aspekcie: przeszłym, tera niejszym i przyszłym. Analiza odnosz ca si

do działalno ci gospodarczej nosi ogóln nazw analizy ekonomicznej.

Analiza ekonomiczna jest podstawowym narz dziem zarz dzania systemami

działania i słu y do [2, 7, 11, 16, 20]:

− oceny wyników funkcjonowania systemów;

− wykrycia słabych ogniw funkcjonowania systemów;

− ustalenie sposobów poprawiania efektywno ci funkcjonowania systemów;

− przygotowania podstaw do podejmowania prawidłowych decyzji.

Zarz dzanie systemami działania wymaga ci głego podejmowania ró norodnych

decyzji, w tym ekonomicznych, które powinny sprzyja osi gni ciu celów ich

9

funkcjonowania. Celem globalnym ka dego systemu działania jest podwy szenie

efektywno ci gospodarowania, czyli relacji mi dzy nakładami i efektami.

Nakłady wyra one w pieni dzu przyjmuj posta kosztów. W warunkach

gospodarki rynkowej koszty to podstawowy czynnik decyduj cy o wzro cie efektywno ci

gospodarowania.

Podejmowanie wła ciwych decyzji na ka dym szczeblu zarz dzania jest

uwarunkowane odpowiednim zasobom informacji, w szczególno ci informacji ekonomicznej.

Dostarczaniem informacji ekonomicznych zajmuje si

rachunkowo .

1.2. Poj cie rachunkowo ci

Brzezin [3] podaje nast puj c definicj rachunkowo ci:

„rachunkowo jest szczególnym systemem informacyjno – kontrolnym o

charakterze retro – i prospektywnym dostosowanym do celów szeroko poj tego zarz dzania

finansami podmiotu gospodarczego (organizacji)”.

W [11] definicja rachunkowo ci ma posta :

„w uj ciu praktycznym

rachunkowo jest sformalizowanym systemem ci głego

gromadzenia, przetwarzania, badania i prezentacji informacji dotycz cych ci gło ci procesów

gospodarczych, zachodz cych w okre lonych jednostkach organizacyjnych, przy

uwzgl dnieniu zasady racjonalno ci i warto ciowego (pieni nego) wymiaru tych procesów”.

W podr cznikach zachodnich mo na spotka definicj [6]: „

rachunkowo jest to

proces pomiaru, rejestracji, klasyfikacji i agregowania informacji finansowych, które s

u yteczne w podejmowaniu decyzji”.

W tej pracy rachunkowo b dzie rozumiana w aspekcie procesu, który przebiega i

jest realizowany w dowolnym systemie działania, a tak e podsystemu rachunkowo ci.

Wyró nia si rachunkowo [3, 11, 21] (rys. 1.2):

− finansow (financial accounting) której zasadniczym zadaniem jest ewidencja operacji

gospodarczych oraz sporz dzanie sprawozda finansowych zgodnie z obowi zuj cymi

przepisami) głównie ze wzgl du na powi zania ekonomiczne systemu z otoczeniem;

− zarz dcz (management accounting), podporz dkowan całkowicie wymogom

podsystemów zarz dzania systemów działania, umo liwiaj ce racjonalne podejmowanie

decyzji (na przykład zarz dzanie przez cele lub metod controlingu).

Mo na uzna e zakres rachunkowo ci obejmuje [11] (rys. 1.3):

− ksi gowo ;

10

− rachunek kosztów;

− rachunek finansowy.

Ksi gowo zajmuje si ewidencj operacji gospodarczych okre lonego systemu

działania i głównie polega na:

− prowadzeniu ksi g rachunkowych;

− przeprowadzaniu inwentaryzacji;

− dokonywaniu wyceny aktywów i pasywów;

− sporz dzaniu zestawu obrotów i sald;

− zarz dzaniu dokumentacj ksi gow .

Zasadniczym zadaniem

rachunku kosztów jest dostarczanie informacji o kosztach i

stratach według potrzeb i wymaga u ytkowników wewn trznych systemów działania i

u ytkowników zewn trznych (np. urz dy skarbowe, kontrahenci, urz dy statystyczne). Dzi ki

informacjom dostarczanym przez rachunek kosztów jest mo liwe efektywne zarz dzanie

systemami działania, przez koszty, a tak e kosztami.

Rachunek finansowy systemu działania mi dzy innymi obejmuje:

− identyfikacj sytuacji maj tkowej i finansowej;

− sprawozdawczo finansow : bilans, rachunek zysków i strat, przepływ rodków

pieni nych, sprawozdanie jednostki z działalno ci w roku obrotowym, itp.;

− analiz finansow , a w tym: procesy oraz efekty zarz dzania aktywami, pasywami,

ekonomiczn efektywno funkcjonowania systemu (wynik finansowy, rentowno ,

zyskowno , koszty, przychody), relacje ekonomiczno – finansowe z jednostkami

zewn trznymi (nale no ci i zobowi zania, wypłacalno kredytowa, wycena systemu);

− okre lenie stanu, przyczyn i tendencji rozwojowych systemów działania w aspekcie

finansowym i maj tkowym.

Rachunkowo finansowa, zgodnie z wymaganiami prawa opiera si na unormowanej

dokumentacji, w której szczególne miejsce maj dowody ksi gowe stanowi ce podstaw

ksi gowania ka dej operacji gospodarczej. Obserwuje si wiatow tendencj do

ujednolicania rachunkowo ci celem zapewnienia porównywalno ci i ułatwienia kontaktów

mi dzy ró nymi u ytkownikami (Mi dzynarodowy Komitet Standardów Rachunkowo ci).

11

1.3. Miejsce rachunkowo ci i rachunku kosztów w systemie działania

1.3.1. Budowa systemu działania

Dowolny system działania S

D

(przedsi biorstwo przemysłowe, rolnicze, usługowe,

jednostki bud etowe itp.) mo na opisa wyra eniem (rys. 1.4) [17]:

S

D

= < S

1

, S

2

, R

12

>

(1.1)

gdzie:

S

1

– podsystem sterowany (roboczy, wykonawczy);

S

2

– podsystem steruj cy (zarz dzania);

R

12

– relacje.

System S

1

tworz dwa podsystemy – S

RZ

i S

LR

S

D

= < S

RZ

, S

LR

, R

RR

>

(1.2)

gdzie:

S

RZ

– podsystem realizacji zada ;

S

LR

– roboczy podsystem logistyki;

R

RR

– relacje.

Podsystem realizacji zada S

RZ

przedsi biorstwa przemysłowego to podsystem

produkcji wyrobów, przedsi biorstwa rolniczego – podsystem produkcji ro linnej lub/i

zwierz cej, przedsi biorstwa handlowego – podsystem sprzeda y towarów, przedsi biorstwa

transportowego – podsystem przewozów, jednostki wojskowej – pododdziały.

Roboczy podsystem logistyki S

RL

mo na przedstawi za pomoc wzoru:

S

RL

= < Z

L

, T

L

, D

L

, O

L

, E

L

, R

LR

>

(1.3)

gdzie:

Z

L

– podsystem zasilania (zaopatrzenia);

T

L

– podsystem transportowy;

D

L

– podsystem dystrybucji;

O

L

– podsystem ochrony rodowiska;

E

L

– podsystem eksploatacji rodków trwałych;

R

LR

– relacje.

Przeznaczenie, zadania i budow wymienionych elementów systemów działania

omówiono w pracy [17].

System steruj cy (zarz dzania) S

2

mo e obejmowa , cho niekoniecznie nast puj ce

podsystemy:

12

S

2

= < S

ZW

, S

P

, S

PJ

, S

ZL

, S

E

, S

N

, S

I

, R

ZI

>

(1.4)

gdzie:

S

ZW

– podsystem zarz dzania szczebla najwy szego;

S

P

– podsystem zarz dzania produkcj ;

S

PJ

– podsystem zarz dzania jako ci produkcji;

S

ZL

– podsystem zarz dzania logistyk ;

S

E

– podsystem ekonomiczny;

S

N

– inne podsystemy;

S

I

– podsystem informacyjny;

R

ZI

– relacje.

Zarz dzanie jest to koordynowanie pracy zespołów ludzkich i rodków produkcji do

osi gni cia w sposób najbardziej efektywny, ustalonych celów. Proces zarz dzania

dowolnego systemu działania obejmuje nast puj ce fazy (rys. 1.5) [8]:

− planowanie i podejmowanie decyzji;

− organizowanie;

− przewodzenie (kierowanie lud mi);

− kontrolowanie.

W aspekcie funkcjonalnym w podsystemie S

ZW

zarz dzania szczebla najwy szego lub

podsystemie S

ZL

zarz dzania logistyk mo na wyró ni podsystemy:

S

ZW

= < S

ZD

, S

ZO

, S

ZK

, S

ZC

, R

ZZ

>

(1.5)

gdzie:

S

ZD

– podsystem planowania i podejmowania decyzji;

S

ZO

– podsystem organizowania;

S

ZK

– podsystem kierowania;

S

ZC

– podsystem kontroli;

R

ZZ

– relacje.

Nieodzownymi elementami dowolnego systemu działania s dwa podsystemy:

− informacyjny (informatyczny) S

I

;

− ekonomiczny S

E

.

Podsystem informatyczny słu y do:

− zbierania informacji;

− gromadzenia informacji;

− przetwarzania informacji;

13

− przesyłania informacji;

− przedstawiania informacji.

Istotnym zadaniem, tego podsystemu jest tak e przygotowanie informacji do

planowania i podejmowania decyzji dla poszczególnych podsystemów działania.

System informatyczny S

I

dowolnego systemu działania składa si z podsystemów (rys.1.6):

S

I

= < S

IZ

, S

IP

, S

IL

, S

IE

, S

IM

, S

IK

, S

IN

, S

IB

, R

IB

>

(1.6)

gdzie:

S

IZ

– podsystem informatyczny zarz dzania całym systemem działania;

S

IP

– podsystem informatyczny systemów: produkcji, usług, sprzeda y towarów.

S

IL

– podsystem informatyczny systemu logistycznego;

S

IE

– podsystem informatyczny systemu ekonomicznego;

S

IM

– podsystem informatyczny systemu marketingu;

S

IK

– podsystem informatyczny systemu kadr;

S

IN

– podsystem informatyczne innych systemów;

S

IB

– podsystem informatyczny biura systemu działania;

R

IB

– relacje mi dzy podsystemami.

Podsystem informatyczny S

I

systemu działania zdefiniowano nast puj co:

S

I

= < U

I

, A

I

, B

I

, A

PI

, A

FI

, O

I

, T

I

, R

FI

>

(1.7)

gdzie:

U

I

– u ytkownicy systemu informatycznego;

A

I

– administrator systemu;

B

I

– baza wiedzy;

A

PI

– algorytmy przetwarzania danych;

A

FI

– algorytmy funkcjonowania systemów, podsystemów, układów itp.;

O

I

– oprogramowanie;

T

I

–techniczne rodki informatyki;

R

FI

– relacje.

1.3.2. System ekonomiczny

Zasadniczym zadaniem podsystemu ekonomicznego dowolnego systemu działania jest

analiza jego funkcjonowania, w aspekcie zasady racjonalnego gospodarowania. Istot tej

zasady jest zapewnienie takiego gospodarowania [2, 7, 16, 20], aby: „

przy danym nakładzie

rodków otrzyma maksymalny stopie realizacji celu albo przy danym stopniu

realizacji celu u y minimalnego nakładu rodków”.

14

W aspekcie funkcjonalnym

system ekonomiczny S

E

mo na opisa za pomoc

wyra enia (rys. 1.4):

S

E

= < S

ER

, S

EA

, S

EE

, S

EW

, S

EC

, S

ES

, R

ES

>

(1.8)

gdzie:

S

ER

– podsystem rachunkowo ci;

S

EA

– podsystem analizy ekonomicznej;

S

EE

– podsystem rachunku efektywno ci;

S

EW

– podsystem rachunku wewn trznego;

S

EC

– podsystem controlingu;

S

ES

–podsystem statystyki gospodarczej;

R

ES

– relacje.

W aspekcie rachunkowo ci mo na wyró ni podsystemy:

S

ER

= < S

RE

, S

RK

, S

RF

, R

RF

>

(1.9)

gdzie:

S

RE

– podsystem ksi gowo ci;

S

RK

– podsystem rachunku kosztów;

S

RF

– podsystem rachunku finansowego;

R

RF

– relacje.

Zadania podsystemów: S

RE

, S

RK

, S

RF

wyszczególniono w punkcie 2. Wyra nie nale y

podkre li e dominuj c pozycj w systemie informacji ekonomicznej zajmuje

rachunkowo . Według [11] około 70 % informacji ekonomicznych ma swoje ródło w

ksi gowo ci, st d te system rachunkowo ci nale y uzna za jedno z głównych narz dzi

podsystemu zarz dzania systemem działania (rachunkowo zarz dcza). Podsystem

rachunkowo ci dostarcza informacji dla podsystemów: S

EA

, S

EE

, S

EW

, S

EC

, S

ES

, które s tak e

wa nymi ogniwami zarz dzania systemem działania.

Zadaniem

podsystemu S

EA

analizy ekonomicznej jest dokonywanie analiz w

zakresie: wyników produkcyjnych, kosztów własnych, dochodów i wyników finansowych,

efektywno ci czynników produkcji, sytuacji maj tkowej i finansowej podsystemu sytuacji

ekonomicznej pracowników i innych.

Zadaniem

podsystemu S

EE

rachunku efektywno ci jest okre lenie ekonomicznno ci

(opłacalno ci) oraz ekonomizacja planowanych (rachunek exante) lub wykonanych (rachunek

expost) zada . Do wykonania tego zadania s niezb dne informacje z rachunku kosztów i

rachunku wyników. Przykładem informacji potrzebnych w rachunku ekonomicznej

efektywno ci zada s : nakłady, koszty, przychody, zmiany kosztów, straty, stopa

15

procentowa, okres obliczeniowy, rozkłady wielko ci ekonomicznych w czasie, zysk, opłaty,

podatki itp.

Zadaniem

podsystemu S

EW

rozrachunku wewn trznego jest analiza i ocena

funkcjonowania systemu działania w aspekcie efektywno ci jego gospodarowania.

Warunkiem niezb dnym funkcjonowania tego podsystemu s informacje z podsystemu

rachunkowo ci, a dotycz ce: kosztów, obni ki kosztów, strat, oszcz dno ci, zysków

opłacalno ci, innowacji, które pozwalaj na bie co tworzy zmienne steruj ce (np.: bud et

jednostki, premie, nagrody) systemem działania.

Zadaniem

podsystemu S

EC

controlingu jest wykorzystywanie w szerokim zakresie

rachunkowo ci zarz dczej do celów planowania i podejmowania decyzji i kontroli systemu

działania.

Według [3] funkcje controlingu s nast puj ce:

− pomiar i dokumentacja;

− planowanie, prognozowanie i doradztwo;

− sterowanie wyprzedzaj ce;

− kontrola.

Podstaw controlingu jest rozbudowany system punktów, procedur, działa , narz dzi i

zmiennych kontrolnych, pozwalaj cych na wykrywanie odchyle , rzeczywistych i

planowanych warto ci tych zmiennych w celu podj cia działa koryguj cych.

Zadaniem

podsystemu S

ES

statystyki gospodarczej jest gromadzenie i przetwarzanie

informacji w aspekcie genezy funkcjonowania systemu działania. Informacje te wykorzystuje

si mi dzy innymi do: sporz dzania sprawozda i analiz, dokonywania bada

porównawczych, planowania, prognozowania, okre lania trendów i zale no ci

statystycznych.

1.3.3. Funkcjonowanie systemu działania w aspekcie ekonomicznym

Wej ciem U

W

do podsystemu S

RZ

realizacji zada s zasoby: ludzkie, finansowe i

informacyjne. Wej ciem do roboczego podsystemu S

LR

logistycznego s : materiały,

półwyroby, maszyny, narz dzia, cz ci wymienne, siła robocza itp., które s tak e wej ciem

do podsystemu realizacji zada (rys. 1.4).

Wyj ciami Y

L

w podsystemie realizacji zada s na przykład dla:

− przedsi biorstwa przemysłowego – wyroby;

− przedsi biorstwa rolnego – produkty rolne lub/i zwierz ce;

16

− przedsi biorstwa handlowego – towary;

− jednostki bud etowej typu wojskowego w czasie pokoju – gotowo bojowa, a w czasie

wojny pokonanie przeciwnika;

− jednostki bud etowej typu uczelni wy szej – liczba i jako wypromowanych

absolwentów;

− jednostki bud etowej typu administracja publiczna – jako usług.

Zwróci nale y uwag na to, e w przemysłowych i rolniczych systemach działania

wyj cie Y

W

(rys. 1.4) jest realizowane przez podsystem dystrybucji D

L

roboczego podsystemu

logistycznego S

LR

, st d te zachodzi równowa no Y

W

≡ Y

WL

. W systemach działania typu

jednostki bud etowe wyst puje tylko wyj cie Y

W

z podsystemu realizacji zada S

RZ

.

W ogólno ci wyj ciem systemu działania mog by : zasoby (rzeczowe, ludzkie,

finansowe, informacyjne), wyroby, usługi, koszty, wska niki efektywno ci itp.

Podstaw podejmowania racjonalnych decyzji w systemach działania jest wiarygodna

i u yteczna informacja. Zatem istotn rol spełnia podsystem informacyjny S

I

, w tym

informatyczny podsystem S

IE

systemu ekonomicznego.

Informatyczny podsystem S

IE

systemu S

E

ekonomicznego zbiera informacje w

zakresie:

− wej I

EU

i wyj I

EW

podsystemu realizacji zada ;

− wej I

EX

i wyj I

EY

podsystemu logistycznego;

− stanu i potrzeb podsystemów S

ZW

, S

ZL

, S

E

, S

I

, S

N

.

Podsystem informatyczny S

IE

systemu ekonomicznego, zgromadzone informacje

przechowuje i przetwarza według okre lonych algorytmów i programów zgodnie z

wymaganiami podsystemów: rachunkowo ci S

ER

, analiz ekonomicznych S

EE

, rozrachunku

wewn trznego S

EW

, controlingu S

EC

, i statystyki gospodarczej S

ES

.

Podsystem S

E

ekonomiczny przetworzone i odpowiednio przygotowane informacje I

EP

przekazuje według klucza do podsystemów: zarz dzania szczebla najwy szego S

ZW

,

zarz dzania logistyk S

ZL

i innych S

N

. Podkre li nale y, e wymienione podsystemy maj

sprz enia zwrotne i mog przekazywa informacje fakultatywne i obligatoryjne do

podsystemu S

I

.

Podsystem S

ZW

zarz dzania szczebla najwy szego ma uprawnienia do podejmowania

decyzji I

D

, w tym ekonomicznych w stosunku do podsystemu S

RZ

realizacji zada i roboczego

podsystemu S

LR

logistycznego, a tak e decyzji I

DE

w stosunku do pozostałych podsystemów.

17

Pozostałe podsystemy, w tym podsystem S

ZL

zarz dzania logistyk podejmuj decyzje

ekonomiczne w swoim uprawnionym zakresie. Poza tym przedstawiaj istotne dane do

przygotowania propozycji decyzji strategicznych, taktycznych, a tak e operacyjnych w skali

systemu działania, na szczeblu systemu S

ZW

.

1.4. System rachunku kosztów

1.4.1. Informacje wst pne

W podsystemie S

E

ekonomicznym (punkt 1.3.2) dowolnego systemu działania S

D

(rys.

1.4) wyró niono podsystem S

ER

rachunkowo ci, a w nim podsystemy: ksi gowo ci S

RE

,

rachunku kosztów S

RK

, rachunku finansowego S

RF

. System rachunku kosztów zostanie

rozpatrzony na przykładzie jednostek gospodarczych, prowadz cych działalno

przemysłow , budowlan , usługow (w tym transportow ) oraz handlow .

Według [20]

koszt (ang. cost) oznacza wyra one w pieni dzu zu ycie rodków

produkcji i siły roboczej niezb dne w celu pozyskania dobra (produktu) lub usługi.

W [11] koszt zdefiniowano nast puj co: „wyra one w pieni dzu uzasadnione zu ycie

pracy ludzkiej i uprzedmiotowionej (praca miniona odzwierciedlona w rodkach produkcji i

przedmiotach materialnych lub artykułach konsumpcyjnych) w celu wytwarzania okre lonego

produktu”.

Pod poj ciem kosztów rozumie si wyra one w jednostkach pieni nych zu ycie dóbr

(np. materiału, odpisy amortyzacyjne) oraz wy wiadczone usługi (np. płace, koszty socjalne)

w celu wytworzenia i zbytu wyrobów produkowanych w przedsi biorstwie; wzgl dnie

czynników produkcji, usług obcych jak równie wiadcze publicznych, o ile słu one do

utrzymania gotowo ci produkcyjnej [21].

Matuszewicz [14] definiuje koszty własne nast puj co: „koszty własne stanowi

wyra one w pieni dzu zu ycie rodków trwałych, warto ci niematerialnych i prawnych,

materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki nie

odzwierciedlaj ce zu ycia, dotycz ce normalnej działalno ci danej jednostki gospodarczej w

okre lonej jednostce czasu”.

W problematyce podsystemu rachunku kosztów mo na w szczególno ci wyró ni [11,

15, 21]:

− klasyfikacj kosztów;

− ewidencj i rozliczenie kosztów;

− kalkulacj kosztów;

18

− analiz kosztów.

Podkre li nale y, e nadrz dnym zadaniem rachunku kosztów jest dostarczanie

informacji o kosztach i stratach, według potrzeb i wymaga poszczególnych podsystemów

jednostek gospodarczych oraz jednostek zewn trznych (np. instytucje kredytowe, urz dy

skarbowe). Informacje te powinny charakteryzowa si obiektywizmem, rzetelno ci ,

komunikatywno ci , kompleksowo ci , szczegółowo ci i terminowo ci . Dzi ki

informacjom dostarczanym przez rachunek kosztów staje si mo liwe

efektywne

zarz dzanie przez koszty oraz zarz dzanie kosztami dowolnego systemu działania.

1.4.2. Klasyfikacja kosztów

Na rys. 1.7 wyró niono cztery główne powszechnie wykorzystywane w praktyce

przekroje klasyfikacyjne kosztów według [11, 14]:

− rodzajów;

− miejsc powstawania;

− no ników;

− zmienno ci.

1.4.3. Koszty w układzie rodzajowym

Ponoszone przez jednostk gospodarcz koszty zwykłej działalno ci operacyjnej

zgrupowane według składowych procesu pracy nazwano

układem rodzajowym kosztów.

Obejmuje on wszystkie koszty jednostki gospodarczej.

Rodzajowy układ kosztów przedstawiono na rys 1.8.

Koszty materiałów [11, 15] obejmuj :

− materiały podstawowe, materiały pomocnicze, półfabrykaty, surowce, materiały p dne,

opakowania, cz ci zamienne maszyn i urz dze .

Kolejnymi pozycjami rodzajowego układu kosztów s

koszty energii obcej:

elektrycznej, cieplnej, wody, spr onego powietrza na potrzeby technologiczne, energetyczne

i gospodarcze działalno ci operacyjnej oraz

usług obcych: naprawczych, transportowych,

obróbki obcej i innych.

Znacz cym składnikiem rodzajowym kosztów własnych jest

amortyzacja, która

okre la warto zu ycia rodka trwałego (np. rodki transportu) lub warto ci niematerialnej i

prawnej (np. warto firmy) w danym przedziale czasu, wyra ona w jednostkach pieni nych.

Dokonywane odpisy amortyzacyjne metod liniow (równomiern ), degresywn

(przy pieszon ), naturaln lub specjaln spowodowane systematyczn degradacj rodków

19

trwałych na skutek zu ycia nazywan

umorzeniem. Zatem umorzenie oznacza zmniejszenie

warto ci pocz tkowej rodka trwałego o kwot równ amortyzacji, ustalon dla okre lonego

przedziału czasu.

Odsetki wyra aj cało kosztów zwi zanych z pozyskiwaniem i u ywaniem kapitału

obcego. S one płacone kredytodawcom i po yczkodawcom zgodnie z warunkami umów.

Koszty wynagrodze – odpowiadaj one wszelkim wypłatom wynagrodze

pieni nych i w naturze, nale nych za prac na rzecz systemu działania niezale nie od formy

stosunku pracy.

Z kosztami wynagrodze s zwi zane najcz ciej w sposób proporcjonalny koszty

wyst puj ce w obligatoryjnych

narzutach od wynagrodzenia. Do kosztów tych mi dzy

innymi nale : składki z tytułu ubezpieczenia społecznego (ZUS), składki na fundusz pracy.

Do

kosztów społecznych zalicza si podatki (np. gruntowy, od nieruchomo ci, od

rodków trwałych) maj ce charakter kosztów, opłaty (np. skarbowe, notarialne i s dowe, na

rzecz organów administracji terenowej), składki i odpis na zakładowy fundusz wiadcze

socjalnych, inne koszty (np. delegacji, reprezentacji, reklamy).

Koszty rodzajowe s ewidencjonowane na kontach.

Według [3] jest

konto jest dwustronna tabela (rachunek), stosowana zarówno w

rachunkowo ci, jak i w innych naukach ekonomicznych do rejestracji planowania i

bilansowania przeciwstawnie skierowanych strumieni, tj. przychodów (zwi ksze ) lub

rozchodów (zmniejsze ) odpowiednio sklasyfikowanych obiektów maj tkowych, ale tak e

kosztów i efektów (przychodów) finansowych danego podmiotu w pewnym okresie czasu.

Konto (ang. account) [20] jest to urz dzenie ewidencyjne słu ce do ksi gowego

odzwierciedlenia stanu i zmian okre lonego składnika aktywów, pasywów b d wyniku

(kosztów, przychodów, strat i zysków).

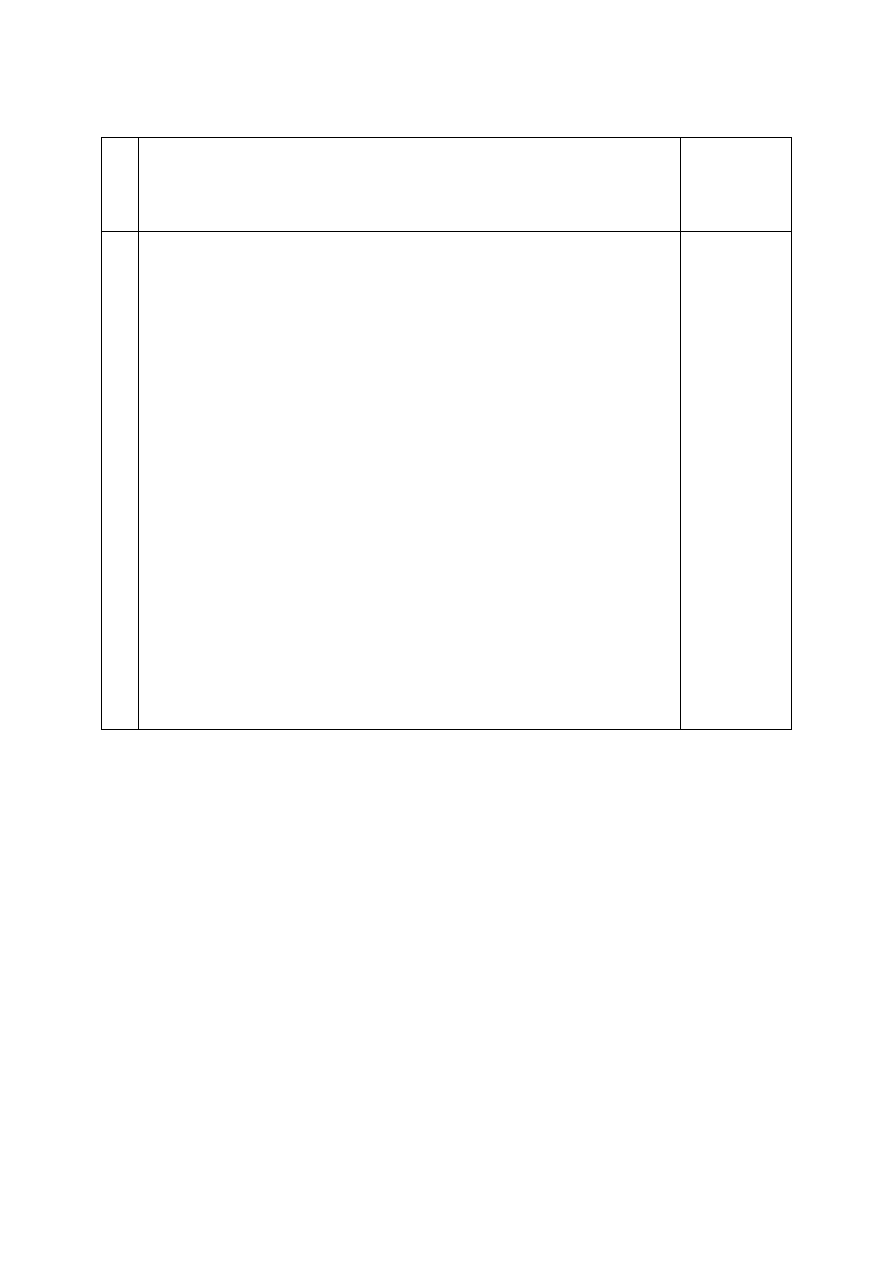

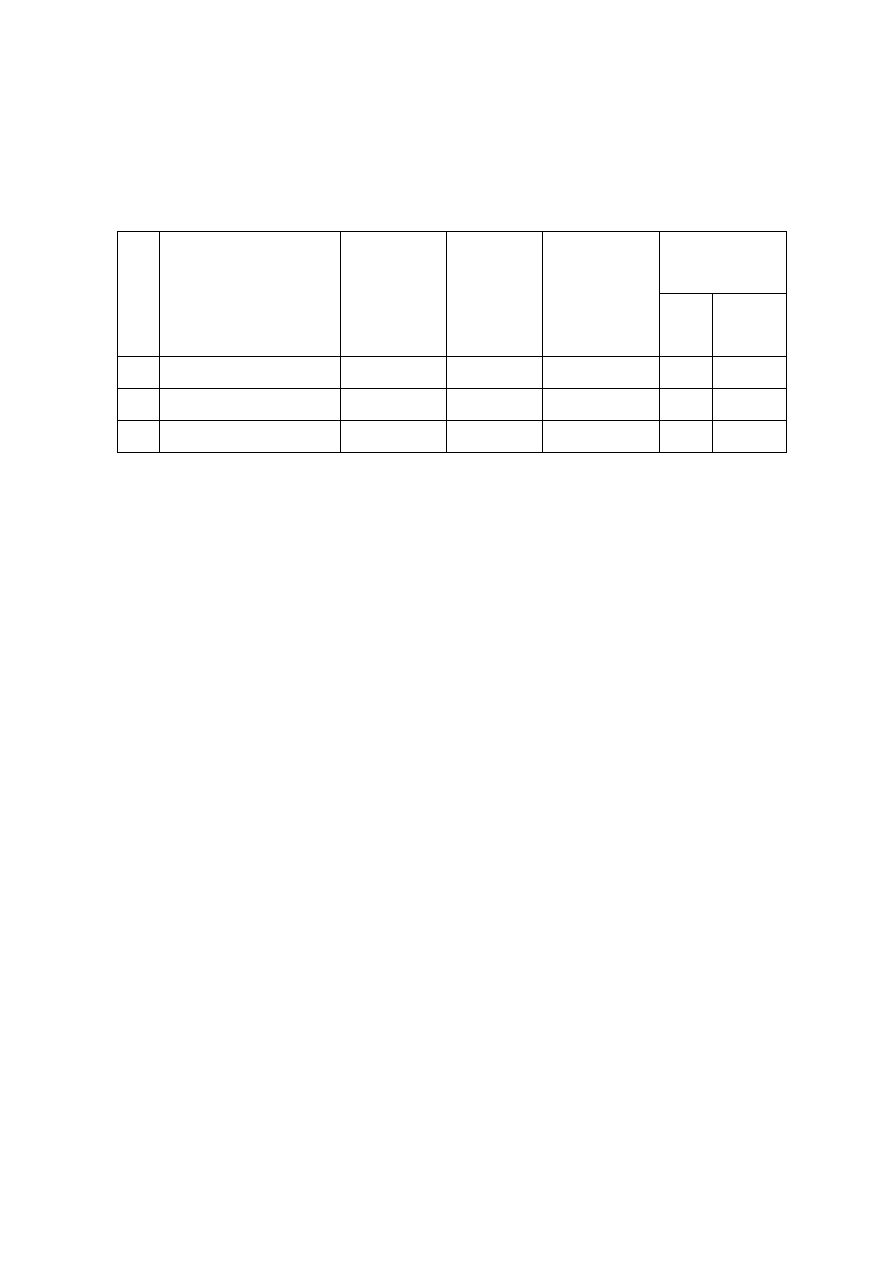

Przykład konta zespołu 4 pt. „Koszty według rodzajów i ich rozliczenie”

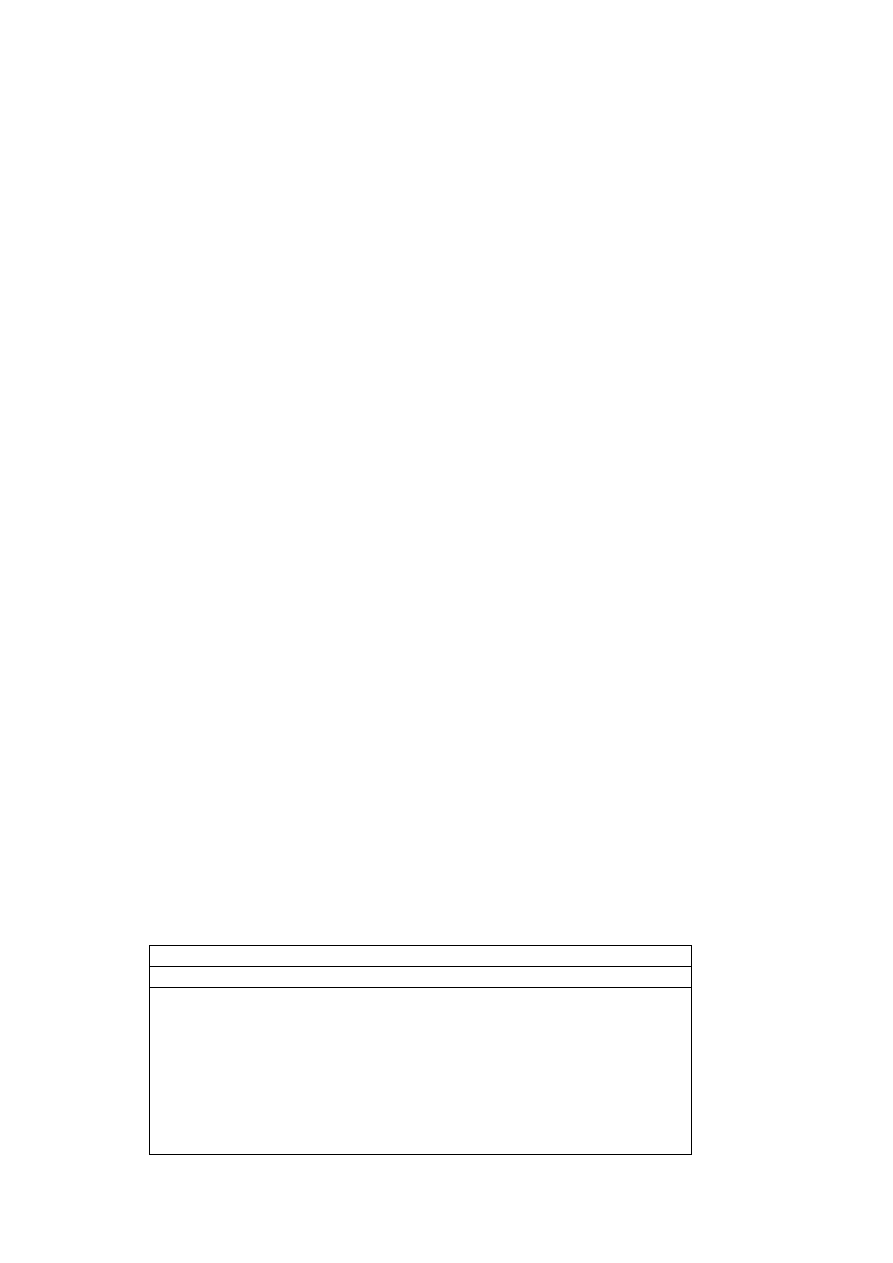

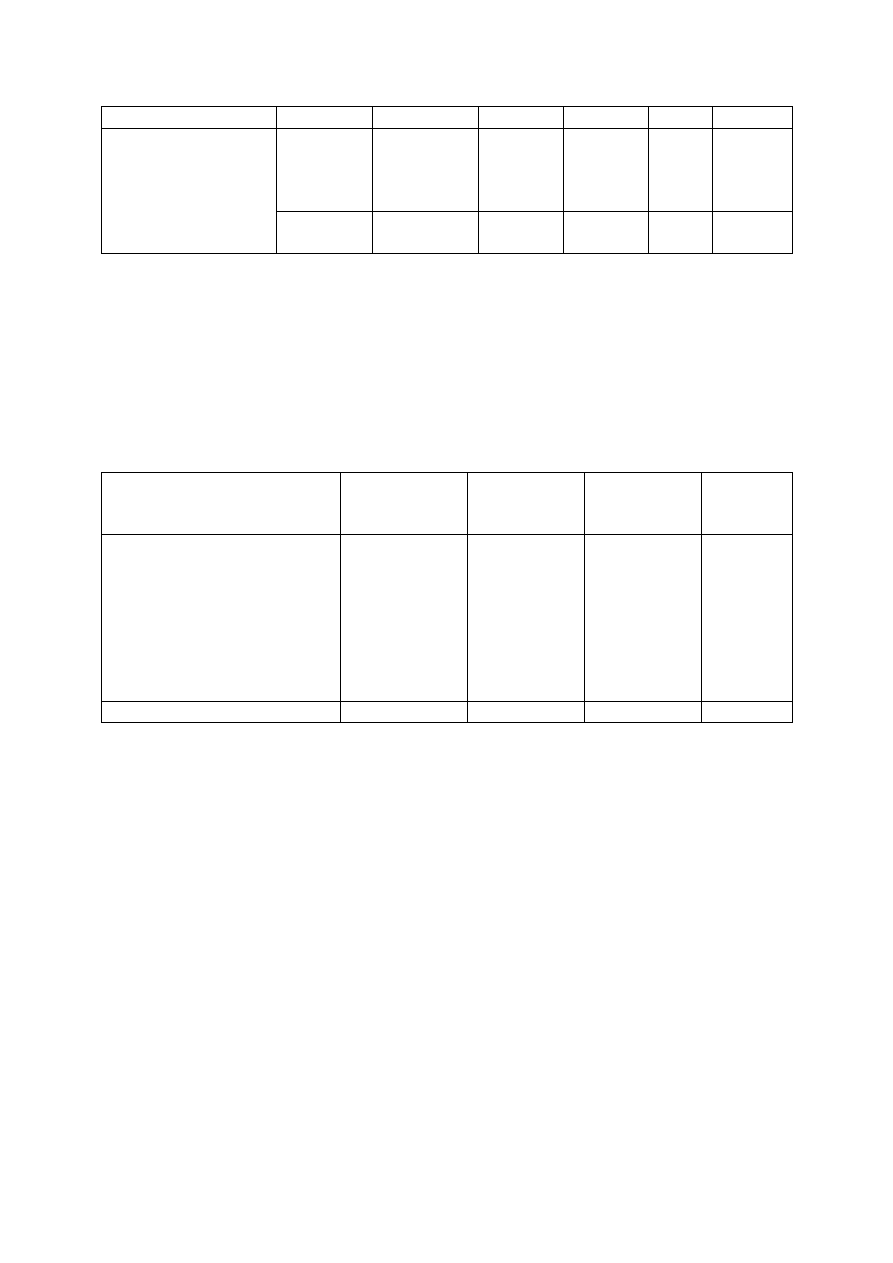

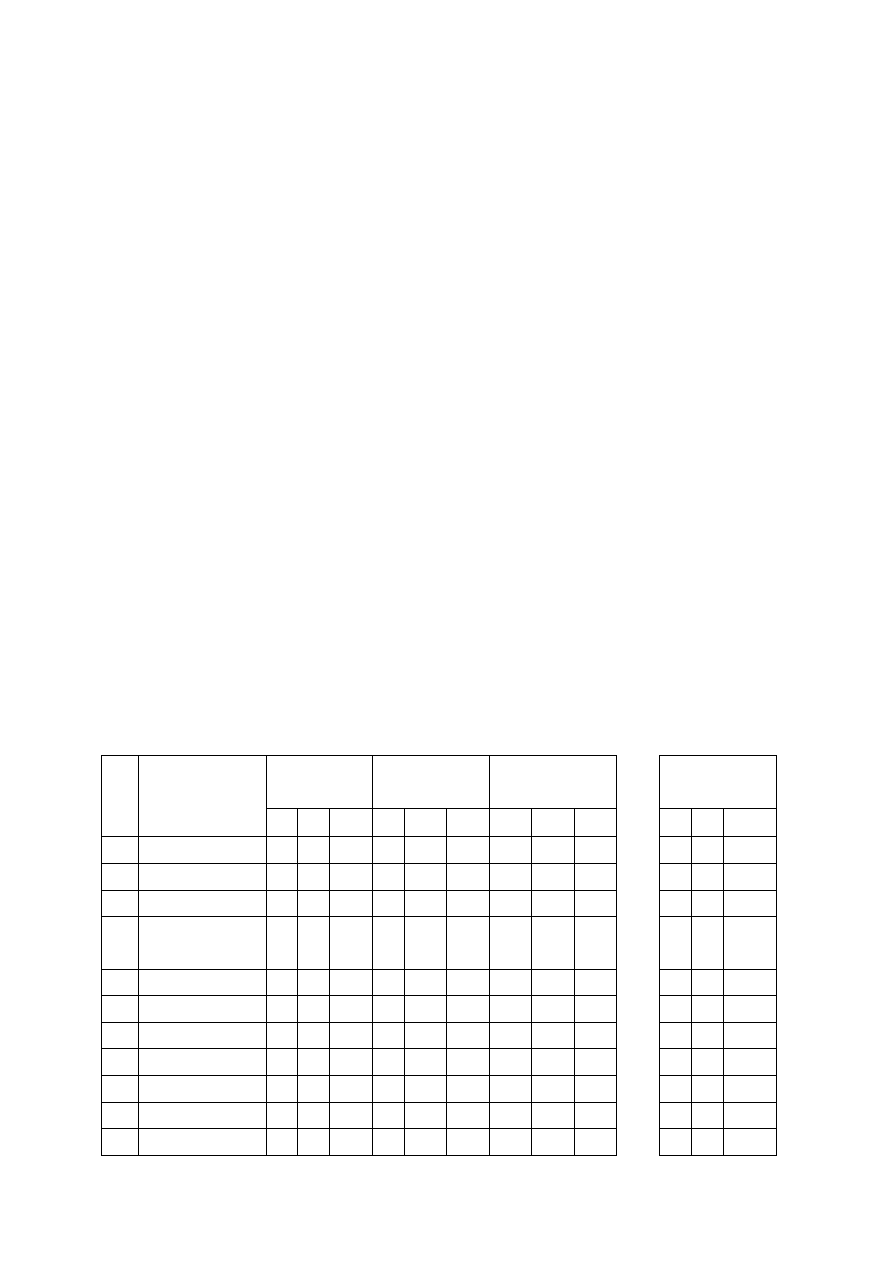

przedstawiono w tablicy 1.1.

Tablica 1.1. Przykład konta [3]

ZESPÓŁ 4 – KOSZTY WEDŁUG RODZAJÓW I ICH ROZLICZENIE

400

-

Koszty według rodzajów

401

411

419

421

426

427

429

431

Amortyzacja

Zu ycie materiałów

Energia

Obróbka obca

Usługi transportowe

Usługi remontowe

Inne usługi obce

Wynagrodzenia

20

445

451

461

462

463

464

469

Ubezpieczenia społeczne i inne

narzuty na wynagrodzenia

Odpisy na fundusze dla załogi

Podatki

Usługi bankowe

Podró e słu bowe

Koszty reprezentacji i reklamy

Pozostałe koszty proste

490

490

Rozliczanie kosztów

1.4.4. Koszty w układzie miejsc powstawania

Istotne znaczenie w zarz dzaniu systemem działania ma

strukturalizacja kosztów

rodzajowych w układzie miejsc powstawania. Nale y przy tym wyró ni koszty

sterowalne i niesterowalne. Koszty sterowalne to takie, które s zale ne od decyzji i działa

podejmowanych w danym podsystemie stanu działania, a zatem mog by przedmiotem

odpowiedzialno ci, natomiast koszty niesterowalne znajduj si poza wpływem danego

podsystemu, dlatego nie mo e on by z nich rozliczany. Z uwagi na znaczn pracochłonno

pomiaru i ewidencji, układ kosztów według miejsc powstawania ogranicza si w praktyce do

wybranych podsystemów systemu działania i jego rodzajów działalno ci.

Na rys. 1.9 przedstawiono typowe układy kosztów według miejsc powstawania.

Przykład konta kosztów według typów działalno ci przedsi biorstwa i ich rozliczania

przedstawiono w tablicy 1.2. Omówienie sposobów ewidencji i rozliczenia kosztów według

tablicy 1.2 mo na znale w pracach [14, 21].

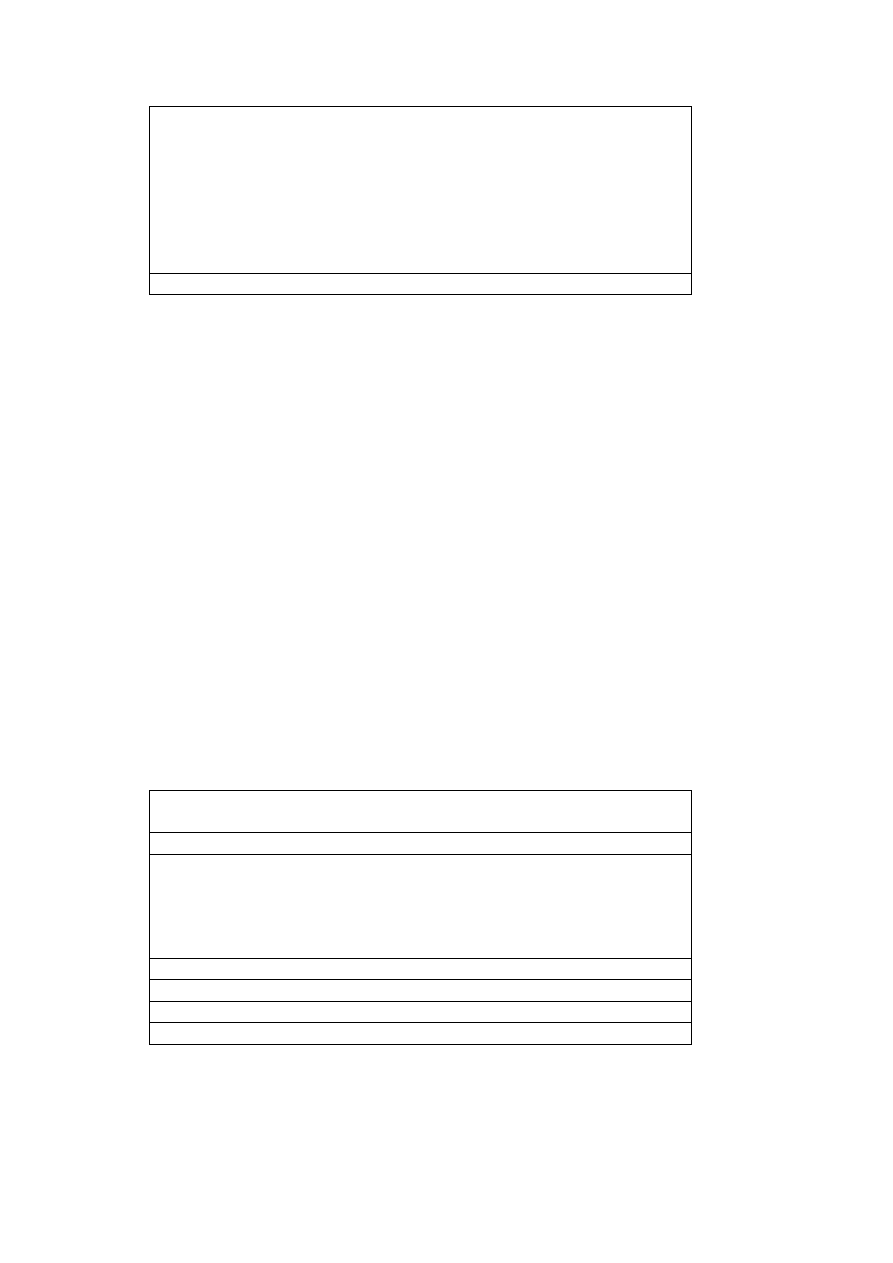

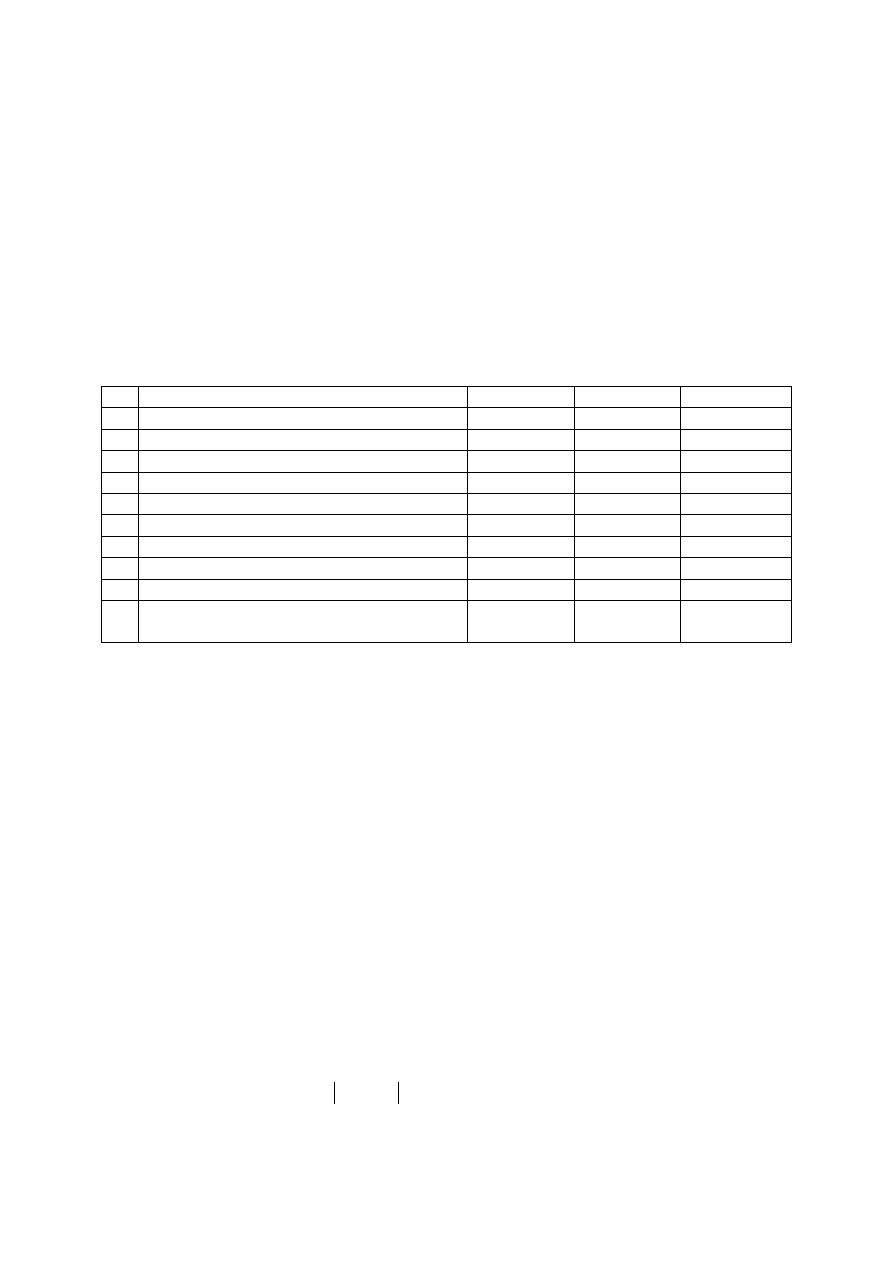

Tablica 1.2. Przykład konta kosztów według typów działalno ci.

ZESPÓŁ 5 – KOSZTY WEDŁUG TYPÓW DZIAŁALNO CI I ICH

ROZLICZENIE

500

-

Koszty działalno ci podstawowej

501

502

503

507

508

Produkcja podstawowa

Koszty wydziałowe

Koszty zakupu

Koszty sprzeda y

Koszty handlowe

530

530

Produkcja pomocnicza

540

540

Działalno bytowa

550

550

Koszty ogólnozakładowe

580

580

Rozliczenie produkcji

21

1.4.5. Koszty w układzie kalkulacyjnym

Wyj ciem niektórych systemów działania (rys. 1.4) na przykład przemysłowych,

rolniczych i usługowych s wyroby lub/i usługi, które s no nikami kosztów. Jednostka

wyrobu lub usługi, wyra ona za pomoc odpowiedniej miary naturalnej (np. szt, kg, m, h, mth

itp.) stanowi przedmiot kalkulacji. Składniki kalkulacyjne kosztów s uporz dkowane według

malej cego stopnia istotno ci identyfikowanych ich zwi zków pomi dzy kosztami,

a wyrobami lub usługami. St d wynika podział kosztów w układzie kalkulacyjnym na dwie

grupy:

koszty bezpo rednie i po rednie (rys. 1.10). Informacje na temat kalkulacyjnego

podziału kosztów znajdzie Czytelnik w [11, 14, 21].

1.4.6. Inne kategorie kosztów

Koszty stałe to takie koszty, które nie reaguj na zmiany wielko ci produkcji.

Dotyczy to krótkich obszarów czasu. Przykładowo do kosztów stałych zaliczamy utrzymanie

budowli obejmuj ce koszty: amortyzacji, remontów kapitałowych, konserwacji,

ubezpieczenia, oprocentowania, opłaty dzier awne za u ytkowanie gruntów, amortyzacja

urz dze , utrzymanie kierownictwa, administracji i inne. Koszty stałe mog zmienia si przy

wdra aniu nowych urz dze lub wynaj ciu nowych pomieszcze .

Koszty zmienne (ang. variable costs) zmieniaj si degresywnie, progresywnie lub

proporcjonalnie wraz ze zmian wielko ci produkcji.

Koszt bezpo redni oznacza taki składnik kosztów własnych przedsi biorstwa, który

wykazuje bezpo redni zwi zek z danym no nikiem (np. szt., kg, godz.) lub miejscem

powstawania kosztów oraz został jednoznacznie i dokładnie ustalony na podstawie ródłowej

dokumentacji kosztów.

Koszty które wykazuj zwi zek po redni i s naliczane metodami przybli onymi i

wykorzystuj cymi tzw. klucze podziałowe, nazywane s

kosztami po rednimi.

W pracy [6] podzielono koszty na trzy kategorie dla:

− wyceny zapasów;

− podejmowania decyzji;

− kontroli.

22

1.4.7. Rozliczenie kosztów

Operacja rozliczania kosztów jest zasadniczym zadaniem rachunku kosztów.

Przykładowy typowy proces rozliczania kosztów przedsi biorstwa przemysłowego składa si

z czterech faz (rys. 1.11) [11]:

− pomiar, ewidencja i zaliczanie kosztów do rodzajów;

− rozliczanie kosztów na okresy obrachunkowe (w tym rozliczenia mi dzyokresowe);

− rozliczanie kosztów na miejsca powstawania;

− rozliczanie kosztów na no niki.

Operacja zaliczania kosztów na rodzaje jest poł czone w praktyce z czynno ciami

pomiaru i ksi gowej ewidencji kosztów na kontach zespołu 4. Koszty rodzajowe s

jednoznacznie okre lonymi w ksi gowo ci pozycjami kosztów pozostałych, których nie

mo na rozło y na elementy. Obejmuj one wszystkie koszty rzeczywiste poniesione w

danym okresie obrachunkowym, mimo, e mog dotyczy równie działalno ci systemu w

przyszło ci.

Rozliczanie kosztów na okresy obrachunkowe ma na celu powi zania kosztów z

efektami uzyskanymi przez system w danym przedziale czasu i słu y do udoskonalenia

funkcjonowania jego podsystemu zarz dzania.

Nast pnie rodzajowe koszty okresów obrachunkowych rozlicza si na miejsca

powstawania i w ko cu na no niki (kalkulacyjny układ kosztów).

1.4.8. Kalkulacja kosztów

Kalkulacja kosztów jest to obliczanie kosztów przypadaj cych na przedmiot

kalkulacji czyli jednostk kalkulacyjn , któr mo e by : produkt, grupa produktów, cz

,

zespół, podzespół fragment lub cało usługi zewn trznej albo cało usługi zewn trznej albo

wewn trznej, jednostka rezultatu działalno ci handlowej, finansowej, bytowej, socjalnej lub

inwestycyjnej itp. [11, 14, 20].

Jedn z zasad kalkulacji jest pełna identyfikacja zwi zków jednostek kalkulacyjnych z

kosztami w celu odniesienia do poszczególnych jednostek wszystkich kosztów na nie

przypadaj cych, niezale nie od miejsc i okresów obrachunkowych, w których te koszty

powstały [11].

Głównym zadaniem kalkulacji jest dostarczenie informacji ekonomicznych dla

poszczególnych podsystemów decyzyjnych systemu działania (zarz dzanie przez koszty,

controlling, inne formy zarz dzania).

23

Rozró nia si dwie metody kalkulacji kosztów:

− kalkulacja podziałowa (prosta, zło ona, ze współczynikami);

− kalkulacja doliczeniowa (zlecona, asortymentowa).

Kalkulacja podziałowa prosta przy produkcji masowej polega na rozdzieleniu

całkowitych kosztów wytwarzania danego okresu na liczb wytworzonych wyrobów.

W

kalkulacji podziałowej zło onej koszty całkowite danego okresu s dzielone nie

mi dzy wyroby, lecz według jednostek miary wspólnych dla wytworzonych produktów (np.

kg, kcal i innych). W metodzie

kalkulacji podziałowej ze współczynnikami, funkcj

umownej jednostki kalkulacyjnej reprezentuj cej zbiór produktów podobnych, pełni

jednostka produktu przyj tego jako produkt bazowy, w stosunku do którego odnosi si

pozostałe produkty. Relacj kosztow pomi dzy produktem bazowym, a pozostałymi

produktami odzwierciedlaj współczynniki.

Kalkulacja doliczeniowa kosztów danego no nika (przedmiotu) polega na doliczaniu

poszczególnych pozycji kosztów bezpo rednich na podstawie dokumentów rzeczywistych.

Natomiast koszty po rednie i inne dolicza si według umownych kluczy kalkulacyjnych.

W

kalkulacji doliczeniowej zleconej zakłada si kart kalkulacyjn odpowiadaj c

zleceniu produkcyjnemu, która słu y do grupowania bezpo rednich kosztów zlecenia na

podstawie dokumentacji ródłowej.

W metodzie

kalkulacyjnej doliczeniowej asortymentowej na karcie kalkulacyjnej s

gromadzone koszty bezpo rednie egzemplarzy okre lonej pozycji asortymentowej produktu, a

nie koszty zlece , jak w metodzie poprzedniej.

1.4.9. Rachunek kosztów oparty na kalkulacji cz ciowej

Kalkulacja cz ciowa polega na wliczaniu do kosztów wytworzenia produktów tylko

tych kosztów, które s kontrolowane w przekroju kosztów [14]. Warianty kalkulacji

cz ciowej przedstawiono na rys. 1.12.W rachunku kosztów opartym na

kosztach

bezpo rednich przyjmuje si zało enie, e w przekroju produktów b d kontrolowane tylko

koszty bezpo rednie, a pozostałe koszty (po rednie) – według miejsc ich powstawania.

Rozwi zanie to mo e by stosowane dla produkcji nieskomplikowanych wyrobów.

Rachunek kosztów oparty na

kosztach zmiennych polega na kalkulowaniu produktów

w wysoko ci kosztów zmiennych.

W rachunku kosztów opartych na

kosztach podstawowych w przekroju produktów

ujmuje si te koszty, które wywieraj decyduj cy wpływ na kształtowanie ogólnej sumy

kosztów produkcji, a wi c kosztów podstawowych.

24

Do kosztów podstawowych zalicza si :

1) koszty podstawowe bezpo rednie;

2) koszty podstawowe ruchu:

− amortyzacja maszyn i urz dze ;

− naprawa oraz konserwacja maszyn i urz dze ;

− energia nap dowa.

Zakres i sposoby odniesienia kosztów podstawowych bezpo rednich na poszczególne

przedmioty kalkulacji zostały szczegółowo ustalone dla poszczególnych bran . W pracy [14]

przedstawiono koncepcj mo liwo ci i celowo ci odnoszenia na produkty kosztów

podstawowych ruchu, a wi c zaliczenia ich do kosztów ujmowanych w przekroju kosztów.

Istot koncepcji mo na sprowadzi do:

1) amortyzacja maszyn i urz dze produkcyjnych powinna by wyliczona na godzin pracy

maszyn i na godzin ich postoju (godzinowa stawka amortyzacyjna);

2) koszty naprawy maszyn i urz dze produkcyjnych powinny by rozliczane za pomoc

stawek ustalonych na godzin pracy maszyny;

3) energia nap dowa powinna by odnoszona na produkowanie wyrobu za pomoc stawek jej

zu ycia przypadaj c na godzin pracy maszyny;

4) koszty ogólne (np. ogólnowydziałowe, ogólnozakładowe, sprzeda y, bezczynno ci)

powinny by odnoszone na wynik działalno ci tego okresu, w którym powstały.

1.4.10. Analiza kosztów

Istota analizy kosztów polega na porównaniu kosztów rzeczywistych danego okresu

sprawozdawczego, uj tych w przekroju kosztów: rodzajowych, kalkulacyjnych, miejsc

powstawania i przedmiotów kalkulacji z odpowiednimi kosztami [14]:

− planowanymi na ten sam okres;

− rzeczywistymi okresu ubiegłego;

− innych zakładów jednostki gospodarczej.

Podstawowe dane liczbowe niezb dne do oceny poziomu kosztów własnych jednostki

gospodarczej s zawarte w planie kosztów oraz sprawozdaniach z jego wykonania, do których

zalicza si sprawozdania z: kosztów w układzie rodzajowym i kalkulacyjnym, kosztów

po rednich (wydziałowych i ogólnozakładowych), zakupów, sprzeda y i handlowych.

Analiza kosztów w układzie rodzajowym opiera si na informacji o rzeczywi cie

poniesionych kosztach oraz kosztach stanowi cych baz porówna (planowanych ubiegłego

25

okresu) (tablica 1.3). Istotnych informacji dostarcza porównywanie wska ników struktury

kosztów dla wielko ci planowanych i rzeczywistych, które wyra aj stosunek procentowy

kosztów w poszczególnych pozycjach, do cało ci kosztów.

W prawidłowo funkcjonuj cej i rozwijaj cej si jednostce gospodarczej powinien

male koszt płac bezpo rednich na jednostk produkcji, wzrasta koszt amortyzacji, napraw i

energii nap dowej.

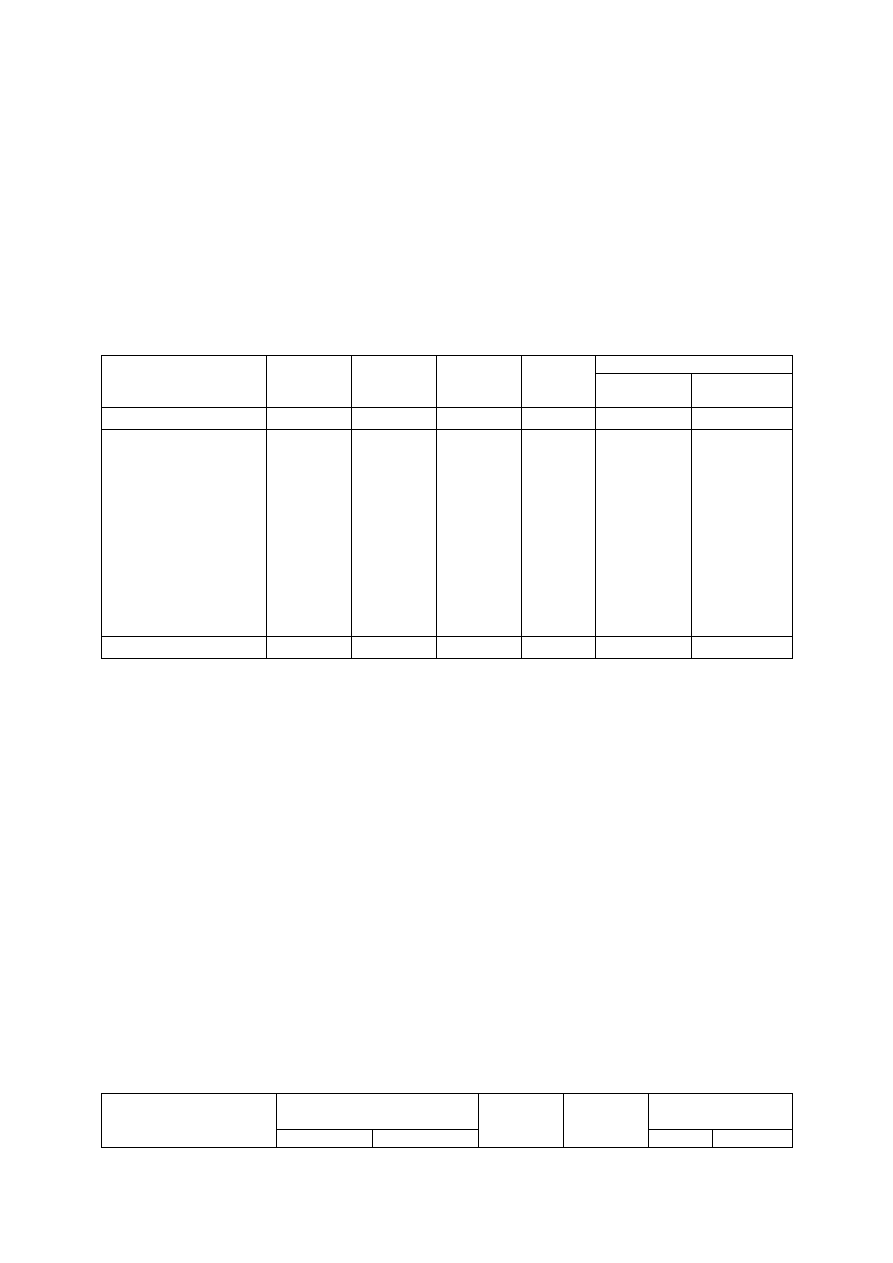

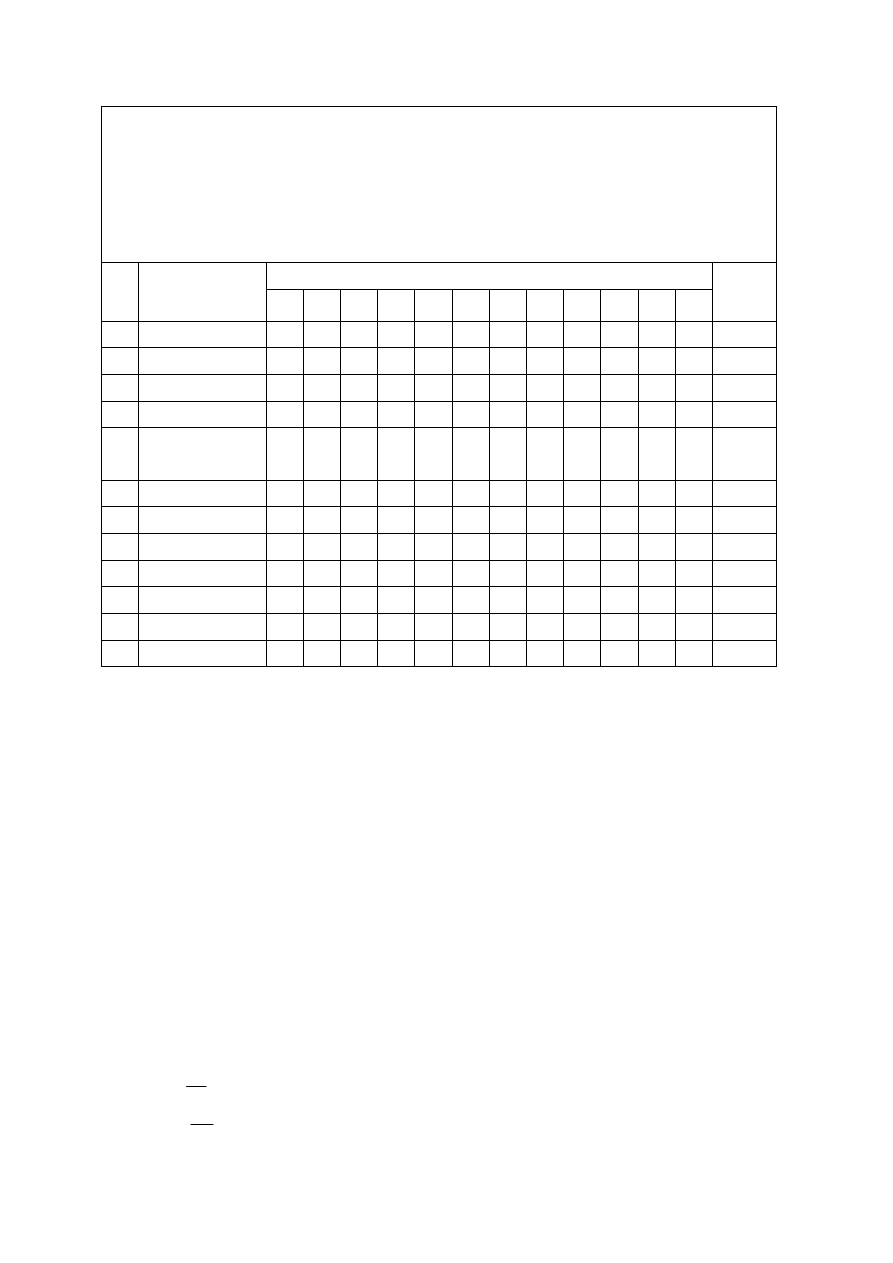

Tablica 1.3.

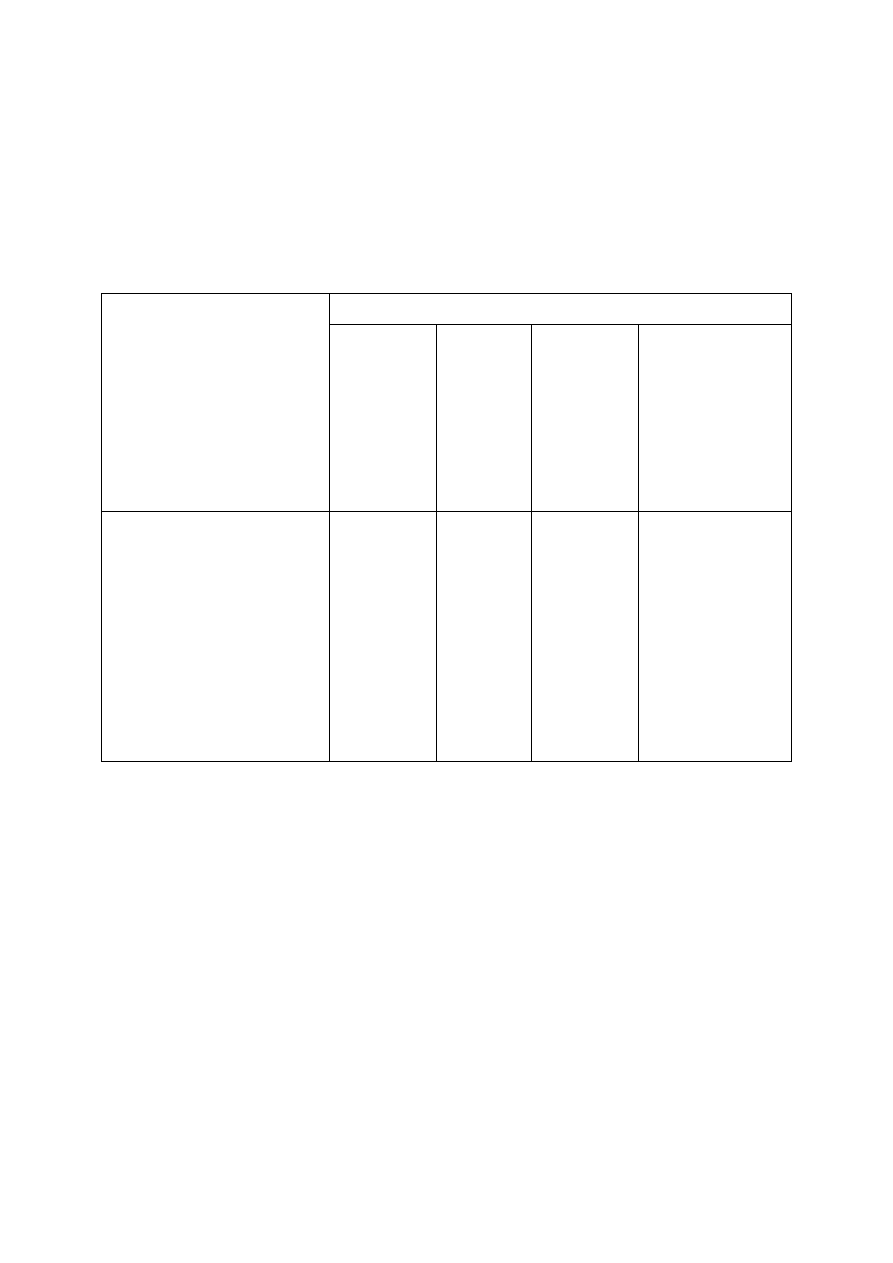

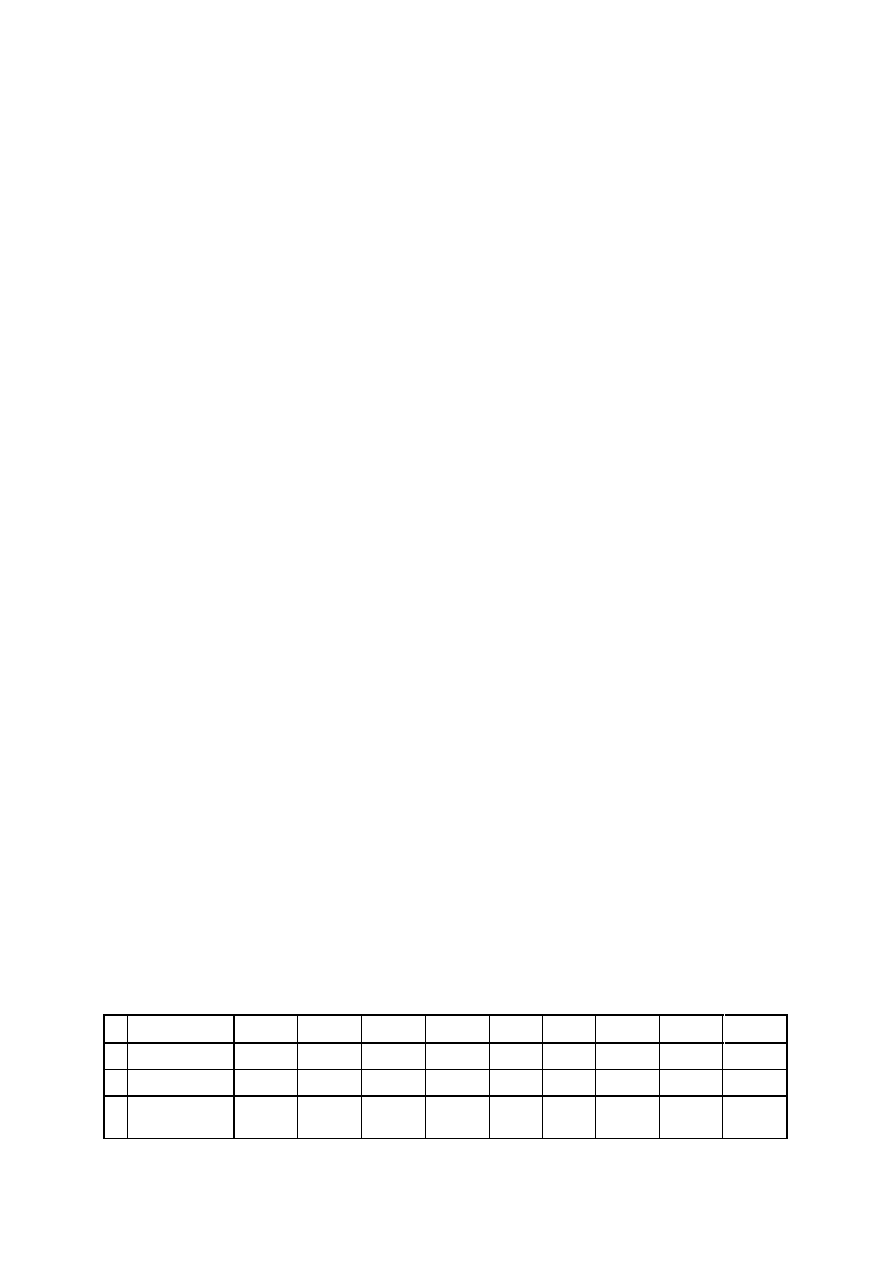

Przykład przygotowania danych do analizy kosztów w układzie rodzajowym [14]

Wska niki struktury kosztów

Pozycje układu

rodzajowego

Koszty

planowane

Koszty

rzeczywiste

Odchylenie

Procent

(kol 3 :

kol 2)

planowanych rzeczywistych

1

2

3

4

5

6

7

Amortyzacja

Zu ycie materiałów

Zu ycie energii

Usługi transportowe

Usługi remontowe

Inne usługi

Wynagrodzenia

Narzuty na

wynagrodzenia

Inne koszty

2 108

13 900

618

56

1 285

59

6 531

4 115

926

2 115

14 929

543

34

1 313

58

6 744

4 249

965

+ 7

+ 1 029

- 75

- 22

+ 28

- 1

+ 213

+ 134

+ 39

100,3

107,4

87,9

60,7

102,2

98,3

103,3

103,3

104,2

7,1

47,0

2,1

0,2

4,3

0,2

22,1

13,9

3,1

6,8

48,3

1,7

0,1

4,2

0,2

21,8

13,8

3,1

Razem

29 598 30 950

+ 1 352

104,6

100,0

100,0

Analiza kosztów w układzie kalkulacyjnym (tablica 1.4) mo e by wiarygodna w

odniesieniu do pozycji kosztów bezpo rednich, które zale od rozmiarów produkcji. Analiza

kosztów wydziałowych, w których udział kosztów stałych jest du y, nie mo e by w pełni

wiarygodna, gdy warto tych kosztów, w odniesieniu do produkcji gotowej, jest zale na

zarówno od poziomu tych kosztów, rozmiarów produkcji, jak i od przyj tego klucza

podziałowego. Wła ciwy obraz wykonania planu kosztów po rednich mo e by uzyskany

dopiero w wyniku analizy tych kosztów w przekroju miejsc ich powstawania. We wła ciwie

funkcjonuj cych jednostkach gospodarczych powinno si obserwowa wzrost udziału

kosztów bezpo rednich, za spadek kosztów po rednich w koszcie własnym.

Tablica 1.4.

Przykład przygotowana danych do analizy kosztów w układzie kalkulacyjnym [14]

Warto produkcji gotowej wg

kosztów jednostkowych

Wska nik struktury

Pozycje kalkulacyjne

kosztów

planowanych rzeczywistych

Odchylenia

Procent

wykonania

planu

plan

wykonanie

26

1

2

3

4

5

6

7

24 753

3 893

4 127

24 555

3 943

4 119

- 198

+ 50

- 8

99,2

101,3

99,8

75,5

11,9

12,6

75,3

12,1

12,6

Materiały

bezpo rednie

Płace bezpo rednie

Koszty wydziałowe

Techniczny koszt

wytworzenia

32 773

32 617

- 156

99,5

100,0

100,0

Warto kosztów po rednich nie zale y bezpo rednio od wielko ci produkcji dlatego

te porównuje si koszty rzeczywiste z kosztami planowanymi (preliminowanymi) (tablica

1.5).

Tablica 1.5

Przykład przygotowania danych do analizy kosztów po rednich [14]

Pozycje analityczne kosztów

Plan

Wykonanie

Odchylenie

Procent

wykonania

planu

Płace i narzuty na płace

Zu ycie materiałów

Zu ycie energii

Amortyzacja maj tku

trwałego

Remonty i konserwacje

Pozostałe koszty

Koszty nieprodukcyjne

6 000

3 700

5 400

12 000

2 500

500

-

6 500

3 400

5 600

11 500

3 200

1 200

800

+ 500

- 300

+ 200

- 500

+700

+700

+800

108,3

91,9

103,7

95,8

128,0

240,0

-

Razem

30 100

32 200

+ 2 100

107,0

1.4.11. Rachunek kosztów postulowanych

Rachunek kosztów postulowanych jest narz dziem efektywnego zarz dzania

systemem działania. Istot tego rachunku okre la wyra enie:

C

rz

= C

p

± ∆C

rzp

(1.10)

gdzie:

C

rz

– koszty rzeczywiste;

C

p

– koszty postulowane;

∆C

rzp

– odchylenia kosztów rzeczywistych od kosztów postulowanych.

Koszty postulowane stanowi wzorzec, w stosunku do którego porównuje si koszty

rzeczywiste i analizuje si istotne ró nice (odchylenia) mi dzy nimi. Kosztami

postulowanymi mog by :

1) Koszty planowane przeci tne dla okresu: rocznego, kwartalnego, planu operatywnego;

27

2) Koszty normatywne (standardowe) wynikaj ce z norm: obowi zuj cych na pocz tku roku

(kwartału), docelowych, aktualnie obowi zuj cych.

Koszt planowany wyrobu odzwierciedla przyj te przeci tne normy zu ycia, ceny i

stawki, przewidywan liczb i asortyment produkcji oraz rozło enie jej na poszczególne

okresy, zatem jest oparty na pewnych przewidywaniach, w zwi zku z tym nie stanowi,

najlepszego wzorca do oceny kosztów rzeczywistych.

Koszty normatywne (standardowe) maj odmienny charakter ni koszty planowane,

gdy bazuj na niezb dnym zu yciu materiałów, które jest okre lane za pomoc norm.

1.5. Rachunek kosztów jako metoda zarz dzania systemami działania

Według [8]

zarz dzanie to zestaw działa obejmuj cy: planowanie i podejmowanie

decyzji, przewodzenie tj. kierowanie lud mi i kontrolowanie, skierowanych na zasoby

organizacji: ludzkie, finansowe, rzeczowe i informacyjne i wykorzystywanych z zamiarem

osi gni cia zało onych celów systemu działania.

Głównym narz dziem planowania i podejmowania decyzji w systemie działania jest

bud etowanie.

Według [4]

bud et okre la si jako wyra ony w jednostkach ilo ciowych i

warto ciowych plan, przydzielony okre lonej jednostce decyzyjnej w danym okresie

obrachunkowym, z odpowiednim zakresem obowi zywalno ci.

Bud etowanie (plan finansowo–kosztowy) jest procesem, który obejmuje trzy

podstawowe fazy[4]:

− tworzenie bud etu okre laj cego planowane rodki finansowe i przewidywane koszty w

rozkładzie czasowym dla przewidywanych do realizacji zada ;

− realizacja zada na podstawie planu bud etowego;

− kontroli bud etowej w aspekcie oceny bie cych efektów, korekty planu bud etowego i

premiowania wykonawców.

Jak ju powiedziano w punkcie 1.3.1 i 1.3.3 informacje na temat kosztów słu

decydentom do:

− oceny sytuacji ekonomicznej systemu działania;

− podejmowania decyzji, w tym gospodarczych;

− kontroli realizacji decyzji.

Istotnym elementem sporz dzonego bud etu jest okre lenie rachunku kosztów, które

w bezpo redni sposób wpływaj na wyniki funkcjonowania systemu działania.

28

Bud etowanie kosztów mo e dotyczy działalno ci operacyjnej systemu, tzn.:

handlowej, usługowej, produkcyjnej, inwestycyjnej, finansowej itp. Mo e by sporz dzony

bud et kosztów rodzajowych: zu ycia materiałów i energii, kosztów usług obcych, kosztów

osobowych, podatków i opłat, amortyzacji, pozostałych kosztów. Mo na mówi równie o

bud etowaniu kosztów bezpo rednich i po rednich, a tak e bud ecie kosztów: wydziałów

podstawowych, pomocniczych, zarz du, zakupów.

Tablica 1.6.

Syntetyczny bud et kosztów hipotetycznego wydziału obsługiwania maszyn na

pierwszy kwartał ... roku

Lp.

Wyszczególnienie

Stycze

Luty

marzec

1. Materiały

1 000

10 000

20 000

2. Cz ci zamienne

5 000

90 000

150 000

3. Energia elektryczna

2 000

1 800

2 000

4. Energia cieplna

1 000

800

800

5. Amortyzacja maszyn i komputerów

2 000

1 900

1 800

6. Amortyzacja budynków

1 200

1 200

1 200

7. Wynagrodzenia z narzutami

10 000

12 000

13 000

8. Naprawy zlecone urz dze wydziału

5 000

10 000

15 000

9. Inne koszty

35 000

4 000

4 500

10. Koszty własne wydziału obsługiwania

maszyn

30 700

131 700

208 300

Bud etowanie nale y rozumie jako metod wspomagaj c jednocze nie wszystkie

funkcje zarz dzania, w okresie krótkoterminowym, rocznym oraz długoterminowym.

System działania powinien by tak zorganizowany, aby były w nim łatwo

identyfikowalne podsystemy odpowiedzialne za koszty wyników i inwestycje. Podsystemy te

przyj to nazywa

centrami kosztów [4], wyników oraz inwestycji.

Centrum kosztowe posiada uprawnienia i ponosi odpowiedzialno wył cznie za

decyzje wpływaj ce na rodzaj i poziom poszczególnych kosztów. Centa kosztowe powinny

by tworzone w pierwszej kolejno ci według cz ci składowych procesu, który realizuje dany

system działania.

Według [4] jest celowym wydzielenie centrów kosztów równie w produkcyjnych

obszarach działalno ci systemu działania.

Okresowe porównanie kosztów rzeczywi cie poniesionych z ustalonymi kosztami w

bud ecie jest istot bud etowej kontroli kosztów, co okre laj poni sze wyra enia:

rb

b

rz

C

C

C

∆

≤

−

- dobrze

(1.11)

rb

b

rz

C

C

C

∆

>

−

- le

(1.12)

29

gdzie:

C

rz

– koszty rzeczywi cie poniesione;

C

b

– koszty ustalone w bud ecie;

∆C

rb

– dopuszczalne odchylenia kosztów.

1.6. Analiza kosztów eksploatacji obiektów technicznych

W przekrojach klasyfikacyjnych kosztów według rodzajów, miejsc powstawania,

no ników i zmienno ci

nie istnieje poj cie kosztów eksploatacji urz dze technicznych,

dlatego te poni ej je zdefiniowano.

Koszty eksploatacji urz dze technicznych stanowi wyra one w pieni dzu

zu ycie fizyczne i ekonomiczne obiektów, energii, masy i informacji, usług oraz czasu

pracy pracowników, w celu realizacji zada operacyjnych i utrzymania tych urz dze w

stanie zdatno ci funkcjonalnej i zadaniowej, w zadanych warunkach i czasie.

Jest to definicja kosztów eksploatacji obiektów technicznych obejmuj ca procesy ich

u ytkowania, obsługiwania i zarz dzania.

Podkre li nale y równie , e do kosztów eksploatacji obiektów technicznych mo na

zaliczy tylko koszty obsługiwania i zarz dzania. Koszty te zaliczane do kosztów

logistycznych uwzgl dniaj tylko koszty czynno ci zwi zanych z utrzymaniem obiektów w

stanie zdatno ci w podsystemie u ytkowania i obsługiwania. Koszty zwi zane z

u ytkowaniem obiektów (na przykład: ilo zu ytego paliwa) zalicza si do kosztów

podstawowych (patrz punkt 2.5).

W przekroju rodzajowym kosztów eksploatacji urz dze technicznych mo na

doszukiwa si w nast puj cych pozycjach:

− materiałów (np. oleje, smary, czy ciwo, cz ci zamienne, paliwa płynne, stałe, gazowe);

− energii obcej: elektrycznej, cieplnej, wody, spr onego powietrza;

− usług obcych: diagnozowania, obsługiwania, naprawy, konserwacji i transportu;

− amortyzacji rodków trwałych w tym urz dze technicznych, wyra aj proce stopniowej

utraty ich warto ci w czasie, spowodowanej zu yciem fizycznym i ekonomicznym;

− wynagrodze – pracowników systemu eksploatacji urz dze technicznych. Z kosztami

wynagrodze s zwi zane najcz ciej w sposób proporcjonalny, koszty wyst puj ce w

postaci obligatoryjnych narzutów na wynagrodzenia;

− podatków maj ce charakter kosztów, np. podatek gruntowy, do nieruchomo ci i od

rodków transportu.

30

W ewidencji kosztów według miejsc powstawania przewiduje si wydzielenie

kosztów trzech typów działalno ci [14]:

podstawowej, pomocniczej i zarz du

(ogólnowydziałowe).

Przykładowo przemysłowa produkcja podstawowa obejmuje nast puj ce pozycje

kalkulacyjne, składaj ce si na koszt wytworzenia:

1)

materiały bezpo rednie,

2)

paliwo i energia technologiczna,

3)

koszty zakupu,

4)

półfabrykaty własnej produkcji,

5)

płace bezpo rednie,

6)

wiadczenia na rzecz pracowników,

7)

inne koszty bezpo rednie:

a)

obróbka obca,

b)

koszty przygotowania produkcji,

c)

zu ycie narz dzi specjalnych,

d)

monta e zewn trzne,

e)

rezerwa na naprawy gwarancyjne,

f)

pozostałe koszty bezpo rednie,

8)

koszty wydziałowe,

9)

strata na brakach.

Kosztów eksploatacji urz dze technicznych nale y poszukiwa w kosztach

wydziałowych. W szczególno ci s to koszty utrzymania w ruchu" maszyn i urz dze

produkcyjnych, rodków transportowych i narz dzi (nap d, konserwacja, remonty),

kierowania wydziałem, składowania i kontroli technicznej produktów oraz stworzenia

ogólnych warunków pracy w wydziale (utrzymania budynków, czysto ci, ogrzewania,

bezpiecze stwa i higieny pracy itp.). Przykładowy wykaz pozycji kosztów wydziałowych

mo e by nast puj cy:

1.

Płace i wiadczenia na rzecz pracowników wydziałów podstawowych z

wył czeniem płac i wiadcze zaliczonych do kosztów bezpo rednich jak te dotycz cych

czasu postojów oraz naprawy braków - je eli nie prowadzi si konta „Braki" - zaliczanych do

kosztów nieprodukcyjnych.

2.

Materiały, paliwo i energia zu yte przez wydziały podstawowe z wyj tkiem

warto ci zu ycia zaliczanego do kosztów bezpo rednich w pozycjach ,.Materiały

bezpo rednie", „Paliwo i energia technologiczna" oraz warto ci materiałów zu ytych w czasie

31

postojów lub po postoju na ponowne uruchomienie maszyn i urz dze , jak te do naprawy

braków - je eli nie prowadzi si konta „Braki" - zaliczanych do kosztów nieprodukcyjnych.

3.

Amortyzacja maj tku trwałego: rodków trwałych oraz warto ci niematerialnych

i prawnych, dotycz cych wydziałów podstawowych, je eli nie jest ona zaliczana do kosztów

bezpo rednich. W przypadku wspólnego u ytkowania budynku lub innego obiektu,

przypadaj c na wydziały amortyzacje ustala si proporcjonalnie do zajmowanej powierzchni

lub kubatury.

4.

Remonty i konserwacja rodków trwałych i wyposa enia, wykonane przez obce

jednostki oraz we własnych wydziałach.

5.

Pozostałe koszty produkcyjne wydziałów podstawowych nie obj te pozycjami l do

5, np. stawka kosztów wdro enia nowej technologii, czynsze i dzier awy, podatek od

nieruchomo ci, koszty usług transportowych.

6.

Koszty nieprodukcyjne, jak koszty przestojów, koszty bezpo rednie naprawy

braków, je eli nie wyodr bnia si ich na koncie „Braki", ubytki naturalne i wynikłe z

bł dnego obliczania zu ycia, niedobory nie daj ce si bezpo rednio zaliczy do kosztu

przedmiotu kalkulacji, straty na brakach, których odniesienie do wła ciwego przedmiotu

kalkulacji jest niemo liwe lub nieopłacalne.

7. W pozycji „

Ró ne uznania" wykazuje si zwroty kosztów, np. odpadki, których

nie mo na było zaliczy jako zmniejszenia kosztów bezpo rednich.

Usługowa produkcja podstawowa polega na wiadczeniu usług przez jednostk

gospodarcz .

W ramach usługowej produkcji podstawowej wyodr bnia si przykładowo nast puj ce

komórki organizacyjne (wydziały):

− transportowe (transport osobowy i ci arowy),

− sprz towe,

− remontowo-naprawcze.

− projektowe,

− wiadcz ce inne usługi.

Za działalno pomocnicz uznaje si działalno wydziałów, które wiadcz usługi

na rzecz innych komórek organizacyjnych jednostki gospodarczej, a je li zdolno

produkcyjna przekracza potrzeby wewn trzne – równie cz ciowo na sprzeda .

Do typowych jednostek organizacyjnych działalno ci pomocniczej wiadcz cej usługi

z zakresu eksploatacji urz dze technicznych s wydziały remontowe (naprawcze)

32

wykonuj ce remonty i konserwacje, a w szczególno ci wydziały ogólnomechaniczne,

lusarskie, narz dziowe, elektryczne, remontowo – budowlane, stolarsko – modelarskie,

rymarsko – tapicerskie itp. Koszty wydziałów pomocniczych ujmuje si w ewidencji według

wymienionych w tablicy 1.7 pozycji rodzajów kosztów.

Tablica 1.7.

Przykładowa ewidencja pozycji kosztów wydziałów pomocniczych [14]

Wydziały pomocnicze

Pozycje kosztów

energetyczne Transportu

samocho-

dowego

pozostałego

transportu i

sprz tu

remontowe,

budowlane,

wytwórcze, biura

konstrukcyjno –

technologiczne,

projektowe,

laboratoria

wiadcz ce usługi

bytowe i inne

Materiały bezpo rednie

Płace z narzutem na płace

Materiały p dne i smary

Ogumienie

Energia

Materiały, paliwo, energia

Amortyzacja

Remonty i konserwacje

Delegacje kierowców i

pomocników

Pozostałe koszty

-

x

-

-

x

-

x

x

-

x

-

x

1

x

x

-

-

x

2

x

2

x

x

-

x

x

x

3

-

-

x

2

x

2

-

x

x

3

x

-

-

-

x

x

x

x

x

„x” oznacza wyst powanie danej pozycji;

1 - kierowców i ich pomocników;

2 - wył cznie pojazdów;

3 - je eli wst puj .

Jak powiedziano w punkcie 1.4.6 podstaw układu kalkulacyjnego całkowitych

kosztów własnych jest ich podział na koszty bezpo rednie i koszty po rednie.

Kosztami bezpo rednimi nazywa si te koszty, które mo na na podstawie

dokumentacji ródłowej, bez adnego przeliczania, odnie wprost do jednostki

kalkulacyjnej. Koszty po rednie nie mo na na podstawie dokumentów ródłowych odnie

wprost do okre lonych jednostek kalkulacyjnych lub których ustalenie w ten sposób jest w

danych warunkach nieopłacalne z powodu du ej pracochłonno ci, czy nieistotne ze wzgl du

na mał sum . Koszty po rednie rozlicza si na poszczególne wyroby za pomoc ró nych

kluczy podziałowych (np. proporcjonalnie do kosztów wynagrodze bezpo rednich, w

33

stosunku do maszynogodzin proporcjonalnie do kosztów przerobu lub technicznych kosztów

wytworzenia). Do kosztów po rednich zalicza si koszty: wydziałowe (koszty ruchu, koszty

ogólnowydziałowe), ogólnozakładowe i sprzeda y.

Kosztów eksploatacji urz dze technicznych nale y poszukiwa w kosztach

po rednich, wydziałowych, które mi dzy innymi obejmuj koszty: zwi zane z ruchem i

postojem maszyn i urz dze (amortyzacja oraz naprawy i obsługiwanie maszyn i urz dze ,

energia nap dowa, materiały chłodz ce, czy ciwo oraz zu ycie narz dzi i przyrz dów

normalnych itp.), z utrzymaniem pomieszcze wydziałowych (amortyzacja oraz remonty

budynków, ogrzewanie, o wietlenie i utrzymanie czysto ci itp.) z transportem wewn trznym

(energia nap dowa, amortyzacja i obsługiwania rodków transportowych, wynagrodzenia i

narzuty na wynagrodzenia pracowników obsługi rodków transportowych itp. oraz z prac

dozoru technicznego, kierownictwa i administracji wydziałów (wynagrodzenia i narzuty na

wynagrodzenia kierowników wydziałów, mistrzów planistów wydziałowych, rozdzielców,

pracowników wydziałowej komórki kontroli technicznej itp.), odpisy na zakładowy fundusz

socjalny.

1.7. Analiza kosztów eksploatacji obiektów technicznych na

podstawie zakładowego planu kont

Kosztów eksploatacji urz dze technicznych nale y poszukiwa w zespołach [19]:

4 – koszty według rodzajów i ich rozliczenie;

5 – koszty według typów działalno ci i ich rozliczenie;

7 – przychody i koszty ich osi gni cia.

Na kontach zespołu 4 ujmowane s koszty proste według rodzajów, za które uznaje si

wszelkie poniesione w danym okresie sprawozdawczym koszty nie daj ce si z punktu

widzenia danej jednostki rozło y na elementy składowe niezale nie od tego czy zostan

zaliczone do kosztów bie cego, czy przyszłych okresów sprawozdawczych, dotycz ce

zarówno prowadzonej działalno ci gospodarczej (produkcji podstawowej i pomocniczej,

działalno ci handlowej, ogólnego zarz du) jak i działalno ci socjalnej.

O tym jakie koszty

rodzajowe zostan wyodr bnione w zespole 4 powinna decydowa samodzielnie ka da

jednostka [19].

Konto 401 ujmuje si koszty amortyzacji rodków trwałych, w tym urz dze

technicznych.

34

Na koncie 411 mo na prowadzi ewidencj analityczn ujmuj c wyodr bnione

podstawowe grupy materiałów, surowców paliwowych płynnych, gazowych, stanowi cych

udział w kosztach jednostki których znajomo ma wa ne znaczenie dla kontroli i analizy

kształtowania poziomu kosztów własnych produkcji.

Koszty ewidencji urz dze technicznych s równie zawarte w koncie 419 – energia i

koncie 426 – usługi transportowe.

Konto 427 słu y do ewidencji rzeczywistych kosztów obcych usług remontowych,

napraw i konserwacji rodków trwałych (budynków, budowli urz dze , maszyn, rodków

transportowych).

W koncie 431 – wynagrodzenia, zawarte s płace pracowników systemu eksploatacji,

a w koncie 441 – składki płacone przez pracodawc na ubezpieczenia społeczne, w koncie

445 – odpisy na zakładowy fundusz wiadcze socjalnych oraz wiadczenia urlopowe, za w

koncie 449 – pozostałe wiadczenia na rzecz pracowników oraz w kontach 461, 462, 464 –

podatek od nieruchomo ci, podatek VAT, pozostałe podatki i opłaty.

Konto 490 słu y do przeniesienia kosztów prostych ksi gowanych na kontach 401 –

469 podlegaj cych rozliczeniu na konta zespołu 5 (gdy dotycz bie cego okresu) lub na

konta zespołu 6 (gdy dotycz pozostałych okresów).

Konta zespołu 5 słu do ewidencji i rozliczania kosztów według poszczególnych

rodzajów działalno ci danej jednostki, tzn.: podstawowej, pomocniczej bytowo – socjalnej i

zarz du.

Konto 521 słu y do ewidencji kosztów po rednich komórek wydzielonych jako

odr bne miejsca powstawania kosztów dla działalno ci podstawowej. S to przede wszystkim

koszty: amortyzacji oraz utrzymania w ruchu (eksploatacji) maszyn i innych urz dze

wytwórczych, rodków transportu wewn trznego, narz dzi.

Konto 531 słu y do ewidencji i rozliczania (głównie przedsi biorstw budowlanych)

kosztów eksploatacji rodków transportu, w tym samochodowego u ywanych do przewozu

materiałów, towarów itp.

Konto 532 wyst puje głównie w przedsi biorstwach budowlanych i słu y do

ewidencji i rozliczenia kosztów eksploatacji maszyn budowlanych.

Konto 538 mo e by wyodr bnione w jednostkach w których koszty remontów

wywieraj znaczny wpływ na poziom kosztów własnych i powołane s w strukturze

organizacyjnej przedsi biorstwa słu by odpowiedzialne za gospodark remontow w całej

jednostce.

35

Konto 643 dotyczy ewidencji rozliczanych w czasie dłu szym ni jeden rok, kosztów

remontów rodków trwałych, za konto 768/05 – koszty fizycznej likwidacji rodków

trwałych.

1.8. Koszty eksploatacji obiektów technicznych według ró nych Autorów

W praktyce gospodarczej koszty eksploatacji nie s poj ciem jednoznacznym. W

nomenklaturze stosowanej przez bank, pod poj ciem „eksploatacja” rozumie si

wykorzystywanie całego maj tku przedsi biorstwa, a wi c sumy rodków trwałych i

obrotowych. Równie „Typowy plan kont dla pa stwowych przedsi biorstw przemysłowych”

pod poj ciem „kosztów działalno ci eksploatacyjnej” rozumie całokształt działalno ci

przedsi biorstwa, obejmuj cy zarówno koszty działalno ci podstawowej, jak i pomocniczej,

bytowej oraz działalno ci zarz du [1].

Literatura na temat kosztów eksploatacji rodków trwałych, w tym obiektów

technicznych nie jest zbyt imponuj ca. Wynika to z zasadniczego, podstawowego powodu,

tzn. w podmiotach gospodarczych (np. przedsi biorstwach przemysłowych. rolniczych,

usługowych lub handlowych) eksploatacja obiektów nie wyst puje jako oddzielna jednostka

kalkulacyjna kosztów, jest ona na przykład ukrytym elementem pomocniczych procesów

produkcyjnych

Autor [5] do analizy eksploatacji efektywno ci rodków trwałych, w tym kosztów

eksploatacji urz dze zaleca wykorzystanie ogólnie dost pnych informacji zawartych w

publikacjach GUS. S to;

− wska niki struktury rodków trwałych;

− stopie zu ycia rodków trwałych i ich poszczególnych grup;

− współczynnik odtworze rodków trwałych;

− współczynnik reprodukcji rodków trwałych;

− współczynnik odnowy rodków trwałych;