Temat 2:

„Ogólne zasady szacowania ryzyka w ocenie projektu gospodarczego”

Wstęp.

Zarządzanie ryzykiem.

Miary ryzyka rynkowego.

Przykłady wykorzystania miar ryzyka.

Wstęp.

Ryzyko jest pojmowane i definiowane w oparciu o różne aspekty (zależnie od dziedziny wiedzy) np.:

inne w prawie (ryzyko dopuszczalne),

inne w psychologii (ryzyko decyzyjne),

inne w ekonomii (ryzyko inwestycyjne).

Ryzyko utożsamiane jest z

prawdopodobieństwem zajścia zdarzenia ocenianego negatywnie - ZAGROŻENIA

w przeciwstawieniu do

prawdopodobieństwa zaistnienia zdarzenia ocenianego pozytywnie - SZANSY.

W związku z tym

Pojęcie ryzyka w ekonomii traktowane jest jako funkcja dwóch zmiennych:

prawdopodobieństwa poniesienia straty (w przypadku nietrafności decyzji) i

wielkości tej straty.

Decydent dokonując świadomego wyboru działania (podejmując decyzję) kieruje się zasadą subiektywnej użyteczności oczekiwanej (NIEPEWNOŚĆ!):

w przypadku nietrafności założeń decyzja może spowodować

określoną względną stratę.

ZAWSZE ISTNIEJE POTENCJALNE ZAGROŻENIE POWSTANIA STRATY!

RYZYKO ma charakter mierzalny w kategoriach probabilistycznych:

Możliwe jest określenie prawdopodobieństwa wystąpienia zdarzeń, warunkujących podejmowaną decyzję.

Tym różni się RYZYKO od NIEPEWNOŚCI

(jest niemierzalna.)

Każdej działalności gospodarczej towarzyszy ryzyko:

ryzyko przedsiębiorcy - dotyczy osoby przedsiębiorcy i jego umiejętności menedżerskich oraz etyki kupieckiej,

ryzyko przedsiębiorstwa - wynika ze skomplikowanej struktury procesów gospodarczych (np. konieczność utrzymania zdolności płatniczej (determinującej sukces rynkowy) - zależnej bezpośrednio od uzyskanego poziomu zysku),

ryzyko rynkowe - poniesione nakłady i wytworzone produkty (usługi) nie znajdą akceptacji klientów.

Każda decyzja inwestycyjna „obciążona” jest ryzykiem:

opiera się na prognozie co do przyszłych warunków działania,

a nie na informacjach pewnych.

Definicja:

Ryzyko jest to niebezpieczeństwo niezrealizowania celu

(założonego przy podejmowaniu określonej decyzji).

Źródła ryzyka decyzji inwestycyjnych:

makrogospodarcze - związane ze stanem gospodarki, inflacją, polityką monetarną itp.,

mezogospodarcze - związane z analizą sektorową, np. stopień innowacyjności sektora, jego energochłonność, mobilność itp.,

mikrogospodarcze - związane z analizą sytuacyjno - finansową przedsiębiorstwa.

PRZYKŁADY klasyfikacji ryzyka:

Kryterium występowania:

systematyczne - wywoływane ogólnymi warunkami gospodarowania (rynkowymi, społecznymi, politycznymi, prawnymi). Dotyczy wszystkich rozpatrywanych projektów;

specyficzne - wynika ze specyfiki konkretnego projektu (jego wariantu). Dotyczy konkretnych projektów.

Kryterium efektywnego doboru projektu:

ryzyko finansowe:

ryzyko kursowe (kursów walut) - ryzyko poniesienia straty z tytułu niekorzystnego ruchu kursów walutowych,

ryzyko stopy procentowej - możliwy wpływ zmian stóp procentowych na dochody i wartość netto jednostki;

ryzyko operacyjne związane jest ze zmianami w strukturze aktywów (zmiany elementów majątku trwałego i obrotowego).

Zarządzanie ryzykiem.

rozpoznanie głównych zagrożeń,

ocenę związanego z nimi ryzyka,

działanie propozycje przeciwdziałania.

Określenie listy niepożądanych skutków (dla każdego wariantu decyzyjnego).

Oszacowanie prawdopodobieństwa ich wystąpienia.

Oszacowanie wielkości możliwych strat (dla każdego wariantu decyzyjnego).

Rozpoznanie możliwości eliminacji (minimalizacji) źródeł zagrożeń.

Określenie sposobów eliminacji (ograniczenia) negatywnych skutków oddziaływania zidentyfikowanych źródeł zagrożeń.

Ustalenie sposobów zachowania w przypadku braku możliwości wyeliminowania lub ograniczenia negatywnych skutków działania.

brakiem danych,

złą jakością (wiarygodnością) danych,

zagrożeniami spowodowanymi rozmyślnymi działaniami destrukcyjnymi,

niewłaściwą interpretacją wyników.

Miary ryzyka rynkowego.

miary zmienności ryzyka,

miary wrażliwości ryzyka,

miary zagrożenia ryzyka.

stopa zwrotu,

rozkład stopy zwrotu,

oczekiwana stopa zwrotu.

pięć możliwych scenariuszy stanu gospodarki (pięć możliwych stanów rynku),

oszacowali stopy zwrotu akcji spółki A dla każdego z możliwych scenariuszy,

oszacowali prawdopodobieństwa zrealizowania każdego z nich:

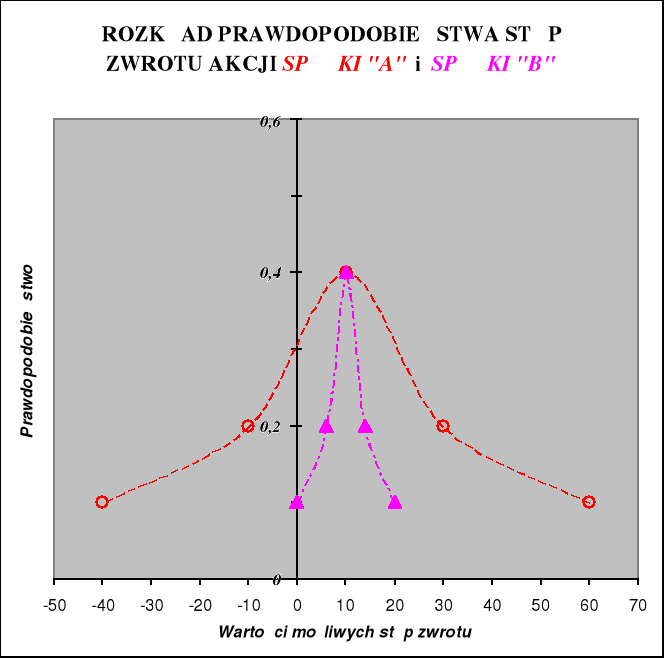

z punktu widzenia oczekiwanej wartości stopy zwrotu, zainwestowanie w obie spółki jest tak samo atrakcyjne (ten sam oczekiwany „zysk"):

w przypadku akcji spółki A można równie dobrze dużo zyskać (60% z prawdopodobieństwem 0,1), jak i dużo stracić (40% z prawdopodobieństwem 0,1) - rozrzut możliwych wartości stopy zwrotu wokół oczekiwanej stopy zwrotu (RA=10%) jest duży;

w przypadku akcji spółki B w najgorszym przypadku możemy ani nie stracić, ani nie zyskać (dla R5B=0%),

w najlepszym przypadku zysk może wynieść 20% (mniej niż dla najlepszego przypadku spółki A, tzn. dla R1A=60%), ale jest mniejszy rozrzut możliwych wartości stopy zwrotu wokół wartości oczekiwanej (tzn. wokół RB=10%).

dla spółki A:

dla spółki B:

oczekiwana stopa zwrotu i

odchylenie standardowe, wariancja (poziom ryzyka).

maksymalizacja dochodu (oczekiwanej stopy zwrotu) - „MAX R”,

minimalizacja ryzyka (odchylenia standardowego stopy zwrotu, wariancji stopy zwrotu) - „MIN s”.

Finansowe,

Operacyjne.

Systematyczne,

Specyficzne.

ZARZĄDZANIE RYZYKIEM (RISK MANAGEMENT) - dyscyplina zajmująca się problematyką zabezpieczenia przed ryzykiem.

Zarządzanie ryzykiem - poszukiwanie i podejmowanie działań zabezpieczających przed poniesieniem strat większych niż dopuszcza przyjęty poziom bezpieczeństwa.

Podstawa procesu zarządzania ryzykiem - analiza obejmuje:

Główne elementy analizy ryzyka dla potrzeb zarządzania:

Analiza nie zabezpieczy przed:

Pomiar wielkości ryzyka - podstawowy element procesu zarządzania ryzykiem.

Trzy grupy miar ryzyka rynkowego:

Pojęcia podstawowe:

Stopa zwrotu - dochód przypadający na jednostkę zainwestowanego kapitału:

![]()

gdzie:

Rt - stopa zwrotu akcji osiągnięta w okresie [t-1, t],

Wt - wartość (cena) akcji w t-tym momencie,

Dt - dywidenda wypłacona w okresie [t-1, t].

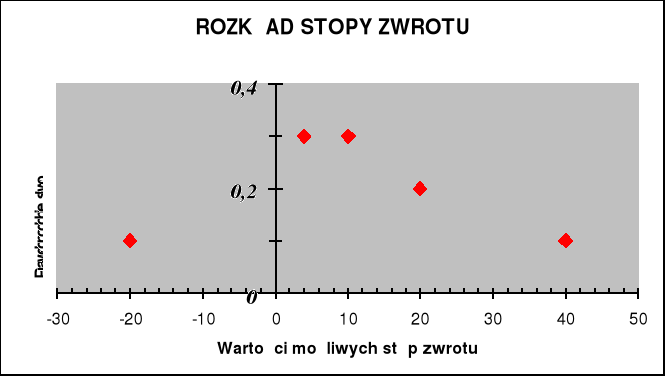

Rozkład stopy zwrotu - opis możliwych „stanów” niepewności:

możliwe do osiągnięcia stopy zwrotu oraz prawdopodobieństwa ich osiągnięcia.

Przykład 1.

Rozważany jest zakup akcji spółki A. Eksperci określili:

Możliwy stan i |

Prawdopodobieństwo pi |

Stopa zwrotu Ri |

1 |

0,1 |

40 % |

2 |

0,2 |

20 % |

3 |

0,3 |

10 % |

4 |

0,3 |

4 % |

5 |

0,1 |

-20 % |

Przy spełnieniu warunków:

![]()

![]()

Oczekiwana stopa zwrotu - syntetyczna miara dochodu wyznaczana na podstawie rozkładu stopy zwrotu:

![]()

gdzie:

R - oczekiwana stopa zwrotu,

Ri - i-ta możliwa wartość stopy zwrotu,

pi - prawdopodobieństwo osiągnięcia przez stopę zwrotu i-tej wartości,

m - liczba możliwych do osiągnięcia wartości stopy zwrotu.

Przykład 2.

Dla akcji spółki A z przykładu 1, oczekiwana stopa zwrotu R z akcji spółki wynosi:

R=0,1*40%+0,2*20%+0,3*10%+0,3*4%+0,1*(-20%)=10,2%

Miara zmienności ryzyka.

Ryzyko - niezgodność z oczekiwanym dochodem. Przy szacowaniu bierze się pod uwagę rozkłady stopy zwrotu.

Przykład 3.

Rozważamy akcje dwóch spółek A i B o rozkładach stóp zwrotu ich akcji:

Możliwy stan i |

Prawdopodobieństwo pi |

Stopa zwrotu |

|

|

|

RiA |

RiB |

1 |

0,1 |

60 % |

20 % |

2 |

0,2 |

30 % |

14 % |

3 |

0,4 |

10 % |

10 % |

4 |

0,2 |

-10 % |

6 % |

5 |

0,1 |

-40 % |

0 % |

Oczekiwana (wyliczona) wartość stopy zwrotu:

RA = 10% RB = 10%

Wnioski:

RA = RB = 10%

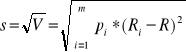

Wariancja i odchylenie standardowe stopy zwrotu.

Ryzyko akcji można określać za pomocą „rozrzutu" możliwych stóp zwrotu wokół oczekiwanej stopy zwrotu.

„Rozrzut” jako miarę ryzyka akcji przedsiębiorstw wykorzystuje wariancja V stopy zwrotu akcji:

![]()

gdzie:

V - wariancja stopy zwrotu akcji,

R - oczekiwana stopa zwrotu.

Częściej jako miarę ryzyka stosuje się odchylenie standardowe „s” stopy zwrotu:

Odchylenie standardowe pokazuje przeciętne odchylenie wartości możliwych stóp zwrotu od oszacowanej oczekiwanej stopy zwrotu.

Ze wzrostem wartości odchylenia standardowego, rośnie ryzyko.

Przykład 4.

Rozważmy akcje z poprzedniego przykładu:

Oczekiwana stopa zwrotu akcji obu spółek wynosi:

RA=10%, RB= 10%.

Wariancje oraz odchylenia standardowe stóp zwrotu akcji obu spółek wynoszą odpowiednio:

VA = 0,1*(0,6-0,1)2+0,2*(0,3-0,1)2+0,4*(0,1-0,1)2 +0,2*(-0,1-0,1)+0,1*(-0,4-0,1) = 0,066

![]()

VB = 0,1*(0,2-0,1)2+0,2*(0,14-0,1)2+0,4*(0,1-0,1)2+0,2*(0,06-0,1)2+0,1*(0-0,1)2 = 0,00264

![]()

Wniosek:

Akcje spółki B obciążone są mniejszym ryzykiem, bo:

sB < sA

Dwie podstawowe charakterystyki każdego instrumentu finansowego:

Podstawowa zasada, którą powinien się kierować inwestor:

Ogólna zasada:

Wzrost dochodowości akcji (zwiększanie „R” - oczekiwanej stopy zwrotu) idzie w parze ze wzrostem poziomu ryzyka (wzrost „s” - odchylenia standardowego stopy zwrotu).

Miara zmienności ryzyka mierzy skutki („rejestruje”) wystąpienia ryzyka rynkowego objawiające się zmiennością stóp zwrotu.

Miara wrażliwości ryzyka.

Miara wrażliwości ryzyka sięga do przyczyn wywołujących „zarejestrowane” zmiany (do czynników ryzyka).

Miary wrażliwości odzwierciedlają wpływ zmiennych - czynników ryzyka na ceny lub stopy zwrotu:

Ryzyko rynkowe rośnie ze wzrostem wrażliwości ceny i (lub) stopy zwrotu na działanie czynników ryzyka.

Miara zagrożenia ryzyka.

Miary zagrożenia ryzyka szacują możliwe zmiany parametrów przy najniekorzystniejszych zmianach na rynku. Szacują:

Możliwą zmianę wartości określonego parametru (np. wartości akcji spółki) w jednostce czasu (np. w ciągu miesiąca) na określonym poziomie ufności.

Dr inż. Jerzy GOGOLEWSKI „METODY OCENY PROJEKTÓW GOSPODARCZYCH”

Wykład 2: „Ogólne zasady szacowania ryzyka w ocenie projektu gospodarczego”

Strona 16 z 17

RYZYKO:

.....

RYZYKO:

RODZAJE RYZYKA

W OCENIE INWESTOWANIA

CZYNNIKI

MIKRO

CZYNNIKI

MEZO

CZYNNIKI

MAKRO

ŹRÓDŁA RYZYKA

ŹRÓDŁA I RODZAJE RYZYKA W OCENIE PROJEKTU INWESTYCYJNEGO

Wyszukiwarka

Podobne podstrony:

Metody oceny, W4 Finansowanie, Email Template

Metody oceny, W5 Metody finansowe, Email Template

Metody oceny, W5 Metody finansowe, Email Template

Metody oceny, W6 Metody ekonomiczne, Email Template

Metody oceny, W1 Ocena a zarzadzanie, Email Template

RYZYKO - UNITEST i INNE METODY OCENY RYZYKA, PORADY BHP

obiektywne metody oceny postawy ciała (win 1997 2003)

Metody oceny spawalnosci stali

Metody oceny stanu betonu w konstrukcji po pożarze

08 Metody Oceny Ryzyka Zawodowegoid 7450

metody oceny AUN, choroby nerwowo-mięśniowe

Metody oceny projektów inwestycyjnych

Metody oceny?ektywności inwestycji

metody numeryczne w2 (2)

METODY OCENY RYZYKA ZAWODOWEGO

Metody oceny ryzyka, bhp

więcej podobnych podstron