Politechnika Śląska

Wydział: Organizacji i Zarządzania w Zabrzu

Kierunek: Zarządzanie i Inżynieria Produkcji

Specjalizacja: Systemy Produkcyjne i Logistyczne w Przedsiębiorstwie Przemysłowym

TEORIA I PRAKTYKA PODEJMOWANIA

DECYZJI KIEROWNICZYCH

„ANALIZA I OCENA EKONOMICZNEJ EFEKTYWNOŚCI WYBRANEGO PRZEDSIĘWZIĘCIA INWESTYCYJNEGO WRAZ Z OCENĄ RYZYKA JEGO REALIZACJI”

(założenia 20)

Wykonała:

Karolina Susz

Zabrze 2009

SPIS TREŚCI:

CEL PROJEKTU

Przygotowanie informacji niezbędnych dla podjęcia decyzji o realizacji określonego przedsięwzięcia inwestycyjnego, a w szczególności:

Ocena ekonomicznej efektywności przedsięwzięcia inwestycyjnego

Ocena ryzyka realizacji przedsięwzięcia inwestycyjnego

ANALIZA I OCENA EKONOMICZNEJ EFEKTYWNOŚCI PRZEDSIĘWZIĘCIA INWESTYCYJNEGO

Ocenę ekonomicznej efektywności przedsięwzięcia dokonano przy wykorzystaniu metody NPV. Przeprowadzona została analiza wrażliwości wskaźnika NPV na zmiany wartości następujących czynników ryzyka:

Produkcja

Cena

Koszt

Nakłady inwestycyjne

Stopa dyskontowa

Ocena ekonomicznej efektywności przedsięwzięcia została przeprowadzona na scenariuszu najbardziej prawdopodobnym przy założonych wielkościach produkcji, cenach, kosztów oraz nakładów inwestycyjnych. Dodatkowo ocena zostanie przeprowadzona również na scenariuszu optymistycznym i pesymistycznym przy ich założonych wielkościach produkcji, cenach, kosztów oraz nakładów inwestycyjnych.

Przedsięwzięcie inwestycyjne realizowane będzie w latach 2008 - 2013.

Na początku przeprowadzana będzie ocena ekonomicznej efektywności przedsięwzięcia dla scenariusza najbardziej prawdopodobnego.

Tablica 1. Nakłady inwestycyjne dla realizacji przedsięwzięcia

tys. zł

NAKŁADY INWESTYCYJNE |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Budynki i budowle |

1450,0 |

1000,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Stawka amortyzacji |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

Inne aktywa trwałe |

0,0 |

650,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Stawka amortyzacji |

0,00 |

0,30 |

0,30 |

0,30 |

0,00 |

0,00 |

Nakłady inwestycyjne ogółem |

1450,0 |

1650,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Tablica 2. Wynik finansowy netto dla realizowanego przedsięwzięcia

tys. zł

PRZYCHODY ZE SPRZEDAŻY, KOSZTY CAŁKOWITE, WYNIK FINANSOWY BRUTTO, WYNIK FINANSOWY NETTO |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Wielkość sprzedaży, szt |

|

|

200,0 |

200,0 |

200,0 |

200,0 |

Cena jednostkowa |

0,0 |

0,0 |

80,0 |

80,0 |

80,0 |

80,0 |

Przychody ze sprzedaży |

0,0 |

0,0 |

16000,0 |

16000,0 |

16000,0 |

16000,0 |

Amortyzacja |

|

|

440,0 |

440,0 |

440,0 |

245,0 |

Energia |

|

|

1275,0 |

1275,0 |

1275,0 |

1275,0 |

Materiały |

|

|

2100,0 |

2100,0 |

2100,0 |

2100,0 |

Wynagrodzenie |

|

|

8250,0 |

8250,0 |

8250,0 |

8250,0 |

Usługi obce |

|

|

700,0 |

700,0 |

700,0 |

700,0 |

Inne koszty |

|

|

450,0 |

450,0 |

450,0 |

450,0 |

Koszty całkowite |

0,0 |

0,0 |

13215,0 |

13215,0 |

13215,0 |

13020,0 |

Wynik finansowy brutto |

0,0 |

0,0 |

2785,0 |

2785,0 |

2785,0 |

2980,0 |

Podatek dochodowy 19% |

0,0 |

0,0 |

529,2 |

529,2 |

529,2 |

566,2 |

Wynik finansowy netto |

0,0 |

0,0 |

2255,9 |

2255,9 |

2255,9 |

2413,8 |

Tablica 3. Zestawienie składników przepływów pieniężnych netto oraz NPV dla scenariusza najbardziej prawdopodobnego

tys. zł

ZESTAWIENIE SKŁADNIKÓW PRZEPŁYWÓW PIENIĘŻNYCH NETTO ORAZ WSKAŹNIK NPV |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Nakłady inwestycyjne |

1450,0 |

1650,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Przychody ze sprzedaży |

0,0 |

0,0 |

16000,0 |

16000,0 |

16000,0 |

16000,0 |

Koszty całkowite |

0,0 |

0,0 |

13215,0 |

13215,0 |

13215,0 |

13020,0 |

Wynik finansowy brutto |

0,0 |

0,0 |

2785,0 |

2785,0 |

2785,0 |

2980,0 |

Podatek dochodowy |

0,0 |

0,0 |

529,2 |

529,2 |

529,2 |

566,2 |

Wynik finansowy netto |

0,0 |

0,0 |

2255,9 |

2255,9 |

2255,9 |

2413,8 |

Amortyzacja |

0,0 |

0,0 |

440,0 |

440,0 |

440,0 |

245,0 |

Przepływy pieniężne netto |

-1450,0 |

-1650,0 |

2695,9 |

2695,9 |

2695,9 |

2658,8 |

0,1 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

0,5645 |

Zaktualizowana wartość przepływów pieniężnych netto |

-1318,2 |

-1363,6 |

2025,4 |

1841,3 |

1673,9 |

1500,8 |

NPV |

-1318,2 |

-2681,8 |

-656,4 |

1184,9 |

2858,8 |

4359,6 |

Tablica 4. Zestawienie przepływów pieniężnych netto oraz NPV

tys. zł

ZESTAWIENIE PRZEPŁYWÓW PIENIĘŻNYCH NETTO ORAZ NPV |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

NPV |

-1318,2 |

-2681,8 |

-656,4 |

1184,9 |

2858,8 |

4359,6 |

Przepływy pieniężne netto |

-1450,0 |

-1650,0 |

2695,9 |

2695,9 |

2695,9 |

2658,8 |

Wykres 1. Wykres przedstawiający kształtowanie się przepływów pieniężnych netto oraz NPV dla scenariusza najbardziej prawdopodobnego

Wartość przepływów pieniężnych netto zaczyna być dodatnia w 2010 roku oraz wzrasta do poziomu 2695,9 tys. zł, który jest taki sam dla kolejnych trzech lat. W ostatnim roku wartość ta nieznacznie maleje do poziomu 2658,8 tys. zł.

Wartość NPV zaczyna być dodatnia w 2011 roku i sukcesywnie wzrasta do poziomu 4359,6 tys. zł, co widać w tablicy oraz wykresie powyżej, a oznacza to, że przedsięwzięcie zaczyna być opłacalne.

Tablica 5. Analiza wrażliwości wskaźnika NPV na zmiany wskaźników zmian wybranych czynników ryzyka

tys. zł

ANALIZA WRAŻLIWOŚCI NPV W ZALEŻNOŚCI OD ZMIAN WYBRANYCH CZYNNIKÓW RYZYKA |

|||||||

|

-30% |

-20% |

-10% |

0% |

10% |

20% |

30% |

Produkcja |

-868,37 |

874,30 |

2616,98 |

4359,65 |

6102,32 |

7845,00 |

9587,67 |

Cena |

-15610,15 |

-9322,82 |

-2197,17 |

4359,65 |

11489,5 |

19298,36 |

27786,27 |

Koszt |

12745,48 |

9950,20 |

7154,93 |

4359,65 |

1564,37 |

-1230,90 |

-4586,08 |

Nakłady inwestycyjne |

5104,77 |

4856,39 |

4608,02 |

4359,65 |

4111,28 |

3862,91 |

3614,53 |

Spadek produkcji o 10% spowoduje spadek NPV o prawie połowę wartości, natomiast zmniejszenie produkcji o 30% spowoduje, iż NPV będzie ujemne i będzie kształtowało się na poziomie -868,37 tys. zł, zatem przedsięwzięcie będzie nieopłacalne. Zwiększenie produkcji wiąże się z wzrostem NPV, a więc przedsięwzięcie będzie coraz bardziej opłacalne.

Podobnie jak zmiana produkcji kształtuje się zmiana ceny, jednak jej reakcja jest gwałtowniejsza. Wynika to z tego, iż zmniejszenie ceny zaledwie o 10% spowoduje, że przedsięwzięcie stanie się nieopłacalne, natomiast spadek ceny o 30% spowoduje spadek NPV do poziomu -15610,15 tys. zł. Zwiększanie ceny będzie skutkowało tym, że wskaźnik NPV będzie gwałtownie wzrastał, a więc przedsięwzięcie będzie coraz bardziej opłacalne.

Odwrotnie jest natomiast ze zmianą kosztów i nakładów inwestycyjnych. Spadek kosztów o 30% spowoduje zwiększenie się NPV czterokrotnie, natomiast spadek już o 20% spowoduje, że przedsięwzięcie stanie się nieopłacalne z powodu ujemnego wskaźnika NPV.

Podobnie wygląda zmiana nakładów inwestycyjnych, jednak nie jest ona tak gwałtowna jak przy zmianie kosztów. Nawet jeśli zwiększymy nakłady o 30% to przedsięwzięcie nadal będzie opłacalne, ponieważ wartość NPV będzie dodatnia.

Wykres 2. Wykres przedstawiający kształtowanie się wskaźnika NPV w zależności od zmian wybranych parametrów ryzyka

Z wykresu wynika, że negatywny wpływ, a zarazem największy, na zmianę wartości NPV, a zatem na opłacalność przedsięwzięcia, ma zmiana ceny.

Najmniejszy wpływ ma natomiast zmiana nakładów inwestycyjnych, ponieważ nawet wzrost ich o 30% nie spowoduje, iż przedsięwzięcie stanie się nieopłacalne a spadek NPV będzie niewielki.

Tablica 6. Analiza wrażliwości wskaźnika NPV na zmianę stopy dyskontowej

tys. zł

ANALIZA WRAŻLIWOŚCI NPV W ZALEŻNOŚCI OD ZMIAN STOPY DYSKONTOWEJ |

||||||

Stopa dyskontowa |

10% |

20% |

30% |

40% |

50% |

60% |

NPV |

4359,65 |

2479,84 |

1356,15 |

661,02 |

219,71 |

-65,69 |

Z powyższej tablicy wynika, iż w miarę wzrostu stopy dyskontowej następuje spadek wartości wskaźnika NPV, a przy stopie dyskontowej 60% wartość NPV staje się ujemna, co wiąże się z nieefektywnością ekonomiczną przedsięwzięcia.

Wykres 3. Wykres przedstawiający kształtowanie się wskaźnika NPV w zależności od zmiany stopy dyskontowej

![]()

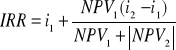

Przy stopie dyskontowej równej 57,7% wartość NPV wynosi 0, co informuje nas o tym wskaźnik IRR (wewnętrzna stopa zwrotu). Oznacza to, iż przy tej wysokości stopy dyskontowej zaktualizowana wartość wydatków pieniężnych zrówna się z zaktualizowaną wartością wpływów pieniężnych. Przy wartości stopy dyskontowej równej 57,7% inwestycja jest efektywna.

Ponieważ wewnętrzna stopa zwrotu IRR jest wyższa od minimalnej stopy zwrotu

57,7% > 50% rozpatrywane przedsięwzięcie inwestycyjne jest opłacalne.

ANALIZA I OCENA EKONOMICZNEJ EFEKTYWNOŚCI PRZEDSIĘWZIĘCIA INWESTYCYJNEGO DLA SCENARIUSZA OPTYMISTYCZNEGO

Dla scenariusza optymistycznego rozwoju sytuacji na rynku przyjęte zostały następujące założenia dotyczące wskaźników zmian wybranych czynników:

wskaźnik zmian wielkości produkcji 110%

wskaźnik zmian ceny 105%

wskaźnik zmian kosztów 90%

wskaźnik zmian nakładów inwestycyjnych 90%

Tablica 7. Nakłady inwestycyjne dla scenariusza optymistycznego

tys. zł

NAKŁADY INWESTYCYJNE |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Budynki i budowle |

1305,0 |

900,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Stawka amortyzacji |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

Inne aktywa trwałe |

0,0 |

585,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Stawka amortyzacji |

0,00 |

0,30 |

0,30 |

0,30 |

0,00 |

0,00 |

Nakłady inwestycyjne ogółem |

1305,0 |

1485,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Tablica 8. Wynik finansowy netto dla scenariusza optymistycznego

tys. zł

PRZYCHODY ZE SPRZEDAŻY, KOSZTY CAŁKOWITE, WYNIK FINANSOWY BRUTTO, WYNIK FINANSOWY NETTO |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Wielkość sprzedaży, szt |

|

|

220,0 |

220,0 |

220,0 |

220,0 |

Cena jednostkowa |

0,0 |

0,0 |

84,0 |

84,0 |

84,0 |

84,0 |

Przychody ze sprzedaży |

0,0 |

0,0 |

18480,0 |

18480,0 |

18480,0 |

18480,0 |

Amortyzacja |

|

|

396,0 |

396,0 |

396,0 |

220,5 |

Energia |

|

|

1338,8 |

1338,8 |

1338,8 |

1338,8 |

Materiały |

|

|

2310,0 |

2310,0 |

2310,0 |

2310,0 |

Wynagrodzenie |

|

|

8662,5 |

8662,5 |

8662,5 |

8662,5 |

Usługi obce |

|

|

770,0 |

770,0 |

770,0 |

770,0 |

Inne koszty |

|

|

472,5 |

472,5 |

472,5 |

472,5 |

Koszty całkowite |

0,0 |

0,0 |

13949,8 |

13949,8 |

13949,8 |

13774,3 |

Wynik finansowy brutto |

0,0 |

0,0 |

4530,3 |

4530,3 |

4530,3 |

4705,8 |

Podatek dochodowy 19% |

0,0 |

0,0 |

860,7 |

860,7 |

860,7 |

894,1 |

Wynik finansowy netto |

0,0 |

0,0 |

3669,5 |

3669,5 |

3669,5 |

3811,7 |

Tablica 9. Zestawienie składników przepływów pieniężnych netto oraz NPV dla scenariusza optymistycznego

tys. zł

ZESTAWIENIE SKŁADNIKÓW PRZEPŁYWÓW PIENIĘŻNYCH NETTO ORAZ WSKAŹNIK NPV |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Nakłady inwestycyjne |

1305,0 |

1485,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Przychody ze sprzedaży |

0,0 |

0,0 |

18480,0 |

18480,0 |

18480,0 |

18480,0 |

Koszty całkowite |

0,0 |

0,0 |

12554,8 |

12554,8 |

12554,8 |

12396,8 |

Wynik finansowy brutto |

0,0 |

0,0 |

5925,2 |

5925,2 |

5925,2 |

6083,2 |

Podatek dochodowy |

0,0 |

0,0 |

1125,8 |

1125,8 |

1125,8 |

1155,8 |

Wynik finansowy netto |

0,0 |

0,0 |

4799,4 |

4799,4 |

4799,4 |

4927,4 |

Amortyzacja |

0,0 |

0,0 |

396,0 |

396,0 |

396,0 |

220,5 |

Przepływy pieniężne netto |

-1305,0 |

-1485,0 |

5195,4 |

5195,4 |

5195,4 |

5147,9 |

0,1 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

0,5645 |

Zaktualizowana wartość przepływów pieniężnych netto |

-1186,4 |

-1227,3 |

3903,4 |

3548,6 |

3226,0 |

2905,8 |

NPV |

-1186,4 |

-2413,6 |

1489,8 |

5038,3 |

8264,3 |

11170,1 |

Tablica 10. Zestawienie przepływów pieniężnych netto oraz NPV

tys. zł

ZESTAWIENIE PRZEPŁYWÓW PIENIĘŻNYCH NETTO ORAZ NPV |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

NPV |

-1186,4 |

-2413,6 |

1489,8 |

5038,3 |

8264,3 |

11170,1 |

Przepływy pieniężne netto |

-1305,0 |

-1485,0 |

5195,4 |

5195,4 |

5195,4 |

5147,9 |

Wykres 4. Wykres przedstawiający kształtowanie się przepływów pieniężnych netto oraz NPV dla scenariusza optymistycznego

Wartość przepływów pieniężnych netto zaczyna być dodatnia w 2010 roku, z powodu nakładów inwestycyjnych jakie trzeba ponieść, oraz wzrasta do poziomu 5195,4 tys. zł, który jest taki sam dla kolejnych trzech lat. W ostatnim roku wartość ta nieznacznie maleje do poziomu 5147,9 tys. zł.

Wartość NPV zaczyna być dodatnia w 2010 roku i sukcesywnie wzrasta do poziomu 11170,1 tys. zł, co widać w tablicy oraz wykresie powyżej.

Tablica 11. Analiza wrażliwości wskaźnika NPV na zmiany wskaźników zmian wybranych czynników ryzyka

tys. zł

ANALIZA WRAŻLIWOŚCI NPV W ZALEŻNOŚCI OD ZMIAN WYBRANYCH CZYNNIKÓW RYZYKA |

|||||||

|

-30% |

-20% |

-10% |

0% |

10% |

20% |

30% |

Produkcja |

6363,04 |

8618,97 |

10874,89 |

13130,82 |

15386,74 |

17642,67 |

19898,60 |

Cena |

-8340,91 |

-1060,96 |

5661,46 |

13130,82 |

21347,1 |

30310,34 |

40020,50 |

Koszt |

21987,06 |

19034,98 |

16082,90 |

13130,82 |

10178,74 |

7226,66 |

4274,58 |

Nakłady inwestycyjne |

13850,60 |

13610,67 |

13370,75 |

13130,82 |

12890,89 |

12650,96 |

12411,04 |

Zmiany poszczególnych czynników będą kształtowały się podobnie jak w scenariuszu najbardziej prawdopodobnym, zatem spadek produkcji i ceny spowoduje spadek NPV, natomiast spadek kosztów oraz nakładów inwestycyjnych spowoduje wzrost wskaźnika NPV.

Różnica jest taka, że nawet zmniejszenie produkcji o 30% nie spowoduje, iż przedsięwzięcie nie będzie opłacalne. Podobnie jeśli zwiększymy koszty oraz nakłady o 30% nie spowoduje spadku NPV do wartości ujemnej, a zatem przedsięwzięcie nadal będzie opłacalne.

Wykres 5. Wykres przedstawiający kształtowanie się wskaźnika NPV w zależności od zmian wybranych parametrów ryzyka

Z wykresu wynika, iż największy wpływ na kształtowanie się wskaźnika NPV ma wskaźnik zmian ceny, natomiast najsłabszy wpływ mają nakłady inwestycyjne.

Tablica 12. Analiza wrażliwości wskaźnika NPV na zmianę stopy dyskontowej

tys. zł

ANALIZA WRAŻLIWOŚCI NPV W ZALEŻNOŚCI OD ZMIAN STOPY DYSKONTOWEJ |

|||||||

Stopa dyskontowa |

10% |

20% |

30% |

40% |

50% |

60% |

|

NPV |

13130,82 |

8550,81 |

5726,45 |

3911,84 |

2705,62 |

1880,70 |

|

70% |

80% |

90% |

100% |

110% |

120% |

130% |

|

1302,90 |

889,98 |

589,86 |

368,60 |

203,57 |

79,29 |

-15,00 |

|

Z powyższej tablicy wynika, iż w miarę wzrostu stopy dyskontowej następuje bardzo powolny spadek wartości wskaźnika NPV, a przy stopie dyskontowej 130% wartość NPV staje się ujemna, co wiąże się z nieefektywnością ekonomiczną przedsięwzięcia.

Wykres 6. Wykres przedstawiający kształtowanie się wskaźnika NPV w zależności od zmiany stopy dyskontowej

![]()

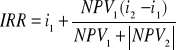

Przy stopie dyskontowej równej 128,41% wartość NPV wynosi 0, co informuje nas o tym wskaźnik IRR (wewnętrzna stopa zwrotu). Oznacza to, iż przy tej wysokości stopy dyskontowej zaktualizowana wartość wydatków pieniężnych zrówna się z zaktualizowaną wartością wpływów pieniężnych. Przy wartości stopy dyskontowej równej 128,41% inwestycja jest efektywna.

Ponieważ wewnętrzna stopa zwrotu IRR jest wyższa od minimalnej stopy zwrotu

128,41% > 120% rozpatrywane przedsięwzięcie inwestycyjne jest opłacalne.

ANALIZA I OCENA EKONOMICZNEJ EFEKTYWNOŚCI PRZEDSIĘWZIĘCIA INWESTYCYJNEGO DLA SCENARIUSZA PESYMISTYCZNEGO

Dla scenariusza optymistycznego rozwoju sytuacji na rynku przyjęte zostały następujące założenia dotyczące wskaźników zmian wybranych czynników:

wskaźnik zmian wielkości produkcji 90%

wskaźnik zmian ceny 90%

wskaźnik zmian kosztów 110%

wskaźnik zmian nakładów inwestycyjnych 120%

Tablica 13. Nakłady inwestycyjne dla scenariusza pesymistycznego

tys. zł

NAKŁADY INWESTYCYJNE |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Budynki i budowle |

1740,0 |

1200,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Stawka amortyzacji |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

Inne aktywa trwałe |

0,0 |

780,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Stawka amortyzacji |

0,00 |

0,30 |

0,30 |

0,30 |

0,00 |

0,00 |

Nakłady inwestycyjne ogółem |

1740,0 |

1980,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Tablica 14. Wynik finansowy netto dla scenariusza pesymistycznego

tys. zł

PRZYCHODY ZE SPRZEDAŻY, KOSZTY CAŁKOWITE, WYNIK FINANSOWY BRUTTO, WYNIK FINANSOWY NETTO |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Wielkość sprzedaży, szt |

|

|

180,0 |

180,0 |

180,0 |

180,0 |

Cena jednostkowa |

0,0 |

0,0 |

72,0 |

72,0 |

72,0 |

72,0 |

Przychody ze sprzedaży |

0,0 |

0,0 |

12960,0 |

12960,0 |

12960,0 |

12960,0 |

Amortyzacja |

|

|

528,0 |

528,0 |

528,0 |

294,0 |

Energia |

|

|

1211,3 |

1211,3 |

1211,3 |

1211,3 |

Materiały |

|

|

1890,0 |

1890,0 |

1890,0 |

1890,0 |

Wynagrodzenie |

|

|

7837,5 |

7837,5 |

7837,5 |

7837,5 |

Usługi obce |

|

|

630,0 |

630,0 |

630,0 |

630,0 |

Inne koszty |

|

|

427,5 |

427,5 |

427,5 |

427,5 |

Koszty całkowite |

0,0 |

0,0 |

12524,3 |

12524,3 |

12524,3 |

12290,3 |

Wynik finansowy brutto |

0,0 |

0,0 |

435,8 |

435,8 |

435,8 |

669,8 |

Podatek dochodowy 19% |

0,0 |

0,0 |

82,8 |

82,8 |

82,8 |

127,3 |

Wynik finansowy netto |

0,0 |

0,0 |

353,0 |

353,0 |

353,0 |

542,5 |

Tablica 15. Zestawienie składników przepływów pieniężnych netto oraz NPV dla scenariusza pesymistycznego

tys. zł

ZESTAWIENIE SKŁADNIKÓW PRZEPŁYWÓW PIENIĘŻNYCH NETTO ORAZ WSKAŹNIK NPV |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Nakłady inwestycyjne |

1740,0 |

1980,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Przychody ze sprzedaży |

0,0 |

0,0 |

12960,0 |

12960,0 |

12960,0 |

12960,0 |

Koszty całkowite |

0,0 |

0,0 |

13776,7 |

13776,7 |

13776,7 |

13519,3 |

Wynik finansowy brutto |

0,0 |

0,0 |

-816,7 |

-816,7 |

-816,7 |

-559,3 |

Podatek dochodowy |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Wynik finansowy netto |

0,0 |

0,0 |

-816,7 |

-816,7 |

-816,7 |

-559,3 |

Amortyzacja |

0,0 |

0,0 |

528,0 |

528,0 |

528,0 |

294,0 |

Przepływy pieniężne netto |

-1740,0 |

-1980,0 |

-288,7 |

-288,7 |

-288,7 |

-265,3 |

0,1 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

0,5645 |

Zaktualizowana wartość przepływów pieniężnych netto |

-1581,8 |

-1636,4 |

-216,9 |

-197,2 |

-179,2 |

-149,7 |

NPV |

-1581,8 |

-3218,2 |

-3435,1 |

-3632,2 |

-3811,5 |

-3961,2 |

Tablica 16. Zestawienie składników przepływów pieniężnych netto oraz NPV dla scenariusza pesymistycznego

tys. zł

ZESTAWIENIE PRZEPŁYWÓW PIENIĘŻNYCH NETTO ORAZ NPV |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

NPV |

-1581,8 |

-3218,2 |

-3435,1 |

-3632,2 |

-3811,5 |

-3961,2 |

Przepływy pieniężne netto |

-1740,0 |

-1980,0 |

-288,7 |

-288,7 |

-288,7 |

-265,3 |

Wykres 7. Wykres przedstawiający kształtowanie się przepływów pieniężnych netto oraz NPV dla scenariusza pesymistycznego

Powyższy wykres pokazuje, że przedsięwzięcie te jest całkowicie nieefektywne ekonomicznie, ponieważ wartość wskaźnika NPV jest przez wszystkie lata ujemna, jak również wartość przepływów pieniężnych netto. Świadczy to o tym, iż przedsięwzięcie to jest nieopłacalne.

Tablica 17. Analiza wrażliwości wskaźnika NPV na zmiany wskaźników zmian wybranych czynników ryzyka

tys. zł

ANALIZA WRAŻLIWOŚCI NPV W ZALEŻNOŚCI OD ZMIAN WYBRANYCH CZYNNIKÓW RYZYKA |

|||||||

|

-30% |

-20% |

-10% |

0% |

10% |

20% |

30% |

Produkcja |

-10809,51 |

-9658,47 |

-8507,42 |

-7356,38 |

-6205,34 |

-5054,30 |

-3903,26 |

Cena |

-24332,19 |

-19428,07 |

-13769,47 |

-7356,38 |

-526,7 |

5890,17 |

12918,16 |

Koszt |

1608,34 |

-1038,58 |

-4088,58 |

-7356,38 |

-10624,18 |

-13891,98 |

-17159,78 |

Nakłady inwestycyjne |

-6520,56 |

-6799,17 |

-7077,78 |

-7356,38 |

-7634,99 |

-7913,60 |

-8192,21 |

Zmiany poszczególnych czynników będą kształtowały się podobnie jak w scenariuszu najbardziej prawdopodobnym i optymistycznym, zatem spadek produkcji i ceny spowoduje spadek NPV, natomiast spadek kosztów oraz nakładów inwestycyjnych spowoduje wzrost wskaźnika NPV.

Różnica jest taka, że ani wzrost produkcji, ani spadek nakładów inwestycyjnych o 30% nie zmieni wartości wskaźnika NPV na dodatni zatem przedsięwzięcie będzie nieopłacalne. Jedynie wzrost ceny o 20% i więcej oraz spadek kosztów o 30%, spowoduje, iż NPV będzie dodatnie a zatem przedsięwzięcie stanie się ekonomicznie efektywne.

Wykres 8. Wykres przedstawiający kształtowanie się wskaźnika NPV w zależności od zmian wybranych parametrów ryzyka

Z wykresu wynika, iż największy wpływ na kształtowanie się wskaźnika NPV ma wskaźnik zmian ceny, co świadczy fakt, iż tylko jego zmiana spowodowała wzrostu NPV do liczby dodatniej. Natomiast najsłabszy wpływ mają nakłady inwestycyjne.

Tablica 18. Analiza wrażliwości wskaźnika NPV na zmianę stopy dyskontowej

tys. zł

ANALIZA WRAŻLIWOŚCI NPV W ZALEŻNOŚCI OD ZMIAN STOPY DYSKONTOWEJ |

||||||

Stopa dyskontowa |

10% |

20% |

30% |

40% |

50% |

60% |

NPV |

-7356,38 |

-5665,98 |

-4536,45 |

-3745,07 |

-3168,30 |

-2733,81 |

70% |

80% |

90% |

||||

-2397,22 |

-2130,22 |

-1914,08 |

||||

Wykres 9. Wykres przedstawiający kształtowanie się wskaźnika NPV w zależności od zmiany stopy dyskontowej

Wysokość wskaźnika NPV dla danego projektu kształtuje się na poziomie -7356,38 tys. zł, co oznacza, iż nie jest on opłacalny ekonomicznie. W miarę wzrostu stopy dyskontowej wartość NPV bardzo pomału rośnie, jednak nadal jest ujemna. Przy stopie dyskontowej 90% wartość NPV wynosi -1914,08 tys. zł.

ANALIZA I OCENA RYZYKA REALIZACJI PRZEDSIĘWZIĘCIA INWESTYCYJNEGO

Aby ocenić ryzyko realizacji przedsięwzięcia inwestycyjnego należy określić wartość oczekiwaną przepływów pieniężnych netto dla trzech przedstawionych scenariuszy sytuacji na rynku. Aby to zrobić należy zestawić ze sobą przepływy pieniężne netto z poszczególnych scenariuszy oraz założone prawdopodobieństwa wystąpienia tych scenariuszy, które wynosi odpowiednio:

Scenariusz najbardziej prawdopodobny 0,6

Scenariusz optymistyczny 0,2

Scenariusz pesymistyczny 0,2

W tablicy poniżej zostały umieszczone przepływy pieniężne netto w poszczególnych scenariuszach, przy stopie dyskontowej, wynoszącej 10%.

Następnie, aby dokonać oceny ryzyka realizacji danego przedsięwzięcia należy obliczyć wartość oczekiwaną przepływów pieniężnych netto w poszczególnych latach, dzięki której możliwe będzie ustalenie wartości oczekiwanej zaktualizowanej netto projektu inwestycyjnego.

Ostatnimi krokami w ocenie ryzyka realizacji przedsięwzięcia jest jego pomiar, zakładając, że standardowymi miarami ryzyka są miary rozproszenia, a więc wariancja, odchylenie standardowe oraz współczynnik zmienności.

Tablica 19. Kształtowanie się przepływów pieniężnych netto oraz prawdopodobieństwa ich wystąpienia w scenariuszach

OPTYMISTYCZNYM |

NAJB. PRAWDOPODOBNYM |

PESYMISTYCZNYM |

ROK |

PRZEPŁYWY PIENIĘŻNE NETTO Dtj, (mln zł) |

PRAWDOPODOBIEŃSTWO Ptj |

2008 |

-1305,00 |

0,2 |

|

-1450,00 |

0,6 |

|

-1740,00 |

0,2 |

2009 |

-1485,00 |

0,2 |

|

-1650,00 |

0,6 |

|

-1980,00 |

0,2 |

2010 |

5195,43 |

0,2 |

|

2695,85 |

0,6 |

|

-288,68 |

0,2 |

2011 |

5195,43 |

0,2 |

|

2695,85 |

0,6 |

|

-288,68 |

0,2 |

2012 |

5195,43 |

0,2 |

|

2695,85 |

0,6 |

|

-288,68 |

0,2 |

2013 |

5147,87 |

0,2 |

|

2658,80 |

0,6 |

|

-265,28 |

0,2 |

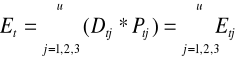

Wartość oczekiwaną przepływów pieniężnych netto w poszczególnych latach

oblicza się na podstawie wzoru:

![]()

, gdzie

![]()

wartość oczekiwana przepływów pieniężnych netto w roku t

![]()

i-ty poziom przepływów pieniężnych netto w roku t

![]()

prawdopodobieństwo wystąpienia i-ty poziomu przepływów pieniężnych netto w roku t

![]()

liczba badanych poziomów przepływów pieniężnych netto

![]()

kolejny rok okresu funkcjonowania projektu inwestycyjnego

Tablica 20. Kształtowanie się wartości oczekiwanych przepływów pieniężnych netto Et

ROK |

|

|

2008 |

-261,00 |

-1479,00 |

|

-870,00 |

|

|

-348,00 |

|

|

E1= |

|

2009 |

-297,00 |

-1683,00 |

|

-990,00 |

|

|

-396,00 |

|

|

E2= |

|

2010 |

1039,09 |

2598,86 |

|

1617,51 |

|

|

-57,74 |

|

|

E3= |

|

2011 |

1039,09 |

2598,86 |

|

1617,51 |

|

|

-57,74 |

|

|

E4= |

|

2012 |

1039,09 |

2598,86 |

|

1617,51 |

|

|

-57,74 |

|

|

E5= |

|

2013 |

1029,57 |

2571,80 |

|

1595,28 |

|

|

-53,06 |

|

|

E6= |

|

Wartość oczekiwaną zaktualizowaną netto projektu inwestycyjnego

oblicza się na podstawie wzoru:

![]()

, gdzie

![]()

wartość oczekiwana przepływów pieniężnych netto w roku t

![]()

stopa dyskontowa

Tablica 21. Obliczenie wartości oczekiwanej NPV przedsięwzięcia - ENPV

ROK |

|

Współczynnik dyskontowy |

Zdyskontowane oczekiwane przepływy pieniężne netto tys. zł |

|

|

|

|

2008 |

-1479,00 |

0,9091 |

-1344,55 |

2009 |

-1683,00 |

0,8264 |

-1390,91 |

2010 |

2598,86 |

0,7513 |

1952,56 |

2011 |

2598,86 |

0,6830 |

1775,06 |

2012 |

2598,86 |

0,6209 |

1613,69 |

2013 |

2571,80 |

0,5645 |

1451,71 |

Wartość oczekiwana NPV - ENPV |

4057,57 |

||

Wartość oczekiwana zaktualizowana netto danego przedsięwzięcia inwestycyjnego wynosi: ENPV = 4 057,57 tys. zł

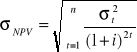

Wariancję zaktualizowanych sald przepływów pieniężnych,

czyli wariancji NPV oblicza się na podstawie wzoru:

![]()

, gdzie

![]()

wartość oczekiwana przepływów pieniężnych netto w roku t

![]()

i-ty poziom przepływów pieniężnych netto w roku t

![]()

prawdopodobieństwo wystąpienia i-ty poziomu przepływów pieniężnych netto w roku t

![]()

liczba badanych poziomów przepływów pieniężnych netto

![]()

kolejny rok okresu funkcjonowania projektu inwestycyjnego

Tablica 22. Obliczenie wariancji przepływów pieniężnych netto w kolejnych latach funkcjonowania projektu

ROK |

|

|

|

|

|

|

2008 |

-1 305,00 |

-1 479,00 |

30 276,00 |

0,20 |

6 055,20 |

16 680,99 |

|

-1 450,00 |

-1 479,00 |

841,00 |

0,60 |

504,60 |

|

|

-1 740,00 |

-1 479,00 |

68 121,00 |

0,20 |

13 624,20 |

|

|

|

20 184,00 |

|

|||

2009 |

-1 485,00 |

-1 683,00 |

39 204,00 |

0,20 |

7 840,80 |

17 851,24 |

|

-1 650,00 |

-1 683,00 |

1 089,00 |

0,60 |

653,40 |

|

|

-1 980,00 |

-1 683,00 |

88 209,00 |

0,20 |

17 641,80 |

|

|

|

26 136,00 |

|

|||

2010 |

5 195,43 |

2 598,86 |

6 742 179,92 |

0,20 |

1 348 435,98 |

1 705 644,57 |

|

2 695,85 |

2 598,86 |

9 406,78 |

0,60 |

5 644,07 |

|

|

-288,68 |

2 598,86 |

8 337 866,75 |

0,20 |

1 667 573,35 |

|

|

|

3 021 653,40 |

|

|||

2011 |

5 195,43 |

2 598,86 |

6 742 179,92 |

0,20 |

1 348 435,98 |

1 409 623,61 |

|

2 695,85 |

2 598,86 |

9 406,78 |

0,60 |

5 644,07 |

|

|

-288,68 |

2 598,86 |

8 337 866,75 |

0,20 |

1 667 573,35 |

|

|

|

3 021 653,40 |

|

|||

2012 |

5 195,43 |

2 598,86 |

6 742 179,92 |

0,20 |

1 348 435,98 |

1 164 978,19 |

|

2 695,85 |

2 598,86 |

9 406,78 |

0,60 |

5 644,07 |

|

|

-288,68 |

2 598,86 |

8 337 866,75 |

0,20 |

1 667 573,35 |

|

|

|

3 021 653,40 |

|

|||

2013 |

5 147,87 |

2 571,80 |

6 636 149,01 |

0,20 |

1 327 229,80 |

937 274,68 |

|

2 658,80 |

2 571,80 |

7 569,11 |

0,60 |

4 541,47 |

|

|

-265,28 |

2 571,80 |

8 048 990,87 |

0,20 |

1 609 798,17 |

|

|

|

2 941 569,44 |

|

|||

|

|

|

|

|

|

5 252 053,28 |

Odchylenie standardowe

oblicza się na podstawie wzoru:

Odchylenie standardowe informuje, o ile przeciętnie może odchylić się przyszła wartość zaktualizowana netto NPV ocenianego przedsięwzięcia od obliczonej wartości oczekiwanej NPV.

![]()

2 291,74 tys. zł

Z powyższych obliczeń wynika, że wartość oczekiwana NPV wynosi 4 057,57 tys. zł, natomiast odchylenie standardowe wynosi 2 291,74 tys. zł.

W rozpatrywanym przedsięwzięciu, przyszła wartość zaktualizowana netto NPV może odchylić się od wartości oczekiwanej NPV o 2 291,74 tys. zł, co oznacza, że przyszła wartość NPV będzie znajdowała się w przedziale od 1 765,83 tys. zł do 6 349,30 tys. zł.

Współczynnik zmienności wartości zaktualizowanej NPV

oblicza się na podstawie wzoru:

![]()

Współczynnik zmienności określa ile jednostek ryzyka przypada na jednostkę wartości oczekiwanej NPV. Jest on względną miarą ryzyka danego przedsięwzięcia inwestycyjnego. Im wyższy współczynnik zmienności, tym wyższy jest poziom ryzyka realizacji określonego przedsięwzięcia inwestycyjnego.

![]()

0,56

W rozpatrywanym przedsięwzięciu współczynnik zmienności wynosi 0,56, zatem ryzyko realizacji projektu jest dość wysokie.

WYKRESY

Zaprezentowany powyżej wykres rozkładu normalnego NPV został ustalony dla wartości NPV z przedziału (-9000; 10000). Z wykresu odczytuje się, że wartość oczekiwana NPV wynosi około 4 250 tys. zł.

Zgodnie z regułą „trzech sigma”, prawdopodobieństwo, że NPV rozpatrywanego przedsięwzięcia znajdzie się w danym przedziale wynosi:

68,3%

Przedział NPV: (1 765,83 ; 6 349,30)

95,5%

Przedział NPV: (-525,91 ; 8 641,04)

99,7%

Przedział NPV: (-2 817,65 ; 10 932,78)

Znajomość wartości oczekiwanej NPV oraz odchylenia standardowego, można ustalić prawdopodobieństwo, że NPV będzie mniejsze od zera, co będzie oznaczało nieopłacalność przedsięwzięcia inwestycyjnego. W tym celu, zastosowana została forma zestandaryzowanego rozkładu normalnego, dla którego za pomocą standaryzacji szacowana jest wartość zmiennej Z, zgodnie z poniższym wzorem:

![]()

, gdzie

X - zakładane wartości analizowanej zmiennej

W moim przypadku wartość zmiennej Z będzie wynosiła: -1,77. dla uzyskanej wartości odczytuję wartość dystrybuanty rozkładu normalnego, która wynosi 0,0383201378. oznacza to, że prawdopodobieństwo, iż wartość NPV będzie mniejsza od wartości określonej NPV wynosi 3,83%.

Wartością określoną w tym przypadku było NPV=0, a więc prawdopodobieństwo, że NPV będzie mniejsze od zera wynosi 3,83%. Natomiast prawdopodobieństwo, że dla danego przedsięwzięcia inwestycyjnego, wartość NPV będzie większa od zera wynosi 96,17%.

Obrazuje to poniższy wykres dystrybuanty rozkładu normalnego NPV.

WNIOSKI

Analiza i ocena efektywności ekonomicznej danego przedsięwzięcia została przeprowadzona dla trzech scenariuszy sytuacji na rynku: najbardziej prawdopodobnego, optymistycznego i pesymistycznego.

Cykl życia przedsięwzięcia inwestycyjnego wynosi 6 lat (2008 - 2013). Cykl ten można podzielić na dwie fazy: fazę budowy trwającą 2 lata (2008 - 2009) oraz fazę operacyjną trwającą 4 lata (2009 - 2013).

Przedsięwzięcie jest opłacalne w przypadku scenariusza najbardziej prawdopodobnego oraz optymistycznego. Niestety według założeń scenariusza pesymistycznego, inwestycja ta jest nieefektywna ekonomicznie, ponieważ NPV nie przyjmuje wartości dodatnich.

W rozpatrywanych scenariuszach zyski/straty z inwestycji wyniosą odpowiednio:

Scenariusz najbardziej prawdopodobny: 4 359 000 zł

Scenariusz optymistyczny: 11 170 100 zł

Scenariusz pesymistyczny: - 3 961 200 zł

Poniesione nakłady inwestycyjne w każdym scenariuszu wynoszą:

Scenariusz najbardziej prawdopodobny: 3 100 zł

Scenariusz optymistyczny: 2 790 zł

Scenariusz pesymistyczny: 3 720 zł

Analiza wrażliwości NPV w zależności od zmian wybranych czynników ryzyka pokazała wrażliwość NPV na zmiany ceny oraz kosztów całkowitych produktu. Na podstawie kształtowania się zależności między NPV a wybranymi czynnikami, należy uznać również za wrażliwe na zmiany wielkości produkcji.

Rozpatrywane przedsięwzięcie inwestycyjne będzie nieopłacalne ekonomicznie w przypadku, gdy stopa dyskontowa będzie się kształtowała na poziomie 57,7%.

Przeprowadzona analiza i ocena ryzyka realizacji przedsięwzięcia metodą probabilistyczno - statystyczną pozwala uznać przedsięwzięcie, za przedsięwzięcie o nie dość niskim poziomie ryzyka. Na podstawie wartości oczekiwanej NPV oraz odchylenia standardowego, szacuje się, że przyszła wartość NPV może być wartością z przedziału (1 765 830 ; 6 349 300), przy współczynniku zmienności wynoszącym 0,59.

Na podstawie wykresów rozkładu normalnego NPV i jego dystrybuanty, ustalone zostało prawdopodobieństwo, że przedsięwzięcie inwestycyjne będzie nieopłacalne na poziomie 3,83%. Oznacza to, że prawdopodobieństwo powodzenia inwestycji wynosi 96,17%. Wobec tego, przedsięwzięcie należy uznać za przedsięwzięcie obarczone niewielkim ryzykiem.

Z racji małego ryzyka niepowodzenia realizacji oraz uzyskanych zysków w scenariuszu najbardziej prawdopodobnym, projekt ten jest efektywny ekonomicznie i zalecane jest jego podjęcie się.

7

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Wyszukiwarka

Podobne podstrony:

Ściąga TiPPDK cz2, Zarządzanie i inżynieria produkcji, Semestr 8, Teoria i praktyka podejmowania dec

Ściąga TiPPDK cz1, Zarządzanie i inżynieria produkcji, Semestr 8, Teoria i praktyka podejmowania dec

Logistyka w przedsiębiorstwie-projekt, Zarządzanie i inżynieria produkcji, Semestr 7, Logistyka w Pr

Przedszkole2, Zarządzanie i inżynieria produkcji, Semestr 6, Podstawy projektowania inżynierskiego,

Ściaga PPT pytania, Zarządzanie i inżynieria produkcji, Semestr 8, Projektowanie procesów technologi

projekt sali, Zarządzanie i inżynieria produkcji, Semestr 7, Komputerowe wspomaganie zadań inżyniers

Ściaga PPT całość, Zarządzanie i inżynieria produkcji, Semestr 8, Projektowanie procesów technologic

ZARZĄDZANIE PROJEKTOWANIEM ORGANIZACJI, Zarządzanie i inżynieria produkcji, Semestr 2, Podstawy Zarz

Fizyka teoria, Zarządzanie i inżynieria produkcji, Semestr 1, Fizyka

PPI - przewodnik do ćwiczeń, Zarządzanie i inżynieria produkcji, Semestr 6, Podstawy projektowania i

PPI ¦ci±ga, Zarządzanie i inżynieria produkcji, Semestr 6, Podstawy projektowania inżynierskiego

Prakseologiczna teoria organizacji wskazuje, Zarządzanie i inżynieria produkcji, Semestr 2, Podstawy

5 centyl, Zarządzanie i inżynieria produkcji, Semestr 7, Projektowanie systemów antropotechnincznych

95 centyl, Zarządzanie i inżynieria produkcji, Semestr 7, Projektowanie systemów antropotechnincznyc

zarzadzanie piatek 1 czerwca, Zarządzanie i inżynieria produkcji, Semestr 2, Podstawy Zarządzania

Tabela[2], Zarządzanie i inżynieria produkcji, Semestr 4, Mechanika Stosowana

spr z ZP, Zarządzanie i inżynieria produkcji, Semestr 4, Zarządzanie personelem

zpiu kartkowa, Zarządzanie i inżynieria produkcji, Semestr 6, Zarządzanie produkcją i usługami

więcej podobnych podstron