Międzynarodowy system walutowy

Kurs walutowy - cena jednostki pieniężnej danego kraju wyrażona w jednostce pieniężnej innego kraju.

Realny kurs waluty zagranicznej

KR = (WA : WB) x KN

KR - kurs realny

WA - wskaźnik wzrostu cen towarów w kraju A

WB - wskaźnik wzrostu cen towarów w kraju B

KN - nominalny kurs walutowy danego kraju

System kursu walutowego - oznacza przyjętą w polityce pieniężnej zasadę określającą zakres interwencji państwa na rynku walutowym

Pieniądz kruszcowy

Jeszcze w XVIII wieku funkcjonowały w obiegu pieniądze wykonane z różnych metali, nie tylko szlachetnych (choć przeważał pieniądz srebrny i złoty), substytuty pieniądza, banknoty; znany był już pieniądz papierowy o kursie przymusowym. Stopniowo wiele państw zdecydowało się przyjąć system monetarny oparty na parytecie srebra lub na walucie bimatelicznej, jednocześnie srebrnej i złotej. Ustalona normą prawną relacja pieniądza złotego i srebrnego eliminowała różnice w cenach towarów wyrażanych w złocie czy w srebrze, pod warunkiem, że kurs urzędowy nie odbiegał od kursu rynkowego tych kruszców. W praktyce, kurs oficjalny różnił się od rynkowego, powodując przewartościowanie, bądź niedowartościowanie jednego z kruszców i wycofywanie z obiegu pieniądza lepszego (prawo Kopernika Greshama).

System gold standard

Na przełomie XIX i XX wieku gospodarka światowa była już powiązana systemem walutowym, którego podstawę stanowiło złoto. W systemie gold standard waluty narodowe były związane ze złotem wg stałego parytetu. Banki centralne zostały zobowiązane do utrzymywania rezerw złota i emitowania pieniądza w ustalonej proporcji do zasobów kruszcowych. W ten sposób emisja pieniądza, powiązana z zasobami posiadanego złota, zmieniała się automatycznie wraz ze zmianami tych rezerw.

Na przykład parytet dolara USA ustanowiono jako 23.22 granów czystego złota, a funta brytyjskiego na 113 granów. Kurs funta do dolara był więc: 1 funt = 4.8665 (Uncja trojańska zawiera 480 granów czystego złota , cena uncji złota wynosiła więc 20.67 $ (480:23.22), przy której to cenie państwo USA mogło swobodnie kupować i sprzedawać złoto).

Dostosowania w bilansie płatniczym (automatyzm dostosowań):

Nadwyżka bilansu płatniczego wzrost rezerw wzrost podaży pieniądza wzrost cen spadek konkurencyjności spadek nadwyżki handlowej przywrócenie równowagi zewnętrznej

Pod koniec XIX wieku system ten odstawał już od pierwotnego wzorca, obok złota, do podstawy systemu walutowego włączone zostały dewizy, które wymienialne na złoto miały wartość kruszcu (system złoto-dewizowy) i częściowo przejęły jego rolę.

Standard złota działał stosunkowo dobrze przez okres około 40 lat, aż do I wojny światowej. I wojna światowa i związane z nią potrzeby finansowe, zmusiły większość państw (w tym wszystkie uczestniczące w wojnie, z wyjątkiem Stanów Zjednoczonych) do odejścia od parytetu złota. Wielki Kryzys, który wstrząsnął światową gospodarką, sprawił, że system walutowy oparty na złocie przeszedł historii.

System z Bretton Woods. System kursu dostosowywanego okresowo.

{kind=link}

John Maynard Keynes i Harry Dexter White

Po II wojnie światowej potrzeba skonstruowania nowego międzynarodowego systemu walutowego, gwarantującego stabilizację, doprowadziła do spotkania 730 delegatów z 44 państw w Bretton Woods w lipcu 1944 roku. Propozycje: system Keynes'a - szedł w kierunku realizacji wzrostu gospodarczego, system White'a - utrzymania stabilności cen.

Wprowadzono system White'a (system dolarowy). Na straży tego systemu stanęły dwie instytucje, agendy ONZ: Międzynarodowy Fundusz Walutowy i Międzynarodowy Bank Odbudowy i Rozwoju.

W systemie z BW:

każdy kraj ustalał kurs swojej waluty wobec dolara, który był wymienialny na złoto (cena złota w dolarach była stała - 35$ za uncję).

Rządy mogły drukować pieniądz.

Banki centralne interweniowały na rynku walutowym w celu obrony stałego kursu swojej waluty wobec dolara.

Dopuszczono 1% odchyleń od oficjalnego parytetu, a jeśli waluta stawała się zbyt słaba, aby utrzymać się w ramach tych odchyleń, kraj mógł ją zdewaluować o 10%, bez formalnej akceptacji MFW.

Wady systemu

System zablokował działanie mechanizmu dostosowawczego. W przypadku deficytu bilansu płatniczego choć zmniejszała się podaż pieniądza, to jednak rządy mogły dodrukować pieniądz (co na krótko zapobiegało wzrostowi bezrobocia), uniemożliwiając długookresowe dostosowania (poprzez zatrzymanie spadku cen) i wzrost konkurencyjności. Z czasem, przy długotrwałym deficycie konieczna była dewaluacja waluty.

System stwarzał warunki do spekulacji. Atak spekulacyjny, powodujący odpływ znacznej ilości może doprowadzić do dewaluacji waluty.

System prowadził do inflacji. Wzrost podaży dolarów zwiększał podaż pieniądza w świecie.

Dla utrzymania parytetu na poziomie 35$ za uncję, Amerykanie uszczuplali stopniowo swoje rezerwy złota, które spadły z 24 mld $ w 1948 roku do 15 mld $ w 1964 i 11 mld $ w 1971.

Płynne kursy wymiany

W 1973 roku, sztywne kursy walutowe zostały zarzucone i większość głównych walut mogła fluktuować swobodnie.

System płynnych kursów walutowych zakłada, że na rynkach walutowych utrzymuje się stała równowaga.

Kursy walutowe w systemie kursu płynnego kształtują się przez relacje popytu i podaży, są wynikiem gry sił rynkowych.

Ważniejsze argumenty za kursem płynnym:

większa łatwość utrzymania równowagi w bilansie handlowym,

prowadzenie bardziej autonomicznej polityki wewnętrznej,

uniknięcie skokowych korekt kursów i łatwiejsze dostosowanie się do zmian w gospodarkach.

System płynnych kursów walutowych nie jest wyłącznie oparty na grze sił rynkowych, nie jest wolny od interwencji banków centralnych (kierowane kursy płynne). Interwencje na rynku walutowym wynikają z dążenia do utrzymania kursu walutowego na poziomie wyznaczonym przez politykę walutową. Kurs waluty kształtowany jest przez wpływ na jej podaż i na popyt.

Na przykład:

dążenie do zwyżki kursu własnej waluty sprzedaż obcych walut z rezerw

dążenie do spadku kursu skup walut obcych za walutę krajową

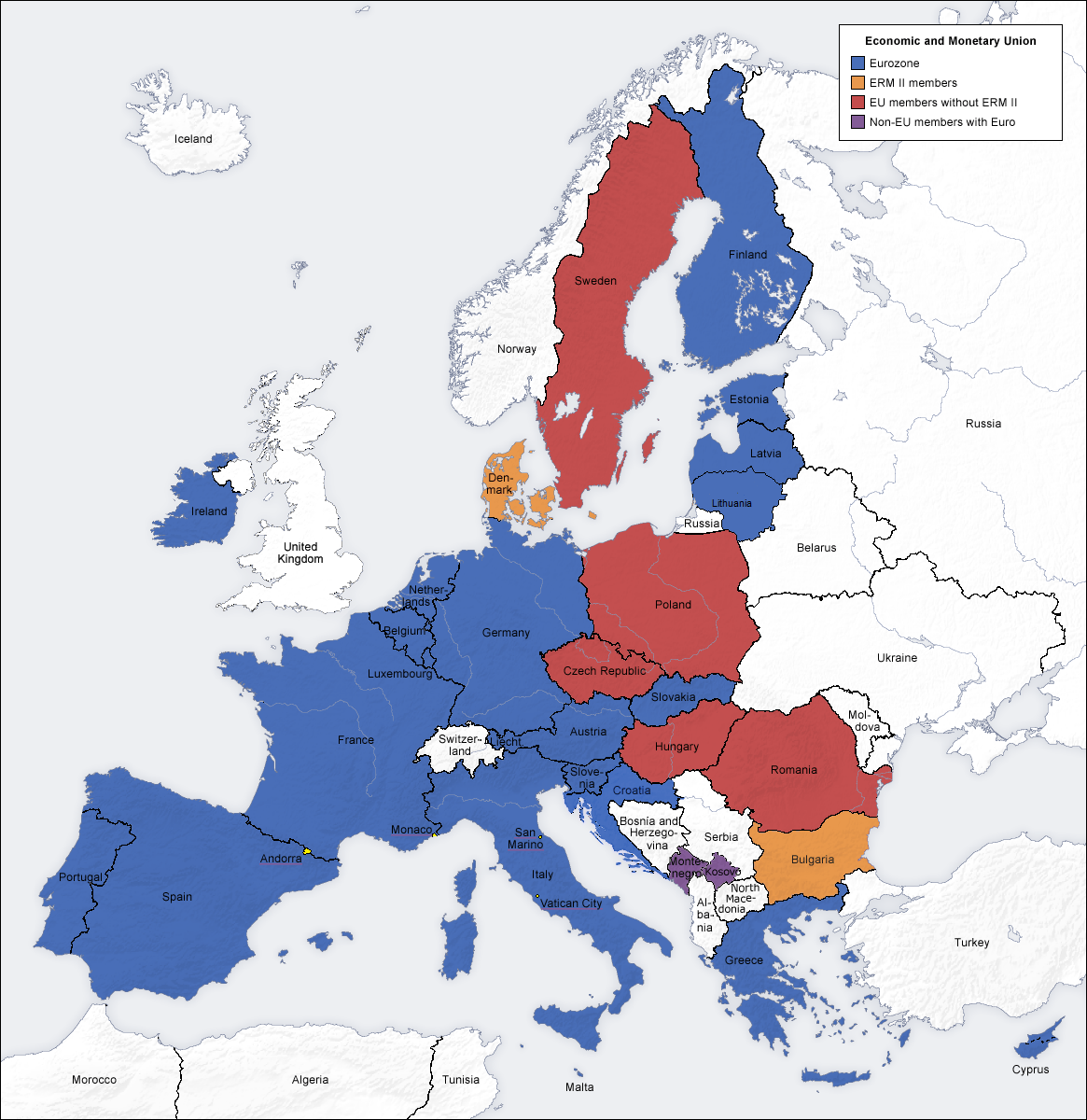

Europejski System Walutowy

ESW został utworzony w 1979 roku przez członków EWG. Stanowił on system współpracy w dziedzinie polityki pieniężnej i kursowej .

System opierał się na koszyku walut bazowych (ECU), który był używany jako jednostka rozrachunkowa między państwami członkowskimi (1999 ECU zostało zastąpione przez EURO).

Aby ochronić pozycję banków centralnych przed spekulantami, kraje członkowskie uzgodniły, że będą sobie pożyczać rezerwy dewizowe.

Wprowadzono Europejski Mechanizm Kursowy (ERM - Exchange Rate Mechanism) - wahania kursów +/-2,25%.

Poza systemem waluty fluktuowały swobodnie

W 1993 pasmo wahań kursowych rozszerzono do +/- 15%

Od 1 stycznia 1999 ERM II - odchylenia kursu +/- 15 do kursu centralnego euro. ERM II, to mechanizm, według którego ustalane są kursy między euro a walutami krajów Unii Europejskiej nie będących członkami unii walutowej.

Droga do euro - spełnienie kryteriów zbieżności (przypomnienie):

Kryterium kursu walutowego

Kryterium to wymaga utrzymania waluty kraju w systemie ERM II przez okres przynajmniej dwóch lat. Waluty kraju kandydującego w stosunku do euro muszą, przez co najmniej 2 lata, mieścić się w przedziale +/- 15 % wokół stałego kursu parytetowego. Waluta danego kraju nie może być dewaluowana w stosunku do walut innych członków UE.

Kryterium inflacyjne

Kryterium inflacyjne jest spełnione, gdy tempo wzrostu cen w danym kraju jest nie wyższe niż tzw. wartość referencyjna, która jest wyznaczana jako średnia inflacja w trzech krajach UE najlepszych pod względem stabilności cen, powiększona o 1,5 pkt proc. Polska spełnia to kryterium.

Kryterium stóp procentowych

Oprocentowanie długoterminowych obligacji rządowych emitowanych przez dany kraj nie powinno przekraczać o więcej niż 2 pkt proc. średniego oprocentowania obligacji w trzech krajach UE o najniższej inflacji. Prawie wszystkie kraje UE, kandydujące do euro, spełniają to kryterium.

Kryterium budżetowe

Zarówno faktyczny jak i prognozowany deficyt budżetu nie może przekroczyć 3% PKB. Dług publiczny mnie powinien przekroczyć 60% PKB.

{kind=link}

10

Wyszukiwarka

Podobne podstrony:

Międzynarodowy system walutowy 2

międzynarodowy system walutowy (9 stron) S2NSGSZ3Q3SVQZDO2XRJVGFRYPADXE7P4N3LJSA

miedzynarodowy system walutowy

MGO LW WK 012 Międzynarodowy system walutowy

Waluta międzynarodowa i międzynarodowe systemy walutowe, międzynarodowe stosunki finansowe

MFW, Inne, Nauka, Nauka - Studia, Ekonomia, Międzynarodowy system walutowy, Materiały do nauki z net

Międzynarodowy system walutowy, Collegium Civitas, Miedzynarodowe stosunki gospodarcze MSG

miedzynarodowe systemy walutowe, [Finanse]

FINANSE MIĘDZYNARODOWE Międzynarodowy system walutowy i finansowy

Międzynarodowy system walutowy

międzynarodowy system walutowy, Inne, Nauka, Nauka - Studia, Ekonomia, Międzynarodowy system walutow

Wymienialność walut i Międzynarodowy System Walutowy, WSFIZ, III semestr, MSW

Międzynarodowy system walutowy, Studia, Zarządzanie, Handel i inwestycje zagraniczne

Ekonomia międzynarodowa, Międzynarodowy system walutowy

miedzynarodowy system walutowy 2

więcej podobnych podstron