PROWADZENIE KONT OSOBISTYCH

W BANKU PEKAO S.A.

Krzysztof Derecki

POLITECHNIKA ŁÓDŹKA

WYDZIAŁ ORGANIZACJI i ZARZĄDZANIA

Zaoczne Studia Uzupełniające

Sem. 1

ZARYS DZIAŁALNOŚCI BANKU PEKAO S.A.

LATA 1929 - 1945

Decyzję o założeniu Banku Polska Kasa Opieki S.A. podjęło Ministerstwo Skarbu dnia 17 marca 1929 roku. Założycielami Banku byli: Pocztowa Kasa Oszczędności, Bank Gospodarstwa Krajowego i Państwowy Bank Rolny. Pierwszym Prezesem Rady Nadzorczej Banku był pomysłodawca powołania Banku, Prezes Pocztowej Kasy Oszczędności - Henryk Gruber.

W dniu 29 października 1929 roku Bank został wpisany do rejestru handlowego,

pod nazwą Bank Polska Kasa Opieki S.A. Kapitał akcyjny Banku wynosił 2.500.000 złotych

i podzielony był na 500 akcji o nominalnej wartości 5.000 złotych każda. Jedynym akcjonariuszem była Pocztowa Kasa Oszczędności.

W 1937 roku kapitał akcyjny podwyższono do kwoty 5.000.000 złotych i wszystkie akcje nowej emisji przejęła Pocztowa Kasa Oszczędności.

Bank został powołany do życia przede wszystkim w celu finansowej obsługi Polonii, której liczebność w okresie międzywojennym określano na około 8 milionów ludzi. Chodziło przede wszystkim o gromadzenie oszczędności polskich emigrantów oraz o pośredniczenie

w przekazywaniu pieniędzy do ich rodzin w kraju.

Pierwszy oddział Banku powstał w Paryżu i rozpoczął on swoją działalność 3 lutego 1930 roku, zdobywając w krótkim czasie dużą popularność i zaufanie środowisk emigracyjnych.

W ciągu pierwszych 10 lat istnienia Bank zorganizował placówki w czterech krajach, które łącznie dysponowały 25 oddziałami i agencjami. Tworzenie i funkcjonowanie oddziałów zagranicznych miało zasadnicze znaczenie dla wykonywania zadań Banku,

gdyż tylko one mogły zapewnić obsługę emigrantów. Stanowiły też warunek konieczny włączenia Banku do obsługi obrotów polskiego handlu zagranicznego.

W 1930 roku Rada Banku podjęła decyzję o utworzeniu oddziału w Argentynie, ze względu na przeszkody natury formalnej utworzono odrębną formalnie spółkę akcyjną pod nazwą Banco Polaca Polska Kasa Opieki.

Kolejny oddział Banku został otwarty 15 maja 1933 roku w Izraelu (Tel-Awiw),

a w 1938 roku w Stanach Zjednoczonych (Nowy Jork).

Wybuch II wojny światowej spowodował ustanie działalności centrali Banku

w Warszawie i zerwanie kontaktów z oddziałami. Pod koniec września 1939 roku utworzono wojenną centralę Banku w Paryżu, której głównym zadaniem było zabezpieczenie środków Banku znajdujących się w zagranicznych instytucjach finansowych. Po klęsce Francji centrala została przeniesiona do Londynu. Głównym efektem działalności tej placówki było przejęcie przez nią wszystkich zagranicznych rachunków Banku. Równolegle z Centralą działającą na emigracji, istniała w formie również centrala warszawska. Podobnie jak inne polskie banki, otrzymała ona powiernika oraz niemiecki zarząd powierniczy, jednak jej działalność ograniczała się do konserwacji i administracji pozostałego w kraju mienia Banku.

LATA 1945 - 1989

W wyniku reformy systemu bankowego, która została wprowadzona w życie dekretem z 25 października 1948 roku, obsługę obrotów z krajami kapitalistycznymi powierzono Bankowi Handlowemu w Warszawie, w związku z tym sfera działalności Banku Pekao S.A. uległa ograniczeniu do pośredniczenia w przekazywaniu pieniędzy od emigrantów dla ich rodzin w kraju oraz organizacji przesyłek z darami dla mieszkańców Polski.

W 1948 roku za pomocą emisji nowych akcji o łącznej wartości 45.000.000 złotych, które w całości zostały przejęte przez Pocztową Kasę Oszczędności, kapitał akcyjny Banku został podwyższony do kwoty 50.000.000 złotych. W 1950 roku prawną następczynią Pocztowej Kasy Oszczędności stała się Powszechna Kasa Oszczędności. Po zmianie systemu pieniężnego w 1950 roku kapitał akcyjny wynosił 1.500.000 złotych.

W 1967 roku pakiet akcji wartości 150.000 PLZ przejął Skarb Państwa reprezentowany przez Ministra Finansów. W 1969 roku przeprowadzoną konwersję starych akcji oraz podwyższono kapitał akcyjny do kwoty 50.000.000 PLZ. Kapitał podzielono na 5.000 sztuk akcji po 10.000 PLZ każda akcja. Skarb Państwa przejął 4.865 sztuk akcji, Powszechna Kasa Oszczędności 135 sztuk.

W 1976 roku kapitał akcyjny Banku podwyższono do kwoty 1 mld PLZ i podzielono na 50.000 sztuk po 20.000 PLZ każda. Skarb Państwa posiadał 48.650 sztuk akcji, Narodowy Bank Polski (który wchłonął Powszechną Kasę Oszczędności) 1.350 sztuk akcji.

Na początku lat 70. rozwój eksportu wewnętrznego, rozbudowa sieci sklepów

i rozszerzenie asortymentu oferowanych klientom towarów powodowały, że operacje bankowe były w coraz większej mierze zdominowane przez operacje handlowe. Bank oprócz instytucji finansowej o zróżnicowanym zakresie działalności, stał się wielkim przedsiębiorstwem handlowym. W związku z tym w latach 1972-73 przeprowadzono reorganizację działalności Banku, w wyniku której wydzielono z Banku operacje handlowe i powierzono je wyspecjalizowanym przedsiębiorstwom.

W 1980 roku kapitał akcyjny podwyższono do kwoty 2 mld PLZ poprzez wyemitowanie 50.000 sztuk akcji nowej emisji, w całości przejętych przez Skarb Państwa, który od tego momentu posiadał 98.650 sztuk akcji.

W związku z wyodrębnieniem ze struktur Narodowego Banku Polskiego, Powszechnej Kasy Oszczędności i przekształceniem jej w Powszechną Kasę Oszczędności Bank Państwowy, NBP przekazał PKO BP, w dwóch transzach posiadane akcje

Banku Pekao S.A.

W latach 80. Bank znacznie rozszerzył zakres swych zadań, a także ilość operacji. Rosła liczba obsługiwanych podmiotów gospodarczych, głównie tak zwanych przedsiębiorstw eksportu wewnętrznego i firm polonijnych, zwiększyły się sumy udzielanych im kredytów, rozwijały rozliczenia transakcji handlu zagranicznego. Rozpoczęto dokonywanie operacji na rynkach pieniężno - walutowych na własny rachunek.

LATA 1989 - 1999

W okres dynamicznych przemian politycznych i gospodarczych, Bank Pekao S.A. wkroczył z dużym doświadczeniem, zarówno w operacjach krajowych, jak i zagranicznych, oraz z zamiarem przekształcenia się w bank uniwersalny, to jest pełniący funkcję banku oszczędnościowego, komercyjnego i inwestycyjnego.

W 1990 roku Bank opracował i przyjął nową strategię rozwoju. Wprowadzono marketingową koncepcję kierowania zorientowaną na potrzeby klienta. W wyniku przemodelowania struktury organizacyjnej Banku powstały trzy piony: obsługi klienta indywidualnego, obsługi podmiotów gospodarczych oraz pion inwestycyjny. Bank zaangażował się również między innymi w obsługę i finansowanie dużych przedsiębiorstw, finansowanie handlu zagranicznego, obsługę kart płatniczych, zarządzanie funduszami powierniczymi, doradztwo i pośrednictwo finansowe oraz bankowość hipoteczną, świadczenie usług powierniczych.

W dniu 16 września 1996 roku została zawarta Umowa o zawiązaniu

Grupy Pekao S.A. i wszystkie akcje Banków Zależnych (Banki Zależne zostały utworzone

1 lutego 1989 roku poprzez wyłonienie banków państwowych ze struktur

Narodowego Banku Polskiego i przekształcone w jednoosobowe spółki Skarbu Państwa) zostały wniesione do Banku Pekao S.A. Miała ona na celu zwiększenie możliwości rozwojowych jej członków poprzez podniesienie jakości i rozszerzenie zakresu usług świadczonych klientom oraz zwiększenie bezpieczeństwa jej członków poprzez wzajemne gwarantowanie płynności płatniczej.

W dniu 25 listopada 1996 roku zarejestrowano podwyższenie kapitału akcyjnego Banku o kwotę 97.650.000 PLN. Wszystkie akcje wyemitowane na podwyższenie kapitału akcyjnego zostały objęte przez Skarb Państwa i opłacone wkładem niepieniężnym w postaci akcji Banku Depozytowo - Kredytowego S.A. w Lublinie, Pomorskiego Banku Kredytowego S.A. w Szczecinie oraz Powszechnego Banku Gospodarczego w Łodzi.

W I kwartale 1998 roku Zarząd Banku dokonał przeglądu struktur organizacyjnych

i strategii Grupy Pekao S.A. po czym przyjął plan jej głębokiej reorganizacji i nową strategię rozwoju. Filarami tej strategii jest pełna prywatyzacja Banku Pekao S.A. oraz szybkie połączenie banków Grupy.

W ramach realizacji nowej strategii w dniu 24 kwietnia 1998 roku Nadzwyczajne Walne Zgromadzenie Akcjonariuszy podjęło uchwałę w sprawie zatwierdzenia połączenia czterech banków Grupy Pekao S.A. w jeden, największy w Polsce bank uniwersalny.

14 maja 1998 roku Komisja Papierów Wartościowych i Giełd dopuściła do publicznego obrotu akcje Banku Pekao S.A. - Grupa Pekao S.A. Decyzja ta rozpoczęła proces prywatyzacji Banku. W wyniku przeprowadzonej w dniach od 15 do 19 czerwca oferty publicznej, 20 czerwca dokonano sprzedaży 15 proc. akcji Banku Pekao S.A. Oferta cieszyła się ogromnym powodzeniem, którego efektem była wysoka nadsubskrybcja (88,2% w transzy dla małych inwestorów i 95,4% w transzy dla dużych inwestorów). W dniu 30 czerwca 1998 roku akcje Banku Pekao S.A. były po raz pierwszy notowane na Warszawskiej Giełdzie Papierów Wartościowych. Zgodnie z wymogami polskiego prawa rozpoczęto również procedurę przekazania 15 proc. akcji pracownikom Grupy Pekao S.A.

W dniu 19 czerwca 1998 roku podniesiono kapitał akcyjny Banku poprzez emisję 7.690.000 nowych akcji i w dniu 29 czerwca podpisano umowę z Europejskim Bankiem Odbudowy i Rozwoju, w ramach której EBOiR zobowiązał się kupić wszystkie wyemitowane akcje.

W 1991 roku utworzono Centralne Biuro Maklerskie, a w 1996 roku Kasę Mieszkaniową.

W październiku 1998 roku w Banku uruchomiono pierwszy w Europie Środkowej Oddział Elektroniczny.

W dniu 1 stycznia 1999 roku rozpoczął działalność nowy Bank Pekao S.A. powstały z połączenia czterech banków Grupy Pekao S.A. Obecnie Bank dysponuje siecią ponad 700 placówek na terenie całego kraju, prowadzi również działalność za granicą poprzez swoje oddziały, spółki zależne oraz przedstawicielstwa.

W dniu 23 czerwca 1999 roku w siedzibie Ministerstwa Skarbu Państwa została zawarta umowa warunkowa sprzedaży pakietu 75.707.500 akcji Banku Pekao SA na rzecz konsorcjum UniCredito Italiano SpA i Allianz Aktiengesellschaft. Akcje będące przedmiotem umowy, stanowią 52,09% kapitału akcyjnego Banku Pekao SA.

W dniu 3 sierpnia 1999 roku została zrealizowana transakcja sprzedaży akcji Banku Pekao SA poza rynkiem regulowanym, na rzecz konsorcjum UniCredito Italiano SpA i Allianz Aktiengesellschaft.

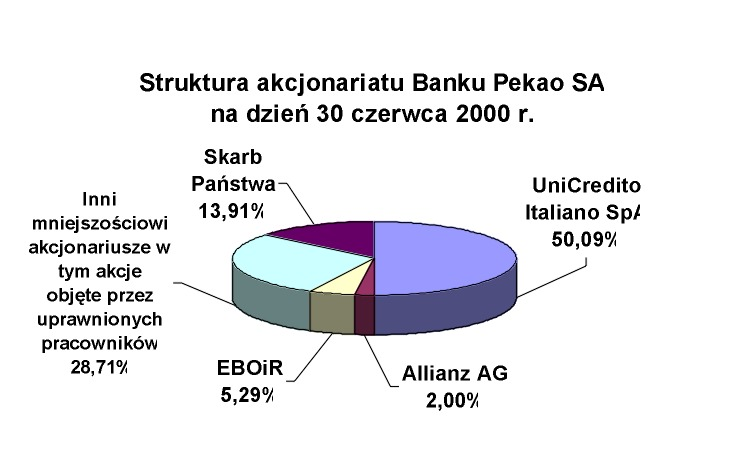

STRUKTURA AKCJONARIUSZY

Stan akcjonariatu na dzień 30 czerwca 2000 r.

Kapitał akcyjny Banku składa się z 145.340.000 akcji na okaziciela o wartości nominalnej 1,00 zł każda, z czego:

akcje serii A stanowią 137.650.000;

akcje serii B stanowią 7.690.000;

STRATEGIA BANKU

W odpowiedzi na wyzwania dynamicznie rozwijającego się rynku finansowego,

w dniu 16 września 1996 roku powstała pierwsza w Polsce grupa bankowa - Grupa Pekao S.A. Utworzyły ją Bank Pekao S.A. (jako bank dominujący), Bank Depozytowo-Kredytowy S.A., Pomorski Bank Kredytowy S.A. i Powszechny Bank Gospodarczy S.A. Doświadczenia zebrane w trakcie półtorarocznego funkcjonowania Grupy w jej pierwotnym kształcie wskazały na konieczność pogłębienia jej integracji. Prace przygotowawcze do pełnego połączenia banków rozpoczęto wiosną 1998 roku.

Już w ciągu 1998 roku przeprowadzono ważne działania integracyjne w postaci: integracji sieci placówek, stworzenia systemu on-line dla programu Eurokonto, opracowania nowej struktury organizacyjnej. Jednocześnie określono misję, wizję i strategię nowego Banku Pekao SA. Proces formalno-prawny połączenia banków Grupy zakończono w dniu 31 grudnia 1998 roku.

Dokument strategiczny nowego Banku Pekao SA jest strategią holdingu finansowego. W ramach spółek okołobankowych Bank prowadzić będzie działalności, które są lokomotywami rozwojowymi polskiego systemu finansowego, m.in. udzielanie kredytów hipotecznych, zarządzanie funduszami emerytalnymi, działalność leasingową. Wszystkie jednostki holdingowe Banku łączyć będą wspólne wartości, w którym centrum znajduje się klient. Bank troszczy się o zaspokojenie jego potrzeb na najwyższym poziomie jakościowym, a najwyższa jakość obsługi jest efektem zbiorowego wysiłku całej organizacji, we wszystkich przekrojach jej działalności.

4) POZYCJA RYNKOWA BANKU PEKAO SA

Bank Pekao SA jest jednym z głównych uczestników polskiego rynku usług bankowych. Na koniec 1998 roku skupiał on około 17% aktywów polskich banków komercyjnych. Bank Pekao SA jest drugim co do wielkości bankiem detalicznym w Polsce oraz zajmuje pierwsze miejsce na rynku bankowości korporacyjnej.

Centralny Dom Maklerski Grupy jest liderem w zakresie obrotów na warszawskiej giełdzie oraz pod względem liczby prowadzonych rachunków inwestycyjnych.

Bank Pekao S.A. należy do ścisłej czołówki instytucji prowadzących usługi dla emitentów. Obok korzystnej pozycji rynkowej na podstawowych rynkach usług bankowych,

do najważniejszych mocnych stron Banku Pekao SA należy zaliczyć:

- szeroką i nowoczesną ofertę produktową, innowacyjność działania, mocną markę;

wysoką jakość obsługi, szeroką bazę klientów;

posiadanie jednej z dwóch największych ogólnopolskich sieci placówek;

4.1) Główne cele strategiczne Banku

Pozycja Grupy Pekao S.A. wyznaczyła strategię nowego Banku Pekao SA, tzn. jest to strategia umacniania pozycji lidera polskiego rynku finansowego.

Głównymi celami strategicznymi Banku Pekao SA są:

1. stały, atrakcyjny wzrost wartości Banku,

2. umacnianie pozycji lidera w sektorze finansowym w Polsce,

3. rozwijanie działalności w Europie Środkowej.

Przy podejmowaniu wszelkich decyzji, kierownictwo Banku Pekao SA stawia na pierwszym miejscu interesy akcjonariusza, które w ostatecznym efekcie przejawiają się w stałym i atrakcyjnym wzroście wartości Banku.

Realizację strategii Banku Pekao SA do 2003 roku wspierać będą działania w zakresie: prywatyzacji i współpracy z inwestorem strategicznym, wdrożenia nowego systemu informatycznego, rozwoju nowoczesnych kanałów dystrybucji, polityki zatrudnienia i zmiany w strukturze organizacyjnej i sposobach zarządzania.

W wyniku konsekwentnej realizacji przyjętej strategii, w 2003 roku na polskim rynku finansowym i na rynkach Europy Środkowej działać będzie nowy Bank Pekao SA.

Bank Pekao SA przewodzić będzie na skonsolidowanym polskim rynku bankowym, a najważniejsze cechy nowego Banku to:

wysoka efektywność działania, zapewniająca konkurencyjny zwrot

z zainwestowanego kapitału, przy zachowaniu akceptowanego poziomu ryzyka;

ogólnie znana marka, kojarzona przez klientów z bezpieczeństwem, najwyższą jakością obsługi i profesjonalizmem pracowników;

wiodąca pozycja na podstawowych rynkach usług finansowych (klientów indywidualnych, obsługi podmiotów gospodarczych, kapitałowym, pieniężnym, ubezpieczeniowym i leasingowym);

jednolity, wysoki standard obsługi we wszystkich jednostkach Banku, jakość uznawana jest przez całą organizację jako podstawowy warunek konkurencyjności Banku;

fachowy i wykształcony personel, identyfikujący się z Bankiem, co wyrażać się będzie akceptacją celów strategicznych i silnym poczuciu przynależności;

wysoki poziom efektywności zatrudnienia, wynikający m.in. w znacznym stopniu z koncentracji wiedzy specjalistycznej i funkcji wsparcia oraz wdrożenia nowoczesnych technologii;

nowoczesny, obejmujący obszar całego kraju system dystrybucji, jednolity, zintegrowany system informatyczny i nowoczesny system informacji zarządczej;

Bank Pekao SA będzie dla klienta bankiem pierwszego wyboru, a odróżniać się będzie od konkurencji przede wszystkim wysoką, trudną do skopiowania jakością.

4.2) Bank Pekao SA na tle systemu bankowego na dzień 31.01.2000 r.

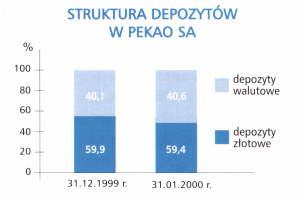

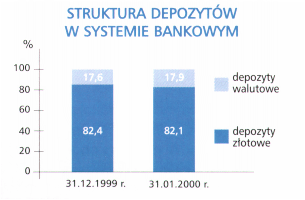

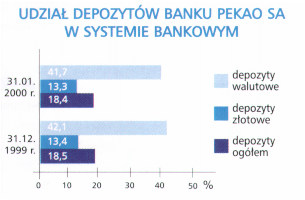

W porównaniu do stanu z końca ubiegłego roku, na koniec stycznia 2000 r. zmianie uległa struktura depozytów Banku: zmniejszył się udział depozytów złotowych (z 59,9% w grudniu 1999 r. do 59,4% w styczniu 2000 r.) i wzrósł udział depozytów walutowych

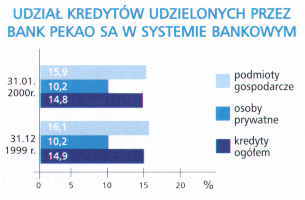

(z 40,1% do 40,6%). W całym systemie bankowym w omawianym okresie udział depozytów złotowych zmalał z 82,4% do 82,1%, a depozytów walutowych wzrósł z 17,6% do 17,9%. Udział depozytów złotowych Banku Pekao SA w całym sektorze bankowym wyniósł 13,3% (w porównaniu do 13,4% na koniec ubiegłego roku), natomiast udział depozytów walutowych wyniósł 41,7% (udział ten na koniec 1999 r. wynosił 42,1%). Udział depozytów ogółem - czyli udział Banku Pekao SA w całym rynku depozytów - zmniejszył się z poziomu 18,5% (31 grudnia 1999 r.) do 18,4% (31 stycznia 2000 r.). Udział wszystkich kredytów udzielonych do 31 stycznia 2000 r. przez Bank Pekao SA w systemie bankowym wyniósł 14,8% (na koniec ub. roku wynosił 14,9%). Udział Banku Pekao SA w rynku kredytów dla klientów instytucjonalnych osiągnął 15,9% (poprzednio 16,1%), a udział w rynku kredytów dla klientów indywidualnych - 10,2% (również 10,2% w grudniu 1999 r.).

5) RODZAJE RACHUNKÓW

Eurokonto to rachunek oszczędnościowo-rozliczeniowy skierowany do różnych segmentów klientów w zależności od ich potrzeb i upodobań, a także wieku i dochodów.

Posiadaczem jednego z niżej wymienionych Eurokont może być zarówno rezydent (osoba mająca miejsce stałego zamieszkania w Polsce), jak i nierezydent (osoba mająca miejsce stałego zamieszkania za granicą).

Warunkiem otwarcia Eurokonta jest zadeklarowanie systematycznych wpłat na rachunek, wypełnienie karty informacyjnej (podanie m.in. adresu zamieszkania

i zatrudnienia) oraz okazanie dokumentu tożsamości.

Odmiany Eurokonta:

5.1) Eurokonto Junior - przeznaczone dla dzieci w wieku od 13 lat;

5.2) Eurokonto OK - dla młodzieży w wieku od 15 lat;

5.3) Eurokonto Akademickie - dla wszystkich uczących się w wieku powyżej 18 lat;

5.4) Eurokonto - przeznaczone dla osób, które chcą korzystać z produktów i usług bankowych w podstawowym stopniu;

5.5) Eurokonto Plus - dla osób, które chcą aktywnie korzystać z usług bankowych;

5.6) Eurokonto VIP - dla osób legitymujących się ponadprzeciętnymi zarobkami;

5.7) Eurokonto Prestiż - dla Klientów Centrum Bankowości Prywatnej;

5.8) Eurokonto Business - dla osób prowadzących jednoosobowo działalność gospodarczą;

5.9) Eurokonto WWW - dla osób korzystających z sieci Internet;

Eurokonto umożliwia:

szybki i bezpieczny dostęp do własnych pieniędzy przez całą dobę dzięki rozbudowanej sieci oddziałów i bankomatów, wygodne regulowanie należności w placówkach handlowych

i usługowych za pomocą kart płatniczych i euroczeków, korzystanie z pożyczki w Eurokoncie lub dopuszczalnego przez Bank przekroczenia salda rachunku (tzw. overdraft), regulowanie stałych opłat np. za czynsz lub telefon, uzyskiwanie dodatkowych dochodów w postaci odsetek kapitalizowanych co miesiąc, dostęp do automatycznej, bankowej usługi telefonicznej Teleserwis, korzystanie z funkcji depozytowej w wielu bankomatach Banku Pekao SA.

Oprocentowanie, opłaty i prowizje oraz limity:

oprocentowanie rachunku wg zmiennej stawki rocznej: 7% opłata za prowadzenie rachunku: w zależności od odmiany Eurokonta wykonywanie zleceń stałych (od każdej operacji): 1 zł (Uwaga: przy niektórych rodzajach Eurokonta opłata jest ustalona w innej wysokości.), przelewy na rachunki prowadzone w Banku Pekao SA: bez prowizji prowadzone w innych bankach krajowych: 3 zł (nie dotyczy Eurokonta WWW) wydanie blankietów euroczekowych (za jeden blankiet): 0,40 zł realizacja euroczeków w Banku Pekao SA: bez prowizji w urzędach pocztowych: 2 zł w innych bankach krajowych: 0,5% kwoty (min. 1,50 zł, maks. 6 zł) za granicą: 1,6% kwoty (min. 1,10 EUR, maks. 4,80 EUR po przeliczeniu na złote). Uwaga: do niektórych rodzajów Eurokonta euroczeki nie są wydawane. Oprocentowanie dopuszczalnego debetu: 30%; dzienny limit wypłat gotówkowych przy użyciu karty Maestro: 700 zł; dzienny limit wypłat gotówkowych przy użyciu Eurokarty lub karty Visa Concerto: 1.500 zł

Uwaga: przy niektórych rodzajach Eurokonta limity są ustalone w innej wysokości. kwota gwarantowana, do wysokości której euroczek może być wystawiony w Polsce: 650 zł

Eurokonto jako pakiet usług i instrumentów bezgotówkowych przypisanych do tradycyjnie rozumianego rachunku oszczędnościowo - rozliczeniowego posegregowaliśmy według następującego kryterium:

Dla dzieci i młodzieży uczącej się:

Eurokonto Junior

Eurokonto OK.

Eurokonto Akademickie

Dla klientów indywidualnych:

Eurokonto

Eurokonto Plus

Dla zamożnych klientów prywatnych:

Eurokonto VIP

Eurokonto Prestiż

Eurokonto Business

Eurokonto WWW

5.1) EUROKONTO JUNIOR

Adresatami tego rachunku oszczędnościowo-rozliczeniowego są dzieci, które ukończyły 13. rok życia, a ich rodzice bądź opiekunowie prawni - którzy są faktycznymi posiadaczami konta - są zainteresowani otwarciem dla nich indywidualnych rachunków celowych. Warunkiem otwarcia Eurokonta Junior jest udzielenie przez posiadacza konta stałego pełnomocnictwa osobie małoletniej i złożenie przez niego Wniosku o wydanie karty Junior, zawierającego także zobowiązanie wnoszenia na rachunek celowy systematycznych wpłat.

W ramach Eurokonta Junior może być ustanowionych maksymalnie

9 pełnomocników.

Karty wydawane do Eurokonta Junior:

1. IKM - czyli identyfikacyjna karta magnetyczna wydawana posiadaczowi Eurokonta Junior, umożliwia dokonywanie wypłat gotówkowych i bezgotówkowych w krajowych oddziałach Banku, do wysokości salda każdego z rachunków celowych prowadzonego w ramach Eurokonta Junior;

2. Junior - międzynarodowa karta płatniczo - bankomatowa działająca w systemie Maestro, wydawana pełnomocnikowi (osobie małoletniej), umożliwia dokonywanie transakcji do wysokości salda rachunku celowego. Posiadacz karty Junior może przy użyciu tej karty korzystać z bankomatowej funkcji „Depozyty” w zakresie dokonywania wpłat gotówkowych na prowadzony na swoją rzecz rachunek celowy. Za pośrednictwem bankowej usługi telefonicznej Teleserwis: posiadacz Eurokonta Junior ma możliwość dostępu do informacji o saldach poszczególnych rachunków celowych, posiadacz karty Junior ma możliwość dostępu do informacji o saldzie prowadzonego na swoją rzecz rachunku celowego;

Zasady prowadzenia rachunku:

minimalna kwota systematycznych wpłat na rachunki celowe w przeliczeniu miesięcznym: 20 zł; środki zgromadzone na koncie są oprocentowanie według zmiennej stopy procentowej ustalanej w stosunku rocznym: 7%; odsetki naliczane są odrębnie od salda każdego rachunku celowego prowadzonego w ramach Eurokonta Junior; saldo, poniżej którego rachunek celowy nie jest oprocentowany: 100 zł; dzienny limit wypłat gotówkowych przy użyciu karty Junior: 200 zł (lub równowartość tej kwoty w innej walucie w przypadku wypłat dokonywanych za granicą)

Opłaty i prowizje:

opłata za prowadzenie rachunku: 0,50 zł miesięcznie; wydanie karty IKM: bez opłat; karta Junior za wydanie karty: 4 zł rocznie; wypłata gotówki z bankomatów Banku Pekao SA: bez opłat; wypłata gotówki w innych bankomatach: 3%, min. 4 zł; transakcje bezgotówkowe: bez opłat; funkcja depozytowa w bankomacie: 0,50 zł.

5.2) EUROKONTO OK.

Jest to samodzielny rachunek oszczędnościowo-rozliczeniowy przeznaczony dla młodzieży w wieku powyżej 15 lat. Umowę o prowadzenie tego rachunku podpisuje przedstawiciel ustawowy osoby niepełnoletniej. Umowa jest zawierana na czas oznaczony, określony terminem ważności karty OK.

Przedstawiciel ustawowy osoby małoletniej występujący o otwarcie Eurokonta OK składa w jednostce Banku wniosek o wydanie karty OK, zawierający zobowiązanie wnoszenia na Eurokonto OK systematycznych wpłat bezgotówkowych lub gotówkowych wraz z określeniem częstotliwości tych wpłat.

Przedstawiciel ustawowy ponosi całkowitą odpowiedzialność za wypłaty dokonywane przez posiadacza Eurokonta OK.

Karty wydawane do Eurokonta OK:

1. IKM - identyfikacyjna karta magnetyczna umożliwia wypłatę z rachunku do wysokości salda we wszystkich krajowych jednostkach Banku;

2. karta OK - międzynarodowa karta bankomatowo - płatnicza wydawana w systemie Maestro, umożliwia wypłatę z rachunku w bankomatach do wysokości limitu bankomatowych wypłat oraz pozwala na dokonywanie płatności za towary i usługi w punktach handlowych i usługowych do wysokości salda rachunku;

Posiadacz Eurokonta OK może przy użyciu karty OK korzystać z bankomatowej funkcji „Depozyty” w zakresie dokonywania wpłat gotówkowych na Eurokonto OK prowadzone na swoją rzecz.Za pośrednictwem bankowej usługi telefonicznej Teleserwis posiadacz Eurokonta OK ma dostęp do informacji o saldzie rachunku.

Zasady prowadzenia rachunku:

minimalna kwota systematycznych wpłat na rachunek: 50 zł miesięcznie; środki zgromadzone na rachunku oprocentowane są według zmiennej stopy procentowej w stosunku rocznym: 7%; saldo, poniżej którego Eurokonto OK nie jest oprocentowane: 100 zł; dzienny limit wypłat gotówkowych przy użyciu karty OK: 200 zł (lub równowartość tej kwoty w innej walucie w przypadku wypłat dokonywanych za granicą)

Opłaty i prowizje:

opłata za prowadzenie rachunku: 1 zł miesięcznie; wydanie karty IKM: bez opłat; karta OK za wydanie karty: 4 zł rocznie; wypłata gotówki w bankomatach Banku Pekao SA: bez opłat; wypłata gotówki w innych bankomatach: 3%, min. 4 zł; transakcje bezgotówkowe: bez opłat; funkcja depozytowa w bankomacie: 0,50 zł.

5.3) EUROKONTO AKADEMICKIE

Eurokonto Akademickie jest to rachunek oszczędnościowo-rozliczeniowy adresowany do młodych osób, od 18. do 25. roku życia, które uczą się lub studiują.

Przy zawieraniu umowy o prowadzenie Eurokonta Akademickiego, oprócz dokumentu tożsamości, trzeba przedstawić ważną legitymację uczniowską lub studencką..

Karty i czeki wydawane do Eurokonta Akademickiego:

1. IKM - identyfikacyjna karta magnetyczna, pozwala na wypłatę gotówki

w krajowych placówkach Banku Pekao S.A.;

2. IKM - identyfikacyjna karta magnetyczna wydawana pełnomocnikowi, pozwala na dokonywanie wypłat gotówkowych do wysokości limitu rachunku w krajowych oddziałach Banku;

3. Maestro - międzynarodowa karta płatnicza, przeznaczona do regulowania płatności w placówkach handlowych i usługowych, oznaczonych symbolami edc/Maestro; Maestro jest również kartą bankomatową, czyli umożliwia pobieranie gotówki z bankomatów na całym świecie, oznaczonych symbolami Maestro i Cirrus; korzystając z karty Maestro, można składać dyspozycje gotówkowe i bezgotówkowe w bankomatach Banku Pekao SA, wyposażonych w funkcję „Depozyty”; karta Maestro jest kartą gwarancyjną do euroczeków, które umożliwiają regulowanie płatności bezgotówkowych, podejmowanie gotówki

w bankach i urzędach pocztowych, w miejscach oznaczonych międzynarodowym znakiem ec;

4. Eurokarta - międzynarodowa karta płatnicza typu charge czyli z odroczonym terminem płatności wydawana w systemie Eurocard/MasterCard; wszystkie wydatki dokonane tą kartą są rozliczane z Eurokonta Akademickiego raz na miesiąc;

5. karta Visa Concerto - międzynarodowa karta płatnicza typu charge czyli

z odroczonym terminem płatności wydawana w systemie Visa, wszystkie wydatki dokonane tą kartą są rozliczane z Eurokonta Akademickiego raz na miesiąc;

6. euroczek - gotówkowy lub rozrachunkowy zunifikowany blankiet euroczekowy.

Dopuszczalne zadłużenie - overdraft - w Eurokoncie Akademickim:

Bank dopuszcza możliwość przekroczenia salda rachunku, jeśli zadeklarowane

i faktyczne wpływy miesięczne na Eurokonto Akademickie są w kwocie nie niższej niż 300 zł. Okres spłaty overdraftu wynosi 30 dni licząc od dnia dokonania pierwszej transakcji

w ramach overdraftu. Wysokość overdraftu: 300zł. Oprocentowanie: 30% w stosunku rocznym.

Pożyczka w Eurokoncie Akademickim:

Pożyczka może być udzielona po minimum 3 miesiącach posiadania Eurokonta Akademickiego lub po przedstawieniu historii innego rachunku.

Bank ustala maksymalną wysokość limitu pożyczki na podstawie analizy wysokości

i regularności wpływów na rachunek oraz okresu posiadania rachunku. Maksymalny limit pożyczki po 9 miesiącach od daty otwarcia rachunku, wynosi 4-krotność kwoty bazowej (kwota bazowa to wysokość średnich miesięcznych wpływów na Eurokonto Akademickie).

Bankowa usługa telefoniczna Teleserwis:

Posiadacz Eurokonta Akademickiego, po podpisaniu odpowiedniej dyspozycji, za pomocą aparatu telefonicznego może: uzyskać informację o stanie sald rachunków

o charakterze bieżącym, dokonywać przelewów, pobierać faksem informacje

o poszczególnych rachunkach funkcjonujących pod jednym numerem umowy oraz informacje o zadeklarowanych w dyspozycji przelewach, skorzystać z automatycznych funkcji informacyjnych, na przykład o kursach walut, oprocentowaniu, usługach Banku Pekao SA.

Zasady prowadzenia Eurokonta Akademickiego:

minimalna kwota systematycznych wpłat na rachunek: 200 zł miesięcznie lub całe wynagrodzenie, stypendium, renta; rachunek może być prowadzony na rzecz jednej osoby lub jako wspólny dla małżonków, gdy oboje się uczą lub studiują środki zgromadzone

na koncie są oprocentowane według zmiennej stopy procentowej ustalanej w stosunku rocznym: 7%; miesięczna kapitalizacja odsetek; saldo, poniżej którego rachunek jest nieoprocentowany: 100 zł; dzienny limit wypłat z bankomatu przy użyciu karty Maestro: 700 zł; dzienny limit wypłat w bankomacie przy użyciu Eurokarty i Visy Concerto: 1.500 zł na kartę.

Opłaty i prowizje:

opłata za prowadzenie rachunku: 1,50 zł miesięcznie; wydanie karty IKM: bez opłat; karta Maestro: za wydanie karty: 6 zł rocznie; wypłata gotówki w bankomatach Banku: bez opłat; wypłata gotówki w innych bankomatach: 3%, min. 4 zł; transakcje bezgotówkowe: bez opłat; funkcja depozytowa w bankomacie: 0,50 zł; Eurokarta i karta Visa Concerto: za wydanie jednej z kart: 15 zł rocznie; za wydanie obu kart: 25 zł rocznie; wypłata gotówki

w bankomatach: 3%, min. 4 zł; transakcje bezgotówkowe: 1% kwoty transakcji; pożyczka

w Eurokoncie (udzielenie, prolongowanie i podwyższenie): 0,3%, min. 5 zł; zlecenia stałe

(od każdej operacji): 1 zł; Teleserwis: 5 zł miesięcznie

5.4) EUROKONTO

Jest to podstawowa odmiana rachunku oszczędnościowo-rozliczeniowego przeznaczonego dla klienta indywidualnego, który posiada pełną zdolność do czynności prawnych, zadeklaruje stałe zasilanie rachunku i chce korzystać z usług bankowych

w podstawowym stopniu. Do otwarcia Eurokonta wymagane jest przedstawienie dokumentu tożsamości oraz wypełnienie karty informacyjnej klienta. Dla rezydenta (osoby mającej miejsce stałego zamieszkania w Polsce) dokumentem tożsamości jest dowód osobisty lub paszport zagraniczny wraz z kartą stałego pobytu; dla nierezydenta dokumentem tożsamości jest paszport wraz z innym dokumentem zawierającym adres.

Eurokonto może być prowadzone na rzecz jednej osoby lub jako rachunek wspólny dla dwóch osób.

Karty i czeki wydawane do Eurokonta:

1. IKM - identyfikacyjna karta magnetyczna umożliwia wypłatę z rachunku do wysokości limitu oraz uzyskanie informacji o saldzie Eurokonta salda we wszystkich krajowych jednostkach Banku;

2. IKM - identyfikacyjna karta magnetyczna dla pełnomocnika umożliwia wypłatę

z rachunku do wysokości limitu oraz uzyskanie informacji o saldzie Eurokonta salda we wszystkich krajowych jednostkach Banku;

3. Karta Maestro - międzynarodowa karta bankomatowo - płatnicza wydawana

w systemie Maestro, umożliwia wypłatę z rachunku w bankomatach oraz pozwala na dokonywanie transakcji bezgotówkowych do wysokości limitu rachunku;

4. Eurokarta - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Eurocard/MasterCard;

5. Karta Visa Concerto - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Visa;

6. Euroczeki - czeki akceptowane zarówno w Polsce, jak i za granicą umożliwiające pobieranie gotówki i dokonywanie transakcji bezgotówkowych do wysokości ustalonych kwot;

Posiadacz Eurokonta może przy użyciu karty Maestro korzystać z bankomatowej funkcji „Depozyty” w zakresie dokonywania wpłat gotówkowych i innych dyspozycji bezgotówkowych.

Dopuszczalne zadłużenie - overdraft:

Bank dopuszcza możliwość przekroczenia salda rachunku, jeśli zadeklarowane

i faktyczne wpływy miesięczne na Eurokonto są w kwocie nie niższej niż 500 zł.

Okres spłaty overdraftu wynosi 30 dni licząc od dnia dokonania pierwszej transakcji

w ramach overdraftu. Wysokość overdraftu: 300 zł. Oprocentowanie: 30% w stosunku rocznym

Pożyczka w Eurokoncie:

Pożyczka może być udzielona po minimum 3 miesiącach posiadania Eurokonta lub po przedstawieniu historii innego rachunku.

Bank ustala maksymalną wysokość limitu pożyczki na podstawie analizy wysokości

i regularności wpływów na rachunek oraz okresu posiadania rachunku. Maksymalny limit pożyczki po 9 miesiącach od daty otwarcia rachunku, wynosi 4-krotność kwoty bazowej (kwota bazowa to wysokość średnich miesięcznych wpływów na Eurokonto). Bankowa usługa telefoniczna Teleserwis Posiadacz Eurokonta, po podpisaniu odpowiedniej dyspozycji, za pomocą aparatu telefonicznego może: uzyskać informację o stanie sald rachunków

o charakterze bieżącym, dokonywać przelewów, pobierać faksem informacje

o poszczególnych rachunkach funkcjonujących pod jednym numerem umowy oraz informacje o zadeklarowanych w dyspozycji przelewach, skorzystać z automatycznych funkcji informacyjnych, na przykład o kursach walut, oprocentowaniu, usługach Banku Pekao SA.

Zasady prowadzenia rachunku:

minimalna kwota systematycznych wpłat na rachunek: 500 zł miesięcznie: środki zgromadzone na rachunku oprocentowane są według zmiennej stopy procentowej w stosunku rocznym: 7%; saldo, poniżej którego Eurokonto nie jest oprocentowane: 100 zł; dzienny limit wypłat gotówkowych przy użyciu karty Maestro: 700 zł (lub równowartość tej kwoty w innej walucie w przypadku wypłat dokonanych za granicą); dzienny limit wypłat w bankomacie przy użyciu Eurokarty i Visy Concerto: 1.500 zł na kartę

Opłaty i prowizje:

opłata za prowadzenie rachunku: 3 zł miesięcznie; wydanie karty IKM: bez opłat; karta Maestro: za wydanie karty: 12 zł rocznie; wypłata gotówki w bankomatach Banku Pekao SA: bez opłat; wypłata gotówki w innych bankomatach: 3%, min. 4zł; transakcje bezgotówkowe: bez opłat; funkcja depozytowa w bankomacie: 0,50 zł; Eurokarta i karta Visa Concerto: za wydanie jednej karty: 30 zł rocznie, za wydanie obu kart: 45 zł rocznie; wypłata gotówki: 3%, min. 4 zł; transakcje bezgotówkowe: 1% kwoty transakcji; prowizja za udzielenie, prolongowanie i podwyższenie pożyczki w Eurokoncie: od 0,9%, min. 10 zł; zlecenia stałe (od każdej operacji): 1 zł; Teleserwis: 5 zł miesięcznie

5.5) EUROKONTO PLUS

Eurokonto Plus jest rachunkiem dla osób, które intensywnie korzystają z usług bankowych i oczekują ponadstandardowej oferty. Posiadacz Eurokonta Plus ma do dyspozycji m.in. wyższe limity dla kart płatniczych, wyższy limit pożyczki w Eurokoncie, bezpłatne realizowanie zleceń stałych i bezpłatne ubezpieczenie od następstw nieszczęśliwych wypadków opłacane przez Bank w Towarzystwie Ubezpieczeń Allianz Polska S.A.

(w przypadku rachunku wspólnego zasilanego kwotą niższą niż 3.600 zł miesięcznie, ubezpieczenie przysługuje jednemu ze współwłaścicieli, natomiast jeśli wpłaty wynoszą co najmniej 3.600 zł miesięcznie - obu współwłaścicielom). Warunkiem otwarcia rachunku są systematyczne wpłaty w wysokości co najmniej 1.800 zł miesięcznie. Eurokonto Plus może być prowadzone jako rachunek wspólny dla dwóch współposiadaczy.

W przypadku rachunku wspólnego minimalne wpłaty powinien wnosić co najmniej jeden ze współposiadaczy.

Karty i czeki wydawane do Eurokonta Plus:

1. IKM - czyli identyfikacyjna karta magnetyczna wydawana posiadaczowi

i współposiadaczowi Eurokonta Plus, umożliwia dokonywanie wypłat gotówkowych

i bezgotówkowych do wysokości limitu rachunku w krajowych oddziałach Banku;

2. IKM - identyfikacyjna karta magnetyczna wydawana pełnomocnikowi, pozwala na dokonywanie wypłat gotówkowych i bezgotówkowych do wysokości limitu rachunku

w krajowych oddziałach Banku,

3. karta Maestro - międzynarodowa, debetowa karta płatniczo - bankomatowa działająca w systemie Maestro;

4. Eurokarta - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Eurocard/MasterCard;

5. karta Visa Concerto - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Visa;

6. Euroczeki - czeki akceptowane zarówno w Polsce, jak i za granicą umożliwiające pobieranie gotówki i dokonywanie transakcji bezgotówkowych do wysokości ustalonych kwot. Posiadacz karty Maestro może też przy użyciu tej karty korzystać z bankomatowej funkcji „Depozyty” umożliwiającej wpłaty gotówkowe na różne rachunki bankowe

i składanie innych dyspozycji bezgotówkowych.

Dopuszczalne zadłużenie - overdraft:

Bank dopuszcza możliwość przekroczenia salda rachunku. Okres spłaty overdraftu wynosi 30 dni licząc od dnia dokonania pierwszej transakcji w ramach overdraftu. Wysokość overdraftu: 300 zł. Oprocentowanie: 30% w stosunku rocznym.

Pożyczka w Eurokoncie:

Pożyczka może być udzielona po minimum 3 miesiącach posiadania Eurokonta lub po przedstawieniu historii innego rachunku.

Bank ustala maksymalną wysokość limitu pożyczki na podstawie analizy wysokości i regularności wpływów na rachunek oraz okresu posiadania rachunku. Maksymalny limit pożyczki po 9 miesiącach od daty otwarcia rachunku, wynosi 6-krotność kwoty bazowej (kwota bazowa to wysokość średnich miesięcznych wpływów na Eurokonto).

Bankowa usługa telefoniczna Teleserwis:

Posiadacz Eurokonta, po podpisaniu odpowiedniej dyspozycji, za pomocą aparatu telefonicznego może: uzyskać informację o stanie sald rachunków o charakterze bieżącym, dokonywać przelewów, pobierać faksem informacje o poszczególnych rachunkach funkcjonujących pod jednym numerem umowy oraz informacje o zadeklarowanych

w dyspozycji przelewach, skorzystać z automatycznych funkcji informacyjnych, na przykład o kursach walut, oprocentowaniu, usługach Banku Pekao SA.

Zasady prowadzenia rachunku:

minimalna kwota systematycznych wpłat: 1.800 zł miesięcznie; środki zgromadzone na koncie są oprocentowanie według zmiennej stopy procentowej: 7% w skali rocznej; saldo, poniżej którego rachunek nie jest oprocentowany: 100 zł; dzienny limit wypłat gotówkowych przy użyciu karty Maestro: 700 zł (lub równowartość tej kwoty w innej walucie w przypadku wypłat dokonywanych za granicą); dzienny limit wypłat gotówkowych przy użyciu Eurokarty lub karty Visa Concerto: 1.500 zł; Eurokarta i Visa Concerto: mogą być wydane także pełnomocnikowi; karta Maestro i euroczeki są wydawane tylko posiadaczowi lub współposiadaczowi Eurokonta Plus

Opłaty i prowizje:

opłata za prowadzenie rachunku: 5 zł miesięcznie; wydanie karty IKM: bez opłat; karta Maestro: za wydanie karty: 12 zł rocznie; wypłata gotówki z bankomatów Banku Pekao SA: bez opłat; wypłata gotówki w innych bankomatach: 3%, min. 4 zł; transakcje bezgotówkowe: bez opłat; funkcja depozytowa w bankomacie: 0,50 zł; Eurokarta i karta Visa Concerto: za wydanie jednej karty: 30 zł rocznie, za wydanie obu kart: 45 zł rocznie; wypłata gotówki: 3%, min. 4 zł; transakcje bezgotówkowe: 1% kwoty transakcji; prowizja za udzielenie, prolongowanie i podwyższenie pożyczki w Eurokoncie: od 0,9%, min. 10 zł; Teleserwis: 5 zł miesięcznie; zlecenia stałe: bezpłatnie

5.6) EUROKONTO VIP

Jest to oferta dla osób wyróżniających się wyższymi niż przeciętne dochodami. Posiadacz Eurokonta VIP może liczyć na zindywidualizowaną obsługę, prestiżowe złote karty płatnicze i dodatkowe usługi związane z jego rachunkiem. W ramach usług dodatkowych Bank Pekao SA proponuje m.in. wyższy limit pożyczki w Eurokoncie, bezpłatny Teleserwis, bezpłatne realizowanie zleceń stałych oraz usługi oferowane posiadaczom złotych kart. Posiadacz Eurokonta VIP jest premiowany bezpłatnym ubezpieczeniem od następstw nieszczęśliwych wypadków opłacanym przez Bank w Towarzystwie Ubezpieczeń Allianz Polska S.A. Eurokonto VIP jest otwierane dla osób, których systematyczne wpłaty nie są niższe niż 5.000 zł miesięcznie i posiadają standardowe Eurokonto lub Eurokonto Plus przez co najmniej trzy miesiące. Eurokonto VIP może być rachunkiem wspólnym dla dwóch osób. (W przypadku rachunku wspólnego minimalne wpłaty powinien wnosić co najmniej jeden ze współposiadaczy).

Karty i czeki wydawane do Eurokonta VIP:

1. IKM VIP - czyli identyfikacyjna karta magnetyczna wydawana posiadaczowi

i współposiadaczowi Eurokonta VIP, umożliwia dokonywanie wypłat gotówkowych

i bezgotówkowych do wysokości limitu Eurokonta VIP w krajowych oddziałach Banku;

2. Złota Eurokarta - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Eurocard/MasterCard;

3. Złota Karta Visa Concerto - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Visa;

4. Maestro - międzynarodowa, debetowa karta płatniczo - bankomatowa działająca

w systemie Maestro;

5. IKM - identyfikacyjna karta magnetyczna wydawana pełnomocnikowi, służy do dokonywania wypłat gotówkowych i bezgotówkowych do wysokości limitu Eurokonta VIP

w krajowych oddziałach Banku;

6. Eurokarta - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana pełnomocnikowi w systemie Eurocard/MasterCard;

7. Visa Concerto - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana pełnomocnikowi w systemie Visa;

8. Euroczeki - czeki akceptowane zarówno w Polsce, jak i za granicą umożliwiające pobieranie gotówki i dokonywanie transakcji bezgotówkowych do wysokości ustalonych kwot;

Posiadacz karty Maestro może też przy użyciu tej karty korzystać z bankomatowej funkcji „Depozyty” umożliwiającej wpłaty gotówkowe na różne rachunki bankowe

i składanie innych dyspozycji bezgotówkowych.

Dopuszczalne zadłużenie - overdraft:

Bank dopuszcza możliwość przekroczenia salda rachunku. Okres spłaty overdraftu wynosi 30 dni licząc od dnia dokonania pierwszej transakcji w ramach overdraftu. Wysokość overdraftu: 300 zł. Oprocentowanie: 30% w stosunku rocznym.

Pożyczka w Eurokoncie:

Pożyczka może być udzielona natychmiast po otwarciu Eurokonta VIP. Bank ustala maksymalną wysokość limitu pożyczki na podstawie analizy wysokości i regularności wpływów na rachunek oraz okresu posiadania rachunku. Maksymalny limit pożyczki po

12 miesiącach od daty otwarcia rachunku, wynosi 8-krotność kwoty bazowej (kwota bazowa to wysokość średnich miesięcznych wpływów na Eurokonto).

Bankowa usługa telefoniczna Teleserwis:

Posiadacz Eurokonta, po podpisaniu odpowiedniej dyspozycji, za pomocą aparatu telefonicznego może: uzyskać informację o stanie sald rachunków o charakterze bieżącym, dokonywać przelewów, pobierać faksem informacje o poszczególnych rachunkach funkcjonujących pod jednym numerem umowy oraz informacje o zadeklarowanych

w dyspozycji przelewach, skorzystać z automatycznych funkcji informacyjnych, na przykład o kursach walut, oprocentowaniu, usługach Banku Pekao SA.

Zasady prowadzenia rachunku:

minimalna kwota systematycznych wpłat: 5.000 zł miesięcznie; środki zgromadzone na koncie są oprocentowanie według zmiennej stopy procentowej: 7% w skali rocznej; saldo, poniżej, którego rachunek nie jest oprocentowany: 100zł; karta IKM VIP ma dwuletni termin ważności; dzienny limit wypłat gotówkowych przy użyciu karty Maestro: 700 zł

(lub równowartość tej kwoty w innej walucie w przypadku wypłat dokonywanych za granicą); dzienny limit wypłat gotówkowych przy użyciu złotych kart: do wysokości limitu kart; dzienny limit wypłat gotówkowych przy użyciu Eurokarty lub karty Visa Concerto przez pełnomocnika 1.500 zł; karta Maestro, złote karty i euroczeki są wydawane tylko posiadaczowi lub współposiadaczowi Eurokonta VIP

Opłaty i prowizje:

opłata za prowadzenie rachunku: 9 zł miesięcznie; wydanie karty IKM: bez opłat; karta Maestro: za wydanie karty: 12 zł rocznie; wypłata gotówki z bankomatów Banku Pekao SA: bez opłat; wypłata gotówki w innych bankomatach: 3%, min. 4 zł; transakcje bezgotówkowe: bez opłat; funkcja depozytowa w bankomacie: 0,50 zł; Złota Eurokarta

i Złota Karta Visa Concerto: za wydanie jednej karty: 250 zł rocznie, za wydanie obu kart: 375 zł rocznie; wypłata gotówki: 3%, min. 4 zł; transakcje bezgotówkowe: 1% kwoty transakcji; Eurokarta i karta Visa Concerto dla pełnomocnika: za wydanie jednej karty: 30 zł rocznie, za wydanie obu kart: 45 zł rocznie; wypłata gotówki: 3%, min. 4 zł; transakcje bezgotówkowe: 1% kwoty transakcji; prowizja za udzielenie, prolongowanie i podwyższenie pożyczki w Eurokoncie: od 0,9%, min. 10 zł; Teleserwis: bezpłatnie; zlecenia stałe: bezpłatnie;

5.7) EUROKONTO PRESTIŻ

Bank Pekao SA ma w swojej ofercie Eurokonto Prestiż - rachunek, który gwarantuje najwyższy poziom usług private banking.

Eurokonto Prestiż jest otwierane dla Klientów obsługiwanych przez Centrum Bankowości Prywatnej, które zapewnia stały kontakt z osobistym doradcą bankowym. Klienci powierzając osobistemu doradcy zarządzanie swoimi rachunkami bankowymi, mogą liczyć na: sprawne

i dyskretne przeprowadzanie transakcji bankowych, dobór oferty do indywidualnych potrzeb

i oczekiwań, efektywne lokowanie środków finansowych, preferencyjne oprocentowanie lokat i kredytów, preferencyjne kursy walut, indywidualnie ustalane warunki udzielania kredytów, limity dla kart płatniczych i pożyczki w Eurokoncie itp., krótki czas załatwiania niezbędnych formalności (większość zleceń można składać telefonicznie lub za pomocą faksu), dodatkowe korzyści np. w postaci pakietu biznesowo-turystycznego, bezpłatnego ubezpieczenia od następstw nieszczęśliwych wypadków opłacanego przez Bank

w Towarzystwie Ubezpieczeń Allianz Polska S.A. oraz innych ubezpieczeń indywidualnych (np. majątkowych, na życie, komunikacyjnych). Eurokonto Prestiż może być rachunkiem dla jednej osoby lub rachunkiem wspólnym dla dwóch osób.

Karty i czeki wydawane do Eurokonta Prestiż:

1. IKM Prestiż - czyli identyfikacyjna karta magnetyczna wydawana posiadaczowi

i współposiadaczowi Eurokonta Prestiż, pozwala m.in. na dokonywanie wypłat gotówkowych do wysokości limitu Eurokonta Prestiż w krajowych oddziałach Banku;

2. Maestro - międzynarodowa, debetowa karta płatniczo - bankomatowa działająca

w systemie Maestro;

3. Visa Platinum - unikatowa międzynarodowa karta kredytowa wydawana

w systemie Visa z atrakcyjnym pakietem usług dodatkowych;

4. IKM - identyfikacyjna karta magnetyczna wydawana pełnomocnikowi, służy do dokonywania wypłat gotówkowych i bezgotówkowych do wysokości limitu Eurokonta Prestiż w krajowych oddziałach Banku;

5. Złota Eurokarta - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Eurocard/MasterCard;

6. Złota Karta Visa Concerto - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Visa;

7. Euroczeki - czeki akceptowane zarówno w Polsce, jak i za granicą umożliwiające pobieranie gotówki i dokonywanie transakcji bezgotówkowych do wysokości ustalonych kwot;

Posiadacz karty Maestro może też przy użyciu tej karty korzystać z bankomatowej funkcji „Depozyty” umożliwiającej wpłaty gotówkowe na różne rachunki bankowe

i składanie innych dyspozycji bezgotówkowych. Posiadacze karty Visa Platinum mogą korzystać z wielu usług dodatkowych: pomocy medycznej lub prawnej podczas zagranicznych podróży, rabatów w wybranych hotelach i innych punktach usługowych, pakietu Priority Pass (specjalna obsługa na lotniskach), ubezpieczenia od następstw nieszczęśliwych wypadków i zachorowania (ubezpieczenie obejmuje również rodzinę), usługi VisaPhone, nieoprocentowanego kredytu dla transakcji bezgotówkowych w przypadku spłaty w ciągu 42 dni.

Dopuszczalne zadłużenie - overdraft:

Bank dopuszcza możliwość przekroczenia salda rachunku. Okres spłaty overdraftu wynosi 30 dni licząc od dnia dokonania pierwszej transakcji w ramach overdraftu. Wysokość overdraftu: 300 zł. Oprocentowanie: 30% w stosunku rocznym

Pożyczka w Eurokoncie:

Pożyczka może być udzielona natychmiast po otwarciu Eurokonta Prestiż. Bank ustala maksymalną wysokość limitu pożyczki na podstawie analizy wysokości i regularności wpływów na rachunek oraz okresu posiadania rachunku. Maksymalny limit pożyczki po

9 miesiącach od daty otwarcia rachunku, wynosi 8-krotność kwoty bazowej (kwota bazowa to wysokość średnich miesięcznych wpływów na Eurokonto).

Bankowa usługa telefoniczna Teleserwis:

Posiadacz Eurokonta, po podpisaniu odpowiedniej dyspozycji, za pomocą aparatu telefonicznego może: uzyskać informację o stanie sald rachunków o charakterze bieżącym, dokonywać przelewów, pobierać faksem informacje o poszczególnych rachunkach funkcjonujących pod jednym numerem umowy oraz informacje o zadeklarowanych

w dyspozycji przelewach, skorzystać z automatycznych funkcji informacyjnych, na przykład o kursach walut, oprocentowaniu, usługach Banku Pekao SA.

Zasady prowadzenia rachunku:

rachunek otwierany jest na indywidualnych zasadach; środki zgromadzone na koncie są oprocentowanie według zmiennej stopy procentowej: 7% w skali rocznej; saldo, poniżej którego rachunek nie jest oprocentowany: 100 zł; dzienny limit wypłat gotówkowych przy użyciu karty Maestro: ustalany indywidualnie; warunkiem wydania karty Visa Platinum są miesięczne wpłaty na rachunek w wysokości nie mniejszej niż 12.500 zł przez co najmniej trzy miesiące; karta Maestro, karta Visa Platinum, Eurokarta, Visa Concerto i euroczeki są wydawane tylko posiadaczowi lub współposiadaczowi Eurokonta Prestiż; Posiadacz Eurokonta Prestiż może na życzenie otrzymać również standardowe lub złote karty: Eurokartę i Visę Concerto

Opłaty i prowizje:

Opłata za prowadzenie rachunku: negocjowana; wydanie karty IKM: bez opłat; karta Maestro: za wydanie karty: wliczona w opłatę za prowadzenie rachunku; wypłata gotówki z bankomatów Banku Pekao SA: bez opłat; wypłata gotówki w innych bankomatach: 3%, min. 4 zł; transakcje bezgotówkowe: bez opłat; funkcja depozytowa w bankomacie: 0,50 zł; Visa Platinum za wydanie karty: 700 zł rocznie; wypłata gotówki: 3%, min. 7 zł; transakcje bezgotówkowe: bez prowizji; podwyższenie limitu: 0,9% kwoty podwyższenia; prowizja za udzielenie, prolongowanie i podwyższenie pożyczki w Eurokoncie: od 0,9%, min. 10 zł; Teleserwis: bezpłatnie; zlecenia stałe: bezpłatnie

5.8) EUROKONTO BIZNESS

Jest to rachunek o charakterze bieżącym w złotych, który służy do gromadzenia środków pieniężnych oraz do przeprowadzania rozliczeń i dokonywania transakcji związanych i nie związanych z działalnością gospodarczą. W ramach Eurokonta Business, Posiadacz może korzystać z: kart płatniczych Maestro, Visa Sonata, MasterCard Preludium, automatycznych lokat, overdraftu lub pożyczki w Eurokoncie. Posiadaczem rachunku może być osoba fizyczna będąca rezydentem (czyli mająca miejsce zamieszkania na terenie Polski), posiadający pełną zdolność do czynności prawnych oraz: prowadząca działalność gospodarczą jednoosobowo, rozliczająca się z urzędem skarbowym w formie ryczałtu ewidencjonowanego lub karty podatkowej, z wyłączeniem księgi przychodów i rozchodów lub wykonująca wolny zawód i prowadząca działalność gospodarczą, bez względu na stosowaną formę rozliczeń z urzędem skarbowym lub uzyskująca dochody z tytułu prowadzenia działalności rolniczej lub działów specjalnych produkcji rolnej.

Osoba prowadząca działalność gospodarczą może być posiadaczem tylko jednego Eurokonta Business, przy czym rachunek ten jest „rachunkiem podstawowym” podmiotu gospodarczego. Posiadacz Eurokonta Business może być jednocześnie posiadaczem innych rachunków w Banku, w tym również Eurokonta. Najważniejsze zalety Eurokonta Business to: połączenie cech tradycyjnego rachunku oszczędnościowo-rozliczeniowego dla osób fizycznych z rachunkiem dla podmiotów gospodarczych, pierwsza wpłata wymagana do otwarcia rachunku wynosi tylko 500 zł, przy czym Bank nie wymaga deklaracji systematycznych wpłat na ten rachunek, miesięczna kapitalizacja odsetek zapewniająca szybszy przyrost kapitału, bezpłatna karta identyfikacyjna IKM Business ważna bezterminowo, pozwalająca dokonywać wypłat do wysokości limitu Eurokonta Business

w każdym oddziale na terenie całego kraju, szybkie i swobodne dysponowanie pieniędzmi

w kraju i za granicą przy użyciu czeków i kart: karty bankomatowej i płatniczej Maestro, karty płatniczej z odroczonym terminem płatności MasterCard Preludium służącej do realizacji transakcji związanych z prowadzoną działalnością gospodarczą, karty płatniczej

z odroczonym terminem płatności Visa Sonata służącej do realizacji transakcji niezwiązanych z prowadzoną działalnością gospodarczą, swobodny dostęp do gotówki dzięki rozbudowanej sieci oddziałów i bankomatów, możliwość dokonywania wypłat i składania dyspozycji bezgotówkowych w wielu bankomatach Banku Pekao SA z funkcją depozytową, regulowanie stałych opłat za czynsz, gaz i elektryczność, rachunków telefonicznych, rat, składek i wielu innych zobowiązań, korzystanie z pożyczki w Eurokoncie Business w formie odnawialnej linii kredytowej lub dopuszczalnego debetu czyli overdraftu w wysokości 300 zł, niższe stopy procentowe przy udzielaniu kredytów dla Posiadaczy Eurokonta, utrzymywanie pod jednym numerem rachunku wielu subkont i lokat terminowych w złotych i w walutach wymienialnych, bezpłatne ubezpieczenie od następstw nieszczęśliwych wypadków oferowane przez Towarzystwo Ubezpieczeń Allianz Polska S.A., wyciągi z rachunku są sporządzane przez Bank po każdym dniu, w którym dokonano przynajmniej jednej operacji zmieniającej saldo rachunku i są wysyłane do Klienta w uzgodnionych terminach.

W celu otwarcia rachunku należy:

1) złożyć w oddziale Banku następujące dokumenty: zaświadczenie o wpisie do ewidencji działalności gospodarczej lub koncesję (zezwolenie), gdy wymaga tego rodzaj prowadzonej działalności lub o podjęciu działalności, która nie podlega zgłoszeniu do ewidencji ani nie wymaga uzyskania koncesji, o nadaniu numeru statystycznego REGON,

z właściwego urzędu skarbowego o nadaniu numeru identyfikacji podatkowej (NIP), dokument tożsamości do wglądu, kartę wzorów podpisów zawierającą wzór podpisu Posiadacza rachunku, wzór pieczątki oraz rodzaj pełnomocnictw i wzory podpisów pełnomocników,

2) dokonać pierwszej wpłaty w wysokości co najmniej 500 zł.

Karty płatnicze:

1. Karta Maestro - wydawana wyłącznie Posiadaczowi rachunku. Jest to międzynarodowa karta debetowa, bankomatowo-płatnicza dająca możliwość pobierania gotówki ze wszystkich bankomatów oznaczonych symbolem ec lub Cirrus do wysokości dziennego limitu wypłat, dokonywania płatności bezgotówkowych w punktach wyposażonych w elektroniczne terminale oznaczone symbolem Maestro;

2. Karta Visa Sonata - proponowana Posiadaczowi rachunku i pełnomocnikowi do realizacji transakcji nie związanych z prowadzoną działalnością gospodarczą. Jest to międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Visa. Karta umożliwia jej Posiadaczowi dokonywanie płatności za nabywane towary i usługi do wysokości przyznanego limitu wspólnego dla wszystkich kart Visa Sonata lub wypłaty gotówki do wysokości dziennego limitu wypłat.

3. Karta MasterCard Preludium - proponowana Posiadaczowi rachunku

i pełnomocnikowi do realizacji transakcji związanych z prowadzoną działalnością gospodarczą. Jest to międzynarodowa karta płatnicza z odroczonym terminem płatności funkcjonująca w systemie;

4. Eurocard/MasterCard - Karta służy do regulowania płatności związanych

z kosztami zagranicznych i krajowych podróży służbowych, regulowania zobowiązań wobec osób zagranicznych i krajowych oraz dokonywania wypłat gotówkowych do wysokości limitu przyznanego dla każdej karty MasterCard Preludium;

Warunkiem wydania kart Visa Sonata i MasterCard Preludium jest prowadzenie Eurokonta Business przez okres co najmniej 3 miesięcy. Karty Visa Sonata i MasterCard Preludium dla Posiadacza rachunku wydawane są łącznie. Ponadto Bank oferuje do kart Visa Sonata i MasterCard Preludium bezpłatną usługę VisaPhone i MasterPhone.

Automatyczne lokaty:

Po złożeniu odpowiedniej dyspozycji, Bank otwiera automatyczne lokaty w ciężar środków na Eurokoncie Business. Kwotę lokaty stanowi różnica pomiędzy środkami zgromadzonymi na rachunku a kwotą określoną w dyspozycji. Minimalna kwota lokaty wynosi 2.500 zł, a minimalna wysokość środków, powyżej których automatyczna lokata może zostać otworzona, wynosi 10.000 zł. Automatyczne lokaty otwierane są na okresy 1, 2 lub 3 tygodni. W okresie trwania lokaty nie są przyjmowane wpłaty uzupełniające.Lokaty nie są przedłużane na kolejne okresy (po upływie zadeklarowanego okresu, kwota lokaty wraz

z odsetkami przenoszona jest na Eurokonto Business).

Overdraft w Eurokoncie Business:

Jest to dopuszczalny debet umożliwiający przekroczenie salda rachunku do wysokości 300 zł na okres 30 dni kalendarzowych, licząc od dnia dokonania pierwszej transakcji

w ramach overdraftu.

Pożyczka w Eurokoncie Business:

Jest to forma odnawialnej linii kredytowej, gdzie każda spłata pożyczki powoduje odnowienie przyznanego limitu o kwotę dokonanej spłaty. Spłaty pożyczki następują

z bieżących wpływów na rachunek. Pożyczka udzielana jest w złotych na okres 12 miesięcy. Warunkiem udzielenia pożyczki jest: posiadanie rachunku w Banku przez okres co najmniej

3 miesięcy, niewystępowanie na rachunku zadłużenia nie uzgodnionego w okresie ostatnich

3 miesięcy, przedłożenie pisemnej zgodny współmałżonka Pożyczkobiorcy na zaciągnięcie pożyczki.

Limit pożyczki uzależniony jest średnich miesięcznych wpływów na rachunek

i maksymalnie może wynosić 70.000 złotych. Pożyczka oprocentowana jest wg zmiennej stopy procentowej. Zabezpieczeniem spłaty pożyczki jest weksel in blanco poręczony przez współmałżonka i pełnomocnictwo dla Banku do dysponowania rachunkami.

Wnioskodawca przy ubieganiu się o pożyczkę składa wniosek oraz: zaświadczenie

z urzędu skarbowego o niezaleganiu ze zobowiązaniami podatkowymi, zaświadczenie

z ZUS/FUS/KRUS o niezaleganiu ze składkami, informację o stanie majątkowym wnioskodawcy.

Oprocentowanie, opłaty i prowizje, limity:

oprocentowanie rachunku wg zmiennej stawki rocznej: 7,00%; prowadzenie rachunku bankowego: 20 zł miesięcznie; wpłaty gotówkowe złotych: 0,2%, min. 3 zł, w walucie obcej: 0,1%; wypłaty gotówkowe na rzecz osób trzecich: 1%, min. 1 zł; za wykonywanie zleceń stałych: 1 zł od każdej operacji; przelewy na rachunki prowadzone w Banku Pekao SA: bez prowizji; prowadzone w innych bankach krajowych: 3 zł; za realizację polecenia zapłaty: 0,60 zł od każdej operacji; za sporządzenie dodatkowego wyciągu z rachunku: 5 zł; za sporządzenie odpisu jednego dowodu do wyciągu: 3 zł; oprocentowanie pożyczki

w Eurokoncie Business w skali rocznej: 22,5%; przyznanie limitu pożyczki i prolongata umowy o pożyczkę: 1,5% kwoty limitu; podwyższenie limitu pożyczki w okresie trwania umowy: 1,5% kwoty podwyższenia limitu; wydanie jednego blankietu czeku gotówkowego

i rozrachunkowego: 0,40 zł; opłata za użytkowanie karty Maestro w okresie jej ważności:

12 zł rocznie; prowizja od wypłat gotówki przy użyciu karty Maestro w innych bankomatach: 3%, min. 4 zł; opłata za użytkowanie karty Visa Sonata i MasterCard Preludium w okresie ich ważności: po 45 zł; prowizja od wypłat gotówki przy użyciu karty Visa Sonata lub MasterCard Preludium: 3%, min. 4 zł; prowizja od transakcji bezgotówkowych dokonywanych kartą Visa Sonata lub MasterCard Preludium: 1% kwoty transakcji; oprocentowanie overdraftu: 30%; dzienny limit wypłat gotówkowych przy użyciu karty Maestro: 700 zł; dzienny limit wypłat gotówkowych przy użyciu karty Visa Sonata: 1.500 zł.

5.9) EUROKONTO WWW

Eurokonto WWW jest rachunkiem oszczędnościowo-rozliczeniowym prowadzonym na analogicznych zasadach do standardowego Eurokonta, ale jest przeznaczone dla osób, które pragną mieć dostęp do swojego konta również za pomocą sieci Internet. Eurokonto WWW może być otworzone jako rachunek dla jednego posiadacza lub dla dwóch współwłaścicieli. Posiadacz Eurokonta WWW, który zobowiązał się do zasilania rachunku kwotą nie niższą niż 1.800zł miesięcznie, jest premiowany bezpłatnym ubezpieczeniem od następstw nieszczęśliwych wypadków opłacanym przez Bank w Towarzystwie Ubezpieczeń Allianz Polska S.A. W przypadku rachunku wspólnego, warunkiem ubezpieczenia obu współwłaścicieli jest zasilanie rachunku kwotą nie niższą niż 3.600 zł miesięcznie,

w przeciwnym razie żaden ze współwłaścicieli nie jest objęty ubezpieczeniem. Posiadacz rachunku ma możliwość korzystania z tzw. overdraftu (dopuszczalnego debetu) w kwocie

300 zł lub pożyczki w Eurokoncie ustalanej indywidualnie.

Karty i czeki wydawane do Eurokonta WWW:

1. IKM - identyfikacyjna karta magnetyczna umożliwia wypłaty gotówkowe

i bezgotówkowe do wysokości limitu Eurokonta WWW w krajowych oddziałach Banku;

2. Maestro - międzynarodowa, debetowa karta płatniczo - bankomatowa działająca

w systemie Maestro;

3. Eurokarta - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Eurocard/MasterCard;

4. Visa Concerto - międzynarodowa karta płatnicza z odroczonym terminem płatności wydawana w systemie Visa;

5. Euroczeki - czeki akceptowane zarówno w Polsce, jak i za granicą umożliwiające pobieranie gotówki i dokonywanie transakcji bezgotówkowych do wysokości ustalonych kwot;

Posiadacz karty Maestro może również przy użyciu tej karty korzystać

z bankomatowej funkcji „Depozyty” umożliwiającej wpłaty gotówkowe na różne rachunki bankowe i składanie innych dyspozycji bezgotówkowych.

1

5