CCF20110328�006

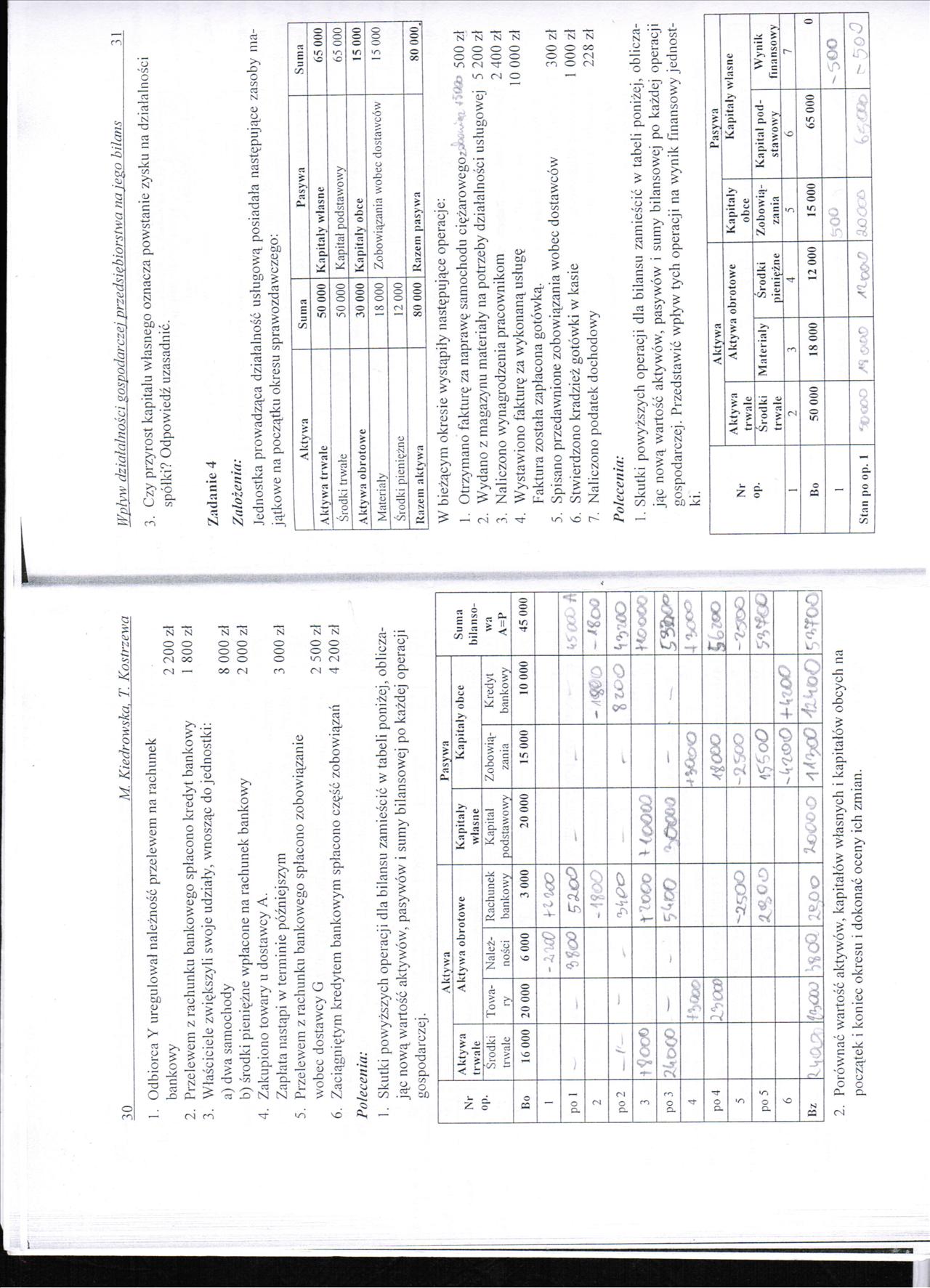

30 M Kiedrowska, T. Kostrzewa

1. Odbiorca Y uregulował należność przelewem na rachunek

bankowy 2 200 zl

2. Przelewem z rachunku bankowego spłacono kredyt bankowy 1 800 zł

3. Właściciele zwiększyli swoje udziały, wnosząc do jednostki:

a) dwa samochody 8 000 zł

b) środki pieniężne wpłacone na rachunek bankowy 2 000 zł

4. Zakupiono towary u dostawcy A.

Zapłata nastąpi w terminie późniejszym 3 000 zł

5. Przelewem z rachunku bankowego spłacono zobowiązanie

wobec dostawcy G 2 500 zł

6. Zaciągniętym kredytem bankowym spłacono część zobowiązań 4 200 zł

Polecenia:

1. Skutki powyższych operacji dla bilansu zamieścić w tabeli poniżej, obliczając nową wartość aktywów, pasywów i sumy bilansowej po każdej operacji gospodarczej.

|

Nr op. |

Aktywa |

Pasywa |

Suma bilanso-w a A=P | |||||

|

Aktywa trwałe |

Aktywa obrotowe |

Kapitały własne |

Kapitały obce | |||||

|

Środki trwale |

Towa ry |

Należ ności |

Rachunek bankowy |

Kapitał podstawowy |

Zobowią zania |

Kredyt bankowy | ||

|

Ho |

16 000 |

20 000 |

6 000 |

3 000 |

20 000 |

15 000 |

10 000 |

45 000 |

|

1 |

-zwO |

tllGO | ||||||

|

po 1 |

— |

Wco |

52.CD |

— |

k$oc£>A | |||

|

2 |

-\%C>0 |

- 00 | ||||||

|

po 2 |

— V- |

— |

— |

— |

% zoo |

S^lOO | ||

|

3 |

1^00© |

* (COCO |

HOOCO | |||||

|

po 3 |

2Uo(jo |

— |

- |

hocoo |

— | |||

|

4 |

■ł^C©£> |

■*VXo<0 | ||||||

|

po 4 |

lrrCKD |

AiCOO |

£bz*> | |||||

|

5 |

'-2*JOO |

-2.SOO |

-2*500 | |||||

|

po 5 | ||||||||

|

6 |

A-kVOO | |||||||

|

Bz |

l^OjJ |

S?cQ |

loco o |

O |

S^TCC | |||

2. Porównać wartość aktywów, kapitałów własnych i kapitałów obcych na początek i koniec okresu i dokonać oceny ich zmian.

Wpływ działalności gospodarczej przedsiębiorstwa najeso bilans_3_[

3. Czy przyrost kapitału własnego oznacza powstanie zysku na działalności spółki? Odpowiedź uzasadnić.

Zadanie 4

Założenia:

Jednostka prowadząca działalność usługową posiadała następujące zasoby majątkowe na początku okresu sprawozdawczego:

|

Aktywa |

Suma |

Pasywa |

Suma |

|

Aktywa trwale |

50 000 |

Kapitały własne |

65 000 |

|

Środki trwałe |

50 000 |

Kapitał podstawowy |

65 000 |

|

Aktywa obrotowe |

30 000 |

Kapitały obce |

15 000 |

|

Materiały |

18 000 |

Zobowiązania wobec dostawców |

15 000 |

|

Środki pieniężne |

12 000 | ||

|

Razem aktywa |

80 000 |

Razem pasywa |

80 000 _—_łJ |

W bieżącym okresie wystąpiły następujące operacje:

1. Otrzymano fakturę za naprawę samochodu ciężarowego^ '' 500 zł

2. Wydano z magazynu materiały na potrzeby działalności usługowej 5 200 zł

3. Naliczono wynagrodzenia pracownikom 2 400 zł

4. Wystawiono fakturę za wykonaną usługę 10 000 zł

Faktura została zapłacona gotówką.

5. Spisano przedawnione zobowiązania wobec dostawców 300 zł

6. Stwierdzono kradzież gotówki w kasie 1 000 zł

7. Naliczono podatek dochodowy 228 zł

Polecenia:

I. Skutki powyższych operacji dla bilansu zamieścić w tabeli poniżej, obliczając nową wartość aktywów, pasywów i sumy bilansowej po każdej operacji gospodarczej. Przedstawić wpływ tych operacji na wynik finansowy jednostki.

|

Aktywa |

Pasywa | |||||

|

Nr |

Aktywa trwale |

Aktywa obrotowe |

Kapitały obce |

Kapitały własne | ||

|

op. |

Środki trwałe |

Materiały |

Środki pieniężne |

Zobowią zania |

Kapitał podstawowy |

Wynik finansowy |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Bo |

50 000 |

18 000 |

12 000 |

15 000 |

65 000 |

0 |

|

1 |

-500 | |||||

|

Stan po op. 1 |

#</COO |

*Lkx>0 |

9JDOC& |

te |

^50*3 | |

Wyszukiwarka

Podobne podstrony:

rozdzał 3 03 50Silili M. Kiedrowska. T. Kostrzewa 1. Odbiorca Y uregulował należno

CCF20110328�005 28 w M. Kiedrowska, T. Kostrzewa zAo* ^• Uyjishj VJ P 3 Podpisano umowę o dzieło n

CCF20110328�009 36 M. Kiedrowska. T. Kostrzewa Pozycje bilansowe Sp. Operacje gospodarcze op. 1 op.

CCF20100225�001 30 Urszula Żydek-Bednarczuk 2. W miejsce sprzężonego układu nadawc

rozdzał 3 09 36 M. Kiedrowska, T. Kostrzewa 36 M. Kiedrowska, T. Kostrzewa Pozycje bilansowe Sp. O

CCF20101004�010 30 2. Ocen a błędu maksymalnego Postawiając (2.2.8) do (2.2.7) otrzymujemy: km - *ol

CCF20110301�002 30 Jolanta Nocoń Pomiędzy zaprezentowanymi już paradygmatami kształcenia językowego

CCF20110301�007 160 DANUTA KRZYŻYK i odbiorczą) oraz ćwiczenia z zakresu kultury języka, stylistyki

CCF20110321�002 30 S. BĄBA jako że. przestrzegać przepisy, dysydent "w znaczeniu politycznym ,

CCF20120111�026 30. Jakie wielkości wyznacza się w metodzie zatrzymanego przepływu

CCF20121203�001 I 30. Lek stos w przeszczepie- a) cyklosporyna b) tiopronina ę) nitrogliceryna d) fe

CCF20100314�065 182 Zagadnienia poprawności leksykalno-semantycznej nej mierze na intelekt i na uczu

CCF20100503�010 30 Wybrane obiekty przyrodnicze środkowej Wielkopolski łęg wiązowo-jesionowy, do grą

CCF20100928�006 30 Flaubert analizuje Flauberta. Lektura „Szkoły uczuć" -J -^ .........^-.r- .

CCF20101219�006 (4) 30. Odkształcenia względne i bezwzględne przy rozciąganiu, liczba Poissona 2

CCF20110124�104 30. ZNANI UCZENI. ODKRYWCY 1 WYNALAZCY W SŁUŻBIE NA WIGACH30. ZNANI UCZENI, ODKRYWCY

CCF20110124�105 30. ZNANI UCZENI. ODKRYWCY I WYNALAZCY W SŁUŻBIE NAWIGACJI 1466. W

więcej podobnych podstron