Zarz Ryz Finans R08 8

258 Zarządzanie ryzykiem finansowym

łagodnie wzrasta. W takiej sytuacji mielibyśmy do czynienia ze stopniowym przepływem środków zabezpieczenia z rachunku strony, która sprzedała kontrakt futures, na rachunek nabywcy kontraktu.

Przypuśćmy, że przebieg zbieżności był inny od przedstawionego na ilustracji 8.7. Z jednej strony, gdyby zbieżność ceny futures była silniejsza, niż to wynika z wykresu 8.7, wielkość bazy szybciej podążałaby w kierunku zera i w konsekwencji w każdym momencie byłaby mniejsza niż baza przedstawiona na wykresie. W takim wypadku przepływ zabezpieczenia od sprzedającego kontrakt futures do nabywcy następowałby szybciej, niż sugeruje to wykres na ilustracji 8.717'.

A teraz rozważmy sytuację przedstawioną na ilustracji 8.8, gdzie cena futures znacznie przewyższa poziom zapewniający utrzymanie stanu równowagi. W takich okolicznościach przez pewien czas baza wykazuje wartość ujemną. Ponadto zabezpieczenie początkowo przemieszcza się od sprzedającego w kierunku nabywcy kontraktu futures, następnie od nabywcy do sprzedającego, i wreszcie od sprzedającego do nabywcy l8.

Zmiany czynników wpływających na koszt utrzymania pozycji. Nie

ma wątpliwości, że w miarę zmiany kosztu utrzymania pozycji zmienia się również baza pozycji futures. W wypadku towarowych kontraktów futures w skład kosztów pozycji wchodzą koszty składowania oraz koszty ubezpieczenia towarów. Zmiana wielkości któregokolwiek z tych elementów spowodowałaby zmia-

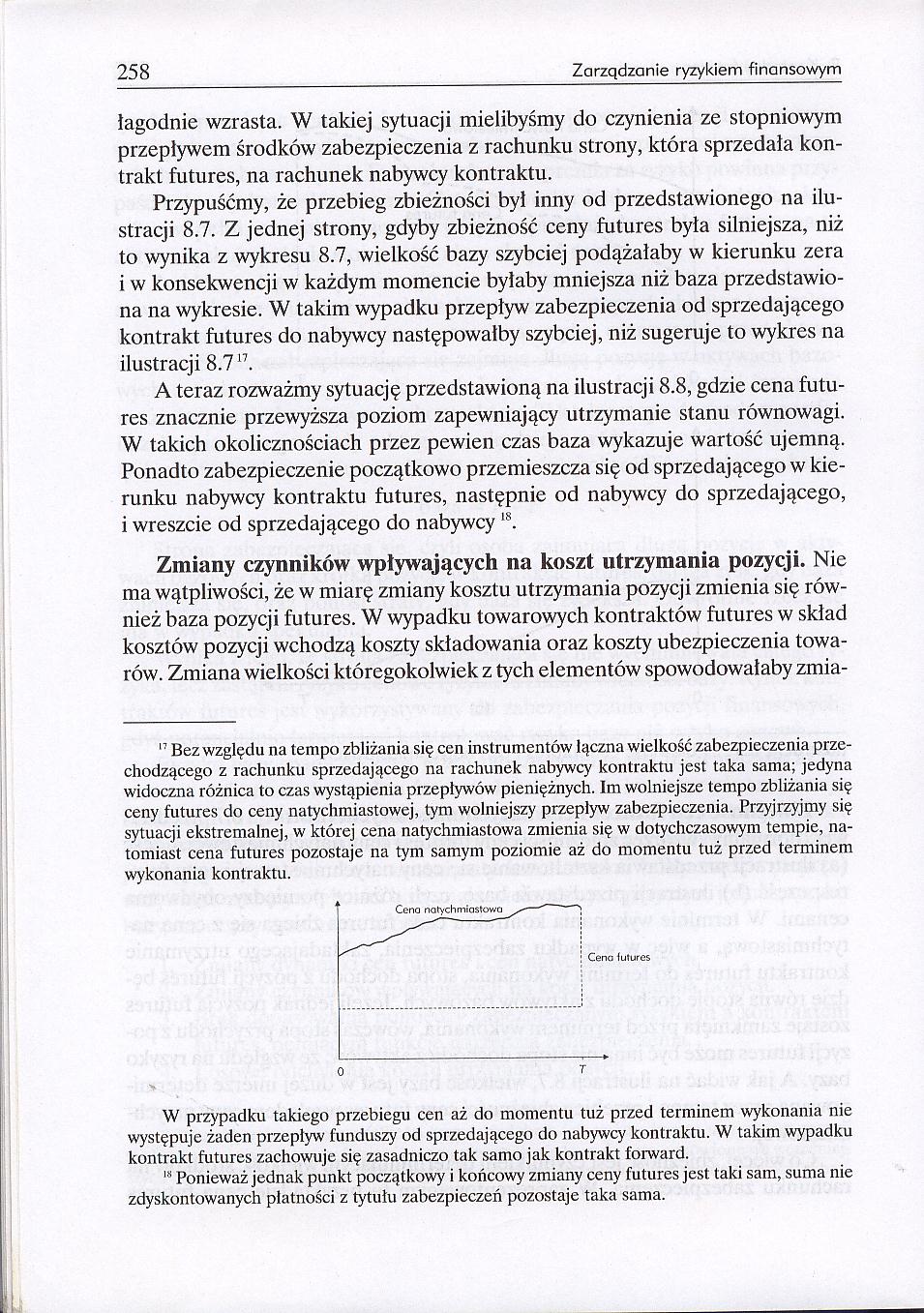

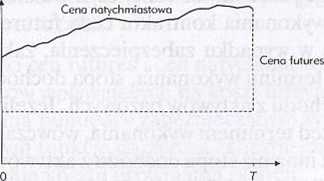

17 Bez względu na tempo zbliżania się cen instrumentów łączna wielkość zabezpieczenia przechodzącego z rachunku sprzedającego na rachunek nabywcy kontraktu jest taka sama; jedyna widoczna różnica to czas wystąpienia przepływów pieniężnych. Im wolniejsze tempo zbliżania się ceny futures do ceny natychmiastowej, tym wolniejszy przepływ zabezpieczenia. Przyjrzyjmy się sytuacji ekstremalnej, w której cena natychmiastowa zmienia się w dotychczasowym tempie, natomiast cena futures pozostaje na tym samym poziomie aż do momentu tuż przed terminem wykonania kontraktu.

W przypadku takiego przebiegu cen aż do momentu tuż przed terminem wykonania nie występuje żaden przepływ funduszy od sprzedającego do nabywcy kontraktu. W takim wypadku kontrakt futures zachowuje się zasadniczo tak samo jak kontrakt forward.

15 Ponieważ jednak punkt początkowy i końcowy zmiany ceny futures jest taki sam, suma nie zdyskontowanych płatności z tytułu zabezpieczeń pozostaje taka sama.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R07 7 Rozdział 7Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym

Zarz Ryz Finans R09&2 Rozdział 9Zastosowanie kontraktów fiitures do zarządzania ryzykiem cenowym&nbs

Zarz Ryz Finans R1139 339 11. Wykorzystanie swapów do zarządzania finansowym ryzykiem cenowymnia, z

Zarz Ryz Finans R1253 Rozdział 12Elementarz opcji W przeciwieństwie do kontraktów forward, futures i

Zarz Ryz Finans R08#0 230 Zarządzanie ryzykiem finansowym i surowce przemysłowe: miedź, nikiel,

Zarz Ryz Finans R08#2 232 Zarządzanie ryzykiem finansowym w związku z tym pisywano, gdyż wielki poża

Zarz Ryz Finans R08#4 234 Zarządzanie ryzykiem finansowym sza zapotrzebowanie na zakup marek z dost

Zarz Ryz Finans R08#6 236 Zarządzanie ryzykiem finansowym siło aż 15%. Zazwyczaj jednak zabezpieczen

Zarz Ryz Finans R08#8 238 Zarządzanie ryzykiem finansowym Izba rozrachunkowa Wprawdzie codzienne roz

Zarz Ryz Finans R08$0 240 Zarządzanie ryzykiem finansowym cję, tym razem jednak z udziałem izby rozr

Zarz Ryz Finans R08$2 242 Zarządzanie ryzykiem finansowym Przypuśćmy, że 2 lipca ogólnoświatowe waru

Zarz Ryz Finans R08$4 244 Zarządzanie ryzykiem finansowym dei informacji cenowej jest raczej niewiel

Zarz Ryz Finans R08$6 246 Zarządzanie ryzykiem finansowym cie, zawsze istnieje prawdopodobieństwo po

Zarz Ryz Finans R08$8 248 Zarządzanie ryzykiem finansowym wej itd. Przedstawione tu dane o cenach ku

Zarz Ryz Finans R08 0 250 Zarządzanie ryzykiem finansowymFUTURES PR1CES TFrtntwy li. I*rj opiwmNMtr

Zarz Ryz Finans R08 2 252 Zarządzanie ryzykiem finansowym Przykład 8.4Spekulacja a model oczekiwań 1

Zarz Ryz Finans R08 4 254 Zarządzanie ryzykiem finansowym futures. W takim wypadku cena futures pocz

Zarz Ryz Finans R08 6 256 Zarządzanie ryzykiem finansowym ryzyko. Sprzedając kontrakt futures oparty

Zarz Ryz Finans R08&0 260 Zarządzanie ryzykiem finansowym bowych jest zabezpieczana kontraktem futur

więcej podobnych podstron