119049

Finanse i Rachunkowość

Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

K

N

K

P

Rok akademicki 2012/2013 Semestr II

Dr K. Śmietana

Autor notatki: lic. Krzysztof Podgórski

18.03.2013

Wykład 4

Nieruchomość jako inwestycja rozpatrywana jest jako:

-Źródło uzyskiwania dochodów. Korzyści ekonomiczne uzyskiwane przez inwestora to pożytki mające charakter bezpośrednich wpływów z czynszów i ze źródeł pozaczynszowych oraz korzyści będące wynikiem aprecjacji zainwestowanego kapitału, jako efekt wzrostu rynkowej wartości nieruchomości.

-Instrument, którego wartość może być kształtowana poprzez wdrażanie strategii efektywnego zarządzania, w tym inicjowania działań inwestycyjnych - rozwojowych.

-Instrument zapewniający ochronę realnej wartości kapitału - ochrona przed skutkami inflacji. -Instrument pozwalający na odmrażanie zainwestowanego kapitału.

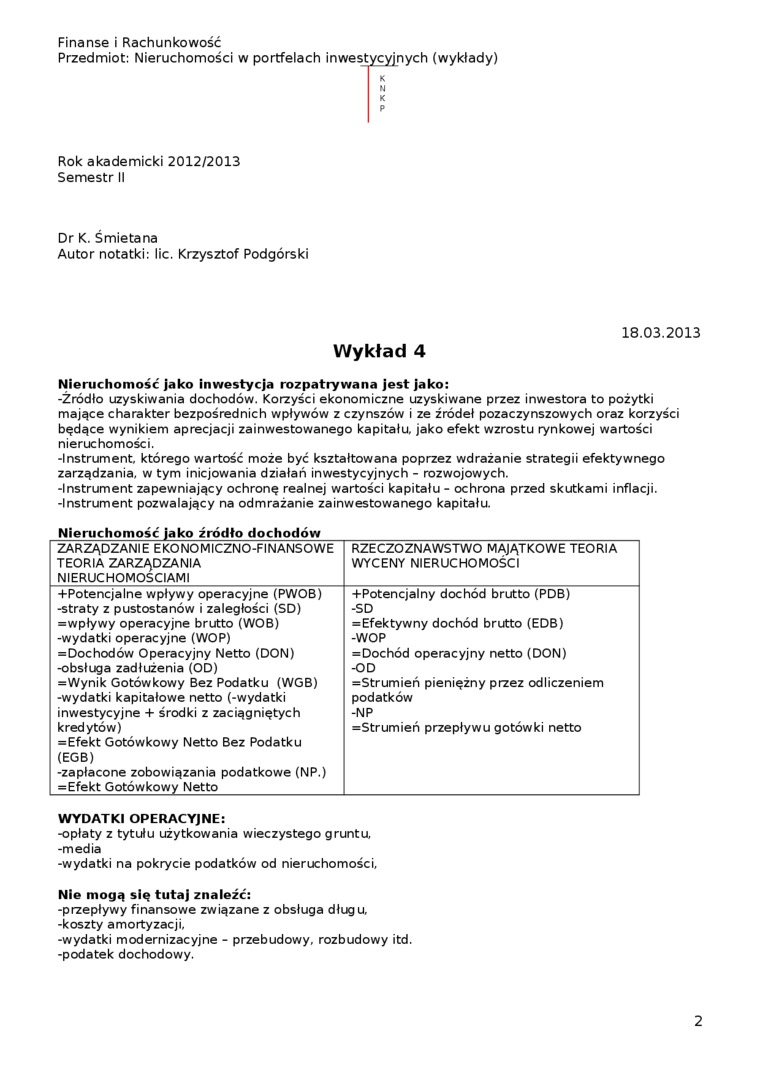

Nieruchomość jako źródło dochodów

|

ZARZĄDZANIE EKONOMICZNO-FINANSOWE TEORIA ZARZĄDZANIA NIERUCHOMOŚCIAMI |

RZECZOZNAWSTWO MAJĄTKOWE TEORIA WYCENY NIERUCHOMOŚCI |

|

-ł-Potencjalne wpływy operacyjne (PWOB) -straty z pustostanów i zaległości (SD) =wpływy operacyjne brutto (WOB) -wydatki operacyjne (WOP) =Dochodów Operacyjny Netto (DON) -obsługa zadłużenia (OD) =Wynik Gotówkowy Bez Podatku (WGB) -wydatki kapitałowe netto (-wydatki inwestycyjne + środki z zaciągniętych kredytów) = Efekt Gotówkowy Netto Bez Podatku (EGB) -zapłacone zobowiązania podatkowe (NP.) =Efekt Gotówkowy Netto |

-FPotencjalny dochód brutto (PDB) -SD =Efektywny dochód brutto (EDB) -WOP =Dochód operacyjny netto (DON) -OD =Strumień pieniężny przez odliczeniem podatków -NP =Strumień przepływu gotówki netto |

WYDATKI OPERACYJNE:

-opłaty z tytułu użytkowania wieczystego gruntu -media

-wydatki na pokrycie podatków od nieruchomości.

Nie mogą się tutaj znaleźć:

-przepływy finansowe związane z obsługa długu, -koszty amortyzacji,

-wydatki modernizacyjne - przebudowy, rozbudowy itd. -podatek dochodowy.

2

Wyszukiwarka

Podobne podstrony:

Finanse i Rachunkowość Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Finanse i Rachunkowość Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Finanse i Rachunkowość Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Finanse i Rachunkowość Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Finanse i Rachunkowość Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Finanse i Rachunkowość Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Finanse i Rachunkowość Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Finanse i Rachunkowość Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Finanse i Rachunkowość Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Finanse i Rachunkowość Przedmiot: Nowoczesne technologie sprzedaży (wykłady) Rok akademicki

Finanse i Rachunkowość Przedmiot: Nowoczesne technologie sprzedaży (wykłady) Rok akademicki

Finanse i Rachunkowość Przedmiot: Nowoczesne technologie sprzedaży (wykłady) Rok akademicki

Finanse i Rachunkowość Przedmiot: Giełdy i transakcje giełdowe (ćwiczenia) K Rok akademicki

Finanse i Rachunkowość Przedmiot Zarządzanie instytucjami kredytowymi (ćwiczenia) Rok akademicki 201

Finanse i Rachunkowość Przedmiot: Strategie inwestowania (wykłady) K N Rok akademicki

Finanse i Rachunkowość Przedmiot: Fundusze inwestycyjne i emerytalne (wykłady) Rok akademicki

Finanse i Rachunkowość Przedmiot: Fundusze inwestycyjne i emerytalne (wykłady) Rok akademicki

Finanse i Rachunkowość Przedmiot: Fundusze inwestycyjne i emerytalne (wykłady) k R

więcej podobnych podstron