Prezentacje edukacyjne

do przedmiotu

Podstawy przedsiębiorczości

Charakterystyka rynku kapitałowego

Inwestowanie

Nie ma zysku bez ryzyka

Co robić, żeby nic nie robić (i jak w tym

pomaga matematyka finansowa)

FERK-skrypt.indd Sec1:2

FERK-skrypt.indd Sec1:2

2007-05-21 10:16:17

2007-05-21 10:16:17

Prezentacje edukacyjne

do przedmiotu Podstawy przedsiębiorczości

FERK-prezentacje.indd i

FERK-prezentacje.indd i

2007-05-22 09:36:41

2007-05-22 09:36:41

Wydawca:

Fundacja Edukacji Rynku Kapitałowego

ul Książęca 4, 00-498 Warszawa

www.ferk.pl

Wydanie I

Tekst udostępniła Komisja Nadzoru Finansowego,

Pl. Powstańców Warszawy 1, 00-950 Warszawa

www.knf.gov.pl

© Komisja Nadzoru Finansowego, Warszawa 2007

ISBN 83-89465-20-5

Opracowanie grafi czne

Pracownia

FERK-prezentacje.indd ii

FERK-prezentacje.indd ii

2007-05-22 09:36:48

2007-05-22 09:36:48

Prezentacje

edukacyjne

do przedmiotu

Podstawy

przedsiębiorczości

Charakterystyka rynku kapitałowego

Inwestowanie

Nie ma zysku bez ryzyka

Co robić, żeby nic nie robić

(i jak w tym pomaga

matematyka finansowa)

KOMISJA

NADZORU

FINANSOWEGO

FERK-prezentacje.indd Sec1:1

FERK-prezentacje.indd Sec1:1

2007-05-22 09:36:48

2007-05-22 09:36:48

FERK-prezentacje.indd Sec1:2

FERK-prezentacje.indd Sec1:2

2007-05-22 09:36:48

2007-05-22 09:36:48

Spis treści

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO

opracowanie: Piotr Koziński 5

Rynek finansowy a rynek kapitałowy (1)

7

Rynek finansowy a rynek kapitałowy (2)

7

Struktura rynku finansowego

8

Funkcje rynku kapitałowego (1)

8

Funkcje rynku kapitałowego (2)

9

Rynek kapitałowy – podstawowe pojęcia (1)

9

Rynek kapitałowy – podstawowe pojęcia (2)

10

Rynek kapitałowy – podstawowe pojęcia (3)

10

Rynek kapitałowy – podstawowe pojęcia (4)

11

Podstawowe instrumenty finansowe rynku kapitałowego 11

Finansowanie działalności poprzez rynek kapitałowy 12

Podstawowe zasady funkcjonowania polskiego rynku kapitałowego 12

Ramy prawne polskiego rynku kapitałowego (1)

13

Ramy prawne polskiego rynku kapitałowego (2)

13

Giełda Papierów Wartościowych w Warszawie (GPW)

14

GPW – zasady i systemy notowań (1)

14

GPW – zasady i systemy notowań (2)

15

GPW – indeksy

15

MTS-CeTO

16

Krajowy Depozyt Papierów Wartościowych (KDPW)

16

Komisja Nadzoru Finansowego (KNF)

17

INWESTOWANIE

opracowanie: Piotr Koziński 19

Tradycyjne sposoby oszczędzania 21

Rynek kapitałowy – sposób na oszczędzanie 21

Instrumenty finansowe – akcje

22

Instrumenty finansowe – obligacje (1)

22

Instrumenty finansowe – obligacje (2)

23

Instrumenty finansowe – derywaty (1)

23

Instrumenty finansowe – derywaty (2)

24

Instrumenty finansowe – prawa do akcji

24

Instrumenty finansowe – kwit depozytowy

25

Pośrednicy finansowi – podmioty prowadzące działalność maklerską 25

Pośrednicy finansowi – fundusze inwestycyjne

26

Inwestowanie pośrednie (1)

26

Inwestowanie pośrednie (2)

27

Inwestowanie bezpośrednie

27

Inwestowanie bezpośrednie – pomocne narzędzia (1)

28

Inwestowanie bezpośrednie – pomocne narzędzia (2)

28

Wartość pieniądza w czasie

29

Wartość pieniądza w czasie – dyskontowanie

29

Zastosowanie – PV (1)

30

Zastosowanie – PV (2)

30

Zastosowanie – FV (1)

31

Zastosowanie – FV (2)

31

NIE MA ZYSKU BEZ RYZYKA

opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

33

Czym jest ryzyko?

35

Ryzyko a niepewność

35

Ryzyko towarzyszy nam od zawsze

36

FERK-prezentacje.indd Sec1:3

FERK-prezentacje.indd Sec1:3

2007-05-22 09:36:48

2007-05-22 09:36:48

Ryzyko – błędy w postrzeganiu (1)

36

Ryzyko – błędy w postrzeganiu (2)

37

Ryzyko – zmiany w postrzeganiu

37

Ryzyko na rynku kapitałowym

38

Dlaczego zysk ~ ryzyko? (1)

38

Dlaczego zysk ~ ryzyko? (2)

39

Dlaczego zysk ~ ryzyko? (3)

39

Dlaczego zysk ~ ryzyko? (4)

40

Dlaczego zysk ~ ryzyko? (5)

40

Ryzyko w inwestowaniu na rynku kapitałowym 41

Ryzyko – przykład 1 (1)

41

Ryzyko – przykład 1 (2)

42

Ryzyko jest sprawiedliwe – dotyka każdego 42

Ryzyko – przykład 2 (1)

43

Ryzyko – przykład 2 (2)

43

Ryzyko – dywersyfikacja (1)

44

Ryzyko – dywersyfikacja (2)

44

Ryzyko – dywersyfikacja (3)

45

Ryzyko – dywersyfikacja (4)

45

Ryzyko – dywersyfikacja, ujemna korelacja (1)

46

Ryzyko – dywersyfikacja, ujemna korelacja (2)

46

Ryzyko – podsumowanie (1)

47

Ryzyko – podsumowanie (2)

47

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ (I JAK W TYM POMAGA MATEMATYKA

FINANSOWA)

opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

49

Jacy są ludzie?

51

Jak być leniwym?

51

Matematyka finansowa

52

Przykład 1 – procent składany (1)

52

Przykład 1 – procent składany (2)

53

Przykład 2 – procent składany (1)

53

Przykład 2 – procent składany (2)

54

Przykład 2 – procent składany (3)

54

Podsumowanie – procent składany 55

Przykład – wartość przyszła strumienia pieniędzy (1)

55

Przykład – wartość przyszła strumienia pieniędzy (2)

56

Po co te obliczenia?

56

Kiedy umrzemy? (1)

57

Kiedy umrzemy? (2)

58

Ile potrzebujemy pieniędzy? (1)

58

Ile potrzebujemy pieniędzy? (2)

59

Ile potrzebujemy pieniędzy? (3)

59

Ile potrzebujemy pieniędzy? (4)

60

Ile potrzebujemy pieniędzy? (5) Matematyka finansowa

60

Ile potrzebujemy pieniędzy? (6)

61

Ile potrzebujemy pieniędzy? (7)

61

Non omnis moriar?

62

Ile potrzebujemy pieniędzy? Wartość początkowa renty płatnej z dołu (1)

62

Ile potrzebujemy pieniędzy? Wartość początkowa renty płatnej z dołu (2)

63

Ile potrzebujemy pieniędzy? Wartość początkowa renty płatnej z dołu (3)

63

Ile potrzebujemy pieniędzy? Wartość początkowa renty płatnej z dołu (4)

64

Jak oszczędzić taką kwotę? Znajomy wzór! (1)

64

Jak oszczędzić taką kwotę? Znajomy wzór! (2)

65

Podsumowanie (1)

65

Podsumowanie (2)

66

Ale uwaga!

66

FERK-prezentacje.indd Sec1:4

FERK-prezentacje.indd Sec1:4

2007-05-22 09:36:48

2007-05-22 09:36:48

Charakterystyka

rynku kapitałowego

opracowanie: Piotr Koziński

FERK-prezentacje.indd Sec2:5

FERK-prezentacje.indd Sec2:5

2007-05-22 09:36:48

2007-05-22 09:36:48

FERK-prezentacje.indd Sec2:6

FERK-prezentacje.indd Sec2:6

2007-05-22 09:36:48

2007-05-22 09:36:48

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

7

KOMISJA

NADZORU

FINANSOWEGO

Rynek fi nansowy a rynek kapitałowy (1)

Częścią systemu społecznego jest system ekonomiczny, a więc gospodarka jako

zbiór zależności, procesów i mechanizmów. Nieodłącznym elementem systemu

ekonomicznego jest system fi nansowy, który pozwala na świadczenie usług

umożliwiających krążenie siły nabywczej w gospodarce.

Rynki fi nansowe to elementy systemu fi nansowego, miejsca, gdzie dokonuje się

transakcji instrumentami fi nansowymi. To tu spotyka się sprzedający instrumenty

fi nansowe z kupującym, tu następuje konfrontacja podaży z popytem, tu dochodzi do

wymiany praw własności.

Rynek fi nansowy a rynek kapitałowy (2)

W zależności od przedmiotu obrotu na danym rynku fi nansowym wyróżniamy:

Rynek pieniężny – miejsce obrotu instrumentami krótkoterminowymi, przy czym

przyjmuje się, że krótki termin to okres od 1 dnia do 1 roku.

Rynek kapitałowy – segment rynku fi nansowego, na którym dokonuje się operacji

instrumentami o terminie zapadalności dłuższym niż rok. Czyli jest to rynek średnio-

i długoterminowych kapitałów.

Rynek towarowy – dokonuje się tu transakcji towarowych dotyczących np.

surowców, energii, płodów rolnych, a także instrumentów związanych bezpośrednio

z nimi.

FERK-prezentacje.indd Sec2:7

FERK-prezentacje.indd Sec2:7

2007-05-22 09:36:48

2007-05-22 09:36:48

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

8

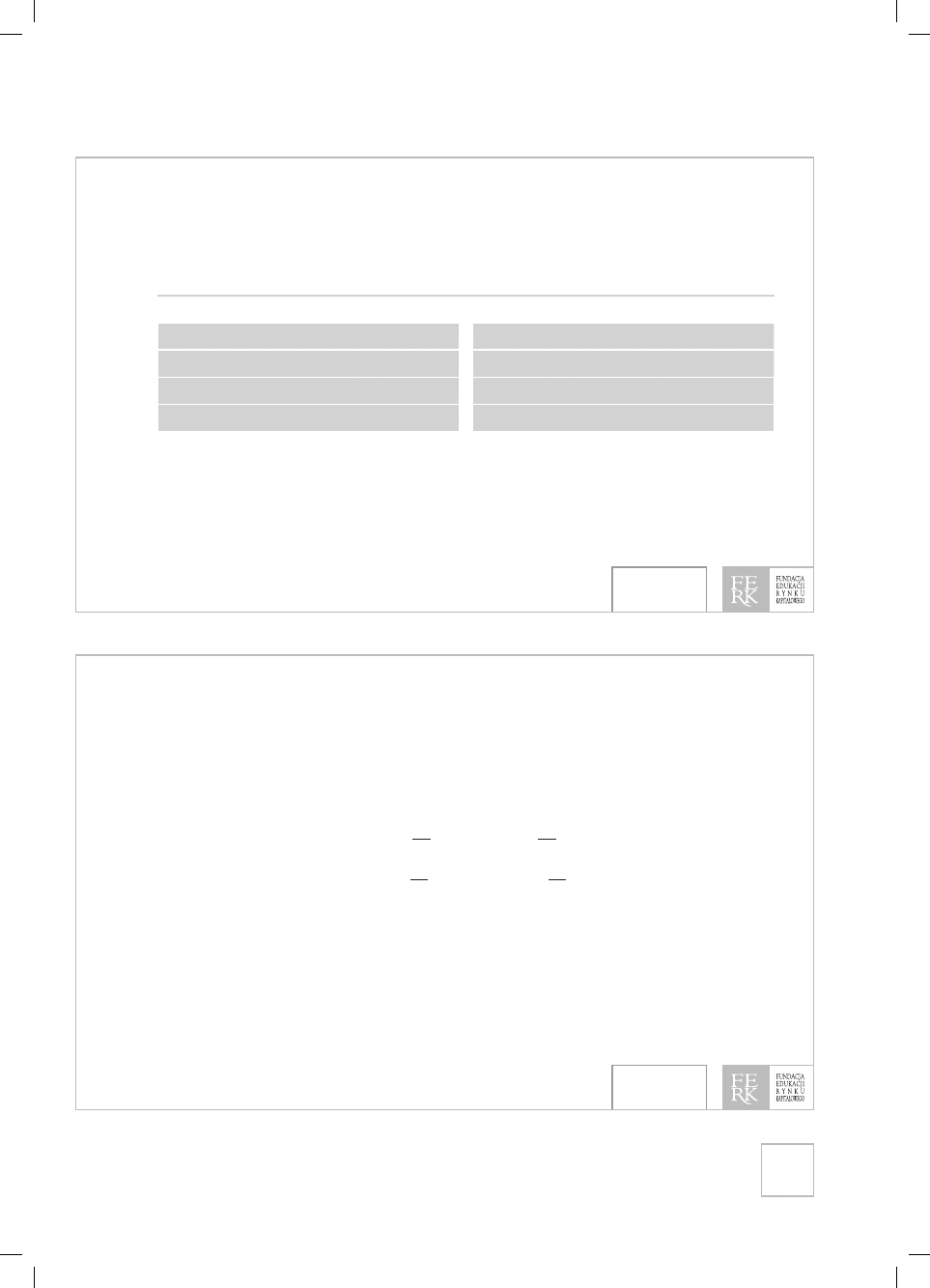

Struktura rynku fi nansowego

rynek finansowy

rynek pieni

ężny

rynek kapita

łowy

rynek towarowy

rynek niezorganizowany

rynek zorganizowany

rynek

regulowany

rynek

nieregulowany

gie

łdowy

towarowy rynek

instrumentów

finansowych*

ATS (MTF)

pozagie

łdowy

*trwają prace legislacyjne, które w konsekwencji mogą doprowadzić

do likwidacji wyodrębnienia tego segmentu

Funkcje rynku kapitałowego (1)

Jednym z podstawowych fi larów prężnego gospodarczo państwa jest prawidłowo

i efektywnie działający rynek kapitałowy. Jego funkcje to w szczególności:

mobilizacja kapitału – stworzenie atrakcyjnego miejsca lokowania kapitału dla

inwestorów,

alokacja kapitału – zidentyfi kowanie potrzeb fi nansowych, ukierunkowanie

przepływów środków kapitałowych do chłonnych inwestycyjnie sektorów

gospodarki,

wycena kapitału i ryzyka – rynkowa ocena wartości spółki oraz określenie ryzyka

towarzyszącego jej działalności.

FERK-prezentacje.indd Sec2:8

FERK-prezentacje.indd Sec2:8

2007-05-22 09:36:48

2007-05-22 09:36:48

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

9

Funkcje rynku kapitałowego (2)

Innymi słowy, dobrze funkcjonujący rynek kapitałowy zapewnia:

optymalne lokowanie kapitału przez inwestorów, w tym oszczędności gospodarstw

domowych,

niższą cenę kapitału dla przedsiębiorców,

wzrost przejrzystości obrotu gospodarczego.

A także pośrednio:

większą innowacyjność gospodarki,

większą elastyczność gospodarki w dostosowywaniu się do zmian.

Rynek kapitałowy – podstawowe pojęcia (1)

Akcjonariusz – właściciel akcji

Bessa (rynek niedźwiedzia) – długotrwała, silna tendencja spadkowa na rynku

Dom maklerski – podmiot posiadający zezwolenie między innymi na:

oferowanie papierów wartościowych, nabywanie i sprzedaż papierów wartościowych

na własny lub cudzy rachunek, a także na zarządzanie portfelem papierów

wartościowych i doradztwo inwestycyjne dla swoich klientów

Dywidenda – część zysku netto spółki, przyznana do wypłaty akcjonariuszom

Emitent – podmiot emitujący (wystawiający) papiery wartościowe we własnym imieniu

FERK-prezentacje.indd Sec2:9

FERK-prezentacje.indd Sec2:9

2007-05-22 09:36:48

2007-05-22 09:36:48

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

10

Rynek kapitałowy – podstawowe pojęcia (2)

Hossa (rynek byka) – długotrwała, silna tendencja wzrostowa na rynku, której zwykle

towarzyszą wzmożone zakupy akcji

Indeks giełdowy – wskaźnik kwantyfi kujący wzrost lub spadek wartości określonej

grupy spółek podobnych do siebie pod względem obszaru działalności, technologii,

wielkości lub innych cech

Kapitalizacja rynkowa – całkowita wartość wszystkich papierów wartościowych lub

wybranej grupy papierów wartościowych notowanych na giełdzie, liczona według

kursu giełdowego

Rynek kapitałowy – podstawowe pojęcia (3)

Prospekt emisyjny – dokument zawierający szczegółowe informacje o sytuacji

prawnej i fi nansowej emitenta oraz o oferowanych papierach wartościowych, związany

z ich wprowadzeniem do obrotu na rynku regulowanym lub przeprowadzeniem oferty

publicznej

Spółka giełdowa – spółka publiczna, której akcje chociaż jednej emisji są

dopuszczone do obrotu giełdowego

Spółka publiczna – spółka, której przynajmniej jedna akcja podlega dematerializacji

System notowań – system zawierania transakcji, w którym wszystkie transakcje

giełdowe dla danego papieru wartościowego zawierane są na danej sesji, w danym

momencie po tej samej cenie

FERK-prezentacje.indd Sec2:10

FERK-prezentacje.indd Sec2:10

2007-05-22 09:36:48

2007-05-22 09:36:48

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

11

Rynek kapitałowy – podstawowe pojęcia (4)

Wartość obrotów – łączna wartość wszystkich transakcji zawartych dla danego

papieru wartościowego lub na danym rynku, często liczona podwójnie (kupno

i sprzedaż)

Wolumen obrotów – łączna liczba papierów wartościowych, które zmieniły

właściciela, liczona dla danego papieru wartościowego lub rynku

Zarządzanie portfelem papierów wartościowych – licencjonowana usługa

świadczona przez dom maklerski lub fi rmę inwestycyjną, polegająca na podejmowaniu

w imieniu klienta decyzji w zakresie inwestowania w papiery wartościowe

Podstawowe instrumenty fi nansowe rynku kapitałowego

Akcja – papier wartościowy, dokument świadczący o udziale jego właściciela w kapitale

spółki akcyjnej, uprawniający go do otrzymywania dywidend i uczestnictwa w walnych

zgromadzeniach akcjonariuszy

Obligacja – papier wartościowy, w którym emitent stwierdza, że jest dłużnikiem

właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia

określonego świadczenia (płacenia obligatariuszowi określonej sumy pieniędzy –

zazwyczaj w określonych przedziałach czasu oraz do wypłacenia pełnej kwoty pożyczki

w terminie wykupu)

Prawa pochodne (tzw. derywaty) – instrumenty, których cena zależy bezpośrednio

lub pośrednio od ceny lub wartości instrumentu bazowego (np. akcji)

FERK-prezentacje.indd Sec2:11

FERK-prezentacje.indd Sec2:11

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

12

Finansowanie działalności poprzez rynek kapitałowy

Emisja akcji – akcja jest udziałowym papierem wartościowym, co oznacza,

że potwierdza ona udział akcjonariusza w spółce. Innymi słowy, akcja stanowi

odpowiednik części kapitału spółki-emitenta i daje prawo do udziału w jej zyskach.

Na emitencie nie ciąży obowiązek odkupu akcji, czyli w pewnym sensie jest to

pożyczka bezzwrotna. Pociąga to jednak za sobą prawo akcjonariusza do współudziału

w kierowaniu spółką.

Emisja obligacji – obligacja jest dłużnym papierem wartościowym, co oznacza, że

potwierdza zaciągnięcie przez emitenta określonej kwoty pożyczki i zobowiązuje do

jej zwrotu obligatariuszowi w określonym terminie. Emitent nie traci więc kontroli nad

spółką, zaciąga jedynie swoisty kredyt, którego kosztem jest koszt emisji oraz odsetki

wypłacane obligatariuszom.

Podstawowe zasady funkcjonowania polskiego rynku

kapitałowego

Dematerializacja papierów wartościowych:

usprawnienie procesu kupna/sprzedaży, mniejsze koszty związane z transakcją

(jeżeli papiery wartościowe nie będą podlegać dopuszczeniu do obrotu na rynku

regulowanym, albo będą wprowadzone wyłącznie do ATS, to mogą mieć one formę

dokumentu, jeżeli emitent lub wprowadzający tak postanowi)

Elektroniczny obrót:

przejrzystość rynku, mniejsze możliwości nadużyć, sprawny i bezpieczny obrót,

mniejsze koszty

Równy dostęp do informacji

Silny nadzór nad rynkiem

FERK-prezentacje.indd Sec2:12

FERK-prezentacje.indd Sec2:12

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

13

Ramy prawne polskiego rynku kapitałowego (1)

Przepisy ustaw oraz rozporządzenia wykonawcze do ustaw

ustawa o obrocie instrumentami fi nansowymi

– defi niuje zasady obrotu instrumentami fi nansowymi

ustawa o ofercie publicznej i warunkach wprowadzania instrumentów

fi nansowych do zorganizowanego systemu obrotu oraz o spółkach

publicznych

– reguluje m.in. zasady przeprowadzania ofert publicznych i defi niuje obowiązki

emitentów

ustawa o nadzorze nad rynkiem kapitałowym

– określa rolę organu nadzoru

Ramy prawne polskiego rynku kapitałowego (2)

Przepisy ustaw oraz rozporządzenia wykonawcze do ustaw

ustawa o funduszach inwestycyjnych

– określa zasady tworzenia i działania funduszy inwestycyjnych

ustawa o giełdach towarowych

– reguluje zasady funkcjonowania regulowanego rynku towarowego

ustawa o obligacjach

– określa zasady emisji, zbywania, nabywania obligacji

– reguluje tworzenie, organizację i funkcjonowanie wykupu obligacji

kodeks spółek handlowych

– reguluje tworzenie, organizację, funkcjonowanie, rozwiązywanie, łączenie, podział

i przekształcanie spółek handlowych

ustawa o rachunkowości

– określa zasady rachunkowości spółek

FERK-prezentacje.indd Sec2:13

FERK-prezentacje.indd Sec2:13

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

14

Giełda Papierów Wartościowych w Warszawie (GPW)

Miejsce zawierania transakcji papierami wartościowymi.

Na GPW można dokonywać transakcji:

akcjami, obligacjami, prawami poboru, prawami do akcji, kontraktami terminowymi,

warrantami, opcjami, certyfi katami inwestycyjnymi.

Na GPW wyodrębnione są rynki: podstawowy i równoległy – różnią się wymogami

dopuszczeniowymi.

WARSET – system operacyjny GPW wzorowany na systemie działającym m.in. na

giełdzie w Paryżu.

GPW – zasady i systemy notowań (1)

GPW jest rynkiem kierowanym zleceniami, co oznacza, że o cenie (kursie) papieru

wartościowego decydują zlecenia kupna i sprzedaży składane przez inwestorów.

Warszawska giełda posługuje się dwoma systemami określania kursów:

system notowań ciągłych – kurs ustalany jest w sposób ciągły, transakcje na

danej sesji zawierane są po różnych cenach,

FERK-prezentacje.indd Sec2:14

FERK-prezentacje.indd Sec2:14

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

15

GPW – zasady i systemy notowań (2)

system kursu jednolitego – kurs papieru wartościowego ustalany jest podczas

sesji, na podstawie złożonych (przed rozpoczęciem notowań) przez inwestorów

zleceń kupna i zleceń sprzedaży (na GPW odbywa się to dwa razy dziennie).

Zasady przy ustalaniu kursu jednolitego to:

maksymalizacja obrotu,

minimalizacja różnicy między liczbą papierów możliwych do kupienia a liczbą

papierów możliwych do sprzedania po danej cenie,

minimalizacja różnicy między kursem określanym a kursem odniesienia (ostatnim

kursem jednolitym danego papieru).

GPW – indeksy

WIG – Warszawski Indeks Giełdowy – obejmuje wszystkie spółki notowane na

rynku podstawowym

WIG20 – obejmuje 20 największych spółek na GPW

mWIG40 – obejmuje 40 średnich spółek notowanych na rynku podstawowym

TechWIG – odnosi się do spółek z segmentu tzw. nowych technologii

sWIG80 – obejmuje 80 małych spółek, jest indeksem ciągłym, jego wartość jest

publikowana co minutę

y

y

y

FERK-prezentacje.indd Sec2:15

FERK-prezentacje.indd Sec2:15

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

16

MTS-CeTO

MTS-CeTO – spółka prowadząca rynek regulowany i nieregulowany.

Na rynku regulowanym można dokonywać transakcji:

akcjami, certyfi katami inwestycyjnymi,

obligacjami skarbowymi, korporacyjnymi,

innymi instrumentami, np. hipotecznymi listami zastawnymi.

Na rynku nieregulowanym odbywa się hurtowy obrót obligacjami Skarbu Państwa oraz

bonami skarbowymi – podstawowy sektor działalności MTS-CeTO.

Krajowy Depozyt Papierów Wartościowych (KDPW)

KDPW jest instytucją prowadzącą i nadzorującą system depozytowo-

-rozliczeniowy w zakresie obrotu papierami wartościowymi.

KDPW odpowiada m.in. za:

rozliczanie transakcji zawartych na publicznym rynku papierów wartościowych,

wypłatę środków zgromadzonych na rachunkach do określonej wysokości

i prowadzenie kont depozytowych, na których zapisywane są papiery wartościowe

uczestników systemu depozytowego,

nadzór nad zgodnością wielkości emisji papierów wartościowych znajdujących się

w obrocie.

y

y

y

y

y

y

FERK-prezentacje.indd Sec2:16

FERK-prezentacje.indd Sec2:16

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

CHARAKTERYSTYKA RYNKU KAPITAŁOWEGO opracowanie: Piotr Koziński

17

Komisja Nadzoru Finansowego (KNF)

Sprawuje m.in. nadzór nad rynkiem kapitałowym.

Odpowiada m.in. za:

zatwierdzanie prospektów emisyjnych i nadzór nad wypełnianiem przez emitentów

obowiązków informacyjnych,

licencjonowanie i nadzór nad domami maklerskimi,

licencjonowanie i nadzór nad funduszami inwestycyjnymi,

podejmowanie działań zapewniających sprawne funkcjonowanie rynku papierów

wartościowych i ochronę inwestorów,

przygotowywanie projektów aktów prawnych związanych z funkcjonowaniem rynku

papierów wartościowych,

udzielanie zezwoleń na prowadzenie giełdy towarowej.

y

y

y

y

y

y

FERK-prezentacje.indd Sec2:17

FERK-prezentacje.indd Sec2:17

2007-05-22 09:36:49

2007-05-22 09:36:49

FERK-prezentacje.indd Sec2:18

FERK-prezentacje.indd Sec2:18

2007-05-22 09:36:49

2007-05-22 09:36:49

Inwestowanie

opracowanie: Piotr Koziński

FERK-prezentacje.indd Sec3:19

FERK-prezentacje.indd Sec3:19

2007-05-22 09:36:49

2007-05-22 09:36:49

FERK-prezentacje.indd Sec3:20

FERK-prezentacje.indd Sec3:20

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

21

Tradycyjne sposoby oszczędzania

Skarpeta – czyli trzymanie oszczędności w domu jest z ekonomicznego punktu

widzenia nieopłacalne. Infl acja powoduje spadek siły nabywczej pieniądza, co

w konsekwencji zmniejsza wartość zgromadzonych oszczędności.

Rachunek bankowy – niskie oprocentowanie wraz z opłatami za prowadzenie konta

sprawia, iż zysk z lokowanych w ten sposób oszczędności oscyluje wokół zera.

Lokata bankowa – stosunkowo wyższe oprocentowanie gwarantuje nam skromny

lecz pewny przychód z tak lokowanych oszczędności.

Rynek kapitałowy – sposób na oszczędzanie

Rynek kapitałowy jest atrakcyjną ze względu na stopę przychodu, alternatywną formą

lokowania oszczędności.

Ceną za wyższy zwrot z oszczędności jest relatywnie większe ryzyko inwestycji.

Szeroka gama tak instrumentów dostępnych na rynku, jak i pośredników

fi nansowych, pozwala odpowiednio dobrać formę inwestycji do indywidualnych

preferencji oszczędzającego.

FERK-prezentacje.indd Sec3:21

FERK-prezentacje.indd Sec3:21

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

22

Instrumenty fi nansowe – akcje

Akcja to udziałowy papier wartościowy, dokument świadczący o udziale jego właściciela

w kapitale spółki akcyjnej – emitenta.

Ze względu na sposób przenoszenia wyróżniamy:

akcje na okaziciela,

akcje imienne.

Akcja daje posiadaczowi (akcjonariuszowi) m.in. następujące prawa:

prawo do dywidendy,

prawo głosu na walnym zgromadzeniu akcjonariuszy,

prawo poboru,

prawo do udziału w masie likwidacyjnej.

Instrumenty fi nansowe – obligacje (1)

Obligacja to dłużny papier wartościowy, w którym emitent stwierdza, że jest dłużnikiem

właściciela obligacji (obligatoriusza) i zobowiązuje się wobec niego do spełnienia

określonego świadczenia (płacenia obligatoriuszowi określonej sumy pieniędzy – zazwyczaj

w określonych przedziałach czasu, oraz do wypłacenia pełnej kwoty pożyczki w terminie

wykupu).

y

y

y

y

y

y

FERK-prezentacje.indd Sec3:22

FERK-prezentacje.indd Sec3:22

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

23

Instrumenty fi nansowe – obligacje (2)

Ze względu na oprocentowanie wyróżniamy:

obligacje o stałym oprocentowaniu,

obligacje o zmiennym oprocentowaniu,

obligacje indeksowane,

obligacje zerokuponowe.

Ze względu na emitenta wyróżniamy:

obligacje skarbowe – emitentem jest Skarb Państwa,

obligacje komunalne – emitentem są gminy lub związki gmin,

obligacje przedsiębiorstw – emitentem są przedsiębiorstwa.

Instrumenty fi nansowe – derywaty (1)

Derywaty, inaczej prawa lub instrumenty pochodne, to papiery wartościowe, których

cena zależy bezpośrednio lub pośrednio od ceny lub wartości instrumentu bazowego

(np. akcji).

y

y

y

y

y

y

y

FERK-prezentacje.indd Sec3:23

FERK-prezentacje.indd Sec3:23

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

24

Instrumenty fi nansowe – derywaty (2)

Derywaty dzielą się na:

opcje – instrument fi nansowy dający posiadaczowi prawo do zakupu lub sprzedaży

innego instrumentu fi nansowego. Posiadanie opcji daje prawo, lecz nie stwarza

zobowiązania, czyli posiadacz opcji może odstąpić od wykonania przysługującego

mu prawa,

kontrakty terminowe (forward, futures) – umowa między dwoma stronami, w której

jedna strona kontraktu zobowiązuje się do sprzedaży określonej liczby instrumentów

fi nansowych w określonym czasie w przyszłości, na określonych warunkach, a druga

strona kontraktu akceptuje te warunki zobowiązując się do nabycia przedmiotu

umowy,

kontrakty wymiany (swap) – kontrakt polegający na zamianie płatności przez dwie

strony kontraktu w ustalonych terminach.

Instrumenty fi nansowe – prawa do akcji

Prawo do akcji to papier wartościowy, który daje uprawnienie do otrzymania

akcji nowej emisji spółki publicznej. Uprawnienie to powstaje z chwilą przydziału

tych akcji i wygasa z chwilą zarejestrowania akcji w depozycie papierów wartościowych

lub z dniem uprawomocnienia się odmownego postanowienia sądu rejestrowego

(do emisji wtedy nie dochodzi).

y

y

y

FERK-prezentacje.indd Sec3:24

FERK-prezentacje.indd Sec3:24

2007-05-22 09:36:49

2007-05-22 09:36:49

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

25

Instrumenty fi nansowe – kwit depozytowy

Kwit depozytowy to papier wartościowy wystawiony na podstawie złożonych do

depozytu akcji. Wystawcą może być instytucja fi nansowa z siedzibą na terytorium RP,

państwa członkowskiego UE lub państwa należącego do OECD.

Kwit depozytowy może być przedmiotem publicznego obrotu poza terytorium RP

w związku z akcjami dopuszczonymi do publicznego obrotu w RP.

Kwit depozytowy może być przedmiotem publicznego obrotu na terytorium RP

w związku z akcjami wyemitowanymi poza tym terytorium.

Pośrednicy fi nansowi – podmioty prowadzące działalność

maklerską

Podmioty prowadzące działalność maklerską (banki lub domy maklerskie) m.in. prowadzą

rachunki papierów wartościowych oraz pośredniczą w nabywaniu lub zbywaniu papierów

wartościowych na rynkach regulowanych.

Zakres czynności maklerskich to m.in.:

oferowanie papierów wartościowych w obrocie pierwotnym,

nabywanie lub zbywanie papierów wartościowych na cudzy rachunek,

zarządzanie cudzym pakietem papierów wartościowych na zlecenie,

doradztwo w zakresie obrotu papierami wartościowymi,

prowadzenie rachunków papierów wartościowych.

y

y

y

y

y

FERK-prezentacje.indd Sec3:25

FERK-prezentacje.indd Sec3:25

2007-05-22 09:36:50

2007-05-22 09:36:50

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

26

Pośrednicy fi nansowi – fundusze inwestycyjne

Fundusze inwestycyjne są to instytucje wspólnego lokowania środków pieniężnych

inwestorów indywidualnych w papiery wartościowe.

Wspólne lokowanie oznacza, iż środki pieniężne każdego inwestora indywidualnego

inwestowane są w taki sam portfel papierów wartościowych. Zyski lub straty dzielone są

solidarnie, proporcjonalnie do udziałów pomiędzy uczestników funduszu.

Efekt kumulacji środków pieniężnych pozwala na inwestycje w portfel papierów

wartościowych niedostępny dla każdego z uczestników z osobna.

Inwestowanie pośrednie (1)

Inwestorzy, którzy nie mają niezbędnej wiedzy, doświadczenia lub czasu na śledzenie

procesów rynkowych, a chcieliby ulokować środki na rynku kapitałowym, mogą skorzystać

z wyspecjalizowanych pośredników fi nansowych:

fi rm zarządzających aktywami – na podstawie umowy i zgodnie z ustaloną

strategią podmioty prowadzące działalność maklerską mogą zarządzać środkami

inwestora

FERK-prezentacje.indd Sec3:26

FERK-prezentacje.indd Sec3:26

2007-05-22 09:36:50

2007-05-22 09:36:50

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

27

Inwestowanie pośrednie (2)

funduszy inwestycyjnych, w szczególności z

otwartych funduszy inwestycyjnych – powierzając środki funduszowi inwestor

nabywa jednostki uczestnictwa, które może odsprzedać funduszowi,

lub

zamkniętych funduszy inwestycyjnych – powierzając środki funduszowi inwestor

nabywa certyfi katy inwestycyjne, które może sprzedać na giełdzie lub rynku

pozagiełdowym.

Inwestowanie bezpośrednie

Bezpośrednie inwestowanie na rynku kapitałowym wymaga pośrednictwa podmiotu

prowadzącego działalność maklerską oraz założenia rachunku inwestycyjnego.

Zlecenia zawarcia transakcji można złożyć u pośrednika osobiście, przez telefon lub

przez internet.

Złożone zlecenia pośrednik przekazuje na rynek, na którym obraca się danymi

papierami wartościowymi.

Inwestowanie bezpośrednie wymaga wiedzy o sposobie funkcjonowania rynku oraz

czasu do stałego śledzenia zachowań rynku.

Nie wszystkie instrumenty fi nansowe dostępne są dla inwestorów indywidualnych.

y

y

y

y

FERK-prezentacje.indd Sec3:27

FERK-prezentacje.indd Sec3:27

2007-05-22 09:36:50

2007-05-22 09:36:50

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

28

Inwestowanie bezpośrednie – pomocne narzędzia (1)

Analiza fundamentalna to badanie, w którym przy podejmowaniu decyzji

o inwestycji dokonuje się wyboru i oceny spółki na podstawie informacji mających

charakter ekonomiczny.

Na analizę fundamentalną składają się następujące etapy:

analiza makroekonomiczna,

analiza sektorowa,

analiza sytuacyjna spółki,

analiza fi nansowa spółki,

wycena.

Inwestowanie bezpośrednie – pomocne narzędzia (2)

Analiza techniczna służy do określenia prawdopodobieństwa zmiany kursów na

podstawie ich zmiany z przeszłości, czyli na podstawie danych historycznych.

W analizie technicznej wykorzystuje się przede wszystkim:

zmiany kursów,

zmiany wolumenu obrotu,

wskaźniki techniczne.

y

y

y

y

y

y

y

y

FERK-prezentacje.indd Sec3:28

FERK-prezentacje.indd Sec3:28

2007-05-22 09:36:50

2007-05-22 09:36:50

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

29

Wartość pieniądza w czasie

Wartość pieniądza w czasie ulega zmianie zgodnie z zasadą, że jednostka pieniądza

dzisiaj jest więcej warta niż ta sama jednostka w przyszłości.

Można wyróżnić trzy przyczyny tego stanu rzeczy:

koszt utraconych możliwości,

ryzyko,

infl acja.

Wartość pieniądza w czasie – dyskontowanie

Wartość bieżąca (FV – present value) obliczana jest wg wzoru:

PV

=

FV

n

(1+K)

n

gdzie:

PV – wartość bieżąca

FV

n

– wartość przyszła w n-tym okresie

K – stopa dyskonta

n – liczba okresów

Wartość przyszła (FV – future value) obliczana jest wg wzoru:

FV

n

=

PV (1

+

K)

n

gdzie:

FV

n

– wartość przyszła inwestycji w n-tym okresie

PV – wartość bieżąca inwestycji

K – stopa zwrotu

n – liczba okresów

y

y

y

FERK-prezentacje.indd Sec3:29

FERK-prezentacje.indd Sec3:29

2007-05-22 09:36:50

2007-05-22 09:36:50

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

30

Zastosowanie – PV (1)

Rodzice postanowili sfi nansować Ci studia w Rioja – malowniczym regionie Hiszpanii.

Pozostawili jednak do wyboru dwie opcje:

z dniem 1 stycznia wypłacą jednorazowo sumę 5000€,

wypłacą 6000€, ale w 4 ratach płatnych na koniec każdego roku.

Na którą opcję się zdecydujesz wiedząc, że stopa dyskontowa równa się stopie

procentowej i wynosi 10%?

Zastosowanie – PV (2)

PV

C

=

PV

1

+

PV

2

+

PV

3

+

PV

4

PV

1

=

1500

(1+0,1)

1

= 1363,64

PV

2

=

1500

(1+0,1)

2

= 1239,67

PV

3

=

1500

(1+0,1)

3

= 1126,97

PV

4

=

1500

(1+0,1)

4

= 1024,52

PV

C

=

4754,8 < 5000

Opcja 1 jest bardziej korzystna.

FERK-prezentacje.indd Sec3:30

FERK-prezentacje.indd Sec3:30

2007-05-22 09:36:50

2007-05-22 09:36:50

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

INWESTOWANIE opracowanie: Piotr Koziński

31

Zastosowanie – FV (1)

Rodzicom nie udało się podpuścić Cię i masz w ręku 5000€. Dzięki niniejszemu wykładowi

wiesz już, że skarpeta nie jest dobrym miejscem na trzymanie oszczędności. Decydujesz

się ulokować je w banku, zaproponowano Ci jednak aż trzy lokaty różniące się wysokością

odsetek oraz sposobem ich naliczania. Bank oferuje stałe oprocentowanie lokat:

1-miesięczne 12,25%

3-miesięczne 13,25%

12-miesięczne 14,25%

Która lokata będzie najbardziej efektywna, jeżeli zamierzasz zainwestować na 1 rok?

Zastosowanie – FV (2)

1.

FV

=

5000 (1

+

0,1225

12

)

12

=

5647,5

2.

FV

=

5000 (1

+

0,1325

4

)

4

=

5695,5

3.

FV

=

5000 (1

+

0,1425

1

)

1

=

5712,5

Najbardziej efektywna jest lokata 3, ponieważ przy tym samym okresie inwestowania daje

najwyższą wartość końcową.

1.

2.

3.

FERK-prezentacje.indd Sec3:31

FERK-prezentacje.indd Sec3:31

2007-05-22 09:36:50

2007-05-22 09:36:50

FERK-prezentacje.indd Sec3:32

FERK-prezentacje.indd Sec3:32

2007-05-22 09:36:50

2007-05-22 09:36:50

Nie ma zysku

bez ryzyka

opracowanie: dr Mirosław Kachniewski

Przemysław Wasilewski

FERK-prezentacje.indd Sec5:33

FERK-prezentacje.indd Sec5:33

2007-05-22 09:36:50

2007-05-22 09:36:50

FERK-prezentacje.indd Sec5:34

FERK-prezentacje.indd Sec5:34

2007-05-22 09:36:50

2007-05-22 09:36:50

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

35

Czym jest ryzyko?

Ryzyko to prawdopodobieństwo wystąpienia zdarzenia losowego o charakterze

negatywnym dla dotkniętego nim podmiotu.

Ryzyka nigdy nie można całkowicie wyeliminować.

Ryzyko a niepewność

Ryzyko

to prawdopodobieństwo statystyczne –

wymierne. Zawsze można je oszacować.

Niepewność

ma miejsce, gdy brak jest danych,

by obliczyć ryzyko.

FERK-prezentacje.indd Sec5:35

FERK-prezentacje.indd Sec5:35

2007-05-22 09:36:50

2007-05-22 09:36:50

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

36

Ryzyko towarzyszy nam od zawsze

Ryzyko jest nieodłącznie związane z życiem człowieka.

Niektóre rodzaje ryzyka są zmniejszane, ale na ich miejsce pojawiają się nowe.

Ryzyko zachorowania na gruźlicę

Ryzyko zachorowania na alergię

Ryzyko śmierci głodowej

Ryzyko śmierci spowodowanej

otyłością

Ryzyko – błędy w postrzeganiu (1)

Ryzykowne wydaje się nam to, co nieznane.

Nie wiemy, na czym polegają modyfi kacje genetyczne żywności, więc traktujemy je jako

ryzykowne.

Ryzykowne wydaje się nam to, nad czym nie mamy kontroli.

Pasażer samochodu inaczej postrzega manewry niż sam kierowca.

To, co przynosi nam korzyści, wydaje się mniej ryzykowne.

W rzeczywistości ryzyko jest ceną za korzyści

(telefony komórkowe, konserwanty żywności).

FERK-prezentacje.indd Sec5:36

FERK-prezentacje.indd Sec5:36

2007-05-22 09:36:50

2007-05-22 09:36:50

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

37

Ryzyko – błędy w postrzeganiu (2)

Ryzykowne wydaje się nam to, czego nie lubimy.

Co jest bardziej niebezpieczne, pistolet czy basen?

Co roku w USA w przydomowych basenach tonie ok.550 dzieci w wieku poniżej 10 lat.

W trakcie zabawy bronią rodziców ginie 175 dzieci.

W USA znajduje się około 6 milionów basenów i około... 200 milionów pistoletów.

W jednym na 11 000 basenów tonie dziecko, a zaledwie jeden na 1 000 000 pistoletów

przyczynia się do śmierci dziecka.

Dla dziecka basen jest prawie 100 razy bardziej niebezpieczny niż pistolet!

Źródło: Steven Levitt „Pools More Dangerous than Guns”,

Chicago Sun-Times, July 28, 2001.

Ryzyko – zmiany w postrzeganiu

Postrzeganie ryzyka zmienia się wraz z wiekiem.

Ludzie młodzi mają większą skłonność do ryzyka niż ludzie starsi.

Dlaczego?

Starsi mają więcej doświadczeń – dużo razy ryzykowali i pamiętają, że zdarzało im

się przegrać.

Starsi posiadają większą wiedzę – im więcej wiesz, tym bardziej boisz się.

Starsi mają więcej do stracenia – majątek, rodzina.

Młodsi mają więcej przed sobą – w przypadku przegranej, mają szansę

„odegrać się”. Starsi mogą nie zdążyć.

y

y

y

y

FERK-prezentacje.indd Sec5:37

FERK-prezentacje.indd Sec5:37

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

38

Ryzyko na rynku kapitałowym

Efektywnie inwestując nie można jednocześnie zwiększyć stopy zwrotu i zmniejszyć

ryzyka.

Większy zysk oznacza większe ryzyko – a więc również możliwość poniesienia straty.

Portfolio Selection – H. Markowitz (1952)

Nagroda Nobla z ekonomii w 1990 roku

(wraz z M. Millerem i W. Sharpem)

Dlaczego zysk ~ ryzyko? (1)

Wyobraźmy sobie akcje dwóch podobnych fi rm, które kosztują tyle samo – powiedzmy

10 zł.

Jest szansa, że obie fi rmy osiągną w tym roku zysk w wysokości 1 000 000 zł. Gdyby

tak się stało, to cena ich akcji wzrosłaby do 12 zł.

Nie jest to jednak pewne.

Firma I ma 75% szans na taki zysk, Firma II ma tylko 50% szans.

FERK-prezentacje.indd Sec5:38

FERK-prezentacje.indd Sec5:38

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

39

Dlaczego zysk ~ ryzyko? (2)

Firma I

Firma II

Cena: 10 zł

Cena: 10 zł

Cena za rok: 12 zł

Cena za rok: 12 zł

Zysk: 2 zł

Zysk: 2 zł

Prawdopodobieństwo zysku: 75%

Prawdopodobieństwo zysku: 50%

Które akcje wybierzemy?

Dlaczego zysk ~ ryzyko? (3)

Co się teraz stanie?

Akcje I i akcje II kosztują tyle samo, ale ryzyko z nimi związane jest inne.

Więcej inwestorów będzie chciało kupić akcje I

!

Popyt na akcje I wzrośnie, popyt na akcje II spadnie.

Co się dzieje, gdy wzrasta lub maleje popyt?

y

y

y

FERK-prezentacje.indd Sec5:39

FERK-prezentacje.indd Sec5:39

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

40

Dlaczego zysk ~ ryzyko? (4)

Firma I

Firma II

Cena: 11 zł

Cena: 9 zł

Cena za rok: 12 zł

Cena za rok: 12 zł

Zysk: 1 zł

Zysk: 3 zł

Prawdopodobieństwo zysku: 75%

Prawdopodobieństwo zysku: 50%

Giełdowi inwestorzy sami doprowadzili do sytuacji, że ryzyko odpowiada zyskowi.

Dlaczego zysk ~ ryzyko? (5)

Ryzyko jest ceną za zysk!

Jeżeli ktoś oferuje Ci wysoki zysk, zachowaj czujność.

Wysoki zysk wiąże się z wysokim ryzykiem.

Gdyby zysk przy małym ryzyku był rzeczywiście ogromny, to czy ktoś oferowałby to

innym, czy skorzystałby sam?

FERK-prezentacje.indd Sec5:40

FERK-prezentacje.indd Sec5:40

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

41

Ryzyko w inwestowaniu na rynku kapitałowym

Inwestycja: Inwestycja:

lokata bankowa

akcje młodego przedsiębiorstwa

z branży biotechnologicznej

Ryzyko: bardzo małe

(wojna, rewolucja,

upadek systemu bankowego)

Ryzyko: ogromne

(niepowodzenie projektu,

błędne założenia badań,

utrata źródeł fi nansowania,

ograniczenia rządowe,

bankructwo,

ucieczka właścicieli z kapitałem itd.)

Zysk: niewielki

Zysk: potencjalnie ogromny

Ryzyko – przykład 1 (1)

Cofnij my się w wyobraźni 20 lat, do roku 1986. Wyobraźmy sobie, że mamy 1000

dolarów, które możemy zainwestować na 20 lat w:

Złoto

Akcje spółki

informatycznej I

Akcje spółki

informatycznej II

Akcje spółki

informatycznej II

v

Ryzyko:

niewielkie

Ryzyko:

ogromne

Wiemy, że złoto jest inwestycją bardzo bezpieczną.

O każdej z tych spółek informatycznych wiemy niewiele. Tylko tyle, że produkują

system operacyjny dla komputerów.

Kto wybierze który wariant inwestycyjny?

y

y

FERK-prezentacje.indd Sec5:41

FERK-prezentacje.indd Sec5:41

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

42

Ryzyko – przykład 1 (2)

Jakie osiągnęlibyśmy wyniki?

Złoto

Akcje spółki

informatycznej I

Apple Corp.

Akcje spółki

informatycznej II

Microsoft

Akcje spółki

informatycznej II

Digital Research

Wartość

inwestycji

w 1986

1000 $

1000 $

1000 $

1000 $

Wartość

inwestycji

w 2006

1453 $

23 504 $

358 724 $

0 $

Zysk/Strata

453 $

22 504 $

357 724 $

-1000 $

czyli

45,3 %

2 250,4 %

35 772,4 %

-100 %

Ryzyko jest sprawiedliwe – dotyka każdego

Rozważmy fundusz inwestycyjny.

Założyciele:

dwóch przyszłych noblistów z ekonomii, wybitnych specjalistów od rynków

kapitałowych oraz były wiceszef banku centralnego

Strategia inwestycyjna:

oparta na modelach matematycznych stworzonych przez owych dwóch naukowców.

Stopy zwrotu w pierwszych trzech latach działalności funduszu:

47%, 45%, 17%

FERK-prezentacje.indd Sec5:42

FERK-prezentacje.indd Sec5:42

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

43

Ryzyko – przykład 2 (1)

Jaka może być stopa zwrotu w kolejnym roku?

Jakie jest ryzyko?

Ryzyko – przykład 2 (2)

Fakty

W 1994 roku Myron Scholes i Robert Merton (Nobel 1997) oraz David Mullins (były

wiceszef Fed) założyli fundusz LTCM (Long-Term Capital Management).

W 1998 roku fundusz LTCM niemal zbankrutował grożąc upadkiem amerykańskiemu

systemowi fi nansowemu.

Posiadał zobowiązania netto w wysokości ponad 200 mld dolarów przy kapitale

własnym mniejszym niż 1mld dolarów.

Sytuacja została uratowana przez konsorcjum 13 największych amerykańskich

banków, które przejęły 90% akcji funduszu.

y

y

y

y

FERK-prezentacje.indd Sec5:43

FERK-prezentacje.indd Sec5:43

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

44

Ryzyko – dywersyfi kacja (1)

Ograniczyć ryzyko inwestycyjne można w prosty sposób – dywersyfi kując portfel.

Kluczem do obliczenia ryzyka jest znajomość:

zachowań cen w przeszłości (odchylenie standardowe),

współzależności ruchów cen (korelacja).

Ryzyko – dywersyfi kacja (2)

Odchylenie standardowe – wartość, o jaką wynik przeciętnie odchyla się od średniej.

Im wyższe odchylenie standardowe, czyli im większy rozrzut wyników – tym większe

ryzyko.

FERK-prezentacje.indd Sec5:44

FERK-prezentacje.indd Sec5:44

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

45

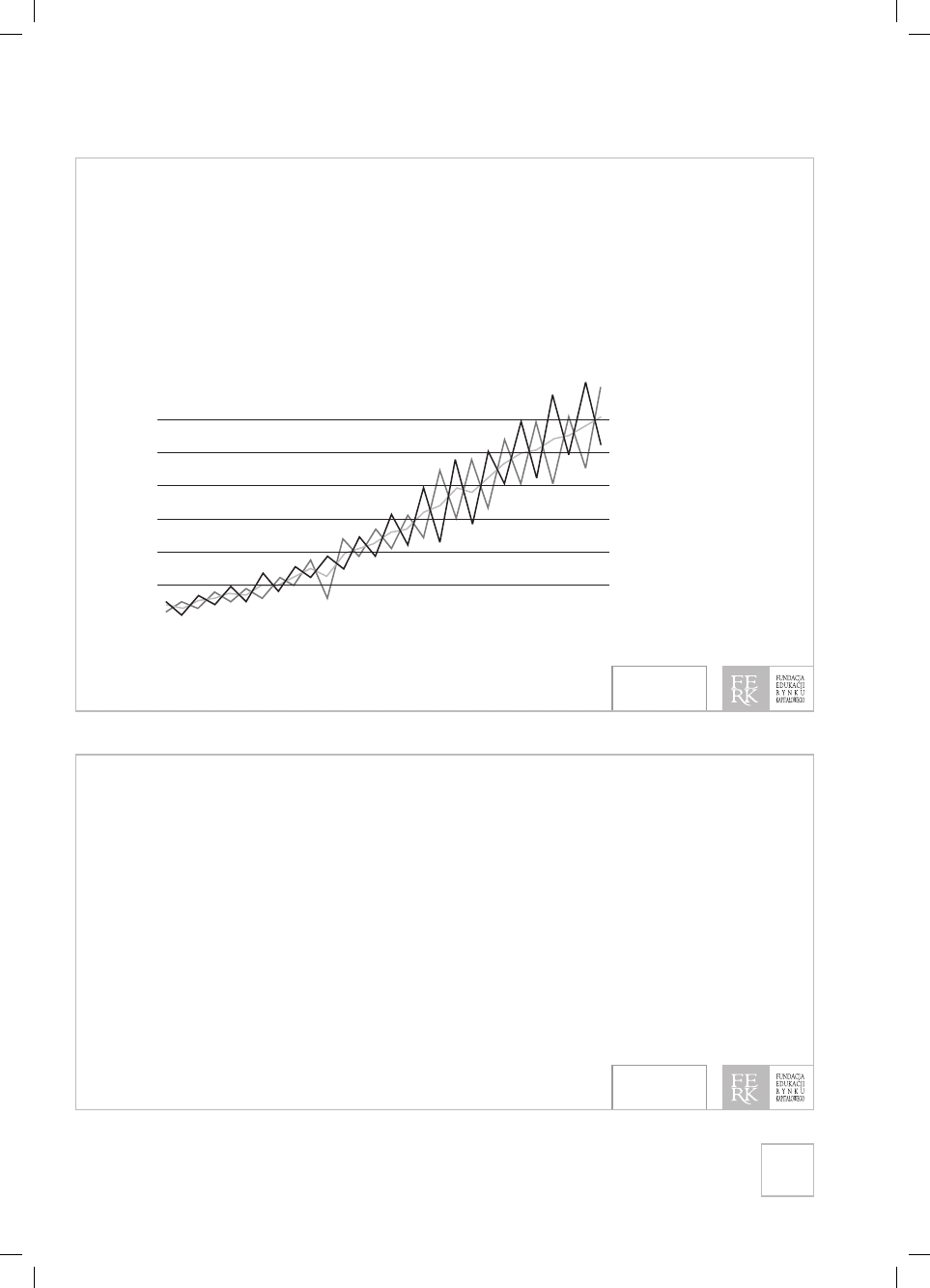

Ryzyko – dywersyfi kacja (3)

Korelacja – współzależność zmiennych

-1 = zmienne zależne ujemnie

0 = zmienne niezależne

+1 = zmienne zależne dodatnio

—— Akcje A

——

Akcje

B

—— Średnia

Ryzyko – dywersyfi kacja (4)

Dywersyfi kacja przyniesie najlepsze efekty w ograniczaniu ryzyka, jeżeli kurs

instrumentów, w które inwestujemy, jest skorelowany ujemnie.

Posiadając akcje spółki informatycznej powinniśmy kupić np. akcje spółki z sektora

„tradycyjnego”, obligacje lub nieruchomości.

FERK-prezentacje.indd Sec5:45

FERK-prezentacje.indd Sec5:45

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

46

Ryzyko – dywersyfi kacja, ujemna korelacja (1)

W przypadku klęski żywiołowej (np. powodzi)

prawdopodobnie spadną ceny akcji przedsiębiorstw zagrożonych:

bezpośrednio: fabryk z zagrożonego regionu, ubezpieczycieli,

pośrednio: fi rm, których główni dostawcy pochodzą z zagrożonego regionu;

prawdopodobnie wzrosną ceny akcji:

przedsiębiorstw budowlanych,

konkurentów fabryk z zagrożonego regionu.

Ryzyko – dywersyfi kacja, ujemna korelacja (2)

Aby poprzez dywersyfi kację zabezpieczyć się przed ryzykiem powodzi, powinniśmy

w swoim portfelu posiadać np.:

zarówno akcje ubezpieczycieli, jak i przedsiębiorstw budowlanych,

akcje fi rm produkcyjnych z różnych regionów kraju.

W przypadku powodzi ceny niektórych posiadanych przez nas akcji spadną, ale inne

wzrosną.

Wpływ powodzi zostanie zneutralizowany.

y

y

y

y

FERK-prezentacje.indd Sec5:46

FERK-prezentacje.indd Sec5:46

2007-05-22 09:36:51

2007-05-22 09:36:51

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

NIE MA ZYSKU BEZ RYZYKA opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

47

Ryzyko – podsumowanie (1)

Ryzyko jest ceną za większy zysk.

To znaczy, że duży zysk wiąże się z równie dużym ryzykiem.

Ryzyko jest sprawiedliwe – dotyka wszystkich w taki sam sposób – nawet laureatów

Nagrody Nobla.

Ryzyko – podsumowanie (2)

Postrzeganie ryzyka zmienia się wraz z wiekiem. Młodsi są bardziej skłonni

ryzykować niż starsi.

Przed ryzykiem można się bronić – dywersyfi kując (różnicując) portfel inwestycji.

Najlepszą dywersyfi kację zapewniają instrumenty, których ceny zmieniają się w sposób

skorelowany ujemnie (czyli zmieniają się przeciwstawnie).

FERK-prezentacje.indd Sec5:47

FERK-prezentacje.indd Sec5:47

2007-05-22 09:36:51

2007-05-22 09:36:51

FERK-prezentacje.indd Sec5:48

FERK-prezentacje.indd Sec5:48

2007-05-22 09:36:52

2007-05-22 09:36:52

Co robić,

żeby nic nie robić

(i jak w tym pomaga matematyka fi nansowa)

opracowanie: dr Mirosław Kachniewski

Przemysław Wasilewski

FERK-prezentacje.indd Sec4:49

FERK-prezentacje.indd Sec4:49

2007-05-22 09:36:52

2007-05-22 09:36:52

FERK-prezentacje.indd Sec4:50

FERK-prezentacje.indd Sec4:50

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

51

Jacy są ludzie?

leniwi

kreatywni

Lenistwo wymusza kreatywność!

Jak być leniwym?

Co trzeba zrobić najpierw, żeby później nic nie robić?

Do tego potrzebne są pieniądze.

Przydaje się też znajomość matematyki fi nansowej.

FERK-prezentacje.indd Sec4:51

FERK-prezentacje.indd Sec4:51

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

52

Matematyka fi nansowa

Jest dziedziną bardzo prostą.

Wymaga jedynie umiejętności:

odejmowania

dodawania

mnożenia

dzielenia

potęgowania

Znając jedynie podstawowe działania można dokonać interesujących obliczeń.

Przykład 1 – procent składany (1)

Lokujemy w banku 1200 zł. Ile otrzymamy za rok?

K

n

=

K

×

(1

+

i)

n

K – kapitał początkowy

i – roczna stopa procentowa

n – liczba okresów oszczędzania (tutaj: liczba lat)

y

y

y

y

y

FERK-prezentacje.indd Sec4:52

FERK-prezentacje.indd Sec4:52

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

53

Przykład 1 – procent składany (2)

Lokata roczna, oprocentowanie 5% rocznie

K

n

=

1200

×

(1

+

0,05)

1

=

1260

Po roku otrzymamy 1260 zł.

Lokata 20-letnia, oprocentowanie 5% rocznie

K

n

=

1200

×

(1

+

0,05)

20

=

3183,96

Po dwudziestu latach otrzymamy 3183,96 zł.

Przykład 2 – procent składany (1)

Lokujemy w banku 1200 zł. Ile otrzymamy za rok przy kapitalizacji co

miesiąc?

K

n

=

K

×

(1

+

i

m

)

m

×

n

K – kapitał początkowy

i – stopa procentowa

n – liczba okresów oszczędzania (tutaj: liczba lat)

m – liczba okresów kapitalizacji w okresie oszczędzania

(tutaj: liczba miesięcy)

FERK-prezentacje.indd Sec4:53

FERK-prezentacje.indd Sec4:53

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

54

Przykład 2 – procent składany (2)

Lokata miesięczna, utrzymywana przez rok,oprocentowanie 5% rocznie

K

n

=

1200

×

(1

+

0,05

12

)

1

×

12

=

1200

×

1,0512

=

1261,40

Po roku otrzymamy 1261,40 zł.

Przykład 2 – procent składany (3)

Lokata miesięczna, utrzymywana przez 20 lat, oprocentowanie 5% rocznie

K

n

=

1200

×

(1

+

0,05

12

)

20

×

12

=

1200

×

2,71264

=

3255,17

Po dwudziestu latach otrzymamy 3255,17 zł.

FERK-prezentacje.indd Sec4:54

FERK-prezentacje.indd Sec4:54

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

55

Podsumowanie – procent składany

Im częściej następuje kapitalizacja, tym szybciej rosną oszczędności.

Oprocentowanie = 5% rocznie

Lokata roczna

12 lokat miesięcznych

Kapitalizacja raz w roku

Kapitalizacja raz w miesiącu

1 260,00 zł

1 261,40 zł

1 rok

3 183,96 zł

3 255,17 zł

20 lat

Po roku różnica wynosi 1,40 zł (o 0,11% więcej), ale po dwudziestu latach już 71,21 zł

(o 2,24% więcej)!

Przykład – wartość przyszła strumienia pieniędzy (1)

Co miesiąc odkładamy w banku 100 zł.

Ile otrzymamy za rok?

K

12

=

K

0

×

(1

+

i

12

)

12

+

K

1

×

(1

+

i

12

)

11

+

+

...

+

K

11

×

(1

+

i

12

)

1

=

n-1

Σ

j=0

K

j

×

(1

+

i

12

)

n-j

i – roczna stopa procentowa

n – liczba okresów oszczędzania

j – numer kolejny okresu oszczędzania

Założenie: Zaczynamy nie posiadając oszczędności.

FERK-prezentacje.indd Sec4:55

FERK-prezentacje.indd Sec4:55

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

56

Przykład – wartość przyszła strumienia pieniędzy (2)

Co miesiąc odkładamy w banku 100 zł.

Ile otrzymamy za rok? (oprocentowanie = 5% rocznie)

K

12

=

100

×

(1

+

5%

12

)

12

+

100

×

(1

+

5%

12

)

11

+

+

...

+

100

×

(1

+

5%

12

)

1

=

11

Σ

j=0

K

j

×

(1

+

5%

12

)

12-j

=

1233

Otrzymamy 1 233 zł.

Po co te obliczenia?

„Na tym świecie nic nie jest pewne, oprócz śmierci i podatków.”

B. Franklin, 1789 r.

Wiemy, jakie podatki płacimy.

A kiedy umrzemy?

Ile pieniędzy będziemy potrzebowali?

FERK-prezentacje.indd Sec4:56

FERK-prezentacje.indd Sec4:56

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

57

Kiedy umrzemy? (1)

Tablica trwania życia 2004 (Źródło: GUS)

Mężczyźni

Kobiety

Wiek

Prawdopodobieństwo

zgonu

Przeciętne dalsze

trwanie życia

Prawdopodobieństwo

zgonu

Przeciętne dalsze

trwanie życia

x

qx

ex

qx

ex

0

0,00744

70,67

0,00615

79,23

10

0,00017

61,34

0,00012

69,83

11

0,00018

60,35

0,00012

68,84

12

0,00019

59,36

0,00013

67,85

13

0,00023

58,37

0,00015

66,86

14

0,00029

57,38

0,00018

65,87

15

0,00036

56,40

0,00023

64,88

16

0,00046

55,42

0,00027

63,90

17

0,00059

54,44

0,00028

62,91

18

0,00075

53,48

0,00027

61,93

19

0,00090

52,52

0,00028

60,95

20

0,00103

51,56

0,00029

59,96

21

0,00111

50,61

0,00029

58,98

22

0,00114

49,67

0,00027

58,00

23

0,00113

48,73

0,00026

57,01

24

0,00112

47,78

0,00026

56,03

25

0,00115

46,83

0,00028

55,04

40

0,00344

32,93

0,00112

40,40

50

0,00946

24,55

0,00351

31,12

65

0,02889

14,23

0,01131

18,39

100

0,37116

1,99

0,38934

1,86

Przeciętny osiemnastolatek

będzie żył jeszcze 53,48 roku

Przeciętna osiemnastolatka będzie

żyła jeszcze 61,93 roku

FERK-prezentacje.indd Sec4:57

FERK-prezentacje.indd Sec4:57

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

58

Kiedy umrzemy? (2)

Przeciętny osiemnastoletni mężczyzna umrze w wieku 72 lat.

Przeciętna osiemnastoletnia kobieta dożyje 80 lat.

Jeżeli wiemy, jak długo będziemy żyli, możemy obliczyć, ile będziemy potrzebowali

pieniędzy.

Ile potrzebujemy pieniędzy? (1)

Wiemy już, jak długo będziemy żyli (M – 72, K – 80)

Musimy jeszcze tylko określić, ile chcemy miesięcznie wydawać.

FERK-prezentacje.indd Sec4:58

FERK-prezentacje.indd Sec4:58

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

59

Ile potrzebujemy pieniędzy? (2)

Chcemy wydawać 1000 zł miesięcznie.

Chcemy nic nie robić w wieku 40 lat.

1000

zł

×

12

×

32

=

384 000 zł

1000 zł

×

12

×

40

=

480 000 zł

Mężczyzna musi zgromadzić 384 tys. zł,

a kobieta 480 tys. zł.

Tak mówi matematyka. Czy na pewno?

Ile potrzebujemy pieniędzy? (3)

Wiemy już, ile pieniędzy potrzebujemy.

Zaczynamy oszczędzać w wieku 20 lat.

Ile miesięcznie musimy odkładać, by zebrać odpowiednią kwotę?

384 000 zł

12×20

=

1600 zł

480 000 zł

12×20

=

2000 zł

Tak mówi matematyka. Czy na pewno?

FERK-prezentacje.indd Sec4:59

FERK-prezentacje.indd Sec4:59

2007-05-22 09:36:52

2007-05-22 09:36:52

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

60

Ile potrzebujemy pieniędzy? (4)

Mężczyzna musi zgromadzić 384 tys. zł, a kobieta 480 tys. zł, by w wieku 40 lat

zapewnić sobie dożywotnią 1000-złotową rentę.

Aby zebrać odpowiednią kwotę, mężczyzna musi przez 20 lat odkładać 1600 zł

miesięcznie, a kobieta 2000 zł miesięcznie.

Tak mówi matematyka. Czy na pewno?

Co na to matematyka fi nansowa?

Ile potrzebujemy pieniędzy? (5)

Matematyka fi nansowa

Na szczęście zgromadzone pieniądze będą wciąż pracować!

Musimy więc oszczędzić jedynie taką kwotę, która będzie zapewniała co miesiąc odsetki

w wysokości 1000 zł.

FERK-prezentacje.indd Sec4:60

FERK-prezentacje.indd Sec4:60

2007-05-22 09:36:53

2007-05-22 09:36:53

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

61

Ile potrzebujemy pieniędzy? (6)

1000

=

K

×

i

12

Roczna stopa procentowa (i)=5%

Ile potrzebujemy pieniędzy? (7)

1000

=

K

×

5%

12

K

=

240 000 zł

Musimy oszczędzić jedynie 240 000 zł, by co miesiąc móc wypłacać sobie 1000 zł bez

utraty kapitału.

FERK-prezentacje.indd Sec4:61

FERK-prezentacje.indd Sec4:61

2007-05-22 09:36:53

2007-05-22 09:36:53

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

62

Non omnis moriar?

Horacy (Pieśni: 3, 30, 6)

Ale po co nam 240 000 zł w chwili śmierci?

Czy nie lepiej wyjść „na zero”?

Znów pomaga nam matematyka fi nansowa.

Ile potrzebujemy pieniędzy?

Wartość początkowa renty płatnej z dołu (1)

K

0

=

a

×

1-(1+i)

-n

i

K

0

– kapitał początkowy

a – wypłacana kwota

i – stopa procentowa za okres kapitalizacji

n – liczba okresów wypłaty (tutaj: liczba miesięcy)

FERK-prezentacje.indd Sec4:62

FERK-prezentacje.indd Sec4:62

2007-05-22 09:36:53

2007-05-22 09:36:53

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

63

Ile potrzebujemy pieniędzy?

Wartość początkowa renty płatnej z dołu (2)

K

0

=

a

×

1-(1+i)

-n

i

Rachunek dla mężczyzny:

n = 384 (32 lata x 12 miesięcy)

Rachunek dla kobiety:

n = 480 (40 lat x 12 miesięcy)

Ile potrzebujemy pieniędzy?

Wartość początkowa renty płatnej z dołu (3)

K

0

=

1000

×

1-(1+0,004167)

-384

0,004167

=

191383,5

Mężczyzna musi zgromadzić 191 383,5 zł, by w wieku 40 lat zapewnić sobie dożywotnią

rentę w wysokości 1000 zł.

a = 1000

i =

5%

12

=0,4167%

FERK-prezentacje.indd Sec4:63

FERK-prezentacje.indd Sec4:63

2007-05-22 09:36:53

2007-05-22 09:36:53

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

64

Ile potrzebujemy pieniędzy?

Wartość początkowa renty płatnej z dołu (4)

K

0

=

1000

×

1-(1+0,004167)

-480

0,004167

=

207384,3

Kobieta musi zgromadzić 207 384,3 zł, by w wieku 40 lat zapewnić sobie dożywotnią

rentę w wysokości 1000 zł.

Jak oszczędzić taką kwotę?

Znajomy wzór! (1)

Wartość przyszła strumienia pieniędzy (kapitał początkowy=0)

n-1

Σ

j=0

K

j

×

(1

+

i

12

)

n-j

FERK-prezentacje.indd Sec4:64

FERK-prezentacje.indd Sec4:64

2007-05-22 09:36:53

2007-05-22 09:36:53

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

65

Jak oszczędzić taką kwotę?

Znajomy wzór! (2)

239

Σ

j=0

K

j

×

(1

+

0,004167)

240-j

Wynik obliczeń

Mężczyzna musi odkładać przez 20 lat po 464 zł,

kobieta po 503 zł, aby w wieku 40 lat zacząć wypłacać sobie dożywotnią rentę

w wysokości 1000 zł.

Podsumowanie (1)

Co robić, by nic nie robić i w wieku 40 lat zacząć wypłacać sobie dożywotnią rentę

w wysokości 1000 zł?

W wieku 20 lat rozpocząć oszczędzanie i co miesiąc odkładać 464 zł (mężczyzna)

lub 503 zł (kobieta)!

Rozwiązanie dała nam matematyka fi nansowa.

FERK-prezentacje.indd Sec4:65

FERK-prezentacje.indd Sec4:65

2007-05-22 09:36:53

2007-05-22 09:36:53

KOMISJA

NADZORU

FINANSOWEGO

KOMISJA

NADZORU

FINANSOWEGO

CO ROBIĆ, ŻEBY NIC NIE ROBIĆ opracowanie: dr Mirosław Kachniewski, Przemysław Wasilewski

66

Podsumowanie (2)

Matematyka

Matematyka fi nansowa

pieniądze nie pracują

pieniądze pracują

kapitał nie jest chroniony

1

kapitał jest chroniony

2

kapitał nie jest chroniony

1

M

K

M

K

M

K

potrzebna kwota

384 tys. zł

480 tys. zł

240 tys. zł

240 tys. zł

191,4 tys. zł

207,4 tys. zł

konieczne

miesięczne

oszczędności

1 600 zł

2 000 zł

616 zł

616 zł

464 zł

503 zł

1) Gdy kapitał nie jest chroniony, z każdą wypłatą zmniejsza się zaoszczędzona kwota.

2) Gdy kapitał jest chroniony, zaoszczędzona kwota nie zmiejsza się. Wypłacamy tylko

odsetki.

Ale uwaga!

Obliczenia wykonano przy nominalnej rocznej stopie procentowej w wysokości 5%.

W warunkach infl acji realna wartość wypłacanego 1000 zł będzie niższa niż wartość

tej kwoty obecnie. W celu zachowania realnej wartości wypłacanych środków na takim

samym poziomie, realna roczna stopa procentowa powinna wynosić 5%.

Podane przeciętne długości życia są jedynie wartościami średnimi dla całości populacji!

Autorzy nie biorą odpowiedzialności za ewentualne dłuższe bądź krótsze życie

słuchaczy.

FERK-prezentacje.indd Sec4:66

FERK-prezentacje.indd Sec4:66

2007-05-22 09:36:53

2007-05-22 09:36:53

FERK-skrypt.indd Sec1:2

FERK-skrypt.indd Sec1:2

2007-05-21 10:16:17

2007-05-21 10:16:17

www.ferk.pl

www.knf.gov.pl

ISBN 83-89465-20-5

Wyszukiwarka

Podobne podstrony:

Podstawy inwestycji prezentacja1

Fundusze prezentacja, Finanse i rachunkowość ue katowice hasło 1234, podstawy inwestowania dr B J, p

Prezentacja 9 Inwestowanie w akcje

Prezentacja 8 Inwestowanie w obligacje i listy zastawne GPW w Warszawie

prezentacja leasing jako nowoczesna i efektywna ekonomicznie forma finansowania inwestycji

Prezentacja 12 Inwestowanie w kruszce

Opis do prezentacji Analiza rynku nieruchomości komercyjnych w Krakowie w latach 2008-2012, Zarządza

Prezentacja txt, Studia UE Katowice FiR, I stopień, semestr VI, Metody Inwestowania na Rynkach Międz

prezentacja DI, Studia UE Katowice FiR, II stopień, Semestr I, Decyzje inwestycyjne

PROCEDURA LOKALIZACJI INWESTYCJI W POLSCE PREZENTACJA

Prezentacja 11 Fundusze inwestycyjne

prezentacja techniki sprzedazy produktow inwestycyjnych

Prezentacja 1 Wprowadzenie do inwestycji

Prezentacja 1 Inwestycje, zagadnienia podstawowe

prezentacja FUNDUSZE INWESTYCYJNE

Prezentacja 4 Inwestowanie w nieruchomości

Prezentacja 5 Finansowanie inwestycji

więcej podobnych podstron