Kredyty

Kredyty

bankowe

bankowe

Karol

Ś

ledzik

Kredyt bankowy - operacja polegaj

ą

ca na postawieniu

przez

bank

do dyspozycji

kredytobiorcy

na czas

oznaczony okre

ś

lonej kwoty

ś

rodków

pieni

ęż

nych

, z

przeznaczeniem na okre

ś

lony cel. Kredytobiorca

zobowi

ą

zuje si

ę

do korzystania z kredytu na warunkach

Kredyt bankowy

kredyty bankowe

2

zobowi

ą

zuje si

ę

do korzystania z kredytu na warunkach

okre

ś

lonych w umowie, zwrotu kwoty wykorzystywanego

kredytu wraz z

odsetkami

w okre

ś

lonym terminie spłaty

oraz zapłaty prowizji od udzielonego kredytu.

Po

ż

yczka – operacja polegaj

ą

ca na udzieleniu przez

osob

ę

fizyczn

ą

lub instytucj

ę

okre

ś

lonej kwoty

ś

rodków

pieni

ęż

nych lub okre

ś

lonych przedmiotów do dyspozycji

po

ż

yczkobiorcy, na czas oznaczony. W przeciwie

ń

stwie

do kredytu bankowego nie jest wymagane okre

ś

lenie

Po

ż

yczka bankowa

kredyty bankowe

3

do kredytu bankowego nie jest wymagane okre

ś

lenie

celu na jaki pieni

ą

dze zostan

ą

wydatkowane oraz

naliczenie i pobranie odsetek.

operacja polegaj

ą

ca na udzieleniu przez osob

ę

fizyczn

ą

lub instytucj

ę

okre

ś

lonej kwoty

ś

rodków pieni

ęż

nych lub

okre

ś

lonych przedmiotów do dyspozycji po

ż

yczkobiorcy

Funkcje kredytu

emisyjna - wprowadzenie do obiegu

dochodowa - tworzenie korzy

ś

ci ekonomicznych i

finansowych dzi

ę

ki powi

ę

kszeniu skali , zwi

ę

kszeniu siły

nabywczej firmy

kredyty bankowe

4

rozdzielcza - kredyt wpływa na wzrost dochodu w

danym regionie, bran

ż

y oraz zwi

ę

ksza w okre

ś

lonym

segmencie

interwencyjna - kredyt jest wykorzystywany jako

instrument polityki ekonomicznej

element rynku kapitałowego

Cechy kredytu

charakter pieni

ęż

ny

zwrotno

ść

celowo

ść

kredyty bankowe

5

celowo

ść

odpłatno

ść

kredyt jest odpłatny w dwóch aspektach:

1. prowizja od kredytu przyznanego

2. odsetki od kredytu wykorzystanego

zabezpieczenie

Zdolno

ść

kredytowa

zdolno

ść

podmiotu gospodarczego do spłaty

zaci

ą

gni

ę

tego kredytu wraz z odsetkami, w

terminie ustalonym mi

ę

dzy kredytodawc

ą

(bankiem) a kredytobiorc

ą

. Bank przed

kredyty bankowe

6

(bankiem) a kredytobiorc

ą

. Bank przed

zawarciem umowy kredytowej sprawdza

zdolno

ść

kredytow

ą

podmiotu gospodarczego.

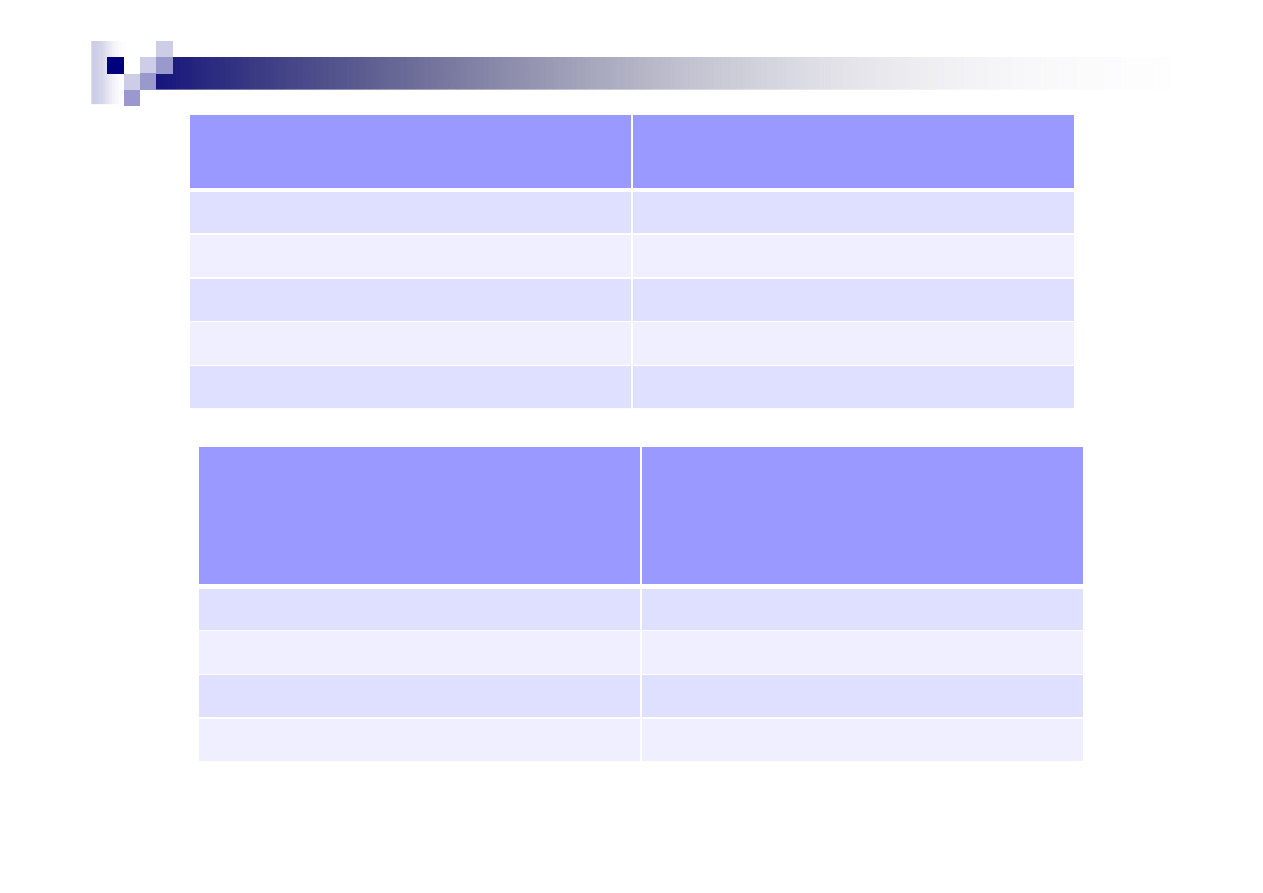

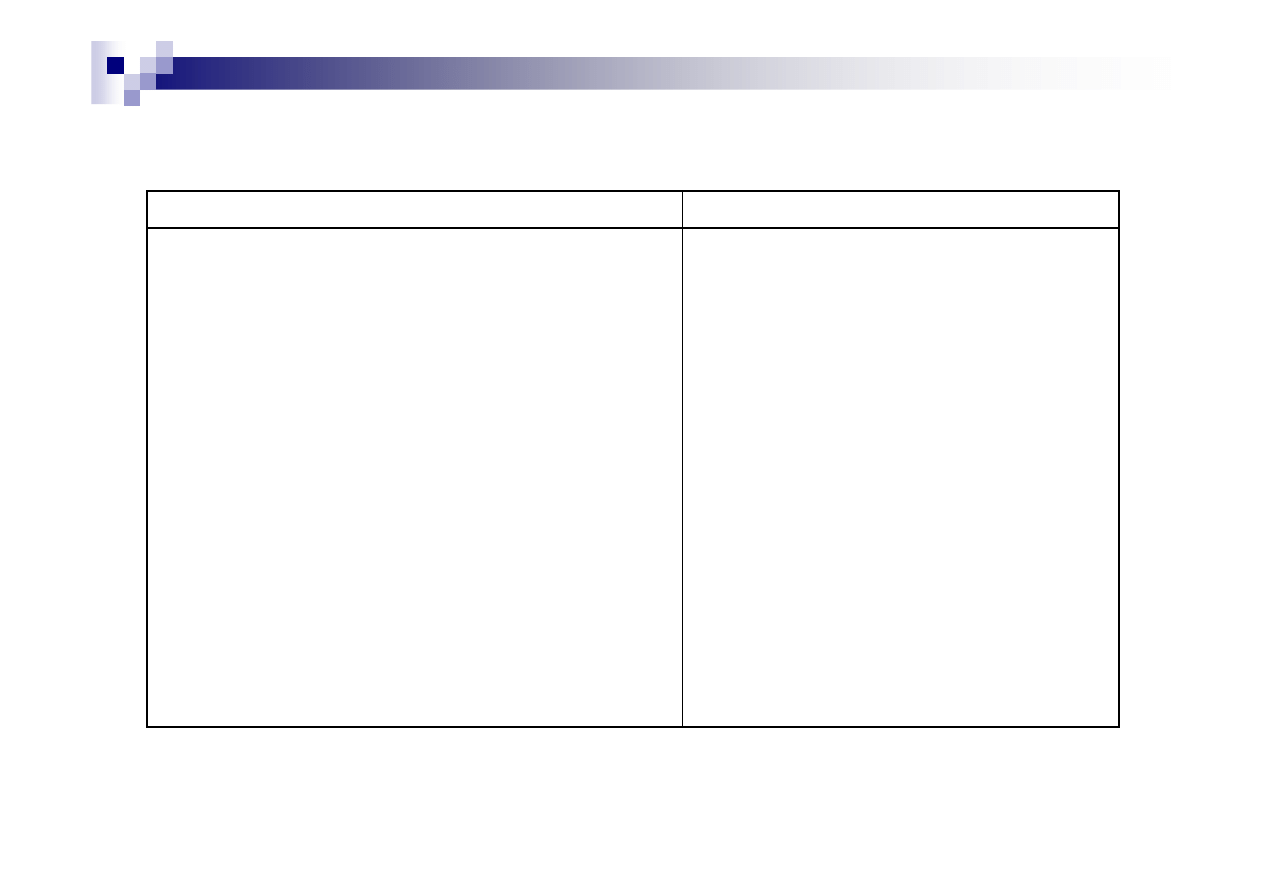

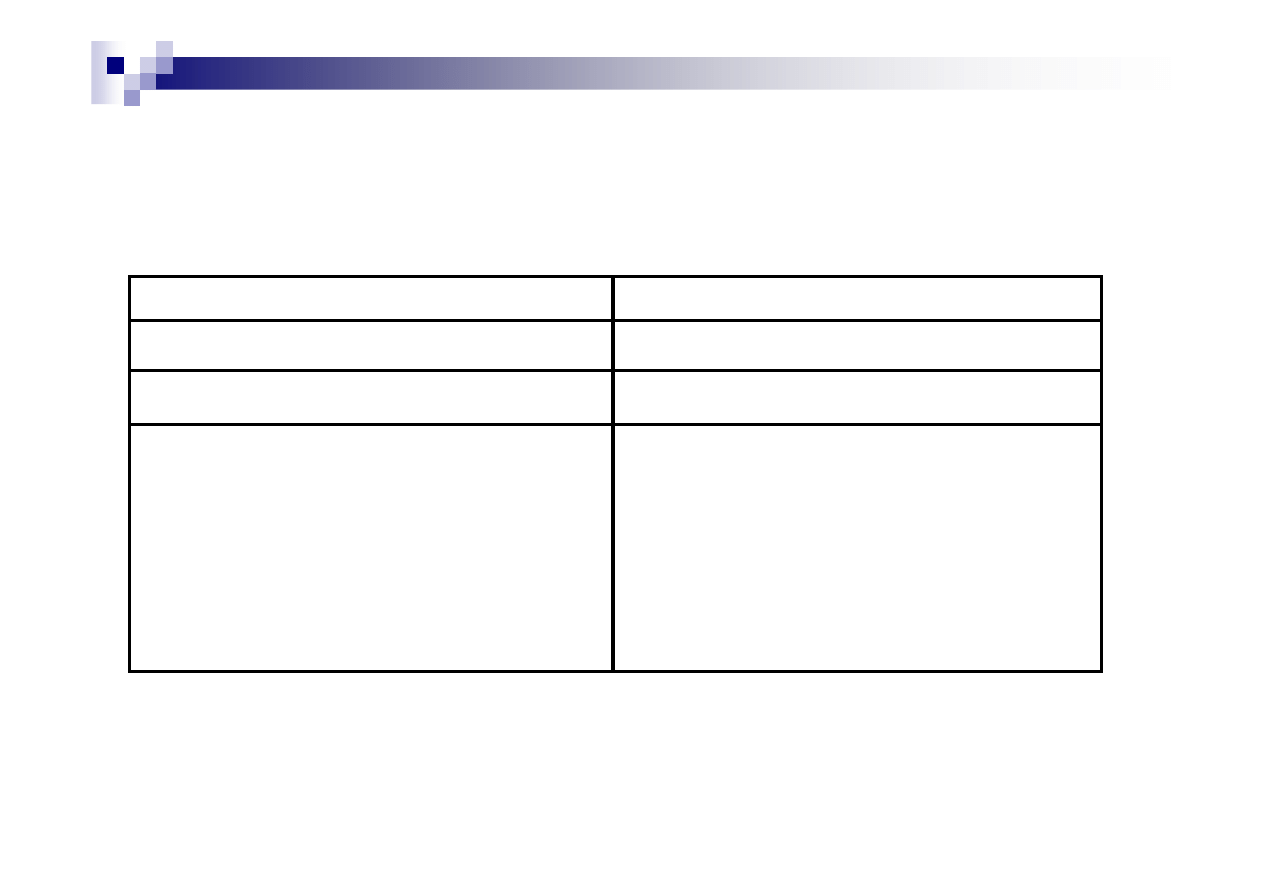

KREDYT

POŻYCZKA

Umowa

Zgodnie z Prawem bankowym zawsze w formie

pisemnej,

Stosuje się przepisy dotyczące zabezpieczenia spłaty i

oprocentowanie kredytów – forma pisemna gdy

kwota pożyczki przekracza kwotę 500 PLN,

Prawo do środków

pieniężnych

Na mocy umowy kredytu środki pieniężne zostają

postawione do dyspozycji kredytobiorcy, a

właścicielem ich jest bank,

Na pożyczkobiorcę przenoszona jest własność określonej

ilości pieniędzy

Cel i przeznaczenie

Cel kredytu musi być dokładnie sprecyzowany we

wniosku kredytowym i umowie (kredytodawca

ma prawo kontrolować sposób wykorzystania

kredytu),

Brak wymogu sprecyzowania celu pożyczki (zazwyczaj

udzielana na cele konsumpcyjne),

kredyty bankowe

7

kredytu),

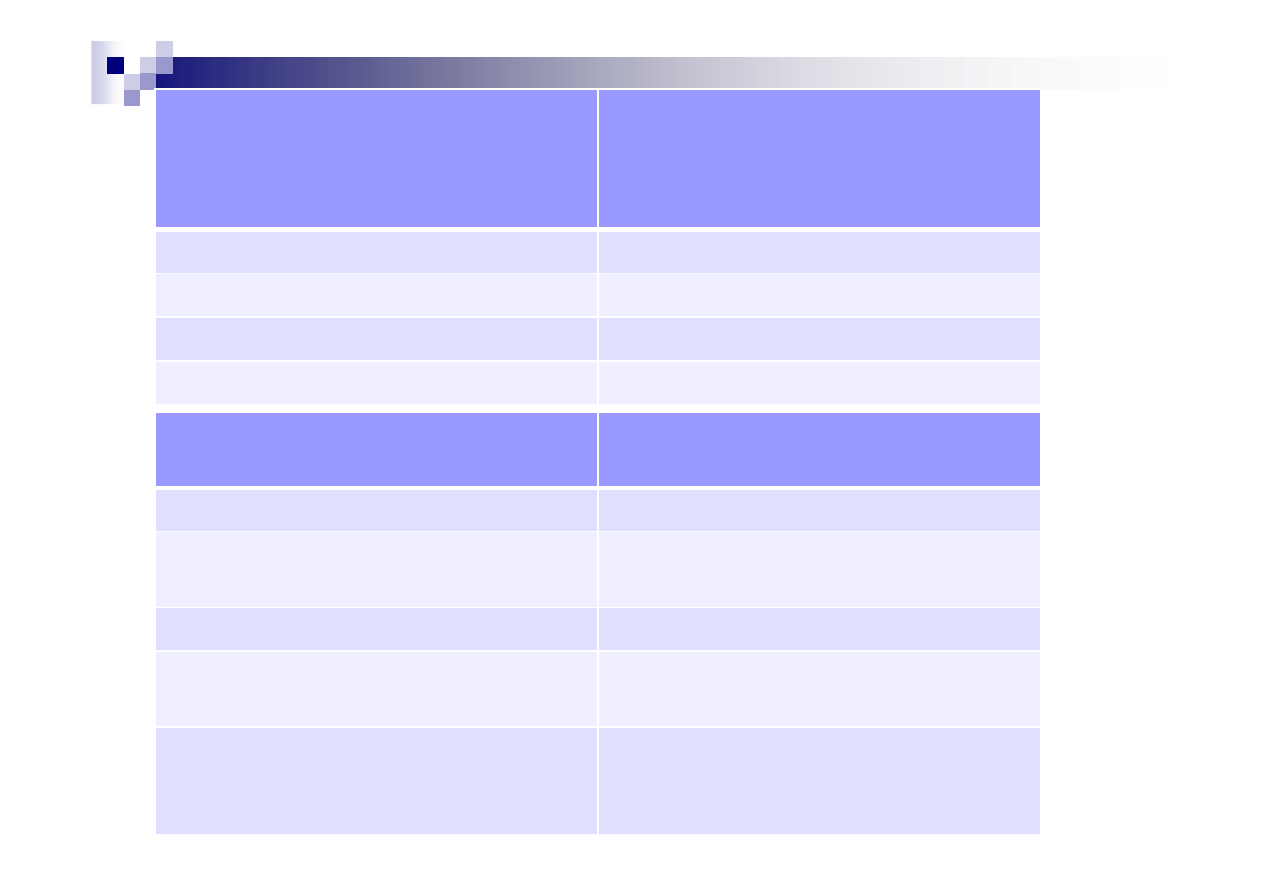

Zdolność kredytowa

Zgodnie z Prawem bankowym kredytobiorca musi

wykazywać zdolność kredytową

Prawo Cywilne nie wymaga zdolności kredytowej od

kredytobiorcy, ale banki badają zdolność kredytową

potencjalnych klientów

Wykorzystanie

środków

Na warunkach i zasadach umowy kredytowej

Brak wymogu określania sposobu wykorzystania środków

Odpłatność

Musi być odpłatny

Może być odpłatna bądź nieodpłatna,

Terminy spłaty

Termin spłaty jako element umowy kredytowej jest

obligatoryjny,

Umowa pożyczki nie musi określać terminu jej zwrotu,

Spłata kapitału

W ratach kapitałowych

Zazwyczaj jednorazowo

RODZAJE

KREDYTÓW

KREDYTÓW

Kredyt bankowy

Kredyt bankowy - operacja polegaj

ą

ca na

postawieniu przez bank do dyspozycji kredytobiorcy

na czas oznaczony okre

ś

lonej kwoty

ś

rodków

pieni

ęż

nych, z przeznaczeniem na okre

ś

lony cel.

Kredytobiorca zobowi

ą

zuje si

ę

do korzystania z

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

9

Kredytobiorca zobowi

ą

zuje si

ę

do korzystania z

kredytu na warunkach okre

ś

lonych w umowie, zwrotu

kwoty wykorzystywanego kredytu wraz z odsetkami

w okre

ś

lonym terminie spłaty oraz zapłaty prowizji od

udzielonego kredytu.

Kredyt towarowy

Kredyt towarowy to postawienie do dyspozycji towarów

b

ę

d

ą

cych przedmiotem wymiany rynkowej. Wyst

ę

puje

on wówczas, gdy normalna transakcja kupna-sprzeda

ż

y

przekształca si

ę

w stosunek kredytowy ze wzgl

ę

du na

odroczenie terminu zapłaty. Kredyt towarowy jest

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

10

odroczenie terminu zapłaty. Kredyt towarowy jest

kredytem krótkoterminowym.

Szczególn

ą

form

ą

kredytu towarowego udzielanego

przez bank konsumentowi ko

ń

cowemu za

po

ś

rednictwem instytucji finansowej i sprzedawcy jest

sprzeda

ż

ratalna.

Kredyt hipoteczny

Kredyt hipoteczny - długoterminowy kredyt bankowy,

którego zabezpieczeniem jest hipoteka. Udzielany

najcz

ęś

ciej na budow

ę

lub zakup nieruchomo

ś

ci.

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

11

Kredyt inwestycyjny

Kredyt inwestycyjny - jest przeznaczony na

sfinansowanie wydatków zwi

ą

zanych z prowadzeniem

oraz rozwojem działalno

ś

ci gospodarczej. Słu

ż

y do

sfinansowania przedsi

ę

wzi

ęć

inwestycyjnych maj

ą

ce na

celu budow

ę

lub rozbudow

ę

istniej

ą

cych ju

ż

ś

rodków

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

12

celu budow

ę

lub rozbudow

ę

istniej

ą

cych ju

ż

ś

rodków

trwałych. Warunkiem uzyskania tego rodzaju kredytu jest

udokumentowanie efektywno

ś

ci ekonomicznej,

słuszno

ś

ci inwestycji, przewidywanych zysków,

amortyzacji gwarancji bankowych oraz dobrze

przygotowanych kosztorysów, planów i innych kalkulacji.

Kredyt konsumpcyjny

Kredyt konsumpcyjny - kredyt bankowy udzielany na

okre

ś

lone potrzeby osób, a jego spłata jest indywidualnie

ustalana z bankiem. Zabezpieczenia kredytu stanowi

ą

najcz

ęś

ciej dochody kredytobiorcy lub por

ę

czenia innych

osób, a wysoko

ść

kredytu zale

ż

y od mo

ż

liwo

ś

ci spłaty

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

13

osób, a wysoko

ść

kredytu zale

ż

y od mo

ż

liwo

ś

ci spłaty

przez osob

ę

zaci

ą

gaj

ą

c

ą

kredyt.

Kredyt lombardowy

Kredyt lombardowy (stopa lombardowa) okre

ś

la cen

ę

,

po której bank centralny udziela bankom komercyjnym

po

ż

yczek pod zastaw papierów warto

ś

ciowych. Kwota

kredytu nie mo

ż

e przekroczy

ć

równowarto

ś

ci 80%

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

14

kredytu nie mo

ż

e przekroczy

ć

równowarto

ś

ci 80%

papierów warto

ś

ciowych obci

ąż

onych zastawem.

Kredyt obrotowy

Kredyt obrotowy - kredyt bankowy przeznaczony jest

na finansowanie bie

żą

cej działalno

ś

ci przedsi

ę

biorstwa,

np. na zakup wyposa

ż

enia, towaru.

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

15

Kredyt w rachunku bie

żą

cym

Kredyt w rachunku bie

żą

cym – (linia kredytowa) to

limit w rachunku bankowym do jakiego kredytobiorca

mo

ż

e si

ę

zadłu

ż

y

ć

w okresie okre

ś

lonym umow

ą

.

Kredytobiorca korzysta z tego limitu w miar

ę

potrzeb.

Bank udost

ę

pnia lini

ę

kredytow

ą

w rachunku bie

żą

cym

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

16

Bank udost

ę

pnia lini

ę

kredytow

ą

w rachunku bie

żą

cym

klienta lub na oddzielnym koncie bankowym.

Przyjmuj

ą

c za kryterium form

ę

kredytu

form

ę

kredytu mo

ż

na je podzieli

ć

na:

Kredyty w rachunku bie

żą

cym – polega na tym, i

ż

kredytobiorca mo

ż

e w okresie wskazanym w umowie

kredytowej "zadłu

ż

a

ć

si

ę

" do okre

ś

lonej wysoko

ś

ci w

rachunku bie

żą

cym tzn. dokonywa

ć

wypłat przekraczaj

ą

cych

stan

ś

rodków na jego rachunku, powoduj

ą

c powstanie salda

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

17

stan

ś

rodków na jego rachunku, powoduj

ą

c powstanie salda

debetowego.

Kredyty w rachunku kredytowym - polega na zało

ż

eniu przez

bank rachunku kredytowego przypisanego do danego

kredytobiorcy, na którym s

ą

ewidencjonowane wszystkie

wypłaty dokonywane przez bank w ramach udzielonego

kredytu, jak równie

ż

wszelkie wpłaty zmniejszaj

ą

ce

zadłu

ż

enie kredytobiorcy.

Kredyty dyskontowe - Udzielane przez bank kredyt, którego

zabezpieczeniem s

ą

weksle. Od kwoty udzielonego kredytu bank

potr

ą

ca odsetki, zwane dyskontem, których wysoko

ść

zale

ż

y od

kwoty wpisanej na wekslu oraz terminu pozostaj

ą

cego do jego

wykupu.

Kredyty akceptacyjne - upowa

ż

nienie klienta przez bank do

ci

ą

gnienia na niego weksli na okre

ś

lon

ą

kwot

ę

. Weksle s

ą

akceptowane przez bank.

kredyty bankowe

18

ci

ą

gnienia na niego weksli na okre

ś

lon

ą

kwot

ę

. Weksle s

ą

akceptowane przez bank.

Kredyty zwi

ą

zane ze skupem faktur.

Leasing - Jest szczególn

ą

form

ą

finansowania polegaj

ą

c

ą

na

przekazaniu na okre

ś

lony czas gotowych dóbr inwestycyjnych.

Nazywany jest równie

ż

kredytem rzeczowym.

W zale

ż

no

ś

ci od waluty

waluty kredytu wyró

ż

nia si

ę

:

Kredyty złotowe

Kredyty dewizowe

RODZAJE KREDYTÓW C.D.

RODZAJE KREDYTÓW C.D.

kredyty bankowe

19

Kredyty dewizowe

Ustawodawca nie uregulował koniecznej do uzyskania kredytu

dokumentacji. Z tego powodu aby uzyska

ć

jeden kredyt potrzebny jest

tylko dowód, natomiast do innego ( z reguły wi

ę

kszego, np.

inwestycyjnego dla przedsi

ę

biorstwa) potrzebny jest ich cały plik.

Dokumentacja kredytowa

kredyty bankowe

20

Dokumentacj

ę

kredytow

ą

mo

ż

emy podzieli

ć

na:

1. dokumentacj

ę

formalnoprawn

ą

2. dokumentacj

ę

finansow

ą

Dokumentacja kredytowa c.d.

Dokumentacja formalnoprawna

formalnoprawna zawiera:

status prawny firmy

odpis z rejestru s

ą

dowego

kredyty bankowe

21

odpis z rejestru s

ą

dowego

za

ś

wiadczenie

z

US

oraz

ZUS

o

niezaleganiu

ze

zobowi

ą

zaniami podatkowymi oraz z tytułu ubezpiecze

ń

społecznych

deklaracje podatkowe potwierdzone przez US

opinie innych banków dotycz

ą

ce kredytobiorcy

Dokumentacja kredytowa c.d.

Dokumentacja finansowa

finansowa słu

ż

y ocenie sytuacji finansowej

podmiotu i zawiera:

kredyty bankowe

22

sprawozdania finansowe za ostatnie dwa lata

finansowe sprawozdania analityczne, zgodne z

wymogami stawianymi przez bank

udokumentowanie liczbowe dotycz

ą

ce wylicze

ń

wnioskowanych potrzeb

Zakres dokumentacji doł

ą

czanej do wniosku jest ka

ż

dorazowo

ustalany przez bank w zale

ż

no

ś

ci od specyfiki przedsi

ę

biorstwa

oraz rodzaju proponowanych zabezpiecze

ń

kredytu. Dodatkowo

mog

ą

to by

ć

np. analizy makroekonomiczne, sektorowe, odpisy

udzielonych koncesji, polisy ubezpieczeniowe, raporty biegłego

rewidenta.

Dokumentacja kredytowa c.d.

kredyty bankowe

23

udzielonych koncesji, polisy ubezpieczeniowe, raporty biegłego

rewidenta.

Dokumentacja podlega w banku dokładnemu badaniu, której

elementem cz

ę

sto jest wizyta inspektora kredytowego w

przedsi

ę

biorstwie.

Elementy umowy

kredytowej

kredytowej

Elementy umowy kredytowej

Umowa kredytu zawsze jest zawierana na pi

ś

mie i okre

ś

la w

szczególno

ś

ci:

strony umowy: kredytodawca,

kredytobiorca

kwota i waluta kredytu

zakres uprawnie

ń

banku

zwi

ą

zanych z kontrol

ą

wykorzystania i spłaty kredytu

terminy i sposób postawienia

kredyty bankowe

25

cel kredytu

zasady i termin spłaty kredytu

oprocentowanie kredytu i

warunki jego zmiany

sposób zabezpieczenia spłaty

kredytu

terminy i sposób postawienia

do dyspozycji kredytobiorcy

ś

rodków pieni

ęż

nych

wysoko

ść

prowizji, je

ż

eli

umowa j

ą

przewiduje

warunki dokonywania zmian i

rozwi

ą

zania umowy

Elementy umowy kredytowej c.d.

Dodatkowo, strony w umowie mog

ą

okre

ś

li

ć

:

sposób wykorzystania kredytu przez kredytobiorc

ę

np.

realizowanie zlece

ń

płatniczych

zobowi

ą

zanie kredytobiorcy do przedstawienia w banku

informacji i dokumentów niezb

ę

dnych do oceny jego sytuacji

kredyty bankowe

26

informacji i dokumentów niezb

ę

dnych do oceny jego sytuacji

gospodarczej i finansowej w okresie korzystania z kredytu

upowa

ż

nienia banku do dokonywania wizyt oraz inspekcji u

kredytobiorcy

sytuacje, w których bank mo

ż

e wypowiedzie

ć

umow

ę

kredytu

uprawnienie kredytobiorcy do wcze

ś

niejszej spłaty kredytu

Ocena zdolno

ś

ci

kredytowej

kredytowej

Zdolno

ść

kredytowa to zdolno

ść

do spłaty

zaci

ą

gni

ę

tych kredytów wraz z odsetkami w umownych

terminach płatno

ś

ci. Zdolno

ść

kredytow

ą

maj

ą

podmioty

gospodarcze, których bie

żą

ce i przewidywane wyniki

Ocena zdolno

ś

ci kredytowej

kredyty bankowe

28

gospodarcze, których bie

żą

ce i przewidywane wyniki

finansowe oraz stan maj

ą

tkowy zapewniaj

ą

wypłacalno

ść

. Banki dokonuj

ą

oceny zdolno

ś

ci

kredytowej przed decyzj

ą

o przyznaniu kredytu jak i

przez cały czas trwania stosunku kredytowego.

Wiarygodno

ść

kredytowa - gwarancja zachowania

zdolno

ś

ci kredytowej w przyszło

ś

ci.

Zdolno

ść

kredytowa to zdolno

ść

do spłaty

zaci

ą

gni

ę

tych kredytów wraz z odsetkami w umownych

terminach płatno

ś

ci. Zdolno

ść

kredytow

ą

maj

ą

podmioty

gospodarcze, których bie

żą

ce i przewidywane wyniki

finansowe oraz stan maj

ą

tkowy zapewniaj

ą

wypłacalno

ść

. Banki dokonuj

ą

oceny zdolno

ś

ci

kredytowej przed decyzj

ą

o przyznaniu kredytu jak i

przez cały czas trwania stosunku kredytowego.

Ocena zdolno

ś

ci kredytowej

29

kredytowej przed decyzj

ą

o przyznaniu kredytu jak i

przez cały czas trwania stosunku kredytowego.

Wiarygodno

ść

kredytowa - gwarancja zachowania

zdolno

ś

ci kredytowej w przyszło

ś

ci.

Metody oceny zdolno

ś

ci kredytowej osób fizycznych dzielimy na:

1. analiz

ę

ilo

ś

ciow

ą

- polegaj

ą

c

ą

na ustaleniu wysoko

ś

ci i stabilno

ś

ci

uzyskiwanych dochodów gwarantuj

ą

c

ą

spłat

ę

kredytu i odsetek w

terminie

2. analiz

ę

jako

ś

ciow

ą

- polegaj

ą

c

ą

na ocenie:

- cech osobowych klienta np. wiek, stan cywilny, liczba domowników

na utrzymaniu, wykształcenie, sta

ż

pracy, form

ę

zatrudnienia, zawód,

Ocena zdolno

ś

ci kredytowej

30

na utrzymaniu, wykształcenie, sta

ż

pracy, form

ę

zatrudnienia, zawód,

- dotychczasowej współpracy klienta z bankiem np. długo

ść

współpracy, korzystanie z innych kredytów oferowanych przez bank,

- ryzyka wynikaj

ą

cego z transakcji kredytowej uzale

ż

nionych od

kwoty kredytu, czasu trwania zobowi

ą

zania, jako

ść

proponowanych

zabezpiecze

ń

.

Ocena zdolno

ś

ci kredytowej przedsi

ę

biorstwa

Podstaw

ą

oceny zdolno

ś

ci kredytowej jest wniosek o kredyt, który

zawiera m.in. charakterystyk

ę

przedsi

ę

biorstwa i ekonomiczne

uzasadnienie rodzaju i kwoty kredytu oraz o

ś

wiadczenia kredytobiorcy

dotycz

ą

ce rachunków bankowych i zaci

ą

gni

ę

tych zobowi

ą

za

ń

.

Zdolno

ść

kredytow

ą

przedsi

ę

biorstwa mo

ż

emy podzieli

ć

na:

bie

żą

c

ą

- dotyczy niedalekiej przyszło

ś

ci; ocen

ę

t

ę

przeprowadza si

ę

dla

Ocena zdolno

ś

ci kredytowej

31

bie

żą

c

ą

- dotyczy niedalekiej przyszło

ś

ci; ocen

ę

t

ę

przeprowadza si

ę

dla

kredytów krótko- i

ś

rednioterminowych

perspektywiczn

ą

- jej ocen

ę

przeprowadza si

ę

przed udzieleniem

kredytu długoterminowego oraz na:

zdolno

ść

kredytow

ą

pod wzgl

ę

dem formalnoprawnym

zdolno

ść

kredytow

ą

pod wzgl

ę

dem merytorycznym

I. personalny- okre

ś

la stopie

ń

zaufania do wła

ś

cicieli b

ą

d

ź

zarz

ą

du

II. ekonomiczny- analiza i ocena bie

żą

cej i przyszło

ś

ciowej sytuacji

ekonomiczno-finansowej firmy i otoczenia

Banki oceniaj

ą

równie

ż

zdolno

ść

kredytow

ą

przedsi

ę

biorstw poprzez metody:

1. ilo

ś

ciowe(finansowe) - składaj

ą

ce si

ę

z analizy poziomej

(porównanie do lat ubiegłych ka

ż

dego elementu) i pionowej

(udziału poszczególnych pozycji w kwocie głównej np. pasywów)

sprawozda

ń

finansowych umo

ż

liwiaj

ą

cych ocen

ę

stanu i wyników

finansowych przedsi

ę

biorstwa oraz analizy wska

ź

nikowej.

Ocena zdolno

ś

ci kredytowej

32

2. jako

ś

ciowe - dotyczy wewn

ę

trznych i zewn

ę

trznych cech

opisuj

ą

cych jako

ść

funkcjonowania przedsi

ę

biorstwa.

3. mieszane(syntetyczne) - wykorzystuj

ą

jednocze

ś

nie metody

ilo

ś

ciowe i jako

ś

ciowe.

A. Analiza ilo

ś

ciowa:

Analiza wska

ź

nikowa ukazuj

ą

ca wyniki działalno

ś

ci firmy dzieli wska

ź

niki na:

1. wska

ź

niki płynno

ś

ci

2. wska

ź

nik rentowno

ś

ci

np. wska

ź

nik rentowno

ś

ci sprzeda

ż

y ROS= wynik netto/ sprzeda

ż

netto*

100%

3. sprawno

ś

ci działania przedsi

ę

biorstwa

Ocena zdolno

ś

ci kredytowej

33

np. wska

ź

nik produktywno

ś

ci aktywów WPA= sprzeda

ż

netto/aktywa

ogółem. Informuje ile złotych sprzeda

ż

y netto przynosi przeci

ę

tnie jedna

złotówka aktywów

4. wska

ź

niki zadłu

ż

enia

np. wska

ź

nik zadłu

ż

enia aktywów ZA= zobowi

ą

zania ogółem/aktywa

Przedstawia potencjalny stopie

ń

zabezpieczenia maj

ą

tkiem firmy spłaty jej

zadłu

ż

enia.

B. Analiza jako

ś

ciowa:

Analiza ta jest w formie opisowej i stanowi uzupełnienie informacje

zwi

ą

zane z analiz

ą

ilo

ś

ciow

ą

. Ocenia si

ę

j

ą

na podstawie analizy SWOT,

analizy czynników ekonomicznych badaj

ą

cych sytuacj

ę

wewn

ę

trzna tj.

jako

ść

kadry, maj

ą

tek trwały firmy, zdolno

ść

finansow

ą

wła

ś

cicieli,

prowadzona strategia marketingowa oraz ocen

ę

otoczenia

ekonomicznego przedsi

ę

biorstwa zwi

ą

zane z charakterem i jako

ś

ci

ą

produktu, rynkiem (struktura dostawców, pozycja konkurencyjna)

Ocena zdolno

ś

ci kredytowej

34

produktu, rynkiem (struktura dostawców, pozycja konkurencyjna)

rodzajem bran

ż

y.

W przypadku kredytów inwestycyjnych

ś

rednio i długoterminowych

banki wymagaj

ą

biznes planów zawieraj

ą

cych m.in. ogóln

ą

charakterystyk

ę

firmy, produktu i przedsi

ę

wzi

ę

cia, histori

ę

firmy, analiz

ę

marketingow

ą

rynku.

Innym podziałem metod analizy kredytowej jest podział na:

analiz

ę

ekonomiczno-fiansow

ą

obejmuj

ą

c

ą

analiz

ę

działalno

ś

ci

przedsi

ę

biorstwa i syntetycznych wska

ź

ników finansowych

analiz

ę

punktow

ą

polegaj

ą

c

ą

na przypisywaniu danym

wielko

ś

ciom okre

ś

lonej liczby punktów

analiza SWOT

analiza dyskryminacyjna- poł

ą

czenie analizy wska

ź

nikowej z

Ocena zdolno

ś

ci kredytowej

35

analiza dyskryminacyjna- poł

ą

czenie analizy wska

ź

nikowej z

metod

ą

statystyczn

ą

, poprzez które bank klasyfikuje

przedsi

ę

biorstwo do okre

ś

lonej grupy ryzyka: przedsi

ę

biorstwo

bez zastrze

ż

e

ń

, przedsi

ę

biorstwo bez zdecydowanych sygnałów

dotycz

ą

cych przyszło

ś

ci oraz przedsi

ę

biorstwo zagro

ż

one

upadło

ś

ci

ą

Trzeci podział metod szacowania zdolno

ś

ci to podział na:

metody logiczno – dedukcyjne (okre

ś

lane jako tradycyjne lub

opisowe) zdolno

ść

kredytowa oceniana jest przez dane opisuj

ą

ce

bie

żą

c

ą

sytuacj

ę

ekonomiczno - finansow

ą

,

metody empiryczno – indukcyjne (zwane statystyczno -

matematycznymi) opieraj

ą

si

ę

na prognozowaniu przyszłej

Ocena zdolno

ś

ci kredytowej

36

matematycznymi) opieraj

ą

si

ę

na prognozowaniu przyszłej

wypłacalno

ś

ci firmy na podstawie sprawozda

ń

finansowych.

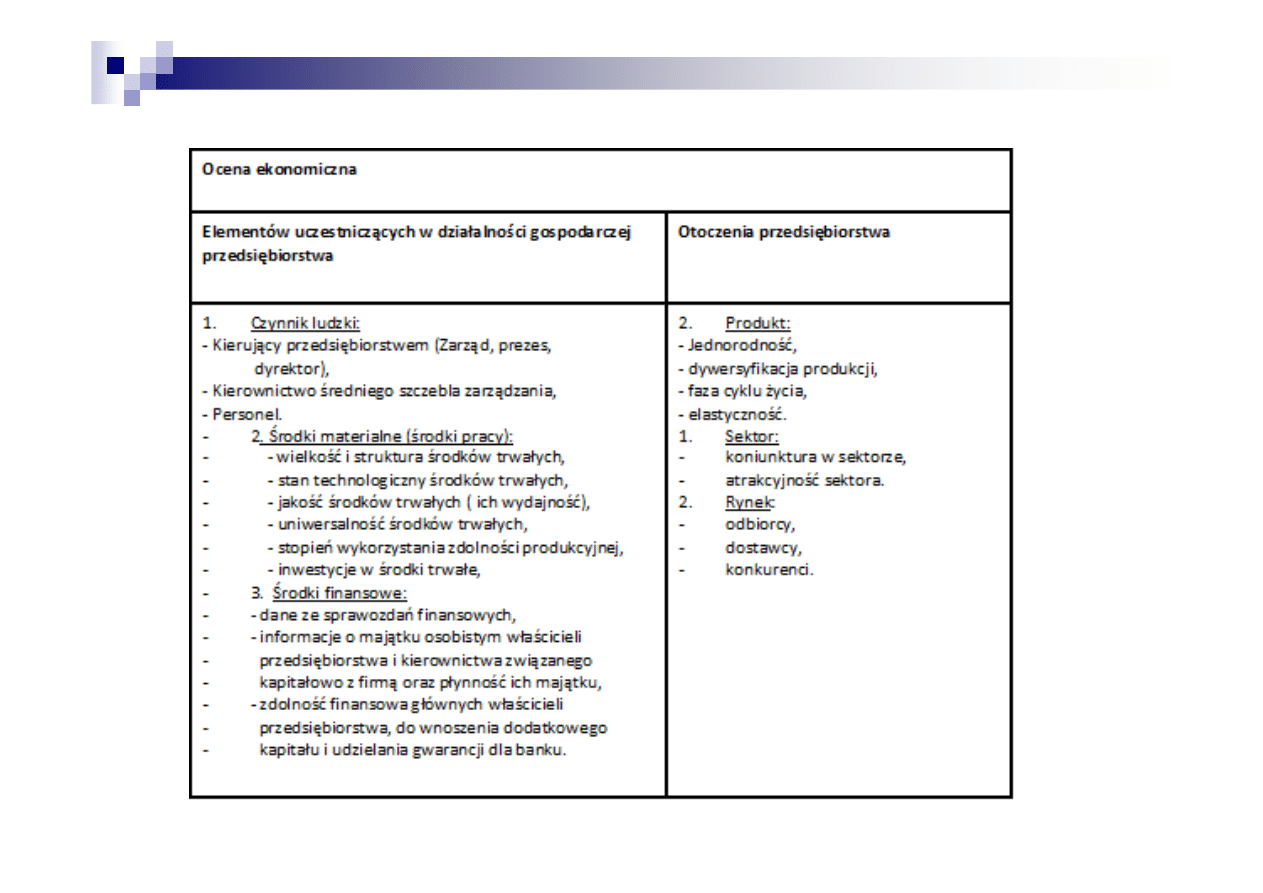

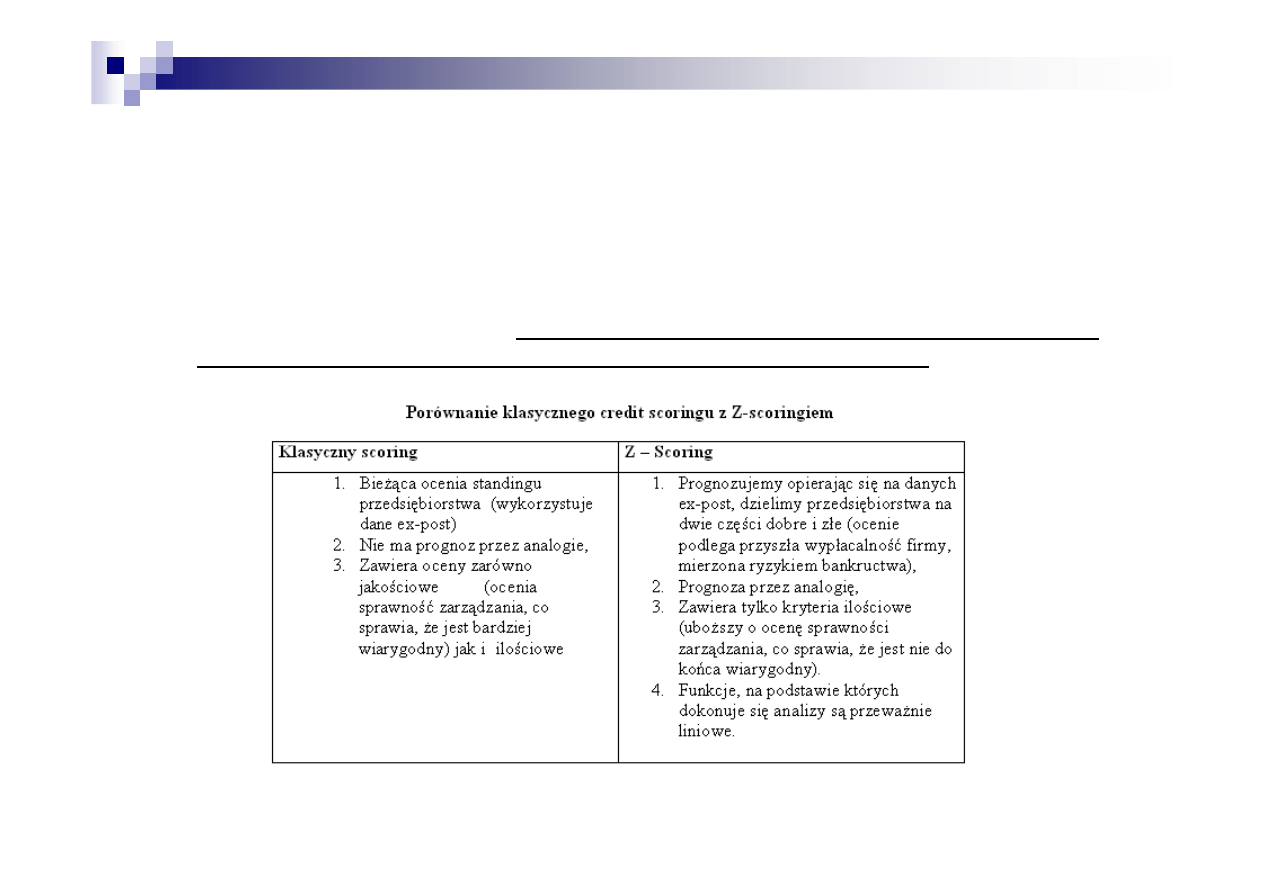

Ocena ekonomiczna przedsiębiorstwa dla potrzeb oceny ryzyka kredytowego

Ocena zdolno

ś

ci kredytowej

37

Credit Scoring – ocena punktowa

1. Wykorzystywana przy ocenie zdolno

ś

ci kredytowej osób

indywidualnych

Polega na ocenie punktowej cech jako

ś

ciowych i ilo

ś

ciowych osób

składaj

ą

cych w banku wniosek o kredyt. Ocenia si

ę

tu najistotniejsze

zdaniem banku cechy maj

ą

ce wpływ na analiz

ę

zdolno

ś

ci kredytowej np.

wiek, wykształcenie, zatrudnienie, sytuacj

ę

maj

ą

tkow

ą

, osi

ą

gane

dochody itp. Po wyodr

ę

bnieniu tych cech przyznaje si

ę

ka

ż

dej z nich

okre

ś

lon

ą

liczb

ę

punktów.

Ocena zdolno

ś

ci kredytowej

38

Zwykle w praktyce stosuje si

ę

skal

ę

czterostopniow

ą

wg której dzieli si

ę

kredytobiorców na:

- dobrych

- przeci

ę

tnych

- słabych

- złych

Credit Scoring – ocena punktowa c.d.

W rzeczywisto

ś

ci ka

ż

dy bank indywidualnie ustala kryteria

przyznawania kredytów, jednak na podstawie przeprowadzonej

obserwacji da si

ę

wyodr

ę

bni

ć

pewien zespół wspólnych cech

charakteryzuj

ą

cych „dobrego klienta”, w szczególno

ś

ci:

- s

ą

wła

ś

cicielami mieszka

ń

lub domów

Ocena zdolno

ś

ci kredytowej

39

- posiadaj

ą

rodziny (mał

ż

onków, dzieci)

- rzadko zmieniaj

ą

adres zamieszkania

- ich miesi

ę

czne dochody s

ą

wy

ż

sze od przeci

ę

tnej

- rzadko zmieniaj

ą

miejsce pracy

- z punktu widzenia wykonywanego zawodu s

ą

zaliczani do

szczebla wy

ż

szego lub

ś

redniego

Credit Scoring – ocena punktowa c.d.

W praktyce bankowej warto

ść

dziel

ą

ca klientów na dobrych i złych jest tzw.

WARTO

Ś

CI

Ą

(PUNKTEM) ODCI

Ę

CIA. Granica ta ustalana jest w oparciu o

wieloletni

ą

obserwacj

ę

opłacalno

ś

ci kredytów konsumpcyjnych. Warto

ść

ta

nie zawsze jednak jest czynnikiem decyduj

ą

cym.

Cz

ę

sto wyznacza si

ę

obszar warto

ś

ci wokół punktu odci

ę

cia (SZARA

STREFA), w ramach którego ostateczn

ą

decyzj

ę

pozostawia si

ę

analitykowi

kredytowemu (DECYZJA PRZEŁAMUJ

Ą

CA).

Wykorzystanie metod scoringowych wi

ąż

e si

ę

bezpo

ś

rednio z

Ocena zdolno

ś

ci kredytowej

40

Wykorzystanie metod scoringowych wi

ąż

e si

ę

bezpo

ś

rednio z

konieczno

ś

ci

ą

zwi

ę

kszenia efektywno

ś

ci obsługi kredytowej klientów.

Uzyskuje si

ę

to dzi

ę

ki standaryzacji oceny zdolno

ś

ci kredytowej i

automatyzacji procesu podejmowania przez bank decyzji. Metoda ta

umo

ż

liwia zatem okre

ś

lenie w syntetyczny sposób wielko

ś

ci ryzyka

zwi

ą

zanego ze stopniem wiarygodno

ś

ci kredytowej klienta, wspomaga

równie

ż

monitorowanie oraz zarz

ą

dzanie portfelem kredytów detalicznych.

Credit Scoring – ocena punktowa c.d.

2. Wykorzystywana równie

ż

przy ocenie zdolno

ś

ci kredytowej

przedsi

ę

biorstwa

Dokonuje si

ę

jej po uprzednim ocenieniu czynników obiektywnych

i subiektywnych. Punktuje si

ę

wszystkie brane wcze

ś

niej pod

uwag

ę

elementy.

Syntetyczna ocena punktowa sytuacji ekonomiczno-finansowej

przedsi

ę

biorstwa jest sum

ą

dwóch elementów:

sumy cz

ą

stkowych ocen punktowych za ka

ż

dy z ocenianych

Ocena zdolno

ś

ci kredytowej

41

sumy cz

ą

stkowych ocen punktowych za ka

ż

dy z ocenianych

obszarów

korekty punktowej oceny czynników obiektywnych, obejmuj

ą

cej

wyniki wst

ę

pnej analizy sprawozda

ń

finansowych.

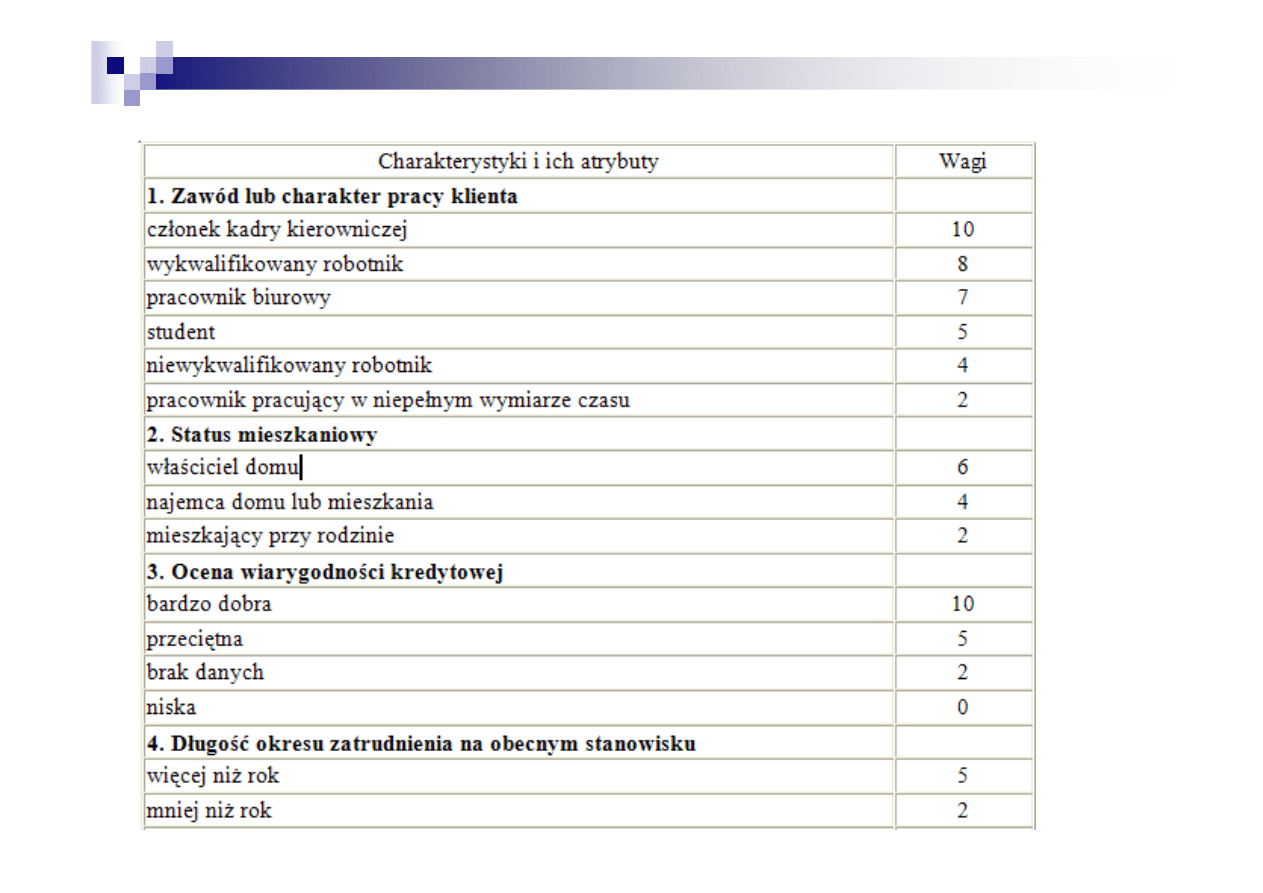

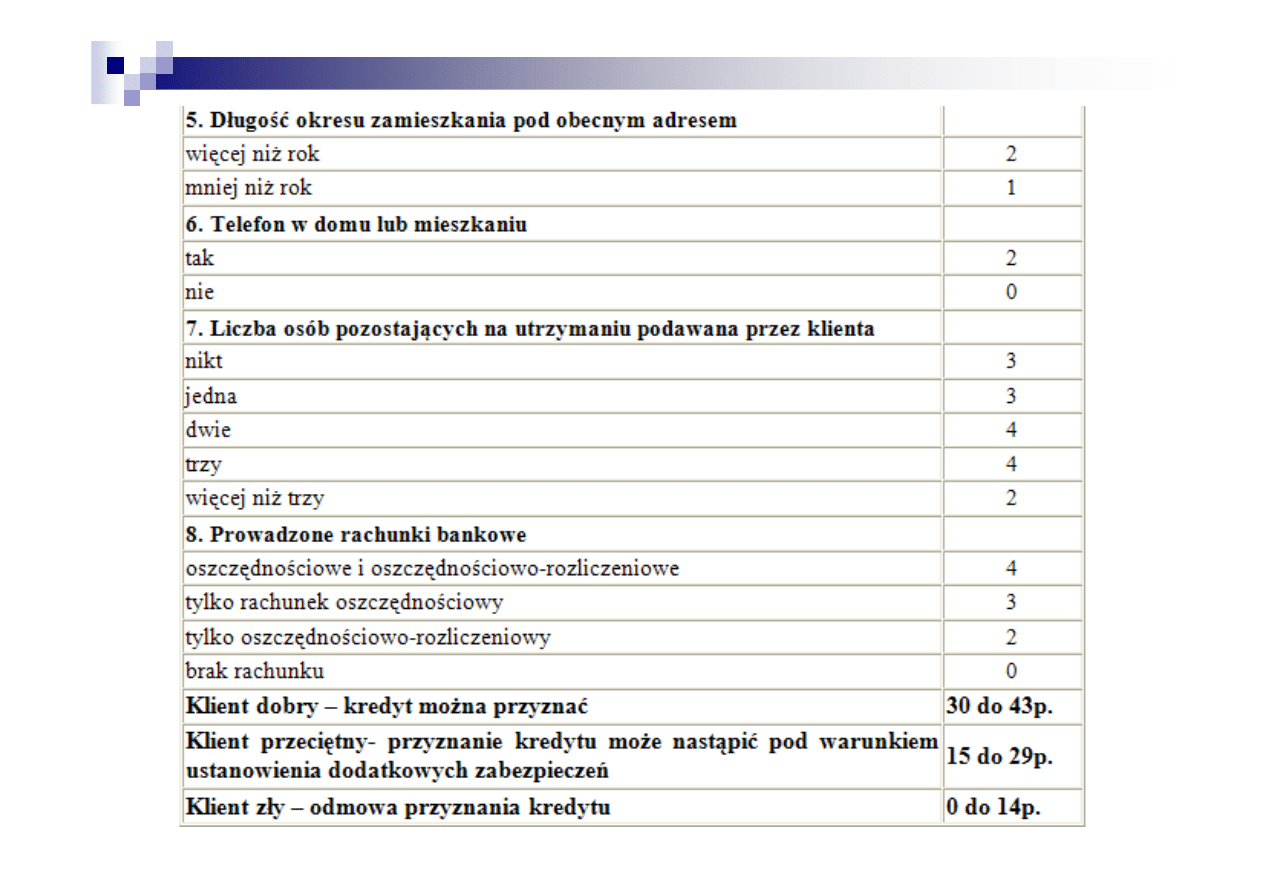

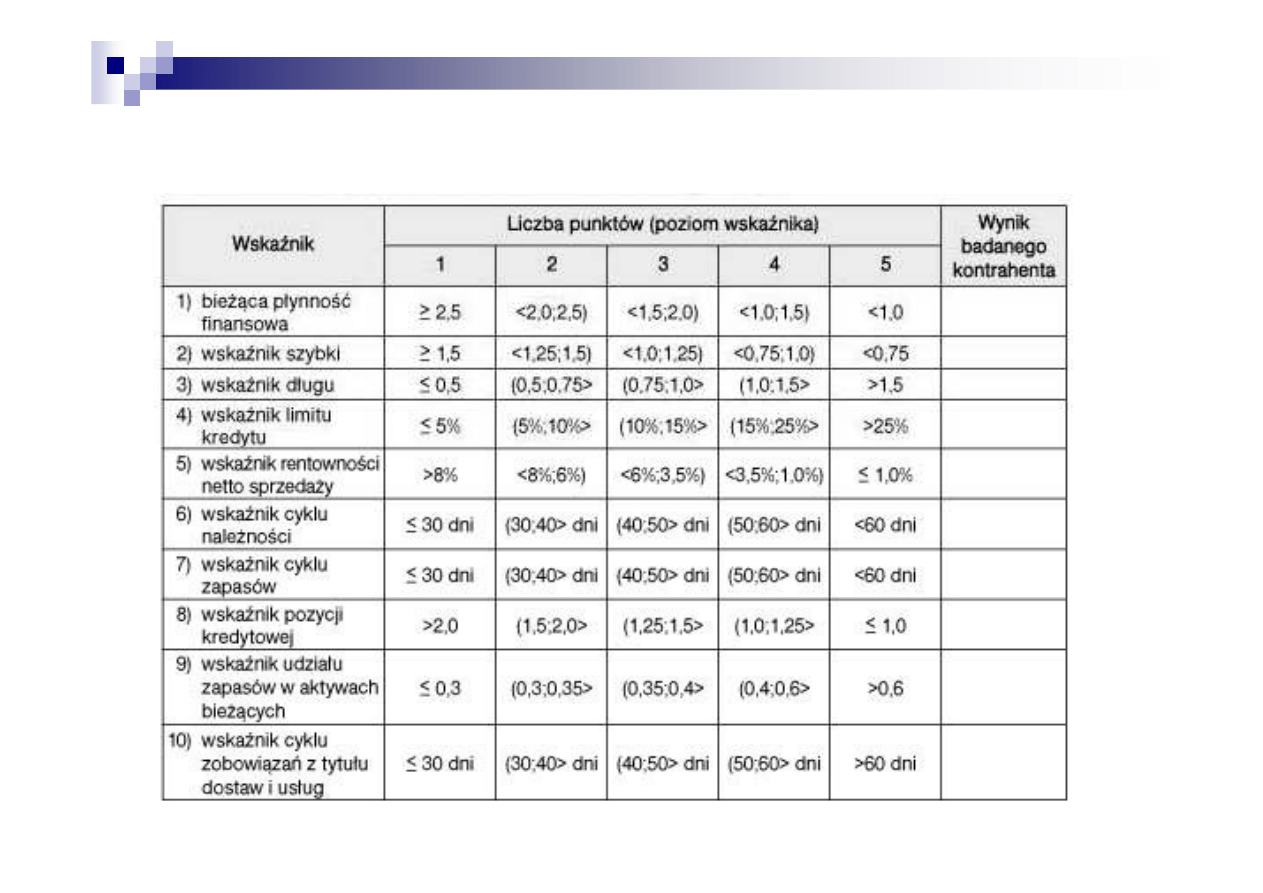

Przykład skróconej i uproszczonej karty scoringowej

Ocena zdolno

ś

ci kredytowej

42

Ocena zdolno

ś

ci kredytowej

43

Model punktowej oceny ryzyka kredytowego

przedsi

ę

biorstw – system scoringu banku Y

System scoringu banku nr Z

Kryteria oceny

Waga

kryterium

Punkty

Suma pkt.

Mno

ż

nik

1. Charakterystyka bran

ż

y

(wyniki z ostatnich 5 lat,

perspektywy wzrostu

gospodarczego, rozwoju

rynku, regulacje rz

ą

dowe,

czynniki zewn

ę

trzne)

1,00

1

1,00

0,10

2. Charakterystyka firmy:

- pozycja w bran

ż

y

0,30

1

1,00

0,15

- pozycja w bran

ż

y

- dywersyfikacja produkcji

- prawne aspekty działania

0,30

0,30

0,40

1

1

1

3. Management

(do

ś

wiadczenie, strategia,

wyniki)

1,00

1

1,00

0,10

4. Dotychczasowe wyniki:

- zasady ksi

ę

gowo

ś

ci, jako

ść

sprawozdawczo

ś

ci

finansowej,

- wyniki na tle bran

ż

y

-trendy wyników i mar

ż

a

zysku

0,20

0,40

0,40

1

1

1

1,00

0,25

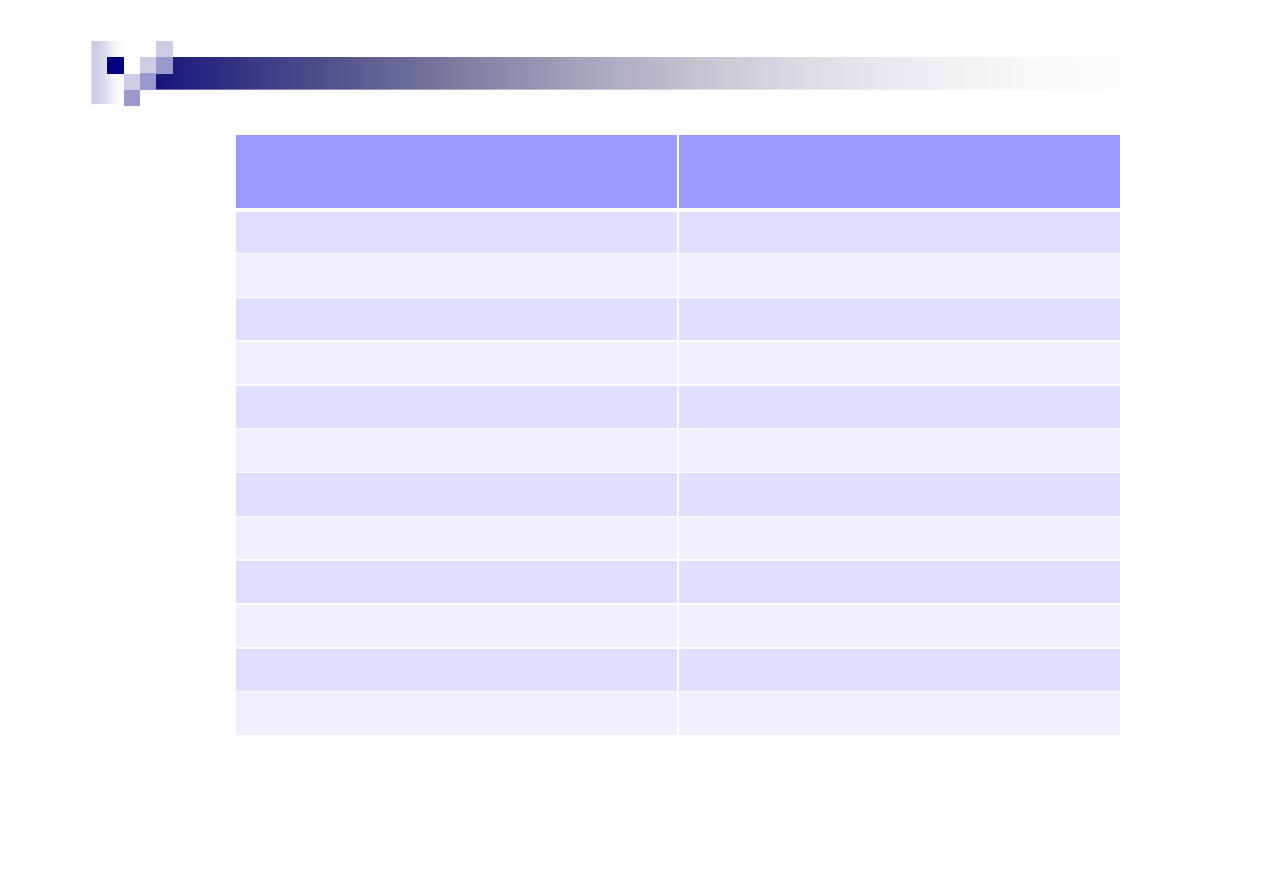

Kryteria oceny

Waga kryterium

Punkty

Suma pkt.

Mno

ż

nik

5. Kondycja finansowa:

- wska

ź

nik pokrycia długu

- wska

ź

nik d

ź

wigni finansowej

-dost

ę

p do

ź

ródeł zewn

ę

trznych

-Płynno

ść

finansowa

-Zobowi

ą

zania pozabilansowe

0,30

0,25

0,10

0,25

0,10

1

1

1

1

1

1,00

0,25

6. Planowanie i projekcje

finansowe

- rozwój od ostatniego raportu

-realno

ść

projekcji finansowych

0,50

0,50

1

1

1,00

0,05

-realno

ść

projekcji finansowych

0,50

1

Wiarygodno

ść

kredytowa I

(punktacja wa

ż

ona: punkty 1-6 =

90%)

7. Omowa kredytowa

(o ile miała miejsce)

0,25

Wiarygodno

ść

kredytowa II

8. Struktura transakcji (okres

kredytowania, zabezpieczenia

prawne, dodatkowe klauzule

umowne, struktura kredytu w relacji

do holdingu, spółki matki)

1,00

1

1,00

0,10

9. Ocena ogólna

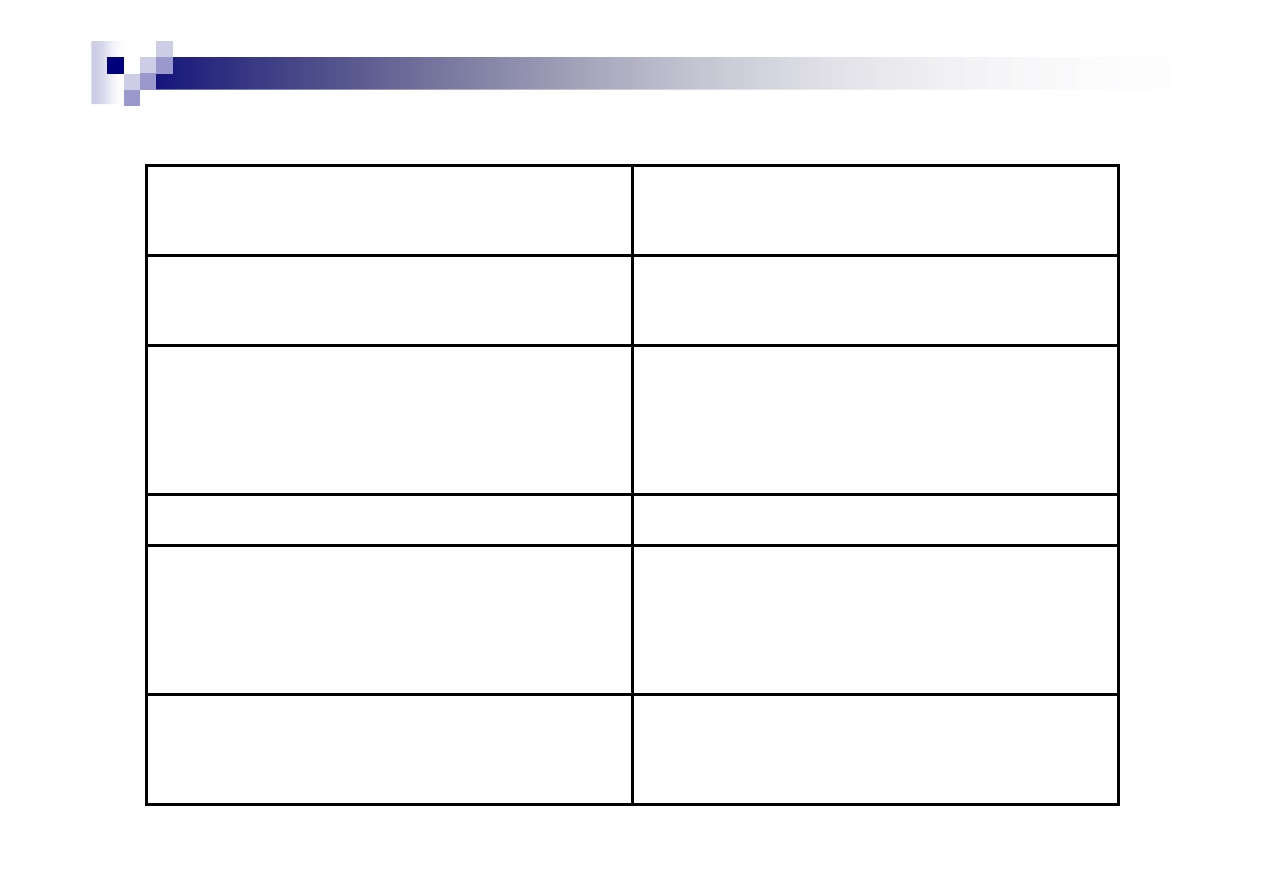

System scoringu banku Alfa

Wska

ź

nik kapitałowy (%)

(fundusze własne/ suma

bilansowa)

Punkty

< 0

22

0 - 5

19

0 - 5

19

5 – 10

8

10 – 25

4

20 – 30

1

> 30

0

Wska

ź

nik cash flow (%)

(cash flow/ przychody ogółem)

Punkty

< 0

17

0 – 2

9

2 – 5

4

5 – 10

2

>10

0

Wska

ź

nik pokrycia odsetek

(razy)

(wynik finansowy z działalno

ś

ci

operacyjnej/ odsetki)

Punkty

< 0,5

7

0,5 – 1

5

1,5 – 3,0

3

>3

0

Wska

ź

nik płynno

ś

ci bie

żą

cej

(razy)

(aktywa bie

żą

ce/pasywa

bie

żą

ce)

Punkty

0 - 0,4

9

0,4 – 0,6

6

0,6 –1,0

2

>1,0

0

Wykorzystanie limitu

Punkty

Wykorzystanie limitu

kredytowego

Punkty

Nieregularne lub b. niskie (0-10%)

0

Zmienne i przeci

ę

tnie niskie (10-

40%)

2

Ś

rednie do wysokiego (40-80%)

7

Bardzo wysokie z okazjonalnymi

przekroczeniami (80-105%)

15

Stałe pełne wykorzystanie z

regularnymi przekroczeniami

(>105%)

17

Struktura zarz

ą

dzania

Punkty

Kompletny zarz

ą

d z jasno

okre

ś

lonymi kompetencjami oraz

nast

ę

pcami

0

Przejrzysta struktura z ustalonymi

nast

ę

pcami

2

Bez widocznych słabo

ś

ci w

zarz

ą

dzaniu, mo

ż

liwe problemy

4

nast

ę

pców

Braki w zarz

ą

dzaniu, centralizacja

kompetencji, problemy nast

ę

pców

6

Uzale

ż

nienie od

dostawców/odbiorców; pozycja

rynkowa

Punkty

Przoduj

ą

ca pozycja rynkowa w

zakresie jako

ś

ci produktu. Bez

widocznych uzale

ż

nie

ń

.

0

Solidna firma dobrze osadzona na

rynku. Ponad przeci

ę

tna jako

ść

produktu. Bez widocznych uzale

ż

nie

ń

.

1

Firma przeci

ę

tna pod wzgl

ę

dem pozycji

3

Firma przeci

ę

tna pod wzgl

ę

dem pozycji

rynkowej i jako

ś

ci produktu.

3

Wizerunek firmy i jako

ść

produktu z

widocznymi słabo

ś

ciami oraz

mo

ż

liwymi uzale

ż

nieniami od

kontrahentów.

4

Słabo pozycja rynkowa, przestarzała

struktura produkcji. Silne uzale

ż

nienie

od dostawców/odbiorców.

6

Klasyfikacje mened

ż

erskie

Punkty

Doskonałe

0

Przeci

ę

tne

2

Słabe

4

Jako

ść

informacji

Punkty

Spółka akcyjna dostarczaj

ą

ce

cz

ę

stej

i szczegółowej informacji

0

i szczegółowej informacji

Pozostała forma prawna firmy

dostarczaj

ą

ca cz

ę

stej i

szczegółowej informacji

3

Braki w sprawozdawczo

ś

ci

finansowej, tzw. twórcza

rachunkowo

ść

6

Ocena ryzyka bran

ż

y

Punkty

Niskie

0

Ś

rednie

4

Wysokie

7

Bardzo wysokie

10

Klasyfikacja ryzyka

kredytowego – klasa ryzyka

Punkty

1+

0-17

1

18-27

1-

28-37

2+

38-39

2

40-41

2-

42-43

2-

42-43

3

44-51

4

52-61

5

62-73

6

74-87

7

87-88

8

95-104

Klasyfikacja Credit scoringu (punktowej oceny ryzyka)

1. Ze względu na cel analizy scoringowej

-

systemy minimalizujące ryzyko nie, wywiązania się klienta ze

zobowiązań,

-

systemy maksymalizujące zysk wypracowany, w związku ze

współpracą z danym klientem,

2. Ze względu na oceniany podmiot

-

scoring osób fizycznych,

-

scoring podmiotów gospodarczych,

- małych przedsiębiorstw,

- średnich i dużych przedsiębiorstw;

3. ze względu na rodzaj kredytu

-

scoring kredytów konsumpcyjnych,

- scoring kredytów gotówkowych,

- scoring kredytów samochodowych,

- scoring kredytów hipotecznych,

- scoring wykorzystywany w procesie,

wydawania kart kredytowych,

Ocena zdolno

ś

ci kredytowej

55

wydawania kart kredytowych,

-

scoring kredytów gospodarczych,

4. ze względu na cel wykorzystania

-

zewnętrzny,

-

wewnętrzny;

5. ze względu na podmiot dokonujący punktowej oceny ryzyka

kredytowego

-

ocena punktowa banku komercyjnego,

-

ocena punktowa banku centralnego,

-

ocena punktowa biura kredytowego,

-

ocena punktowa agencji ratingowej,

-

ocena emitentów kart płatniczych,

-

ocena towarzystwa ubezpieczeniowego,

-

inne;

6. ze względu na dziedzinę, w której scoring jest

wykorzystywany

-

scoring bankowy,

-

scoring ubezpieczeniowy,

-

scoring marketingowy,

-

inne (wykorzystywane między innymi w medycynie, w kwestii

podatków itp.).

Zalety i wady techniki scoringowej

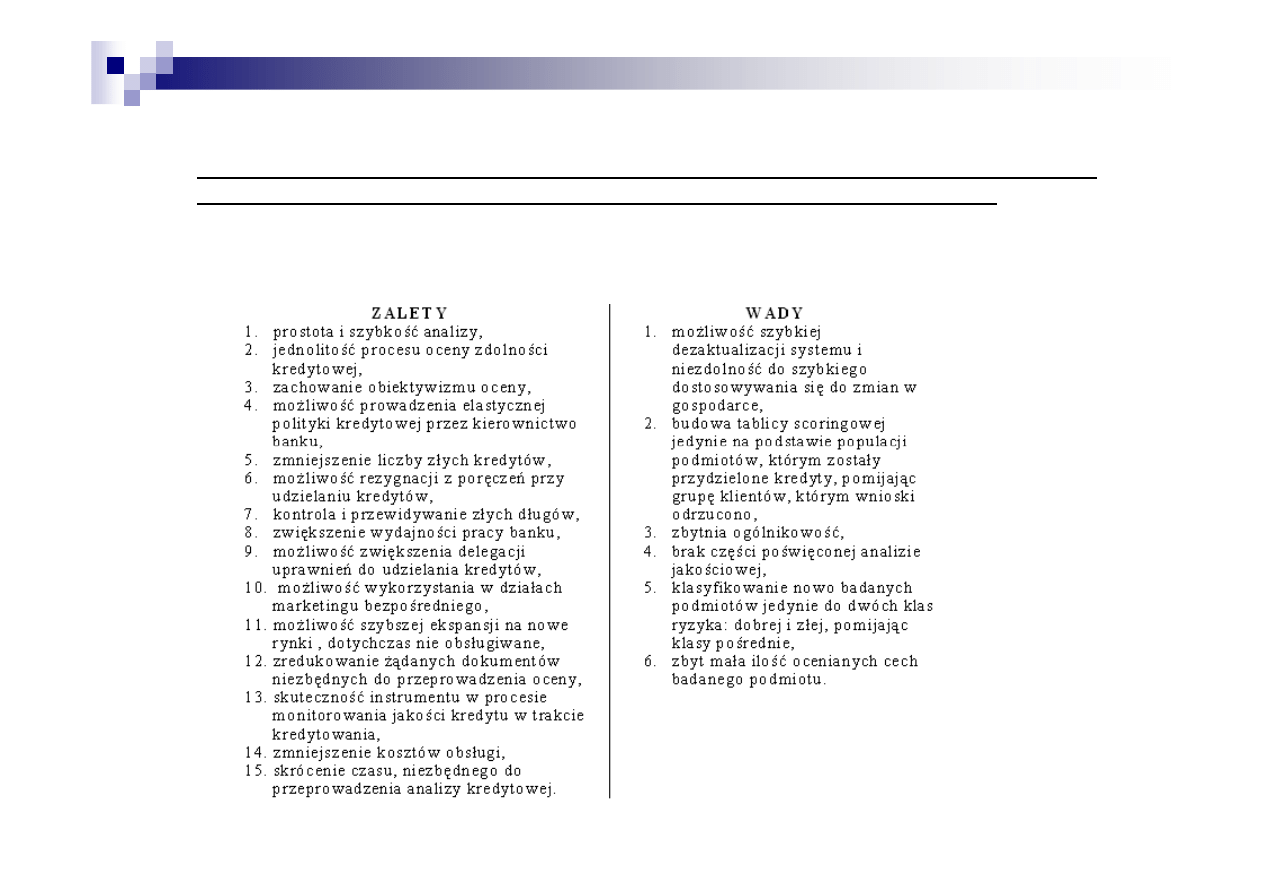

ZALETY

WADY

1.

prostota i szybkość analizy,

2.

jednolitość procesu oceny zdolności kredytowej,

3.

zachowanie obiektywizmu oceny,

4.

możliwość prowadzenia elastycznej polityki kredytowej przez

kierownictwo banku,

5.

zmniejszenie liczby złych kredytów,

6.

możliwość rezygnacji z poręczeń przy udzielaniu kredytów,

7.

kontrola i przewidywanie złych długów,

8.

zwiększenie wydajności pracy banku,

9.

możliwość zwiększenia delegacji uprawnień do udzielania

1.

możliwość szybkiej dezaktualizacji systemu i

niezdolność do szybkiego dostosowywania się do

zmian w gospodarce,

2.

budowa tablicy scoringowej jedynie na podstawie

populacji podmiotów, którym zostały przydzielone

kredyty, pomijając grupę klientów, którym wnioski

odrzucono,

3.

zbytnia ogólnikowość,

4.

brak części poświęconej analizie jakościowej,

5.

klasyfikowanie nowo badanych podmiotów jedynie

Ocena zdolno

ś

ci kredytowej

56

9.

możliwość zwiększenia delegacji uprawnień do udzielania

kredytów,

10.

możliwość wykorzystania w działach marketingu

bezpośredniego,

11.

możliwość szybszej ekspansji na nowe rynki , dotychczas nie

obsługiwane,

12.

zredukowanie żądanych dokumentów niezbędnych do

przeprowadzenia oceny,

13.

skuteczność instrumentu w procesie monitorowania jakości

kredytu w trakcie kredytowania,

14.

zmniejszenie kosztów obsługi,

15.

skrócenie czasu, niezbędnego do przeprowadzenia analizy

kredytowej.

5.

klasyfikowanie nowo badanych podmiotów jedynie

do dwóch klas ryzyka: dobrej i złej, pomijając

klasy pośrednie,

6.

zbyt mała ilość ocenianych cech badanego

podmiotu.

Credit – scoring jako element „Systemu Wczesnego

Ostrzegania”

Modele scoringowe polegaj

ą

na podziale potencjalnych kredytobiorców na

podstawie obiektywnych i mierzalnych cech na dwie grupy:

Grup

ę

o du

ż

ym ryzyku kredytowym

Grup

ę

o niewielkim ryzyku kredytowym.

Modele te staraj

ą

si

ę

zatem zmniejszy

ć

ryzyko banku w warunkach

niepełno

ś

ci informacji o potencjalnym kredytobiorcy.

57

niepełno

ś

ci informacji o potencjalnym kredytobiorcy.

Wyodr

ę

bnianie cech charakterystycznych dla ka

ż

dej grupy odbywa si

ę

na

podstawie danych o kredytobiorcach, którzy zawarli w przeszło

ś

ci stosowne

umowy kredytowe.

O przynale

ż

no

ś

ci danego kredytobiorcy do jednej z tych grup decyduje

liczba punktów wynikaj

ą

ca z posiadanych przez niego cech.

Posiadanie cech charakterystycznych dla dobrych kredytobiorców

nagradzane jest du

ż

a liczb

ą

punktów, natomiast posiadanie cech cz

ę

sto

wyst

ę

puj

ą

cych u złych kredytobiorców powoduje przyznanie małej liczby

punktów lub nawet doliczenie punktów ujemnych.

Suma punktów zgromadzonych przez wnioskodawc

ę

decyduje o przyznaniu

b

ą

d

ź

odmowie udzielenia kredytu. Pozwala to klasyfikowa

ć

podmioty które

w przyszło

ś

ci b

ę

d

ą

ubiegały si

ę

o przyznanie kredytu.

Stosuj

ą

c powy

ż

sz

ą

procedur

ę

, mo

ż

emy popełni

ć

jednak dwa zasadnicze

bł

ę

dy.

Pierwszy, nazywany bł

ę

dem pierwszego rodzaju, zwi

ą

zany jest z

przyznaniem kredytu podmiotowi nie dotrzymuj

ą

cemu warunków umowy

kredytowej.

58

Drugi, zwany bł

ę

dem drugiego rodzaju, polega na nieprzyznaniu kredytu

wtedy, gdy powinien on zosta

ć

przyznany.

W drugim przypadku bank traci mo

ż

liwe do uzyskania przychody.

Bł

ą

d pierwszego rodzaju mo

ż

e powodowa

ć

powstanie powa

ż

nych strat

kapitałowych. Poniewa

ż

nie jest mo

ż

liwa jednoczesna minimalizacja

obydwu rodzajów bł

ę

dów, bank z reguły przywi

ą

zuje bardzo małe

znaczenie do oceny bł

ę

du drugiego rodzaju, koncentruj

ą

c si

ę

głownie na

eliminowaniu bł

ę

du pierwszego.

Podstawowym zadaniem credit scoringu jest minimalizacja bł

ę

dów

pierwszego rodzaju.

Credit scoring odgrywa główn

ą

rol

ę

w tzw. nowoczesnym procesie

podejmowania decyzji kredytowych. Do wa

ż

niejszych zada

ń

przed którymi

staje osoba wdra

ż

aj

ą

ca modele scoringowe do systemu w banku nale

żą

:

59

staje osoba wdra

ż

aj

ą

ca modele scoringowe do systemu w banku nale

żą

:

Organizacja projektu budowy karty punktowej w oparciu o reprezentatywn

ą

próbk

ę

historycznych kredytów oraz dane na temat wniosków odrzuconych,

Okre

ś

lenie metody wyboru cech aplikantów (charakterystyk scoringowych),

eliminacja cech nieodpowiednich i okre

ś

lenia punktacji ,

Antycypacja wpływu poło

ż

enia punktu odci

ę

cia (cut-off point) na portfel

kredytów,

Okre

ś

lenie metody analizy poprawno

ś

ci działania karty punktowej oraz

technik monitoringu portfela,

Okre

ś

lenie zastosowania metody punktowej w ró

ż

norodnych obszarach

decyzyjnych w banku.

Wykorzystanie analizy dyskryminacyjnej w scoringu

Pierwotnie analiza polegała na odr

ę

bnym badaniu ka

ż

dego

wska

ź

nika

charakteryzuj

ą

cego inny obszar działalno

ś

ci przedsi

ę

biorstwa – tzw.

jednowymiarowa analiza dyskryminacyjna (test dychotomiczny).

Na podstawie bada

ń

empirycznych wyznaczano tzw. warto

ść

graniczn

ą

(

cut off point), szar

ą

stref

ę

oraz odpowiednie obszary zwi

ę

kszonego i

małego ryzyka upadło

ś

ci. [...] Cech

ą

charakterystyczn

ą

dla

jednowymiarowej analizy dyskryminacyjnej jest brak konieczno

ś

ci

60

jednowymiarowej analizy dyskryminacyjnej jest brak konieczno

ś

ci

zachowywania zało

ż

e

ń

co do normalno

ś

ci rozkładu cech diagnostycznych.

Jednak w przypadku wi

ę

kszej liczby wska

ź

ników – szczególnie w razie

otrzymania na ich podstawienie jednoznacznych wyników – uzyskanie

odpowiedzi co do sytuacji danej firmy wymagało przeprowadzenia

dodatkowych analiz b

ą

d

ź

kierowania si

ę

kryteriami nieformalnymi, np.

intuicj

ą

.

Istotny przełom w badaniach stanowiło zastosowania przez E. I.

Altmana ( w 1968 r.) do analizy dyskryminacyjnej modelu

ekonometrycznego. Pozwoliło to na syntetyczne powi

ą

zanie wielu

wska

ź

ników w jednym modelu [...].

W analizie dyskryminacyjnej konstruowane jest równanie, które

pomo

ż

e w predykcji warto

ś

ci zmiennej zale

ż

nej na podstawie

danych warto

ś

ci zestawu zmiennych niezale

ż

nych, zmienna zale

ż

na

jest zmienna jako

ś

ciow

ą

.

61

Je

ś

li oznaczymy nasz

ą

jako

ś

ciow

ą

zmienn

ą

zale

ż

n

ą

przez D i

we

ź

miemy pod uwag

ę

k zmiennych niezale

ż

nych to nasze równanie

predykcji przyjmie poni

ż

sz

ą

form

ę

:

gdzie , i = 1,2,...,k s

ą

wagami dyskryminacyjnymi (s

ą

to

odpowiedniki estymowanych współczynników regresji w regresji

wielorakiej); jest stał

ą

.

,

...

2

2

1

1

0

k

k

X

b

X

b

X

b

b

D

+

+

+

+

=

Załó

ż

my, i

ż

chcemy wykorzysta

ć

analiz

ę

dyskryminacyjn

ą

do wczesnego

rozpoznawania symptomów zagro

ż

enia zdolno

ś

ci płatniczych przedsi

ę

biorstw.

Zastosowanie wielowymiarowej analizy dyskryminacyjnej wymaga, aby wykorzystane

w niej wska

ź

niki (dotycz

ą

ce zdolno

ś

ci płatniczych i standingu przedsi

ę

biorstw)

spełniały kilka zało

ż

e

ń

:

warto

ś

ci wska

ź

ników musz

ą

mie

ć

rozkłady normalne,

wska

ź

niki musz

ą

by

ć

niezale

ż

ne,

wska

ź

niki musz

ą

mie

ć

du

żą

zdolno

ść

dyskryminacyjn

ą

– rozdzielaj

ą

c

ą

przedsi

ę

biorstwa wypłacalne od niewypłacalnych,

obserwacje dla ka

ż

dego pojedynczego obiektu ( przedsi

ę

biorstw wypłacalnych i

niewypłacalnych) musz

ą

by

ć

pełne, tzn. musimy dysponowa

ć

warto

ś

ciami wszystkich

62

niewypłacalnych) musz

ą

by

ć

pełne, tzn. musimy dysponowa

ć

warto

ś

ciami wszystkich

wska

ź

ników dla wszystkich przedsi

ę

biorstw

klasyfikacja przedsi

ę

biorstw musi by

ć

jednoznacznie zdefiniowana, tzn.

przynale

ż

no

ść

przedsi

ę

biorstw do jednej grupy (wypłacalnych) wyklucza jego

przynale

ż

no

ść

do drugiej grupy (niewypłacalnych),

klasyfikacja przedsi

ę

biorstw musi by

ć

wyczerpuj

ą

ca, tzn. ka

ż

de analizowane

przedsi

ę

biorstwo musi zosta

ć

zakwalifikowane do grupy przedsi

ę

biorstw

niewypłacalnych b

ą

d

ź

wypłacalnych.

Niespełnienie powy

ż

szych zało

ż

e

ń

powoduje,

ż

e funkcja dyskryminacyjna

wyprowadzona dla analizowanych przedsi

ę

biorstw nie jest optymalna, a jej

zastosowanie do innej grupy przedsi

ę

biorstw mo

ż

e spowodowa

ć

wiele

bł

ę

dnych klasyfikacji. Spełnienie tych zało

ż

e

ń

mo

ż

e zosta

ć

sprawdzone za

pomoc

ą

ró

ż

nych testów i procedur statystycznych.

Założenie

Metody weryfikacji przyjętych założeń

1. Rozkład normalny

-

testy zgodności – np. test Komłogorova – Smirnova

2. Niezależność wskaźników

-

analiza korelacyjna

-

analiza czynnikowa

3. Zdolność rozdzielająca wskaźników

-

graficzne porównanie średnich arytmetycznych

Metody weryfikacji przyj

ę

tych zało

ż

e

ń

co do rozkładu normalnego

63

3. Zdolność rozdzielająca wskaźników

-

graficzne porównanie średnich arytmetycznych

•

analiza profilowa dla średnich arytmetycznych

•

analiza profilowa dla obszaru nakładania się

-

analityczne porównanie średnich arytmetycznych

•

test T

•

test mediany

•

Wilcoxon U –test

-

dychotomiczny test klasyfikacyjny

Konstruowanie funkcji dyskryminacyjnej

W analizie dyskryminacyjnej d

ąż

ymy do utworzenia kombinacji liniowej

zmiennych niezale

ż

nych, która najlepiej dyskryminuje (rozdziela) dwie (lub

wi

ę

cej) grupy okre

ś

lone a priori. Osi

ą

ga si

ę

to przez znalezienie takich

estymatorów współczynników , które maksymalizuj

ą

zmienno

ść

mi

ę

dzygrupow

ą

w stosunku do zmienno

ś

ci wewn

ą

trzgrupowej.

W analizie dyskryminacyjnej znajdujemy tak

ą

kombinacj

ę

liniow

ą

zmiennych (tj. kierunek w przestrzeni), dla której osi

ą

gamy maksymaln

ą

rozró

ż

nialno

ść

(discrimination) mi

ę

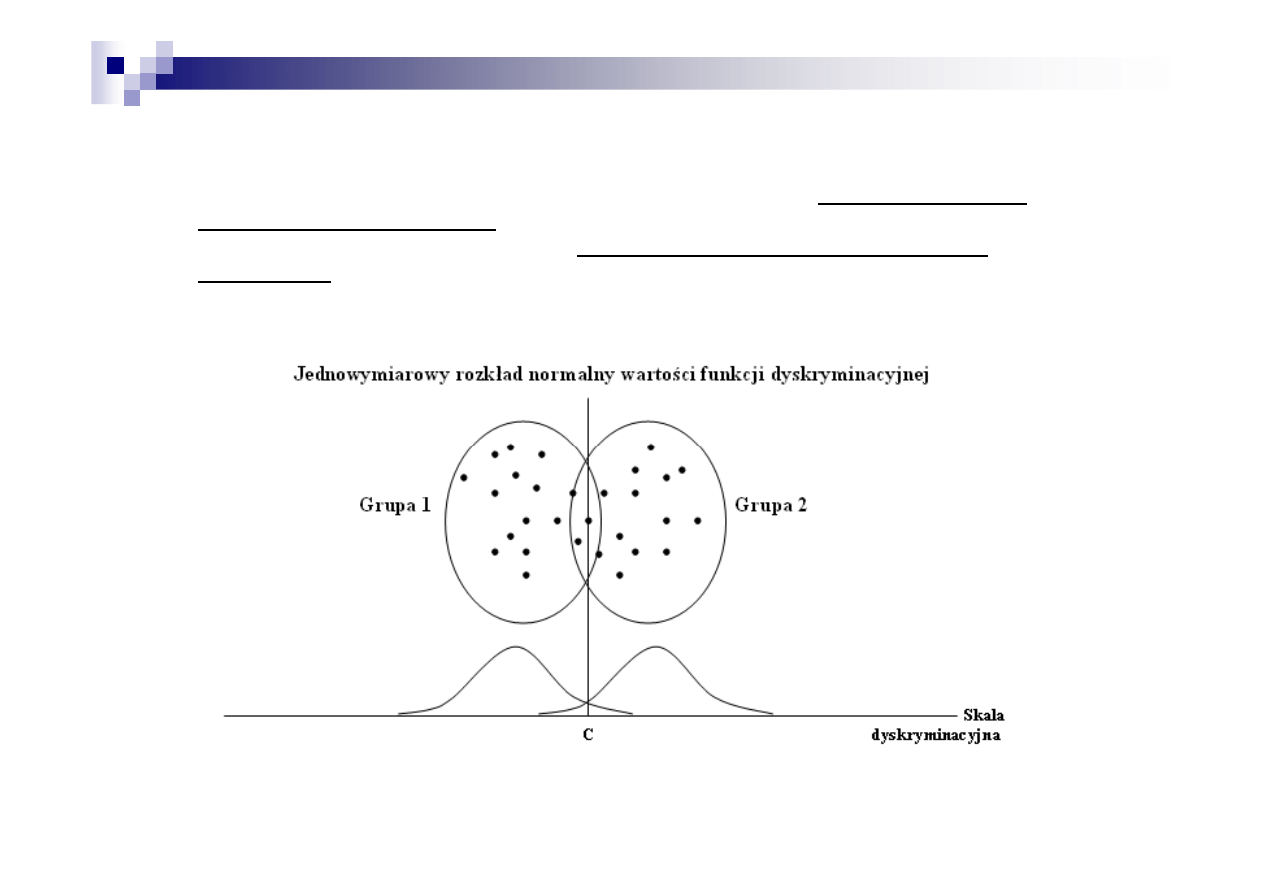

dzy grupami.

64

rozró

ż

nialno

ść

(discrimination) mi

ę

dzy grupami.

Poniewa

ż

w analizie wielowymiarowej zakładamy,

ż

e punkty w ka

ż

dej z

grup maj

ą

wielowymiarowy rozkład normalny (z ró

ż

ni

ą

cymi si

ę

najprawdopodobniej wektorami warto

ś

ci

ś

rednich) , rozkład brzegowy

ka

ż

dej z dwóch populacji widziany z kierunku, który maksymalizuje

rozró

ż

nialno

ść

mi

ę

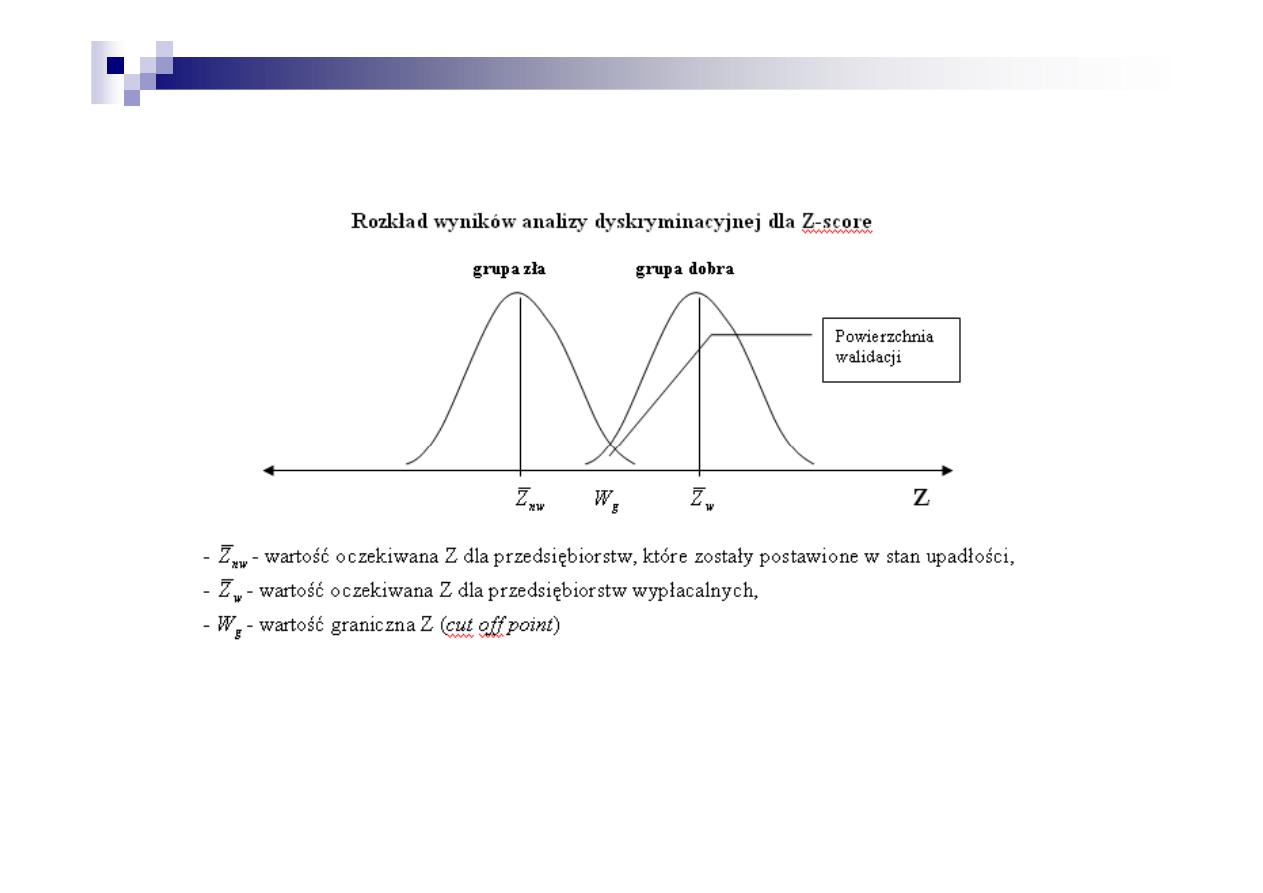

dzy grupami, jest jednowymiarowym rozkładem

normalnym. Punkt C na skali dyskryminacyjnej jest warto

ś

ci

ą

rozdzielaj

ą

c

ą

(odcinaj

ą

c

ą

).

65

Pole powierzchni pod krzyw

ą

normaln

ą

jednowymiarowego rzutu

populacji 1, na prawo od C, jest to prawdopodobie

ń

stwo bł

ę

dnego

zaklasyfikowania obserwacji populacji 1 jako nale

żą

cej do populacji

2.

Podobnie, pole powierzchni pod praw

ą

krzyw

ą

rozkładu

normalnego, na lewo od warto

ś

ci C jest prawdopodobie

ń

stwem

bł

ę

dnego zaklasyfikowania punktu nale

żą

cego do populacji 2 jako

elementu populacji 1.

66

Gdy wektory warto

ś

ci

ś

rednich (centroidy) dwóch grup s

ą

równe (tj.

gdy analiza MANOVA prowadzi do przyj

ę

cia hipotezy zerowej o

równo

ś

ci wielowymiarowych warto

ś

ci

ś

rednich), nie mo

ż

na

przeprowadzi

ć

dyskryminacji (rozró

ż

nienia) mi

ę

dzy grupami na

podstawie warto

ś

ci zmiennych niezale

ż

nych branych pod uwag

ę

w

tej analizie. W takim przypadku jednowymiarowe rozkłady

normalne warto

ś

ci na skali dyskryminacyjnej b

ę

d

ą

identyczne

(dwie krzywe b

ę

d

ą

si

ę

pokrywały).

Powody, dla których krzywe si

ę

pokrywaj

ą

, wynikaj

ą

z zało

ż

e

ń

modelu. W

analizie dyskryminacyjnej, podobnie jak w MANOVA , zakładamy,

ż

e

analizowane populacje maja wielowymiarowe rozkłady normalne o równych

macierzach wariancji/kowariancji i niekoniecznie równych

ś

rednich.

Zalety i wady techniki scoringowej

67

Z – scoring jako element Systemu Wczesnego Ostrzegania

Teoretyczne zało

ż

enia credit scoringu i wykorzystanej w nim analizy

dyskryminacyjnej maj

ą

praktyczne zastosowanie nie tylko w ocenie,

czy dany klient banku wywi

ąż

e si

ę

ze swoich zobowi

ą

za

ń

czy te

ż

nie (klasyczny scoring), ale równie

ż

w przewidywaniu ewentualnego

bankructwa klientów korporacyjnych banku (Z-scoring).

68

Modele Z-scoringowe s

ą

swoistym uzupełnieniem systemów credit

scoringu w ocenie zdolno

ś

ci kredytowej. Z–scoring podobnie jak

credit scoring oparty jest na analizie dyskryminacyjnej i stanowi

sum

ę

wielu zmiennych ( z tym przypadku wska

ź

ników)

przemno

ż

onych przez odpowiednie wagi.

Wynikiem oblicze

ń

jest warto

ść

Z, okre

ś

laj

ą

ca poziom ryzyka

bankructwa przedsi

ę

biorstwa. W literaturze angloj

ę

zycznej model Z-

score nosi nazw

ę

model analysis lub bankruptcy predictor,

metodologi

ę

t

ę

(wielowymiarow

ą

analiz

ą

dyskryminacyjn

ą

) nazywa

69

metodologi

ę

t

ę

(wielowymiarow

ą

analiz

ą

dyskryminacyjn

ą

) nazywa

si

ę

multiple discriminant analisis – MDA.

Model Z – score obrazuje poni

ż

sze równanie:

gdzie:

Z – zmienna obja

ś

niana,

bi - współczynniki dyskryminacyjne – wagi wska

ź

ników,

Xi - zmienne obja

ś

niaj

ą

ce – cechy badanego obiektu (wska

ź

niki finansowe).

Proces budowy modeli Z-score przedstawiam si

ę

w sposób bardzo zbli

ż

ony do

budowy modeli credit – scoringu i obejmuje sze

ść

głównych etapów:

Zdefiniowanie poj

ę

cia bankructwa (upadło

ś

ci) firmy, przy czym zazwyczaj definicja ta

,

...

3

3

2

2

1

1

k

k

X

b

X

b

X

b

X

b

Z

+

+

+

+

=

70

Zdefiniowanie poj

ę

cia bankructwa (upadło

ś

ci) firmy, przy czym zazwyczaj definicja ta

odpowiada definicjom zawartym w przepisach prawnych,

Wybór próby (populacji) bazowej, składaj

ą

cej si

ę

z grup firm, które zbankrutowały i z

grup „zdrowych” przedsi

ę

biorstw, na podstawie których zostan

ą

okre

ś

lone cechy

charakterystyczne ró

ż

nicuj

ą

ce dwie grupy podmiotów,

Wybór zmiennych stanowi

ą

cych podstaw

ę

funkcji Z-score – jak ju

ż

zostało wcze

ś

niej

zasygnalizowane funkcja składa si

ę

z grupy wska

ź

ników (zmiennych

diagnostycznych), z której wybiera si

ę

kilka wykazuj

ą

cych najwi

ę

ksz

ą

zdolno

ść

prognostyczn

ą

,

Przyporz

ą

dkowanie wybranym wska

ź

nikom odpowiednich wag,

Wyznaczenie punktu przeci

ę

cia „odcinaj

ą

cego” grup

ę

„zdrowych” przedsi

ę

biorstw od

potencjalnych bankrutów (cut off point),

Sprawdzenie i zastosowanie modelu.

71

Je

ż

eli przyjmiemy zało

ż

enie o zbli

ż

onej charakterystyce rozkładów

zmiennej Z w przypadku obu zbiorowo

ś

ci ( przedsi

ę

biorstw wypłacalnych i

niewypłacalnych), wówczas do wyznaczenia warto

ś

ci granicznej (cut off

point) wykorzystujemy wzór:

W relacji do warto

ś

ci granicznej rozpatrywany mo

ż

e by

ć

bł

ą

d:

pierwszego rodzaju – polegaj

ą

cy na przyporz

ą

dkowaniu przedsi

ę

biorstwa

w rzeczywisto

ś

ci niewypłacalnego (NW) do grupy przedsi

ę

biorstw

wypłacalnych (W),

2

w

nw

g

Z

Z

W

+

=

72

wypłacalnych (W),

drugiego rodzaju – polegaj

ą

cy na zakwalifikowaniu przedsi

ę

biorstwa w

rzeczywisto

ś

ci wypłacalnego (W) do grupy przedsi

ę

biorstw niewypłacalnych

(NW).

Zaproponowane podej

ś

cie odno

ś

nie ustalenia warto

ś

ci granicznej pozwala

na wyznaczenie prawdopodobie

ń

stwa popełnienia bł

ę

du odpowiedniego

rodzaju, przy zało

ż

eniu,

ż

e nie istniej

ą

ró

ż

nice w parametrach oszacowania

modelu oraz warto

ś

ci funkcji dyskryminacyjnej w populacji. Zatem obok

szarej strefy rozumianej jako obszar stwierdzonych na podstawie próby –

bł

ę

dów klasyfikacji, wyznaczy

ć

mo

ż

emy granice bezpiecze

ń

stwa z góry

ustalonym prawdopodobie

ń

stwem popełnienia bł

ę

du.

Prawdopodobie

ń

stwo popełnienia bł

ę

du pierwszego i drugiego rodzaju

ogółem zapisa

ć

mo

ż

na jako relacj

ę

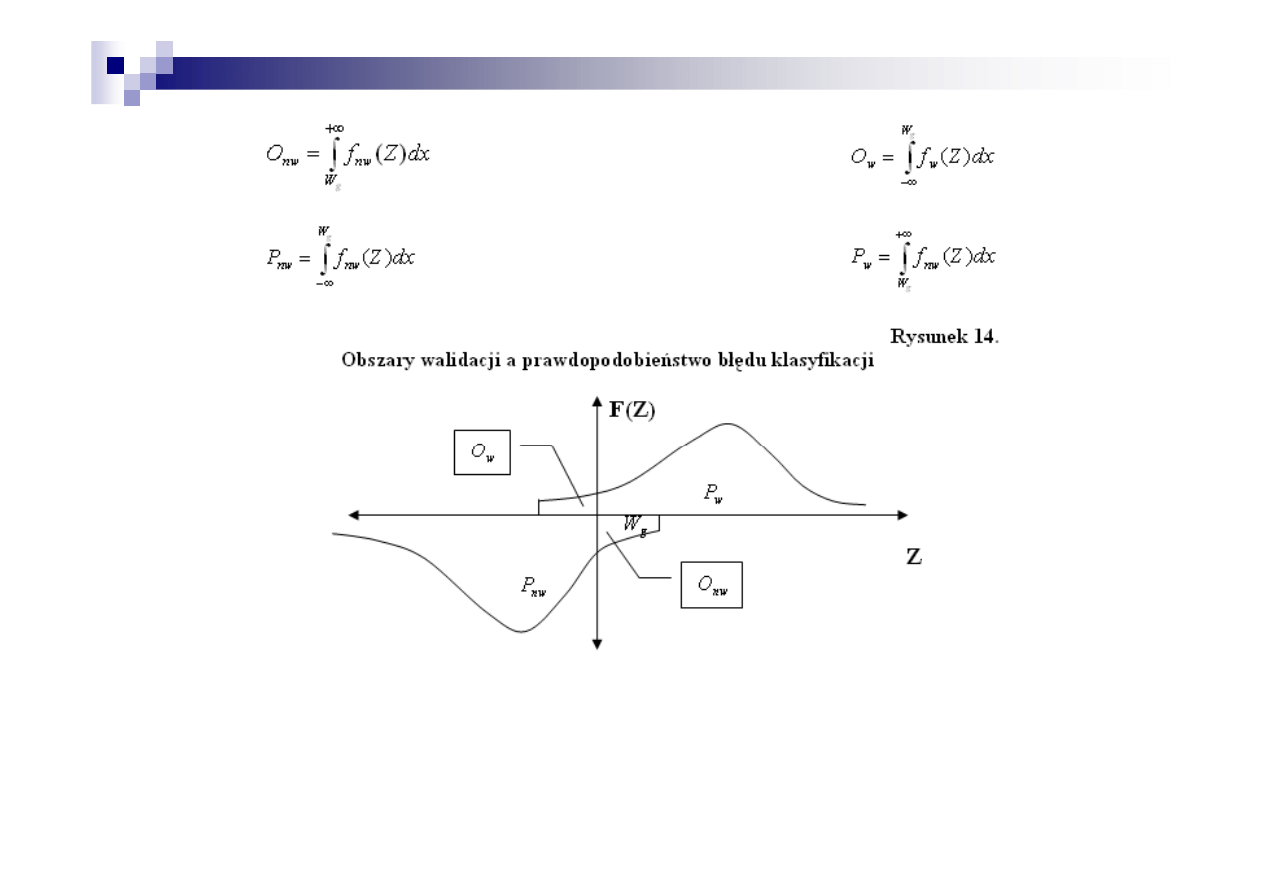

odpowiednich obszarów (por rys. 14)

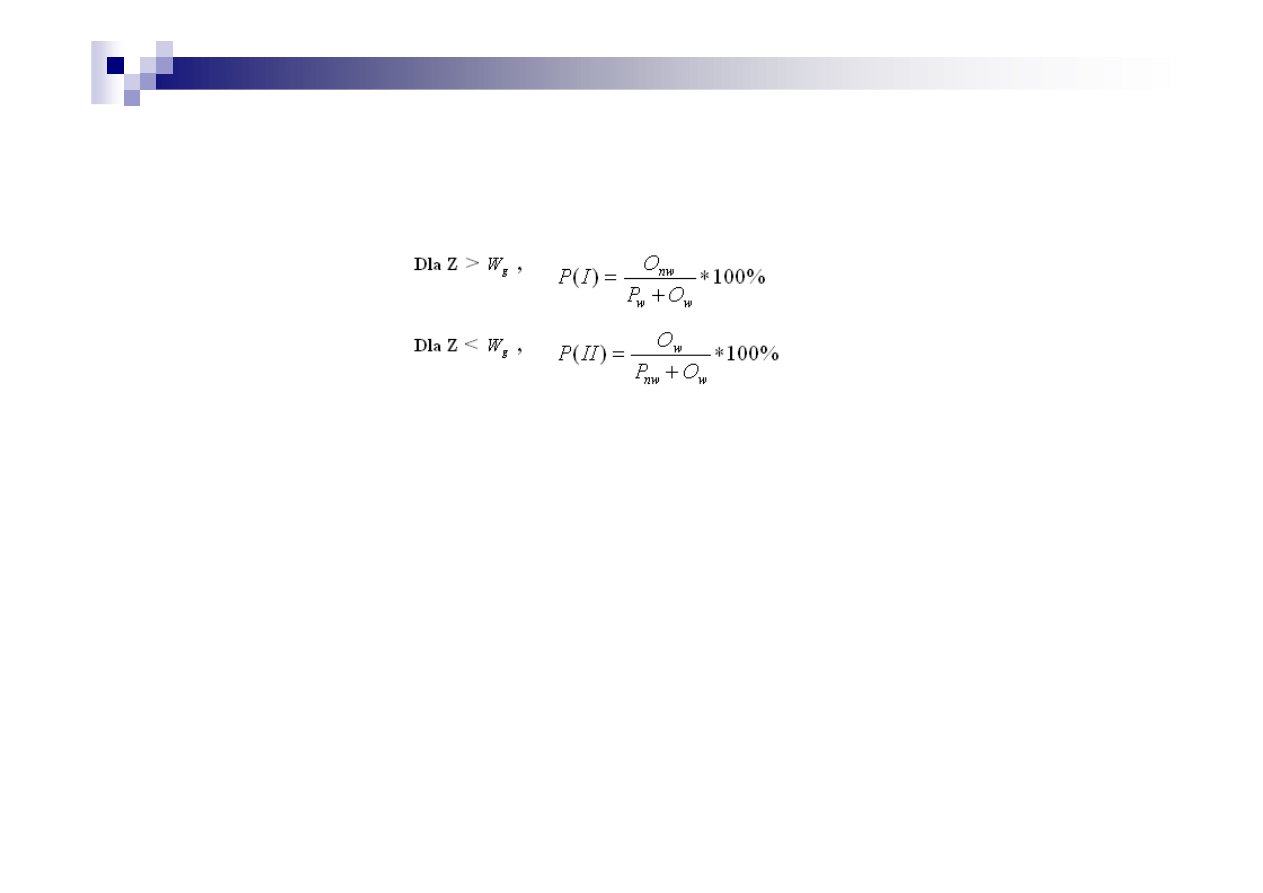

gdzie:

P(I) – prawdopodobie

ń

stwo popełnienia bł

ę

du pierwszego rodzaju,

73

P(I) – prawdopodobie

ń

stwo popełnienia bł

ę

du pierwszego rodzaju,

P(II) – prawdopodobie

ń

stwo popełnienia bł

ę

du drugiego rodzaju,

- obszar walidacji prawostronnej,

- obszar walidacji lewostronnej,

- obszar wła

ś

ciwy rozkładu przedsi

ę

biorstw niewypłacalnych,

- obszar wła

ś

ciwy rozkładu przedsi

ę

biorstw wypłacalnych,

Przy czym elementy składowe (Onw, Ow, Pnw, Pw) równa

ń

prawdopodobie

ń

stw popełnienia bł

ę

du pierwszego i drugiego rodzaju

mo

ż

na zapisa

ć

w nast

ę

puj

ą

cej postaci:

74

Wraz ze skal

ą

przekroczenia warto

ś

ci granicznej prawdopodobie

ń

stwo popełnienia bł

ę

du

odpowiedniego rodzaju ulega spadkowi.

Wybór zbioru zmiennych diagnostycznych (wska

ź

ników

finansowych) to punkt trzeci a zarazem jedne z wa

ż

niejszych

punktów procesu budowy modelu Z-score. Proces ten mo

ż

emy

podzieli

ć

na dwie składowe, cze

ść

merytoryczn

ą

i formaln

ą

.

Cze

ść

merytoryczna zajmie si

ę

doborem takich wska

ź

ników które

odpowiedz

ą

nam na pytanie, czy dana firma ma symptomy kryzysu

czy te

ż

nie. Niezb

ę

dna oka

ż

e si

ę

w tym celu analiza mechanizmu

kryzysu przedsi

ę

biorstwa.

75

czy te

ż

nie. Niezb

ę

dna oka

ż

e si

ę

w tym celu analiza mechanizmu

kryzysu przedsi

ę

biorstwa.

Cz

ęść

formalna polega na:

ocenie zdolno

ś

ci dyskryminacyjnych wska

ź

ników,

ocenie stopnia ich skorelowania.

Modele Predykcji upadło

ś

ci:

Z-scoring E. Altman’a

Altman w 1968 r. posługuj

ą

c si

ę

wielowymiarow

ą

analiz

ą

dyskryminacyjn

ą

chciał przyporz

ą

dkowa

ć

przedsi

ę

biorstwa do dwóch grup, wypłacalnych i

niewypłacalnych. Na pierwszym etapie zgromadziła dane 66

przedsi

ę

biorstw. Weszły do nich 33 przedsi

ę

biorstwa, które upadły w ci

ą

gu

nast

ę

pnego roku, i 33 firmy, które w tym czasie pozostawały wypłacalne.

76

Jako kryterium doboru firm wypłacalnych do firm niewypłacalnych posłu

ż

ył

si

ę

, podobnie jak Beaver, przynale

ż

no

ś

ci

ą

bran

ż

ow

ą

, oraz wielko

ś

ci

ą

sumy

bilansowej, dane dotycz

ą

ce firm uzyskał z „Moody’s Industrial Manual”.

Nast

ę

pny etap polegał na doborze odpowiednich wska

ź

ników (cech

diagnostycznych), maj

ą

cych opisywa

ć

klasyfikowane przedsi

ę

biorstwa.

Na podstawie prac z tego etapu z listy 22 wska

ź

ników Altman wybrał 5,

które – według niego – odznaczały si

ę

najlepszymi zdolno

ś

ciami

dyskryminacyjnymi [...] wska

ź

nikami tymi były:

X

1

= kapitał pracuj

ą

cy (czyli Nal. + Zap – Zob. bie

żą

ce) / aktywa

X

2

= zysk netto / aktywa

X

3

= zysk przed spłat

ą

odsetek i podatków (czyli EBIT) / aktywa

X

4

= rynkowa warto

ść

kapitału własnego / aktywa

X

5

= przychody ze sprzeda

ż

y / aktywa

Stosuj

ą

c analiz

ę

regresji liniowej, E. Altman oszacował posta

ć

funkcji

77

Stosuj

ą

c analiz

ę

regresji liniowej, E. Altman oszacował posta

ć

funkcji

dyskryminacyjnej dla przedsi

ę

biorstw notowanych na giełdzie, która

wyra

ż

a si

ę

nast

ę

puj

ą

co:

Z = 1,2X

1

+ 1,4X

2

+ 3,3X

3

+ 0,6X

4

+ 1,0X

5

Z < 1,81 – strefa przedsi

ę

biorstw niewypłacalnych,

1,81 < Z < 2,99 – „szara strefa”,

Z > 2,99 - strefa przedsi

ę

biorstw wypłacalnych.

Na podstawie próby losowej Altman obliczył warto

ść

funkcji Z, która była

najlepsza do podziału na dwie grupy przedsi

ę

biorstw.

Optymalna warto

ść

Z znajduje si

ę

w przedziale 2,67 – 2,68. Cut off point

wynosi 2,675.

Spo

ś

ród firm, które zbankrutowały, 94% miało na rok przed

niewypłacalno

ś

ci

ą

warto

ść

Z poni

ż

ej 2,675, a w 97% firm, które nie

zbankrutowały wska

ź

nik ten kształtował si

ę

powy

ż

ej 2,675.

Ostatecznie Altman zaproponował podział na trzy obszary podejmowania

decyzji, zale

ż

nie od kształtowania si

ę

warto

ś

ci funkcji Z:

Z < 1,81 – strefa przedsi

ę

biorstw niewypłacalnych,

78

1,81 < Z < 2,99 – „szara strefa”,

Z > 2,99 - strefa przedsi

ę

biorstw wypłacalnych.

W zwi

ą

zku z tym,

ż

e model Altman’a z 1968 r. nie pozwalał przewidywa

ć

niewypłacalno

ść

firm, których akcje nie były notowane na giełdzie

opublikował on w roku 1983 zrewidowan

ą

posta

ć

modelu z 1968 r.

usuwaj

ą

c

ą

t

ę

niedogodno

ść

. Zmiana dotyczyła algorytmu liczenia

wska

ź

nika . W nowej funkcji wska

ź

nik ten jest ilorazem warto

ś

ci ksi

ę

gowej

wszystkich akcji: zarówno uprzywilejowanych, jak i zwykłych, oraz

ksi

ę

gowej warto

ś

ci zobowi

ą

za

ń

ogółem.

Model G. Springate’a –

(1978 rynek kanadyjski; 40 firm; 19 relacji finansowych;

krokowa analiza dyskryminacyjna)

A = kapitał pracuj

ą

cy (czyli Nal. + Zap – Zob. bie

żą

ce) / aktywa

B = zysk przed spłat

ą

odsetek i podatków (czyli EBIT) / aktywa

C = zysk przed opodatkowaniem / Zob. bie

żą

ce

D = przychody ze sprzeda

ż

y netto / aktywa

79

Posta

ć

funkcji dyskryminacyjnej Springate’a:

Z = 1,03A + 3,07B + 0,66C + 0,4D

Z < 0,862 – strefa przedsi

ę

biorstw niewypłacalnych,

Z > 0,862 - strefa przedsi

ę

biorstw wypłacalnych.

Modele predykcji upadło

ś

ci w warunkach polskich

– QT „Quick Test” E. M

ą

czy

ń

skiej

X

1

= wynik brutto + amortyzacja / zobowi

ą

zania krótko- i długoterminowe

X

2

= suma bilansowa / zobowi

ą

zania krótko- i długoterminowe

X

3

= wynik brutto / aktywa

X

4

= wynik brutto / obroty (przychody)

X

5

= zapasy / obroty

X

6

= obroty / aktywa

80

Posta

ć

funkcji dyskryminacyjnej:

W = 1,5X

1

+ 0,08X

2

+ 10,0X

3

+ 5,0X

4

+ 0,3X

5

+ 0,1X

6

W = 0 - warto

ść

graniczna

W < 0 – p-stwo zagro

ż

one upadło

ś

ci

ą

0 < W < 1 – p-stwo o do

ść

słabym wyniku ale nie zagro

ż

one

1 < W < 2 – p-stwo do

ść

dobre

W > 2 - p-stwo bardzo dobre

Modele predykcji upadło

ś

ci w warunkach polskich

– J. Gajdki i D. Stosa

X

1

= przychody netto ze sprzeda

ż

y /

ś

rednia warto

ść

aktywów w roku

X

2

=

ś

rednia warto

ść

zob. krotk / koszt wytw produkcji sprzedanej * 365 dni

X

3

= zysk netto /

ś

rednia warto

ść

aktywów w roku

X

4

= zysk brutto/ przychody netto ze sprzeda

ż

y

X

5

= zobowi

ą

zani ogółem / aktywa ogółem

81

Posta

ć

funkcji dyskryminacyjnej:

Z = 0,7732059 – 0,0856425X

1

+ 0,0007747X

2

+ 0,9220985X

3

+ 0,6535993X

4

-

- 0,594687X

5

Z > 0,45 – przedsi

ę

biorstwo nie zagro

ż

one bankructwem

Z < 0,45 – przedsi

ę

biorstwo zbankrutowane

Ź

ródła informacji o historii kredytowej

klienta:

Biuro Informacji Kredytowej

Biuro Informacji Gospodarczej S.A

Ocena zdolno

ś

ci kredytowej

82

Biuro Informacji Kredytowej (BIK)

Instytucja powołana w 1997 r. przez Zwi

ą

zek Banków Polskich

i banki w celu gromadzenia, udost

ę

pniania i przechowywania

informacji o aktualnych zobowi

ą

zaniach oraz historii kredytowej

klientów banków.

W momencie składania w banku wniosku oraz po zaci

ą

gni

ę

ciu

zobowi

ą

zania, w BIK odnotowuje si

ę

informacje o kliencie.

W trakcie obsługi zaci

ą

gni

ę

tego kredytu, bank aktualizuje informacje

przynajmniej raz w miesi

ą

cu, przez cały okres trwania zobowi

ą

zania.

BIK nie prowadzi czarnej listy dłu

ż

ników, lecz jedynie

informatycznie monitoruje sposób realizacji zobowi

ą

za

ń

.

BIK nie prowadzi czarnej listy dłu

ż

ników, lecz jedynie

informatycznie monitoruje sposób realizacji zobowi

ą

za

ń

.

Do BIK trafiaj

ą

dane identyfikacyjne i informacje o zobowi

ą

zaniach

kredytowych, wskazuj

ą

ce m. in. stan pocz

ą

tkowy zobowi

ą

zania,

aktualny stan zadłu

ż

enia oraz histori

ę

kredytow

ą

w uj

ę

ciu

miesi

ę

cznym.

Je

ś

li zobowi

ą

zanie spłacane jest terminowo, dane przetwarzane s

ą

w BIK od momentu zaci

ą

gni

ę

cia zobowi

ą

zania do jego spłaty oraz

dodatkowo po wyga

ś

ni

ę

ciu zobowi

ą

zania, je

ś

li klient wyraził na to

zgod

ę

.

Dane mog

ą

by

ć

przetwarzane równie

ż

bez zgody

klienta przez okres 5 lat, je

ś

li spełnione s

ą

ł

ą

cznie

warunki:

klient nie regulował zobowi

ą

zania lub dopu

ś

cił

si

ę

zwłoki powy

ż

ej 60 dni,

po upływie kolejnych 30 dni od momentu

po upływie kolejnych 30 dni od momentu

poinformowania klienta przez bank o zamiarze

przetwarzania jego danych bez jego zgody,

klient nie uregulował nadal swojego

zobowi

ą

zania.

InfoMonitor Biuro Informacji

Gospodarczej S.A.

Udost

ę

pnia raporty o rzetelno

ś

ci płatniczej konsumentów i

przedsi

ę

biorców powstaj

ą

ce w oparciu o informacje gospodarcze

zgromadzone w Centralnej Ewidencji Dłu

ż

ników.

Szybki dost

ę

p do raportów mo

ż

liwy jest dzi

ę

ki platformie

internetowej, któr

ą

InfoMonitor udost

ę

pnia swoim abonentom.

Pozwala ona na pobranie raportu w ci

ą

gu kilku minut.

Pozwala ona na pobranie raportu w ci

ą

gu kilku minut.

Raport taki zawiera informacje o istnieniu na koncie potencjalnego

kredytobiorcy zaległo

ś

ci wobec banków, nieterminowym płaceniu

rachunków za telefon komórkowy, pr

ą

d lub inne usługi.

Takie informacje pochodz

ą

z banków, firm po

ż

yczkowych,

dostawców usług telekomunikacyjnych, firm dostarczaj

ą

cych energi

ę

elektryczn

ą

, gaz, wod

ę

, operatorów telewizji kablowej, dostawców

Internetu a tak

ż

e wspólnoty i spółdzielni mieszkaniowych, które

przekazuj

ą

do Ewidencji dane o przeterminowanych zaległo

ś

ciach

swoich klientów.

Zabezpieczenia zwrotno

ś

ci kredytów

Zabezpieczenia zwrotno

ś

ci kredytów

Metod

ą

zmniejszenia indywidualnego ryzyka kredytowego s

ą

uzyskane

przez bank zabezpieczenia, które powinny zapewni

ć

odzyskanie

zaanga

ż

owanej sumy kredytowej wraz z odsetkami i prowizjami.

Podstawow

ą

gwarancj

ą

spłaty kredytu dla banku powinna by

ć

sytuacja

ekonomiczno-finansowa kredytobiorcy W wielu przypadkach nie mo

ż

na

jednak dokładnie oceni

ć

ryzyka zwi

ą

zanego z dan

ą

transakcj

ą

, dotyczy to

np.

kredyty bankowe

86

-

ubiegania si

ę

o kredyt przez nowe podmioty gospodarcze, rozpoczynaj

ą

ce

dopiero działalno

ść

gospodarcz

ą

.

-

Niestabilne warunki gospodarowania, jak równie

ż

ogólny spadek

koniunktury powoduj

ą

,

ż

e nawet dobrze rozwijaj

ą

ce si

ę

firmy mog

ą

popa

ść

w trudno

ś

ci finansowe i utraci

ć

zdolno

ść

kredytow

ą

.

Posiadanie zabezpieczenia pozwala wówczas na odzyskanie cało

ś

ci lub

przynajmniej cz

ęś

ci zaanga

ż

owanych

ś

rodków.

Prawne zabezpieczenia kredytów mo

ż

na podzieli

ć

m.in. na:

płynne

płynne (gwarancje, awale i por

ę

czenia bankowe)

rzeczowe

rzeczowe, czyli niepłynne (hipoteka, zastaw bankowy)

Zabezpieczenia zwrotno

ś

ci kredytów c.d.

Zabezpieczenia zwrotno

ś

ci kredytów c.d.

kredyty bankowe

87

Zabezpieczenia w pierwszej grupie charakteryzuj

ą

si

ę

wi

ę

ksz

ą

płynno

ś

ci

ą

, ni

ż

zabezpieczenia w drugiej grupie,

które aby zaspokoi

ć

wierzytelno

ść

banku musz

ą

zosta

ć

najpierw sprzedane.

Prawne zabezpieczenia dziel

ą

si

ę

tak

ż

e na:

•

osobiste

•

rzeczowe

Zabezpieczenia zwrotno

ś