PODSTAWY EKONOMETRII

dr Dariusz Karaś

1

ESTYMACJA PARAMETRÓW STRUKTURALNYCH JEDNORÓWNANIOWEGO LINIOWEGO MODELU

EKONOMETRYCZNEGO

Definicja

Estymacja (tj. szacowanie) parametrów strukturalnych modelu ekonometrycznego oznacza

znalezienie ocen parametrów strukturalnych na podstawie konkretnej próby (sprowadza się do

przypisywania nieokreślonym liczbowo parametrom konkretnych wartości liczbowych). Szacowanie

to powinno być przeprowadzone w taki sposób, aby zapewniło najlepsze dopasowanie modelu do

danych empirycznych.

Metoda

Powszechnie wykorzystywaną metodą szacowana parametrów strukturalnych liniowych modeli

ekonometrycznych jest klasyczna metoda najmniejszych kwadratów (KMNK).

Twierdzenie Gaussa-Markowa

W klasycznym modelu regresji liniowej najlepszym nieobciążonym estymatorem liniowym

parametrów jest estymator uzyskany Metodą Najmniejszych Kwadratów (MNK). Idea MNK:

minimalizuje sumę kwadratów odchyleń (reszt).

Własności estymatorów

Nieobciążoność – g jest nieobciążonym estymatorem θ, jeżeli E(g)= θ, to znaczy, gdy wartość

oczekiwana w rozkładzie z próby g jest równa θ.

Oznacza to, że gdybyśmy obliczali wartość g dla każdej z prób, którymi dysponujemy i powtarzali ten

proces nieskończenie wiele razy, to średnia z uzyskanych ocen byłaby równa θ.

Efektywność – estymator jest efektywny, jeżeli wartości g wyliczone dla różnych prób nie różnią się

między sobą znacznie tzn. jeżeli wariancja estymatorów jest mała. Estymator z najmniejszą wariancją

to estymator najbardziej efektywny.

Zgodność – (własność dużych prób) zwiększanie liczebności próby umożliwia uzyskiwanie estymatora

o wartości coraz bliższej szacowanego parametru, z prawdopodobieństwem bliskim jedności:

i

Można wykazać, że estymator oszacowany Klasyczną Metoda Najmniejszych Kwadratów jest:

nieobciążony

zgodny

najbardziej efektywny w klasie estymatorów nieobciążonych,

czyli: BLUE –Best Linear Unbiased Estimator (najlepszy liniowy neobciążony estymator).

PODSTAWY EKONOMETRII

dr Dariusz Karaś

2

Warunki stosowalności KMNK

1) liczba obserwacji musi być większa niż liczba szacowanych parametrów,

2) rząd macierzy zmiennych objaśniających X musi być równy liczbie szacowanych parametrów

(warunek ten oznacza brak wspóliniowości zmiennych, tzn. że zmienne objaśniające są liniowo

niezależne, czyli nie tworzą ze sobą takiej kombinacji liniowej, która w wyniku daje wektor zerowy),

3) postać modelu jest liniowa względem parametrów (lub sprowadzalna do liniowej),

4) wartość oczekiwana składnika losowego jest równa 0,

5) wariancja składnika losowego jest jednakowa dla wszystkich obserwacji (homoskedastyczność),

6) nie występuje autokorelacja składników losowych - składniki losowe dla różnych obserwacji nie

zależą od siebie,

7) zmienne objaśniające są nielosowe - nie zalezą od składnika losowego,

8) składnik losowy dla każdej obserwacji ma rozkład normalny.

Jeżeli nie są spełnione założenia 1) - 2), nie można zastosować matematycznych formuł na KMNK.

Jeżeli nie są spełnione założenia 4) - 7), to estymator KMNK nie jest efektywny.

Założenie 8) nie ma znaczenia dla własności estymatora KMNK. Jego spełnienie jest konieczne, aby

można było zastosować testy statystyczne pozwalające sprawdzić pozostałe założenia (większość

testów statystycznych bazuje na założeniu, że zmienna losowa ma rozkład normalny).

Estymator KMNK:

PODSTAWY EKONOMETRII

dr Dariusz Karaś

3

Procedura estymacji KMNK

Sposób I (krok po kroku)

1) zapisanie macierzy zmiennych X i Y

2) zapisanie macierzy transponowanej

3) wyznaczenie macierzy Hessa

4) wyznaczenie macierzy

5) obliczenie wyznacznika macierzy Hessa

6) wyznaczenie macierzy odwrotnej do macierzy Hessa

7) wyznaczenie wektora ocen parametrów strukturalnych modelu

8) zapis modelu w postaci empirycznej (zapisanie modelu z odpowiednimi wartościami ocen

parametrów)

PODSTAWY EKONOMETRII

dr Dariusz Karaś

4

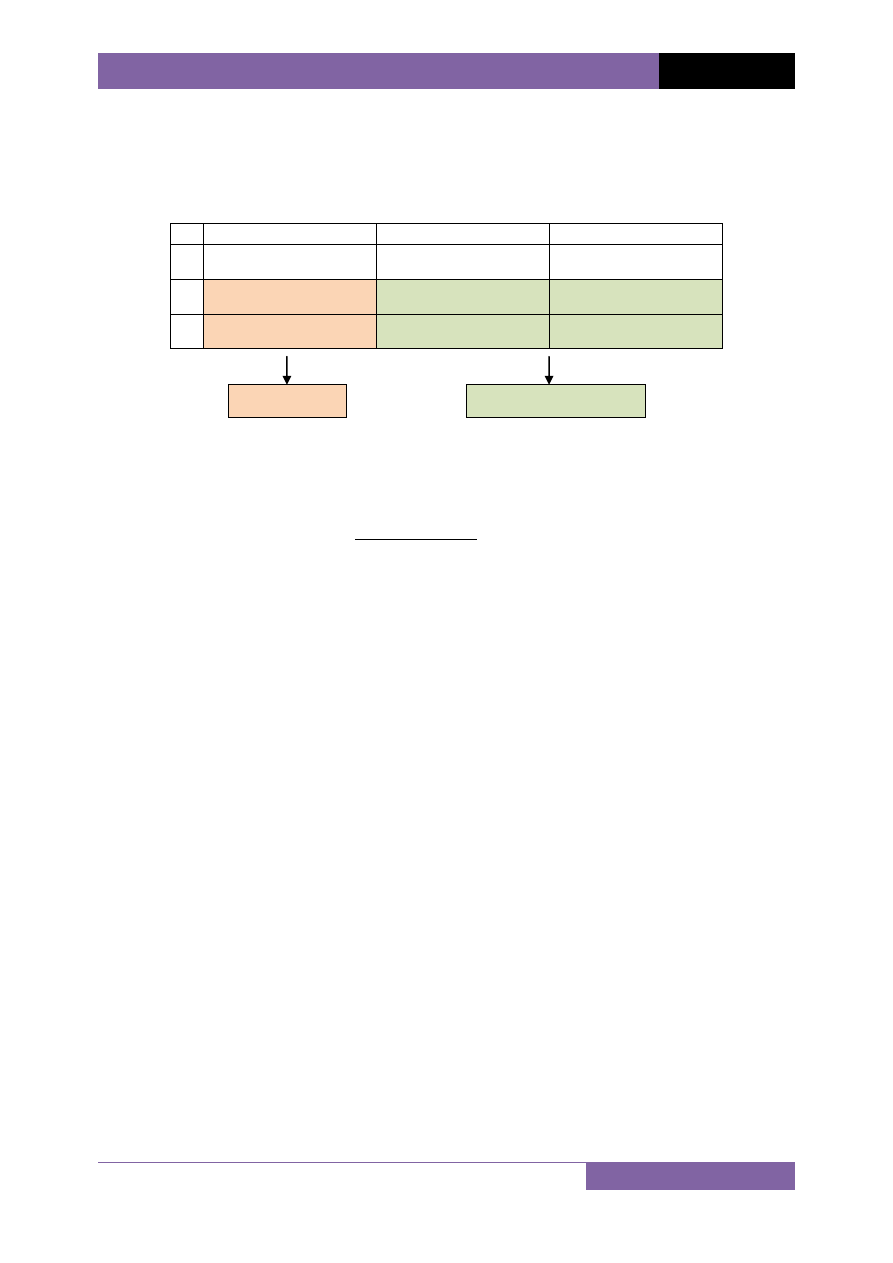

Sposób II (tabela Cross - przypadek dla modelu z jedną zmienną objaśniającą)

1) utworzenie tabeli

Y

1

X

Y

1

n

X

2) odwrócenie macierzy Hessa

3) wyznaczenie wektora ocen parametrów strukturalnych modelu

4) zapis modelu w postaci empirycznej

wektor

macierz Hessa

PODSTAWY EKONOMETRII

dr Dariusz Karaś

5

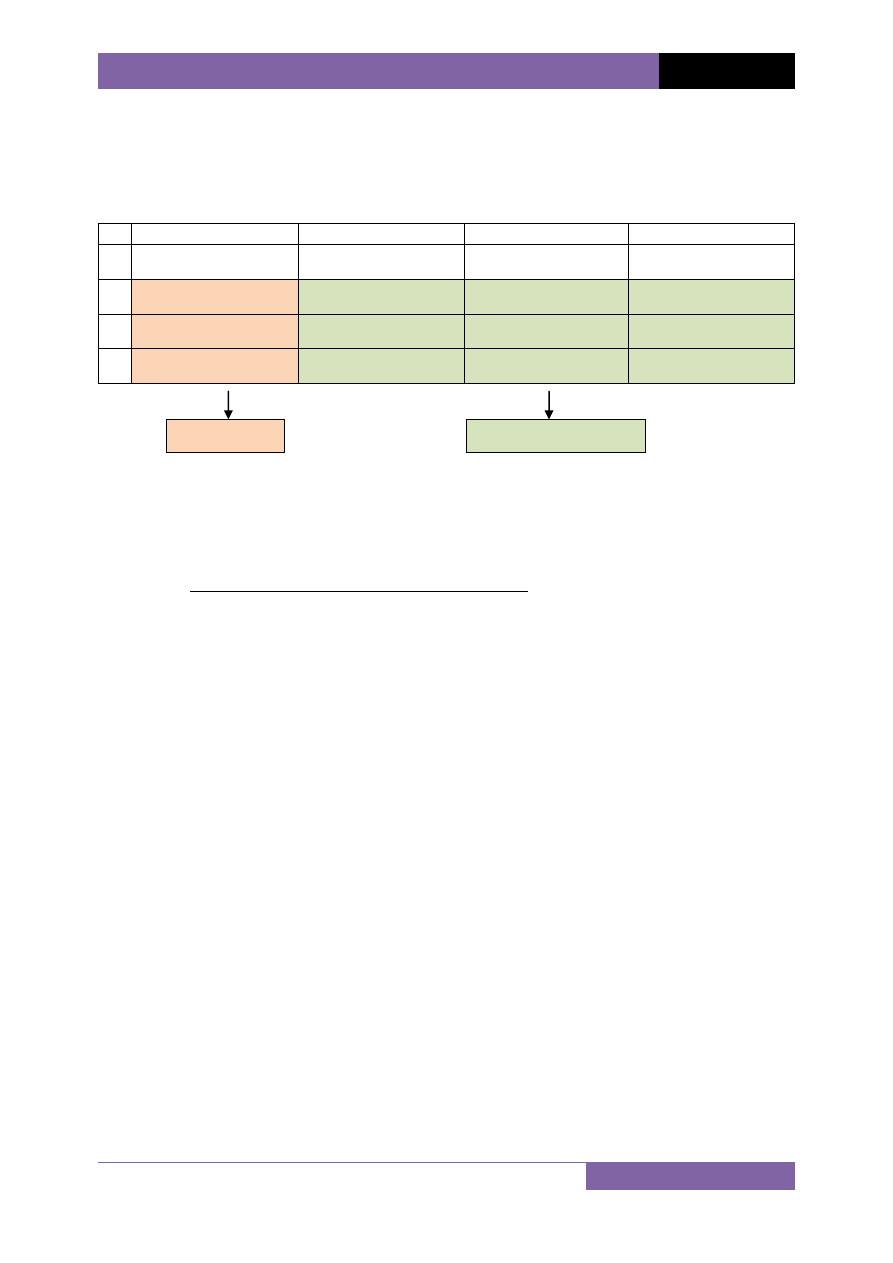

Sposób II (tabela Cross - przypadek dla modelu z dwiema zmiennymi objaśniającymi)

1) utworzenie tabeli

Y

1

X1

X2

Y

1

n

X1

X2

2) odwrócenie macierzy Hessa

3) wyznaczenie wektora ocen parametrów strukturalnych modelu

4) zapis modelu w postaci empirycznej

wektor

macierz Hessa

PODSTAWY EKONOMETRII

dr Dariusz Karaś

6

Interpretacja ocen parametrów strukturalnych modelu

- wyraz wolny, bez interpretacji

- wraz ze wzrostem zmiennej objaśniającej o jedną jednostkę, zmienna objaśniana zmieni się (tj.

wzrośnie/zmaleje) o

jednostek, przy pozostałych czynnikach niezmienionych (ceteris paribus).

Każdy parametr interpretuje się osobno.

Wyszukiwarka

Podobne podstrony:

Estymacja 2

4 Estymacja liniowa wsadowa

Estymacja punktowa i przedziałowa PWSTE

ESTYMACJA STATYSTYCZNA duża próba i analiza struktury, Semestr II, Statystyka matematyczna

ESTYMACJA STATYSTYCZNA2 duża próba i analiza struktury(2), Semestr II, Statystyka matematyczna

4 Podstawowe pojęcia teorii estymacji

Estymatory średniej i dyspersji

estymacja z4

estymacja teoria i przyklady id 163721

3 WNIOSKOWANIE2 ESTYMACJA

Estymacja paremetrów; Gruszczynski 115 118 (2)

estymacja zadania

estymacja id 163717 Nieznany

Dobre estymatory wartości oczekiwanej 2

A1 Suplement Estymatory

NAI Estymacja Mocna Dysk Google

3-Estymacja parametrów modelu regresji liniowej, # Studia #, Ekonometria

ESTYMACJA STATYSTYCZNA wskaźnika struktury, ESTYMACJA STATYSTYCZNA

ściaga stat, ESTYMATOR

więcej podobnych podstron