Wycena metodą porównawczą

dr Michał Wrzesiński

Katedra Finansów Przedsiębiorstwa SGH

2

Wycena porównawcza krok po kroku -

podsumowanie

• Wybór spółek porównywalnych

• Wybór wskaźników które będą porównywane

• Określenie znormalizowanej bazy dla danego roku

oraz następnych dwóch lat

• Obliczenie mediany dla poszczególnych

– Wskaźników według lat

• Ustalenie wag wyceny

– Wg. poszczególnych wskaźników i lat wyceny

• Określenie obszaru i wartości sugerowanej

3

Wycena metodą mnożnikową

• Wycena metodą mnożnikową (porównawczą) polega na porównywaniu

wartości kapitałów własnych (equity Value) lub wartości całej firmy

(enterprise value) do bazy wyceny, którą może być:

– wielkość zysku netto

– Wielkość zysku operacyjnego (EBIT)

– Wielkość zysku operacyjnego + Amortyzacja (EBITDA)

– wartość księgowa

– wielkość sprzedaży

– inne wielkości

Schemat metody porównawczej:

Baza

mn

EV

E

/

E / EV - wartość kapitału bądź przedsiębiorstwa

mn - mnożnik wyrażający relację rynkowej ceny porównywalnych

firm do ich wybranych wielkości ekonomicznych

Baza - wartość bazy wyceny w przedsiębiorstwie (zysk netto,

wartość księgowa, wielkość sprzedaży, inne)

4

Wartość firmy a wartość kapitału

• Wartość kapitału = kapitalizacja rynkowa

– Ilość akcji X cena akcji

• Wartość przedsiębiorstwa

– Wartość kapitału + Dług netto

• Dług netto

+ Wartość zobowiązań odsetkowych

– Wartość gotówki i inwestycji krótkoterminowych

• Przykład – Elektrim

5

Rodzaje metod mnożnikowych

• wycena oparta na porównywalnych spółkach

notowanych na giełdzie

jako wartość kapitałów własnych spółek porównywalnych

przyjmowana jest ich kapitalizacja giełdowa

• wycena oparta na porównywalnych spółkach,

które były obiektem transakcji przejęcia

- jako wartość kapitałów własnych spółek porównywalnych

przyjmowana jest cena płacona przez inwestora w

ramach transakcji przejęcia (przeliczona na 100%

własność)

6

Wybór spółek porównywalnych

• dobór spółek jest kompromisem pomiędzy spełnieniem poszczególnych kryteriów

porównywalności a szerokością grupy porównawczej

• Proces określania spółek porównywalnych dla polskiej spółki:

rynek polski – bezpośredni konkurenci spółki

Rynek polski – firmy o zbliżonym profilu działalności

Potencjalne dylematy – jak wycenić sieć supermarketów

Rynek zagraniczny – firmy podobne

Rynek zagraniczny – firmy o zbliżonym profilu

Na co należy uważać

Firmy sprzedające w oparciu o brand vs. firmy sprzedajęce private labels

Firmy dystrybucyjne vs. firmy detaliczne

Perspektywy wzrostu firm / perspektywy wzrostu zysku firm

7

Wycena porównawcza – główne

problemy

Czy porównujemy właściwe firmy

– Czy są firmy porównywalne notowane na giełdzie

• Wielkość firmy

• Marka

• Dywersyfikacja działalności

• Czy można porównywać Hoop z Coca Colą ?

• Czy można porównywać LPP i Benetton ?

– Czy nasza firma jest zdywersyfikowana

• Czy jesteśmy w stanie stworzyć oddzielne sprawozdania finansowe

dla każdej części

• Czy porównujemy każdą część do jej odpowiedników (np. Elektrim)

– Czy możemy porównywać naszą firmę z firmami zagranicznymi

• Jeżeli tak, to z jakich rynków

8

Podstawowe kryteria porównywalności

• branża, pozycja strategiczna

• Realizowana marża zysku operacyjnego

• stadium rozwoju oraz potencjał wzrostu

• wielkość firmy

• bieżąca sytuacja finansowa – wyniki ekonomiczne

• Oczekiwania co do wzrostu zysków

• struktura kapitału

9

Rodzaje mnożników kapitałów własnych

• W ramach wyceny metodą porównawczą najczęściej

wykorzystywane są następujące mnożniki kapitałów własnych:

– cena do zysku netto - P/E,

– cena do wartości księgowej netto - P/BV,

– cena do cash flow dla akcjonariuszy (suma zysku netto oraz

amortyzacji) - P/CF.

10

Rodzaje mnożników wartości całej firmy

• W ramach wyceny metodą porównawczą najczęściej

wykorzystywane są następujące mnożniki wartości całej firmy:

– wartość firmy do EBIT (zysku operacyjnego) - EV/EBIT,

– wartość firmy do EBITDA (zysku operacyjnego

powiększonego o amortyzację) - EV/EBITDA,

– wartość firmy do przychodów ze sprzedaży - EV/S,

– wartość firmy do zysku operacyjnego po opodatkowaniu -

EV/NOPAT,

– mnożniki do wielkości w jednostkach naturalnych.

11

Mnożniki oparte na wielkościach w

jednostkach naturalnych

Mnożniki oparte na wielkościach naturalnych mogą odnosić się do:

– volumen sprzedaży,

– udział w rynku,

– liczby klientów. (na 1 abonenta)

Mnożniki wielkości naturalnych stosuje się w branżach o

stosunkowo jednorodnych produktach

12

Dobór wskaźników

• Wskaźniki gdzie korelacja między wartościami bazy

a wartością firmy są najwyższeg

• Powszechnie stosowane (np. EV / EBITDA)

• Specyficzne dla branży (np. P / BV dla banków, lub

EV / abonent dla branży telekomunikacyjnej)

• Mające dodatnią bazę – (często problematyczne

jest użycie P/E przy ujemnym lub bardzo niskim

zysku w danym okresie)

13

Mnożnik P / E vs. EV / EBITDA –

najważniejsze kwestie

• Struktura finansowania

• Koszty pozaoperacyjne

• Zdarzenia jednorazowe

• Podatek dochodowy

• Gotówka vs. wartości księgowe

14

Korekty przy wycenie metodą

mnożnikową

• W celu doprowadzenia do porównywalności baz wyceny należy

dokonać odpowiednich korekt księgowych

– One off events

• Sprzedaż istotnych aktywów powyżej lub poniżej wartości księgowej

• Zawiazanie znaczących rezerw nie związanych z bieżącą działalnością

operacyjną (np. proces sądowy ) – WSIP

• Straty lub zyski nadzwyczajne (klęski żywiołowe)

• Korekt dokonujemy także w zależności od tego czy zamierzamy nabyć

udział mniejszościowy czy większościowy –

premia za kontrolę

• Pomniejszamy (dyskonto) lub powiększamy (premia) wycenę w

zależności od tego czy mamy do czynienia ze spółką publiczną czy

niepubliczną –

dyskonto za brak płynności

•

Premia / dyskonto stosowane w stosunku do innych rynków akcji

15

Wycenowe „czary mary” czyli na co

należy uważać

• W jaki sposób dochodzi się do wyników

– Czy są przypisane wagi do konkretnych wskaźników czy lat

prognozy (najczęściej arbitralnie)

– W jaki sposób została przeprowadzona selekcja firm do

wyceny (czy nie zostały odrzucone „niewygodne wynki”)

– W jaki sposób wyznaczono prognozę wyników firmy

wycenianej, czy prognoza ta jest realna

– Z jakiej daty przyjęto dane do wyceny rynkowej – czy na

dany dzień czy średnia z kilku miesięcy (czy dzień ten był

szczególny z punktu widzenia cenowego)

– Jak kształtują się sugerowane wartości premii i dyskont

– Czy firmy z którymi jesteśmy porównywani są właściwe.

16

Metoda porównawcza

• Często oparta na prognozie a

nie na wartościach

historycznych

• Prognozy spółek lub konsensus

prognoz analityków

• Należy zwracać uwagę na

relacje cen krajowych do

zagranicznych

• Należy zwrócić uwagę na

wzrosty wartości zysku netto i

EV / EBITDA

Cena/Zysk (P/E)

Polska

Eurocash

33,4

Eldorado

23,6

Alma Market

24,4

J ago

31,3

mediana

27,9

Świat

J eronimo Martins, PR

18,0

Tesco, UK

19,8

Walmart, US

17,6

Carrefour, FR

20,2

mediana

18,9

Relacja Polska/Świat

+47%

17

Bardzo istotną rolę w wycenie porównawczej

odgrywają prognozy

(Studium Przypadku - Puławy)

18

Metoda Transakcyjna – podstawowe

Kwestie

• Wady

– Mało danych - duża ilość transakcji bez danych

dotyczących wyników finansowych i wartości transakcji

– Dane z przeszłości – duża część transakcji wydarzyła się

wcześniej niż 12 miesięcy temu

– Trudne do uzyskania (Mergermarket, Dealogic, Thomson

Financial)

• Korzyści

– Cena dotyczy dużego pakietu akcji

– Cena dotyczy inwestycji o długoterminowym horyzoncie

inwestycyjnym

– „Odporne” na bieżącą sytuacje rynkową i hossa / bessa /

spekulacje

19

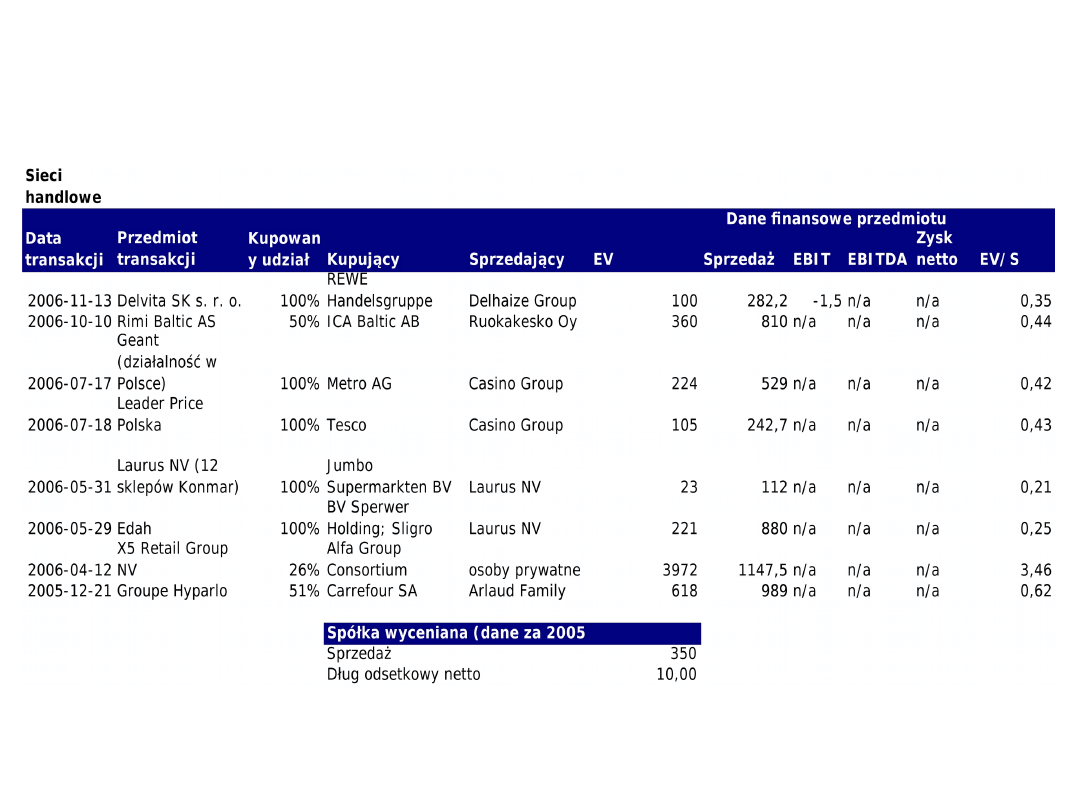

Metoda Transakcyjna – Case Study

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

Wykład 7 PORÓWNANIA W CZASIE

SSF wycena wyklady O16 Zasady Wceny

wycena 2 wykłady

sk wyklad10, PSC (Porownawcze Studia Cywilizacji - kulturoznawstwo), Socjologia kultury

Filozofia Indii - Wyklad 2, PSC (Porownawcze Studia Cywilizacji - kulturoznawstwo), Cywilizacja, kul

sk wyklad1, PSC (Porownawcze Studia Cywilizacji - kulturoznawstwo), Socjologia kultury

porownywanie populacji, Pedagogika, Metody Badan pedagogicznych, KOZUH, WYKŁADY

sk wyklad6, PSC (Porownawcze Studia Cywilizacji - kulturoznawstwo), Socjologia kultury

systemy porównawcze opieki nad dzieckiem - wykłady

janek pedagogika porównawcza wykłady

Wycena nieruchomości gruntowej metodą porównywania parami

porównanie wychowanie autorytarnego i antyautorytarnego. , Uniwersytet Pedagogiczny, Teoretyczne po

wykład 04 - metaanaliza porównawcza, współczesne kierunki pedagogiczne

Porównanie procesów poznawczych i emocjonalnych, Studia Pwr, Semestr 1, Psychologia (wykład)

III.7 WYCENA NIERUCHOMOŚCI PRZY ZASTOSOWANIU PODEJŚCIA PORÓWNAWCZEGO

Wykłady Pedagogika porównawcza

OUT WYKŁAD 2

Wykład 4 wycena nieruchomości zajętych i przeznaczonych pod drogi, Wycena Nieruchomości, Wycena nier

Wykład 7, Wycena składników sprawozdań finansowych

więcej podobnych podstron