Podatek od towarów i usług

Podatek akcyzowy

28.06.21

1

Zakres wykładu

Rodzaje podatków pośrednich w Polsce

Podatki pośrednie Wspólnoty Europejskiej

Harmonizacja

Podatek od towarów i usług

Podatek akcyzowy

Pozostałe podatki pośrednie od gier i od czynności

cywilnoprawnych

28.06.21

2

Zarys historyczny

Starożytna Grecja i Rzym – centesima

Średniowiecze – cła wewnętrzne

Nowożytnie – opłaty monopolowe, od XVII w.

daniny stemplowe, jako podatki konsumpcyjne

Rozwój koniec XIX w. pobierane jako podatki

konsumpcyjne Hiszpania, Francja

XX w. rozwój podatków obrotowych Niemcy

1918r., Francja- 1920

Jako podatek VAT od końca lat 60-tych

28.06.21

3

Rozwiązania polskie

1926 wprowadzenie polskiej ustawy o podatku

obrotowym

Do 1939 roku obowiązywały opłaty

monopolowe i podatek przemysłowy

Po wojnie od 1949 r. likwidacja akcyzy i ceł

Do 1993 roku obowiązywał podatek obrotowy

Od 1993 podatek od towarów i usług oray

podatek akcyzowy

28.06.21

4

Podatki unijne

Podatek od towarów i usług

Podatek akcyzowy

Zakres terytorialny: obszar terytorium

wspólnoty, obszary wyłączone ze wspólnoty

Państwa trzecie, jako wspólnotowe dla

potrzeb dyrektywy 2006/112/WE: Wyspa Man,

Monako, Królestwa Akrotiri i Dhekalia

28.06.21

5

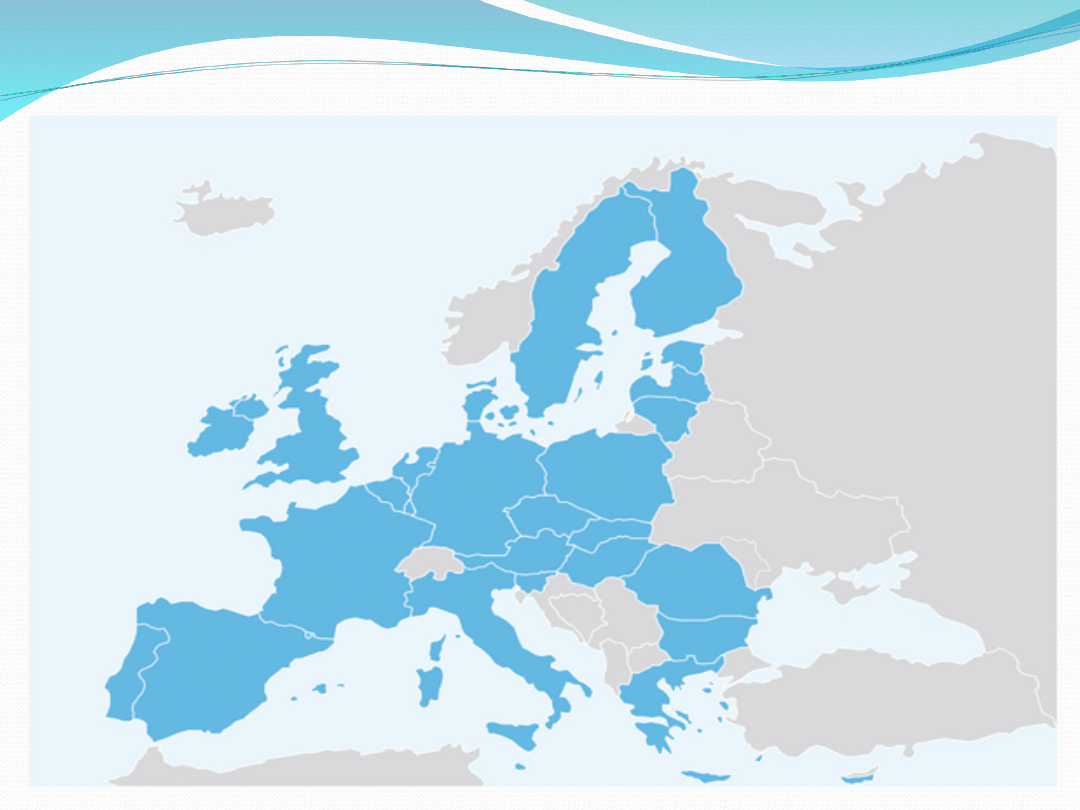

Od 2007 roku UE liczy obecnie 27

państw członkowskich

1951 r. Paryż EWWiS

Rozwiązany w 2002

r.

Traktat o

ustanowieniu EWG

dzisiaj EU 1957 r.

Rzym oraz EWEA

(Członkowie Belgia,

Francja, FRN,

Holandia,

Luksemburg,

Włochy)

1992 Traktat z

Maastrich UE

Dyrektywa z 28 listopada 2006 r. nr 2006/112/WE

Dyrektywa Rady z 25 lutego 1992 roku nr 92/12/EWG

Wspólnota Europejska

Które należą do kraju,

Wspólnoty, kraje trzecie

Warszawa,

Kraków

Skład Wolnocłowy Port Gdańsk

Moskwa

Monako,

Rzym

Bukareszt

Wyspa Man

New York

28.06.21

7

28.06.21

8

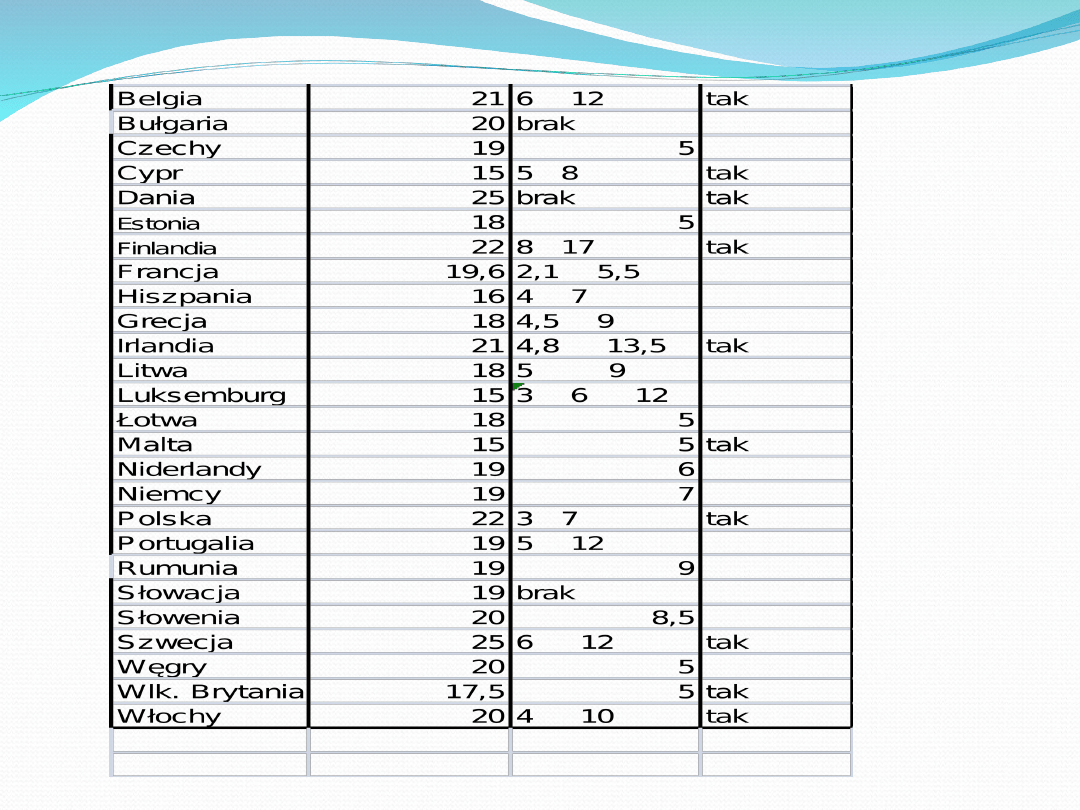

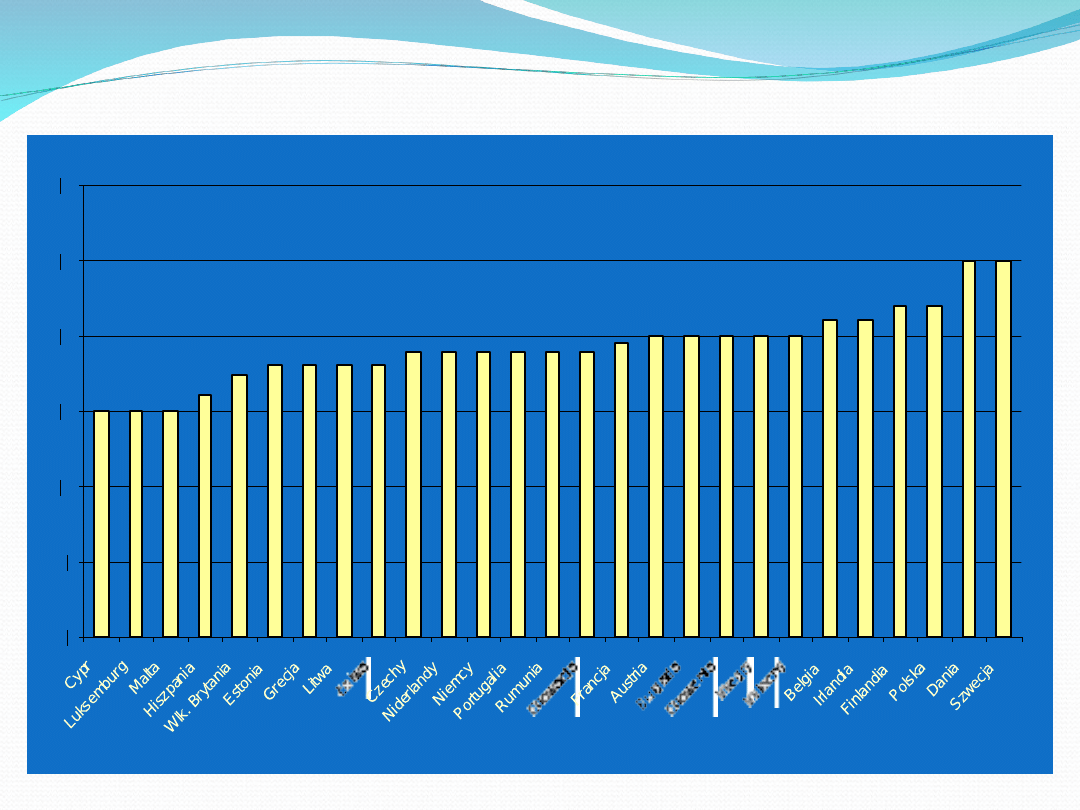

Stawki podatków obrotowych w UE w %

Podstawowe stawki

podatku VAT

28.06.21

9

15

15

15

16

17,5

18

18

18

18

19

19

19

19

19

19

19,6

20

20

20

20

20

21

21

22

22

25

25

0

5

10

15

20

25

30

Regulacje prawne podatków pośrednich w Polsce

28.06.21

10

Ustawa z 11 marca 2004 roku o podatku od towarów i

usług (Dz. U. nr 54, poz. 535 ze zmian)

Ustawa z 6 grudnia 2008 roku o podatku akcyzowym

(Dz. U. nr 3, poz. ze zmian)

Ustawa z dnia 2 grudnia 1993 roku w sprawie

oznaczania wyrobów znakami skarbowymi akcyzy (Dz.

U. nr 127, poz. 584 ze zmian)

Ustawa z dnia 29 lipca 1992 o grach losowych i

zakładach wzajemnych (Dz. U. z 2004 r. Nr 4, poz. 27

ze zmian)

Ustawa z dnia 9 września 2000 r o podatku od

czynności cywilnoprawnych (Dz. U. Nr 86, poz. 959 ze

zmian)

Podstawa opodatkowania

VAT

odpłatna dostawa towarów na terytorium kraju

odpłatne świadczenie usług na terytorium kraju

Eksport towarów

Import towarów

Wewnątrzwpólnotowe nabycie towarów za

wynagrodzeniem na terytorium kraju

Wewnątrzwpólnotowa dostawa towarów

Obrót profesjonalny i nieprofesjonalny

28.06.21

11

Podatnik podatku VAT

Osoba fizyczna

Osoba prawna,

Jednostka organizacyjna nieposiadająca

osobowości prawnej

Prowadzi działalność gospodarczą

Rezultat tej działalności bez znaczenia

28.06.21

12

Wyłączenia z podatku VAT

Transakcja zbycia przedsiębiorstwa, lub

Zakładu samodzienie sporządzającego bilans

Czynności nie mogące być przedmiotem

prawnie skutecznej umowy

28.06.21

13

Podstawa opodatkowania

Obrót, kwota należna z tytułu sprzedaży

pomniejszona o kwotę podatku należnego

U komisanta – kwota pomniejszona o kwotę

podatku z tytułu dostawy u komitenta

U komitenta – kwota należna pomniejszona o

prowizje komisanta

Obrót pomnieszony o rabaty, skonta, reklamacje

itd

Obrót powiększony o dotacje, subwencje i inne

dopłaty – mające wpływ na cenę towarów

Kwota netto x stawka podatku VAT = podatek

28.06.21

14

Stawki podatku

28.06.21

15

22 % - podstawowa

3 %

7 %

0 %

0 %

Obniżone

Wewnątrzwspólnotowe transakcje

28.06.21

16

II państwo

towar

faktura

towar

I państwo

III państwo

Odbiorca końcowy

Podatnik podatku

akcyzowego

Osoba fizyczna

Osoba prawna,

Jednostka organizacyjna nieposiadająca

osobowości prawnej

Wykonuje czynności opodatkowane podatkiem

akcyzowym

Nabywa i posiada wyroby akcyzowe- nie zapłaciła

akcyzy

Zleceniobiorca usług wytwarzających wyroby

akcyzowe

28.06.21

17

Przedmiot podatku

Produkcja wyrobów akcyzowych zharmonizowanych

Wyprowadzanie wyrobów akcyzowych ze składu

podatkowego

Sprzedaż wyrobów akcyzowych na terytorium kraju

Import lub/i eksport wyrobów akcyzowych

Nabycie wewnątrzwspólnotowe

Wewnątrzwspólnotowa dostawa towarów

Opodatkowaniu podlega nabycie lub posiadanie

wyrobów akcyzowycj, jeżeli nie zapłacono akcyzy

28.06.21

18

28.06.21

19

Podstawa opodatkowania

Zróżnicowana od sposobu wyrażania stawek akcyzy

1. Stawka procentowa - kwota należna z tytułu sprzedaży na

terenie kraju pomiejszona o kwotę należnego podatku od towarów i

usług oraz o kwotę akcyzy od tych towarów

- Kwota jaką nabywca jest zobowiązany zapłacić za wyroby

akcyzowe przy wewnątrzwspólnotowym nabyciu towarów

-Kwota należna - wewnątrzwspólnotowa dostawa towarów

akcyzowych

-Wartość celna powiększona o należne cło (import)

2. Akcyza wyrażona na jednostkę - ilość wyrobów akcyzowych

3. Akcyza na cenie detalicznej - cena wyprodukowana i

wyznaczona na opakowaniu jednostkowym

4. Paliwa silnikowe, oleje opałowe – litry gotowego wyrobu

5. Wyroby alkoholowe – liczba hektolitrów gotowego wyrobu

Składy podatkowe

28.06.21

20

Składami podatkowymi są wydzielone miejsca oznaczone w

zezwoleniu wydanym przez naczelnika urzędu celnego,

podlegające szczególnemu nadzorowi podatkowemu. W składzie

podatkowym wyroby akcyzowe zharmonizowane objęte są

procedurą zawieszenia poboru akcyzy

Skład podatkowy

Magazyn, szczególny

nadzór podatkowy

Zakład/ dostawca

Skład podatkowy

Dostawa

brak podatku

Sprzedaż dla

podmiotu

Obowiązek

zapłaty podatku

Stawki podatku

akcyzowego

Procent podstawy opodatkowania

Kwota na jednostkę wyrobu

Procent maksymalnej ceny detalicznej

Kwota na jednostkę wyrobu i procencie

maksymalnej ceny detalicznej

Przykład:

Papierosy 120 zł na każde 1000 sztuk +

50% maksymalnej ceny detalicznej

Wino – 300 zł od 1 hektolitra

28.06.21

21

Podatek od gier

Jedyny podatek uregulowany ustawą

niepodatkową

Stanowi w całości dochód Skarbu Państwa

28.06.21

22

Podmiot podatku

Podmioty urządzające i prowadzące

działalność w zakresie:

Gier losowych,

Zakładów wzajemnych,

Gier na automatach i gier na automatach o

niskich wygranych

Na podstawie zezwolenia,

Gry i loterie stanowiące monopol państwa

28.06.21

23

Przedmiot podatku

W zależności od prowadzonej działalności

Nabycie losu,lub innego bonu i wygrana

pieniężna

Wygrane pieniężne

Wygrane pieniężne lub rzeczowe na

urządzeniach

mechanicznych,elektromechanicznych i

elektronicznych

Wygrana rzeczowa

28.06.21

24

Podstawa

opodatkowania

W zależności od prowadzonej działalności

Suma wpływów ze sprzedaży losów lub

innych dowodów,

Suma wpłaconych stawek

Różnica pomiędzy kwotą wpłaconą a sumą

wygranych

Suma wpłaconych stawek

Suma wpływów np. w kasynie

28.06.21

25

Literatura uzupełniająca -

wybór

W. Maruchin „Nowe uregulowania z zakresu

VAT“

D.Mączyński „Podatek akcyzowy w prawie

polskim i europejskim“

J.Martini, L.Karpersiuk „VAT w orzecznictwie

Europejskiego Trybunału Europejskiego“

28.06.21

26

28.06.21

27

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

podatki pośrednie pytania

Podatki Posrednie 2011 x11info

Podatki Posrednie 2011 6zinfo

Podatki pośrednie

PODATKI POŚREDNIEVAT

Podatki Posrednie 2011 5info

Dokonaj porównania systemów podatków pośrednich różnych krajów członkowskich Oceń specyfikę jednoli

Podatki Posrednie 2011 2info

pkb w cenach rynkowych i czynnika produkcji, PKB w cenach rynkowych - miara produkcji krajowej łączn

10 Podatki pośrednie, EKONOMIA, Rok 2, Ekonomia Integracji europejskiej

podatki pośrednie, Dokumenty, studia, notatki, itp, Finanse

Podatki Posrednie 2011 3info

Podatki Posrednie Materialy 2c, Studia UEP WE FiR licencjat, Podatki pośrednie

Harmonizacja systemow podatkow posrednich

Podatki Posrednie Materialy 2a, Studia UEP WE FiR licencjat, Podatki pośrednie

Podatki Posrednie 1 2011

Podatki Posrednie 2011 8info

podatki pośrednie pytania

Podatki Posrednie 2011 x11info

więcej podobnych podstron