PRZYKŁADY OFERT FAKTORINGU,

FORFAITINGU I SEKURYTYZACJI

ORAZ FORM LIKWIDACJI ZATORÓW

PŁATNICZYCH(NP. DEBT EQUITY

SWAPS, KREDYTY NA WYMAGALNE

ZOBOWIĄZANIA, KOMPENSATY) NA

POLSKIM RYNKU I ZAGRANICĄ.

Enkhjin Ragchaa

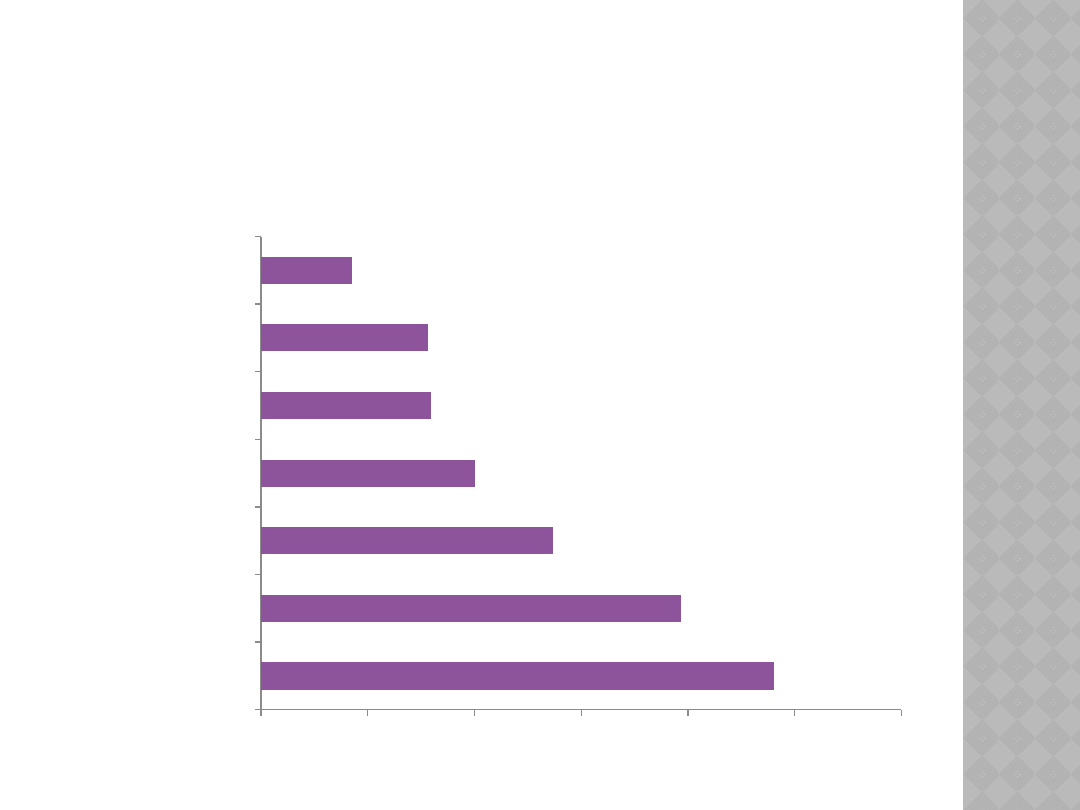

FAKTORING

W POLSCE

Raiffeisen

ING Com.Fin

Coface

Pekao

Polfactor

Millenium

SEB

0

5

10

15

20

25

30

24,03

19,67

13,68

10,01

7,98

7,84

4,26

Udzial w rynku (2010)

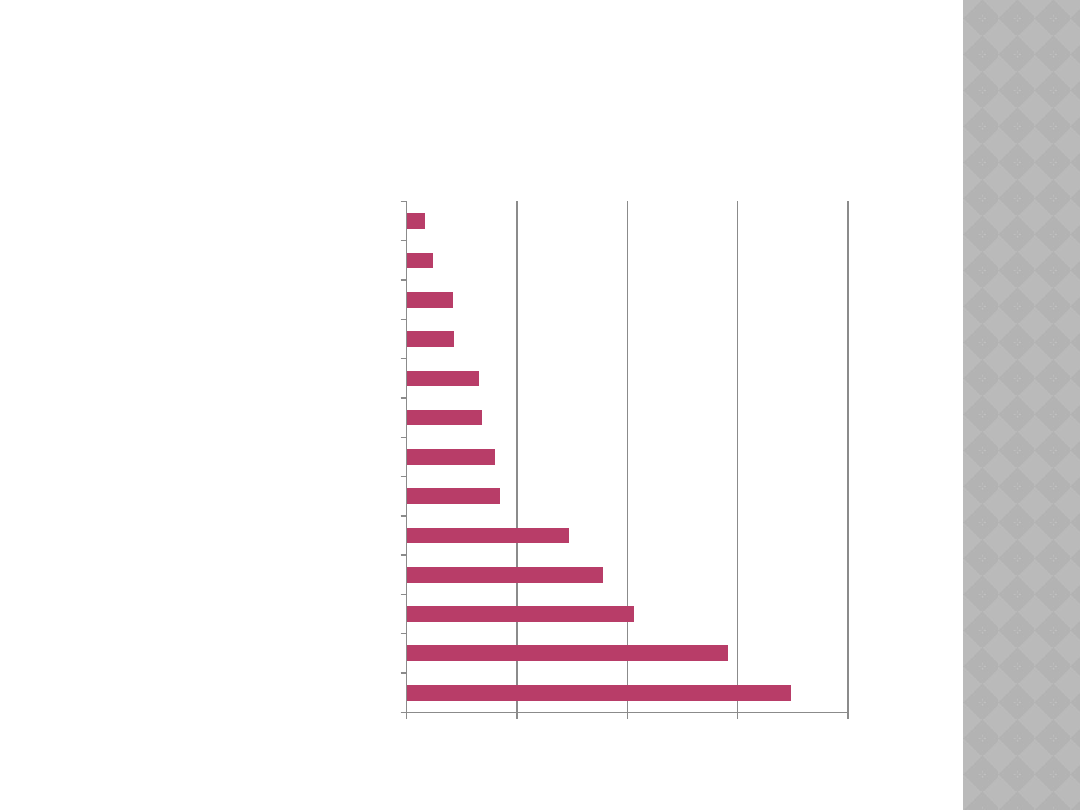

LICZBA SFINANSOWANYCH FAKTUR

ING Commercial Finance

Raffeissen Bank Polska

Polfaktor

Coface Poland Factoring

Pekao Faktoring

Bank Millenium

BZ WBK Faktor

SEB Commercial Finance

Bibby Financial Services

PKO BP Faktoring

Fortis Commercial Finance

Arvato Services Polska

Ifis Finances

0

200000 400000 600000 800000

696695

581948

411280

356169

294814

169210

159398

136153

131413

85538

84400

47948

32123

FAKTORING W POLSCE

Raiffeisen Bank Polska

Faktoring niepełny

Faktoring pełny

Faktoring pełny z polisą Klienta

Faktoring pełny z ubezpieczeniem

Faktoring odwrotny

Faktoring samorządowy

Faktoring online

Mikrofaktoring

Inkaso faktoringowe

Program faktoringowe

ING Commercial Finance

•

Faktoring krajowy i eksportowy

•

Faktoring krajowy i eksportowy z prejęciem ryzyka wypłacalności Odbiorcy(bez regresu)

•

Faktoring krajowy i eksportowy bez prejęcia ryzyka wypłacalności Odbiorcy(z regresem)

•

Faktoring krajowy lub eksportowy obsługowy(bez finansowania)

•

Windykacja

•

Faktoring odwrotny

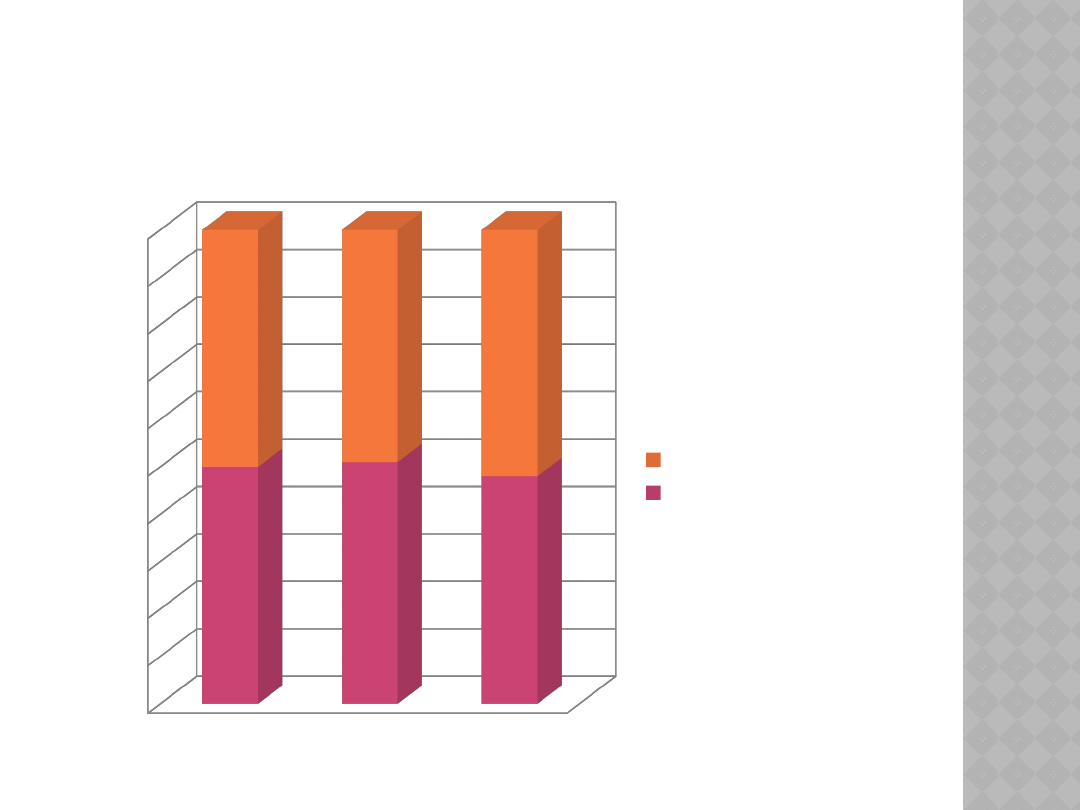

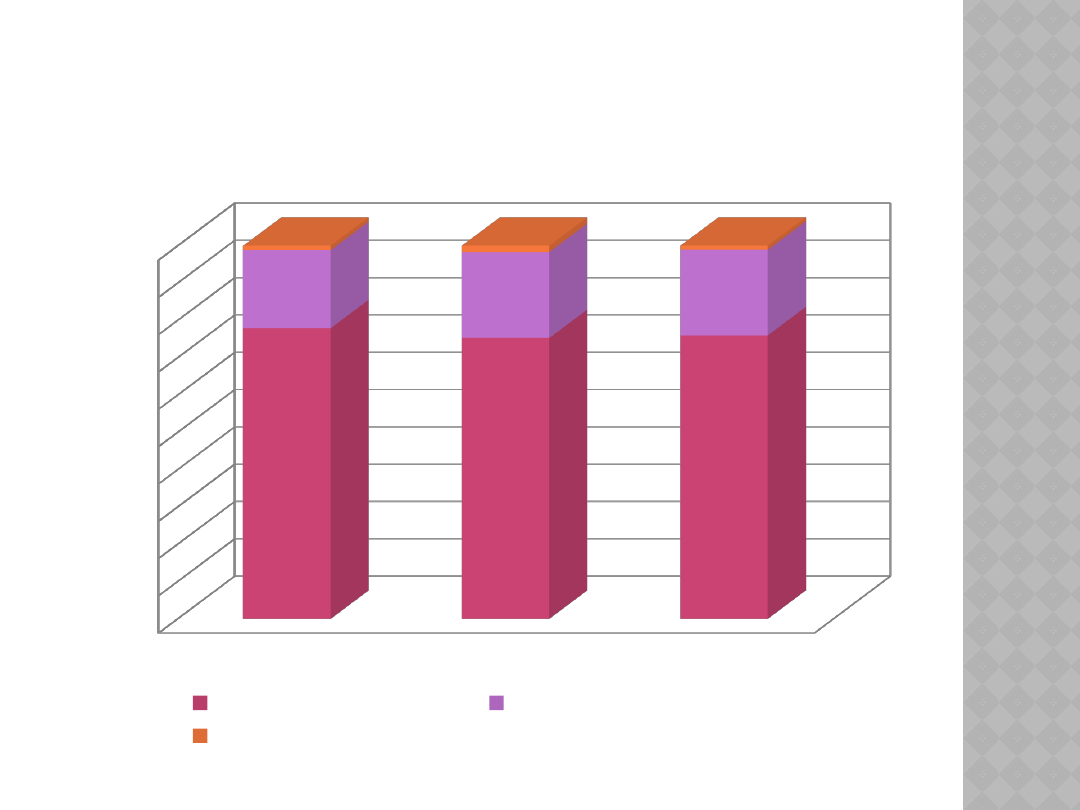

STRUKTURA OBROTÓW

FAKTORINGU PEŁNEGO W

STOSUNKU DO NIEPEŁNEGO

2008

2009

2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

50

51

48

50

49

52

Faktoring niepełny

Column1

STRUKTURA OBROTÓW

FAKTORINGU KRAJOWEGO W

STOSUNKU WOBEC

ZAGRANICZNEGO

2008

2009

2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

77,9

75,3

76

20,9

23

22,9

1,2

1,7

1,1

Faktoring krajowy

Faktoring eksportowy

Gwarancje importowe

FORFAITING W POLSCE

( BNP PARIBAS BANK)

Forfaiting - dyskonto należności terminowych

Forfaiting jest zakupem przez bank wierzytelności terminowych

w złotych i walutach obcych, powstałych poprzez realizację

dostaw towarów lub usług, według uzgodnionej stopy

dyskontowej, z wyłączeniem prawa regresu w stosunku do

podmiotu zbywającego.

Dokonywany jest przeważnie w formie dyskonta weksli własnych

i trasowanych z awalem bankowym lub bez, oraz akredytyw

dokumentowych z odroczonymi terminami płatności.

Dzięki wykorzystaniu forfaitingu, Państwa firma może udzielić

partnerowi handlowemu kredytu kupieckiego, co zwiększa jej

konkurencyjność na rynku, a następnie zamienić ten kredyt na

gotówkę.

BNP Paribas Bank Polska oferuje forfaiting wierzytelności krótko-

i średnioterminowych o okresie wykupu od miesiąca do pięciu

lat.

FORFAITING W POLSCE

(BNP PARIBAS BANK) C.D

Podstawowe zalety forfaitingu:

zamiana należności terminowych na gotówkę

eliminacja ryzyka handlowego, politycznego i kursowego

brak prawa regresu ze strony banku w stosunku do Państwa

firmy

możliwość finansowania pełnej wartości kontraktu

możliwość ustalenia z góry stopy dyskonta

prosta dokumentacja

szybka realizacja - od prezentacji niezbędnych dokumentów do

wypłaty: 2 dni robocze

Forfaiting - wymagane dokumenty:

instrument dłużny (np. weksel własny, weksel trasowany,

akredytywa z odroczonym terminem płatności)

kopia faktury handlowej

umowa forfaitingowa

FORFAITING W POLSCE

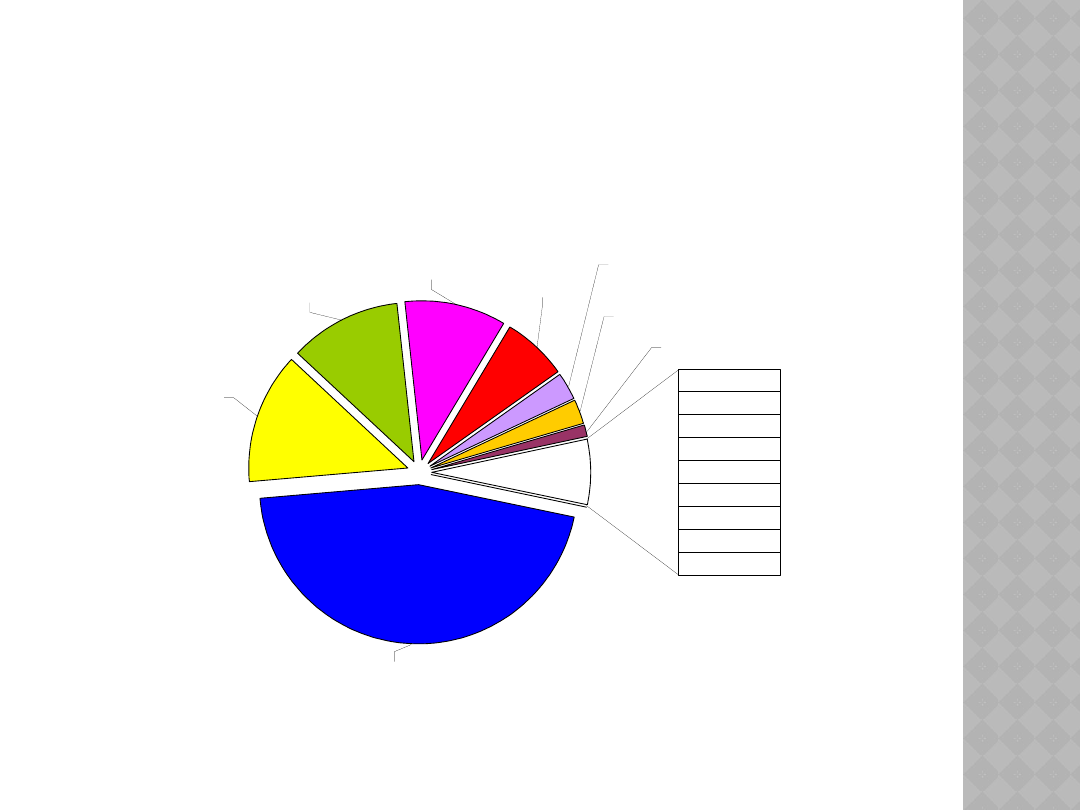

FORFAITING NA ŚWIECIE

UDZIAŁ KRAJÓW EUROPEJSKICH

W RYNKU SEKURYTYZACJI (2005)

Belgia

Czechy

Rosja

Francja

2,8%

Portugalia

2,4%

Niemcy

6,8%

Włochy

10,2%

Holandia

11,3%

Hiszpania

13,3%

Wielka Brytania

45,4%

Austria

Grecja

Turcja

Szwecja

Szwajcaria

Luksemburg

Irlandia

1,2%

Inne 6,6%

UDZIAŁ KRAJÓW EUROPEJSKICH

W RYNKU SEKURYTYZACJI (2005)

Dominacja papierów dłużnych zabezpieczonych hipotecznie nie jest

w Europie tak wyraźna jak w USA.

W Europie występuje dosyć duża różnorodność klas aktywów

przeznaczonych do sekurytyzacji (kredyty korporacyjne,

samochodowe, konsumenckie, handlowe czy wierzytelności z kart

kredytowych).

W Europie inicjowanych jest wiele unikalnych transakcji (Wielka

Brytania - sekurytyzacja przychodów pubów, wpływów z opłat

drogowych czy z biletów na widowiska sportowe, Francja –

przychody producentów szampana).

Wartość pojedynczych transakcji jest dużo niższa aniżeli w USA. Jest

to spowodowane tym, że techniki sekurytyzacyjne w Europie służą

raczej bieżącemu zarządzaniu bilansem oraz ryzykiem. W Stanach

Zjednoczonych, natomiast wykorzystywane są one w celu pozyskania

kapitału na długoterminowe inwestycje np. dokonanie przejęcia

innego podmiotu.

W USA dominuje model sekurytyzacji pozabilansowej o tyle w

Europie coraz większąpopularność zyskują transakcje syntetyczne, w

których transferowane jest jedynie ryzyko a nie sama pula aktywów.

PRZYKŁAD:

NIEMCY

Podstawowe reguły ustalone w 1997r

Sprzedaż wierzytelności i usunięcie z bilansu ma charakter

ostateczny i nie może zostaćodwrócone (brak regresu inicjatora

do sprzedanych aktywów, jedynie w specyficznych przypadkach)

wierzytelności muszą zostać przeniesione na zasadzie prawdziwej

sprzedaży

zabroniona jest wymiana już raz sprzedanych aktywów między

kupującym a sprzedającym np. w celu zamiany ich na te o

wyższej jakości,

zachowana zostaje możliwość odkupienia przez inicjatora jedynie

10% zbytych wcześniej na rzecz SPV wierzytelności (dopiero po

całkowitej spłacie inwestorów i tylko po aktualnej cenie

rynkowej)

SPV nie może być kredytowany przez inicjatora transakcji ani

przez podmioty będące z nim w jednej grupie kapitałowej.

Również inicjator podlega ścisłym i rygorystycznym regulacjom.

W szczególności zaś:

PRZYKŁAD: NIEMCY

• nie może występować żadne (tj. pod względem kapitałowym,

administracyjnym czy personalnym) powiązanie między

inicjatorem a nabywcą czy powiernikiem,

• musi występować pełna rozbieżność nazw podmiotu kupującego i

sprzedającego aktywa,

• prospekt emisyjny musi zawierać wyraźne i jednoznaczne

zastrzeżenie braku odpowiedzialności za regulowanie

zobowiązań na rzecz inwestorów, za które odpowiada spółka

celowa

PRZYKŁAD OFERT KREDYTU

KONSOLIDACYJNEGO : BANK BGŻ

Warunki kredytu

Minimalna kwota kredytu 20 000 zł.

Maksymalna wysokość kredytu uzależniona jest od:

-wartości Nieruchomości / Spółdzielczego prawa do lokalu,

stanowiącej/ego przedmiot zabezpieczenia spłaty kredytu

-zdolności Wnioskodawcy do spłaty zaciągniętego Kredytu wraz z

odsetkami w terminach określonych w umowie kredytu

Kredyt może być udzielony na okres od 12 miesięcy do 30 lat,

wliczając okres karencji w spłacie kapitału.

PRZYKŁAD OFERT KREDYTU

KONSOLIDACYJNEGO – BGŻ BANK C.D.

Co można skonsolidować?

kredyt mieszkaniowy

kredyt samochodowy

pożyczka hipoteczną

pożyczka gotówkowa

kredyt gotówkowy

zobowiązania wynikające z umowy o kartę kredytową

kredyt w rachunku oszczędnościowo-rozliczeniowym

Kredyt oprocentowany jest według zmiennej stopy oprocentowania

ustalanej jako suma stopy referencyjnej 6M WIBOR i marży

Banku.

KREDYT OBROTOWY

( BRE BANK)

Kredyt obrotowy adresowany jest do firm, które potrzebują

środków na finansowanie swoich bieżących wydatków.

Kredyt udzielany jest w złotówkach lub walutach obcych

standardowo na okres do 12 miesięcy.

Warunki kredytowania są elastycznie dopasowywane do profilu

przedsiębiorstwa oraz specyfiki jego działalności. W zależności

od przeznaczenia kredyt obrotowy ma formę jednorazowego

finansowania (związanego z pojedynczą transakcją) lub

powtarzalną (finansowanie więcej niż jednego cyklu rotacji

gotówki).

Korzyści

krótkoterminowe (do 12 miesięcy) powiększenie kapitału

obrotowego firmy

możliwość finansowania transakcji w wysokości przekraczającej

zdolność kredytową firmy określoną rozmiarami jej działalności

KREDYT OBROTOWY

(DEUTSCHE BANK)

Kredyt odnawialny

Kredyt ten może stanowić uzupełnienie środków finansowych dla

przedsiębiorstwa. Kredyt pozwala na sfinansowanie bieżących

potrzeb przedsiębiorstwa lub bieżących płatności, a jego spłata

powoduje odnowienie się dostępnego limitu do pierwotnej

wysokości.

Nieodnawialny kredyt obrotowy

Kredyt ten może stanowić znakomite uzupełnienie środków

finansowych, którymi dysponuje przedsiębiorstwo. Kredyt

pozwala na sfinansowanie bieżących potrzeb przedsiębiorstwa

lub bieżących płatności, tak, aby zachować płynność i ciągłość w

prowadzonej działalności.

KREDYT OBROTOWY –

DEUTSCHE BANK

Kto może skorzystać z kredytu obrotowego odnawialnego

Przedsiębiorstwa z siedzibą w Polsce które są zobowiązane do stosowania

zasad rachunkowości określonych Ustawą o rachunkowości

Charakterystyka kredytu

Minimalna kwota kredytu: 10.000 złotych lub równowartość w innej

walucie,

Maksymalna kwota kredytu: nie określona,

Waluta: PLN, EUR, USD i CHF,

Okres kredytowania: do 1 roku z możliwością odnowienia,

Stopa procentowa: stała lub zmienna,

Płatność odsetek: miesięcznie lub kwartalnie,

Płatność kapitału: spłata jednorazowa na koniec okresu kredytowania,

Zmiana waluty: dopuszczalna za zgoda banku,

Wcześniejsza spłata: dopuszczalna, nie pobiera się prowizji od

wcześniejszej spłaty z wyjątkiem sytuacji, gdy Klient wypowiada

umowę kredytu.

KREDYT OBROTOWY –

DEUTSCHE BANK

Zabezpieczenie ( kredyt obrotowy-odnawialny)

W przypadku kredytu obrotowego stosujemy następujące formy

zabezpieczeń:

Oświadczenie o poddaniu się egzekucji w trybie przepisów Prawa

Bankowego

Weksle własne in blanco

Nieodwołalne pełnomocnictwo do dysponowania rachunkiem

bieżącym i innymi rachunkami w naszym banku oraz do

wszystkich rachunków Klienta prowadzonych przez inne banki, w

szczególności nieodwołalne pełnomocnictwo do rachunku

podstawowego Klienta

Inne rodzaje zabezpieczenia akceptowane przez bank

W przypadku transakcji nie obarczonej ryzykiem, analiza

kredytowa oparta na zabezpieczeniu z ograniczonym wglądem w

sytuację finansową Klienta. Istnieje możliwość zmiany

zabezpieczenia kredytu obrotowego.

KREDYT OBROTOWY –

DEUTSCHE BANK

Kto może skorzystać z kredytu obrotowego nieodnawialnego

Przedsiębiorstwa działające ponad rok czasu

Przedsiębiorstwa z siedzibą w Polsce które nie mają obowiązku

stosowania zasad rachunkowości określonych Ustawą o

rachunkowości

Przedsiębiorstwa z siedzibą w Polsce które są zobowiązane do

stosowania zasad rachunkowości określonych Ustawą o

rachunkowości

Osoby fizyczne wykonujące tzw. wolny zawód

Charakterystyka kredytu

Minimalna kwota kredytu: 10.000 złotych lub równowartość w innej

walucie

Maksymalna kwota kredytu: nie określona

Waluta: PLN, EUR, USD i CHF,

Okres kredytowania: do 3 lat, dla kredytów w CHF do 1 roku,

Stopa procentowa: stała lub zmienna

Płatność odsetek: miesięcznie lub kwartalnie

Płatność kapitału: w równych ratach miesięcznych lub kwartalnych,

jednorazowo na koniec okresu kredytowania lub ratami o

zróżnicowanej wysokości

Wcześniejsza spłata: możliwa w każdym momencie

Istnieje możliwość zmiany waluty kredytu obrotowego.

KREDYT OBROTOWY – DEUTSCHE

BANK C.D.

Zabezpieczenie ( kredyt obrotowy- nieodnawialny)

W przypadku kredytu obrotowego stosujemy następujące formy

zabezpieczeń:

Oświadczenie o poddaniu się egzekucji w trybie przepisów Prawa

Bankowego

Weksle własne in blanco

Nieodwołalne pełnomocnictwo do dysponowania rachunkiem

bieżącym w naszym banku oraz w szczególnych przypadkach

pełnomocnictwo do rachunków bieżących prowadzonych przez

inne banki

Inne rodzaje zabezpieczenia akceptowane przez bank

Istnieje możliwość zmiany zabezpieczenia kredytu obrotowego.

Document Outline

- Slide 1

- Faktoring w polsce

- Liczba Sfinansowanych Faktur

- Faktoring w Polsce

- Struktura obrotów faktoringu pełnego w stosunku do niepełnego

- Slide 6

- Forfaiting w polsce ( BnP paribas bank)

- Forfaiting w polsce (Bnp paribas bank) c.d

- Forfaiting w polsce

- Forfaiting na świecie

- Udział krajów europejskich w rynku sekurytyzacji (2005)

- Udział krajów europejskich w rynku sekurytyzacji (2005)

- Przykład: Niemcy

- Przykład: niemcy

- Przykład ofert kredytu konsolidacyjnego : Bank BGŻ

- Przykład ofert kredytu konsolidacyjnego – bgż bank c.d.

- Kredyt obrotowy ( bre bank)

- Kredyt obrotowy (Deutsche bank)

- Kredyt obrotowy – deutsche bank

- Kredyt obrotowy – deutsche bank

- Kredyt obrotowy – deutsche bank

- Kredyt obrotowy – deutsche bank c.d.

Wyszukiwarka

Podobne podstrony:

Prez 13 11 30

Prez 26 11 30

Prez 09 11 30

Prez 01 11 30

Prez 02 11 30

Prez 15 11 30

Prez 16 11 30

Prez 27 11 30

Prez 12 11 30

Prez 25 11 30

Prez 05 11 30

Prez 08 11 30

Prez 14 11 30

Prez 17 11 30

F II wyklad 11 30 04 12

wiczenia Makroekonomia 19.11, SEMESTR I, makroekonomia

FINANSE PUBLICZNE - 19.11.2013 (wersja rozszerzona), Wykłady(4)

2015 08 20 08 19 11 01

PRAWO ADMINISTRACYJNE wyklad 19 11 2011 id 386058

więcej podobnych podstron