Warszawa 10.02.2012

dr Andrzej Janowicz

Przedmiot: Rynek Kapitałowy i Finansowy

Temat: Podstawowe definicje i pojęcia

Bibliografia

Czekaj J., Rynki, instrumenty i instytucje finansowe, Wydawnictwo Naukowe

PWN, Warszawa 2008.

Dębski W., Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki,

Wydawnictwo Naukowe PWN, Warszawa 2000, 2002, 2005, 2007.

Wajszczuk J.J., Międzynarodowe środowisko finansowe. Kierunki

instytucjonalne,

Wydawnictwo Key Text, Warszawa 2005.

Edukacja o Rynku Kapitałowym

Tematyka zajęć

1. Pojęcie rynku. Rynek finansowy. Podział

rynków finansowych. Rynek pieniężny a

rynek kapitałowy.

2. Cele funkcjonowania rynku kapitałowego

i rynku pieniężnego.

3. Pojęcie instrumentu finansowego i

papieru wartościowego. Podział

instrumentów finansowych i papierów

wartościowych.

4. Rodzaje ryzyka związanego z

inwestowaniem w instrumenty

finansowe. Rating instrumentów

finansowych.

Struktura Systemu Finansowego

Podstawowe pojęcia

Rynek to:

1. całokształt transakcji przedmiotem

obrotu na danym rynku oraz

2. zespół instytucji je przeprowadzających

lub pomagających je przeprowadzać,

oraz

3. zespół reguł, według których zawierane

są transakcje, oraz

4. ogół urządzeń i czynności prowadzących

do zawierania transakcji.

Rynek Finansowy

Rynek finansowy nie oznacza konkretnego miejsca, lecz

różnorodne procesy kupna (pozyskiwania) i sprzedaży

(udostępniania)

kapitału oraz transakcje w stosunku do nich pochodne,

których celem nie jest kupno/sprzedaż kapitału, lecz

uzyskanie określonych korzyści wyłącznie z tytułu

zawarcia danej transakcji (np. transakcje kupna/sprzedaży

akcji przez inwestorów na giełdzie).

Jest to więc abstrakcyjne miejsce, gdzie nieustannie

dochodzi do zawierania i realizowania transakcji, których

przedmiotem jest kapitał w formie pieniężnej i

instrumenty finansowe.

Rynek kapitałowy i

pieniężny

Podstawowe pojęcia

Rynek kapitałowy

• Obok rynków dóbr i usług konsumpcyjnych

oraz rynku pracy, w gospodarce

funkcjonuje rynek, na którym są

realizowane decyzje inwestycyjne.

Przedsiębiorstwa mogą na nim

pozyskać

kapitały,

zaś kapitałodawcy

ulokować

oszczędności.

• Inwestowanie to wyrzeczenie się bieżącej

konsumpcji dla przyszłych niepewnych

korzyści

• Ryzyko inwestycyjne na rynku papierów

wartościowych dotyczy sytuacji, gdy

rzeczywisty zysk, pochodzący z wypłat

dywidend lub odsetek oraz z przyrostu

wartości rynkowej waloru, jest niższy od

oczekiwanego.

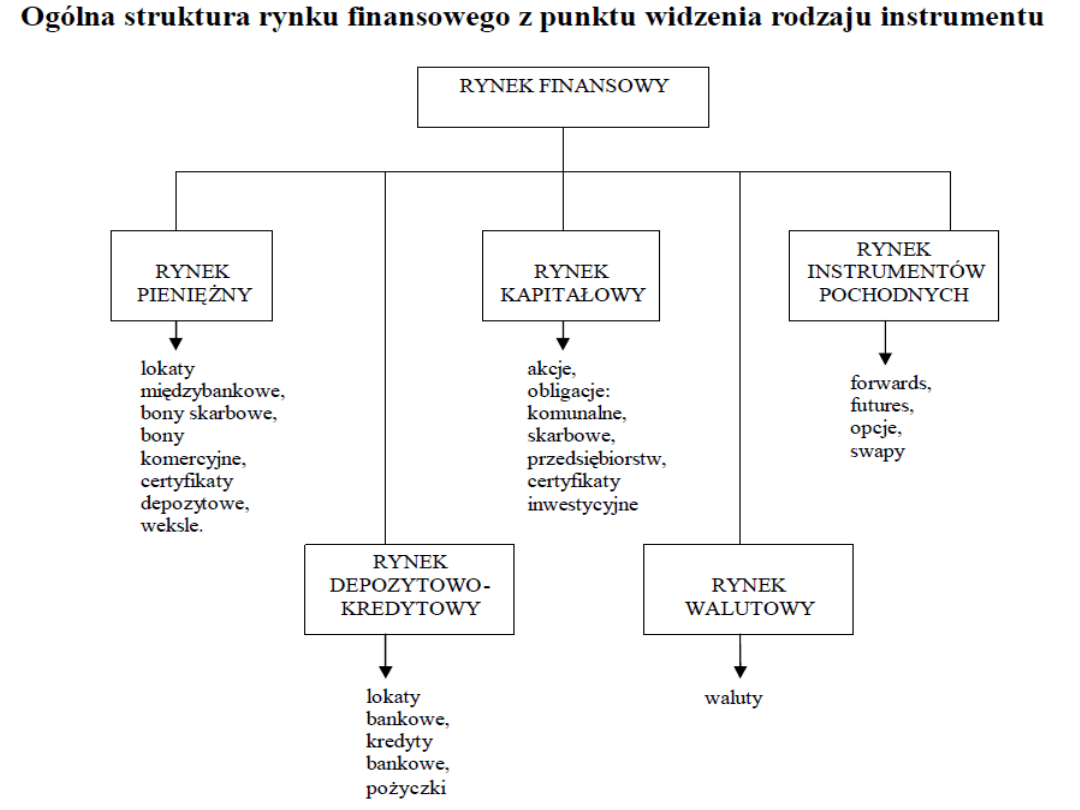

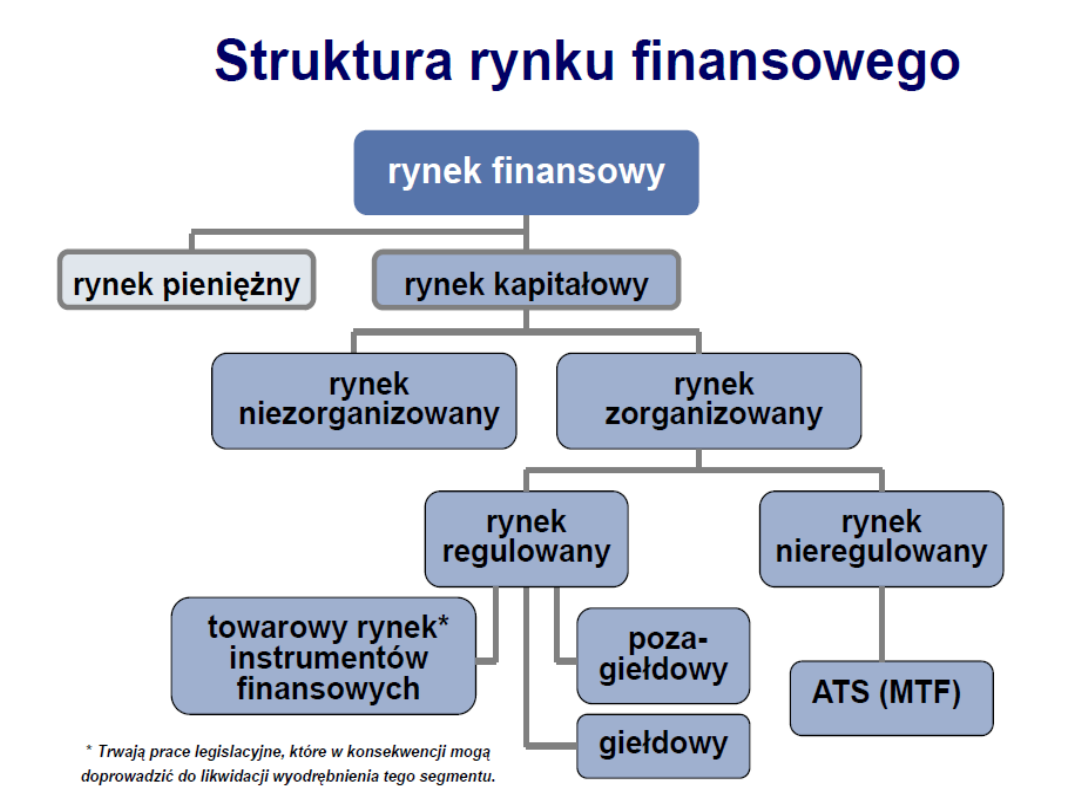

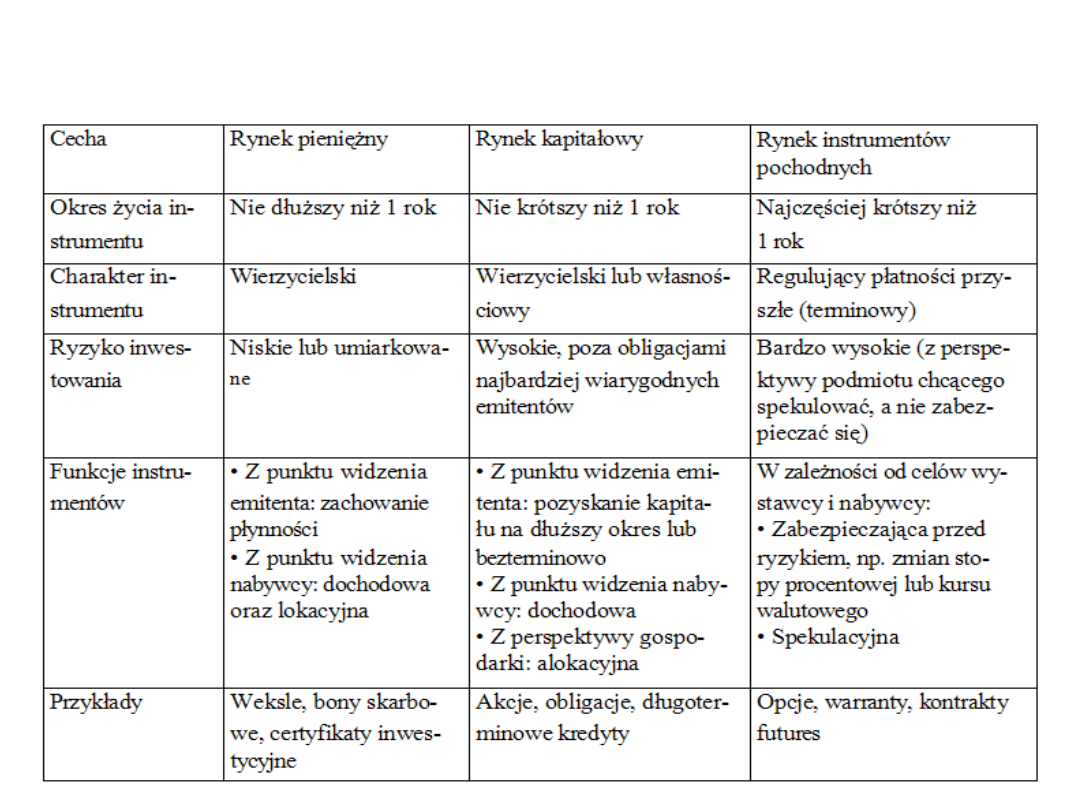

Podział rynku finansowego

Rynek finansowy najogólniej można podzielić na:

rynek pieniężny – segment rynku finansowego, przez

który podmioty gospodarcze finansują swoją bieżącą

działalność, a okres tego finansowania nie przekracza

jednego roku ,

rynek kapitałowy – segment rynku finansowego, na

którym zawierane są transakcje instrumentami

finansowymi o terminie wykupu powyżej roku,

z

przeznaczeniem uzyskanych środków na cele

rozwojowe,

rynek instrumentów pochodnych – najnowszy

segment rynku finansowego, na którym zawierane są

transakcje terminowe bezwarunkowe (forwards, futures)

oraz transakcje terminowe warunkowe (opcje).

Powyższy podział rynku finansowego jest

umowny, w związku, z czym można spotkać

różnego

rodzaju inne podziały.

Według innej klasyfikacji rynek finansowy

dzieli się na:

rynek pieniężny i kapitałowy,

rynek papierów wartościowych,

rynek walutowy.

Podstawowe pojęcia

• Rynek finansowy – rynek, na

którym przedmiotem obrotu są

instrumenty finansowe.

Segmenty Rynku Finansowego

Rynek kapitałowy – rynek, na którym

przedmiotem obrotu są instrumenty finansowe

opiewające na wierzytelności pieniężne o

terminach płatności dłuższych niż 1 rok oraz

takie, w których inkorporowane są prawa

udziałowe w wybranych rodzajach podmiotów

gospodarczych.

Rynek pieniężny – rynek, na którym

przedmiotem obrotu są instrumenty finansowe

opiewające na wierzytelności pieniężne o krótkich

terminach płatności (do 1 roku);

Podstawowe pojęcia

• Instrument finansowy – kontrakt pomiędzy

dwoma stronami regulujący zależność

finansową, w jakiej obie strony pozostają.

• Papier wartościowy to szczególnego rodzaju

instrument finansowy, będący dokumentem

stwierdzającym istnienie określonego prawa

majątkowego (najczęściej wierzytelności lub

udziału w spółce) w taki sposób, że posiadanie

dokumentu staje się niezbędną przesłanką

realizacji prawa (tzw. legitymacja formalna).

Podstawowe pojęcia

• Dłużny instrument finansowy –

kontrakt pomiędzy dwoma stronami

regulujący zależność finansową, w

jakiej obie strony pozostają, przy

czym jedna ze stron stwierdza, że

jest dłużnikiem drugiej i jest

zobowiązana wobec niej do

spełnienia określonego świadczenia

mogącego mieć charakter pieniężny

lub niepieniężny.

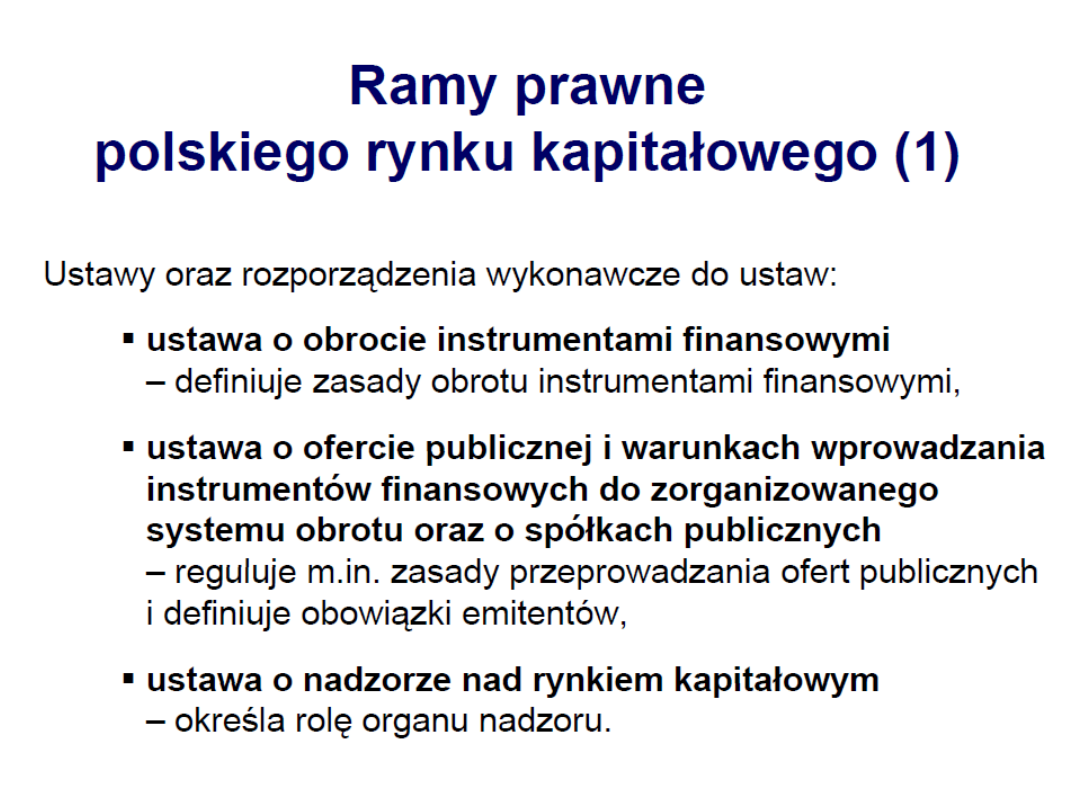

Ustawy z dnia 29 lipca 2005 r. o

obrocie instrumentami finansowymi

(dalej: UOIF).

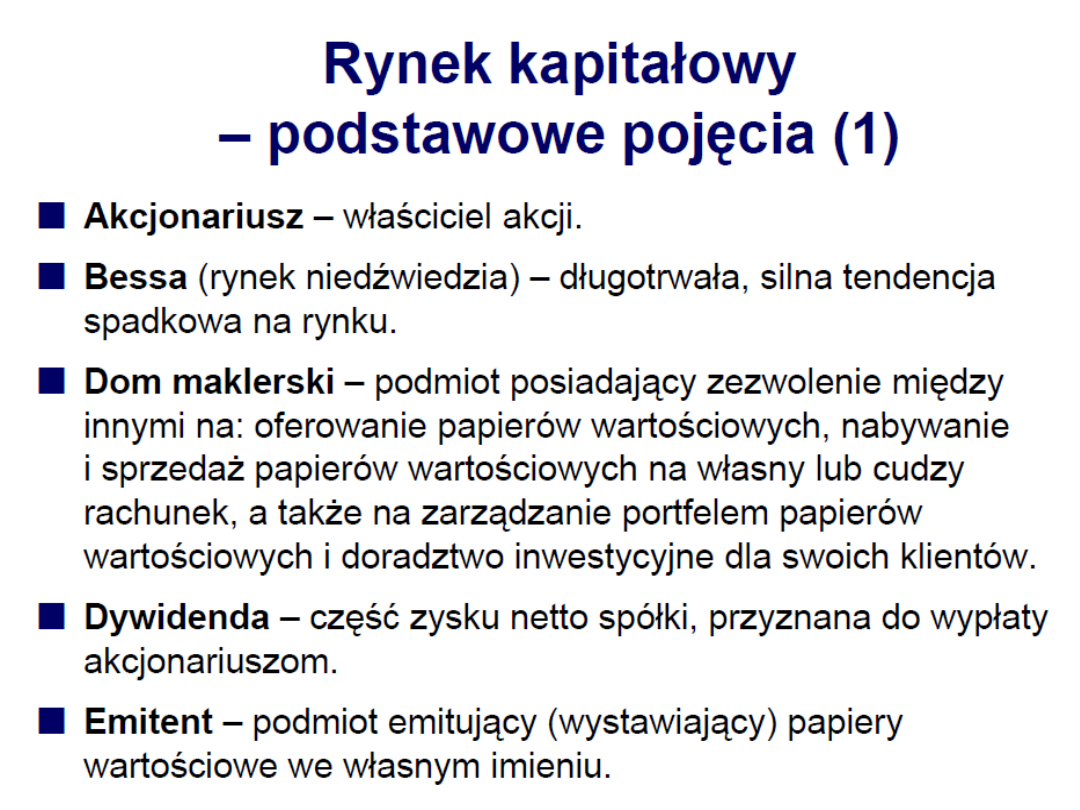

Rynek kapitałowy – wyjaśnienie pojęcia

Rynek kapitałowy jest to miejsce, gdzie kapitał w

różnych wielkościach i postaciach jest wzajemnie

sobie przekazywany na określonych warunkach

przez uczestników

tego rynku, najczęściej na okres powyżej roku.

Ci, którzy posiadają nadmiar pieniędzy czerpią

określone

zyski przekazując nadwyżki tym, którzy

odczuwają ich brak.

Alokacja kapitału często następuje przy udziale i

czynnej

pomocy pośredników.

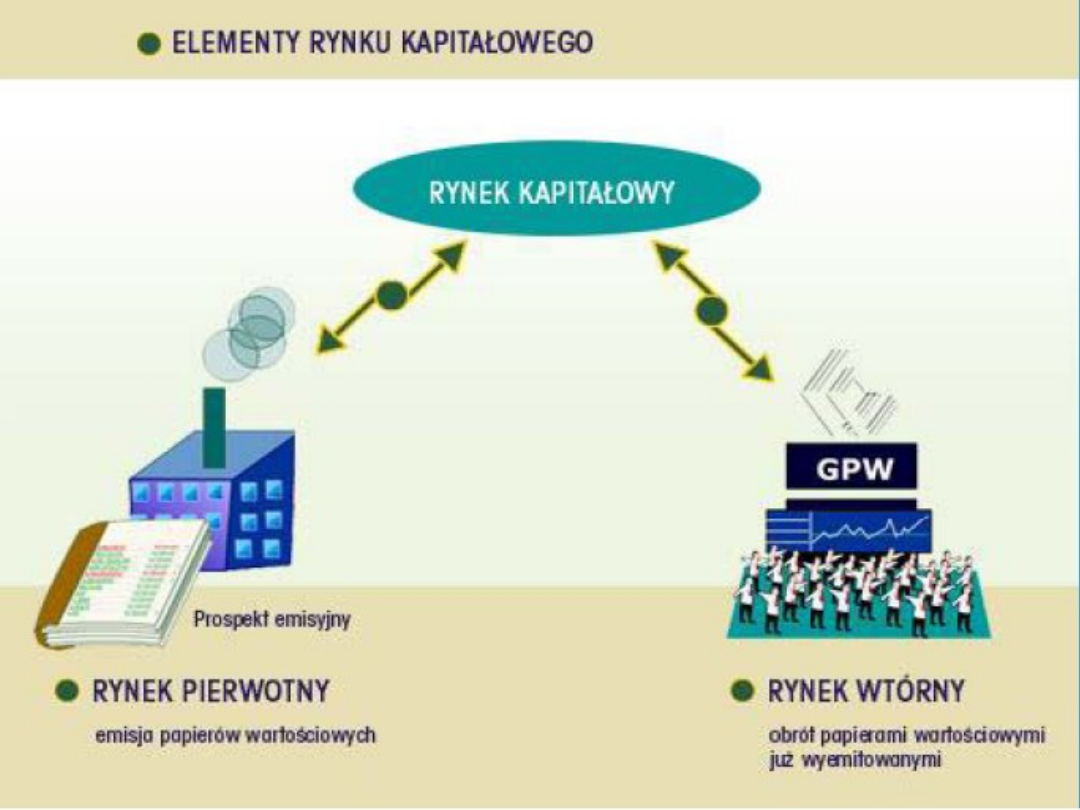

Rynek pierwotny i wtórny

Rynek pierwotny – zakup od

emitenta.

Rynek wtórny – zakup od

dotychczasowego

posiadacza (płynność rynku wtórnego

pozwala zamieniać aktywa na

gotówkę)

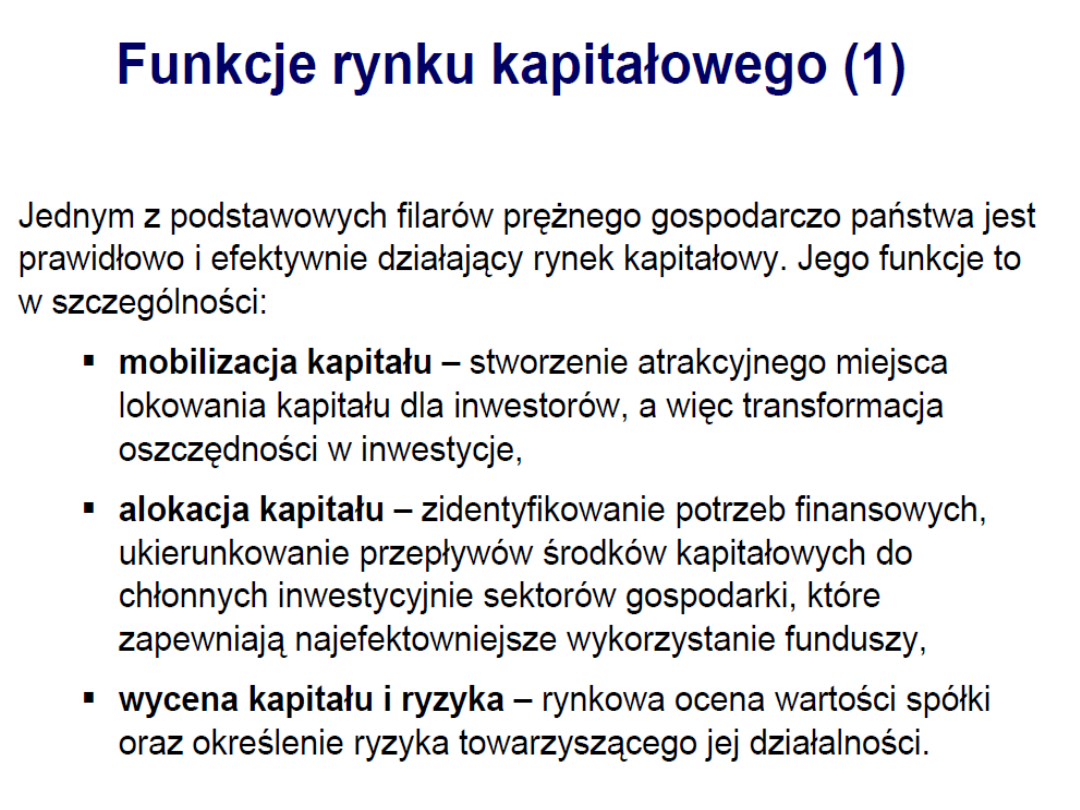

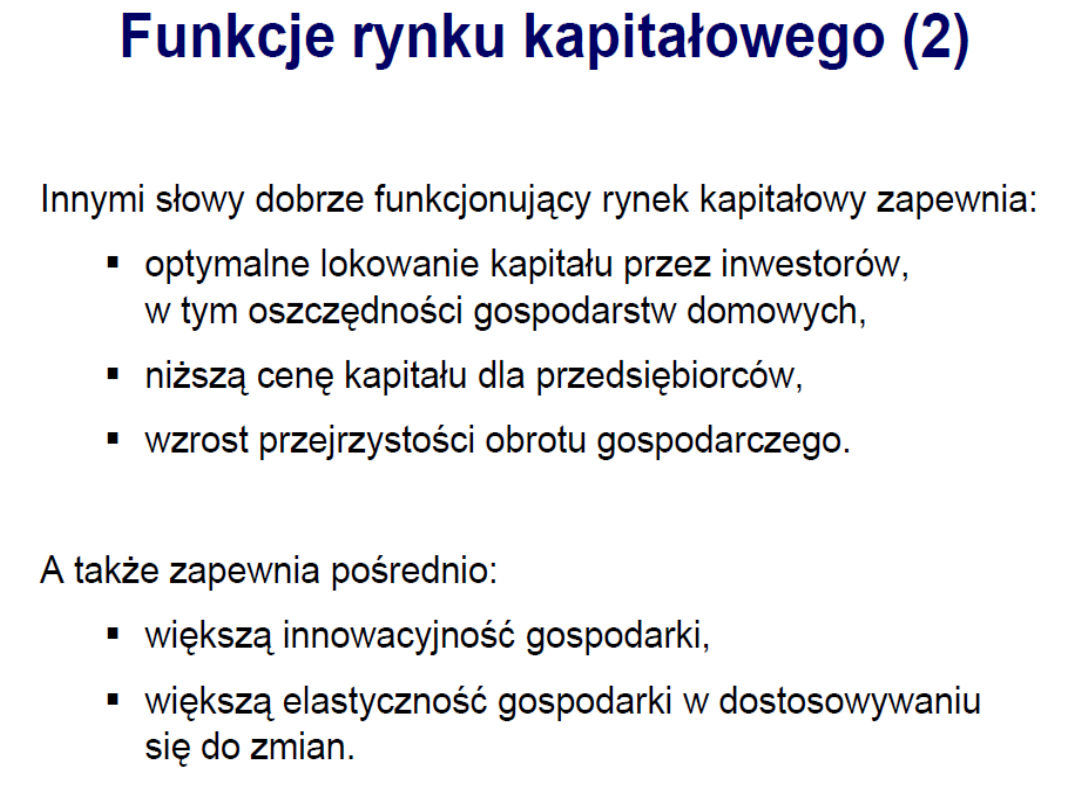

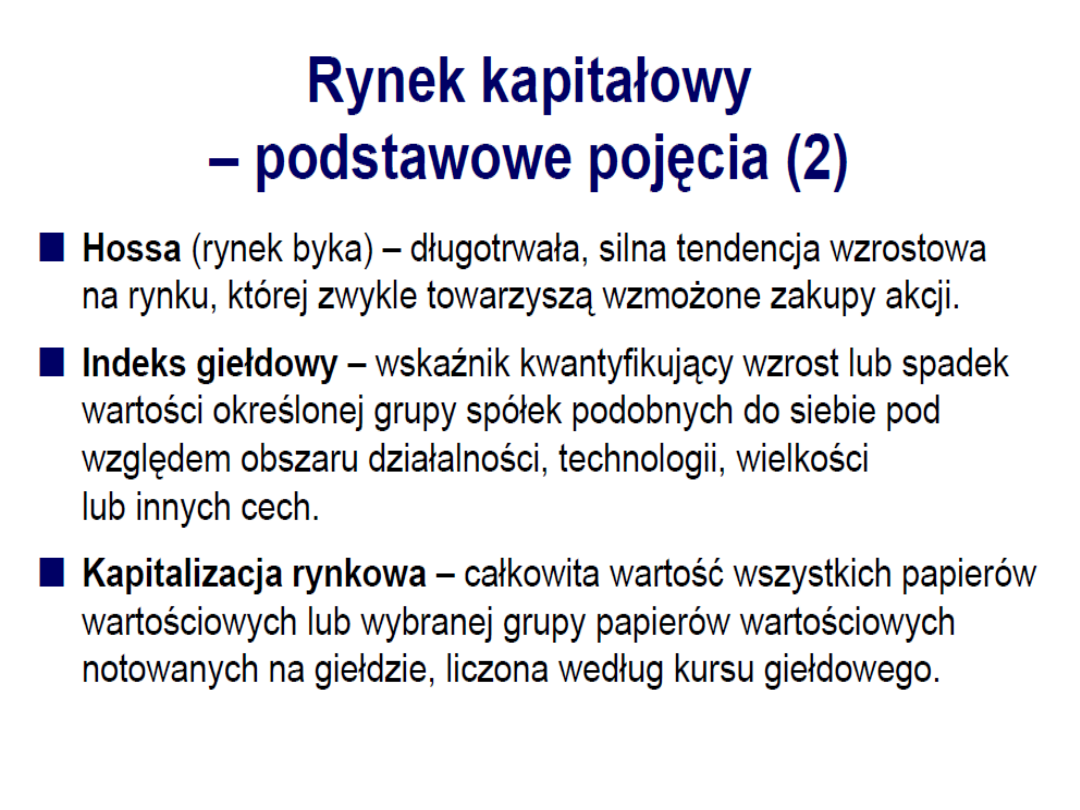

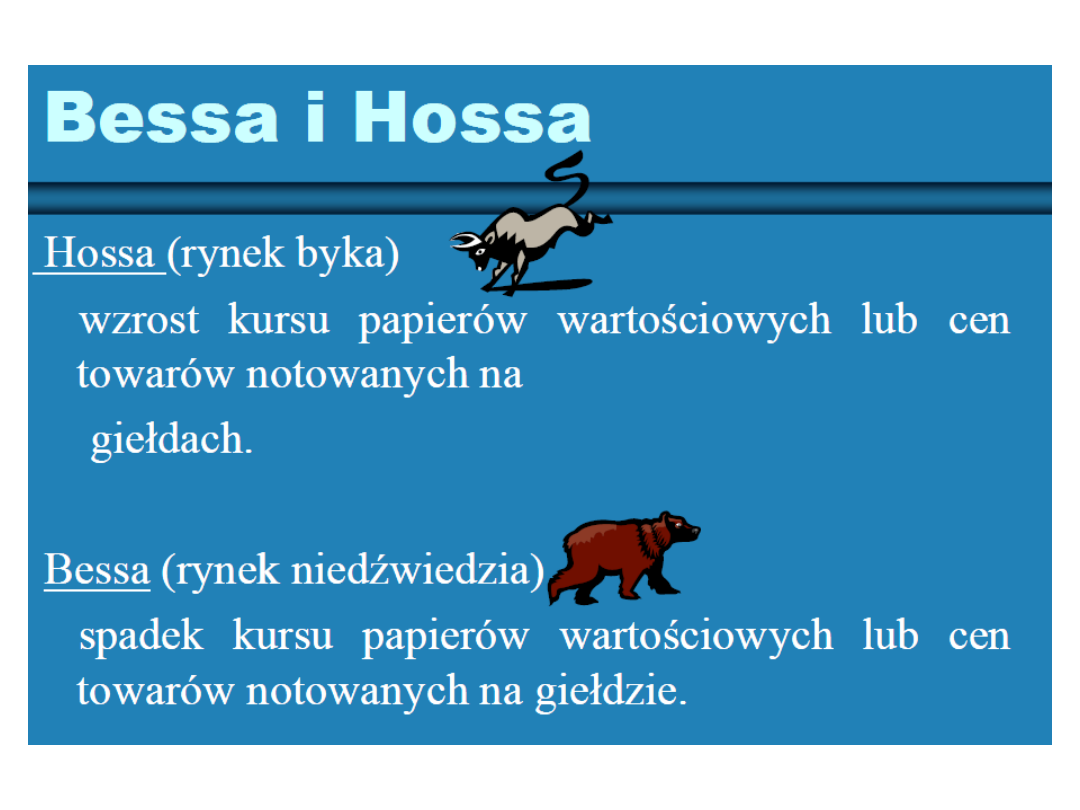

Funkcje Rynku Kapitałowego

Rynek kapitałowy jest świetnym

barometrem koniunktury.

Najpopularniejszy

indeks giełdowy na świecie - Dow Jones po raz

pierwszy opublikowany przez Charlesa Dow'a 3

lipca 1884 będący wówczas średnią rynkową 11

firm powstał a celu badania koniunktury w

gospodarce, a mierzenie siły giełdy buło jedynie

dodatkową funkcją... Od 1928 w skład DJ

Industrial Average wchodzi 30 najistotniejszych

firm przemysłowych na NYSE; w latach 1930-1985

w USA DJ wyprzedzał koniunkturę w całej

gospodarce o ok. 0,5-0,75 roku.

(Korelacja

rynków kapitałowych)

38

Podział i cechy rynku instrumentów finansowych

Modele giełd

•

Giełda typu amerykańskiego jest prywatną

spółką akcyjną, skupia handlowców, przemysłowców

i bankierów, którzy tworzą giełdę w celu realizacji

swoich interesów. Państwo nie tworzy giełd ani nie

ustala ich liczby czy lokalizacji, nie ingeruje w

wewnętrzną organizację ani obrót, tylko rejestruje

giełdy i czuwa, by działały zgodnie z prawem.

•

Giełda typu niemieckiego - działa pod nadzorem

administracji państwowej. Model ten dominuje w

Europie. Państwo podejmuje decyzje w kwestii

istnienia, lokalizacji i zasad funkcjonowania giełdy,

wydaje zezwolenia na działalność, kontroluje obrót,

jest właścicielem lub współwłaścicielem giełdy.

•

Na przełomie XX i XXI w działaniu giełd zaznaczyły

się istotne zmiany. Transakcje są dokonywane za

pośrednictwem systemów elektronicznych, zdalnie

komunikujących się z parkietem. Giełdy zmieniają

cele funkcjonowania — z instytucji pośredniczących

w przedsiębiorstwa generujące zyski dla

akcjonariuszy.

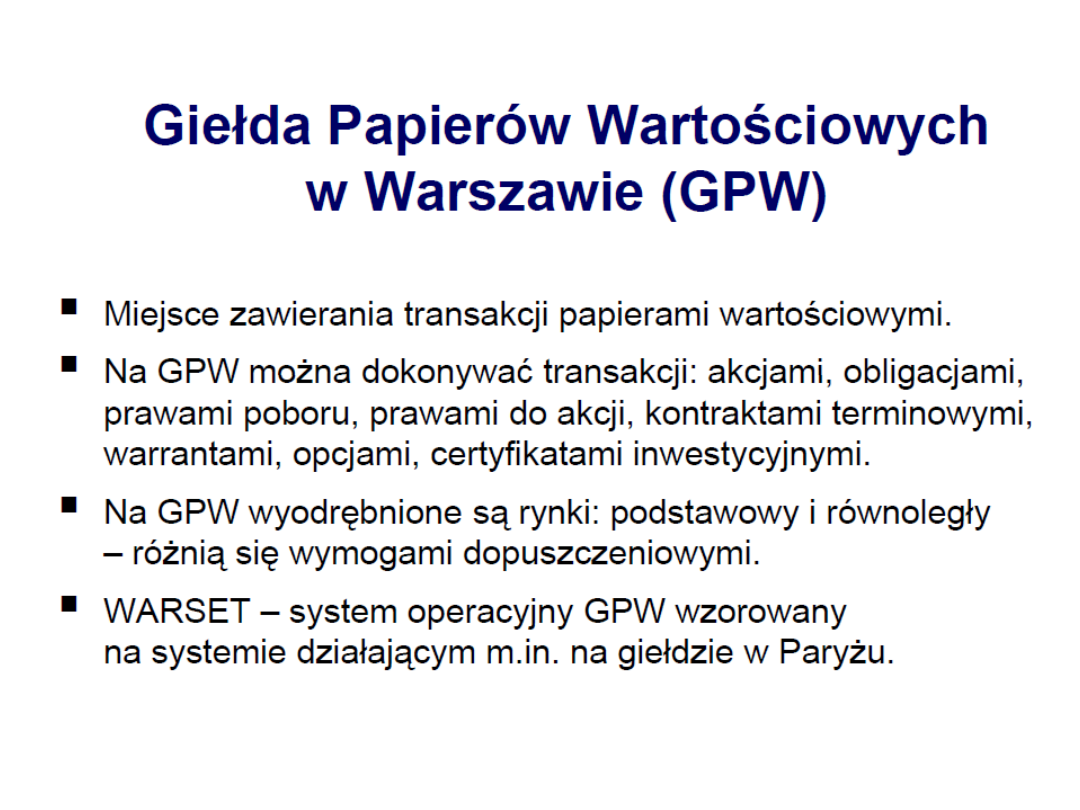

Historia Giełdy papierów wartościowych w

Polsce

Pierwszą giełdę papierów wartościowych w Polsce otwarto

w Warszawie 12.05.1817 r.

W drugiej połowie XIX w. oprócz giełdy warszawskiej

istniały także giełdy papierów wartościowych w

Katowicach, Krakowie, Lwowie, Łodzi, Poznaniu i Wilnie.

Z chwilą wybuchu II wojny światowej giełda w Warszawie

została zamknięta.

Ponowne jej uruchomienie nastąpiło 16 kwietnia 1991r.

Udział w niej brało 7 domów maklerskich, a notowane

były

akcje 5 spółek.

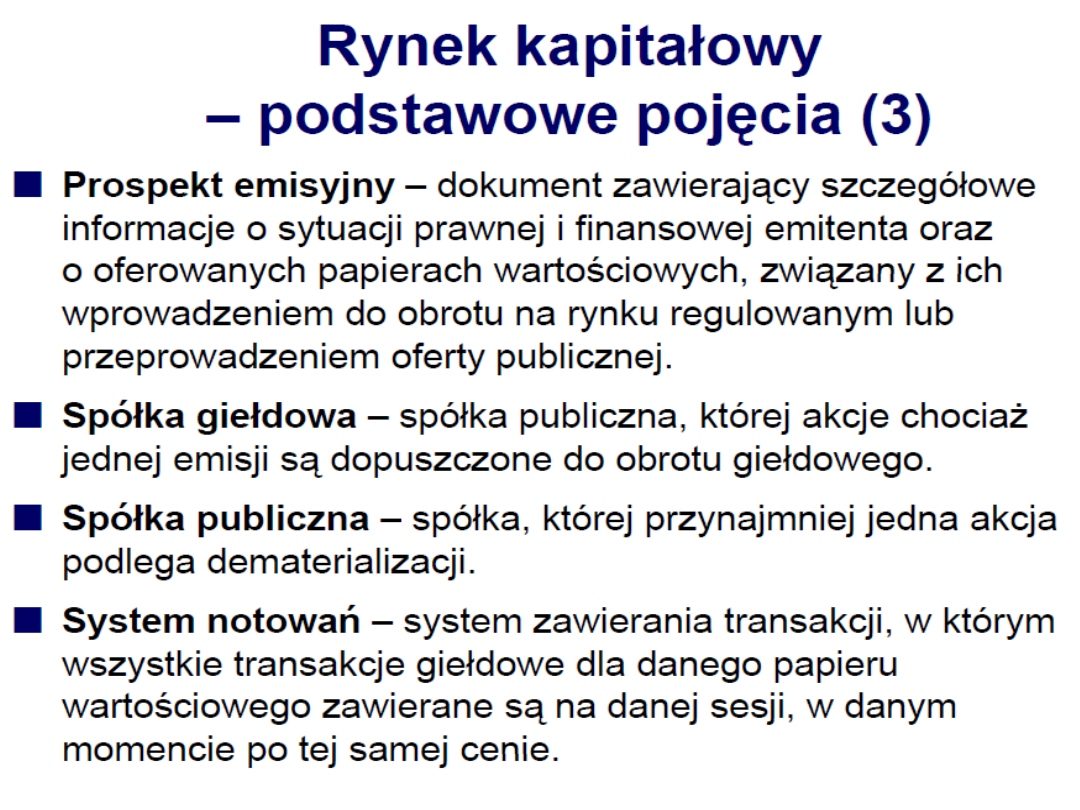

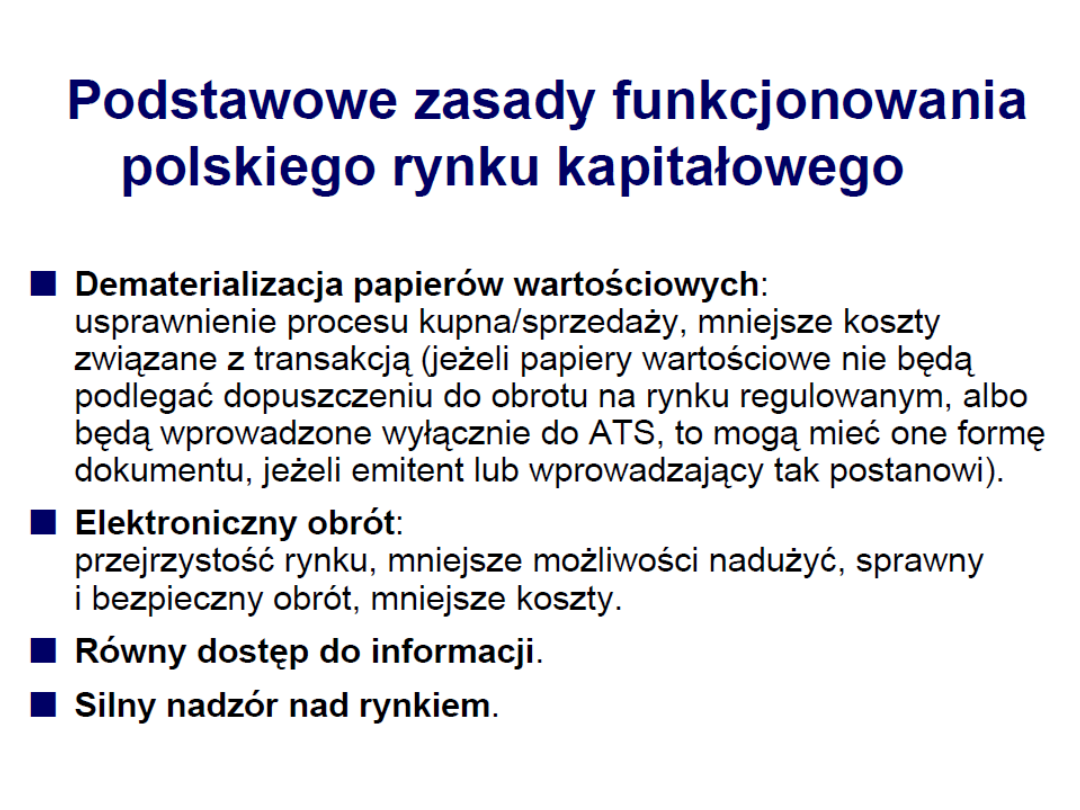

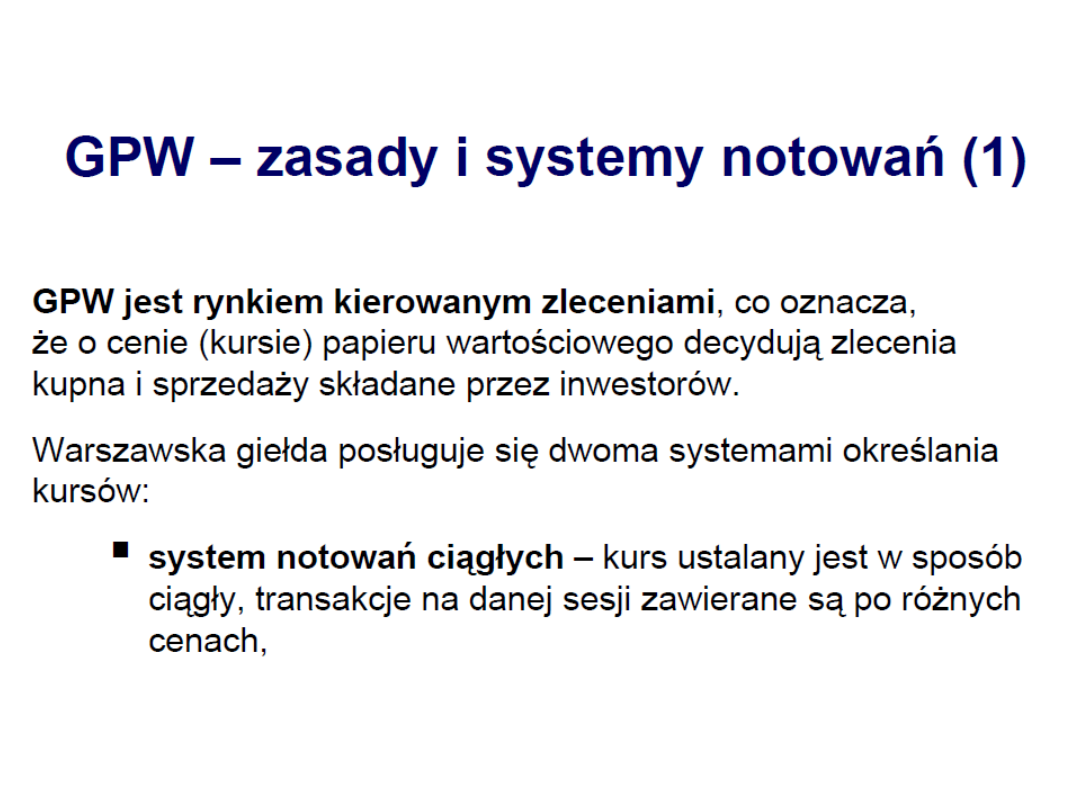

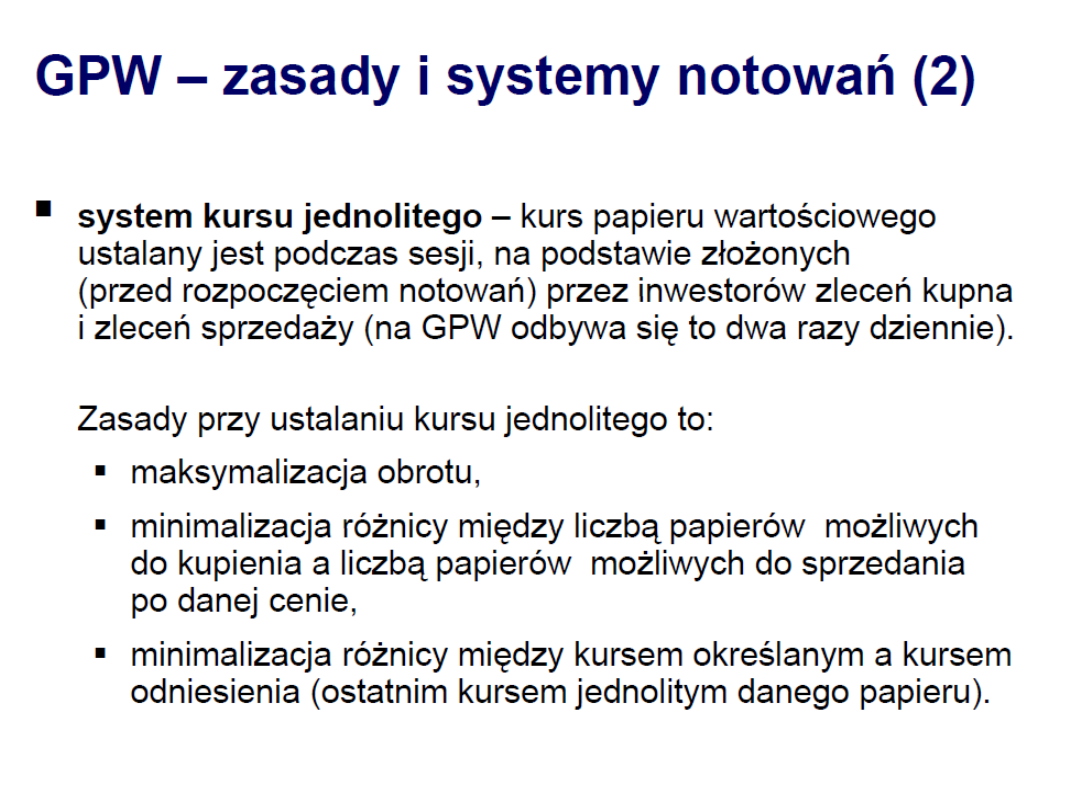

SYSTEM NOTOWAŃ NA GPW W WARSZAWIE

Notowania papierów wartościowych na GPW odbywają się

w

dwóch systemach – systemie notowań ciągłych i notowań

jednolitych – i są prowadzone w ramach nowoczesnego

systemu giełdowego Warset.

W systemie notowań ciągłych kupujący i sprzedający

składają zlecenia, które po przekazaniu na giełdę są

realizowane na bieżąco, pod warunkiem zgodności cen,

lub

trafiają do arkusza zleceń i oczekują ofert przeciwnych o

odpowiedniej cenie, umożliwiających zawarcie transakcji.

W systemie kursu jednolitego stosuje się procedurę

tak

zwanego

fixingu,

czyli wyznaczenia ceny papieru

wartościowego na podstawie zleceń złożonych przed

rozpoczęciem notowań.

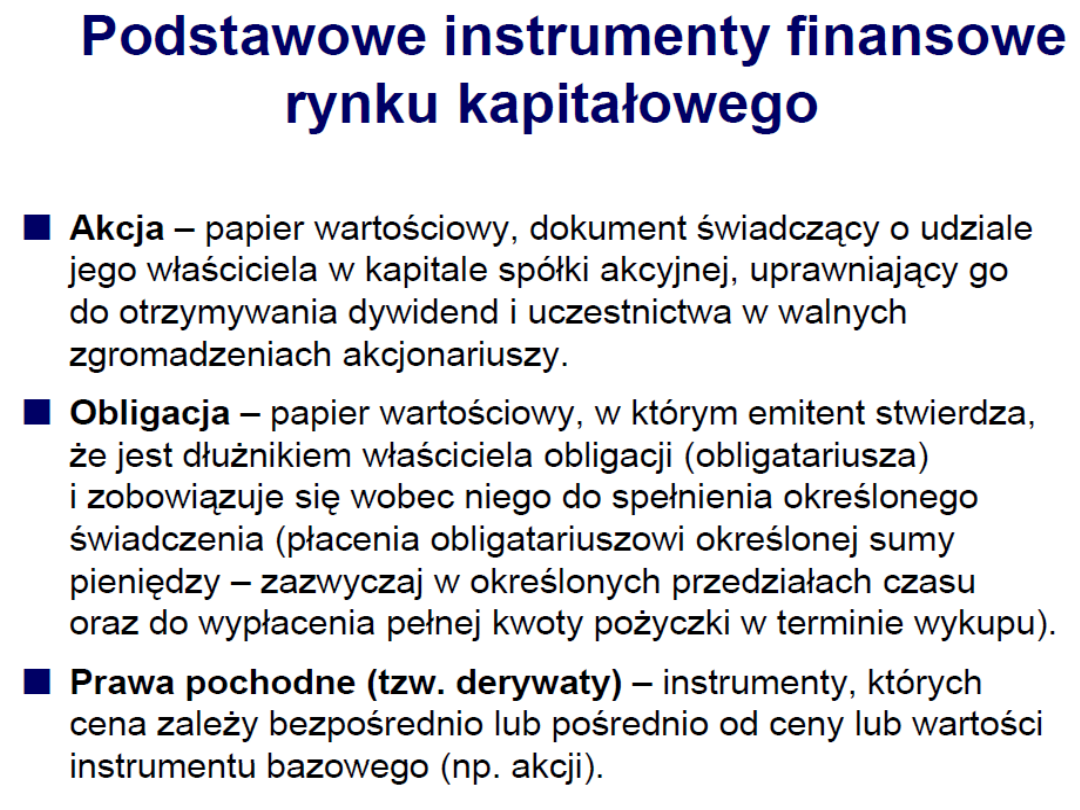

INSTRUMENTY RYNKU KAPITAŁOWEGO

Akcje

Obligacje

Instrumenty pochodne

- opcje

- kontrakty terminowe

- warranty

Instrumenty rynku kapitałowego

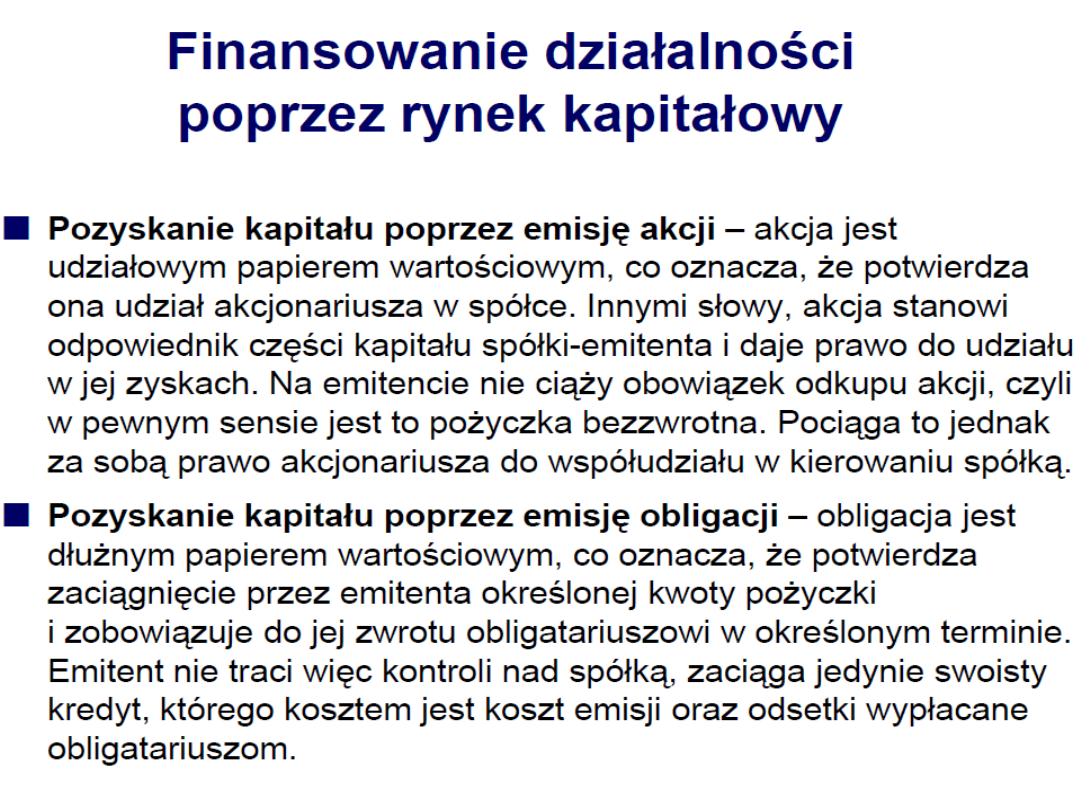

• Akcja jest papierem wartościowym

wyrażającym część kapitału akcyjnego

spółki. Wielkość posiadanego przez

akcjonariuszy kapitału spółki zależy od

liczby ich nabytych akcji. Każdy

akcjonariusz odpowiada za

zobowiązania spółki akcyjnej jedynie

do wysokości wpłaconego kapitału.

Prawa akcjonariusza wynikające

z zakupu akcji

• prawo własności

• prawo głosu na walnym

zgromadzeniu

• prawo do dywidendy

• prawo poboru, czyli prawo do zakupu

akcji nowej emisji

• prawo do udziału w masie

likwidacyjnej

• prawo do kontroli zarządzania spółką

Instrumenty rynku kapitałowego

Obligacja jest papierem wartościowym

emitowanym w serii w którym emitent stwierdza, że

jest dłużnikiem właściciela obligacji (obligatariusza) i

zobowiązuje się wobec niego do spełnienia

określonego świadczenia (wykupu obligacji).

Emisja obligacji jest formą zaciągniętego kredytu.

Kredytodawcą jest obligatariusz, czyli właściciel

obligacji.

Kredytobiorcą jest emitent obligacji.

Instrumenty rynku kapitałowego

Klasyfikacja obligacji:

Ze względu na podmiot uprawniony do emisji

wyróżniamy:

obligacje skarbowe - emitowane przez Skarb Państwa,

będące jednym z najważniejszych źródeł finansowania

deficytu budżetowego;

emituje je Minister Finansów;

obarczone minimalnym ryzykiem

obligacje municypalne/komunalne emitowane przez

gminy

obligacje przedsiębiorstw emitowane przez podmioty

prowadzące działalność gospodarczą posiadające

osobowość prawną

obligacje instytucji finansowych emitowane przez banki,

towarzystwa ubezpieczeniowe

(Wszystkie wymagają oceny ratingowej)

Instrumenty rynku kapitałowego

Instrument pochodny to instrument finansowy mający

postać kontraktu, którego wartość zależy od wartości

innego instrumentu finansowego /np. akcji czy waluty/ lub

towaru, zwanego

instrumentem podstawowym.(Bazowym)

Podstawową funkcją instrumentów pochodnych jest

zabezpieczenie

inwestora przed zmianami ceny instrumentu

podstawowego.

Instrumenty pochodne

Opcja, jest to instrument finansowy, w którym

posiadacz opcji ma prawo do kupna lub prawo do

sprzedaży instrumentu podstawowego po

ustalonej

cenie /nazywaną ceną wykonania/ w okresie do

ustalonego terminu lub w ustalonym terminie,

natomiast jej wystawca zobowiązuje się wobec

posiadacza do jej realizacji.

Instrumenty pochodne

Kontrakt terminowy /transakcja terminowa/, to

instrument finansowy, w którym dwie strony

zobowiązują się do zawarcia w ustalonym okresie

w przyszłości transakcji po ustalonej cenie.

Sprzedający kontrakt zobowiązuje się dostarczyć

określoną liczbę przedmiotu kontraktu, a

kupujący

zobowiązuje się zapłacić za to ustaloną cenę .

Wyróżnia się dwa podstawowe rodzaje kontraktów

terminowych:

- kontrakt futures,

- kontrakt forward.

Instrumenty Pochodne

Kontrakt forward występuje poza giełdą, zawierają go

dwie strony (długa i krótka). Zazwyczaj jedną ze stron jest

bank, który oferuje różne kontrakty forward. Wynika stąd,

że kontrakty te nie są standaryzowane i cechuje je

większa dowolność konstrukcji instrumentu pochodnego.

Kontrakt futures natomiast, zawarty zostaje na

giełdzie pomiędzy dwiema stronami. Giełda określa

termin realizacji kontraktu i jego wielkość, natomiast cena

kontraktu jest ustalana na podstawie liczby ofert kupna

oraz liczby ofert sprzedaży. Rozliczenie kontraktu futures

odbywa się w każdym dniu roboczym.

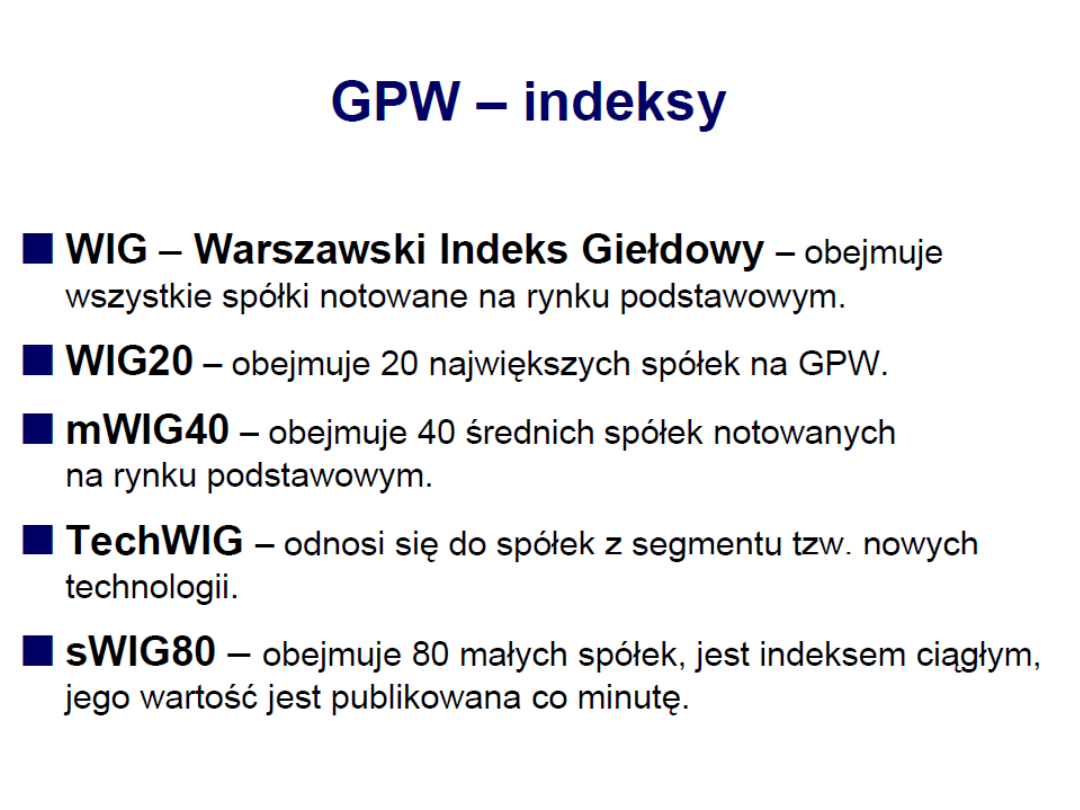

Indeks giełdowy

• Wskaźnik określający wzrost lub

spadek wartości pewnej grupy spółek

podobnych do siebie pod względem

technologii, wielkości lub innych cech

Indeksy giełdowe

Indeksy giełdowe są miarą koniunktury spółek wchodzących

w skład indeksu.

Informują o tendencjach panujących na rynku.

•

WIG20 – indeks 20 największych i najbardziej płynnych

spółek

•

MIDWIG – indeks średnich spółek - zmiana na mWIG 40!,

•

WIG – indeks największych i średnich spółek – 99%

kapitalizacji giełdy

•

TechWIG – indeks spółek z Segmentu Innowacyjnych

Technologii

•

WIG-PL – indeks największych i średnich polskich spółek

•

WIRR – indeks małych spółek – 1% kapitalizacji – zmiana

na sWIG80!

Subindeksy sektorowe:

WIG – BANKI

, WIG – BUDOWNICTWO, WIG – INFORMATYKA,

WIG – MEDIA,

WIG – SPOŻYWCZY, WIG – TELEKOMUNIKACJA

(Ideą powołania Giełdy było stworzenie konkurencyjnego źródła

finansowania dla gospodarki)

WIG-20

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Tematyka zajęć

- Struktura Systemu Finansowego

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Podstawowe pojęcia

- Slide 14

- Slide 15

- Rynek kapitałowy

- Slide 17

- Slide 18

- Slide 19

- Podstawowe pojęcia

- Slide 21

- Podstawowe pojęcia

- Podstawowe pojęcia

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Podział i cechy rynku instrumentów finansowych

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Modele giełd

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Prawa akcjonariusza wynikające z zakupu akcji

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Indeks giełdowy

- Slide 61

- Indeksy giełdowe

- Slide 63

- WIG-20

- Slide 65

- Slide 66

- Slide 67

Wyszukiwarka

Podobne podstrony:

rynek kapitałowy i finansowy

Rynek kapitałowy i finansowy

SYLABUS PRZEDMIOTU.do rynek kapitalowy i finansowy, Ekonomia UWr WPAIE 2010-2013, Semestr V, Rynki f

bankowość - rynek kapitałowy, Finanse

rynek pieniężny i rynek kapitałowy, finanse

rynek kapitałowy2010, Finanse, Finanse

Rynek kapitałowy i finansowy, Ekonomia, rynki finansowe, finanse

rynek kapitałowy, finanse

Rynek kapitałowy i finansowy ćwiczenia 1 i 2 studia niest acjonarne

dodatek do wykładu I rynek kapitałowy i finansowy

Rynek kapitałowy i finansowy ĆWICZENIA 3 Wycena obligacj i

Rynek kapitałowy i finansowy wykład 1 początek

Rynek kapitałowy i finansowy wykład 1 początek

Rynek kapitałowy i finansowy ćwiczenia 1 i 2 studia niest acjonarne

Rynek kapitałowy i finansowy Wykład nr 3

Rynek kapitałowy i finansowy

Rynek kapitałowy i finansowy Wykład nr 3

Rynek kapitałowy i finansowy ĆWICZENIA 3 Wycena obligacj i

rynki finansowe - test, NAUKA, [Rynek Kapitałowy]

więcej podobnych podstron